- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

世界將感知到挪威主權財富基金變化帶來的影響

http://wallstreetcn.com/node/56656在挪威9月9日的大選中,保守派Erna Solberg擊敗Jens Stoltenberg出任挪威首相。與其它國家領導人不同的是,她所面臨的問題不是考慮怎樣「量入為出」,而是如何更好的管理國家的巨額財富。

常被稱為「石油基金」的挪威政府養老基金(The Government Pension Fund Global)可能是全球最大的主權財富基金:

現在,石油基金價值約7600億美元,預計到2020年將達到1.1萬億美元。

挪威主權財富基金平均持有歐洲所有上市公司2.5%的股份,也是荷蘭皇家殼牌、匯豐銀行和蘋果等一系列藍籌股的大股東。石油基金還持有全球最大基金管理公司貝萊德9%的股份。

挪威主權財富基金也有其它特點:

雖然名字叫養老基金,但是挪威主權財富基金並沒有任何特別的負債(比如支付養老金等),這讓它在管理基金方面擁有更多的自由。

挪威主權財富基金的管理機制透明且有效。

儘管它處於挪威財政部的監管之下,但是卻由該國的中央銀行進行日常管理。

挪威主權財富基金的投資委員會把生產煙草、武器,以及使用童工等企業統統排除在外。

挪威主權財富基金完全公佈它的投資結果,這挑戰了不透明世界主權財富基金的規範。

現在,挪威主權財富基金正在發生改變。經濟學人稱,

在8月份,挪威主權財富基金設立一個委員會為其提供公司管理方面的建議,這暗示它計劃在所持股公司的管理方面將扮演更加積極的角色,尤其針對那些持股價值超過10億美元,或持股比例高於5%的公司。

這也意味著挪威主權財富基金在持股公司董事的任命上將發揮更大的作用。例如,挪威主權財富基金的總裁Yngve Slyngstad最近就加入了沃爾沃集團的提名委員會。

挪威主權財富基金將促使所持股的企業提高公司治理水平,並強制實施高規範的道德準則。它在企業避稅方面也擁有特別的實踐經驗。

挪威主權財富基金的這些行動顯示,它在傳統的被動投資策略上進行了巨大的轉變。但是,挪威主權財富基金可能還將發生更多的改變。

挪威新任首相Erna Solberg表示,她會考慮將石油基金進行拆分。她說:「我們的政黨推崇競爭。如果石油基金有不同的主體來運營,那麼這會使競爭加劇,以判斷誰能夠得到更好的投資結果。」

在聯合政府中起重要作用的挪威進步黨抱怨稱,在挪威的道路凸凹不平的時候,挪威主權財富基金卻忙於在海外投資。

一些非政府組織也希望,挪威主權財富基金能夠刺激發展中國家的經濟增長,以及更好的保護環境。

儘管挪威主權財富基金正在發生一些改變,但是它仍然存在一些缺點。Re-Define的Sony Kapoor對經濟學人表示,它過於保守。他稱,

它90%的投資組合都放在緩慢增長的發達國家,而不是新興市場。

它主要關注上市公司,而不是另類投資(私募股權和基礎設施項目等),這意味著它浪費了能夠進行長期投資的最大優勢。

石油基金也沒有合理的分散風險。它持股的前10大企業中有3家是石油企業;其總收益的10%-15%嚴重依賴「碳經濟」。

Kapoor表示,只要它再大膽一點,石油基金就可令所有人滿意,這些人包括希望獲得更高收益的普通挪威人和希望承擔更多責任的非政府組織等。

經濟學人認為,石油基金正在變得更加大膽。它正將更多的資金投放在新興市場,其管理方面也正變得更加積極。

分享整理的歷史資料,感知藍籌股投資未來(之一) 寧遠之尚

http://xueqiu.com/7747231609/30604419近年來我們的A股市場的優質藍籌股受到了前所未有的冷遇。再好的業績也有可能回應以更低的價格,做價值投資,特別堅持持有銀行股,常成為被譏諷的對象。對於上市公司的過去業績,我不認同有些人說的那樣,它只是說明過去,不能證明它未來也會有這樣的業績,從而忽略它。就像對人一樣,你與他共事十幾年,一直表現極為優秀,那麼未來幾年會有同樣優秀的可能性就很高,而對一個剛來的人,就憑一個履歷表,或介紹人的幾句話,你怎麼就能知道這個人的未來表現會出色呢?起碼是先給個低一些的待遇,等過幾年真的表現好了才提高待遇吧。

這個世界,物極必反,A股市場有許多業績優秀的上市公司,這些優秀上市公司的市盈率低到這個程度,分紅率高到這個程度,我們完全應該有信心做價值投資,價值投資的時代必將到來。

一個多月前,我寫的《投資,守住這片豐饒的沃土》得到不少雪球朋友的支持和肯定,在此謝謝大家。那篇文章文字多一些,我想這次與大家分享一些經整理的資料表,並做一些輔助的假設,可能有助於投資優質藍籌股朋友們進一步看清其投資價值。

第一部分:銀行股

一、$浦發銀行(SH600000)$

二、$招商銀行(SH600036)$

三、$民生銀行(SH600016)$

四、$工商銀行(SH601398)$

五、$中國銀行(SH601988)$

第二部分:其他優質藍籌股

六、$格力電器(SZ000651)$

七、$海螺水泥(SH600585)$

八、$萬科A(SZ000002)$

九、$中國平安(SH601318)$

第一部分:銀行股

一、浦發銀行(600000)

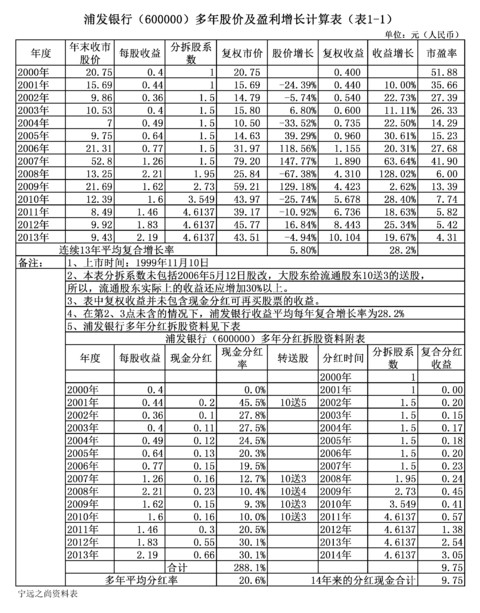

1、歷史資料表的解釋說明:

浦發銀行1999年11月10日上市,表(1-1)中有14年的年末收市價及當年收益數據,可以看出,由2000年到2007年,市場給予浦發銀行相對高的定價,特別是2000年只不過是上市初期,卻給予近52倍的高市盈率定價,2007年復權市價最高,為79.2元,市盈率近42倍。而浦發銀行,作為一個上市公司,對投資者的回報是豐厚的,其業績一直優異,保持每年盈利均有增長,13年來盈利平均複合增長率為28.2%,總盈利增長超過24倍,平均盈利分紅率為20.8%,但投資市場近年來卻給予越來越低的定價,2013年末對應的定價為4.31倍的市盈率(2014年6月30日分紅後,動態市盈率只有3.6倍),表現出市場定價極為不成熟,前一個時期過熱,後一個時期過冷,市場眼中只有趨勢和短期內是否有大資金加入,而無視公司業績實質增長。

最近終於看到市場有強烈向上的跡象,人們會都在問,這到底是一時的衝動還是我們A股的大牛市在啟動?

查看原图2、展示浦發銀行未來的投資價值

查看原图2、展示浦發銀行未來的投資價值很多人會擔心,像過去幾年一樣,銀行股的盈利不錯又怎麼樣,要是它的股價就是不漲怎麼辦呢?投資要賺錢,到底是需要股價上漲才行啊。

為了對未來股價變化有個較清晰的認識,需要根據相應的資料做一些假設,對應這些假設,看股價會是怎樣變化。

假設條件一:浦發銀行在2013年收益的基礎上,每年能盈利增長15%,並保持有30%的分紅率,投資者均將分紅所得在除權後全部再買入浦發銀行的股票。

假設條件二:假設條件一能連續維持8年的時間。

在這兩個假設條件成立的情況下,

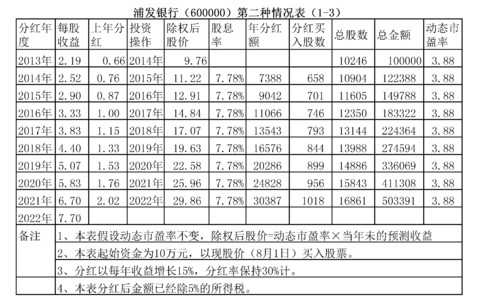

第三個假設條件的三種不同的情況:

第一種情況(是人們非常擔心的),股價不漲不跌,股價除權後不填權:

查看原图我們可以得出一個結論:只要第一、第二兩個假設條件成立,對於第三個假設的第一種情況,到第八年,任何一個人都可以買下整個浦發銀行(因為股價已經0元以下),所以這種情況是不能成立的。也就是說,只要浦發銀行收益在以15%的速度在增長,股價無法長期維持不上漲。

查看原图我們可以得出一個結論:只要第一、第二兩個假設條件成立,對於第三個假設的第一種情況,到第八年,任何一個人都可以買下整個浦發銀行(因為股價已經0元以下),所以這種情況是不能成立的。也就是說,只要浦發銀行收益在以15%的速度在增長,股價無法長期維持不上漲。第二種情況,熊市持續,市場維持浦發銀行的低市盈率不變。

查看原图

查看原图第二種情況說明,即使股市行情低迷,維持著低市盈率,只要假設條件一和假設條件二成立,這八年裡面,你投資的市值也會以平均22.4%年增長速度上升,最後你也會有400%的股價增長,而且原10萬元的投資,八年後有每年超過3萬元的分紅。投資者無法長期無視如此好的長期收益,所以這種長期的低迷市況也是不可持續的。

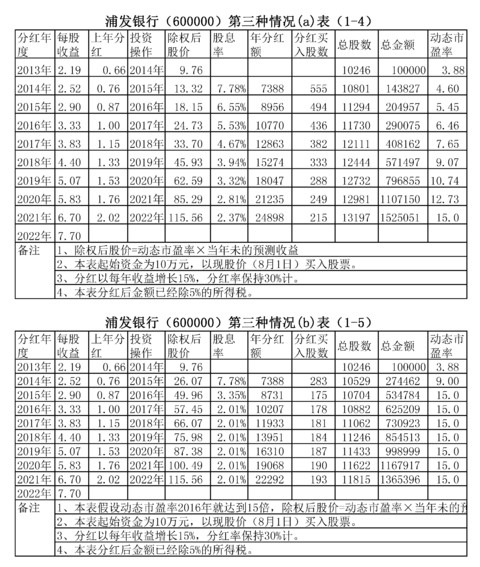

第三種情況,市場轉好,進入牛市或正常的定價,市盈率恢服到15倍。

查看原图第三種情況(a)說明,如果股票市場逐步進入牛市,在假設條件一和假設條件二成立的情況下,最後恢服到15倍市盈率的正常定價,投資浦發銀行(分紅要再投入)會有約每年40%的股價增長,八年後股價會增長超過14倍。

查看原图第三種情況(a)說明,如果股票市場逐步進入牛市,在假設條件一和假設條件二成立的情況下,最後恢服到15倍市盈率的正常定價,投資浦發銀行(分紅要再投入)會有約每年40%的股價增長,八年後股價會增長超過14倍。第三種情況(b)說明,如果股票市場快速進入牛市,在假設條件一和假設條件二成立的情況下,市場兩年內就給予15倍市盈率的正常定價,以後維持市盈率不變,同樣投資浦發銀行(分紅要再投入),八年後的市值並沒有比第三種情況(a)有所增加,而是減少了,主要是因為股價快速提高後,用利息買入的股票少了,所以總收益不如情況(a)。

請注意,本文對浦發銀行未來的展示是以兩個基本的假設條件為基礎的:

(1) 第一個假設條件,因為有過去的業績表現及收集很多行業分析師對浦發銀行的三年業績預測而做出,是有一定根據的,不是一個隨便的假設;

(2) 一般行業分析師對一個上市公司的業績預測,第一年的可靠性比較高,第二、第三年預測的可靠性就大為減弱了,而三年以後的預測,極少有人做,即使有人做,意義也不大了,第二個假設至所以設定可持續8年,是為了使投資價值展示得充分一些而做出的,從浦發銀行的歷史業績看,達到這個假設條件的可能性還是比較高的(它以前13年的連續複合增長率是28.2%);

(3) 假設就是假設,只有在假設條件成立的情況下,展示表的內容才有參考意義。所以投資者應密切留意上市公司的業務發展動向,只有上市公司最後取得的業績達到或者超過假設的條件,表中展示的投資增值才相應成為現實。

(4) 對於牛市到來,為什麼給15倍的市盈率,這個只是個人的認識,15%的可靠年收益增長率可以接受15倍的市盈率,投資者各人可以根據自己的經驗和當時的市場環境,以及所掌握資料的情況,給投資標的做新的定價。

看了浦發銀行的歷史業績表,又看了幾個未來股價變化的展示表,市場對浦發銀行的估值是低估還是不低估呢?投資者心中可以有自己的判斷了。

做股票投資的人會聽到這樣一句話,價格總是隨價值波動,但我們的A股波動的範圍也太大了,大到幾乎與上市公司的業績無關,但是,畢竟,決定一個上市公司投資價值的是其盈利能力,尤其是盈利增長的能力。我相信,被低估的優質藍籌股具有比小盤股更好和更持久的升值潛力。

二、招商銀行(600036)

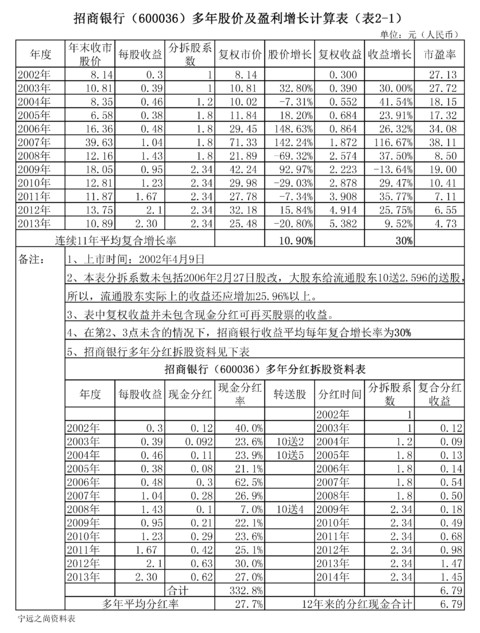

1、歷史資料表的解釋說明:

招商銀行2002年4月9日上市,表(2-1)中有12年的年末收市價及當年收益數據,可以看出,市場在2007年給予招商銀行超過38倍的高市盈率定價,作為一個上市公司,對投資者的回報豐厚,其業績一直優異,11年來盈利平均複合增長率為30%,總盈利增長接近18倍,平均盈利分紅率為27.7%,但投資市場近年來卻給予越來越低的定價,2013年末對應的定價為4.73倍的市盈率(2014年7月11日分紅後,動態市盈率約4倍),反映出市場定價極為不成熟,時熱時冷。

與浦發銀行相比,2002-2013年的業績增長基本一致,但招商銀行的歷史平均分紅率高於浦發銀行7個百分點。

查看原图2、招商銀行未來的投資價值

查看原图2、招商銀行未來的投資價值(1)由於招商銀行2013年9月和10日進行了配股,總股數由2012年末的215.776億股變成2013年末的252.2億股,使招商銀行未來每股收益增長及分紅的預估變得複雜,所以這裡不作詳細的圖表展示。在我看來,招商銀行與浦發銀行的投資價值非常接近。

(2)就目前所查到的預測資料看,浦發銀行未來三年每股收益會略高於招商銀行,但到2014年8月1日止,浦發銀行股價為9.76元,而招商銀行的股價為11.02元,所以我認為浦發銀行的低估程度比招商銀行嚴重一些。

寧遠之尚原創,雪球首發。

(文章未完,待續)

本文部分內容受云蒙《投資招行的財務自由夢》的啟發,特此致謝!

2014/8/4

本文與前段時間寫的《投資,守住這片豐饒的沃土》互為補充,找到上篇文章可在寧遠之尚的首頁,點擊「討論」,再從中找出。

投資筆記:“我的工作並不是預測未來,而是最早地感知當下”

來源: http://www.iheima.com/top/2016/0513/155817.shtml

USV投資的是有差異化用戶體驗的,有網絡效應作為壁壘的,有粘性用戶的大型網絡型公司。

黑馬說

許多創業者都期待能夠準確預測下一個風口,從而更好地占領市場先機,獲得資本的垂青。但是太遙遠的未來只是大趨勢,對於創業者來說,深刻理解當下的投資體系,知道投資公司對於互聯網創業世界的世界觀,才能有效地分析判斷創業方向,更好的推動項目成長。本文要分享的是美國投資公司一套相對完整的投資體系與判斷標準,大家可以從中略窺一二。

文|USV

美國知名風投家Matt Cohler(風投公司Benchmark合夥人)曾經說過“我的工作並不是預測未來,而是最早的感知當下”("My job is not to predict the future, it's to notice the present first." )

這句話其實適用於所有的創業者和早期投資人。能夠預測未來的人,是有大智慧的,但太遙遠的未來只能是大的趨勢,而不是具體的落在應用層面的。能夠首先感知到當下機會的人,才是離世俗意義上的成功最近的人。

比如在2010年左右開始投身移動互聯網市場的人,其實開始的幾波多半都犧牲了(甚至於很多當時用戶上億的一些工具型應用現在也過得不怎麽樣)。再比如現在的VR/AR市場,其實很多資本方糾結的點不在於這個東西是否能夠起來,而是這個東西是否能夠在未來可見的一兩年內起來。如果太早,就很容易被當做炮灰了。

所以,對於一家投資公司來講,判斷市場走向是其最關鍵最核心的基本功之一。偶爾投出一家好的公司可以碰運氣,但要持續的投出高回報的偉大的公司,那靠的就是一整套的投資體系了,這個體系在投資界有一個術語,叫做“Investment Thesis”,意譯的話大概可以翻譯成投資理論、投資理念、投資主題、投資體系等等。

在美國,很多投資公司都是能夠很明確的說出自己的Investment Thesis,並公開探討,而國內的很多機構在這塊則略有些模糊不清。其實,一個好的Investment Thesis能夠:

1)幫助投資公司形成一套完整的投資體系與判斷標準,減少投資行為受市場的波動性

2)幫助投資公司圍繞一個主題搭建投資組合並逐漸產生協同效應

3)幫助投資公司在市場上立足,為自己打下標簽,吸引認同該套投資理論的優秀創業者前來

(甚至於可能有人說我的Investment Thesis就是投海歸,那麽到一定的極致以後,只要有海歸創業就都會來找這個機構聊一下,對於這個機構來講也是好事)

而對於創業者來說,按照這個體系的形成思路來分析判斷自己的創業方向與項目也是非常有益的。所以,作為一個創業者以後要找一個靠譜的投資人,不妨問他/她一句,貴司在該領域的Investment Thesis是怎樣的?如果對方回答不出來,那多半是自己也沒想明白就來湊熱鬧的投資人了。

下文中的這兩篇文章,是來自USV(Union Square Ventures,美國最成功的VC之一,投資了Twitter等公司)的分別在2012年和2015年的Investment Thesis的分享。從中可以看到他們是如何定義、理解自己的投資方向,這個投資方向又是怎樣隨著時間的推移、市場的變化而推演的。

正如USV所說,Investment Thesis就是一家投資公司對於這個互聯網創業世界的世界觀,到底這個互聯網世界是怎樣的,大家可以從中略窺一二。

USV Investment Thesis 第一版(2012年5月)

VC(風險投資公司)有很多不同的運作方式和風格。比如,一些VC只專註在某些城市,有些則專註在某些行業,還有一些則有不同投資輪次的偏好。USV的投資重點已經逐漸演變成一種“論點”,或者更確切地說,是一個宏觀層面的對於這一整個互聯網世界的“世界觀”,而我們的一切投資都是圍繞著這一套世界觀和方法論在進行的。

簡而言之,就像Brad去年(2011年)在Twitter上用不到140個字符所描述的那樣:

USV投資的是有差異化用戶體驗的,有網絡效應作為壁壘的,有粘性用戶的大型網絡型公司。而當進行投資決策時,我們會把這句話剖析得更加細化。

“大型”顯然意味著規模 --- 推特就是一個很好的例子。但這個大也可能是相對於某個特定的問題或群體而言的。Stack Exchange是由超過80個問答網站組成的,這其中的一些網站,比如Server Fault就是專為某個特定的群體設計的,但其目標是將這個群體中的大部分潛在用戶都發展成活躍的參與者。類似的,Behance就是專為全球的專業創意人士而設計的。

“網絡”當然是指互相連接的組織或系統,但它們也有各自的風格定位。例如,網絡可以是人與人之間分享某種活動(例如Foursquare, Soundcloud),促成一筆交易(例如Dwolla),使某種創造性成為可能(例如Tumblr, Wattpad),某類C2C交易平臺(例如Etsy, Kickstarter),或B2C理財平臺(如Lending Club, Funding Circle)等。交易平臺是一種更有意思的網絡構成,利用高效的信息交換,交易平臺可以在各自專註的領域產生更優的或全新的經濟價值。比如,如果沒有Kickstarter,很多眾籌項目就不會真的被實現,沒有Workmarket's,就不會有那麽多人能夠找到兼職,沒有Funding Circle,就不會有那麽活躍的二級市場小貸交易。最後,網絡亦可以是數據網絡,正如DuckDuckGo(搜索),Indeed(工作),Flurry(移動應用)所做的:通過整合數據來為用戶提供數據層面的益處。

“用戶體驗”也是我們密切關註的點之一。我們最感興趣的是那些新奇的(差異化的)能夠幫助用戶解決特定問題,並且符合用戶體驗的產品交互方式。比如Foursquare讓人們通過簽到來探索城市,Codecademy讓人們通過在一個瀏覽器窗口中寫代碼來學習編程,Canvas提供了一套獨特的處理圖像的工具,讓人們更願意重新整合和分享圖片,再比如Turntable的整個設計都是為了讓你和他人一起玩音樂,而Tumblr則有非常創新的關註和反饋的控制面板。

獨特的用戶體驗不只體現在用戶界面上,更是整套系統的設計:系統如何運作,什麽是被允許的,什麽是不被允許的,什麽價值是未來產品中也該遵循的等等。Kickstarter的激勵/擔保系統,就是一個體驗與服務本身的目標(參與創造創新)很好地結合的例子。又正如Albert最近在寫Etsy時提到的:“專註於為網絡中所有參與者創造價值,而不是單純為其股東創造價值的公司才是這個網絡最好的長期管理者。”

該投資理論的最後一個組成部分是通過“網絡效應”創造的進入壁壘(Barrier of entry),亦即是說越多的用戶使用該產品,該產品對於每個用戶的價值就越高。這個壁壘可能是某種專有的數據資產,可能是動態的買賣雙方,也可能是分享交換信息的社群。在如今這個時代,開發一個產品的初始成本已經被大幅降低了,市面上有成熟的可擴展的開源工具和服務,有在可變成本下可隨時被獲取的雲基礎設施,所以壁壘已經很難從代碼或技術層面產生了。

但如果每增加一個新用戶,產品就變得越有價值或越有趣,那麽壁壘很可能會從這里產生。在這一點上,推特是一個很好的例子,推特之所以具有如此巨大的潛在價值,簡單來說就是因為它是推文(tweet)以及推主/粉絲關系存在的地方,這類企業的價值往往就是由他們創造的這個網絡本身所構成的。

綜上所述,USV大體上就是根據這些元素在互聯網中尋找可以投資及成為夥伴的機會的。當然,這些元素並不是絕對的一成不變的,但反過來說,變化本身也讓這些元素變得更加有趣。

USV Investment Thesis 第二版(2015年12月)

一直以來,USV都是一家“理論”驅動型的公司。我們對待互聯網有自己的一套特殊的原則,這套原則指導著我們的投資。雖然諸如投資階段、或者地理位置等一些其他的因素也會起些作用,但我們的原則與觀點始終是指導我們決策的第一要素。

幾年前我們曾經寫過一次我們的投資理論(如上文),並試圖描述我們對於互聯網世界的觀點。同時,我們也提到這個理論是動態的,非一成不變的。幾年過去,我們也對自己理論的演進有了更好的理解。

從USV成立以來,我們就開始關註互聯網的應用層:在互聯網相對開放、健全和無需許可就能連接的基礎設施里,位於最頂端的應用層。最初,我們投資的應用層都是些“大型網絡”,也就是那些基礎廣泛、大多是2C導向的可以觸及上億用戶的網絡。

在2011年,Brad用一條簡短的推特概括了這個理論:USV投資的是有差異化用戶體驗的,有網絡效應作為壁壘的,有粘性用戶的大型網絡型公司。

但是,隨著時間的推移,這個行業的新進入者想要擴大規模會變得越來越困難,因為他們需要讓用戶把用在facebook這樣巨頭身上的時間移到自己產品的身上。所以,我們將註意力和理論應用轉移到了那些為大型網絡提供支持的服務上去(即所謂的“使能技術”),這種服務天生是橫向的,而且潛在可支持的網絡數量很廣。

基本上擁有這種使能技術的公司,都在為新互聯網企業提供基礎服務。我們的投資包括Twilio(通信服務),MonogoDB(數據庫服務),Cloudflare(網絡安全服務),SiftScience(防欺詐服務),Firebase(同步服務),和最新的一次投資Clarifai(圖像與視覺識別服務)。

在2012年左右,我們也將目光轉移到面向特定市場的網絡:那些只服務於特定領域,具有區分度和防禦性,價值較高的網絡。這些網絡的網絡效應一般比較微妙,不太明顯,因為它們更加特別。

這些投資往往屬於特定行業,比如學習教育(Edmodo,Codecademy,Skillshare,Duolingo,Quizlet,Stack Exchange),金融交易平臺(Lending Club,Funding Circle,Circle Up,C2FO),醫藥健康(Figure 1,Human DX,Clue),科學工程(Science Exchange,SimScale),法律(Casetext)和企業所有權管理(eShares)。這些微妙的網絡效應,也包括平臺的遷移,比如移動化(Amino,Figure 1或Duolingo),雲端轉移(雲端企業安全,比如Cloudfare),以及像Siftscience這樣,通過聚合成千上萬個域名的數據來實現欺詐防禦的數據網絡。

另外,我們最近也開始思考和討論區塊鏈和比特幣。當我們分析大型網絡平臺的網絡效應時,發現他們的部分壁壘是通過集中化的數據來是實現的,這包括用戶數據、交互數據和交易數據等。而隨著時間的推移,我們認為區域鏈這種去中心化的數據結構,可能會逐漸侵蝕這些優勢。

所以我們把探索的方向,轉向了那些可能通過數據去中心化的方式對大型網絡產生顛覆性影響的方向上。雖然這個領域明顯還處於早期階段,但我們已經在該領域進行了數筆投資,包括Coinbase(銀行和經紀),OB1(買賣市場),和Onename(比特幣支付)。

最終,隨著基礎設施供應商向應用層靠攏,當新需求增加和新技術出現時,我們也會對底層的服務商和技術進行投資。因為互聯網本身就是創造和創新的推動者,我們相信像Veniam(物聯網)和另一項我們還沒有宣布的投資,會成為未來科技發展的基礎層。所以我們也對一些具有創新技術或商業模式(Access 2.0)的電信基礎設施領域的公司進行了投資。

且重要的是,我們對某個方向的投資是持續的,並不會說因為發現新的方向就停止對之前方向的決策和投資。正如上圖所示,說明了我們從2004年至今的投資分布。

像2011年所寫的那樣,我們再次用一句話概括出我們當前改進後的投資理論:

隨著市場的成熟,我們尋找的投資標的是 1)具備略不顯著的網絡效應;2)是新經濟的基礎設施;3)開放的去中心化數據的推動者。

匿名用戶

匿名用戶

Next Page