- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

全場只有三個提問 新華人壽上海平淡路演

http://www.yicai.com/news/2011/11/1226267.html

昨日,新華人壽保險股份有限公司(下稱「新華人壽」)在上海舉行了繼深圳之後的第二場A股上市路演推介會。據與會人士向《第一財經日報》記者透露,此次路演由新華人壽總裁何志光帶隊,面向詢價機構進行推介,但從現場氛圍來看,各路機構代表的熱情似乎不太高漲。

現場氣氛難言熱烈

此次路演現場選擇在了香格里拉酒店,新華人壽IPO的中介機構對於參會人士的身份審核也較其他公司更為嚴格。在推介會上,何志光也相當賣力。但據其 中一位與會的券商分析師透露,在問答環節,與會諸多機構的代表僅提了三個問題,其中一個問題還是經主持人反覆邀請後才被提出來的。

機構投資者們對新華人壽的態度又是怎樣的呢?本報記者瞭解到,目前圍繞新華人壽的投資價值,主要有兩種分歧意見:一種是以基金公司為代表,他們認 為,由於新華人壽目前的機構規模沒有國壽、平安人壽、太保人壽等多,但規模相對較小的機構更容易做到高效,因此他們比較看好由此帶來的業績增長率。此外, 這次新華人壽的募資規模不大,相對於傳統大盤股來說,股價的上升更值得期待。

另一種則是以保險機構為代表,他們認為,就業務層面來說,新華人壽與平安集團的綜合金融平台無法比較,與國壽的規模又無法相提並論,其壽險業務與國壽、太保人壽相比也很難說有什麼特色,因此也難言「格外看好」。

A股融資額或為50億~67億

從路演現場傳出的消息稱,新華人壽主承銷商之一中國國際金融有限公司(下稱「中金」)報價區間為32.04元/股~42.01元/股。

據與會人士透露,中金在其投資價值研究報告中表示,採用三階段一年新業務價值貼現模型來計算新華人壽的評估價值,得出2011年底價值為1239億 元,每股價值為人民幣39.1元,而經過不同折現率和投資收益率的敏感性測試後,其主要報價區間在32.04元/股~42.01元/股。根據新華人壽A股 不超過1.5854億股計算,新華保險A股融資規模在50.80億元至66.60億元之間。

就內含價值倍數和新業務價值倍數而言,中金採用新業務價值貼現模型得到的結果分別為1.66~2.17倍2011年內含價值倍數和8.5~15.2倍2011年新業務價值倍數。

另有消息稱,新華人壽的另一主承銷商瑞銀證券給出的合理價值區間為30.19元/股~42.26元/股。

高管推銷四個投資亮點

本報記者瞭解到,何志光在昨天的路演推介會上總結了新華人壽的四項投資亮點:第一,中國壽險市場帶給新華人壽良好的市場機遇。第二,新華人壽擁有市 場領先的地位,雖然目前市場佔有率排名第四,但其期繳保險的續期保費較其主要競爭對手多100億元以上,因此預計其到年底可以回到第三的位置。第三,業務 優勢,據何志光介紹,新華人壽目前機構數較其他幾家主要競爭對手而言處於劣勢,但保費收入高出泰康人壽,與太保人壽相若,因而說明其在機構產能方面可圈可 點。第四,新華人壽的管理團隊經驗豐富。

對於未來5年的戰略發展規劃,何志光表示,新華人壽將以新業務價值為導向專注主業,新業務價值增速要求應高於保費收入的增速,而保費收入增速不低於 GDP的2~2.5倍。另外在專注主業的同時延伸發展養老社區等養老相關行業來適應老齡化的發展,同時也會在未來5年增設約1000家機構、在現有的機構 中擴充人力。

公告信息顯示,此次新華人壽A股路演將於今日結束,而初步詢價將於11月28日下午3點截止。12月1日新華人壽將刊登《初步詢價結果及發行價格區 間公告》,之後進行網下、網上的申購,並在2011年12月9日再發佈公告披露確定的發行價格。據悉,此次網下發行不超過3170.8萬股,佔本次發行數 量的20%;網上發行不超過12683.2萬股,佔本次發行數量的80%。

別研究風,研究豬! 平淡平安

來源: http://xueqiu.com/5657933100/33635142------------------------------------------------------------------------------------------------------------

首先,我今天晚上說了,會寫一篇文章給市場降降溫,這篇文章就是。關於3000雪碧的文章在下一篇。

------------------------------------------------------------------------------------------------------------

最近市場非常火爆,滬深300指數從10月底的2400點不到經歷短短一個月多點的時間,今天已經攀升到了3100點。其中最為牛氣的證券行業類股票表現最差的也已經接近翻倍,表現最好的漲幅已經達到150%。最近也在流行一句話,要研究風,不要研究豬。意思大致就是說要研究風吹向哪里,而不是研究股票的質地。真的是這樣嗎?這個問題留待讀者思考。

今天午盤,大家聊天,我一邊說著中國平安(601318.SH)目前股價在60元附近,隨著股市的上漲,平安可供出售金融資產的權益類投資中又全部是銀行股,銀行股上漲直接通過資本公積調增直接增加凈資產。因此2014年年末公布的每股內含價值數據有可能超過我之前的預計的50元,樂觀一點有可能達到53元。那麽2015年每股內含價值上到60元附近就很容易了。現在馬上就要進入2015年了,也就意味著平安的股價也就還是在1倍內含價值附近。朋友那邊說中國石油(601857.SH)拉升了,我得賣掉一些平安,我就眼睜睜的看著一個朋友在58元不到的位置賣掉了他手里的一半中國平安。我朋友研究了風,而我看著豬。

在我看來,投資者不應該研究市場會吹什麽風,風往哪個地方吹。而應該仔細評估豬也就是企業的內在價值如何變化,是不是仍然值得持有以及未來前景。而對於企業的評估,很多人將一個公司的賬面價值看成他的內在價值,大家都知道,同樣的賬面價值能夠產生的回報並不相同,所以有些企業的內在價值遠遠高於賬面價值,而有些企業的內在價值可能則並沒有賬面價值顯示的那麽高。就像你把貴州茅臺的凈資產評估為他的內在價值顯然低估了,而將某些連年虧損的股票的賬面價值評估為他的內在價值顯然又不太準確。

剛好最近我準備把歷年伯克希爾·哈撒韋股東大會上沃倫·巴菲特和查理·芒格兩個人回答的提問,好好整理一下,然後翻譯一下,再分門別類,一個系列一個系列的,結合我多年來對巴菲特的研究,盡量用最好懂的文字出版出來,把這些散落在各處的寶貴思想整理成冊。巴菲特馬上就85歲了,一代股神時日無多,他這一輩子為我們留下的財富是再怎麽強調也不為過的。剛好昨天晚上正在翻股東們問巴菲特是如何看待賬面價值、內在價值以及伯克希爾的股價的問題。下面我們來看看巴菲特是如何看待內在價值這個問題的。

“完美企業不需要看他的賬面價值,賬面價值不等同於內在價值……我們評估一只股票的時候就通常不會看他的賬面價值。”巴菲特在2000年伯克希爾年會時就明確表示,賬面價值參考意義並不明顯。同時他也在當年提到了他曾經大為惱火但是也被他完美改造的伯克希爾·哈撒韋的內在價值問題。“如果你在1965年看伯克希爾的內在價值,那是低於賬面價值的,但現在伯克希爾內在價值遠比其賬面價值要高。”後來巴菲特又在多個場合以伯克希爾為例說明賬面價值和內在價值的關系。比如2007年他再次就伯克希爾內在價值發表評價:“如果你在1965年的時候看伯克希爾的內在價值,當時伯克希爾只做紡織業務,每股賬面價值高達12元,但內在價值沒有12元這麽多。你不能只對現有的業務進行評估,你還必須評估企業將盈利留存後再投資可能產生的價值。”事實上,我們都已經知道,如果巴菲特將伯克希爾的盈利留存並繼續投資紡織業務,最終伯克希爾難逃倒閉的命運,世上也不會再有巴菲特的傳奇故事。但是巴菲特放棄了紡織業務,而是通過高超的投資技巧將伯克希爾變成了最偉大的投資公司。也就是說,如果只考慮現有業務,是沒有實際意義的,因為再投資決定企業的內在價值是走向毀滅還是發展壯大。

而關於如何評估一家企業的內在價值,巴菲特在2006年股東大會上聊了這個話題:“我會考慮公司的資產情況,管理層的戰略和努力,還會考慮如果他們不能合理配置額外資本,公司的價值會怎麽樣?如果他們成功的做到了將資本合理配置,公司的價值又會如何?可以獲得的用於加大業務規模的資源有哪些……”

本周筆者之所以寫這麽一篇掉書袋的文章,目的在於希望大家不要被目前市場的亂象迷惑了雙眼,不要被紛紛擾擾的言論幹擾了你的判斷。靜下心來,不要判斷風的級別和風的方向。認真思考豬的價值與目前的市場價格,我希望大家能夠得到正確的答案。

【友邦和平安簡單跟蹤】 平淡平安

來源: http://xueqiu.com/5657933100/33936367具體大都會的保費增長和新業務價值情況我沒有數據,我不得而知,也不好下太死的結論。不過就觀察$友邦保險(01299)$的情況我說一下 ,友邦保險保費前三大市場為香港、泰國和新加坡。

友邦保險目前股價為43HKD,市值為5160億HKD,約合4100億人民幣。而中國平安市值(以A股價計算)為4800億(含最新增發的6億股)。

根據友邦保險最新報表顯示,新業務價值增長23%至7.92億美元(6個月新業務價值),年化簡單乘以2,即98億人民幣,平安人壽保險半年報12個月新業務價值是182億,約為友邦的兩倍。

就內含價值比較,友邦保險內含價值為351億美金,合人民幣不足2200億元,而且友邦對中國大陸業務價值的貼現率僅為9.75%,中國平安是11%。平安人壽的內含價值2227億元,仍較友邦保險為高。

友邦保險給予的是壽險業務內含價值+19.5倍新業務價值。

如果中國平安人壽業務給予內含價值+19.5新業務價值,僅壽險業務就值5700億,加上其他凈資產1400億,怎麽也可以給個7000億估值。按照85億股算,每股82塊。而且現在銀行股都往1.5倍市凈率去了,剩下的非壽險凈資產給1倍估值也太低估了。平安就算去到100塊錢,也不算太貴的,也就和現在的友邦保險差不多一樣的估值。

記住,平安增長比友邦還要快!

@安久套海通 並抄送全部平保股東。

$中國平安(SH601318)$

從興奮到平淡,國產手機鏖戰終結

來源: http://newshtml.iheima.com/2014/1211/148300.html不知不覺,關註這個波卷雲詭的國內智能手機市場已經有半年時間了,從開始的興奮,到後來的平淡,到現在看什麽都想笑一下,僅僅用了不到200天。國內手機市場經過不斷的鏖戰,現在競爭的結果就是越來越low,越來越俗不可耐,越來越讓人提不起興趣。

實際上,開始進行搶購期貨的手機品牌是小米,並且獲益頗多,現在小米除了小米4意外,其它都已經現貨供應了,但其它品牌倒是學的津津有味,今天京東來個發售,明天官網來個搶購,本來正常定價的產品,買到就好比得到恩賜一樣,真的感覺有點異樣。

還有一種情況,就是沒貨,但套餐有貨,加價200元,愛買不買,不買就等到海枯石爛吧,太摳的網友不值得同情。現在發展的越來越誇張,已經到了一個品牌兩款新品都沒貨的境地,第一款沒有貨可以理解,很多人搶購,那麽何必著急發第二款呢,可以把第二款生產多一點再發售嘛。而且,接下去,難道第三款發售也要沒貨發售,然後是第四款……

有網友問,請問,我是買小米4好呢,還是魅族MX4好呢,還是榮耀6好呢,我看了下各家官網和電商平臺,心理叫苦,我推薦你有什麽用呢,你能原價買到嗎,你能搶到嗎?

低價又見低價,國產高端機的尷尬未來

記得以前小米一發布時候是1999,然後現在魅族MX4 1799,榮耀6剛剛降到了1699,還有1499配置也不錯的品牌,還有1000元的驍龍610手機。這些還不算完,紅米4G降至了599,然後大神4G手機也降到了599,還有聯想、中興等品牌也來湊熱鬧。

然而這還不算完,大家還有399元手機的意思,要說國人這幾年收入都增長的不少,至少應該推出更好用更有誘惑力的手機吧,為啥都把目光投入到了這低端手機上,這手機能讓消費者記住你們的名字嗎,還是能記住一堆預裝軟件呢?

這方面華為、OPPO、VIVO還是不錯的,畢竟堅持推出了一些高端手機,也做出了一些自己的特色,否則國產手機真要改名叫國產低價手機了。

單口相聲發布會,嘴仗背後的不間斷炒作

首先大家都開了喬布斯式的發布會,還有同樣風格的PPT,然後利用微博、微信粉絲炒作,我們也不清楚哪來的那麽多粉絲,真實性存疑。

然後天天打嘴仗,話里夾槍帶棒的,冷嘲熱諷的,借機吆喝的,還有耍寶賣萌的,不一而足,而我最討厭的就是得便宜之後還賣乖的,這便宜都讓他占了啊。

而後屁大點事都要預告一下,然後再弄幾個逼格高的詞,顯得我們的征途是星辰大海,還有開單口超長發布會的,還分好幾集。我想說,這還有時間去考慮產品和生產了嗎。開了發布會後還要錄像供大家反複欣賞,哎,直接拍賀歲片去多好。

最近還有玩耍微信朋友圈的,讓大家支持免費買個手機,有人支持了加錢,然後別人支持了還減錢,最後系統設個參數玩死你也湊不夠600元。最後自然是報告老板邀功說就用不點錢就達到多少十萬曝光量是不是,別忘了雖然大家被玩了,但沒關系,大家也不會喜歡這個品牌。

顛倒黑白的抄襲,我是東半球的最強王者

一般最沒節操的,就是把一個事情顛倒黑白,明顯公認不對的,非說對,就是煮熟的鴨子嘴硬,反正我就這麽嘴硬,你能奈我何,這種架勢,基本也是讓人無奈了。

然後就是吹牛,什麽東半球最好,世界第二好,不銹鋼之旅,藝術,顛覆什麽的,中國什麽詞都用上了,華華麗麗的賽過楚辭。

還有一種沒節操就是抄襲,主要就是抄襲蘋果,然後說我沒抄啊,我借鑒了,借鑒不叫抄。然後說,蘋果都辣麽賺錢了,你們還護著蘋果,我就是要打破這種壟斷!!

表演時間?還是安靜做好產品和內容吧

不用說,國產廠商的手機越來越沒意思了,我可以買,但我實在不願意看你們表演了,我買不等同於我願意一遍一遍的看你們表演,有這時間我看看電影,看看國產神劇多好。

最近喜歡上了看電影,尤其是在《星際穿越》、《狂怒》、《匆匆那年》、《推拿》幾部年底的片看過之後。為何,因為本身人家電影背後的原作就不錯,是有一定思想和背景的,再加上拍攝有方,就會很受用。而這個時間點已經越發顯現出,內容確實比一些單調的產品更有意思。

而有趣的是,當初第一個搞搶購、發燒手機的小米,此時已經飄然跳出圈外,開始去抓內容了,而其它國產品牌,啥時候也去關註下內容唄,別只顧著小米創造的那些技巧了。

【事件驅動套利之南車北車】 平淡平安:

來源: http://xueqiu.com/5657933100/33984547-------------------------------------------------------------------------------------------------------------

作者:數米基金研究中心

信息: 10月27日,中國北車及其港股,中國南車及港股,以及南車旗下上市公司時代新材、南方匯通,均於10月27日發布公告稱,因有重要事項未公告,公司股票停牌。

這一系列上市公司的停牌行為,迅速被市場解讀為南車、北車合並重組的猜想。但針對市場的這種猜測,27日當天,上述數家上市公司的人士均拒絕透露進一步信息。10月27日夜間,幾家公司均發布公告稱,“擬籌劃重大事項”,“公司將盡快確定是否進行上述重大事項,並於股票停牌之日起的 5 個工作日內(含停牌當日)公告並複牌。”

一、數米基金研究中心觀點

數米基金研究中心認為隨著南車、北車走向海外的步伐加快,之間的競爭也在加劇,在協商無法解決惡性競爭的情況下,合並為一家或可緩解這一矛盾。另外,合並為一家也有利於高鐵品牌效應擴大化。目前南車、北車擁有的多個上市平臺不足以構成合並阻礙,合並後對上市公司利大於弊,料流通股股東難以反對。在公募基金中,長城品牌優選股票基金持有中國南車和中國北車市值占基金凈值比較多,分別為8.17%和9.03%。如果中國南車和中國北車合並重組一旦成功,長城品牌優選股票基金對基金投資者將是一個較好的套利機會。

-------------------------------------------------------------------------------------------------------------

我做了如下工作:

1、查看了長城基金公司官網上的長城品牌優選基金的公告,沒有看到將中國南車和中國北車另外定價的公告。(大家如果發現請立即告知我)

2、長城品牌三季度末持有南北車共17.20%的倉位,如果到停牌前沒有減倉,考慮市場整體水平上升以及重組因素,複牌後估計會有5個或更多漲停板,即該部分倉位可以給基金帶來約61%×0.1720=10.5%的凈值上升。

3、但是這已經是市場明牌,估計已經有大量資金參與套利,參與套利規模越大,對收益的稀釋就越明顯(實際倉位遠遠低於17.2%)。三季度末規模為81.74億元,公司雖然暫停了大額申購和轉換,但是參與套利的小額資金只要達到82億元,收益即被攤薄一半。

4、該基金申購費用為1.5%(東方財富網提供4折申購費率,即0.6%),贖回費用為0.5%。

供大家討論,並註意風險。

請@今日話題 讓更多人討論風險。

關於「look-through earnings」 平淡平安

來源: http://xueqiu.com/5657933100/34559928最近我在翻譯伯克希爾歷年股東大會上巴菲特和芒格回答股東的問題時(目的是為了盡可能原汁原味的反映老巴的投資智慧,將其集大成的價值投資策略更豐富全面的介紹給中國的投資者),遇到了look-through earnings,在理解的過程中,我認為這是一個很好的指標來衡量價值投資者的實際投資水平。

首先,在巴菲特看來,如果用投資組合的股價波動去衡量自己的投資業績,波動巨大。所以巴菲特長期堅持不用市值變化來衡量自己的投資收益,但他同時又認為堅持僅看損益表上的實際盈利,也嚴重低估了證券投資的績效。為此,他開發了“透明盈余”(look-through earnings)的概念來解決如何衡量自己投資業績的問題。

在很多投資者看來,就用市場股價去衡量自己的投資業績就是最好的,也是最簡單的了。而事實上,如果你準備持有一家公司,十數年甚至幾十年都不會去賣出,如果用股價去衡量你的投資業績完全沒有可參考性,因為你沒有準備賣出,股價只代表股價停留在的那個瞬間所代表的投資業績。

事實上,@信璞投資 的王璟先生在他著名的《長線是金——貴州茅臺》一文中,提到了這樣的觀點:

“......首先我要申明的是,我買入貴州茅臺並不想從中賺取差價,我是把自己作為一個合夥人的身份買入茅臺的。我買入的成本是24元,估計2003年底茅臺的凈資產值為11元,其中的差價13元作為商譽部分分10年攤銷,每年1.3元。現在貴州茅臺的凈資產收益率為16%,由於茅臺的現金使用效率很低,所以扣掉20億現金後其有效資產收益率為38%。該收益率我作為合夥人是非常滿意的。5年後,經過攤銷我的成本為17.5,而茅臺的每股收益為5-6元,去掉每年攤銷的1.3元成本,我的收益率為23-28%;我們假定其後5年茅臺量不增加,價格僅上升25%,則每股收益應當為7-8元,我的成本降低到11元,每年的收益率為64-73%。我個人認為每年這種收益率讓人非常滿意。我購買茅臺的流通股主要是買不到它的法人股,否則我肯定不買流通股。這種想法可能看起來比較奇怪。……”

可能這一部分一些不太理解會計的投資者不會理解王璟先生在說什麽,其實王璟先生就是用股權收購的會計處理方法在計算這部分股權帶來的內部投資收益率。具體的,就是將股權投資的成本減去實得的凈資產部分是自己付出的溢價,這部分溢價在會計上計入商譽,商譽逐年攤銷。王璟先生的商譽每年每股是1.3元,如果他買入的貴州茅臺每年每股賺1.3元,減去商譽後,那麽他的投資收益率就是0.但是如果攤銷5年後貴州茅臺賺5元,他的投資收益率就是(5-1.3)/17.5=21%。

異曲同工的是,我本人在2009年(鄙人當年23歲)也聊過類似的觀點,就是計算一只股票是否值得投資,應該用凈資產收益率/市凈率+股息收益率衡量,衡量是否值得投資的標準就是巴菲特投資高盛和所羅門9-10%的優先股股息。如果你投資的一家公司的長期預期比較穩定的凈資產收益率除以你買入股票時股價對應的市凈率,加上你能夠獲得的分紅回報率,如果大大超出9%-10%,那麽你的投資將大獲成功。以大秦鐵路為例,大秦鐵路2013年凈資產收益率17.34%,在今年3月的6元股價附近,市凈率為1.16,稅後分紅率為6.81%。可以計算ROE/PB+分紅收益率=21.76%。已經大大超過了9%-10%的長期要求回報率,即使大秦鐵路保持最謹慎的永遠不再增長,你也能保持21-22%的投資收益率。這里請註意不要將金融企業這樣計算,否則會大大降低這個公式的實用性。

回到巴菲特的透明盈余,他在1991年致股東的信中,交代了透明盈余的計算方法:計算方法就是報表顯示的真實盈利+沒有在報表中反映的保留盈余-這些保留盈余變成凈利潤要繳納的所得稅。(這個翻譯我已經盡量讓他符合中國的會計政策)

關於沒有在報表中反映的保留盈余,我們知道像貴州茅臺大家每年都會去計算他的預收賬款,很顯然,預收賬款就是屬於沒有反映到真實盈利水平中去的保留盈余,但是你要讓他變成凈利潤,你還得計算各種費用以及稅收。

值得註意的是,透明盈余這個說法在2010年開始,也不再被巴菲特使用。

@釋老毛 @老曾阿牛 @一只特立獨行的豬 @保守投資夜夜安枕 @東博老股民 @信璞投資 @6v1206

$大秦鐵路(SH601006)$ $貴州茅臺(SH600519)$

成長引擎柴火燒盡 一五年將回歸平淡 國銀獲利爆發是曇花一現?

2015-01-05 TWM國銀在二○一四年繳出史上難得的獲利佳績,但愈來愈多人開始擔心,過去一年讓銀行賺滿荷包的許多因素,都不具有延續性,未來一年,國銀獲利表現恐將從絢爛歸於平淡。 撰文‧張譯天 二○一四年堪稱國銀獲利爆發年,整體盈餘上看三千億元,創史上最高,反映到員工的年終獎金,平均都有四到七個月,較往年高出許多,其中獲利居公股行庫龍頭的兆豐銀,平均更將近八個月,華南銀行最績優的理專,甚至有二十個月以上,讓其他行業稱羨不已。 根據金管會統計,一四年截至十月底,國銀整體稅前盈餘高達二八四二億元,已經超過一三年全年的二五七六億元水準,與一三年同期相比則大幅成長了二六%;這個數字,也是自一○年「金融海嘯反彈年」以來最高的成長幅度。不過,愈來愈多人開始憂心,國銀在這一年的好表現,恐怕只是曇花一現。 兆豐金控董事長蔡友才日前就表示,一五年銀行業獲利可能比一四年衰退,而根據惠譽信評公司日前所發布的「台灣銀行業二○一五年展望」報告,未來一年,國銀獲利雖然仍有成長,但整體表現亦將「從絢爛歸於平淡」。 扣除一次性獲利 成長率恐低於六% 「六%」,這是惠譽在報告中所提出的國銀一五年獲利成長預估;雖然仍較一四年有所成長,但這個六%的數字如果成真,卻將會是過去九年以來,國銀獲利成長的最弱表現。 此外,由於惠譽並未算入部分業者在一四年發生的一次性獲利,因此實際上,一五年的成長率恐怕比六%更低。 「絕對不會像一四年這麼漂亮!」惠譽信評副總經理李信佳說;出身投資銀行的李信佳,目前在惠譽負責亞太地區金融機構信用評等,他分析,獲利成長恐將明顯減緩的原因,主要在於「一四年的引擎都會減速」。 首先,一四年國內銀行業者最主要的獲利成長動能,在於海外業務,其中,海外放款的增加,為利差上升的主要原因,例如國際金融業務分行(OBU)業務加速開放,其獲利成長約達六六%,占整體獲利將近三成;「看得出來,海外市場是一四年台灣銀行業的重要成長引擎。」 海外放款恐減緩 牽制業者成長動能 的確,據金管會統計,一四年前三季國銀OBU及國外分支整體稅前純益達九五四億元,超過一三年全年的八○八億元,表現極強。 但李信佳話鋒一轉,「然而,海外獲利的絕大部分來源,還是中國市場;而在對中國市場授信部分,多家銀行卻已經接近上限了。」換言之,除非金管會能進一步放寬對中國企業授信的額度限制,否則,一四年銀行業最重要的獲利引擎,未來難再提高推升業績的火力。 從數字來看,相較於一三年底,國銀力拚中國市場授信的現象的確明顯,一四年截至第三季底,國銀整體對陸曝險(對中國授信、投資、拆借)總額度占上年度淨值比率約為六九%,而在一三年底,這個數字僅有五八%。 其中,比率增加最多的是彰化銀行,一三年底時僅有三七%,一四年第三季末則已經達到八四%,此外,如台北富邦、元大、日盛等銀行,也都能看到對陸曝險比率明顯提高的狀況。 「授信額度已接近上限,而金管會主委曾銘宗強調過,未來決不會放寬對大陸的授信額度,因此明年海外放款的成長恐怕也將會逐漸放緩。」李信佳說。 兩大慘業黑翻紅 呆帳準備壓力減輕 亦有外資分析師指出對陸曝險接近上限的另一層問題,「陸企普遍體質不佳,透明度也低,未來若中國經濟動盪,將造成國銀不小的負面壓力。」中國經濟是否動盪?這是屬於目前難以預料的「黑天鵝」層次問題,但一四年銀行業獲利暴衝的另一個因素,卻也和產業結構的轉變高度相關。 分析師指出,面板和DRAM兩大「慘業」,往年表現都不如預期,造成提列呆帳的增加,壓縮到獲利空間;由於今年整體景氣反轉,讓年年虧損的兩大產業今年有了較佳償債能力,銀行為呆帳準備的壓力減輕,直接反映在業者的獲利上。 一個可以參考的數字是,一四年前十月,國銀每月平均轉銷呆帳的金額為十七‧九億元,這是十五年來的最低紀錄,也明顯低於一二、一三年的每月轉銷呆帳二十億元以上水準。「銀行獲利轉佳的原因之一是甩掉拖油瓶,但這個因素不會繼續推升未來獲利,反倒必須開始擔心對陸曝險過高之後,會不會有新的拖油瓶。」當然,不能否認國銀的整體競爭力在一四年的確有所進步,以十月底的數字看,全體國銀的ROA(資產報酬率;稅前純益除以平均資產)為○‧七一,高於一三年的○‧六八;但以這樣的改善幅度,銀行業要繼續維持亮眼的獲利成長表現,恐怕仍賴政府更多的開放政策與業者更進一步的努力了。 2014年國銀獲利成長暴衝—— 前10 月成長30%以上銀行業者 銀行 稅前純益 (億元) 較2013年 同期成長(%) 中 信 358 83 兆 豐 260 35 北富銀 209 72 國泰世華 190 30 永 豐 123 30 華 南 120 30 京 城 52 34 中小企銀 45 55 元 大 43 46 渣 打 32 32 陽 信 20 42 星 展 8 108 華 泰 5 30 註:截至2014年10月底 資料來源:金管會 | ||||

友邦保險:壽險標竿,貴得其所 平淡平安

http://xueqiu.com/5657933100/37014350$友邦保險(01299)$ 公佈了截止2014年11月的全年業績,友邦保險去年共實現新業務價值18.45億美元,年化新保費達到37億美元,新業務價值利潤率達到49.1%,較2013年同比分別增長24%、11%與5個百分點。內涵價值則上升10%至370億美元。

友邦保險最新市值約為5500億港幣,對應估值為內涵價值+18.4倍新業務價值。估值處於合理區間較高水平,友邦保險自上市以來,因其高品質的純壽險業務而頗受投資者追捧,估值一直處於較高水平,作為壽險行業的標竿型企業,貴得其所。

友邦保險2014年純利上升22%至34.50億美元,傳統估值計算為20.5倍市盈率。

作為友邦保險重要的分支機構,友邦中國2014年在新業務價值(VONB)、稅後營運溢利(OPAT)和年化新保費(ANP)等領域較2013年同比分別提高55%、38%和25%。

友邦保險中國區首席執行官蔡強表示,友邦保險在中國市場的業績增長,主要得益於友邦中國在2014年繼續穩步推進各大戰略舉措,尤其是長期專注於對中國客戶的保險保障,推動產品結構優化,拓展多元化渠道轉型等。截至2014年底,友邦中國保障類產品佔比超過80%,高於行業平均水準。

友邦保險集團首席執行官兼總裁杜嘉祺 (Mark Tucker) 透露,基於2014年業績增長,友邦保險董事會擬建議增加末期股息19%至每股0.34港元。

這意味著,友邦保險2014年全年股息總額將達到0.5港元/股。

股票配资风云录(附壹)启示录之香港73股灾 平淡平安

http://xueqiu.com/5657933100/51828412

我最钦佩的人中,查理·芒格这个老头一定占有一席之位。他说过,如果我知道我会死在哪儿,那么我一定不会去那里。我最近在以虚构的形式写一些过去这几个月

发生在我身边的事情,事实上,这些事情或多或少的都和2015年的A股大崩盘有着千丝万缕的关系。既然写这些是以史为鉴,那么顺带的也就有了整理全世界范

围内的几次有名的大股灾的情况,呈现出来给大家,希望能够对大家有所帮助。第一期当然要推香港1973年股灾。

-----------------------------分割线君-----------------------------

1972年,借着中美会谈,尼克松访华、中日邦交正常化、中(西)德建交、中英关系改善的国际大背景,香港股市万马奔腾,高潮迭起。1973年,越南战争

停火,港府宣布兴建地铁,各公司相继派息并大送红利,加之西方金融继续动荡,香港股市更加狂热,宛若遍地黄金。1969年至1972年短短4年,恒生指数

最高猛升7倍,成交量狂飚16倍。在“只要股票不要钞票”的观念刺激下,香港市民一窝蜂抢购股票,一路高歌的股价远远脱离了公司的实际盈利水平,经济及社

会的发展,以至于制度上的创新和变革都被忽略了。

被挑起来的寻金美梦引发的股市狂潮几乎淹没了一切。由于交投过分活跃,有交易所甚至疲于应付而被迫宣布压缩交易时间。在股市炒得热火朝天时,批评众多企业

在股市“一拥而上”、力劝大家警惕市场风险的文章接连不断,就连汇丰银行主席也公开呼吁小心股市过度投机,可这样的声音没有人听得进去。据当年的报纸报

道,港府曾印制了诸如《购买股票须知》之类的册子,放在银行或证券交易所,免费派发,可误信“买股可以致富”的股民埋首炒股,那些小册子与灰尘相伴多日后

被无奈收回。

如脱缰野马般暴涨的股市并未能与经济因素相契合,行情过急、过剧、过滥的膨胀与扩张,终于乐极生悲,酿成股灾。从1973年3月至9月中旬,恒生指数从

1700多点跌至500多点,一些炙手可热的蓝筹股,最低限度跌去了七成半,次年,中东石油危机爆发,美国、西德、日本猝不及防陷入战后最严重的经济衰

退,西方各国股市一泻千里,覆巢之下,香港焉有完卵?恒生指数在上年狂跌75%之后再跌60%!

处境最糟的总是接到最后一棒的散户。因为先前差不多所有参与买卖股票的人都能获利,所以就有人辞去工作全心全意投入股市,不少人简直如痴如醉,乐而忘返,

当市场突然翻脸大跌,兴高采烈的人们顿时呆若木鸡,部分人一夜变疯,有的因突然失去所有财产而走上自杀自毁之路。

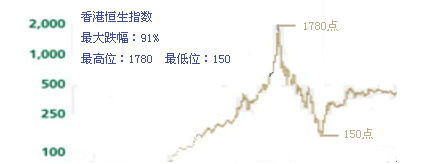

此次香港股市遭遇股灾,历时共一年零九个月,跌幅高达91.5%。数以万计的市民因此而破产,甚至自杀。当时民间就流传一个笑话,说青山精神病院里也设有证券交易所,专为因炒股票发了神经的人而设,直到现在也未能证实此说是真是假。

1973年香港大股灾被多个有名的电视剧和电影所记述,最为有名的当然是《大时代》,大时代里的方展博的爸爸方进新先生面对拥堵在交易大厅外,保安撵都撵

不走的狂热股民,一怒之下拉出消防龙头,将冷水泼向人群,但是疯狂的股民丝毫不为所动。在著名的电影《窃听风云2》里面的操盘大鳄秘密组织“地主会”为首

者同叔(曾江饰)也屡屡提及1973股灾,当年是他们为首击溃了“鬼佬”(老外)操盘而为华资挽回了投资损失,令香港华资从始吐气扬眉,呼风唤雨。

1973年香港股灾是香港发展过程中绕不开的话题,恒生指数从高位1700多点一夜之间狂跌过千点,令不少人为之倾家荡产,为此自杀者不少,香港经济顿然

陷入不景,愁云惨雾笼罩香江。有人从港岛铜锣湾一路敲门至西环,就算连一份外卖(点餐外送)的工作也找不到。可见当年香港经济之糟糕。中年或以上香港居民

对此应记忆犹新。

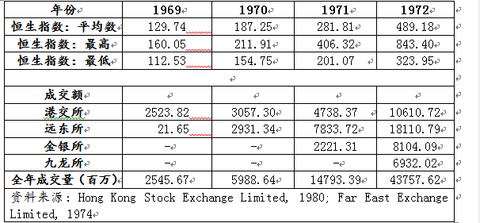

我根据港交所和远东股票交易所发布的数据对香港股票市场1969年开始到大股灾开始的前一年1972年的恒生指数以及交易量数据进行的统计如下:

到了1973年,

1至3月的成交量分别为94.49亿元、95.43亿元及94.93亿元,全季成交量(284.85亿元)已比1971年全年成交量(147.93亿元)

高出1倍,也占了1972年全年成交量(437.58亿元)的七成,至于在这个季度新上市的企业,则多达85家,吸纳资金达8.1亿元,以数量计,也较过

往任何一个季度高。在“只要股票,不要钞票”观念的影响下,不少市民一窝蜂地抢购股票,使股价的升幅远远脱离了公司的实际盈利水平。回头看,这时期盲目而

不理性的投机活动,正是3月中期以后股市崩裂的重大原因所在。成交量方面,1969年全年总成交量为25.46亿元,1970年跳升至59.89亿元,到

1971年及1972年,更分别飙升至147.93亿元及437.58亿元。也即是说,在这短短的4年里,成交量也大幅飙升16倍多。一句话,无论是从恒

生指数或是成交量看,1969年至1972年这4年间的表现,的确是香港股票市场发展中一个最为急速时期。所谓“乐极生悲”,这场来势汹汹的“淘金浪

潮”,最后还是悲剧收场。

1973年3月9日(星期五),一个平平凡凡、简简单单的日子,既没有特别轰动的利好消息,也没有什么显著的资金涌入,恒生指数却因市场过度炒作而飙升至1774.96点的历史高位,单日成交量达6.19亿元,使很多股民极为雀跃。

可惜,到了下一个交易日(3月12日,星期一),股市便因发现3张合和实业有限公司的假股票而逐步滑落,并触动了一浪接一浪的抛售潮。

3月14日港股交投大减,市势亦甚低残……令股市出现如此气氛,一方面是银根收紧,其次是发现3张合和公司假股票问题,导致持股股民诚惶诚恐,都担心自己

所持股票可能是伪造的。在这种心理作祟下,股民开始了疯狂抛售。消息一经传扬开去,盲目跟风的更多,总成交量下滑到4.03亿元,恒生指数报收

1604.25点。

之后到了1973年3月23日,股市仍无法摆脱弱势,并且愈跌愈急。由于气氛逆转,部分投资者便因来不及抛掉股票而蒙受巨大损失。对于这种情况,报纸的报

道是:“连日股市急跌……许多股票持有者对着这个凄惨的跌风,无不焦头烂额、胆战心惊,大有谈虎色变之势”。不过,可以这样说,港股在3月上旬的“大跌

市”,只是这场巨大灾难的序幕,真正的“焦头烂额、胆战心惊”还在后头。那些不肯在此时“止损离场”,甚至抱着“趁跌市抄底”的投机者,因此而蒙受了巨大

的损失。

3月26日,另一场股市大泻又悄悄莅临。当天,恒生指数由1417.98点下跌至1229.28点,单日下降了188.70点,跌幅超过一成,使市场大为

震动。当时还有少部分市场中人指“股市很快便可止跌回升”,因而建议“趁低吸纳”。可惜,这个过度乐观的预测,两年内也无法兑现,而股市的跌浪也在“庄家

大户”不断抛售的压力下愈跌愈急,也愈跌愈深。

大跌一直延续到了1973年4月,此时香港税务局还在4月4日发表“买卖股票之盈利须纳税”的广告,计划向股票投资者征税,消息使一众股民更为惶恐,加剧

了市场的抛售潮。到了4月9日,恒生指数终于跌穿1000点的心理关口,报收934.50点,使气氛由悲观转为惶恐。事实上,在短短的30日内,恒生指数

合共已下跌了800多点,跌幅接近五成。跌势之急、跌幅之大,真是令人“谈股色变”。

由于股市跌势过急,并有迹象会冲击金融系统和影响社会稳定,1973年4月10日,4间交易所和银行负责人于是约见财政司夏鼎基(P.

HaddonCave),商讨“稳定股市”的政策。经过数轮会议,政府仍一直坚持“不会干预自由市场运作”,但对银行及交易所推出的一些自发性措施,则

表示会给予支持。这些措施如下:(一)押后新股上市3个月,减少股票供应;(二)严限经纪24小时内交收,抑压抛空炒作;(三)部分大型银行同意放宽股票

按揭贷款,放松市场银根;(四)解除外汇管制,挽回市场的投资信心。

虽然政府或市场中人不断呼吁投资者“保持冷静、不必惊慌”,甚至说“股市快将回稳”或“香港经济基础稳健、前景看好”等,希望可以挽回投资者的信心,并扭

转市场的跌势。但一切努力似乎并不奏效,股市不但没有掉头回升,反而愈跌愈深,使一众股民更加慌乱失措、惶恐不安。

从3月9日股市下跌起到5月8日收市,股市连续下跌了两个月。在这段“日月无光”的日子里,很多投资者损失惨重、叫苦连天。在“无计可施”的情况下,很多股民均乞求政府插手,阻止股市继续下滑。

为了“救市”,4家交易所宣布由5月7日起恢复全日交易,希望借延长交易时段而刺激交易、扭转跌势。之后,证监专员施伟贤在5月9日也公开表示,“香港经

济前景良好,市民不用过虑,股市信心可复”。受到各类“救市”措施刺激,股市总算在5月9日的低位(656.03点)中反弹,并上升至5月14日的

742.45点,而港督麦理浩在5月18日也公开表示香港股市已经回复正常的言论,又使股市进一步上升至5月21日的861.54点。不过,这个短暂的反

弹浪维持不到两星期,踏入5月22日,股市又在“庄家大户”趁反弹势头“大举出货”的影响下调头回落。

到了1973年的6月27日,香港股票市场终于因为有企业的市值大跌而爆出有“公司遇到财困”的问题。首家突然传财政困难的公司,是一家专门代客买卖股票

的财务投资公司,名为华利来财务投资公司。据报道该公司在股市崩溃时擅自动用客户的股票作抵押,借以应付本身资不抵债的财政危机。当客户作出投诉而警察又

上门调查时,负责人已“人去楼空、逃之夭夭”,使公众极为关注。

由于投资者忧虑陆续会有公司“爆煲”(财困),因而不敢持货(股票)太久,甚至不计后果地大举抛售,使恒生指数进一步下跌至7月11日的494.45点。

之后,股市曾一度出现技术性反弹,并由500点左右上升至7月18日的602.34点、6月24日的678.47点及7月27日的735.15点。不过,

从7月28日起,股市又再次向下探底。

进入到8月份,股市仍在连串不利消息影响下继续滑落。其一是立法局通过收紧开设交易所法案,其二是陆续发现假股票,其三是银行提高利息。

由于不利消息浪接浪,股市也一直无法摆脱弱势,并长期处于疲不能兴、只跌不升的困境。事实上,自1973年3月12日跌市开始至9月中旬,香港股市已跌去了接近1200点。

到了1973年年底(12月24日),恒生指数进一步下跌至只有400.21点。圣诞节过后,股市虽然略有反弹,但全年最终仍以433.70点收市。与3

月9日高峰的1774.96点比较,在短短的10个月内,恒生指数足足下降了七成半,而全年成交量虽有482.17亿,但若扣除首季度的284.85亿

元,其他9个月合共只有197.32亿元。也即是说,3月份以后的股市,跌势之急、跌幅之大,十分惊人。

到最后,恒生指数竟然下跌到150点才重新返身向上,跌幅高达91%。历次股灾之惨,莫能与之比肩。

平淡無奇是最佳狀態 xuyk的博客

來源: http://blog.sina.com.cn/s/blog_610b154e0102wgh8.html

Next Page