- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

外匯縱橫(16):外匯市場101(7):外匯交易潛在的風險 寗零

http://notcomment.com/wp/?p=9334買賣外匯紙幣cash 就好簡單,一手交美元,一手收人仔。但當中都會有機會是假鈔。所以最好去銀行做。但如果是銀行匯款或interbank dealing的話 ,就會產生以下兩種風險:

1. 交易前的風險pre settlement risk- 大部分的外匯交易都不是立刻當天交收的,spot 是T+2,試想想如果銀行與一間公司做了一筆交易是銀行買美元一百萬賣日元在100.00於T+2交收,但那間公司於交易後一天就倒閉,雖然銀行還沒有交收金額,但在銀行的盤position 就短了美元,因為那公司不會再賣美元給銀行。如果USDJPY從100.00升到102.00的話,銀行就有一個unrealized loss JPY2mio =1000000x(102-100)。

所以每間銀行都會給交易對手設立一個外匯額度叫交易前風險額度pre settlement limit 來管理總體的 FX Value At Risk (VAR)。

2.結算風險settlement risk (Herstatt risk)- 大部分貨幣都不一定locate 在同一time zone。如果銀行買美元一百萬賣日元在100.00,交收當天它會在日本的工作時段匯JPY100,000,000.00給客戶。但因為時差關係銀行會於美國開市後才知道客戶有沒有匯款給它。如果客戶於日本收市後美國開市前倒閉,那銀行就會虧損美元一百萬!

為什麼結算風險又叫Herstatt Risk 呢?當然有段古!話說1974年6月26日德國科隆市的一間私人擁有陷入困境的銀行- 赫斯特銀行Herstatt Bank被德國監管機清盤。這天多家銀行已經匯出德國馬克給赫斯特銀行,但赫斯特就在匯出美元前停止營業,那些銀行就沒有收到美元。

自此之後,G10國家們加上盧森堡和西班牙在BIS的主持下成立了一個巴塞爾銀行監管委員會,該委員成員包括中央銀行和監管機構的代表,也就於差不多三十年後的2002年推出了持續聨系結算Continuous Linked Settlement (CLS)。

但這結算系統只是cover CLS member banks,所以還有很多商業機構及個人㚈匯交易,銀行都要根據不同客戶的credit 設定一個結算風險額度來管理銀行的總體settlement risk。

剛從北海道回來,去了世界自然遺產之一的知床,很美!送一張相片給大家看看,但因時間早了些,沒有機會坐破冰船,希望下次吧!

財務智商(19):絕對值與潛在值的矛盾 脫苦海

http://notcomment.com/wp/?p=10980市場主流簡單地以同區不同物業比劃,作為新盤開價高低的指標,實乃過於簡化。筆者認為投機與投資最根本的分別,前者著重點是方向,比如市盈率19倍入市也不要緊,只要有辦法在23倍時出貨,已有兩成升幅;後者則著重購入點估值的高低,比如12倍時入貨,即使後來跌到10倍甚至更低,最終仍可獲利。樓市此時估值高(從租價比率或租金回報衡量)但方向上的處境,是典型的「投機市」而非「投資市」。反而股市是估值合理而後向未明,是適宜逢低建倉等收割。

無論新盤定價又好,二手市場的叫價亦好,越是高價,越把後市潛在升幅透支,甚至將會有一天超出基本因素所能反映。九七時兩個最典型的例子是六千元的天水圍及八千元的深井,直到今時今日,亦是遠離家鄉。

歸根結底無論樓股市場,或小如炒賣郵品甚至比如世界盃紀念品之類,有些價位只存在於某時某地所營造出來的市場氛圍,當此種氛圍不復存在,此等價格亦將永遠消失。用樓股為例或太沉重,就拿郵票為例,1997年青嶼幹線通車紀念小全張票面值5元,筆者在網上找到一拍賣網,有以下描述:

「由於圖案非常精美,該小型張在97年曾火了一把,最高曾炒到近百元的價位,近年郵市不振使該小型張的價格跌到了一個難以想像的低位,投資價值現在已經完全凸現,一旦郵市回暖升值空間非常廣闊!」

筆者手上也有一疊,買入價不是伍圓,也不是佰圓,而是$1.5,大概是五十張吧!數也懶得數。大家想想與樓市的關係吧!

奇怪的潛在套戥機會 - 長江和記的特別股息 PARTIPRAL - ROAD TO FINANCIAL FREEDOM

http://partipral-hk.blogspot.hk/2014/04/blog-post_17.html相關股票:長江實業(0001.HK), 和記黃埔(0013.HK)

事件背景:和黃(00013.HK)售屈臣氏股權予淡馬錫完成 下月派特別息

=================

和黃(00013.HK)上月宣佈出售近24.95%屈臣氏股權予新加坡淡馬錫。有關交易已經完成。公司及其控股公司長實在下月14日各自向股東派發每股7元特別息。

為確保收取特別股息之權利,所有股份過戶文件聯同有關股票,必須於5月7日營業時間結束時已登記在公司股東名冊內之股東。(ta/w)

2014-04-17 08:06:54

=================

長和系沽屈臣氏股權後派特別股息本應不是大新聞,但奇怪的是,消息公佈後,兩股的相關期貨和期權的價格並未就這次特別股息而作出調整。截止現在(2014年4月17日13:56)正股和其衍生產品的價格如下:

長江實業:

1. 正股$136.50

2. 五月期貨$133.4/$133.66

3. 五月$127.50 CALL $9.13/$9.43

4. 五月$127.50 PUT $1.03/$1.11

和記黃埔:

1. 正股$107.40

2. 五月期貨$105.54/$105.80

3. 五月$100.00 CALL $4.19/$4.43

4. 五月$100.00 PUT $1.11/$1.18

按道理,股票期貨或期權價格是需要根據公司派息金額而作出相應調整。例如和記5月21日會將末期股息$1.7除淨,因此期貨和正股之間便有約$1.7 ($107.4-$105.8)的差距。但最奇怪是$7的特別股息已肯定會於5/5除淨,但現時正股和期貨之間並沒有反映此派息金額對股價的影響,因此或者會衍生出一個無風險的套戥機會。

假設現時買入1,000股和記正股;並沽出1,000股和記期貨, 5/5日會出現3個情況:

1. 和記跌落$100 - 每股正股虧損$7.4差價,收取每股$7股息,每股期貨賺取約$7.24

2. 和記升上$115 - 每股正股賺取$7.6差價,收取每股$7股息,每股期貨虧損約$7.76

3. 和記維持$107 - 每股正股虧損$0.4差價,收取每股$7股息,每股期貨賺取約$0.24

如此看來,無論和記股價於5/5會如何發展,邊買正股邊沽期貨的操作是必然錄得每股約$7的交易盈利(未計手續費用),而付出的本金則是正股交易金額(每1,000股$107,400)及期貨保證金(每1,000股約$10,000),也是未計手續費用。

我也不明白為何會出現這個奇怪的現象,也有可能是我自己看漏或看錯某些資料。整套操作,最大風險是原來這$7的特別股息永遠也不會從期貨中調整過來,那麼所有做法都是白忙一場,最後輸手續費離場。但若然真的出現錯價,那麼短短十個交易日內便有5%以上的無風險回報,是相當相當吸引和值搏的。看來看去也不見得這個套戥機會會令人輸到傾家蕩產,而這樣的機會人生不會有幾多次,我自己是點都會衝入場搏一次,就算最終結果是輸,後悔的也只是不能再買大一點。

利益申報:現時持有4,000股和記正股, 5,000股和記5月期貨淡倉, 3,000股和記5月$100 PUT

搜房研究系列二:搜房的潛在市場空間到底有多大? 虎父兔女

http://xueqiu.com/5000499189/29180367今天我們來逐一分析一下$搜房(SFUN)$ 的各個業務,看看他們的潛在市場空間到底有多大?從product life cycle來講現在是個什麼階段?未來還能不能保持增長?

首先,我們來看一下SFUN總體的歷史收入情況:

(註:除非特別標註,以下單位均為US$ '000)

2008至2013年,SFUN的營業收入快速增長,年均複合增長率達44%。增長主要原因包括:

– 廣告預算持續增長:房地產市場雖然起起伏伏,但總體增長情況良好

– 網絡廣告滲透率不斷提高:廣告費用正快速從傳統媒體轉向網絡媒體

– 業務擴張:SFUN的業務覆蓋從2010年6月的106個城市快速擴張至目前超過330個城市

查看原图

查看原图 查看原图

查看原图由於Marketing services和E-commerceservices均由新房業務驅動,因此可以將其合併來看,且稱其為」新房業務」

– 合併後, 新房業務及房源發佈業務的年增長率如下:

查看原图

查看原图根據商品房銷售額的歷史數據,我們知道2009年和2012年是房地產市場比較差、市場預期非常悲觀的兩個年份,當時也是崩盤論疊出,最可笑的要數謝國忠同學,2008年喊2010年房地產泡沫要破裂了,2010年喊2012年泡沫要破滅了.....我們再重新看一下商品房銷售額的歷史數據:

查看原图

查看原图值得指出的是,在2009年和2012年最差的兩個年份,SFUN的新房業務分別增長18.7%和30.0%,也可以看出SFUN其實具有一定的defensive屬性,為什麼呢?後面我會詳細談到,一個是城市擴張,另一個是房地產行業網絡廣告滲透率的不斷提高。

那麼,我們就來仔細看一下各個業務:

一、在線廣告業務 (Marketing service)

在線廣告服務是SFUN做的最早、最成熟的業務,業務已覆蓋超過330個城市。近兩年來,增長速度有所放緩,如下圖:

查看原图

查看原图由上圖可以看出,在線廣告的營收主要由新房營銷業務驅動,2008-2013年年均複合增長率為26%

– 近年來增長有所放緩,2011年增長47.1%,2012年增長1.3%,2013年增長11.4%

– 2012年僅增長1.3%的原因是SFUN集中精力推動搜房卡業務,而搜房卡業務可以看做是變相的營銷費用,因此和SFUN本身的在線廣告業務有左右互搏的現象,管理層在2Q2013的季報會議上也談到這一點。管理層針對這一點改變了對銷售的激勵措施,使得2013年在線廣告業務重新恢復了兩位數的增長

– 由於該業務為房地產在線網絡廣告業務,較為穩定,保守估計未來5年年均增長率可保持在5%-10%。管理層預期該業務增長會保持在兩位數low double digit (3Q2013季報會議)。

– 在剛剛過去的銷售額"同比下降三成」的2014第1季度,SFUN的在線廣告業務同比增長31.2%。這其實不難理解,因為首先不管最終成交額是多少,開發商總要推樓盤的,推樓盤自然要做廣告營銷。其次,目前房地產行業網絡廣告滲透率僅在13%左右(後面我會寫到估算過程),也就是開發商投放100塊錢的廣告費用,只有13塊錢投放在網絡上。這個相對其他行業,和整體44.1%的互聯網滲透率還是比較低的,未來還有很大空間。

二、電子商務,即主要為搜房卡業務 (E-commerce)

SFUN於2011年推出搜房卡業務,近三年來發展迅速,該部分收入由2011年的US$24mm增長至US$188mm,年均複合增長率為179%。截至2013年底,該業務已進入全國48個城市,參與了1534個項目的銷售。

查看原图

查看原图– 搜房卡業務在一線城市滲透率約10% (2Q2013季報會議),二三線城市約8% (4Q2013季報會議),管理層認為長期來講可以達到30%,即參與約30%的樓盤的銷售

– 由於目前該業務僅進入了48個城市,根據目前搜房網330多個城市的覆蓋,可以判斷潛在市場空間還很大。如果在地域擴張的同時,能夠提高該業務的滲透率,那麼該業務長期來講至少還有 (330/48-1)*(30%/10%-1) = 10倍的發展空間。假設5年能夠擴展至150個城市,15%的滲透率,那麼該部分收入有望達到目前的3-4倍,即25%-30%的年均複合增長率

– 電子商務部分還包括搜房網旗下的家居建材電商交易平台家天下(http://www.jiatx.com),該業務於2011年推出,但3年來發展的並不好。一方面是在中國電商競爭激烈,沒有規模優勢很難與領先者競爭。另一方面,家居建材這種商品消費者還是更傾向去宜家、居然之家等這類的實體店選購。通過年報發佈的數字可以推算,家天下平台的收入規模不大,且迅速減少,看上去SFUN已經放棄該部分業務

查看原图

查看原图在線廣告+ 電子商務 = 「新房業務」

由於在線廣告和電子商務業務均由新房驅動,而搜房卡業務可以看做是另一種市場營銷服務,因此我們可以將二者合併來看,稱其為「新房業務」。如果綜合前面的分析,新房業務在未來5年的年均複合增長率將會在15%-25%左右

同時,我們也可從另外一個角度來驗證新房業務未來的發展空間:

– 一般來講,房地產開發商會將樓盤銷售額的0.5%-1.0%作為營銷費用,此處選取平均值0.75%

– 根據國家統計局數據,2013年全國住宅商品房銷售額為6.77萬億人民幣,因此總營銷費用約為508億人民幣 (註:2013年美國房地產行業廣告投放規模為273億美元,即1700億人民幣左右)

– 2013年搜房網新房業務收入為4.66億美元,同期樂居新房業務收入為3.16億美元,共計7.82億美元。按照1:6.3的匯率計算,為人民幣49億人民幣

– 根據易觀國際數據,搜房網和樂居的市場份額共計約74%,因此可以推算出房地產行業網絡廣告投放總額約為49/74% = 66億人民幣 (66億左右也與艾瑞發佈的2Q2013房產網站數據相符。)

– 由此推算,目前房地產行業網絡廣告滲透率約為66/508 = 13%左右 (2013年美國相應滲透率為56%)

– 目前,中國的互聯網滲透率為44.1%(CNNIC),網絡廣告平均滲透率(易觀國際)為24.5%,由13%的數字可以看出在房地產行業,網絡廣告的滲透率仍然較低。未來,隨著中國互聯網滲透率的不斷提高,以及由PC端向移動端轉移的趨勢,房地產行業的網絡廣告滲透率有望翻倍

– 加上房地產廣告花銷整體的自然增長,未來新房業務潛在收入有望達到目前的2-3倍,若以5年為限,則對應的年均複合增長率為15%-25%左右,與之前的測算相符

由此,也可以得到一個很有意思的數據,即搜房網、樂居、搜狐焦點各自的市場份額:

– 用搜房網和樂居各自2013年的新房業務收入除以房地產行業網絡廣告投放總額66億元,可得搜房網的市場份額約為44.5%,樂居的市場份額約為30.1%

–根據搜狐1Q2014季報會議紀錄,搜狐焦點第一季度收入為US$26mm,同比增長52%,其中1/3來自電子商務業務。由此可知,搜狐焦點的年收入大概在US$100mm左右,即6億人民幣,以此推算,搜狐焦點的市場份額在10%左右

三、房源發佈業務(Listing)

伴隨著中國互聯網滲透率的不斷提高,消費者獲取信息的主要渠道由傳統媒體轉向互聯網媒體,SFUN的房源發佈業務從而也迅速增長。2008-2013年,房源發佈業務收入由1,600萬美元增長至1.6億美元,年均複合增長率為59%。同期,互聯網滲透率由23%增長一倍至46%,但距發達國家70%-80%的水平還有很大提升空間

查看原图

查看原图– 截至2013年底,SFUN房源發佈業務共有約19萬付費賬戶,較2012年增長47.8% (2008年SFUN共有約5萬付費賬戶)

– 據統計,目前全國有超過5萬家房地產經紀公司,從業人數超過100萬。這意味著僅有約20%的經紀人使用了SFUN的房源發佈系統,隨著互聯網繼續普及,尤其是三四線城市,房源發佈業務的使用人數有望翻倍

– 此外,由於房地產經紀行業競爭激烈且趨於同質化,同一房地產經紀公司下的不同門店間、不同經紀人間甚至存在激烈競爭的情況。上游的低門檻、同質化競爭以及房地產網絡廣告行業的寡頭壟斷情況使得SFUN對房地產經紀人的議價能力也較強

– 因此,未來5年房源發佈業務有望增長至目前的2-3倍,對應的年均複合增長率為15%-25%

綜合以上所有,可見未來5年SFUN整體業務收入的年均複合增長率可以保持在15%-25%。另外,這裡還沒有計算新業務可能帶來的潛在收入和盈利,比如房地產金融平台等等。

下一篇我會來談談SFUN的合理估值應該在多少。

通過國際比較尋找潛在的投資機會 梁軍儒

http://blog.sina.com.cn/s/blog_4c5a73c90102e3uc.html經濟增長到了這個階段,人們需要什麼?什麼是經濟增長的瓶頸?日本、美國在這個階段發生了什麼事情?再通過國際比較,哪些行業、哪些方式有可能是解決我們這些需求的問題的有效方式,這樣就能找到潛在的投資機會。

(選定行業後看)誰增長得快?誰增長得健康?誰的產品是消費者最歡迎的?慢慢的就會分化,這種分化是需要時間來檢驗的。

(估值)最簡單的辦法是把實業回報率作為一個標準,年化產業回報率15%是巴菲特的一個投資標準。

人的本質是貪婪的和恐慌的,賺錢的時候都很興奮,敲鑼打鼓去追,虧錢的時候都想著斷尾求生。而價值投資者,需要理性的歷史思考,克服大眾化的情緒,修煉出獨立的人格和情緒控制力,可以獨善其身。

拓寬視野看全球行業發展的變化

問:您是從什麼時候開始接觸到價值投資理念的?

歸江:98

問:在這個過程中沒有考慮過其他的投資方法嗎?

歸江:肯定也考慮過,一些短期的壓力,都會讓你去嘗試一些更靈活的賺錢方式。但幾乎所有營業部的老總都會告訴你,靠交易起家的那些大戶們,每年都在輪換。在機構裡面更是如此,幾乎沒有人用交易的方式獲得持續的生存。所以我越來越堅定基本面研究價值。

問:信璞投資成立之後很長一段時間沒有發產品,之前有報導說您和您的合夥人是在對過去的投資做反思,哪些是看對了也做對了?哪些是看錯了卻蒙對了?哪些成功可以複製?哪些失敗又可以避免?反思的成果是什麼?

歸江:古人云「凡事預則立,不予廢則」。做投資也是一樣的道理。彼得林奇在演講中提到,他看股票三年後再動手,巴菲特的觀點是「二十年的準備,5分鐘的交易」。我們的過去10年的投資經驗也證明,從看公司到動手,也是兩到三年,成功的概率會大增。因此,我們覺得對股票,對行業的理解和白酒一樣,是需要放在安靜的地方慢慢醞釀的。我們這個團隊從出山到發行第一個產品,也遵循了這個基本的規律,團隊和投資的思路都需要時間醞釀。

這兩年主要是拓寬自己的視野。在過去我們擁有的是看中國市場的經驗,看行業也是,同行業的比較也是$萬科A(SZ000002)$,$保利地產(SH600048)$和$金地集團(SH600383)$,

問:這個影響體現在什麼地方呢?

歸江:體現在週期的理解,不同行業、不同策略,最後哪些企業能生存下來,哪些成功是可以複製的,哪些是曇花一現的。這裡面肯定隱藏著中國未來5-10年房地產的配置策略。

上

我們非常關注日本市場,因為日本經歷了非常大的週期,從高速發展到衰退,而即使經歷了這樣大的衰退週期,還是很多優秀的企業發展起來。我們從這裡面尋找投資策略、行業配置、個股選擇的方向。

大家都想跟美國比,但美國是不具可比性的,它是全球能發鈔票、有強大的軍事霸權、美國的企業家是全世界最優秀的。世界只有一個美國,所以我們也得補充日本、德國和台灣的經濟特性來預知中國的經濟結構。

像白酒,所有的價值投資者都在買白酒,那台灣的白酒經銷商告訴我們,台灣在經濟最瘋狂的時候,曾經消費了全世界80%的路易十六,而現在中國可能消費了全世界150%(還有很多假酒)的路易十六,這個規律是不是很接近?所以只看當下$貴州茅台(SH600519)$的業績,很難指導你的方向。

所以這種對經濟週期的理解、對企業史的理解是我們努力的方向。大多數優秀的長線投資者往往是歷史出身,或者像芒格一樣一生中大量的精力投入於人類行為和歷史的研究。只有擁有足夠長的視野,特別在新興經濟體中,大家都在看著當下,你能看得更長遠,可能未來的贏面就更大。

所以這就是我們這兩年做的事情。當很多規律性的數據羅列出來的時候,投資的結論就自然而然地出現,並不需要我們過多主觀的想像。

像

問:剛才講的主要是成功的經驗,那麼又有哪些失敗可以避免呢?

歸江:過

如果我們沒有全局的產業眼光和長期的視野,我們就還有不斷地被設局和被套。

而

同樣,如果我們研究了耐克的歷史,在去看國內的同行企業,我們也看不懂為什麼,耐克的長期利潤率10個點,而國內那些企業就動輒20個點。這些基本面和估值面異常帶來的股價上漲,我們往往會抱著質疑的態度去欣賞這些趕英超美的偉大的企業,但絕不會拿客戶的錢去捧場。這樣的「失誤」我們未來可能還有很多,但我們還將堅持下去。

用全球視角看未來哪些行業有長期穩定的需求

問:那現在來看,符合哪些要求的公司會進入您的視野,會考慮投資?

歸江:首先是行業的長期穩定性,未來是可預期的,利潤不至於讓所有的人都去瘋狂。已經有好多朋友跟我講了同樣的故事,看到一個加油站賺錢,中國人就開了第二個、第三個加油站,直到大家虧錢,而猶太人就會開便利店,洗車店。在互聯網時代,在中國這塊土壤上,那些短期暴利的行業和上市公司都會迅速地變成投機者的墳場。

所以我們不會看短期暴利的行業,而是看長期穩定的、默默無聞的、大家沒有覺得有任何魅力、甚至還沒有上市主體但我們覺得很有前景的行業。

問:這種有潛力的行業還是通過未來的某種需求去判斷,是這樣嗎?

歸江:對,到了某個階段,比如人均GDP,人類會產生什麼樣的普遍性消費這在全世界來看都是相對可推的。而

問:當選定一個行業以後,怎麼選擇這個行業裡的公司呢?

歸江:很多公司的選擇是研究到位後自然的選擇。比如空調企業,最早我曾參與一家空調企業配股的內部評審,偶然地認識到這個行業。不斷通過橫向、縱向對比,才慢慢才找到一個長期的投資標的。就像彼得林奇說的,從接觸到理解這家公司,三年的時間是肯定需要的。

問:那橫向、縱向具體來說,您會比較哪些元素呢?

歸江:老百姓真實的需求,任何一個公司最後的著眼點是消費者的需求。經濟增長到了這個階段,人們需要什麼?什麼是經濟增長的瓶頸?日本、美國在這個階段發生了什麼事情?我們發現中國絕大多數首富都是抄襲歐美企業出來的,不管是蘇寧還是百度,哪個業態是我們民族首創?做投資的你憑什麼要不一樣呢?

問:但這個我覺得還是判斷行業的,但同一個行業裡,不同的公司還是有選擇的嘛?

歸江:你看這個行業每年百分之十幾、二十的增長,但誰增長得快?誰增長得健康?誰的產品是消費者最歡迎的?慢慢的就會分化,這種分化是需要時間來檢驗的。所以說先畫個圈子,慢慢把圈子縮小,最後選中標的,有時候甚至可能沒有標的。

問:在這個認知過程中,圈子越畫越小,那怎麼樣給圈子中的企業估值呢?怎麼判斷貴還是不貴?

歸江:這可能就要偏藝術點,碰到好公司,但沒有機會,沒有好的買點是完全有可能的。最簡單的辦法是把實業回報率作為一個標準,年化產業回報率15%是巴菲特的一個投資標準。(產業回報率就是市盈率的倒數,企業的利潤除以公司的市值,流通股東分享到的實業回報水平。)按這個標準來看的話,國內大多數公司是很難落到這個圈內,所以這時候我們會關注那些中國海外的上市公司。但客觀的說,現在就有標的落進來了,但大多數人都持懷疑態度,那就是銀行股。

問:那在這種情況下,您怎麼選擇買入的時機呢?

歸江:產

問:賣出的時間點又怎麼選擇呢?

歸江:如果有足夠

以格力電器為例分析投資過程

問:過去的投資案例裡,有哪些是比較滿意的?

歸江:總體來看,我們團隊分享了很多藍籌股的成長經歷。像$上海家化(SH600315)$的大底,我們拿了;在茅台的大底,我們的合夥人闡述了投資茅台的最簡單理由;$格力電器(SZ000651)$,我們在底部堅守了3年,股改中力陳高管留任和股權激勵計劃,和高管一起分享了超過10倍的收益。此外還有$青島啤酒(SH600600)$,$宇通客車(SH600066)$,$南方航空(SH600029)$,都為我們組合提供了持續盈利的血液。

問:能否以其中一個案例為樣本,分析一下您是怎麼發現的、根據哪些因素判斷這個公司值得投資、又如何進行估值、怎麼考慮買入和賣出的?

歸江:比如說格力吧,這是我從頭到尾完整經歷的。當時的判斷,首先,這個行業是有真實的內在需求的,

第二個,看品質,大家願意買誰的空調?我發現只有少數幾家公司是有回頭客的,身邊很多人都買了格力,有比較「這個空調用了十年都沒出問題,那個用了三年就不行了」。

第三個標準是什麼呢,它是不是一個和諧的企業,它賺錢是不是讓別人也賺錢?我們看到格力是保護經銷商利益的。大經銷商欺負小分銷商,或者兩地經銷商打架,甚至面對美蘇大敵,格力始終站在維護公平經商和契約精神的立場上的。

另

所以,理解一家企業,我們在有意和無意中對這家企業建立了認知和信任。消

問:從您開始考慮要選空調作為投資標的,到最終選定格力,用了多少時間?

歸江:

問:買入時候,您確定它的價格是便宜的?

歸江:當

問:格力您持有了多少時間?

歸江:從2003年我們就開始投資這家企業,07到08年的高潮有所減持,直到08年我離職後,博時的老同事們還在繼續持有。在我本人管理期間,全程持有了這家公司5年多,實現了超過10倍的收益,這些成果是在堅持了3年沒有任何收益的情況下獲得的。

問:那您覺得未來空調還有發展的空間嗎?

歸江:我們的國際比較研究可以推斷,中國的空調行業還有足夠的長坡可供企業成長。對管理者的挑戰不在行業,而在於內部管理能力能否駕馭千億級別的企業。

價值投資者需要克服人性的弱點

問:之前有一次您在接受採訪時是這麼說的:「價值投資者不僅要在評估企業價值上體現出專業性,還要在情緒控制上體現出專業性。」這個情緒控制應該怎麼理解?

歸江:人的本質是貪婪的和恐慌的,賺錢的時候都很興奮,敲鑼打鼓去追,虧錢的時候都想著斷尾求生。社會進化到現在,我們吸食同類的財富的方式已經發生變化,如果你不理解就會再次成為猶太人集中營中的輸家。在很多資產泡沫的高點,都是亞洲人在進,歐美人在出。沒有獨立思辨能力,而只有動物反射能力的民族和人群,那這輩子還是不碰投資為好。

而價值投資者,需要理性的歷史思考,克服大眾化的情緒,修煉出獨立的人格和情緒控制力,可以獨善其身。而要作為資產管理人,卻有像摩西一樣更大的職責,把大眾帶出困境的智慧。而作為我們一家初創企業,我們沒有能力改變社會大眾這種群體性的貪婪和恐懼天性,我們的專業能力只能幫助那些少數已經確立了基本獨立信念的人做些簡單的選股工作。

所

問:那面對這樣的客戶您會怎麼做?

歸江:我

我們和所有客戶講清楚我們對風險的理解。我們關注把基本面的風險放在首位,也會選擇非常安全和便宜的時機介入,但是我們沒有能力預測會不會更便宜,以及什麼時候漲。如果您的客戶都是見好就來,見血就逃,槍響了就不給子彈的主子,那我們寧願不打這仗。

在

因此,在我們的信託條款裡沒有止損條款,但是我們有更加嚴格的估值管理體系和風險預算體系。巴菲特能獲得良好的長期回報,也在於他關注於企業基本面的內部計分表,而不是非理性的股價波動的外部計分表上。

問:對個人投資者在財富管理上您有什麼建議嗎?或者說推薦一本讀物?

歸江:約翰•

回答雪球用戶的一些問題

問:對您公司內的新人如何培訓和進步?

歸江:公司內的主力是有多年投資經驗,有共同價值觀的專業人士,也有來自PE領域的專業人士。新人全部出自經過長期實習獲得公司認可的應屆畢業生。我們更看重共同的價值觀和投資理念,有沒有持續學習的能力。我們採取學徒制的實習生培訓體系,提倡持之以恆的馬步式基本功鍛鍊。

問:公募基金由於業績考察的短期化,造成一定程度上投資決策的短視化。您在博時工作時是如何做到平衡短期業績和長期基本面投資的?

歸江:公

問:傳媒等一些新興行業的投資似乎沒有很清晰的邏輯?

歸江:這類新興行業比較複雜,細分行業較多,難以清晰的判斷。同時我們也關注到巴菲特長期以來對報業和迪斯尼這樣的行業和公司有著深刻的理解。而我們剛剛開始研究,相信幾年後可以和大家分享我們的成果。

859 潛在集資活動或暗示賣殼, 目標股價$4.15 (比現價升300%) Michael_Tsang

http://xueqiu.com/2045750007/302347977月14日公告提及鎮科集團控股有限公司董事會注意到本公司的股份近日之成交價上升及成交量上升。 經本公司作出合理查詢後,本公司正在為一項潛在集資活動進行初步磋商。(http://www.hkexnews.hk/listedco/listconews/SEHK/2014/0714/LTN20140714291_C.pdf … ) 好了, 潛在集資活動, 明眼人看, 或暗示大發新股賣殼, 即$中信21世紀(00241)$ ,$文化中國傳播(01060)$ 的模式。

有了這個公告, 859就值得花點時間分析, 因為賣殼已經說到咀邊, 而港股賣殼股往往能為投資者帶來極大的短線回報。

一直以來, 我分析一隻股票是否有投資價值, 第一樣看的東西, 不是業績, 不是估值, 而是股權分佈。業績可以有水份, 估值則涉及判斷, 而股權分佈及其變動則是最真實的, 對股價的影響亦是最快最直接的。若分析涉及賣殼, 股權分佈更是關鍵。第二樣要看的東西, 是淨資產與股價折讓多少。

年報寫的: 859之主要業務為物業租賃及發展。

其實它是1個地產殼加2棟香港銅鑼灣商廈。 859值多少錢? 我們來清算一下。

簡單分析859:

1. 859 股權非常集中:

大股東持股量:

吳毅70.21%

鐘待昭 8.14%

2人已持有78%, 街貨只1.7億, 中了殼股最重要的一點, 即是必須要大股東的持股量夠多。

http://sdinotice.hkex.com.hk/di/NSAllFormList.aspx?sa2=an&sid=10074800&corpn=Henry+Group+Holdings+Ltd.&sd=03/09/2013&ed=30/04/2014&sa1=cl&scsd=12%2f07%2f2013&sced=12%2f07%2f2014&sc=859&src=MAIN&& …

2. 大股東大量增持, 他最明白859價值所在

大股東吳毅增持紀錄:

28/4/2014: 3,650,000股,每股$0.938

26/3/2014: 26,600,000股,每股$1.08

13/3/2014: 240,000股,每股$1.05

5/3/2014: 8,200,000股,每股$1.08

22/10/2013: 19,863,027股,每股$1.505

http://sdinotice.hkex.com.hk/di/NSForm3A.aspx?fn=154564&sa2=an&sid=10074800&corpn=Henry+Group+Holdings+Ltd.&sd=03%2f09%2f2013&ed=30%2f04%2f2014&sa1=cl&scsd=12%2f07%2f2013&sced=12%2f07%2f2014&sc=859&src=MAIN&& …

3. 859估值非常低估, 賣殼目標股價$4.15

(比現價$1.06升219%):

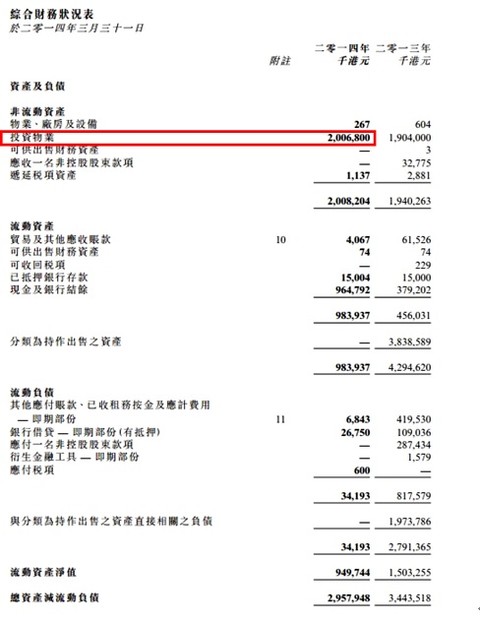

分析資產負債表可見資產淨值 20億港元主要由投資物業 20億港元組成:

查看原圖

查看原圖 查看原圖

查看原圖這個20億港元的投資物業是香港銅鑼灣的兩座銀座式商廈 (擁有100%業權的全棟), 香港銅鑼灣全棟商廈是非常值錢的! 銅鑼灣全棟商廈屬非常珍貴盤源,此類物業勝在罕有,遇上樓市出現逆轉時,相信仍有一定抗跌力,故投資者無懼市況或有隱憂。

查看原圖

查看原圖目前,鎮科擁有兩項優質的投資物業,第一是位於銅鑼灣渣甸街之24層銀座風格商業樓宇,建築面積約5.3萬平方尺;第二是位於銅鑼灣駱克道一幢總建築面積約3.44萬平方尺之多層商業大廈。按目前銅鑼灣旺區商廈尺價3萬元計算 (詳見以下引用之報章報導)估計,這兩項物業應值27.6億元左右,折合為每股3.63元左右。

859 應值27.6億加殼價4億共值31.6億, 對應股價$4.15

若859 只能以資產淨值 19億賣殼, 對應股價$2.50

兩座銀座式商廈:

a. 香港銅鑼灣渣甸街50號(渣甸中心) 58,522平方尺

http://www.henrygroup.hk/s/about_jardine.php

渣甸中心小檔案

樓高:24層

每層面積:(樓上)2,200方尺、(地鋪) 3,600方尺

查看原圖

查看原圖 查看原圖

查看原圖b. 香港銅鑼灣駱克道487至489號(駱克駅) 33,600平方尺

http://www.henrygroup.hk/s/about_causeway.php

駱克駅小檔案

樓高:22層

每層面積:(樓上) 1,300方尺、(地鋪) 2,200方尺

查看原圖

查看原圖 查看原圖

查看原圖4. 新聞: 泰國財團購入銅鑼灣羅素街8號改作銀座式商廈拆售套現20億元

服宅變零售商廈 趙國雄子巧招增值

撰文:唐榮

欄名:專家樓論

基金拆售銅鑼灣羅素街8號銀座式商廈,暫成本年工商物業交投最大焦點,短短數日內基金沽清首批及加推單位,極速套現20億元,稱得上是逆市奇葩,對後市帶來甚麼啟示?

里昂證券在去年12月,以18億元向泰國財團購入銅鑼灣羅素街8號,物業原是經營多年的Shama服務式住宅,而基金靈機一觸,決定把物業改作銀座式商廈拆售,結果首批單位10層錄得超額認購11倍,最終連加推單位也全數沽出,暫已套現20億元,已經「翻本」。

即使推售的物業並非地鋪,但銀座式商廈概念在銅鑼灣成功,入場費約1.3億元,對不少具實力的投資者來說不算貴,故捧場客足。

尺價3萬開售 超額認購造勢

定價有水位:還記得去年樓市高峰期,財團在霎東街先後拆售TheSharp及OLIV兩銀座商廈項目,全部大賣,尺價達3萬元以上,個別單位甚至造至3.8萬至4萬元。當時兩項目反應理想,除了因市況旺配合外,也因兩盤賣點均為比鄰羅素街及時代廣場。

5. 疑似賣殼前之套現動作

859於2013年作出非常重大出售交易, 出售其持有之上海愚園路項目,涉及資金共29.7億元人民幣。鎮科集團實際收取現金6.78億元人民幣和解除未償還貸款7.10億元人民幣之承擔, 交易錄得出售事項未經審核收益(扣除稅項前)約1.61億元人民幣。859自此停止再向中國市場投放資源, 極有可能是為賣殼而輕裝上路。

6. 859從事物業投資, 是個不折不扣的地產殼

殼市場以地產殼股最值錢,因為地產公司最需要資金,所以也最需要上市,也就特別需要買殼。如果以地產殼至少幾十億市值計,這公司的市值7億只比殼價公價5億高出2億港元,業務及兩棟香港銅鑼灣銀座式商廈等於近乎免費送的,是超值了。鎮科業務簡單之餘,鎮科近年不斷套現,屬靚殼一隻,配合其內房發展所建立的人脈,相信要獲內房垂青並不困難。最新每股淨資產2.57元,現價PB0.4倍,一旦釋放潛力,升幅將數以倍計!以物業市價加殼價計算, 對應股價更值$4.15。

7. 77歲創辦人吳鎮科

2012年8月流傳鎮科創辦人兼主席吳鎮科近日因重病入院,觸發公司賣盤的憧憬。吳鎮科已過77歲,年事已高, 很有可能趁殼股及商廈有價, 賣盤退休分家當。

8. 前景

859公司價值開始釋放, 賣出內地商業項目 (出售代價為人民幣29.7億) 後, 集團不再於中國從事物業發展及投資業務,餘下集團作為於銅鑼灣打造銀座式縱向商業平台之先驅。銅鑼灣為香港及亞洲最蓬勃之零售及娛樂地區之一,駱克駅及渣甸中心獲海外旅客及香港居民廣泛認同為美食及保健美容首選熱點, ,租賃表現出眾,悉數租出。銅鑼灣之全新綜合辦公室及商業項目希慎廣場開幕,對整個銅鑼灣造成積極漣漪效應,吸引更多新零售商拓展其業務,而餘下集團之銅鑼灣組合亦更添活力及多元化。渣甸坊及周邊購物區傳統零售商已重新裝修。啟超道及恩平道除設有金飾珠寶及奢侈品店舖外,亦有化妝品、服飾及家居飾品店,商品種類日益繁多,購物氛圍較諸過去更形生活化。環境轉變亦從營業時間延長可見一斑,週五或假日之最後營業時間由以往晚上八至十時延長至午夜甚至深夜。購物氣氛熾熱,租戶組合提升,加上延長營業時間,均令渣甸坊零售商之銷售表現受惠。

事實上,鎮科現在手頭上只餘下兩項主要物業,約九萬平方尺的優質投資物業全部位於銅鑼灣黃金地段。鎮科出售上海物業套回大量現金後,似有部署賣殼的可能,是一內房靚殼。

結論:

859 應值27.6億加殼價4億共值31.6億, 對應股價$4.15

若859 只能以資產淨值 19億賣殼, 對應股價$2.50

美國潛在經濟增長率僅為金融危機前的一半?

來源: http://wallstreetcn.com/node/100396上世紀九十年代中期,美國勞動力供應和生產率飆升,經濟前景一片光明。外國移民和國際資本蜂擁而至,欲從這個被譽為“新經濟”的時代分得一杯羹。 “雙低一高"成為那個時代的特征。美國失業率低於4%,而且通脹率也在低位徘徊。潛在經濟增速超過了3%,讓美國成為當時潛在經濟增速最高的發達國家之一。 然而,“新經濟”沒能一直延續下來。2008-09年以來的經濟複蘇是二戰以來最為疲軟的,經濟的兩大支柱——勞動力供應和生產率均表現疲弱:勞動力根本沒有增長,而勞動力每小時產出卻下降了。《經濟學人》認為,美國潛在經濟增速已大幅下滑。 今年6月中旬,國際貨幣基金組織(IMF)也將美國經濟增速預期由此前的2.8%大幅下調至2.0%。當然,還有經濟學家給出了更低的預測。 遭腰斬的潛在經濟增速: (圖一:美國勞動力與非農生產力年化平均增速) 上世紀90年代,潛在經濟增速超過了3%,讓美國成為了潛在經濟增速最高的發達國家之一。勞動力以每年超1%的速度增長,與此同時,信息科技的廣泛傳播推到了生產率以每年約3%的速度增長。(見圖一)2007年時,美國國會預算辦公室(CBO)的潛在經濟增速預測還在2.6%。現在,CBO的預測可能約2.1%(見圖二),美聯儲對長期經濟增速下調的幅度也大致相當。 (圖二:CBO在2007年和2014年對潛在經濟增速的預測) 《經濟學人》雜誌認為,2.1%可能還是個樂觀估計。一方面,據摩根大通計算,近期強勁的非農就業增長和疲弱的產出意味著生產率下滑了近0.4%。另一方面,勞動力根本沒有增長。 該雜誌引經濟學理論稱,在經濟處於回升階段,當經濟增長快於潛在增速時,失業率會下降。美國失業率快速下降意味著,盡管過去幾年美國增速緩慢,但仍然超過了長期潛在增速。而這意味著潛在經濟增速已為負數。不過,摩根大通認為美國的潛在經濟增速為1.75%,僅為1947-2007年間的約一半。 影響幾何: 到目前為止,潛在經濟增長率的下滑幾乎尚未產生讓任何影響。因為經濟衰退程度很深,而複蘇又相對緩慢,經濟本來就低於產能在運行。 但是,從長期來看,潛在經濟增速下滑近半帶來的後果並不讓人喜聞樂見。例如,生活水平的提高將會更加緩慢;稅收將會減少而債務負擔將會加重。

美國埃博拉病患潛在接觸者達百人 夏威夷再發一例疑似

來源: http://wallstreetcn.com/node/208958周四,據多家媒體報道,德州埃博拉病人直接和間接接觸者達百人,不過存在感染風險的人數遠低於100。最初確認的十幾名接觸者由醫療人員監護,其余人大多未被要求留家。據CBS,夏威夷發現一例埃博拉疑似患者。

德州健康服務官員Carrie Williams表示,埃博拉病人的直接和間接接觸者多達100人。這個數字包含了那些僅與病人或病人家有過極短接觸的人,涉及與病人直接和間接接觸的人。Williams稱,存在感染風險的人數要遠少於100個。

周二,美國疾病控制和預防中心(CDC)宣布,美國德州達拉斯已確診境內首例埃博拉病人。這位患者從西非回到德州數日後,表現出埃博拉病癥,上周日被隔離,周二病毒檢測為陽性。

周三,多家媒體報道,美國境內首位埃博拉患者是利比里亞人,他首次就醫時稱去過非洲,但因信息未充分傳達,醫生開藥後他便離開,錯失隔離良機。該病人接觸過12~18人,其中5名兒童,兒童接觸過該病人後又去上學。

目前,最初確認的12~18人由醫療衛生人員監護,對他們體溫進行每日兩次測試。其余人員自行測試,在需要時會有工作人員幫助,這些人大多未被要求停留在家。

目前尚未有接觸者出現埃博拉癥狀。Duncan在一座公寓外嘔吐後,將他送到醫院的救護車工作人員埃博拉病毒檢測為陰性,但該工作人員仍需21天隔離觀察。

Duncan乘坐美聯航抵達達拉斯,途經4個機場,包括華盛頓杜勒斯國際機場。美國官員表示,Duncan在航班上沒有發病,不會傳染其他乘客。目前根據規定,所有乘客在利比里亞蒙羅維亞(Monrovia)羅伯茨國際機場乘坐國際航班登機前需要用氯化水洗兩次手,並在安檢時接受體溫檢測。

然而,藥物供給也是令人擔心的問題。根據彭博社報道,Duncan沒有接受與8月從疫區撤離的美國救援人員一樣的實驗性藥物治療。這種藥物名為ZMapp,是Mapp Biopharmaceutical公司研發的還在試驗階段的藥物。該公司表示,這種藥物庫存已用完。Duncan的家庭成員Josephus Weeks質問,為什麽美國和歐洲的病人可以接受相關藥物治療,而Duncan不能。

德州的埃博拉病例還在令人頭痛,夏威夷又傳來糟糕消息。據CBS報道,夏威夷發現一例埃博拉病毒疑似病例,不過該名患者病癥也可能是其它疾病引起。

(實習生戴博對本文亦有貢獻)

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

交銀國際洪灝:僅免稅的利好消息就可使市場潛在估值上升10%

來源: http://wallstreetcn.com/node/210794交銀國際董事總經理、首席策略師洪灝認為,暫免征收資本利得稅和取消人民幣兌換限額將助力滬港通成功登臺首秀,僅免稅的利好消息就可使市場潛在估值上升10% 。

上周五滬港兩地收盤後,中國官方宣布,滬港通三年內對境內外投資者免征資本利得稅,QFII(合格境外機構投資者)、RQFII(人民幣合格境外機構投資者)也獲得同等待遇。海外交易時段,香港的美國存托股(ADRs)、恒生股指期貨和追蹤中國的ETF穩固上漲。其中,摩根士丹利A股指數ETF(CAF.US)大漲近4%。

洪灝指出,僅免稅的利好消息就可使市場潛在估值上升10% ,CAF大漲也就不讓人感到意外了。在免稅消息公布之前,恒生指數和上證綜指就分別收在了24000點和2450點這兩大關鍵阻力位之上了。

板塊方面,洪灝推薦:A股買消費、金融和交運板塊,H股買軟件板塊,以及A和H股的醫藥和汽車板塊。推薦理由如下:

我們預期隨著時間的推移,兩地市場將會出現強勁的跨境資金雙向流動,我們偏好最有可能吸引資金流入的,同時回報率對資金流敏感的板塊。

據此,我們推薦A股消費、金融和運輸業、H股信息軟件業,我們在A股和港股里同時偏好醫療和汽車業。此外,我們相信滬股和港股投資者都將追捧本身缺乏的板塊。

簡而言之,A/H股價分化、稀缺以及藍籌是焦點。

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

【專欄】滬港通免稅可使市場潛在估值上升10%

來源: http://wallstreetcn.com/node/210800

本文作者系交銀國際董事總經理兼首席策略師、華爾街見聞專欄作家洪灝,文章授權華爾街見聞發布

“自由一旦開始生根,就會迅速成長。” – 喬治∙華盛頓

免稅政策和取消人民幣每日兌換上限有助滬港通順利啟動:上周五盤後,中國宣布滬港通投資者將連續三年豁免資本增值稅,QFII和RQFII投資者也享有此優惠。此舉其實是讓投資中國市場的境外投資者未來三年免稅。許多人關註周一滬港通啟動後的市場走勢。上周五,海外市場的港股美國ADR、恒指夜期和中國ETF均顯著上升,其中A股ETF(CAF.US)飆升近4%。由於滬股和港股由於收市之後仍沒有機會反映免稅的利好消息,我們相信周一開盤後將會有機會反映這個利好。而我們認為這個消息本身就能夠為市場帶來10%的估值重估。難怪CAF的表現如此強勁。在市場反映免稅的利好消息之前,上周五恒生指數和上證綜合指數分別收高於24,000點和2,450點的主要阻力位。

推薦板塊:A股的消費、金融和運輸業;H股的信息軟件業;A股和H股都可選醫療和汽車業:由於我們預期隨著時間的推移,兩地市場將會出現強勁的跨境資金雙向流動,我們偏好最有可能吸引資金流入的,同時回報率對資金流敏感的板塊。根據這個邏輯,我們推薦A股消費、金融和運輸業、H股信息軟件業,我們在A股和港股里同時偏好醫療和汽車業。此外,我們相信滬股和港股投資者都將追捧本身缺乏的板塊。簡單來說,投資者應關註估值差距、希缺性和藍籌股的投資概念。

滬港通是邁向市場開放和人民幣國際化的一大步。在80年代,南韓曾經實施嚴格的資本管制。韓國市場規模小、流動性差而且被若幹大戶所操控。1984年11月11日,南韓財政部準許財務狀況健康的企業於國際市場發行可轉換債劵和預托證劵ADR,此舉被視為至今為止韓國市場開放最重要的一步。這項政策,加上1984年於紐約證交所上市的韓國基金,為南韓引入外國資本。消息公布後僅數日,韓國證交所交易額和股指雙雙暴漲。到1986年初,在“三低”(低韓元匯率、低國際利率和低油價)的共同作用下,韓國市場指數在四個月內翻番。韓國的股票市場終於走出谷底,直至80年代後期再陷入長達十年的牛皮市。

在最近中國資本市場的發展中,這些因素,如低利率低油價等都似曾相識。無論是滬港通、B股轉H股、RQFII和額度不斷加大的QF額度,抑或可轉換債劵發行,似乎都在借鑒其他國家之前資本市場改革的成功的要素。RQFII的規模在不足三年內由100億元增加到近3,000億元,特別是在2014年里不到12個月額度就翻了一番。盡管滬港通的額度最初會對其成功的範圍有所限制,但當滬港通成功之後,其額度也應該會上調。

連同最近大家都談到的中國版的“馬歇爾計劃”,滬港通是人民幣國際化的重要組成部份。二次世界大戰後,美元通過布雷頓森林體系成為國際貨幣系統的核心。然後,美國通過馬歇爾計劃使境外美元的供應量大幅增加,形成美元在岸/離岸流動的循環。盡管布雷頓森林體系於70年代的崩潰影響了市場對美元的信心,石油美元體系最終奠定了美元作為國際貿易定價和清算貨幣的地位。同時,美國依然維持其在科技領域里的領先地位。另一方面,日元國際化的最終夭折更多是因為日本未能持續地在亞洲地區行業發展的產業鏈里維持其主導地位。當然,日本無法僅憑日元貸款擴充海外日元的供應也是主要因素之一。這些其他國家主要貨幣的國際化之路,對於累積了4萬億美元的外匯儲備的中國來說,可以讓人民幣國際化之路作為它山之石。

焦點圖表1:關註A股的消費品、金融及運輸;H股的軟件;A及港股都關註醫療保健及汽車

焦點圖表2:關註A股的消費品、金融及運輸;H股的軟件;A及港股都關註醫療保健及汽車

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

Next Page