速評新鴻基地產一六認股權證 朱泙漫屠龍記

http://johnchrysostom.blogspot.hk/2014/04/blog-post_24.html 2014年4月24日,新鴻基地產(00016:HK)的認股權證(01441:HK)正式上市。根據當天新鴻基地產(00016:HK)收市資料及其『上市文件 』披露其條款如下: 認購價:港幣98.60元(可予調整) 收市價:港幣97.50元 股息:港幣3.35元(3.44%) 發行股數:225,378,231股 流通股數:906.07百萬股 到期日:2016年4月22日 每股資產浄值:港幣148.831元 收市價/資產浄值:65.51% 主要持有人:HSBC Trustee (C.I.) Limited (31.52%)及Credit Suisse Trust Limited (7.40%)共38.92%

值得留意的是近日引伸波幅或VHSI均處歷史低位,以2014年4月24日計VHSI收報14.14。倘若未來新鴻基地產(00016:HK)股價和相關期權引伸波幅同步上升,新鴻基地產一六認股權證(01441:HK)應有不俗回報。另外新鴻基地產一六認股權證(01441:HK)是可以認購新鴻基地產(00016:HK)正股的認股權證,一旦升穿認購價港幣98.60元則每股資產浄值會攤薄至港幣118.52元。因此若新鴻基地產(00016:HK)股價升穿認購價港幣98.60元(如接近港幣118.52元),持有正股者有極大動機沽新鴻基地產(00016:HK)正股轉為持有新鴻基地產一六認股權證(01441:HK),這令新鴻基地產(00016:HK)未來兩年股價更添不明朗因素!

香港打老虎:許仕仁涉貪判7年半 新鴻基前主席郭炳江獲罪5年

來源: http://wallstreetcn.com/node/212348

新浪財經 訊——香港回歸以來最高職位官員涉貪案今天宣判,前政務司長許仕仁五項控罪成立被判囚7.5年,賠款1118.2萬港元。新鴻基地產前聯席主席郭炳江則有一項串謀公職人員不作不當行為罪名成立獲罪5年,罰款50萬港元,5年內不得出任董事。前新鴻基地產高層陳鉅源以及港交所前高級副總裁關雄生分別被判刑6年及5年。

前政務司司長許仕仁及新鴻基地產聯席主席郭氏兄弟與高層共五人涉貪案,經過131日的聆訊和4日3夜的陪審團退庭商議,經過五日商議,被控8項罪的許仕仁,當中5項控罪包括公職人員行為失當等,上周獲陪審團大多數裁定成立。今天高院最終宣判,5項罪名並未分別單獨判刑,而是一共判囚7.5年,並下令許仕仁向政府歸還涉案的1118.2萬港元。

高院法官麥機智今天表示,判刑是本次案件最困難的工作,既要平衡嚴重罪行,也要考慮被告求情的因素。許仕仁獲前香港特首曾蔭權為他寫求情信,信中懇請法官考慮許仕仁任政務司長時以及對抗亞洲金融危機時的貢獻。麥機智指出,案件參考了英國類似案例,不過兩地法例對於案件判刑的指示不同。此外,麥機智表示判刑也考慮了年齡因素,也考慮了許仕仁的功績以及品格。

新鴻基地產前聯席主席郭炳江串謀公職人員作不當行為一項罪名成立,陪審團認定他曾向許仕仁行賄。另外兩項控罪不成立,由於他的罪名比較簡單,今天第一個宣判,被判5年及罰款50萬港元,5年內不得出任公司董事。法官宣判時還感性表示,與其他人相比,郭炳江“更能明白黑夜之中的痛楚”,但“迎接未來時將有喜樂”,郭炳江點頭表示認同。

郭炳江長子郭基輝、女兒以及女婿,還有上周被判無罪釋放的新鴻基聯席主席郭炳聯今早均到庭。郭基輝聽到宣判後皺眉,神色凝重。

第四丶第五被告新地執行董事陳巨源及港交所前高級副總裁關雄生,各被控串謀藉公職人員作不當行為罪,及串謀向公職人員提供利益罪,均被裁定罪成。陳巨源被判入獄6年,罰款50萬港元,6年內不得出任公司董事。關雄生則因與新鴻基地產人士串謀先後向許仕仁提供850萬及1118.2萬港元“優待新鴻基地產”報酬,獲罪5年。

案件被揭發至今逾兩年半,多數分析人士認為案件的裁決外界已有預期,因此對未來的股價走勢影響不大。

新鴻基地產今日截至發稿前報117.3港元,升1.2港元或1%。

新鴻基地產6年來股價走勢圖

(更多精彩財經資訊,點擊這里下載華爾街見聞App )

新鴻基涉貪案落錘:估值回升之路重啟?

來源: http://www.guuzhang.com/portal.php?mod=view&aid=988

新鴻基涉貪案落錘:估值回升之路重啟?

作者:格隆匯 馬驍

今日香港最受關註的就是被稱為“世紀貪案”的新鴻基涉貪案宣判。而因為飽受兄弟爭產及卷入貪案的新鴻基地產,比起同類地產股,估值一直處於折價狀態,顯示市場對公司看法更為悲觀,隨著法槌落下,籠罩在新鴻基上方的陰雲散去,公司會走出一波估值修複的行情嗎?本期港股那點事分享來自格隆匯會員馬驍對新鴻基地產的一些看法,供大家參考。

今日香港特區前政務司司長許仕仁、新鴻基地產聯席主席郭炳江等5人涉貪案在香港高等法院宣判,5項罪名成立的許仕仁被判入獄7年半,並要歸還涉案的1118.2萬港元賄款。郭炳江被判入獄5年,罰款50萬港元,5年不得出任公司董事。隨著香港世紀貪腐案的結案,新鴻基迅速調整董事會人員,郭炳聯仍為新鴻基的董事會主席, 郭炳江的兒子郭基輝被任命為執行董事。

那麽新鴻基地產的不確定因素也可以基本消除,該進去的進去了,該出來的出來,這樣公司基本有了一個穩定的董事會。自2008年爆出郭氏三兄弟不和開始,市場對新鴻基的估值水平相對其他龍頭地產商就開始慢慢有所下降。

從上圖可以看出,新鴻基的估值水平(PB與PE)從2008年之後基本上慢慢往下走。

從圖二至圖五中可以看到,在2012年貪腐案爆發後,新鴻基對比恒基地產,新世界發展和信和置業的估值溢價在不斷縮小。對比長江實業的估值也又溢價變為折價。說明長期以來,市場對新鴻基相對其他相關地產商要顯的略為悲觀一點。

但實際上,公司業務與業績並沒有受到貪腐案的影響,而且在審判期間,公司仍舊可以像往常那樣拿地。

這邊選取的香港地產龍頭有:00001.HK 長江實業;0004.HK 九龍倉集團 ;0012.HK 恒基地產 ;0101.HK 恒隆地產 ;0017.HK 新世界發展 ;0083.HK 信和置業 。

所以無論是從哪種角度去看新鴻基地產,它的基本面都符合整個市場的走勢。在貪腐案落下帷幕之後,個人認為可以重點關註新鴻基,說不定就會有一波估值向上修複至之前有一定溢價的過程。

從2004-2007年,6家相關地產龍頭的平均PB為1.1,新鴻基為1.26。如今6家香港地產龍頭的PB為0.65,而新鴻基為0.66。如果能修複到2008年之前的水平,那麽PB應為0.75左右,那麽對應的股價應有13%的上漲空間,對應的價格則為131元。

(文章觀點代表作者個人看法,僅供參考)

新鴻基地產估值偏低(三)

網誌分類:股票經 |

網誌日期:2015-09-15

過去20年(1995至2015),香港住宅房價大幅攀升了超過160%,平均每年上升4.9%,但是新鴻基地產(16.HK)的股價只是上升了65%(從1995年9月份61港元,上升到今天收市價100.4港元),平均每年上升只有2.5%!

由於新地股價長期跑輸房價,令其股價相對於賬面資產凈值156.8港元(截至2015年6月底止)出現了36%的折讓!現時0.64倍的市賬率(price / book)遠遠低於過去20年平均的1.21倍,僅次於1998年亞洲金融風暴時的0.45倍、2003年沙士的0.63倍和2008年全球金融風暴時的0.59倍。

不要忘記賬面資產凈值還未計算發展中物業和酒店的重估價值,分析員估計新地重估后的資產凈值(Revalued NAV)大約每股190至200港元,即現時股價相對於RNAV折讓47%至50%!

再看看每年的投資物業重估是否有「水份」,今年租金收入160億港元,相對於投資物業賬面值3092億港元,租金回報率5.2%,非常合理!

財務方面,凈負債506億港元,相對於股東資金4510億港元,凈負債比率只有11%,非常健康!

由於未來3年公司落成的物業將會大增(每年300萬平方尺,3倍於今年的落成量),未來盈利前景不俗,預測明年的市盈率大約11倍!

股息方面,新地已經連續5年派息每股3.35港元,股息率3.3%。

總的來說,我認為新地現時的估值偏低,建議投資者繼續持有她的股票。

香港新鴻基的內地戰略是神馬?投資守住高端住宅和一線城市!

來源: http://www.yicai.com/news/5008789.html

在香港,坊間流行著這麽一種說法,“不擁有一套新鴻基的物業,都算不上是香港的富豪”。

自1972年在香港上市以來,新鴻基地產(00016.HK,下稱“新鴻基”)在業內是許多公司的榜樣。也曾吸引了萬科創始人王石的註意,萬科第一個跟隨的目標就是這家香港房地產公司。王石曾說:“萬科曾跟隨新鴻基,定期參觀它的樓盤,比如我們的物業管理好,有一個品牌叫萬科匯,就是跟新鴻基學的。”在2000年萬科管理層重新選擇大股東時,王石甚至一度在華潤與新鴻基地產之間徘徊。

新鴻基在一定程度上不被圈外人熟知,但其所呈現出來的作品大家一定見過。目前香港第一高的ICC和第二高的IFC就是由新鴻基打造,而在上海東方明珠旁的地鐵上蓋物業IFC也是它的作品,作為上海最高端的商場,它擁有超過240間國際頂級品牌店及餐廳,包括Louis Vuitton、Chanel、Prada、MiuMiu、Hermes、Gucci等。此外,緊靠IFC旁的高端住宅-國金匯,則是高端商務人士居家首選。

上海IFC國際金融中心

“未來將繼續以高端發展為主,”新鴻基發展(中國)有限公司華東區域副總經理張永順在接受第一財經記者采訪時表示,因為公司在項目拿地、提供的物業配套服務等方面的成本很高。

據新鴻基中期業績財報顯示,截至2015年12月31日止6個月,新鴻基實現歸屬於上市公司股東凈利潤為92.98億港元,同比上升9.9%。物業銷售方面,銷售收入為94.94億港元,毛利潤達24.74億港元,按所占權益計算,期內的合約銷售總額約144億港元。而租金收入方面,連同合作項目租金計算,總租金收入同比增長7%至103.51億港元;凈租金收入同比增長7%至79.43億港元。

新鴻基表示,今年香港物業銷售目標為320億港元,而內地銷售目標則為50億港元。截至2015年12月底,新鴻基在內地的土地儲備為654萬平方米,已落成投資物業占108.7萬平方米,其中約80%位於上海、北京、廣州等一線城市。

“我們不會貿然進入二三線城市,地產項目的建設及後期的物業管理等都需要人才儲備。”張永順說道。對於內地投資,新鴻基地產認為目前土地儲備足以配合未來發展需求,將繼續采取選擇性策略,在一線城市物色投資機會。

新鴻基發展(中國)有限公司華東區域副總經理張永順(左四)

近年來,新鴻基的財務狀況較好,2012年~2015年資產負債率分別為23.86%、24.66%、24.41%,相比萬科、萬達商業等內地房企70%以上的資產負債率要低很多;由於新鴻基定位高端,盈利自然不差,在銷售毛利率方面,近年來一直維持在40%左右。

而持續不斷的去庫存和降準降息,導致近兩年來內地樓市市場整體開始出現分化複蘇。一線城市和部分熱點二線城市房價上漲較快,環比漲幅明顯高於其他城市;其余二線城市環比較為平穩。

內地投資物業的發展,將成為新鴻基地產2016年在內地的重點。截至2015年12月31日止6個月,連同合作發展項目帶來的收益,新鴻基內地投資物業組合的總租金收入上升11%至人民幣14.4億元。

新鴻基地產全資擁有的上海徐家匯中心項目正在施工。此項目華山路一號地塊寫字樓提供1.67萬平方米樓面,預計租戶可在2017上半年進入,而3.06萬平方米的商場將於2018年開業,項目逐步落成後預計將為集團帶來可觀的租金收入。

位於上海浦江東岸的濱江凱旋門推出的服務式公寓產品“凱旋匯”

短期而言,新鴻基廣州新項目的貢獻將最為明顯。據介紹,其占50%權益的廣州天環商場已於今年3月進行試營業,新鴻基持有33.3%權益的廣州天匯廣場項目的IGC商場亦將於今年下半年開業。

物業銷售方面,新鴻基期內業績已經達成全年(財務核算期間為2015年7月至2016年6月)銷售目標50億港元的一半。按所占權益計算,新鴻基期內內地合約銷售額約人民幣25億元,主要銷售貢獻來自上海濱江凱旋門、天璽、中山奕翠園、廣州花都禦華園以及廣州珠江新城天匯廣場第二幢寫字樓。

近日,位於上海浦江東岸的濱江凱旋門推出服務式公寓產品“凱旋匯”。據張永順介紹,此次推出的服務式公寓共170多套,面積在65平方米~127平方米,戶型為1房及2房,主要是為了滿足高收入人群的租賃、投資需求。

不過,對比內地半年50%的業績達標率,新鴻基在香港的物業銷售達標情況則較為遜色。截至2015年12月31日止6個月,其香港物業合約銷售額為113億港元,距離全年320億元港元目標仍有一段距離。

除此之外,新鴻基的一項人事任命引發外界關註。4月26日,新鴻基地產主席兼董事總經理郭炳聯之子郭基泓出任執行董事,是繼郭基輝後,第二位正式成為執行董事的郭氏第三代。有分析認為,郭基泓的委任與新鴻基部署逐步交接有關。

03 Jun 16 - 新鴻基地產(0016) 中期業績

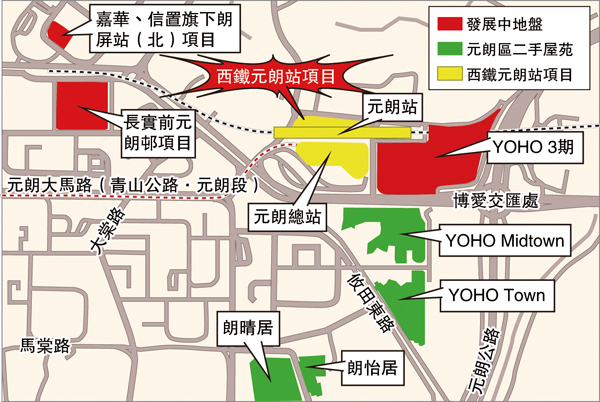

早前筆者經過元朗 YOHO MidTown 附近,看到正在建造大型行人天橋,接通元朗MTR站和今年下半年開售的 Grand YOHO。 又 YOHO Town,又 YOHO MidTown,又 Grand YOHO,元朗站幾乎變成「YOHO 站」。

新地(0016)2015年投得西鐵元朗站上蓋項目,項目預計於2022年落成。 由於項目基座設商場部份,將來亦連貫新元朗中心、多個YOHO項目的大型商場,這些住宅項目均由新地發展,將包圍元朗站,勢可發揮協同效應。 新元朗中心周圍完全變了樣,難怪新地(0016)被視為新界西北大地主!

本港地產股數量不少,但是企業管治質素良莠不齊,投資者入市,宜選大股東背景雄厚且派息慷慨者。 四大地產商中,恒基地產(0012)近年像中華煤氣每年10股送1股,新鴻基地產(0016)派息有上升趨勢,新世界發展(0017)每3、4年供股一次,長實地產(1113)在去年資產重組完成。

根據最近的業績,新地(0016)物業租賃業績佔淨收益的6成。 四大地產發展商之中,新地(0016)租賃業務佔淨收益比重最高,表示理論上每年的盈利比較平穩。

# 企業 市值 業務佔淨收益比例 (最近業績) 1 九龍倉(0004) 1,312億元 -- 2 恒基地產(0012) 1,603億元 物業銷售佔淨收益2成半,物業租賃佔4成 , 3 新鴻基地產(0016) 2,682億元 物業銷售佔淨收益2成,物業租賃佔6成 , 4 新世界發展(0017) 701億元 物業銷售佔淨收益7成 ,5 信和置業(0083) 744億元 -- 6 恒隆地產(0101) 677億元 -- 7 長實地產(1113) 1,896億元 物業銷售佔淨收益7成 ,8 太古地產(1972) 1,240億元 --

新鴻基地產(0016) 新鴻基地產(0016) 的核心業務為發展物業供銷售和投資,亦經營多項地產相關業務,包括酒店、物業管理、建築、保險及按揭服務。 另外,集團亦有投資電訊、資訊科技、基建及其他業務。 集團亦持有多間上市公司之股份權益,如數碼通電訊(0315)、載通(0062)、新意網(8008)及永泰地產(0369)等。

集團是香港擁有最多土地儲備的公司之一,截至2015年12月,所佔總樓面面積達5,220萬平方呎,包括發展中物業2,340萬平方呎,已落成投資物業2,880萬平方呎,新界農地逾3,000萬平方呎(以地盤面積計),主要位於鐵路沿線,其中大部分現正處於更改土地用途的不同階段。

郭炳湘2014年辭任非執行董事,郭炳江因許仕仁貪案案被判監5年,郭炳聯為主席兼董事總經理。 郭氏三兄弟共有八名子女,四子四女。 郭氏第三代四位男孫均在新地工作,的郭基煇(郭炳江兒子)和郭基泓(郭炳聯兒子)現為執行董事。

公司簡介 新鴻基地產(0016)從事發展及投資地產物業以供出售及租賃之用、經營酒店、電訊、運輸、基建及物流。 目前市值 (港元) 2,682.18億元 現時股價 (港元) 92.70元 (2016-06-03 收市價) 市盈率 8.36倍 每股盈利 (港元) 11.09元 市帳率 0.59倍 每股帳面淨值 (港元) 156.82元

新鴻基地產(0016) 中期業績 新鴻基地產(00016) 2月公布截至2015年12月底止中期業績,撇除投資物業公平值變動的影響後,可撥歸公司股東基礎溢利為92.98億元,按年升9.9%。

按淨債項相對公司股東資金比例來計算,負債比率由去年6月底的11.2%升至12月底的12.4%。

集團表示,期內按計劃推售新項目,合約銷售額約113億元,主要來自何文田豪宅項目天鑄第一期的新批次,以及新開售的東涌東環II、港島西明德山及元朗峻巒第一期A。集團預計,在本財政年度下半年,落成的樓面將顯著增加至約280萬平方呎,其中約270萬平方呎為用作出售的住宅物業。

投資物業方面,總樓面面積達2,880萬平方呎,上半年度本港的收租物業整體出租率維持在約95%,連同合作發展項目帶來的收益,總租金收入按年升8%至82.76億元,主要受續租及新租租金上升帶動。

內地業務方面,12月底,集團的土地儲備(按所佔樓面面積計算)為7,040萬平方呎,已落成投資物業佔1,170平方呎,其中約80%位於一線城市。另有5,870萬平方呎發展中物業,其中逾60%用作興建高級住宅或服務式公寓,其餘將發展高級商場、優質寫字樓和酒店。

發展 及 2016年目標 新地(0016)2015-16財政年度(2015年7月至2016年6月底)的賣樓收入目標原定為320億元,惟今年初市況欠佳,新地副董事總經理雷霆在2月的中期業績會上表示,年度銷售目標或要下調約10%至20%。

新地(0016)今年賣樓態度異常進取,單是年初至今約5個月,已售出逾千夥,套現逾150億元。 雷霆近日指出,由於海天晉和天鑄2期等不同地區的樓盤銷情理想,市場氣氛改善,預計全年度賣樓收入有機會貼近原定目標,重新調高至年初時訂定的320億元。新地年內仍會推出6至8個樓盤,其中元朗「PARK YOHO Venezia」和屯門良德街項目等,有機會同期推出。

新地今年的兩個大型新盤都尚未登場,分別為Grand YOHO首期、南昌站項目1A期,現時仍等待地政總署批出預售樓花同意書。

土地儲備 集團在香港的土地儲備所佔總樓面面積達5220萬平方呎,包括1900萬平方呎發展中住宅物業、合共440萬平方呎的發展中商場、寫字樓、酒店和工廈樓面,以及2880平方呎已落成投資物業。 此外,按地盤面積計算,集團在新界持有超過3000萬平方呎農地,這批農地處於更改土地用途的不同階段,大部分位於現有或計劃興建的鐵路沿線。

按所佔樓面面積計算,集團在內地的土地儲備為7040平方呎,已落成投資物業佔1170萬平方呎,其中約80%位於一線城市如上海、北京和廣州。 此外,集團持有5870萬平方呎發展中物業,其中逾60%用作興建高級住宅或服務式公寓,其餘將發展商場、寫字樓和酒店。

財務管理 於2015年6月30日的負債比率(按淨債項相對公司股東資金比例來計算)為11.2% (2014年6月30日為15.7%)。

短評 本港樓價偏高是一個事實,地產股受累於美國加息,但是樓價的下跌未必一定引致地產股的業績有很大的影響。 過度悲觀的情緒影響新地(0016)的股價表現,為投資者提供低價買入的機會,而忽略了新地(0016)的物業銷售其實只佔集團淨收益2成。 新地(0016)一向財政管理政策保守,負債比率偏低,即使集團全無發展物業盈利,其他業務的盈利仍然可以支撐其每股派息。 10多年來,即使經歷沙士及金融海嘯,新地派息均逐步增加。 新地(0016)持有的香港、上海及北京IFC、ICC,以及香港沙田新城市廣場、觀塘APM、Yoho Mall等優質物業,租金收入穩定。 集團今個財政年度的股息將會增加,將會對公司的股價帶來正面的影響。

地產發展商不怕樓價跌,最怕成交低迷。 地產商做生意要注重企業的現金流,面粉便宜麵包就賣平d,貴買貴賣,平買平賣。 反而,如果積壓的存貨賣不出去,無法套現,反而會令公司捱利息,影響公司的盈利和現金流。 這個或可以解釋李兆基今年3月預計樓價至明年底,會跌多一成半;李嘉誠今年3月估計,今年經濟20年最差,料賣樓差過沙士。 唱淡樓市後,地產商可以用更低價向政府補地價,財力雄厚的地產商能於樓市低潮時低價填補土地儲備,更有利企業的利益。

策略方面,新地(0016)早年於香港發跡初期的屯地策略,可以說是農村包圍城市,在新九龍及新界吸納工廈、農地或競投政府拍賣具交通樞紐功能的發展項目,待時機成熟的時候,便將有關項目發展成大型物業發展項目。近年最成功的例子則是元朗的Yoho Town,以及官塘創紀之城寫字樓及APM商場項目。 另一方面,集團購買優質地段的物業,作為長線收租用途,例子包括香港站IFC、九龍站ICC以及上海及北京IFC項目等。 新地(0016)在國內的投資,可以說是穩陣派,在國內投地相當揀擇,主要物業投資集中於上海、北京和廣州一線城市。

新地(0016)的估值高低,筆者嘗試不跟足正統的估值方法,用一用「自己的方式」看一看。 由於筆者手上未有其他大型地產股的財務數字,如果用錯了新世界發展 (巿賬率看來較低,息率看來較高,但新世界每3至4年抽水一次,然後「慷慨地」派回小部份給回股東) 作比較,反而糟糕,所以暫時都是不做比較了。

淨收益分報 新地(0016)租賃業務佔淨收益比重佔6成,不包括公平價值的增加或減少,理論上每年的盈利比較平穩。

新地(00016) 2015-16年度上半年物業銷售佔淨收益2成,物業租賃佔6成,酒店經營、電訊、運輸基建及物流佔2成。 不包括投資物業之公平價值增加,上半年淨收益為133.19億元,減去行政費用、財務支出、利得稅等,基本溢利為92.98億元,比較去年同期上升9.9%。

# 分部 綜合業績 (港元) 淨收益比例 1a 物業銷售 24.74億元 18% 1b 物業租賃 79.43億元 60% 1c 酒店經營、電訊、運輸基建及物流 29.02億元 22% 1 淨收益 133.19億元 100% 2 行政費用 (6.10億元) -- 3 財務支出 (12.02億元) -- 4 稅項 (27.64億元) -- 5 基本溢利 92.98億元 --

每股資產淨值,每股溢利,派息 如果不包括投資物業之公平價值變動,只看基礎溢利,新地(0016)近年每年平均盈利為8元左右。

包括投資物業之公平價值的增加,新地(00016) 近年的每股股東權益每年平均增加9元左右(8元至11元左右,取決於多少年做平均),加上派息3.35元,股東每股收益每年平均12元以上。 用現價相除,7倍左右。 減去部份水份(如果有),8倍左右。 換句話說,93元買入,7至8年左右回本。 新地(0016)現價市盈率8.4倍,8.4倍這個數字亦反映了近年的「平均市盈率」。 純粹看這個「平均市盈率」,未計算逐步的增長,現價看來估值已經頗吸引。

在新地的業績內提到:「如無不可預測情况,預期集團今個財政年度的業績將令人鼓舞,而股息亦將會增加。」 今年上半年派息上升10.5%至1.05元,2015-16年度全年派息估計為3.6元左右。

年度 每股資產淨值 (港元) 派息 (上半年) 派息 (全年) 2007-08年 86.69元 0.85元 2.50元 2008-09年 95.36元 0.85元 2.50元 2009-10年 102.42元 0.85元 2.70元 2010-11年 119.44元 0.95元 3.35元 2011-12年 132.49元 0.95元 3.35元 2012-13年 144.48元 0.95元 3.35元 2013-14年 151.21元 0.95元 3.35元 2014-15年 156.82元 0.95元 3.35元 2015-16年 157.52元 (上半年) 1.05元 --

巿賬率 新地(0016)2015年12月底的每股資產淨值為157.52元,現價市帳率0.59倍。 估計2015-16年每股淨值上升至160元,現價預期市帳率0.58倍。 借用麥格理的歷史數字,現價遠低於平均數的0.9倍,亦偏離市帳率0.65倍至1.15倍這個 1 x Standard Deviation 的範圍。 除非認為未來數年新地(0016)的資產淨值會下跌至100元以下,現價的估值明顯偏低。

地產商變大贏家 政府明益誇啦啦 VIDEO 市帳率,息率 新地(0016)現價92.7元,市帳率0.59倍,息率3.6厘。

2015-16年度全年派息估計為3.6元左右,預期息率3.9厘。

股價走勢 1年圖:

3年圖:

權益披露: 於本文章發佈之時, 筆者持有地產股。

參考:

1. 新鴻基地產 16 業績

http://www.shkp.com.hk/html/results_announcement/interim2016/presentation.pdf

http://www.hkexnews.hk/listedco/listconews/SEHK/2016/0323/LTN20160323230_C.pdf

http://www.hkexnews.hk/listedco/listconews/SEHK/2016/0323/LTN20160323228_C.pdf

http://www.hkexnews.hk/listedco/listconews/SEHK/2016/0226/LTN20160226211_C.pdf

http://www.shkp.com.hk/html/results_announcement/annual2015/presentation.pdf

2. 新鴻基地產 16

http://www.shkp.com/zh-HK

3. 長勝之道: 新鴻基地產估值偏低 股壇老兵鍾記

http://bennychungwai.blogspot.hk/2013/10/blog-post_620.html

http://bennychungwai.blogspot.hk/2015/09/blog-post_15.html

4. 首5個月套逾150億 擱置降賣樓目標 新地料全年售樓320億

http://hk.apple.nextmedia.com/financeestate/first/20160527/19629474

5. 新地超高價奪元朗地王

http://paper.wenweipo.com/2015/08/07/FI1508070001.htm

6. 商場生力軍YOHO MALL 活化西北零售 塑造元朗消費新重鎮

http://ps.hket.com/content/676378

7. 恒地 長實 新世界 東北發展大贏家 逾四成土地座落私人發展區

http://hk.apple.nextmedia.com/news/art/20130826/18394803

8. 林少陽:地產商賣花不讚花香

http://www.e123.hk/ElderlyPro/details/469027/77/

9. 上半年核心多賺一成 下半年推盤料放緩 新地全年售樓目標擬削15%

http://news.mingpao.com/pns/dailynews/web_tc/article/20160227/s00004/1456509585527

10. 洞北、粉嶺北新發展區

http://ktnfln-ndas.gov.hk/tc/2-1-about_project.php

11. 林少陽: 新地投得北角地王

本網誌內容版權為本人「藍冰」所有,未經本人授權不得轉載。

傑青間新鴻基係乜東東? 文若

來源: http://hkcitizensmedia.com/2016/10/13/%e5%82%91%e9%9d%92%e9%96%93%e6%96%b0%e9%b4%bb%e5%9f%ba%e4%bf%82%e4%b9%9c%e6%9d%b1%e6%9d%b1%ef%bc%9f/

近日的熱門話題,莫過於2年內供斷樓的女傑青。這位傑青目前為新鴻基資產管理董事,在這裡就很多人不自覺地將新鴻基公司(86)與新鴻基地產(16)拉上關係,以為女傑青本身都在地產商工作,因此才供斷她那層樓。

新鴻基公司與新鴻基地產確實有點遠親關係,但已經講到上一代的分家了。如果認識香港的企業史,就知道新鴻基地產本身由馮景禧、郭得勝、李兆基「三劍俠」創辦,而在1969年後,三人就各自分家,分道揚鑣。郭得勝繼續經營新鴻基地產,李兆基就創辦恆基兆業,而馮景禧則成立新鴻基財務,經營金融相關的業務。新鴻基金融,其實與新鴻基地產完全無關。

新鴻基公司後來由馮氏後人賣盤,售予聯合系的李明治家族。去年,李明治家族出售新鴻基金融的70%股權予光大證券,成為中資在港的旗艦。新鴻基公司當中,主要業務只剩下新鴻基金融的30%股權和UA亞洲財務的大部分股權。

講完公司歷史和發展後,都要睇睇公司的近年表現。新鴻基公司半年業績大幅倒退,主要是因為去年出售新鴻基金融所產生的利潤入帳所致。現時主要業務,其中一項就為UA亞洲財務。UA亞洲財務的中期業績比去年同期倒退六成,但比上年度的下半年表現有所改善,集團指主因為中國業務壞帳改善所致。

然而,中國的債務問題仍然未見起色,而美國即將進入加息周期,預料對借貸業務構成負面影響。雖然目前股價的市帳率僅0.6倍,在眾多中小型金融股當中為低,但行業前景不明朗,對股價將會構成中長線的壓力。股價由2015年的5月高位8蚊樓上,大跌至4蚊的水平。現時預測息率為5厘左右,屬於頗高的水平。可是中長線來說,新鴻基公司未能看得太樂觀,在5蚊樓上可以開始考慮離場。

文若

用DDM評估新鴻基地產的內在價值(四)

網誌分類:股票經

網誌日期:2017-01-02

由於新鴻基地產(16)過去的派息穩定增長,我嘗試用「股利折現模型」(DDM)評估它的內在價值。

我假設新地未來股息增長率(g)= 4.3%及必要報酬率(r)= 7.7%,得出其內在價值(P0)118.8港元。現價98港元,較內在價值低18%,估值偏低,下跌風險有限,我會繼續持有它的股票。

DDM計算公式:P0 = D1 / (r – g)

D0 = 現在的股息

D1 = 第一年的股息 = D0 *(1+g)

g = 股息增長率

r = 必要報酬率

= 無風險回報 + 股票啤打系數(beta) * (市場回報 - 無風險回報)

代入新地的數據,計算過程如下:

(1)首先要找出g。

第一個方法:g = ROE * (1-派息比例)

(六月年結): 2016 2015 2014 2013 2012

淨利潤 (百萬港元) 32,666 31,082 33,520 40,329 43,080

核心淨利潤 (百萬港元) 24,170 19,825 21,415 18,619 21,678

股東資金 (百萬港元) 468,707 451,026 414,783 385,912 346,559

ROE (%) 7.0% 6.9% 8.1% 10.5% 12.4%

核心ROE (%) 5.2% 4.4% 5.2% 4.8% 6.3%

五年平均核心ROE (%) = 5.2%

EPS (港元) 11.31 11.09 12.45 15.28 16.63

核心EPS (港元) 8.37 7.07 7.95 7.05 8.37

DPS (港元) 3.85 3.35 3.35 3.35 3.35

派息比例 (%) 34.0% 30.2% 26.9% 21.9% 20.1%

核心派息比例 (%) 46.0% 47.4% 42.1% 47.5% 40.0%

五年平均核心派息比例 (%) = 44.6%

g = ROE * (1-派息比例)

= 5.2% *(1-44.6%)

= 2.86%

第二個方法:參考公司過去的派息增長率

新地過去的派息記錄:

年度 股息(港元)增長

2006 2.20 0.0%

2007 2.30 4.5%

2008 2.50 8.7%

2009 2.50 0.0%

2010 2.70 8.0%

2011 3.35 24.1%

2012 3.35 0.0%

2013 3.35 0.0%

2014 3.35 0.0%

2015 3.35 0.0%

2016 3.85 14.9%

過去10年平均每年股息增長率 (2006-2016) = 5.76%

我把以上兩個方法取平均值,得出:

g =(2.86% + 5.76%)/ 2

= 4.31%

(2)第二步要找出r。

r = 無風險回報 + Beta * (市場回報 - 無風險回報)

無風險回報 = 金管局10年期債券孳息率 = 1.82%

新地Beta值 = 1.10

市場回報 = 7.16% (恒生指數過去21年平均每年的回報率,包括股息在內)

r = 1.82% + 1.10 *(7.16% - 1.82%) = 7.69%

(3)第三步計算P0。

D0 = 2016年的派息 = 3.85港元

D1 = 3.85 *(1+4.3%)= 4.02港元

P0 = D1 /(r - g)

= 4.02 / (7.69% - 4.31%)

=4.02 / 3.38%

= 118.8港元

1986年2月20日: 新鴻基地產(16)主席郭德勝稱去年業績大增

要點如下:

28 Feb 17 - 新鴻基地產(0016) 中期業績

新地(0016)2015年投得西鐵元朗站上蓋項目,項目預計於2022年落成。 由於項目基座設商場部份,將來亦連貫新元朗中心、多個YOHO項目的大型商場,這些住宅項目均由新地發展,將包圍元朗站,勢可發揮協同效應。 新元朗中心周圍完全變了樣,難怪新地(0016)被視為新界西北大地主!

本港地產股數量不少,但是企業管治質素良莠不齊,投資者入市,宜選大股東背景雄厚且派息慷慨者。 四大地產商中,恒基地產(0012)近年像中華煤氣每年10股送1股,新鴻基地產(0016)派息有上升趨勢,新世界發展(0017)每3、4年供股一次,長實地產(1113)在去年資產重組完成。

■

11 Jun 16 - 恒基地產(0012) 全年業績 ■

03 Jun 16 - 新鴻基地產(0016) 中期業績 ■

22 Jul 16 - 恒隆地產(0101) 全年業績 地產股 企業 發展商 恒基(0012)、 新地(0016)、 新世界(0017)、 長實(1113)、 收租股 恒隆(0101)、 九倉(0004)、 希慎(0014)、 鷹君(0041)、

根據近年的業績,新地(0016)物業租賃業績佔淨收益的6成。 四大地產發展商之中,新地(0016)租賃業務佔淨收益比重最高,表示理論上每年的盈利比較平穩。

# 企業 市值 業務佔淨收益比例 (最近業績) 1 九龍倉(0004) 1,866億元 物業銷售佔淨收益1成, 2 恒基地產(0012) 1,640億元 物業銷售佔淨收益2成半, 3 新鴻基地產(0016) 3,286億元 物業銷售佔淨收益2成,物業租賃佔6成 ,酒店經營、電訊、運輸基建及物流佔2成 4 新世界發展(0017) 984億元 物業銷售佔淨收益7成, 5 信和置業(0083) 846億元 物業銷售佔淨收益4成半, 6 恒隆地產(0101) 881億元 物業銷售佔淨收益1成半, 7 長實地產(1113) 2,006億元 物業銷售佔淨收益7成, 8 太古地產(1972) 1,366億元 物業銷售佔淨收益1成半,

新鴻基地產(0016) 新鴻基地產(0016) 的核心業務為發展物業供銷售和投資,亦經營多項地產相關業務,包括酒店、物業管理、建築、保險及按揭服務。 另外,集團亦有投資電訊、資訊科技、基建及其他業務。 集團亦持有多間上市公司之股份權益,如數碼通電訊(0315)、載通(0062)、新意網(8008)及永泰地產(0369)等。

集團是香港擁有最多土地儲備的公司之一,截至2015年12月,所佔總樓面面積達5,220萬平方呎,包括發展中物業2,340萬平方呎,已落成投資物業2,880萬平方呎,新界農地逾3,000萬平方呎(以地盤面積計),主要位於鐵路沿線,其中大部分現正處於更改土地用途的不同階段。

郭炳湘2014年辭任非執行董事,郭炳江因許仕仁貪案案被判監5年,郭炳聯為主席兼董事總經理。 郭氏三兄弟共有八名子女,四子四女。 郭氏第三代四位男孫均在新地工作,郭基煇(郭炳江兒子)和郭基泓(郭炳聯兒子)現為執行董事。

公司簡介 新鴻基地產(0016)從事發展及投資地產物業以供出售及租賃之用、經營酒店、電訊、運輸、基建及物流。 目前市值 (港元) 3,286億元 現時股價 (港元) 113.50元 (2017-02-28 收市價) 市盈率 10.04倍 每股盈利 (港元) 11.31元 市帳率 0.70倍 每股帳面淨值 (港元) 156.82元

新鴻基地產(0016) 中期業績 新鴻基地產(00016) 2月公布截至2016年12月底止中期業績,撇除投資物業公平值變動的影響後,可撥歸公司股東基礎溢利為146.08億元,按年升57.1%,每股基礎盈利為5.05元。

純利206.59億元,按年升40.3%;每股盈利7.14元;派中期息1.1元,按年增4.8%。

期內,營業額463.43億元,按年升32.78%;毛利200.97億元,按年升48.1%。 期內,物業銷售收益為261.47億元,來自物業銷售的溢利為83.45億元,按年大增2.4倍。

合約銷售總額達286億元,較去年同期的62.44億元大增逾3倍,主要來自元朗「Grand YOHO」第一期和「Park YOHO」第一期、筲箕灣形薈及將軍澳南的海天晉。至於內地錄得的合約銷售額逾50億元人民幣。

總租金收入按年上升4%,至108.03億元;淨租金收入亦升4%至82.7億元。

截至12月底,集團在香港的土地儲備總樓面面積為4,930萬平方呎,其中2,940萬平方呎是是已落成投資物業,1,990萬平方呎是發展中物業。此外,按地盤面積計算,集團持有逾3,000萬平方呎農地,大部分位於新界現有或計劃興建的鐵路沿線,並處於更改土地用途的不同階段。

發展 及 2017年目標 新地(0016)表示,未來10個月在香港推出的主要住宅項目將包括港鐵南昌站「匯璽」、北角「海璇」、屯門「珀御」、元朗「Park YOHO」系列的第2A期、半山區巴丙頓山、馬鞍山優質住宅項目、九肚山雲端,以及將軍澳日出康城第四期發展項目中的第一期。

內地方面,主要推售項目包括上海陸家嘴濱江凱旋門第二期的高級住宅和格調尊貴的洋房,以及東莞瓏匯及成都環貿廣場住宅單位的新期數。

集團擁有充足的發展中土地儲備,在未來數年,每年在香港落成的可供出售住宅樓面將超過300萬平方呎。集團亦正物色增添土地的機會,特別是香港的地皮,並透過不同方式包括更改農地用途添置土地。此舉有助集團在中長期維持住宅落成量在高水平,令物業銷售這項核心業務持續增長。

另外,集團在香港和內地多個主要的新投資物業預計於未來五至六年落成,所佔總樓面面積約1500萬平方呎,以樓面面積計算,大概相當於集團現有投資物業組合的35%。

元朗「形點」商場的擴展部分預計在今年稍後開業,而北角海旁的「北角匯」及港鐵南昌站的優質商場計劃明年起相繼開幕。

內地方面,上海大型綜合項目徐家匯國貿中心預計在2023年底前分階段完工,而南京國金中心亦會分期落成,預期集團在這段期間落成的項目將顯著提高其市場領導地位和整體租金收入。

土地儲備 集團在香港的土地儲備所佔總樓面面積達4930萬平方呎,包括1990萬平方呎發展中住宅物業,以及2940平方呎已落成投資物業。 此外,按地盤面積計算,集團在新界持有超過3000萬平方呎農地,這批農地處於更改土地用途的不同階段,大部分位於現有或計劃興建的鐵路沿線。

按所佔樓面面積計算,集團在內地的土地儲備為6560平方呎,已落成投資物業佔1240萬平方呎,其中約80%位於一線城市如上海、北京和廣州。 此外,集團持有5320萬平方呎發展中物業,其中逾60%用作興建高級住宅或服務式公寓,其餘將發展商場、寫字樓和酒店。

財務管理 於2016年12月31日的負債比率(按淨債項相對公司股東資金比例來計算)為8.8% (2016年6月30日為10.8%)。

短評 新地(0016)一向財政管理政策保守,負債比率偏低,即使集團全無發展物業盈利,其他業務的盈利仍然可以支撐其每股派息。 10多年來,即使經歷沙士及金融海嘯,新地派息均逐步增加。 新地(0016)持有的香港、上海及北京IFC、ICC,以及香港沙田新城市廣場、觀塘APM、Yoho Mall等優質物業,租金收入穩定。 集團今個財政年度的股息將會增加,將會對公司的股價帶來正面的影響。

策略方面,新地(0016)早年於香港發跡初期的屯地策略,可以說是農村包圍城市,在九龍及新界吸納工廈、農地或競投政府拍賣具交通樞紐功能的發展項目,待時機成熟的時候,便將有關項目發展成大型物業發展項目。近年最成功的例子則是元朗的Yoho Town,以及官塘創紀之城寫字樓及APM商場項目。 另一方面,集團購買優質地段的物業,作為長線收租用途,例子包括香港站IFC、九龍站ICC以及上海及北京IFC項目等。 新地(0016)在國內的投資,可以說是穩陣派,在國內投地相當揀擇,主要物業投資集中於上海、北京和廣州一線城市。

■

03 Jun 16 - 新鴻基地產(0016) 中期業績 每股資產淨值,每股溢利,派息 如果不包括投資物業之公平價值變動,只看基礎溢利,新地(0016)近年每年平均盈利為8元左右。

包括投資物業之公平價值的增加,新地(00016) 近年的每股股東權益每年平均增加9元左右(8元至11元左右,取決於多少年做平均),加上派息3.85元,股東每股收益每年平均12元以上。 用現價相除,9.5倍左右。 減去部份水份(如果有),10.5倍左右。 換句話說,113.5元買入,10至11年左右回本。 新地(0016)現價市盈率10.0倍,10.0倍這個數字亦反映了近年的「平均市盈率」。

純粹看這個「平均市盈率」,未計算逐步的增長,估值已經頗吸引 (現價當然沒有筆者去年6月出文時,8.4倍那麼吸引,但是仍然吸引呀! ) 如果看市帳率,現價0.70倍,預期市帳率0.68倍,現價仍然遠低於平均數。

年度 每股資產淨值 (港元) 派息 (上半年) 派息 (全年) 2007-08年 86.69元 0.85元 2.50元 2008-09年 95.36元 0.85元 2.50元 2009-10年 102.42元 0.85元 2.70元 2010-11年 119.44元 0.95元 3.35元 2011-12年 132.49元 0.95元 3.35元 2012-13年 144.48元 0.95元 3.35元 2013-14年 151.21元 0.95元 3.35元 2014-15年 156.82元 0.95元 3.35元 2015-16年 161.90元 1.05元 3.85元 2016-17年 164.70元 (上半年) 1.10元 --

市帳率,息率 新地(0016)現價113.50元,市帳率0.70倍,息率3.4厘。

2016-17年度全年派息估計為4.0元左右,預期市帳率0.68倍,預期息率3.5厘。

股價走勢 1年圖:

3年圖:

權益披露: 於本文章發佈之時, 筆者持有地產股。

參考:

1. 新鴻基地產 16 業績

http://www.shkp.com/html/results_announcement/interim2017/presentation.pdf

http://www.hkexnews.hk/listedco/listconews/SEHK/2017/0228/LTN20170228289_C.pdf

http://www.hkexnews.hk/listedco/listconews/SEHK/2016/1005/LTN20161005471_C.pdf

http://www.shkp.com.hk/html/results_announcement/interim2016/presentation.pdf

http://www.hkexnews.hk/listedco/listconews/SEHK/2016/0323/LTN20160323230_C.pdf

http://www.hkexnews.hk/listedco/listconews/SEHK/2016/0323/LTN20160323228_C.pdf

http://www.hkexnews.hk/listedco/listconews/SEHK/2016/0226/LTN20160226211_C.pdf

http://www.shkp.com.hk/html/results_announcement/annual2015/presentation.pdf

2. 新鴻基地產 16

http://www.shkp.com/zh-HK

3. 股壇老兵鍾記 用DDM評估新鴻基地產的內在價值(四)

http://bennychungwai.blogspot.com/2017/01/ddm.html

4. 股壇老兵鍾記 新鴻基地產估值偏低(三)

http://bennychungwai.blogspot.com/2015/09/blog-post_15.html

本網誌內容版權為本人「藍冰」所有,未經本人授權不得轉載。

Next Page

新地會")

郭炳江 郭炳聯 郭炳湘 新地")

新地")

2015-16 中期業績 新地")

2015-16年 下半年度售樓")

沙田新城市廣場 新地")

IFC ICC 新地")

旺角新世紀廣場 MOKO 新地")

創紀之城 新地")

每股股東權益 新地")

股價 Vs 巿賬率 新地")

APM商場 新地")

2016年6月股價 1年圖")

2016年6月股價 1年圖")

Yoho Mall")

每股股東權益 新地")

2017年2月股價 1年圖")

2017年2月股價 3年圖")