- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

紫金矿业败走刚果 非洲投资买矿风险不可控

http://www.21cbh.com/HTML/2010-9-8/1NMDAwMDE5NjQ1Ng.html

紫金矿业最终还是放弃了对刚果(金)铜钴矿项目的收购。

9月7日,紫金矿业发布公告,鉴于收购协议已于8月31日到期,而收购协议约定的先决条件尚未全部满足,协议各方其后亦未就新的延期协议达成一致意见,公司决定不再延长本交易。

紫金矿业副总裁蓝福生9月7日对本报记者表示,公告中所称的“先决条件尚未全部满足”是指该项收购未获得刚果(金)方面的有效批准。

记者问到将来刚果(金)如果有其他项目,紫金矿业会不会考虑投资,蓝福生淡淡笑了一下说,“看情况吧”。

记者进一步追问,在经历了刚果(金)这个项目,今后投资非洲矿产会考虑哪些因素,蓝福生表示,“因素很多,但具体的不方便说。”

紫金矿业该收购的一波三折,蓝福生的欲言又止,让人不禁要问,紫金矿业的遭遇是个案还是典型?投资刚果(金)矿产的水到底有多深?

一波三折的收购协议

5月7日,紫金矿业宣布将与中非发展基金联合收购Copperbelt所持有的Platmin全部已发行股份及Copperbelt集团内部应收账款,获得Deziwa 铜钴矿项目及Ecaille C铜钴矿项目的控股权,收购总花费约为2.84亿美元。

5月10日,美国之声(VOA)援引刚果(金)矿业部长的幕僚长Alexis Mikandji Penge的话称,该项联合收购协议,“违反有关规定,在刚果(金)没有效力。”

根据紫金矿业5月7日的公告,该项收购协议合同截止日为7月30日。8月3日,紫金矿业发布公告将截止日延长至8月31日。当时已有业内人士推测,紫金矿业90%在打退堂鼓,但蓝福生当时矢口否认。

8月24日,中非发展基金总裁迟建新在接受本报记者采访时表示,该项目已经有很大进展,中非发展基金的代表团刚刚和刚果(金)政府进行过接触,刚果(金)政府已明确表示欢迎中国企业到刚果(金)投资。

9月1日,蓝福生对记者表示,仍然在等刚果(金)政府的批准,具体事宜由被收购方来操作。

9月7日,紫金矿业即发出了放弃收购的公告。

两难的境地

在刚果(金)闯荡多年的浙江嘉利珂钴镍材料公司副总经理徐天江告诉记者,中国企业到非洲投资买矿处在一种两难的境地:风险很大,但机会又很诱人。

徐天江曾试着谈过很多刚果(金)铜钴矿项目,后来发现风险不可控,最终不得不放弃直接投资。“那边的投资完全是失控状态,竞争非常残酷。”徐天江如此评价刚果(金)矿产投资。

他举例,美国自由港迈克墨伦铜金矿公司(Freeport-McMoRan Copper & Gold Inc.)在刚果(金)投资了一个项目,预计投资约9亿美元,但后来追加到18亿美元才把项目建成投产。而该公司是全球市值最大的铜贸易商。

而据外媒报道,近期加拿大第一量子矿业公司(First Quantum)已被迫放弃刚果(金)Frontier铜矿项目,该公司1500名工人也被迫离开了Frontier矿区。

“我们现在的做法是与有实力的国际大公司进行战略合作,采购其矿产品。”徐天江说,“用这种方式可以大幅度降低风险。”

在刚果(金)铜钴矿领域活跃的大公司主要是欧美矿业巨头,包括瑞士嘉能可国际公司、美国自由港迈克墨伦铜金矿公司、欧亚自然资源公司(ENRC)等。

徐天江认为,中国企业最终还是需要走买矿权这条路,大企业在这方面可能会比较容易成功,但肯定不可避免会有很多艰难险阻,而这也需要国家的大力支持,尤其是对民营企业的支持。

“就我所知,中国企业在刚果(金)铜钴矿的投资还没有成功的案例。”徐天江说。

銀監會排查聯保風險:只要房地產不崩盤,風險就可控

來源: http://wallstreetcn.com/node/104268據多家媒體報道,不少銀行按照銀監會要求,對本行聯保貸款業務的擔保鏈進行了風險排查。目前的排查結果顯示,所有行業都存在此現象,尤以黑色金屬領域嚴重。但相關行業人士也指出,只要房地產領域不發生系統性崩盤,銀行聯保貸款風險就可控。

財新稱,銀監會於7月底下發通知,對聯保貸款進行規模限制,同時要求各銀行業金融機構在10月底之前,完成對擔保圈貸款的風險排查,並及時匯報排查結果和高風險客戶的風險處置預案。

對於聯保模式的貸款,銀監會首次明確提出,要求企業對外擔保的限額原則上不得超過其凈資產,除農戶擔保貸款外,每家企業的擔保客戶不得超過5戶,並嚴格控制聯保體內單戶貸款額度。

路透引述一位業內人士稱,黑色金屬領域的摸底已經結束,情況比較嚴重,也已經采取了控制風險蔓延的措施。但目前看,只要房地產市場不崩盤,聯保貸款的風險就可控。

至於本次聯保風險爆發的原因,某大型券商銀行業分析師對路透表示,與上次不同,根源在經濟基本面問題。這次銀監會發文分類處置風險,第一條就是限制銀行抽貸,說明銀行在著急逃離聯保風險。

如果聯保的風險敞口都在小微企業,影響也不該這麽大,因此可能爆發危機的聯保貸款不一定都投給小微企業,可能當初銀行為了收益還是通過這種方式把授信給了些投資拉動的企業。這次銀監會把房地產風險放在了核心位置,一方面由於其牽動上鋼鐵、煤炭遊企業現金流,另一方面聚集了各渠道資金。

路透報道還提到,“互保、聯保、循環保企業客戶專項排查行動的背後,反映一個問題,江浙一帶的互保聯保及由此引發的壞賬危機仍在蔓延。”

原本,聯保互保是銀行風險管理的一種創新方式,曾被大力推廣,但自從鋼貿風險暴露後,銀行發現聯保不僅不能起到分散風險的作用,反而還會拖累好企業,導致銀行壞賬率飆升,形成系統性風險。

財新稱,銀監會在文件中警示,擔保圈企業風險較高的地區為長三角、珠三角等地,行業分布為鋼貿、煤炭、紡織化纖等;銀行要重點監控銀行貸款依存度高、民間融資依存度高、生產經營不正常的擔保圈企業。

中鋼"不是事兒"? 銀監會王兆星稱中國金融風險可控

來源: http://wallstreetcn.com/node/208691

幾天前,華爾街見聞介紹了中鋼集團“百億貸款逾期”傳聞事件的始末,今天,銀監會副主席王兆星表示,銀監會已經對房地產和產能過剩領域進行了有效監管,無論中國宏觀經濟還是金融領域,風險都可控。

王兆星在天津舉行的國際銀行監督官大會上指出,中國銀行業有充足的資本和流動性應對可能發生的風險;銀監會亦采取了一系列審慎監管措施,包括對大額集中風險加強監管。

王兆星在講話中也承認中國的金融領域的確存在一些風險,但整體可控:

目前中國處於經濟結構調整時期,金融領域確實存在一些風險,風險領域包括房地產、影子銀行、地方融資平臺以及基建領域等,但總體金融風險可控。

對於經濟下行期的銀行業監管方向,王兆星表示,此次全球金融危機讓中國意識到,之前中國的銀行業資本充足率還不夠高,資本質量還不夠好。未來,中國銀行業可能還需要增加逆周期資本要求,這樣一來,風險一旦發生,銀行的資本可以吸收投資人和納稅人的損失。

此前,中鋼集團一度曝出百億貸款逾期的傳聞,這樣一家巨型央企的資金鏈出現問題,引起了市場的高度關註。傳聞曝出後的第二天,中鋼集團發表聲明進行否認。

據《第一財經日報》,與市場上盛傳的數百億本息逾期的傳聞不同,截止到7月底,中鋼集團的逾期金額為6.9億元,也正是這6.9億元引發了當前的市場風波。

然而,中鋼集團在聲明中也承認,目前的確有“資金面緊張”的問題。

今年以來,中國經濟整體下行,鋼鐵行業也陷入低迷,受銀行信貸政策控制的影響,不少像中鋼這樣的公司面臨資金緊張,確有個別資金回籠未按期到賬。

此外,中國銀監會主席尚福林早些時候也傳達了與王兆星所述類似的觀點,他表示:

目前商業銀行整體資本充足率達12.4%,不良資產率為1.08%,撥備覆蓋率263%,表明中國銀行業資產質量總體穩定,風險可控。

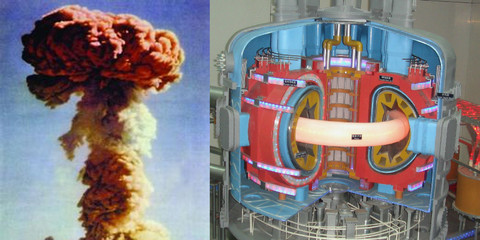

可控核聚變:汽車不燒油不用電? 學經濟家

來源: http://xueqiu.com/2554781328/32263720汽車時代, 我們每個人的生活,幾乎無法設想沒有石油會怎樣。然而,石油耗盡的焦慮也影響著所有人,多數主要產油國的探明儲量,僅夠未來數十年的使用,因此各種新能源汽車的試探層出不窮,包括混動,電動,燃料電池比如氫能源等。

其實關於能源,終極幻想是核聚變方式,太陽發熱發光就是這種原理,1公斤氫同位素能產生接近1億度電的能量。所謂1升海水的核能,抵得過300升汽油。僅海水中的氫同位素,就足夠人類使用數百億年之久。而且輻射很少,一旦故障就無法持續,可以說是清潔、安全的能源。

可是,核聚變需要在上億度的高溫下進行,幾十年前只能通過原子彈爆炸時獲得(這就是氫彈的原理,原子彈則相當於引爆的小雷管),作為持續的能量輸出極其困難,需要超導、激光、等離子等技術控制其在1億度時的反應。各國已經投入數十年數百億美元,單個實驗設備幾百上千噸,仍難以達成持續的可實用的能量輸出,可謂理想豐滿、現實骨感。

然而10月15日,洛克希德馬丁公司發布了一條新聞,旗下一個團隊宣稱已找到緊湊化的路徑,可在5-10年內實現小體積的可控核聚變,最小可達到集裝箱大小,功率可實現10萬千瓦級。

與其他大學或者政府科研組織不同,洛克希德馬丁公司是全球最大的軍火供應商,各種導彈航天軍用飛機(包括最著名的F22、F35),單一機型的開發費用動輒百億美元、總訂單上千億美元。特別是在尖端技術實用化方面,遠超過各種實驗室性質的機構。因此消息一出,全球嘩然。

媒體紛紛報道,網友們則腦洞大開。科幻派幻想可以攜帶少量能源移居外星球;鍵盤黨則設想不用燒油不用充電的汽車甚至手機;環保主義者歡呼再也不用燒煤再也沒有霧霾;軍事迷們則開始YY新的全球政治版圖,討論沙特和俄國財政破產、石油出口不能換回足夠面包的後果;股民們則焦慮的關註石油、黃金的價格,以及風能、環保、太陽能、汽車相關的股票走勢……..到處彌漫著智商、口水甚至高潮的氣息。

作為汽車行業觀察者,雖然我們的知識和能力遠遠不足,但也不能免俗的猜測和討論了一下,供列位看官一笑。

首先,洛馬公司畢竟僅僅是宣布了一種可行性,而且還在尋求另外的合作和支持。以此推斷,其需要的研發投入的規模,以及可能實現的概率,仍然超過洛馬公司的預見。

其次,即便按照預計,5年內出樣品,10年內產業化,其價格也將遠高於一臺頂級航空發動機,估計千萬美元級別。即便到我們所有人都已經老去,其成本仍不足以降低到每輛車都配的起。

因此,即便是產業化成功,普通車友也難以指望不燒油不充電的那天,倒是在電廠等石油消耗大戶方面具有很大的替代優勢,會對原油消耗和原油價格產生很大的沖擊。

我們當然無力把握,不過大型商業機構,比如管理著上千億美元的基金(日本公眾養老基金和阿聯酋主權基金更是接近萬億美元的規模),或者數百億美元資本的超大型企業們,可以耗費數以百萬級美元的費用,聘請一流的專家提供決策咨詢,或者開發金融模型,對各種事件進行評估,進而調整配置或者業務策略,而這些配置變動的影響,則倒是可能會被我們觀察到。

目前看來,對原油價格已經造成短期沖擊。雖然未來更大概率是一切照常,或者緩慢的變化。但如果真的技術有所突破,則下面這種情形也有可能發生:

1) 石油產出國的信心不足,調整策略,由“五十年賣掉一半”改到“十五年賣掉一半”,或者“在不值錢之前,比其他產油國多賣一些,多拿回些錢”。這種策略調整,可能導致原油價格大幅度走低,石油價格有望重新回到三五十美元的時代。

2) 一旦產油國策略有所調整,則各大車廠將激進上調在中國以及印度的產能目標。賣車的兄弟們要哭,用車和修車的兄弟們要笑了。

3) 如果各大車企產能目標提升,國內車價將再次加速下探。畢竟通用一家,已經把中國的2015年的產能計劃做到了500萬輛,如果各大車企都再次擴產加碼呢?就只有再次下調價格了。

4) 當然國內車價也有著巨大的下調空間。按照主流研究機構的預測,倘若自由造車,中國的勞動力成本優勢和規模效應優勢,即便考慮17%的增值稅,也最終會落到韓國9折、日本美國的7折左右。想想7折後1.5萬美元(9萬多人民幣)起價的凱美瑞、天籟、雅閣吧,以及十幾萬的A4和寶馬3系?

嗯,果真如此的話,各位業內人士,是不是要出掉一些汽車股、環保股,買進配件股、公路股甚至汽車之家的股票呢?當然風險自負啦。

***********************************************************************************

幫聚 有趣味、有見解、愛折騰。歡迎玩家達人關註新浪微博:@幫聚 或微信號:bj85ju

希臘大選前夕 德國強硬表態“希臘退歐”風險可控

來源: http://wallstreetcn.com/node/212702明鏡周刊周六援引未具名德國政府消息來源稱,德國政府認為,歐元區現在能夠應對希臘退出。

該報道稱,德國總理默克爾和德國財長朔伊布勒認為,自2012年歐債危機以來,歐元區實現了足夠的改革,使得潛在的希臘退出風險變得可控。

明鏡周刊援引一位政府消息人士說,

蔓延的危險是有限的,因為葡萄牙和愛爾蘭被認為已經恢複。

此外,歐元區的救助基金──歐洲穩定機制(ESM)是一個“有效的”救助機制。大型銀行將受到銀行業聯盟的保護。

目前還不清楚歐元區成員國可以如何放棄歐元,並繼續留在歐盟。但明鏡周刊援引一名“高級貨幣專家”稱,足智多謀的律師將理清細節。

據報道,德國政府認為,如果反對黨Syriza贏得定於1月25日的大選,希臘退出歐元區幾乎不可避免。

Rheinische Post在去年12月31日的文章中援引默克爾政府高級顧問Michael Fuchs表示,希臘的政客們現在不能再“敲詐”他們在歐元區的合作夥伴。Fuchs表示,

如果希臘左翼黨Syriza領導人Alexis Tsipras認為,他可以減少改革和緊縮措施,那麽三駕馬車將不得不削減對希臘的援助。我們必須拯救希臘的時代已經結束了。政治敲詐已經失去了潛力。希臘對歐元區來說,已經失去了系統重要性。

希臘左翼反對派Syriza領導人Alexis Tsipras此前表示,他領導的Syriza政黨將確保通過再談判的方式,減計希臘大部分的債務,擺脫目前的緊縮政策。這可能意味著希臘無法獲得更多的援助,並最終退出歐元區。但是,Tsipras昨日表示,如果歐洲央行決定啟動QE來刺激歐元區經濟,其不應將希臘排除在外。

1月22日,希臘選舉三天前,歐洲央行將舉行政策會議。歐洲央行可能會決定采取QE,通過購買政府債券向歐元區註入數十億歐元的資金。

Alexis Tsipras表示,他希望歐洲央行推出QE,且希臘不應被排除在外。來自多國(包括德國)的經濟學家和政客支持這一觀點。

Alexis Tsipras說,

央行通過QE直接購買政府債券必須包括希臘。

下圖為希臘事件時間表。

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

海南政府性債務余額1719億 整體債務可控

來源: http://wallstreetcn.com/node/214293

海南省預算報告顯示,截至2014年末,海南省政府性債務余額1719億,較2013年6月底增長22%。海南是目前全國惟一一個公布債務情況的省份。海南省預算報告表示,整體債務規模處於安全、可控範圍之內。

從海南省政府性債務結構來看,政府負有償還責任的債務1448.9億元,占84.3%;政府負有擔保責任的債務120.4億元,占7%;政府可能承擔一定救助責任的債務149.7億元,占8.7%。

經過清理甄別後,海南省政府負有償還責任的債務占比大幅提高,上升了近10個百分點。截至2013年6月底,這三類債務的占比分別為74.4%、16.0%、9.6%。

值得註意的是,海南省公布的這一規模並非最終結果。海南省在預算報告中強調,目前財政部正在對海南省上報的清理結果進行複查,海南省政府性債務余額可能會有所調整。

根據按照財政部《地方政府存量債務納入預算管理清理甄別辦法》,財政部門商有關部門對地方政府負有償還責任的存量債務進行逐筆甄別,可以通過PPP模式轉化為企業債務的,不納入政府債務,其他的分類計入一般債務及專項債務。

海南省審計廳主要負責人表示,海南省政府性債務風險總體可控。全省債務規模與綜合財力相適應,同時全省三類債務的逾期債務率均處於較低水平。在現有債務規模下,全省2014年至2017年每年到期需償還的政府性債務較為均衡,總體上不存在需要大規模集中償債的情況。而近年來,海南省經濟保持了平穩較快的增長速度,財力水平進一步增強,這將為債務償還提供根本保障。

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

逾百上市公司股權質押告急 整體風險可控?

來源: http://www.yicai.com/news/2015/08/4679798.html逾百上市公司股權質押告急 整體風險可控?

一財網 陶南 2015-08-31 23:22:00

Wind資訊統計顯示,截至8月31日,今年發生股權質押的公司中,超過813家發生股權質押公司的最新股價低於其質押日價格,其中超過158家公司最新股價較質押時日價格跌幅超過50%

6月中旬以來的股災不僅讓各類投資者損失慘重,也讓一度如日中天的股權質押業務面臨“破位平倉”的風險。面對不斷下跌的股價,上市公司同樣成了熱鍋的螞蟻,開始用補充質押物、補充保證金等方式自救。

Wind資訊統計顯示,截至8月31日,今年發生股權質押的公司中,超過813家發生股權質押公司的最新股價低於其質押日價格,其中超過158家公司最新股價較質押時日價格跌幅超過50%。

在市場人士看來,股權質押、場內去杠桿等因素已儼然成為壓在A股頭上的大山,其對二級市場的影響不可小覷。根據中金公司最新研報數據,經歷6月以來的市場調整,目前股權質押業務存量約為2.7萬億,占A股總市值的6%,若以質押時股價測算,2015年凈增的質押市值為1.66萬億,目前已縮水為1.4萬億,降幅達16%。

在融資渠道方面,銀行、券商、信托等主流通道中,券商渠道的股權質押占比占最大,約為57%;銀行次之,占比約為23%。從行業分布來看,房地產、醫藥生物、新興成長性行業股權質押規模較大,其中規模最大的醫藥生物質押市值約為0.3萬億;融資需求一貫較高的房地產行業緊隨其後;傳媒互聯網、電子、計算機等TMT領域新秀的質押市值排名也相對靠前。

對上市公司而言,大股東若進行高比例股權質押風險最很大,如果上市公司股價跌至股權質押警戒線,上市公司股東會被要求追加擔保,若股東手中可追加的股份或資金不足,而公司股價繼續下挫至基準股價的“平倉線”,被質押股權則由質權人進行平倉處理。一旦銀行、券商等質權方將質押的股份以大宗交易、二級市場直接拋售,將會對市場產生巨大沖擊。

中金公司研報認為,對單一股票而言,這樣的下行壓力只有1次或幾次,在質押方平倉或質押人解押後便會解除,但對於整體市場來說,若指數下挫,將不斷有股票受到質押的影響,並反過來作用於指數,產生負向循環。

不過,從股權質押的業務發展看,由於近期市場一直在下行,許多上市公司股價也創出了近期新低,券商等已將股權質押業務收緊。

《第一財經日報》記者了解到,最近兩個月銀行和券商方面紛紛調降股權質押率,部分金融機構出於風控考慮,實質上基本暫停了股權質押業務。

一家大型券商人士向《第一財經日報》記者表示,此前的股權質押業務在風控審核上相對粗放,對部分老客戶在質押到期後甚至會直接做展期。“此次風險暴露正在倒逼股權質押業務優化,未來在設定質押率時,不排除引入估值和流動性等考量標準。”

不過,在中金公司看來,目前上市公司股權質押被平倉的壓力有,但出於可控制的範圍內並。中金公司認為,平倉是股權質押流程中的最後一步,由於目前貨幣政策放松趨勢下,總體流動性較為充裕,資金成本較低,同時股份如若被質押方平倉可能會影響質押人的控股地位(如若為控股股東)或話語權,因此多數質押人會選擇解押或補倉的方式來解除股權質押的風險,實際的平倉壓力可能並不大。

|

更多精彩內容

關註第一財經網微信號

瘋狂的房企公司債危險了? 穆迪稱信用風險可控

來源: http://www.yicai.com/news/2015/11/4707157.html瘋狂的房企公司債危險了? 穆迪稱信用風險可控

一財網 周艾琳 2015-11-04 14:25:00

穆迪發布最新評估報告指出,境內房地產債發行的擴容對於開發商具有正面信用影響,因為這將有助於降低公司平均借款成本、拓寬了融資渠道,同時改善流動性狀況,且潛在的長期信用風險可控。今年1月至10月30日,經穆迪評級的境內房地產債發行總值達280億美元,而去年全年僅19億美元。

近期,公司債發行量不斷擴容,如AA級公司債平均發行利率(4.5%)創2010年來同期最低水平(去年同期高於7%),信用利差收窄至近6年新低,“瘋狂的公司債”一說不脛而走。此外,中國房地產開發商境內發行的公司債激增,這真的如此值得擔憂嗎?

11月3日,穆迪(Moody's Investors Service)發布最新評估報告指出,境內房地產債發行的擴容對於開發商具有正面信用影響,因為這將有助於降低公司平均借款成本、拓寬了融資渠道,同時改善流動性狀況,且潛在的長期信用風險可控。今年1月至10月30日,經穆迪評級的境內房地產債發行總值達280億美元,而去年全年僅19億美元。

房地產債總體信用評估為正面

其實,對於房企發債得擔憂始於9月29日。當時萬科公告其發行的2015年第一期公司債經市場詢價後最終票面利率僅為3.50%,五年期期限,發行規模50億元人民幣。利率水平之低震驚令市場震驚,其利率甚至更低於在銀行間發行、以國家信用背書的國開行金融債,且非常接近同期限國債。

值得註意的是,部分房企在發行的人民幣債券收益率遠遠低於此前發行的美元計價債券。

今年6月15日,恒大地產(Evergrande)在境內以5.38%的利率發行五年期債券,值得一提的是,這一票面利率較之其在同年2月發行的美元計價債券(12%)低了662個基點;今年10月16日,世房第二期境內債券的發行總額為人民幣14億元,年期7年,票面年利率為4.15%,而其同年2月發行的同期限美元計價債券收益率高達8.38%。

不過也有分析稱,如萬科是中國信用最好的房地產公司之一,不僅本土評級機構中誠信評估給予了AAA債券評級,在海外融資中也獲得了標普、惠譽等機構給予的BBB+評級。穆迪分析師對《第一財經日報》記者表示,穆迪對萬科最新的的評級為Baa1,展望穩定;世茂評級為Ba2 ,展望穩定;不過,恒大地產評級為B1,展望負面。

民生證券首席債券分析師李奇霖表示,房地產債信用風險可控主要有幾大原因。第一,大型房企的融資渠道通暢,房地產行業具有一定的壟斷色彩,地區大型房企享有議價能力,可以以基準利率甚至下浮利率從銀行獲得貸款,上市公司通過股權或債券直接融資的路徑通暢;第二,一、二線城市房地產表現良好,項目風險和銷售風險可控;第三,政策對房地產行業有支持,銀行加大房地產行業風險防範力度,在確保貸款分類風險準確的情況下,允許房地產開發貸款展期;第四,房地產行業可以向下遊轉嫁成本壓力,鋼鐵、水泥等上遊價格競相下滑,房地產具有議價能力;第五,低息債務置換,降低財務費用,低成本公司債發行後,房地產公司可用於置換前期高成本債務,財務費用大量節省。第六,只要不出現房價坍塌的情景,房企資產變現能力遠強於傳統過剩的實體部門。

潛在風險仍存

不過,房地產債潛在風險仍存。穆迪認為,房地產部門在未來12-24個月中將面臨三大主要風險。

例如,政務為限制部分城市房價激增而采取收緊措施,市場流動性惡化,以及經濟下行導致房地產需求普遍弱化。不過,穆迪並不認為上述風險將在未來12個月中升級。

穆迪助理副總裁/分析師劉致伶稱:“包括按揭貸款規定的放寬、降低第二套住房貸款的首付比例及購房人的貸款成本等有利政策推行,這將支持未來12個月的整體銷售,並有助於2015年第四季度合約銷售額繼續保持同比良性增長。”

穆迪最新發布《2016年中國房地產業展望》報告顯示,2016年中國房地產業展望仍保持穩定,但全國房地產銷售增長與2015年相比將放緩,並預計中國房地產業的監管政策將進一步放寬,而政策放寬的重點預計為三四線城市,原因是此類城市的住房需求弱於一線城市。

值得註意的是,對於具有外幣債務敞口的企業而言,人民幣貶值預期始終是一大風險因素,這可能會弱化房地產開發商信用記錄。穆迪表示,“房地產開發商的利息支出以及外幣計價債務將會隨著人民幣貶值而上升,這可能會弱化公司償債能力以及財務指標。盡管如此,我們認為多數接受評級的具有外債敞口的房地產開發商能夠經受約10%的人民幣貶值風險。”

近期,瑞銀財富管理投資總監辦公室分析師Dominic Schnide表示,預計美元/人民幣將重新走高,對美元/人民幣的12個月目標價預測為6.6。

“一旦美元重拾升勢,人民幣將不大可能跟得上美元的腳步。我們認為今年上半年人民幣貿易加權匯率攀升的局面不太可能重演,因為這與央行進一步寬松國內貨幣環境的努力相悖。因此,盡管近期人民幣企穩且走出一波較強的行情,但我們對美元/人民幣將升值的觀點沒有改變。我們建議美元投資者對沖其人民幣頭寸。”

此外,深圳房地產開發商佳兆業(Kaisa)今年的債務危機也限制了中國房地產企業海外融資的能力,佳兆業此前努力重組國內外逾100億美元的境內和境外債務。今年10月,其上海公司複活,廣州公司項目也將盡快啟動銷售。當前,一些較大型的房地產開發商仍能在美元債券市場借貸,但佳兆業的困境帶來的影響,使得許多較小的、垃圾評級的公司更難獲得新的融資。

更多精彩內容

關註第一財經網微信號

國資委稱央企債券風險總體可控 將中國鐵物交誠通托管處置資產

來源: http://www.yicai.com/news/5010540.html在央企之一的中國鐵物因經營困難在銀行間債券市場進行特別風險提示,並按有關方面要求暫停了168億元債券交易後,國資委近期已組織對106家中央企業發行的各類債券進行全面摸底,對即將到期的債券逐筆進行風險排查所監管央企債券進行了全面排查。

調查統計發現,國資委表示,截至2016年3月末,共有82家中央企業發行債券余額4.05萬億,其中:中期票據占37.4%;超短期融資券占20%;企業債占14.2%;公司債占12.2%;短期融資券占5.7%。

從排查情況看,2014年以來,有1家中央企業(中鋼集團)及3戶中央企業所屬子企業(兵器裝備集團所屬天威集團、國機集團所屬中國二重、中煤集團所屬山西華昱)先後發生債券違約,涉及債券金額84億元,占中央企業整體發行債券規模的0.2%。國資委認真督導企業通過深化改革、強化管理、資源整合、減員增效、債務重組等措施,化解風險,走出困境,逐步實現健康發展,目前違約風險均已得到較好處置或正在妥善解決。

經風險排查,國資委稱,目前,中國鐵物及2戶中央企業所屬子企業尚存在債務風險問題。對此,國資委高度重視,決定中國鐵物交由資產管理平臺公司(誠通集團)實施托管,企業正在積極加快資產處置,盤活優質資源,盡全力化解債券風險。此外,相關中央企業多渠道多方式籌措資金,涉及2戶子企業的到期債券已經兌付。

從排查結果看,國資委稱,中央企業雖然面臨經濟下行壓力加大、部分行業產能過剩、石油等大宗商品價格持續走低等不利因素,但目前整體生產經營穩中向好,各項改革調整和提質增效工作正在穩步推進,財務和資金狀況良好,主要運行指標持續改進,企業整體財務結構穩健,債務風險總體可控。

國資委表示,將進一步完善中央企業債務風險動態監測和預警機制,指導各中央企業健全內控體系,合理安排長短期債券比重,統籌平衡資金余額和融資規模,優化融資結構,加強債券管理和債務風險管控,加快資金周轉,提高資金使用效率。對存在債務風險問題的企業,國資委將進行定向指導,督促企業主動應對,按照市場化、法治化原則,采取多種措施積極化解風險,確保企業健康發展。

強調風險可控 中拉產能合作基金首單預期良好

來源: http://www.yicai.com/news/5023398.html“中拉產能合作投資基金強調財務可持續向,即要有良好的投資收益預期,同時確保項目風險可控。”6月2日,中拉產能合作投資基金有限責任公司總經理韓德平在第七屆國際基礎設施投資與建設高峰論壇上表示。

總規模300億美元、首期資本金100億美元的中拉產能合作投資基金於2015年6月16日在北京註冊成立,9月1日央行對外宣布起步運行;最初於2015年5月由國務院總理李克強在中國-巴西工商界峰會上提出,旨在支持中國和拉美的產能合作項目。

韓德平強調,中拉產能合作投資基金的資金來自於股東,屬於商業性資金,沒有任何的國家的貼息資金來源,既不是優惠貸款,也不是援助資金,所以在投資上要求項目有經濟效益,投資項目的內部收益率要達到一定的門檻要求,具有可持續性。

如何確保項目風險可控?韓德平表示,中拉產能合作投資基金在項目開發時優先選擇所屬行業前景較好、自身商業模式風險較小的項目,並強調項目投資外部風險要處於預期可控範圍。

中拉基金公司本身定位為面向拉美及加勒比地區的國家級中長期開發投資基金,通過股權投資、債權、子基金等多種投資方式,支持中國優勢產業與拉美國家需求相契合,推進中拉產能和裝備制造合作。

過去一年,中國先後成立了兩支專門針對拉美和加勒比地區的投資基金,即中拉產能合作投資基金和中拉合作基金。中拉合作基金2016年1月12日宣布正式投入運營,總規模100億美元,首期資本金50億美元。中拉產能合作投資基金由國家外匯管理局和國家開發銀行共同出資,中拉合作基金由國家外匯管理局和中國進出口銀行共同發起。

首個項目預期收益良好

中拉產能合作投資基金於2015年12月完成了首單投放,為中國三峽集團巴西伊利亞和朱比亞兩電站30年特許運營權項目提供了6億美元的項目出資,占股33%。三峽巴西水電伊利亞、朱比亞水電站競拍總投資138億雷亞爾,約合37億美元,其中債務融資19億美元。

三峽國際能源投資集團有限公司總經理王禹6月2日在上述論壇上表示,巴西朱比亞和伊利亞水電站特許經營權競拍項目於今年1月份完成交割,三峽集團為該項目制定了政府基金與企業基金相結合、資本金與債務融資相結合的融資方案,得到了國內外有關金融機構的積極響應。方案包括中國政府背景的中拉產能合作投資基金、中資銀團以及當地銀團,後續還將引進國際和當地電力公司作為合作夥伴,資金來源廣泛、融資成本較低、投資收益預期較好。

“(中拉產能合作投資基金)在很短的時間內撬動銀團貸款等外部融資,使得SPV(特殊目的公司)得以如期中標並簽署特許經營協議。目前項目已進入投後階段,運行平穩,預期收益良好。”韓德平說。

三峽集團已經成為巴西第二大私營發電公司,在已擁有7座水電站(其中4個控股電站、3個參股電站)、11座風電場和1家電力交易公司,業務分布在巴西10個州,總權益裝機容量約600萬千瓦。

據韓德平介紹,基金投資業務重點圍繞物流、電力、信息三大通道建設,行業上重點支持清潔能源、資源開發、基礎設施、高端制造業、高新技術、農業和金融合作等領域,對行業沒有特定限制。另外,中拉產能合作投資基金的組織形式采用公司制組織形式,以投資參股、入股拉美項目公司為主要方式,不控股,主要以財務投資人的角色追求合理的投資回報;堅持市場化運作、自負盈虧,實現中長期財務可持續。

中拉產能合作投資基金開發還儲備了一批分布在墨西哥、哥倫比亞、哥斯達黎加、巴拿馬、阿根廷、智利、秘魯和古巴等國家的項目,包括收費公路、太陽能電站、輸油輸氣管道、石油增產和礦產開發等。

強調財務可持續和風險可控

韓德平以與三峽共同投資巴西水電的首個項目為例,介紹了中拉產能合作投資基金的五個運作特點:

一、選擇好的合作夥伴,投資和貸款相結合。中拉基金的股東之一國家開發銀行就為該水電站項目提供了貸款支持。

二、雖然基金主要用於拉美地區的項目,但在項目上體現中國企業共同參與的概念。中企可以是聯合投資人、工程承包商、設備服務提供商、運營商,也可以是原料供應商或產品進口商。基金主要用於拉美地區的項目。

三、強調財務可持續,即有良好的投資收益預期。比如三峽巴西水電站發電量的70%由巴西政府收購,30%在市場自由銷售,預期收益穩定。

四、確保項目風險可控。在項目開發時優先選擇所屬行業前景較好、自身商業模式風險較小的項目,並強調項目投資外部風險要處於預期可控範圍。

五、重視投後管理,作為財務投資者,在項目投後主要依靠聯合投資人負責運營,後期要加強與合作夥伴的信息溝通,督促項目運營切實遵守當地法律以及產業、環保、勞工等方面的政策法規與慣例,積極履行社會責任。

Next Page