- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

中環在線:輪商開錯價益散戶 李華華

| ||||||

| 輪商一向畀人嘅印象,係有殺錯冇放過。不過上個禮拜四,就有個炒開股票衍生工具嘅對冲基金朋友,報料畀華華話:「喂,今朝有隻國壽(2628)熊證62275,輪商出價有啲嘢。」 國壽輪幾個鐘輸幾球 華 華即刻check吓,發覺原來隻嘢喺短時間內,輪商賣價0.38元,突然又跳幾個價位,出0.41元買番。來來回回6、7次。華華當然要查個究竟,打電話 問有關人士:「你哋隻嘢出價好怪喎!」有關人士:「我哋衍生工具出價一向跟實正股走勢。」華華:「聽講你隻嘢,幾個鐘頭幫你哋輸幾百萬喎!」有關人士: 「我哋衍生工具出價一向跟實正股走勢。」華華:「吓吓都咁答。輸錢唔怕認喎,如果畀街客知你哋有時會烏吓烏吓益街坊,好過賣廣告啦!」有關人士:「你知 啦,我哋每日有成800幾隻衍生工具買賣……如果投資者鍾意我哋嘅出價,歡迎佢哋嚟買賣……」輸錢係危機,不過冇危邊有機? | ||||||

PermaLink: https://articles.zkiz.com/?id=7657

【揭秘】香港窝轮“造市者”——轮商 (散户慎入) 首募钱厚-Tcoins

http://xueqiu.com/8301293543/43281362导读:上回我们科普了窝轮是什么东西,并举了港交所Call轮17684为例子,确实,在牛市当中,60%-100%的涨幅对很多人来说还不足以秀优越感,所以窝轮成为了众多投资者的不二选择。窝轮是个零和游戏,你赚的钱就是窝轮发行商(轮商)亏的钱,进入窝轮市场,你最强大的对手不是市场本身,而是轮商,因为轮商本身既是庄家,又是赌客,更是魔术师。如果你正想去弄懂窝轮格价,街货量,引伸波幅,实际杠杆是什么并打算以此作为买入信号的话,我想告诉你~这些指标轮商通通可以操控!是通通!

首先说说为什么要操控引申波幅引申波幅是市场对正股在未来一段时间内波动幅度的预期。窝轮的发行价是由发行人以引申波幅为基础计算出来的,引申波幅的变化与窝轮价格的变化是同方向的,所以操控了引申波幅就等于控制了价格。

(1)散户由于信息不对称,在比较同一正股的相关窝轮时,会倾向于选择引申波幅低于市场水平的窝轮,这是因为“引申波幅低,窝轮就便宜“的错误理解。因此,轮商只要使引申波幅低于市场水平,再配合拉高成交量,造成交投活跃的虚假表像,散户很容易中伏。

(2)与其说“操控“,不如说成”调整”,因为所谓的引申波幅,是轮商参考场外期权及其他衍生工具而制定出来,而场外期权在哪里?是虚无飘渺的,而调高或调低引申波幅,是轮商自己的行为,并且不需要对外披露计算方法。

(3)当需要压低窝轮价格时,轮商只要先调低引申波幅,相应的窝轮价格的合理值也会降低,这样轮商就有借口说市场价高于合理值,表明市场有需求,从而增发更多的窝轮,进而压低窝轮价格,趁低价回收街货。

看对了走势,买对了产品,却输得一塌糊涂“21”是职业投资者,是香港权证市场讨论区Warrant88.com的创办人之一。2005年8月3日早上11时,“21”估计恒生指数会下跌,他比较各种产品后,选中了比利时联合银行发行的恒指认沽权证(3927.HK)。这只权证是为看淡恒指的投资者而设的,8月底到期。这时3927的作价是0.025港元,“21”认为如果权证的价钱是0.02港元,便是合理价,于是在网上输入了买入盘,在0.02元的价位买入200万份。他估计以权证价格的走势,没有那么快便有成交,所以没有定下止亏盘 (即买入后如果股证价格下跌,跌幅达到某一比例便自动沽出止亏)。

之后他上了一趟令他非常后悔的洗手间。3927竟然在18分钟内,由0.025元急跌至0.01元,其间“21”买入200万份的指示以4万元成交,这笔投资马上减值了2万元,由于0.01元已是窝轮的最低价,一般投资者不会在这个价位接货,特别是价格急跌之后,加上这只窝轮快到期,所以余下的2万元也接近化为乌有。最令“21”不服输的,是这10多分钟内,恒生指数下跌了100多点,理论上股指下跌,作为认沽证的3927的价格应该上升,就是说他看对了市场走势,买对了产品,但却输了钱!

监管机构与轮商,往往说小投资者买卖窝轮赔本,是因为他们不认识窝轮的风险及理论,但这个理由不适用在职业投资者身上,职业投资者买卖窝轮输钱是因为游戏规则不公平,轮商与投资者对赌,但他们可以随时改变赌具的组合,就像玩掷骰子,投资者买1至6其中一个号码,但轮商可以掷出一个7来。

轮商既是庄家,也是赌客,更是魔术师轮商可以透过三种途径图利,首先是发行窝轮时套现;在发行后窝轮在港交所买卖,轮商透过其委任的庄家进行交易获利,在维持市场程序之余,如果对手的投资者输钱,就代表轮商可以赚钱;另一方面,发行人可以在窝轮价格低贱时回收街货,在到期日前便无须兑现窝轮的价值。

不合理之处在于香港的轮商可以设立流通量供应者(庄家),庄家同时可以进行自营交易,即代表轮商成为赌局的另一方,轮商掌握窝轮的发行权及增发权,轮商可以先调低引伸波幅(但不需要披露计算方法),然后调低窝轮的合理值,再以市场上买卖的窝轮价高于合理值为由,或者说市场有需要,增发价格较低的新权证,此举会令现有权证的价格下跌,轮商便趁机收货。加上有大量人手负责精算窝轮价格的变动及相关数据的变化,小投资者站在对赌的另一方,输的机会极大。与其说他们面对的是力量不对等的强大对手,不如说是会变魔术的大力士。

窝轮党造市流程由于轮商拥有控制窝轮价格的优势,当中所催生出的价值当然谁也想分一杯羹,轮商一般会联同经纪行及专业炒家一起造市,此外一些财经杂志主编也会参与其中,每推一只窝轮就可以拿数千港元,称他们为“窝轮党”。

具体流程:

1.轮商员工向经纪行及专业炒家开出窝轮优惠价格,让合谋赚钱的经纪及炒家获利;

2.轮商员工收受由经纪行及专业炒家给予的利益;

3.经纪行及专业炒家以市场价格卖出窝轮,从中赚取差价。

深圳香港两地设基地对倒——“搓波仔”轮商除了操控引伸波幅,然后进行增发这种间接影响价格的手法外,更有个别不法的轮商,透过第三者操纵窝轮市场,直接将窝轮价钱不合理地压低,俗称“搓波仔”。

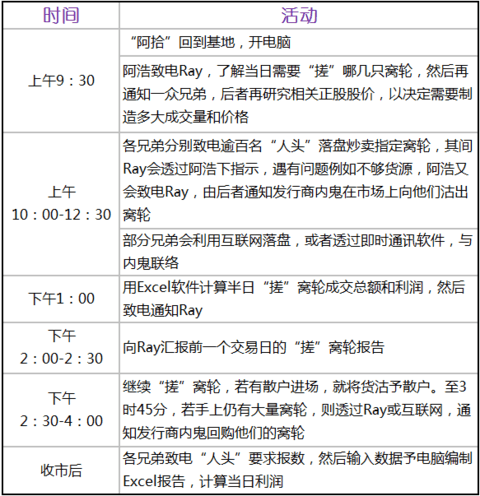

以下真实案例中,阿拾,阿浩,Ray均为金融行业人士,率领一班杂牌军,操控逾百个证券人头账户,涉及27间证券行,其规模之庞大,手法之精密,精彩程度已经可以拍成一部周一至周五晚上8:30-9:30的TVB港剧。

深圳“搓”窝轮基地工作日志

“搓”窝轮的目的,是营造交投活跃的虚假表象,另外炒高窝轮价格后,无论是沽给散户,或是售回给窝轮庄家都可以获利,并且每天都不会持仓过夜,若至临近收市时,窝轮无法售予散户,他们就会透过轮商的内鬼在市场上将他们的窝轮购回。

最后,并不全因为小投资者做的功课不够足,而是因为香港权证制度的问题,造成游戏规则的不公平,轮商在这场游戏中有绝对的优势,在配合造市的过程中,轮商,经纪行,交易员,财经演员都分得一杯羹,唯独散户落空,且无论是合法操作,还是合谋造市,最终目的都是要宰散户。

最后的最后,附加几个窝轮的名词解释,在详细阅读上文后,再阅读以下的名词解释,你会明白为什么开编说“这些指标轮商通通可以操控!是通通!”

街货:是该日收市后市场(即轮商以外)累积持有窝轮的份数,即市场累积过夜仓的数目;而街货百分比是指窝轮的总街货占该窝轮总发行量的百分比。

引伸波幅:引申波幅是市场对正股在未来一段时间内波动幅度的预期。是轮商根据正股的历史波幅,加上对相关上市公司的盈利回报市场利率的预期,再考虑窝轮到期时间及场外期权(最不透明部分)作价来厘订。

溢价:是指正股价格在窝轮到期前要Call轮(认购证)升多少,Put轮(认沽证)要跌多少才达到盈亏平衡点。

Call轮溢价的公式: 溢价=x100%

Put轮溢价的公式:溢价=x100%

杠杆比率:反映投资者资金投放在窝轮与正股的比例关系,其常用的公式为:

杠杆比率=

实际杠杆:对冲值x杠杆比率

PermaLink: https://articles.zkiz.com/?id=143991

廉署查輪商 傳蘇皇涉案

1 : GS(14)@2010-10-14 23:31:13http://www.mpfinance.com/htm/Finance/20101014/News/ec_ecp1.htm

2010年10月14日

【明報專訊】消息人士透露,廉政公署在過去兩個多星期,先後搜查多家窩輪發行商及證券行,並拘捕若干人士。有傳曾向廉署提供資料的輪商及證券行,包括京華山一及蘇格蘭皇家銀行等,廉署的搜查及調查行動並未完結,即可能會有更多輪商及證券行牽連入內。廉署及證監會發言人拒絕評論事件。蘇皇發言人亦表示,不評論事件。

傳為兩年前輪商賄賂案餘波

據了解,這次廉署的行動,涉及懷疑有輪商及證券行,收受利益並人為影響正常價格。事實上,前年曾有一宗大規模的輪商賄賂案,曾有「窩輪天王」之稱的香港投資網負責人吳鎮濤,涉嫌串謀他人賄賂窩輪發行商交易員,以換取在買賣俗稱「窩輪」的衍生權證時獲優惠價,並在中港兩地設立基地,指使同黨買賣窩輪製造成交活躍假象,3年間集團獲利逾1億元。案件正在審理中,但有傳近日廉署的行動,正是有關案件的餘波。

PermaLink: https://articles.zkiz.com/?id=271113

胡孟青:港交所約輪商講數

1 : GS(14)@2011-11-25 08:25:09http://m.sharpdaily.hk/detail.ph ... 5307&category=daily

缸湖傳聞,港交所(388)下周一(28日)與輪證發行商進行「高峰會」,聽講今次係港交所做主動,表面上並非甚麼formal conference或者workshop之類,只係約出來Happy Hour,官民溝通,本來亦好正常;但過去幾個月眼見輪場內高佬及德仔相繼受烏輪事件與交易員事件所累,自此停發新輪,市佔率自然因此急跌,糾纏至今,市場中人除咗話行內搞屎棍搞風搞雨搞死輪場外,更發現監管機構真係使出真功夫、方為大師傅,絕招一出,誰與爭鋒,這一至陰至寒至毒陰招,叫做「拖字訣」,監管機構對相關發行商新輪申請死拖爛拖,結果到產品成功上市,卻又每每遇上市況波動,出師未捷身先死。

監管機構意圖明白不過,反正輪場內有宇宙最強發行人物傷其類鬼打鬼自傷殘殺,索性讓缸湖經歷一番腥風血雨後,整死幾件,再施施然出來收屍。場外人不明所以,就當睇電影《古惑仔》,但主題曲卻很諷刺,唔可以用鄭伊健的《友情歲月》,雖說今天身處敵陣,不少輪證發行商阿頭,當年都曾經出身於同一個社團,《我在黑社會的日子》內林振強為主題曲「飛砂風中轉」的填詞,對發行商面對的經營環境,應該更貼切:「人在風暴中 無奈的打轉 如象風沙 倦也須兜轉 無奈的疾沖 無奈的刁轉 曾熱的面孔 漸缺少溫暖」、「年月消逝中 才悟風中轉 全為貪順風 沒作主挑選 如今逆風 豪邁的奔遠 重拾心內真 撞碎風千串」

有理由相信,今次港交所的約會,係來者不善、善者不來。問題係今次會否一如部份輪商預期,港交所與監管機構將堅持輪商為每件單一產品做足對冲,然而,百分百對冲的必要性存疑,先唔講delta hedge的問題,炒輪的不需俾印花,對冲則隨時蝕印花都水瓜打狗唔見一截,用以作對冲的工具本身也有自己的波幅和風險,輪商又應如何應對?這類非份要求,係輪商「殺他死」,形同趕盡殺絕。美其名係溝通,實質可能係扮講數,然後霸王硬上弓、大石責死蟹。

相信港交所中人不會不明白上述顧慮,只是「嚇瓜你」又話明年4月退下火線,連小型券商大力反對的第二輪加時都實行「話之你」。也許,港交所要在窩輪與細價股之間再擺平各自利益重新分配地盤。不過,「尋家禽」局長近日表態話已要求証監會加強監察市場發展,但最重要一點,佢唔認為輪證市場已引起系統性風險問題。原因?又係數據一堆。

胡孟青

獨立股評人

PermaLink: https://articles.zkiz.com/?id=276710

成交疏新例嚴 輪商紛淡出 咁D 權價錢咪跌?

1 : GS(14)@2012-08-20 11:36:01http://www.mpfinance.com/htm/Finance/20120820/News/eb_eba1.htm

輪商生意變得難做,市場早已傳出,多間投資銀行的輪證部門,準備或已經淡出市場。當中包括蘇皇、德銀及巴克萊,翻查港交所的紀錄顯示,蘇皇及德銀過去1個月已沒有再發行新的輪證,目前分別只有13隻及4隻未到期的窩輪在市場上。巴克萊則在上月中,仍有發行7隻恒指及個股的窩輪(見表),但近月發行的數量已較再之前明顯下降。

德銀蘇皇長時間沒發新輪

蘇皇發言人表示,銀行早於今年1月宣布,只會專注在核心有優勢的業務,而輪證只佔該行投資產品中的一小部分,日後會根據市而決定是否推出新輪證。巴克萊則表示,該行的輪證部仍然正常運作。德銀在截稿前未回覆,但據悉該行的輪證部門已沒有職員。

與此同時,盛傳年內退出輪證市場的中銀香港(2388),市場上亦未見其發行的產品。「姊妹公司」、中銀國際股票衍生產品執行董事雷裕武表示,股票衍生產品部負責推出輪證及ELN(股票掛鹇票據)產品,但目前市傾向推出ELN。

大市成交薄弱,再加上港交所修訂新指引,輪商要主動報價及統一發行文件,而買賣差價亦被縮窄,由以往的25格,縮窄至主動報價的5至10格。雖然可以令市場更規範化,但對輪商來說,生意更加難做。有業內人士指出,輪商現在的對策是推出較快到期的窩輪,去吸引投資者,「引伸波幅不夠高,很難叫人去買我們的產品。」

「輪證60%成交集中3大行」

瑞銀亞洲股票衍生產品銷售部董事總經理于正人認為,小型輪商的資源較少,要兼顧主動報價及發行文件有一定難度。「其實輪證的成交,有60%集中在3間大行,其他中型的分完後,才輪到細行」。他續指,除非大市成交提高,否則細行「計過數」後,發現沒有太多利潤,只會逐漸退出市場。

渣打認股證銷售董事翁世權則承認,窩輪生意受大市氣氛影響,生意不及之前,但他認為過去數年,每年均有數間發行商被淘汰或進入市場,對有輪商打算退出市場覺得不足為奇。

明報記者 岑䓪豪

2 : GS(14)@2012-08-20 11:36:18

http://www.mpfinance.com/htm/Finance/20120820/News/eb_eba2.htm

券商﹕現時市很難炒

年初至今,牛熊證每個月的成交額,由首數個月佔大市總成交的11%至12%,升至6、7月的近14多至15%。

相反,窩輪的佔比,則是自今年4月以來的新低,只有11.6%,而成交額的走勢亦是緩緩下滑。

「窩輪要大市有方向及波幅大,才有投資者感興趣,但現時的市很難炒。」瑞銀亞洲股票衍生產品銷售部董事總經理于正人表示,炒牛熊證不用擔心槓桿及時間值,對比目前市,容易吸引投資者。

渣打認股證銷售董事翁世權亦指出,大市氣氛轉弱,令散戶近期的入市意欲下跌,故窩輪的發行量亦相應減少,「我們都會保持一定數量去確保流通量,但現在會看準板塊才推出窩輪」。

PermaLink: https://articles.zkiz.com/?id=281114

輪商:散戶追騰訊平保call

1 : GS(14)@2017-10-22 17:44:35【本報訊】好友退守28000。港股昨最多急插超過600點,跌穿28100點的恒指牛證重貨區,牛仔一地屍骸。不過經歷大跌市後,散戶仍勇於撈底,目前恒指牛證首個重貨區只稍下移至極貼價的28000點水平,距離現貨不足100點,街貨量相等590張對沖期指;下一個重貨區則在27600至27700點水平,街貨量相等約1,000張對沖期指。恒指熊證重貨區則在28800至29000點之間。

跌市未見恐慌拋售

瑞銀亞洲股票衍生產品銷售部董事總經理于正人稱,昨上午市況牛皮,大量散戶追入恒指牛證和騰訊(700)、國壽(2628)call(認購證),午後大市急插,大批牛證被強制收回,但資金未見撤離,主要追買恒指牛證和中資金融股call,暫未見出現恐慌情緒。中銀國際股票衍生產品聯席董事葉匯豪指,昨日大市急跌期間,發行商普遍拉開了窩輪的買賣差價。窩輪市場投資者未見恐慌拋售,反而趁低買貨。騰訊尾市下跌逾2%,而平保(2318)更由創上市新高後倒跌2%,投資者買騰訊及平保call為主。

來源: http://hk.apple.nextmedia.com/financeestate/art/20171020/20188574

PermaLink: https://articles.zkiz.com/?id=343108

【知Jargon】「挾爆輪商」係咩?小市民:粗口嚟架?

1 : GS(14)@2017-12-05 01:18:26挾爆輪商係咩嚟?做街訪時,有人更加問「粗口嚟架?」。其實,挾爆輪商係指一個現象。正常情況下,當正股升,就會推動窩輪升。不過,當炒風旺盛時,有大量資金衝去炒窩輪,此時,窩輪都可以成為推動股價上升力量。事緣,每隻輪,都有個對沖值,輪商每沽出一份認股證,即係Call輪,就要按比例買入正股;假設某股每輪對沖值為0.06元,發行商沽出100萬份認購證,便需要買入6萬股正股。發行商沽出認購證,就需要買入正股;沽出認沽證時,就需要沽出正股;買入認購證時,便需要沽出正股;買入認沽證時,便需要買入正股作對沖。當有一日,某股嘅輪好搶手,俾人掃晒啲街貨,窩量術語來講,街貨量係100%。根據規定,輪商只要持有足夠嘅對沖正股,就可隨時申請加印窩輪。以認購證(Call)為例,如果一隻窩輪街貨被掃乾,意味買家極度睇好正股,無懼輪商無限量加印。而在掃貨過程中,由於輪商被迫需買更多正股對沖,可能造成正股股價挾升。以騰訊(700)為例,目前有5隻街貨接近100%;至於牛證側有16隻街貨接近100%。旁白:倪敏慧採訪:高素瑜編撰:倪敏慧攝影:何柏佳剪接、後期:馮燊明

來源: https://hk.finance.appledaily.co ... e/20171202/20232102

PermaLink: https://articles.zkiz.com/?id=344969

Next Page