- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

全球知名的酒店集團一覽 從易

http://xueqiu.com/6313049521/21601600章耒同學前兩天發了篇全球酒店集團在中國的發展狀況( http://news.imeigu.com/a/1332323979070.html ), 於是想看看這些酒店集團的基本情況。在美股市場,我們可以看到世界上大部分的知名酒店集團,包括萬達、喜達屋、凱悅、溫德姆環球、精選國際酒店等;洲際酒 店集團在英國倫敦和美國紐交所均有上市交易;歐洲最大的酒店集團雅高則是在法國上市;在亞洲興起的香格里拉的亞洲業務在香港、新加坡和馬來西亞均有上市; 卡爾森和被黑石收購的希爾頓目前還沒有上市。

目 前已經上市的酒店集團(有些是子公司上市,有些是集團整體上市;因為細分比較困難,暫時先不作統一口徑對比)中,萬豪的市值都最大;不過2007年黑石收 購希爾頓時動用的資金達到260億美元。誰是全球最大的酒店集團很難去衡量,那我們就都說之一吧。下面是我選擇的十家酒店的大概情況:

1、萬豪國際酒店集團Marriott International Inc

$萬豪國際酒店(MAR)$以 經營及特許經營的方式管理萬豪、JW萬豪、麗思-卡爾頓(Ritz-Carlton)、萬麗(Renaissance)、ResidenceInn、萬怡 (Courtyard)、TownePlaceSuites、FairfieldInn(經濟型酒店品牌)、SpringHillSuites以及 Bulgari酒店品牌;通過MarriottVacationClubInternational、Horizons、麗思-卡爾頓俱樂部 (TheRitz-CarltonClub)及MarriottGrandResidenceClub等品牌發展和管理產權經營度假式酒店;特許經營和委 託管理的酒店各佔一半左右。

香港JW萬豪酒店、上海萬豪虹橋大酒店等都是其代表作;萬麗酒店及度假酒店、新世界酒店(優質酒店)、萬怡酒店(中高價酒店)和萬豪行政公寓(長租酒店)等品牌均已進入中國大陸市場。

萬豪國際官方網站: http://www.marriott.com/

2、喜達屋酒店與度假村集團Starwood Hotels and Resorts Worldwide

$喜達屋(HOT)$是 通過兼併成長起來的全球最大的飯店及娛樂休閒集團之一,以其飯店以高檔豪華著稱;旗下品牌包括聖·瑞吉(St.Regis)、至尊精選(也稱豪華精選) (The Luxury Collection)、威斯汀(Westin)、喜來登(Sheraton)、福朋喜來登(Four Points)、艾美 (Le Meridien)、W飯店(W Hotels)、雅樂軒(aloft),以及源宿(Element)等。

早在1985年,喜達屋就在北京開設的喜來登長城飯店,成為進駐中國的第一家國際品牌酒店。現在,中國也成為僅次於美國的喜達屋第二大酒店市場。

喜達屋官方網站: http://www.henderson.com

3、法國雅高國際酒店管理集團Accor

$雅高(ACRFF)$是 由杜布呂和貝里松(GillesPelisson)於1967年在發過創辦的,旗下擁有索菲特(Sofitel豪華型)、鉑爾曼(Pullman)、全季 (All Seasons)、美爵(Mercure)、諾富特(Novotel高級)、美居(Mercure中端)、美憬閣(Mgallery)、宜必思 (ibis)、Formule1(大眾化)、Motel6/Studio6, Red Roof Inns, Accor Thalassa等品牌。

雅 高集團於1985年進入中國市場,現在集團旗下七個品牌索菲特、鉑爾曼、美爵、諾富特、美居、宜必思和美憬閣均已在中國大陸開店,這些品牌覆蓋奢華型、高 端、中端和經濟型各細分市場;一線城市佈局索菲特品牌,二線城市佈局鉑爾曼品牌,在三線城市佈局美爵品牌;其中宜必思品牌進入了中國經濟型酒店前十名。

雅高集團官方網站: http://www.accor.com

4、香格里拉 Shangri-La

$香格里拉(亞洲)(00069)$集 團由馬來西亞著名華商"糖王"郭鶴年創立於1971年;現在總部設在香港。香格里拉一向注重硬件設施的豪華舒適,加上亞洲人的慇勤好客之道,已躍升為以香 港為大本營輻射全球的頂級豪華酒店集團。香格里拉集團旗下現有三家上市公司,分別是:在香港上市的香格里拉(亞洲)、在馬來西亞上市的香格里拉酒店(馬來 西亞)和在泰國上市的Shangri-La Hotel Public Company Limited。

1984香格里拉在中國大陸開設了自己的第一家酒店----杭州香格里拉大酒店;隨後進入北京、上海、深圳、廣州;現在已經在幾十個中國二三線城市開設了酒店。中國也已成為香格里拉最重要的市場。

香格里拉官方網站: http://www.shangri-la.com

5、凱悅酒店管理集團Hyatt Hotels and Resorts

$凱悅酒店(H)$由 JayPritzker創辦於1957年;現集團總部設在美國芝加哥。集團旗下酒店品牌包括:柏悅(ParkHyatt),Andaz,君悅 (Grand Hyatt),凱悅(Hyatt Regency),Hyatt Place,Hyatt Summerfield Suites,凱悅度 假村(Hyatt Resorts)及Hyatt Vacation Club。

1986年,凱悅集團成立天津凱悅酒店正式進入中國;隨後進入北京,上海,天津,廣州,深圳,西安,東莞,杭州,香港,澳門,台北,南京,徐州,無錫,寧波,濟南,貴陽等中國各大城市;目前凱悅在最大的酒店是上海金茂君悅大酒店。

凱悅集團官方網站: http://hyatt.com

6、洲際酒店管理集團InterContinental Hotels Group

$洲際酒店(IHG)$在 英國倫敦交易所和美國紐交所上市(代碼都是IHG);集團旗下有洲際酒店、皇冠假日酒店、假日酒店、假日快捷酒店、StaybridgeSuites、 CandlewoodSuites和HotelIndigo等多個品牌;以特許經營為主,幫助設計、修建和管理/運營酒店。公司擁有的優悅會會員系統。

洲 際應該是是中國最大的國際酒店管理公司;主要以洲際和假日品牌在中國大陸市場出現;上海錦江湯臣大酒店也是由他管理的;目前洲際在中國60餘座城市經營超 過160家酒店。此外,洲際還剛剛在中國特別推出了「華邑酒店及度假村」五星高端酒店品牌-;預計第一家酒店將於2013年底或2014年初開業。

洲際酒店集團官方網站: http://www.intercontinental.com

7、溫德姆環球Wyndham Worldwide Corp

$溫德姆環球(WYN)$是 一家全球性的旅遊和房地產服務的集團公司;主要經營住宿、休閒和度假旅遊、自助遊;高中端、經濟型酒店經營和加盟;集團旗下擁有戴斯(Days Inn也 叫天天)、豪生(HowardJohnson)、華美達(Ramada)、BaymontInn、WingateInn、AmeriHost Inn、 Wyndham Hotels和速8(Super8)等品牌;其中速8是在中國經濟型酒店市場發展最好的海外品牌。

溫德姆環球官方網站: http://www.wynnstay.co.uk/

8、精選國際酒店管理公司Choice Hotels International

$精選國際酒店(CHH)$成 立於1939年,總部位於美國的馬里蘭州(SilverSpring);最早起源於信譽良好的品質客棧(Quality Inn);是一家以中等價格提供 高質量服務的飯店業先驅。1981年,隨著舒適客棧(comfort Inns)的開設和發展,精選國際酒店管理公司開始快速發展。在相繼收購了 Clarion、Rodeway Inn和Econo Lodge之後,精選國際酒店管理公司又對Sleep Inn和MainStay Suites進 行了革命性的改造,使自身的業務範圍得到全面拓展,從經濟型消費到高端消費,從基本服務到高檔次的娛樂享受等多種服務,滿足了社會各階層人士的需求。

精 選國際酒店目前在中國通過CLARION(凱瑞)系列酒店C Lucky、Clarion、Clarion Hotel、Clarion Resort、 Clarion Suites、Clarion Collection、Clarion Inn等七大酒店的品牌發展酒店規劃設計、旅遊綜合開發、國際品 牌貿易、教育培訓等綜合業務。

精選國際酒店官方網站: http://www.churchillchina.plc.uk

9、希爾頓酒店管理集團Hilton Hotels Corp.

希 爾頓是世界公認的飯店業中的佼佼者;由希爾頓(Hilton)於1919年在美國創建;現已擴展到全球100多家,遍佈世界五大洲的各大城市,成為全球最 大規模的飯店之一。希爾頓酒店在美國之外的其他國家的品牌認知度較低;但在國際旅遊者眼裡,希爾頓卻是首選;凡入住希爾頓的旅客均可贏得50多個航空公司 的飛行旅程積分。

2007年,黑石集團以180億美元收購希爾頓上市公司,較公開市場價格溢價32%;加上其他債務,黑石此次收購交易共花費約260億美元。這個價格是目前市值最大的酒店集團萬豪的兩倍多;由此可以看出希爾頓在酒店業的地位。

希爾頓在中國除了主要運營希爾頓品牌,香港港麗酒店、上海外灘華爾道夫酒店和三亞海棠灣康萊德酒店也是由其經營的。

希爾頓酒店官方網站: http://www.hilton.com.cn/

10、卡爾森酒店管理集團Carlson Hotels

卡 爾森酒店管理集團涉及酒店、度假村、餐廳及游輪等業務,是美國最大的私營公司之一。該公司旗下有麗晶(Regent)、麗笙(Radisson)、麗亭 (ParkPlaza)、麗怡(CountryInns&Suites)和麗柏(ParkInn)等品牌;其中麗晶是卡爾森的頂級品牌。

卡爾森在中國大陸已建成的酒店主要分佈在上海、天津、海南和深圳;在建即將投入使用的有無錫、重慶、柳州、惠州、瀋陽;以麗笙品牌居多。

卡爾森酒店官方網站:http://www.carlson.com/

去哪兒是怎麼賺錢的:搜索、平台、TTS的演變 從易

http://xueqiu.com/6313049521/25782189$去哪兒網(QUNR)$ 成立之初是一家純旅遊搜索公司,他將各大小OTA銷售的機票、酒店信息彙集到其網站上;讓用戶可以很方便的找到低價的機票、酒店產品,以及冷門產品信息;之後又引入航空公司和酒店官方網站直接在上面銷售產品。隨著接入的產品越來越多,吸引的用戶也不斷增長,去哪兒就可以向那些OTA網站收一些流量導入費用,也就是我們通常所說的CPC點擊付費收入。

作為一個垂直搜索引擎,去哪兒開始的時候都是將用戶導入到供應商的網站去完成交易的;也就是用戶先要在去哪兒的網站上查找到他們需要的產品,然後點擊一個連接跳轉到供應商的網站去完成下單和支付的環節。這裡就會出現一些問題:比如一些小的供應商網站做的很差導致用戶不能完成下單、支付,一些網站甚至會欺騙客戶,還有用戶信息需要多次填寫等等都會影響用戶體驗。所以,去哪兒又引入了TTS系統,讓用戶能夠在去哪兒的網站內完成下單和支付的環節;這樣一方面讓預定過程本身的流程簡化了,優化了用戶體驗,另一方面又可以在此基礎上引進擔保機制更好地防止欺騙用戶的行為發生。

去哪兒引入TTS之後,一些小的OTA很容易接納。他們幾個人的小團隊要讓他們單獨開發一個交易網站並且花時間做推廣是一項很大的成本,效果卻不是很好;有了去哪兒的平台後,他們把交易和支付的環節都放到平台上省去了很多事情,只需要集中精力做好產品供應端的事情就可以了。但是對於藝龍、同程這樣的大OTA他們就不一樣了;不管是不是接入去哪兒他們都需要推廣維護他們的網站,而如果用戶在去哪兒平台完成交易,他們就不能對用戶進行二次營銷;而且如果用戶養成了在去哪兒平台完成交易的習慣,對他們的品牌也是一種弱化。所以,現在去哪兒網站上同時存在這兩種倒流模式。2013年上半年,去哪兒機票交易有84.5%是通過TTS系統完成,酒店交易又52.3%是通過TTS系統完成。

查看原圖去哪兒招股書數據顯示,以CPS為主的效果廣告是其最主要的營收來源,2010年以來都佔據公司83%的營收,2013年上半年佔比更是上升至88%;此外還有一部分是最傳統的展示廣告業務,營收從2010年的12%下降至2013年上半年的7%;剩下的其他業務是包括了團購、谷歌Adsense廣告聯盟等業務在內的收入,2012年這部分營收佔比最高達到7%,但2013年上半年又下降至5%左右。

查看原圖去哪兒招股書數據顯示,以CPS為主的效果廣告是其最主要的營收來源,2010年以來都佔據公司83%的營收,2013年上半年佔比更是上升至88%;此外還有一部分是最傳統的展示廣告業務,營收從2010年的12%下降至2013年上半年的7%;剩下的其他業務是包括了團購、谷歌Adsense廣告聯盟等業務在內的收入,2012年這部分營收佔比最高達到7%,但2013年上半年又下降至5%左右。效果廣告

查看原圖前面說到去哪兒引入TTS交易系統後,其網站上有站內完成的閉環交易和跳轉到OTA網站進行倒流的兩種模式;但這裡需要注意的一點是,在去哪兒站內完成的閉環交易模式並不是按成交計價的效果付費模式,大多數也是按點擊付費的CPS模式,只有一些與去哪兒直接簽訂協議的酒店是按效果計費的;不過這部分收入佔比在提升,已經從2010年的7%提高至2012年的20%。去哪兒這裡的效果付費模式與攜程、藝龍等OTA稍有不同的是,他除了接受按成交間夜收取佣金的模式外,還接受按成交訂單收費(一個訂單通常包含幾個間夜)。

查看原圖前面說到去哪兒引入TTS交易系統後,其網站上有站內完成的閉環交易和跳轉到OTA網站進行倒流的兩種模式;但這裡需要注意的一點是,在去哪兒站內完成的閉環交易模式並不是按成交計價的效果付費模式,大多數也是按點擊付費的CPS模式,只有一些與去哪兒直接簽訂協議的酒店是按效果計費的;不過這部分收入佔比在提升,已經從2010年的7%提高至2012年的20%。去哪兒這裡的效果付費模式與攜程、藝龍等OTA稍有不同的是,他除了接受按成交間夜收取佣金的模式外,還接受按成交訂單收費(一個訂單通常包含幾個間夜)。關於TTS

去哪兒推出TTS的初衷是為瞭解決用戶體驗的問題,但是到了移動互聯網時代就變成了一項重要的戰略路線。智能手機裡APP跳轉到網頁的體驗比直接在APP內完成交易差得太多;如果是去哪兒依然像PC一樣採用跳轉到OTA網站的方式,那他的用戶體驗就會下降很多,轉化率自然也會下降。而移動旅遊時代,移動端的市場又將是一個大於PC端的市場,如果去哪兒不能在移動端實現更好的用戶體驗,那他未來可發展的市場規模將會小很多。所以,推行TTS成為了去哪兒的一項戰略性舉措。

雖然去哪兒非常希望所有的OTA都能接入TTS系統,但前面提到TTS會將用戶截留在去哪兒的平台內,供應商不能進行二次營銷也弱化了品牌,所以大OTA不太願意接受。沒有了這些大OTA品牌的背書,單純依靠那些小OTA並不能覆蓋到所有的熱門酒店產品;而產品的豐富度對用戶體驗又非常重要,所以去哪兒就直簽了許多酒店,以保證那些熱門的產品能讓用戶預定到。但去哪兒這麼一做又讓那些OTA擔心他會不會變成OTA直接與他們競爭;這也成為了許多企業和媒體詬病的焦點。

各大OTA願意接入去哪兒的平台是因為去哪兒能夠為他們帶去用戶讓他們賺錢;不願接入TTS是因為擔心自己的品牌被弱化後用戶越來越依賴去哪兒,自己也變得離不開去哪兒這個入口。雖然去哪兒希望OTA都接入TTS系統,但目前沒有辦法、也沒有必要要求所有的OTA都接入。商業模式的選擇本身是企業博弈的一個結果。去哪兒現在的機票交易已經有84.5%是通過TTS系統完成,這樣大的比例已經不影響用戶體驗了;酒店交易也有52.3%是通過TTS系統完成,他自己直簽的酒店數量也達到了5萬多家,從產品豐富度的角度而言已經影響不大了。接下去博弈的關鍵是去哪兒自身流量的增長是否可以保持,用戶體驗是否可以繼續提高;在用戶心中的品牌是否增強。如果去哪兒的流量和品牌影響力只是維持目前的狀況,那相信大OTA也會繼續利用自己的品牌優勢要求去哪兒把用戶導入到其流量平台;但如果去哪兒的流量和品牌可以保持快速的增長,到用戶在去哪兒平台預定不那麼在意背後的供應商是誰的時候,他自然也就有了更多的話語權。隨著去哪兒上市後對品牌的加強,以及百度知心搜索的流量導入,目前的博弈態勢也許會有所改變。

不過處在這個行業發展的初期,目前各模式之間的合作還遠大於競爭;看待在線旅遊企業的發展更多的應該著眼於行業的整體增長上。不管是平台模式也好,還是OTA模式也罷;整個在線旅遊企業的共贏是目前的最大趨勢。這也應該是攜程也開始牽手去哪兒的原因。再看看之前行業篇中(http://xueqiu.com/6313049521/25738951 )的中國在線旅遊,整個行業增速高達30%,攜程、去哪兒、藝龍、同程這些龍頭在線旅遊企業的增長應該都會很可觀!

i美股投資研報-去哪兒IPO版 從易

http://xueqiu.com/6313049521/25886210$去哪兒網(QUNR)$ 預計將於2013年11月1日在納斯達克上市,發行價15美元,發行1100萬份ADS(相當於3普通股),融資約1.65億美元;以發行價計算,公司市值約17億美元。上市後,百度將以IPO價格再認購2.3億美元,以此計算其市值達20億美元。

去哪兒網成立於2005年,由戴福瑞、馬來西亞人Douglas Khoo和莊辰超共同創辦;是一家旅遊垂直搜索網站。去哪兒成立後得到過金沙江創投、雷曼兄弟、Mayfield、紀源資本的三輪投資。2011年6月百度出資3.06億美元購得去哪兒62%的控股權,原創始人戴福瑞和部分老股東退出,莊辰超接任CEO。如今,去哪兒已經超過攜程,成為了中國流量最大的在線旅遊網站。本文將從去哪兒的歷史、業務、財務、行業等方面介紹去哪兒的相關情況。

一、業務模式

去哪兒主要做的事情是將各大小OTA銷售的機票、酒店信息彙集到其網站上;讓用戶可以很方便的找到低價的機票、酒店產品,以及冷門產品信息;之後又引入航空公司和酒店官方網站直接在上面銷售產品。隨著接入的產品越來越多,吸引的用戶也不斷增長,去哪兒就可以向那些OTA網站收一些流量導入費用,也就是我們通常所說的CPC點擊付費收入。

之後去哪兒又發展了酒店團購業務,還與商家直簽了一些酒店,所以現在又還有部分按效果付費的CPS收入。另外,作為一家網站,去哪兒也會賣一些廣告,有一些廣告收入。(關於去哪兒業務模式的演變過程請參考@從易 此前的文章:http://xueqiu.com/6313049521/25782189 )

查看原图去哪兒招股書數據顯示,以CPC為主的效果廣告是其最主要的營收來源,2010年以來都佔據公司83%的營收,2013年上半年佔比更是上升至88%;展示廣告業務營收從2010年的12%下降至2013年上半年的7%;剩下的其他業務是包括了團購、谷歌Adsense廣告聯盟等業務在內的收入,2012年這部分營收佔比最高達到7%,但2013年上半年又下降至5%左右。效果廣告

查看原图去哪兒引入TTS交易系統後,其網站上有站內完成的閉環交易和跳轉到OTA網站進行倒流的兩種模式;但在TTS內完成的交易大多也是按點擊付費的CPC模式,只有一些與去哪兒直接簽訂協議的酒店是按效果計費的CPS模式;不過這部分收入佔比在提升,已經從2010年的7%提高至2012年的20%。去哪兒這裡的效果付費模式與攜程、藝龍等OTA稍有不同的是,他除了接受按成交間夜收取佣金的模式外,還接受按成交訂單收費(一個訂單通常包含幾個間夜)。TTS(Total Solution)系統

作為一個搜索平台原本只需要完成信息查詢的功能;像百度一樣,大家找某個網址,或者使用百度知道找某個答案,搜索出來的結果就滿足了用戶的需求。但涉及到交易的旅遊產品搜索不一樣,用戶找到某個航班或者酒店之後是想要預訂這個產品;這就涉及了用戶信息的填寫,支付安全和服務追蹤等許多環節。

在沒有TTS之前,用戶在去哪兒網站找到某個產品後都是需要跳轉到OTA的網站去完成預訂的,一些小的網站速度很慢,常出錯就會導致用戶體驗很不好;甚至出現一些用戶與OTA之間的糾紛,去哪兒也很難判定是不是通過去哪兒的渠道出去的,與供應商的協調會出現許多糾紛。所以,去哪兒便退出了TTS系統希望解決這些問題。

所謂TTS(Total Solution)系統其實是一套集合了產品信息展示,交易信息留存,支付等在內的銷售系統解決方案;去哪兒在其招股書中也成為SaaS 。有了TTS系統以後,用戶可以在去哪兒的網站上完成預定,用戶預訂完之後也會在去哪兒的系統裡留存一份預訂信息。這樣,不但用戶預訂過程中的體驗好了,支付的安全有保障了;之後的客服環節去哪兒也可以更有針對性地與商家交涉相關問題。

TTS系統的引入不但優化了用戶體驗,也讓一些小OTA減少了很大的成本開支。一些小的OTA,幾個人的小團隊要讓他們單獨開發一個交易網站並且花時間做推廣是一項很大的成本,效果卻不是很好;有了去哪兒的平台後,他們把交易和支付的環節都放到平台上省去了很多事情,只需要集中精力做好產品供應端的事情就可以了。所以,TTS系統也受到小OTA的青睞。2013年上半年,去哪兒機票交易有84.5%是通過TTS系統完成,酒店交易有52.3%是通過TTS系統完成。

去哪兒推出TTS的初衷是為瞭解決用戶體驗的問題,但是到了移動互聯網時代就變成了一項重要的戰略路線。智能手機裡APP跳轉到網頁的體驗比直接在APP內完成交易差得太多;如果是去哪兒依然像PC一樣採用跳轉到OTA網站的方式,那他的用戶體驗就會下降很多,轉化率自然也會下降。而移動旅遊時代,移動端的市場又將是一個大於PC端的市場,如果去哪兒不能在移動端實現更好的用戶體驗,那他未來可發展的市場規模將會小很多。所以,推行TTS成為了去哪兒的一項戰略性舉措。

雖然TTS系統對許多小OTA有很大的好處,去哪兒非常希望所有的OTA都能接入TTS系統;但對大OTA而言TTS有個不好的地方是它會將用戶截留在去哪兒的平台內。雖然去哪兒會把所有的用戶信息都提供給供應商,但用戶停留在去哪兒網站內部之後,對供應商的品牌是一種弱化,供應商也不能進行二次營銷。這點對小OTA比較無所謂,他們本來就沒有什麼品牌,二次營銷也不好做;但是對於攜程、藝龍、同程這樣的大OTA他們就不一樣了。不管是不是接入去哪兒,他們都需要推廣維護自己的網站,進入TTS不能降低他們的成本;而如果用戶在去哪兒平台完成交易,他們就不能對用戶進行二次營銷,也弱化了給用戶的品牌印象,相當於是降低了流量價值。當然,讓大OTA更擔心的是,用戶在去哪兒上預訂成了習慣之後,他們對去哪兒這個入口的依賴太大而失去主動權。所以,現在去哪兒網站現在依然有跳轉到OTA網站的倒流模式。

去哪兒未來的模式

在PC端,去哪兒現在有TTS和跳轉兩種倒流模式(主要還是CPC收費);但是在移動端,跳轉到瀏覽器的體驗極差,所以基本就廢除了,就只能用TTS模式(也還有少量嵌套wap頁面模式)。

在機票領域,去哪兒的供應商大部分都已經接入了TTS系統;所以這種模式發展下去沒什麼問題。但是在酒店領域,雖然有很多OTA已經接入了TTS系統,但攜程和藝龍還沒有接入(PC有接入,用的是跳轉模式),而行業中又只有這兩家公司有好的庫存,所以去哪兒在移動端的酒店產品豐富度會低很多。為瞭解決這個問題,去哪兒一方面引入酒店官方網站直銷,一方面也與酒店直接簽約銷售(簽約酒店數量已經與攜程藝龍差不多);不管價格怎樣至少讓用戶能夠預訂到相關的產品。

與酒店直接簽約後,去哪兒就有了多種模式可以選擇,一種是繼續保持目前的CPC導流為主,OTA作為補充的平台模式,一種是直接做OTA,還有一種是等藝龍或者攜程中的一家接入後慢慢弱化直到放棄自己發展OTA的模式。當然,還有一種最終極的模式是,只連接航空公司和酒店;短路OTA的大平台。相信去哪兒未來的商業模式演變不是一種現在可以設定的路線,更多的是在商業之間博弈的一種結果。比如藝龍如果很快能夠把所有庫存都接入到去哪兒,他就可以慢慢弱化自己簽約酒店的業務;如果攜程藝龍還是一直抵制,不將好價格的酒店放到去哪兒的平台賣,那去哪兒為了提高用戶體驗也可能乾脆做大OTA業務直接替代攜程藝龍的作用。未來的走向仍未可知!

二、運營情況

搜索量

查看原图去哪兒最主要的收入來源是基於點擊的付費廣告,搜索請求成為了其營收增長的直接驅動因素。2010年至2012年,去哪兒的搜索量從9億次增至17.7億次,年複合增長率40%;2013年上半年增速達到70%。2013年上半年的增量主要來自移動端,增速達到400%;PC端的增速也還有42%(酒店還受TTS風波影響)。在搜索量增長的同時,去哪兒的平均點擊售價也穩步增長,酒店每千次點擊收入從2010年的382元人民幣增至2013年上半年的558元人民幣,機票則從94元人民幣增至223元人民幣。

查看原图去哪兒最主要的收入來源是基於點擊的付費廣告,搜索請求成為了其營收增長的直接驅動因素。2010年至2012年,去哪兒的搜索量從9億次增至17.7億次,年複合增長率40%;2013年上半年增速達到70%。2013年上半年的增量主要來自移動端,增速達到400%;PC端的增速也還有42%(酒店還受TTS風波影響)。在搜索量增長的同時,去哪兒的平均點擊售價也穩步增長,酒店每千次點擊收入從2010年的382元人民幣增至2013年上半年的558元人民幣,機票則從94元人民幣增至223元人民幣。去哪兒招股書數據顯示,其自有流量佔比從2010年的56%增至2013年上半年的66%;受益於與百度的合作和品牌的增強提高了10個百分點。2012年和2013年上半年,去哪兒來自百度各個渠道的流量都佔到了51%,這其中包括了SEO等免費流量和付費流量;其中付費流量部分佔比從2012年的36%下降至14%。

移動端

查看原图去哪兒移動端從2010年開始佈局,2012年快速增長;截止2013年第三季度其移動端用戶數達到4670萬人,各類APP總安裝量超過1億。隨著用戶數的增長,去哪兒的移動端搜索量也迅速增長,從2011年的300萬次增至2012年的2億次,佔整體流量的11%;2013年前三季度再暴增至6億次(2013年Q2移動端流量佔比已達24%)。

查看原图去哪兒移動端從2010年開始佈局,2012年快速增長;截止2013年第三季度其移動端用戶數達到4670萬人,各類APP總安裝量超過1億。隨著用戶數的增長,去哪兒的移動端搜索量也迅速增長,從2011年的300萬次增至2012年的2億次,佔整體流量的11%;2013年前三季度再暴增至6億次(2013年Q2移動端流量佔比已達24%)。隨著移動端流量的快速增長,去哪兒也從2012年6月開始了移動端的貨幣化;2013年Q3,去哪兒移動端營收達到3430萬元人民幣,環比Q2增長56%,不過佔總營收的比例還只有14.5%。不過,移動端已經是去哪兒重點佈局的一項業務,公司有28%的人員(469人)都在做移動業務相關的事情。

供應商

去哪兒的機票覆蓋12.5萬條國內航線和410條國際航線,酒店覆蓋6.4萬家國內酒店和19.6萬家國際酒店,今夜特價酒店2500家,模糊定價酒店580家。這些產品由17家本土航空公司和11家國際航空公司或運營商、1240家OTA(490家機票OTA和750家酒店OTA)、53,360家酒店(截至2013年6月30日)提供。這裡面為去哪兒貢獻100萬元人民幣以上年營收的供應商數量從2010年的25家增加至2012年的86家。2012年前十大供應商為去哪兒帶來的收入佔比為21.7%,沒有一個供應商貢獻的收入佔比超過6%。

三、行業發展前景

中國旅遊總產值2012年佔全國GDP比重達到了5%,成為支柱性產業;但中國旅遊產值佔GDP的比重依然不高,遠低於美國的10%。世界旅遊組織研究表明,當人均GDP 達到2,000 美元時,旅遊將獲得快速發展;當人均GDP 達到3,000 美元時,旅遊需求出現爆發性需求;當人均GDP 達到5,000 美元時,步入成熟的度假旅遊經濟,休閒需求和消費能力日益增強並出現多元化趨勢。 2012年中國人均GDP為6000美元,進入了多元化旅遊的發展時期。

中國旅遊業發展情況

查看原图根據艾瑞數據,中國旅遊行業總產值從2008年的1.16萬億元增至2012年的2.57萬億元人民幣,年複合增長率22%;預計2016年將增長至3.76萬億元人民幣,年複合增長率10%。2012年,中國人均出遊人數1.8次,遠低於美國的3.2次;人均出遊消費296美元,也遠低於美國的2698美元。

查看原图根據艾瑞數據,中國旅遊行業總產值從2008年的1.16萬億元增至2012年的2.57萬億元人民幣,年複合增長率22%;預計2016年將增長至3.76萬億元人民幣,年複合增長率10%。2012年,中國人均出遊人數1.8次,遠低於美國的3.2次;人均出遊消費296美元,也遠低於美國的2698美元。1)機票業

從2009年的1900億元增至2011年的2400億元,複合增長率達12%;航空公司直銷的機票比例為7.5%,佔在線機票銷售的比例為35.2%;而美國對應的數字分別為37%和72%。

2)住宿業

Euromonitor的數據顯示,截止2012年,中國有31萬家酒店,其中2.7萬家連鎖酒店,7.5萬家獨立酒店,21萬家其他住宿業單位。313,926 travel accommodations, including 27,359 chain hotel properties, 74,910 independent hotels and 211,657 other travel accommodations

其中前五大酒店集團擁有12.3%的市場份額,遠低於美國的54.3%。

3)旅行社

國家旅遊局數據顯示,2012年中國有2.5萬家旅行社,傳統旅行社佔據了61.6%的市場份額(艾瑞);高於美國的49%(PhoCusWright數據)。

中國在線旅遊行業

在房產、汽車、旅遊這些大的行業裡面,都會出現一些大的垂直互聯網公司,如房產領域的搜房,汽車領域的汽車之家、易車等。在旅遊領域,攜程從十年前至今一直保持著在線旅遊領域老大的位置,不過從2008年開始,特別是2010年以後一批新的在線旅遊企業開始發展了起來,老牌企業藝龍也重新煥發活力;這主要是因為中國在線旅遊從早期的商務旅遊時代進入到了大眾休閒旅遊時代;中國大眾的旅遊需求開始爆發,同時這其中又有一大批熟悉互聯網的年輕人,所以在線旅遊市場也迅速膨脹;行業增長率都達到了37%。

查看原图艾瑞的統計數據顯示,中國在線旅遊市場從2008年的486億元增長至2012年的1709億元,年複合增長率36.9%;在線旅遊的市場份額從4.2%增至6.6%。雖然中國在線旅遊在過去幾年發展速度這麼快,但其在整體旅遊業中的佔比只提升了2.4個百分點,並且遠低於歐美等發達國家的水平(美國2011年的在線旅遊市場份額已經達到40%)。艾瑞預計,今後幾年中國在線旅遊仍將保持快速增長,2016年將達到4000億元人民幣的規模;屆時在線旅遊的佔比也依然只有10.6%。

查看原图艾瑞的統計數據顯示,中國在線旅遊市場從2008年的486億元增長至2012年的1709億元,年複合增長率36.9%;在線旅遊的市場份額從4.2%增至6.6%。雖然中國在線旅遊在過去幾年發展速度這麼快,但其在整體旅遊業中的佔比只提升了2.4個百分點,並且遠低於歐美等發達國家的水平(美國2011年的在線旅遊市場份額已經達到40%)。艾瑞預計,今後幾年中國在線旅遊仍將保持快速增長,2016年將達到4000億元人民幣的規模;屆時在線旅遊的佔比也依然只有10.6%。機票是佔在線旅遊最大份額一塊業務,2012年佔據了61%的在線旅遊市場份額;交易額從2009年的454億元人民幣增至2012年的1043億元人民幣;年複合增長率32.3%。但在線機票佔整體機票的市場份額也只有21.2%,而2009年時只有12.4%。美國的機票在線銷售比例為51%;中國還有很大的提升空間。

酒店是在線旅遊領域的第二大市場,2012年佔23.3%的市場份額;交易額從2009年的128億元增至2012年的397億元,年複合增長率高達45.8%。但中國酒店業的在線銷售比例只有12.4%,2009年則僅為6.3%。而美國2011年已經達到了31%。

此外還有度假、門票、租車等業務在線旅遊的佔比則更低。

四、中美在線旅遊對比

前面的行業數據顯示中國與美國的旅遊業發展處於不同的階段。美國旅遊業佔GDP比重達10%,市場已經成熟穩定,寡頭化格局已經形成,集中度高;而中國市場還處於快速發展的階段,在線旅遊佔比還很低,市場非常分散;所以中美在線旅遊領域裡的競爭格局業不盡相同。

去哪兒與Kayak

雖然去哪兒與Kayak有許多的不同,但還是最相似的公司。去哪兒與Kayak都是從旅遊垂直搜索起步,也都是依靠機票搜索吸引大量流量;但去哪兒與Kayak最大的不同是他已經完成了交易閉環,讓用戶能夠在其系統內完成交易。在營收方面,去哪兒也還比Kayak低很多。雖然2012年去哪兒僅機票和酒店在PC端的搜索量就是Kayak所有搜索量的1.35倍左右;但每千次搜索帶來的收入只有Kayak的六分之一,所以去哪兒的整體營收只有Kayak的28%。

查看原图在營收構成上,去哪兒有70%的收入來自CPC廣告,而Kayak有大量的彈窗廣告收入,2012年CPC收入只佔42%。因為去哪兒發展了團購、直接與部分酒店簽訂了協議,所以去哪兒還有部分CPS收入;而Kayak還沒有這塊收入。運營方面,去哪兒毛利率81%,比Kayak低12個百分點,研發成本佔比37%,比Kayak高20個百分點;所以去哪兒出現了1241萬美元的運營虧損,而Kayak實現了4800萬美元的運營利潤。

查看原图在營收構成上,去哪兒有70%的收入來自CPC廣告,而Kayak有大量的彈窗廣告收入,2012年CPC收入只佔42%。因為去哪兒發展了團購、直接與部分酒店簽訂了協議,所以去哪兒還有部分CPS收入;而Kayak還沒有這塊收入。運營方面,去哪兒毛利率81%,比Kayak低12個百分點,研發成本佔比37%,比Kayak高20個百分點;所以去哪兒出現了1241萬美元的運營虧損,而Kayak實現了4800萬美元的運營利潤。雖然在應收方面去哪兒與Kayak有不小的距離,但在流量方面,去哪兒已經遠超Kayak;2010年以後,去哪兒僅PC端的機票和酒店搜索流量已經是Kayak的1.3-1.4倍。

查看原图因為美國OTA的發展遠早於Kayak,所以Expedia、Orbitz、Priceline等發展起來之後才出現旅遊搜索,所以Expedia和Priceline等OTA的流量都高於作為搜索平台的Kayak,所以Kayak需要不斷地投放廣告,購買流量來增強自己的品牌知名度。所以Kayak雖然投入了大量的資金進行營銷推廣,但其流量依然比前兩名的OTA低不少。

查看原图因為美國OTA的發展遠早於Kayak,所以Expedia、Orbitz、Priceline等發展起來之後才出現旅遊搜索,所以Expedia和Priceline等OTA的流量都高於作為搜索平台的Kayak,所以Kayak需要不斷地投放廣告,購買流量來增強自己的品牌知名度。所以Kayak雖然投入了大量的資金進行營銷推廣,但其流量依然比前兩名的OTA低不少。 查看原图在中國旅遊市場上,去哪兒2010年的流量已經與中國最大的OTA攜程相差不多;2011年百度入股攜程後又拉大了與攜程的差距。在市場最關注的移動端業務上,去哪兒APP 1億的安裝量也超過了攜程的5000萬。在品牌上,中國旅遊搜索與OTA的差距也不會像美國那麼明顯;在百度指數的關鍵詞搜索排行上,「去哪兒」、「去哪兒網」與「攜程」、「攜程網」等搜索量是相近的。

查看原图在中國旅遊市場上,去哪兒2010年的流量已經與中國最大的OTA攜程相差不多;2011年百度入股攜程後又拉大了與攜程的差距。在市場最關注的移動端業務上,去哪兒APP 1億的安裝量也超過了攜程的5000萬。在品牌上,中國旅遊搜索與OTA的差距也不會像美國那麼明顯;在百度指數的關鍵詞搜索排行上,「去哪兒」、「去哪兒網」與「攜程」、「攜程網」等搜索量是相近的。作為一個垂直搜索平台,流量是最關鍵的指標。通用搜索引擎是流量最大的網站,美國的谷歌收購了ITA與Kayak有競爭關係;而中國的百度是去哪兒的控股方,有很好的合作關係。此外,去哪兒已經完成了TTS的閉環設計;在對供應商的控制力和用戶體驗方面都有所提高(TTS閉環模式似乎是旅遊平台發展的趨勢,旅遊點評網站TripAdvisor也在力推在其網站內完成閉環交易)。 所以,這些各種不同因素決定了去哪兒在中國旅遊市場的品牌知名度、行業地位、競爭優勢這三方面的競爭力都會強於Kayak在美國旅遊市場的競爭力;中國的在線旅遊領域各模式之間的較量也會出現與美國不完全一樣的競爭態勢。

去哪兒與中國OTA

前面提到中美競爭環境的不同導致了去哪兒與Kayak在中美的在線旅遊市場地位的不同;相應的他們與OTA之間的競爭關係也會不同。Kayak在美國主要為Expedia、Orbitz、Priceline等大OTA導流量,而去哪兒則主要是聚集眾多的中小OTA做成一個搜索平台;特別是在機票搜索領域,在攜程沒有入駐前就已經形成了一股強大的勢力。

查看原图在中國的OTA領域,攜程十幾年來一直在中國保持著一家獨大的優勢;雖然近幾年市場份額略有下降 ,但依然佔據47.3%的份額。這與美國市場也比較相似,2011年的時候Expedia佔據43%的份額;不過排在其後的Orbitz和Priceline分別佔22%和11%的份額,這個市場佔有率遠高於藝龍、同程、騰邦國際的OTA的份額;這就為去哪兒的發展提供了更好的空間。在一個分散的市場下搜索平台的價值會更大。Kayak前五大客戶為他貢獻的應收超過了50%,而去哪兒沒有一個客戶為其貢獻的應收超過6%。

查看原图在中國的OTA領域,攜程十幾年來一直在中國保持著一家獨大的優勢;雖然近幾年市場份額略有下降 ,但依然佔據47.3%的份額。這與美國市場也比較相似,2011年的時候Expedia佔據43%的份額;不過排在其後的Orbitz和Priceline分別佔22%和11%的份額,這個市場佔有率遠高於藝龍、同程、騰邦國際的OTA的份額;這就為去哪兒的發展提供了更好的空間。在一個分散的市場下搜索平台的價值會更大。Kayak前五大客戶為他貢獻的應收超過了50%,而去哪兒沒有一個客戶為其貢獻的應收超過6%。如今,去哪兒在機票領域的平台出票量已經超過了攜程,酒店領域的平台預訂間夜量達到攜程一半左右,與排名第二的藝龍相當,超過之後的騰邦國際和同程。

五、去哪兒財務狀況

營收

查看原图去哪兒的營收從2010年的1.2億元人民幣增至2012年的5億元人民幣,符合增長率達101%;2013年上半年同比增長75%至3.59億元人民幣;其中Q1同比增長92%,Q2增長61%。

查看原图去哪兒的營收從2010年的1.2億元人民幣增至2012年的5億元人民幣,符合增長率達101%;2013年上半年同比增長75%至3.59億元人民幣;其中Q1同比增長92%,Q2增長61%。 查看原图在機票和酒店兩大塊業務上,機票2012年增速從上年的119%下降至80%,2013年上半年又提高至86%;酒店2012年收入增速較2011年大幅提升,但2013年上半年受TTS風波影響大幅下降至74%。

查看原图在機票和酒店兩大塊業務上,機票2012年增速從上年的119%下降至80%,2013年上半年又提高至86%;酒店2012年收入增速較2011年大幅提升,但2013年上半年受TTS風波影響大幅下降至74%。 查看原图除了機票和酒店之外,去哪兒還有門票、度假旅遊、團購等業務還處於早期發展階段,但營收增長很快;最傳統的CPM展示廣告業務也還有百分之二三十的增長。

查看原图除了機票和酒店之外,去哪兒還有門票、度假旅遊、團購等業務還處於早期發展階段,但營收增長很快;最傳統的CPM展示廣告業務也還有百分之二三十的增長。運營成本

查看原图去哪兒的毛利率一直維持80%左右,但2010年至2013年上半年都處於運營虧損狀態;主要是因為公司產品開發和市場營銷費用還處於比較大的投入階段。

查看原图去哪兒的毛利率一直維持80%左右,但2010年至2013年上半年都處於運營虧損狀態;主要是因為公司產品開發和市場營銷費用還處於比較大的投入階段。 查看原图去哪兒作為一家技術型企業在產品研發上的投入快速增加,產品和研發人員從2010年底的126人增至2013年6月30日的800人(307個產品經理和493個開發工程師,其中有159人是專門負責移動產品的設計和研發人員);佔全體員工數1700人的將近一半比例。所以,去哪兒的產品開發費用也增長很快,2011和2012年的增速都超過100%,2013年上半年增速也有50%。

查看原图去哪兒作為一家技術型企業在產品研發上的投入快速增加,產品和研發人員從2010年底的126人增至2013年6月30日的800人(307個產品經理和493個開發工程師,其中有159人是專門負責移動產品的設計和研發人員);佔全體員工數1700人的將近一半比例。所以,去哪兒的產品開發費用也增長很快,2011和2012年的增速都超過100%,2013年上半年增速也有50%。此外,市場營銷費用也是去哪兒很大的一筆支出;2010年到2012年佔到了營收的一半,2013年上半年有所下降但也還高達39%;不過增速從2011年的115%下降到了2013年上半年的27%。這塊費用包括三個方面:1)購買搜索引擎、導航頁流量等支出;2)營銷廣告支出;3)銷售人員、酒店拓展人員工資。為了發展酒店業務,去哪兒市場和營銷人員2011年猛增至515人,比上年的80人增加了435人;2013年上半年進一步增至738人。目前去哪兒的線上推廣費用和市場營銷費用各佔一半左右,2013年上半年分別佔應收的19.9%和19.4%。隨著去哪兒酒店佈局的完善,未來市場營銷費用增速或趨緩,佔營收比例有望繼續下降。

盈利狀況

查看原图去哪兒近年來一直處於運營虧損的狀態,但運營虧損比例從之前的15%左右下降至2013年下半年的5%左右。從路演文件可以看到,2011年Q3和2013年Q1去哪兒已經實現了季度盈利(調整後)。

查看原图去哪兒近年來一直處於運營虧損的狀態,但運營虧損比例從之前的15%左右下降至2013年下半年的5%左右。從路演文件可以看到,2011年Q3和2013年Q1去哪兒已經實現了季度盈利(調整後)。增長趨勢

去哪兒的酒店業務已經拓展得和攜程、藝龍差不多了,未來在這塊的人員投入增速會降下來;技術開發成本隨著營收規模的擴大也有望下降。此外,去哪兒已經與百度達成了知心搜索協議;根據協議,百度將在2014年至2016年為去哪兒網提供的最低用戶網頁瀏覽點擊量分別為21.9億、21.9億及21.96億;這部分收入的17.9億元以下的部分全部歸去哪兒,超出部分去哪兒可以獲得24%的收入。這也將驅動去哪兒未來三年的增長。

六、去哪兒股權結構

查看原图百度是去哪兒目前最大的股東,佔股61%,IPO後百度又將以IPO價格認購總額2.3億美元的去哪兒股份;所以百度的持股比例會繼續保持60%以上。創始人兼CEO莊辰超在IPO之前持股7.23%;其餘是前期投資基金的持股。

查看原图百度是去哪兒目前最大的股東,佔股61%,IPO後百度又將以IPO價格認購總額2.3億美元的去哪兒股份;所以百度的持股比例會繼續保持60%以上。創始人兼CEO莊辰超在IPO之前持股7.23%;其餘是前期投資基金的持股。七、募集資金用途

去哪兒在招股書中表示,將用本次募集資金用於公司的技術、基礎設施、產品開發建設,加強公司的市場、銷售、品牌建設;以及一般運營資金需求。如果有合適的併購對象也會進行併購,但目前去哪兒並沒有正在洽談中的項目。

中國手機遊戲行業概況:股價瘋漲背後的市場爆髮式增長 從易

http://xueqiu.com/6313049521/26227332談到中國手機遊戲行業,大家馬上會想到A股公司$中青寶(SZ300052)$ 的瘋狂,股價從2012年底的10元下方一路飆漲至最高的90元,市盈率超過700倍。這背後當然是有A股慣用得炒作伎倆,不過背後也需要有個前提,那就是手機遊戲開始瘋狂地吸金。

隨著智能手機價格的下降,中國智能機用戶於2012年年初過億;千元智能機的出現讓智能機用戶爆髮式增長,IDC預計2013年底中國智能機用戶將達5億。遊戲是智能手機最直接和有效的變現手段,兩年間爆髮式增長的智能手機用戶規模讓遊戲首先獲益。手游公司也在2012年四季度開始爆發,出現月流水過千萬的產品;截至目前已經有二三十款手游的月流水過千萬元人民幣,《捕魚達人》、《我叫MT》等還達到5000萬的月流水;微信遊戲《天天酷跑》9月16日上線後一個月營收就已經過億。

查看原图艾瑞數據顯示,中國智能機遊戲市場從2012年Q2開始加速增長,2013年前三季度增速都超過300%。

查看原图艾瑞數據顯示,中國智能機遊戲市場從2012年Q2開始加速增長,2013年前三季度增速都超過300%。 查看原图艾瑞的另一份預測數據顯示,中國智能終端遊戲規模2010年時只有8.1億元人民幣,2012年增長至19.5億元;2013年可以達到92億元,較上年增長370%;今後兩年智能終端遊戲市場增速也還有94%和49%。

查看原图艾瑞的另一份預測數據顯示,中國智能終端遊戲規模2010年時只有8.1億元人民幣,2012年增長至19.5億元;2013年可以達到92億元,較上年增長370%;今後兩年智能終端遊戲市場增速也還有94%和49%。手機遊戲市場的產業鏈

查看原图手游產業鏈目前有遊戲研發、發行、渠道/平台三個環節,渠道/平台一般拿30%的分成,剩下的由研發和發行公司分。由於研發手游的成本低、週期短,十幾二十個人的小團隊花幾個月就可以研發一款新產品;所以行業上出現了很多的中小開發商,整個行業的集中度還非常低。

查看原图手游產業鏈目前有遊戲研發、發行、渠道/平台三個環節,渠道/平台一般拿30%的分成,剩下的由研發和發行公司分。由於研發手游的成本低、週期短,十幾二十個人的小團隊花幾個月就可以研發一款新產品;所以行業上出現了很多的中小開發商,整個行業的集中度還非常低。手游研發行業這樣的狀況給了發行商更好的議價能力。由於小團隊的研發公司沒法自己去建立複雜的發行體系,所以對發行商有很強的依賴,在議價能力上就處於弱勢地位。另一方便,掌握渠道資源的發行方也通過收購研發團隊的方式向上游滲透,一些擁有發行和研發能力的手游公司相繼出現。

此外,掌握APP分發渠道的91、360、UC等公司在手游爆髮式增長的過程中也收穫頗豐。手游渠道商雖然相比頁游70%的分成收入低很多,但能拿到30%的分成依然比在端游時代有更強的多的地位。為了獲得更長時間的現金流,這些渠道也與手機遊戲研發商採取聯營模式共同運營遊戲;在這樣的模式下,渠道商會將更好的導入到優質的遊戲以增強吸金能力從而獲得最大收益,好的遊戲因此也會獲得更強的競爭力;行業的集中度將在這樣的環境下不斷提高。

最後需要特別說說的是$騰訊控股(00700)$ 。憑藉微信的影響力,騰訊在手游市場的地位將繼續保持他在端游市場一樣的地位,從日韓的經驗看甚至會比端游市場佔據更高的份額。《天天酷跑》推出一個月就吸金過億,任何其他遊戲都無法望其項背;這主要得益於微信構建的移動端最強的渠道;加之騰訊本身在遊戲領域積累的經驗,可以覆蓋研發、發行、渠道全產業鏈,具備全球視野和佈局。以韓國KAKAO為參照,他基本壟斷了韓國手機遊戲的發行;在Google Play 排行榜前20名的遊戲中,有超過15款都是KAKAO發行的。

下面是艾瑞對中國手游企業的評估:

查看原图PS: 上圖沒有把騰訊納入在內,似乎大家現在都默認了只與騰訊之外的公司競爭!移動端還是 「騰訊」與「非騰訊」 :)

查看原图PS: 上圖沒有把騰訊納入在內,似乎大家現在都默認了只與騰訊之外的公司競爭!移動端還是 「騰訊」與「非騰訊」 :) 從中房信到樂居 業務有哪些變化 從易

http://xueqiu.com/6313049521/285857353月13日$易居中國(EJ)$ 宣佈將拆分旗下在線房產業務單獨上市;這是易居2009年併購新浪房產業務後第二次拆分該業務單獨上市。2009年10月16日,易居將併購來的新浪房產、旗下顧問諮詢業務、廣告等相關業務整合成立中國房產信息集團(簡稱「中房信」)在納斯達克上市。三年後,2012年8月16日,易居和新浪又聯合將中房信私有化;所有業務重新併入易居,新浪則直接持有了易居股份。一年半之後,2014年3月13日,易居再次將旗下在線房產業務打包成現在的樂居,準備在納斯達克上市。

翻看中房信之前的財報,其主要營收來自兩大塊:

查看原圖一塊是信息和諮詢服務(Information and consulting services),一塊是在線廣告服務(Online services)。在線諮詢服務就是包括易居研究集團克爾瑞在內的信息諮詢及訂閱、土地規劃及項目策劃等業務;現在這塊業務是易居旗下的 real estate information and consulting services 。在線服務(Online services)是指包括了新浪房產、樂居、易居原有的其他一些在線廣告的收入。

查看原圖一塊是信息和諮詢服務(Information and consulting services),一塊是在線廣告服務(Online services)。在線諮詢服務就是包括易居研究集團克爾瑞在內的信息諮詢及訂閱、土地規劃及項目策劃等業務;現在這塊業務是易居旗下的 real estate information and consulting services 。在線服務(Online services)是指包括了新浪房產、樂居、易居原有的其他一些在線廣告的收入。 查看原圖在中房信的收入結構裡,2010年之前都是信息和諮詢服務佔主要收入。但因為在線服務業務分別在2009年和2010年併入了新浪房產和百度房產兩塊資產營收大增,而信息和諮詢服務的收入則相對穩定;所以信息和諮詢服務的收入佔比從2009年的71%下降至2011年的32%;而同期的在線服務業務佔比則從14%上升至57%。

查看原圖在中房信的收入結構裡,2010年之前都是信息和諮詢服務佔主要收入。但因為在線服務業務分別在2009年和2010年併入了新浪房產和百度房產兩塊資產營收大增,而信息和諮詢服務的收入則相對穩定;所以信息和諮詢服務的收入佔比從2009年的71%下降至2011年的32%;而同期的在線服務業務佔比則從14%上升至57%。現在$樂居(LEJU)$ 公佈的招股書也有兩塊主要業務:

查看原圖一塊是房產電商服務,一塊是在線廣告服務。電商服務是類似於搜房卡的效果廣告服務;在線廣告就是以新浪房產、樂居網和百度房產等網站的展示廣告服務。另外還有一塊成長中的服務是二手房信息展示廣告服務。

查看原圖一塊是房產電商服務,一塊是在線廣告服務。電商服務是類似於搜房卡的效果廣告服務;在線廣告就是以新浪房產、樂居網和百度房產等網站的展示廣告服務。另外還有一塊成長中的服務是二手房信息展示廣告服務。 查看原圖樂居的房產電商服務2012年才開始發展,2013年暴增後成為第一大業務,佔到公司總營收的51%;在線廣告業務近兩年都只有5%的增長,所以營收佔比從2012年的81%下降至43%;另外,二手房業務佔比也增至6%。

查看原圖樂居的房產電商服務2012年才開始發展,2013年暴增後成為第一大業務,佔到公司總營收的51%;在線廣告業務近兩年都只有5%的增長,所以營收佔比從2012年的81%下降至43%;另外,二手房業務佔比也增至6%。從以上兩家公司的業務對比可以看出,中房信和樂居的在線廣告業務基本都是一樣的;不同的是中房信有一塊信息和諮詢服務業務,這次沒有打包到樂居一塊上市;而樂居則多一塊2012年開始發展的電商業務。這樣調整之後的樂居和搜房的業務基本一樣了。

途牛毛利率面面觀 從易

http://xueqiu.com/6313049521/28773332$途牛(TOUR)$ 提交IPO申請後,媒體對途牛的毛利率有不同角度的解讀;對其毛利率的說法不一,有說4%,有說5%,也有說7%的。媒體報導上這些不同的數的原因是什麼呢?途牛的毛利率到底是多少呢?

要搞明白這個問題先要知道途牛對其組團游和自助遊業務的不同記賬方式。在美國會計制度下,途牛對組團游業務採取的是將交易額(gross bookings)記入營收的方式;而對自助遊業務是將佣金(交易額扣除採購成本)記入營收。從營收到毛利中間還有其他一些營收成本;扣除這些成本之後才是公司整體的毛利率。

途牛在財報中披露了組團游和自助遊兩項業務的交易額,並且披露了組團游業務中採購成本佔比。根據這些數據,我們可以算出途牛組團游和自助遊的毛佣金率(交易額扣除採購成本後的收入佔交易額的比例):

查看原图途牛這裡的組團游6-8%的毛佣金率對應的就是眾信、攜程等的旅遊度假業務毛利率或佣金率的概念;對比這些公司業務的佣金率水平時用這個數會比較合理。此外,眾信的零售度假業務和攜程的組團度假業務毛利率都在12%左右,比途牛這裡的毛佣金率高很多;是因為眾信和攜程都是從地接社和航空公司直接採購產品,甚至門票、酒店也直接採購,而途牛主要是從眾信、凱撒等旅遊批發商手中採購旅遊產品到線上賣。如果把眾信的批發業務毛利率和途牛組團業務毛佣金率(8%)對比則是差不多的;相當於是批發商(眾信)和零售商(途牛)各拿了一部分利潤。途牛和眾信的財報都顯示,2012和2013年,途牛是眾信的第一大批發商客戶。

查看原图途牛這裡的組團游6-8%的毛佣金率對應的就是眾信、攜程等的旅遊度假業務毛利率或佣金率的概念;對比這些公司業務的佣金率水平時用這個數會比較合理。此外,眾信的零售度假業務和攜程的組團度假業務毛利率都在12%左右,比途牛這裡的毛佣金率高很多;是因為眾信和攜程都是從地接社和航空公司直接採購產品,甚至門票、酒店也直接採購,而途牛主要是從眾信、凱撒等旅遊批發商手中採購旅遊產品到線上賣。如果把眾信的批發業務毛利率和途牛組團業務毛佣金率(8%)對比則是差不多的;相當於是批發商(眾信)和零售商(途牛)各拿了一部分利潤。途牛和眾信的財報都顯示,2012和2013年,途牛是眾信的第一大批發商客戶。在這些毛佣金的基礎上,還需要扣除與營收成本相關的採購人員工資及對應辦公室租金、網絡和數據中心相關費用,以及支付費用等成本相關的其他各項綜合成本才是實際的毛利率。因為組團游和自助遊都會有這些費用,所以是一項綜合成本費用。途牛招股書顯示,2011-2013年這些綜合成本費用佔其披露的公司總營收的比例是6.4%、5.8%、4.1%。扣除這些綜合成本項之後就是公司實際的毛利潤,分別是2383萬元人民幣、3915萬元人民幣、1.2億元人民幣。

用以上毛利率分別除以交易額、毛佣金和財報裡的營收又得到三種利潤率:

查看原图第一項利潤率是類似現在自營電商的毛利率;第二項利潤率是類似於攜程的毛利率;第三項是途牛目前的會計報表中的毛利率。如果把途牛這樣的旅遊電商和綜合類商品自營電商進行對比時,用第一項利潤率對比會比較合理,都是以交易額為基數;如果把途牛和攜程進行對比時,用第二項利潤率對比會比較合適,都是以毛佣金記的營收為基礎。如果是看途牛的綜合利潤率水平變化時,第三項利潤率反映了其各項業務的綜合利潤率變化情況。

查看原图第一項利潤率是類似現在自營電商的毛利率;第二項利潤率是類似於攜程的毛利率;第三項是途牛目前的會計報表中的毛利率。如果把途牛這樣的旅遊電商和綜合類商品自營電商進行對比時,用第一項利潤率對比會比較合理,都是以交易額為基數;如果把途牛和攜程進行對比時,用第二項利潤率對比會比較合適,都是以毛佣金記的營收為基礎。如果是看途牛的綜合利潤率水平變化時,第三項利潤率反映了其各項業務的綜合利潤率變化情況。文/ 吳桑茂

聲明:文章發表時,本人及本人所在機構未持有$途牛(TOUR)$ 任何倉位!

神州租車再次IPO,兩年裡有哪些變化 從易

http://xueqiu.com/6313049521/29534603$神州租車(CARH)$ 5月22日再次提交IPO申請,與上次撤回IPO正好相隔兩年時間;不過與上次選擇的上市地美國不同,這次神州租車選擇了港交所。兩年了,神州租車有哪些變化呢?

美股隔夜餐由@IB盈透證券 提供贊助,美股開戶點擊https://www.ibkr.com.cn/mkt/?src=snowball4

查看原图最明顯、最直觀可以看到的變化是神州租車的車隊規模又擴大了將近一倍,達到5.5萬輛的車隊規模。不過這些增加的車輛並沒有大量投入到新的城市,而是在原有的城市裡擴大了租車網點的密度。兩年間,神州租車直營的城市數量只增加了3個;但服務網點數卻從520個增至751個,增加了231個。此外,從2013年12月開始,神州租車還在全國範圍內發展了加盟服務;截至2014年Q1已經在152個城市發展了191個加盟店。神州租車門店密度越大,用戶用車就越方便,加上中國用戶旅遊出行時用車需求的增加;神州租車用戶數也從兩年前的45萬人增至2014年Q1的179萬人,增長近3倍。

查看原图最明顯、最直觀可以看到的變化是神州租車的車隊規模又擴大了將近一倍,達到5.5萬輛的車隊規模。不過這些增加的車輛並沒有大量投入到新的城市,而是在原有的城市裡擴大了租車網點的密度。兩年間,神州租車直營的城市數量只增加了3個;但服務網點數卻從520個增至751個,增加了231個。此外,從2013年12月開始,神州租車還在全國範圍內發展了加盟服務;截至2014年Q1已經在152個城市發展了191個加盟店。神州租車門店密度越大,用戶用車就越方便,加上中國用戶旅遊出行時用車需求的增加;神州租車用戶數也從兩年前的45萬人增至2014年Q1的179萬人,增長近3倍。雖然神州租車的用戶數和網點密度都增長了很多,但車輛出租率並沒有很大的提升,兩年間只提升了3個百分點左右;與國際汽車巨頭70%以上的出租率還是有不小的差距。當然,這與神州租車車隊規模的快速擴張和中國二三線城市用車習慣還在形成過程中有關。如果按PP租車CEO @張丙軍Eddy 所說,北京這樣的成熟地方淡季出租率60-70%、旺季出租率90-95%來看,未來神州租車的出租率也有希望做到70%以上。

神州租車的可用車輛出租率提升並不多,但平均每輛可租車的日均收入(RevPAC)卻提升很快,從2012年Q1的131元提高了31%至2014年Q1的171元;這主要是得益於平均出租價格從226元提高到了281元。所以,神州租車租賃業務的季度營收也從3.7億元提高至6.7億元。不過,這兩年間租賃業務營收84%的增速與車隊規模92%的增速、RevPAC 31%的增速並不匹配;這主要是因為表中所列車隊規模是截至季度末的時點值,而和營收直接相關的每日可租車輛是動態變化的,中間會隨新購車輛和處置舊車不斷變化;因用戶未處理違規而導致車輛年檢無法通過也會影響相應的數據。

在會計處理方式上,神州租車這兩次的IPO招股書有個很大的變化是:這次招股書中將二手車的處置收入記入了營收,同時把購置新車和處置二手車的資金記入了運營現金流。這樣的調整對損益表的影響是營收增加、毛利率降低、運營利潤/虧損率和淨利/虧損率的絕對值數字變小;對現金流量表的影響是運營現金流的會計項目增加,投資現金流的會計項目減少。

從神州租車新的招股書可以看到,處置二手車的銷售收入和二手車的銷售成本基本相當;意味著神州租車二手車業務並沒有從公司外部購入二手車獲得銷售收入。所以,評估神州租車經營的利潤率情況應該扣除處置二手車收入更合理;表中所計算的淨利潤率和EBITDA率都是以租賃業務營收為分母計算的。神州租車2014年Q1實現淨利潤9800萬元人民幣,扣除期權支出和未通過年檢車輛的閒置成本之後的淨利是1.6億元人民幣。

在資產負債方面,神州租車的資產負債率相比兩年前還提高了1.2個百分點,達到97.3%;這與租車行業的重資產性直接相關;美國租車公司安飛士的資產負債率也在這個水平。不過與國際租車公司不同的是,神州租車在目前57.35億的貸款和應付股東款項中,有41.6億是由聯想擔保的貸款;神州租車希望IPO後獲得資金改善現金流後擺脫對聯想的依賴保持自身財務的獨立性。

作者:吳桑茂

聲明:文章發表時,本人及本人所在機構未持有$神州租車(CARH)$ 任何倉位;文章所述內容不構成投資建議。

從神州租車招股書看中國租車市場情況 從易

http://xueqiu.com/6313049521/29709102$神州租車(CARH)$ 已經提交了IPO招股書,準備在港交所上市。租車這個行業在地域廣闊、人口眾多的國家是有很大市場的,美國是比較好的參照;已經有了赫茲(120億美元)、Enterprise、安飛士(60億美元)等大型租車集團,還有ZipCar等新型租車公司。中國的租車市場比美國市場更大,原因後面再說;先看看神州租車招股書中引用的羅蘭貝格的數據說的中國租車行業目前的現狀。

1、中國租車行業前景

羅蘭貝格數據顯示,中國租車市場規模從2008年的90億元增長至2013年的340億元,年複合增長率為29%;車隊數量則從2008年的10萬輛增至2013年36.9萬輛,複合增長30%。預計2018年中國租車市場規模將增至650億元,車隊數量達到77.9萬輛。

租車行業又分為短租和長租兩大塊,短租是指租期低於90天的業務,超過90天的則劃分為長租市場。中國短租市場的增速比全行業的增速又更快。

中國短起汽車租賃市場規模從2008年的10億元增至2013年的60億元,年複合增長率32%;該增速遠高於同期巴西、美國、日本、德國的短租市場年複合增長率13%、6%、2%、2%。預計到2018年,中國短起汽車租賃市場規模將達到180億元,年複合增長率約27%。

中國租車市場行業增速遠高於歐美發達國家,主要是因為中國這幾年的汽車保有量增長飛快,而租車市場又還處於發展的早期階段;租車市場滲透率(租賃車輛數佔車輛總數比例)還很低。羅蘭貝格數據顯示2012年只有0.4%,而同期的日本2.5%,美國1.6%,韓國1.4%,巴西1.3%。

這裡可以看到,日本的租車市場滲透率高於美國;主要是因為日本的人口密度高,在大城市的持有車輛成本高;當然人口密度高的城市公共交通發達後對駕車出行依賴也降低。

再來看中國,國土面積和美國差不多,人口是美國的四倍;在全國人均GDP還不到1萬美元的時候就已經出現了北京、上海等城市的限牌政策。這裡有城市規劃不合理的因素,更主要的是人口密度太大導致的城市交通傭擠而不得不採取的降低城市交通壓力的措施。這樣的環境下必然推高車輛持有成本和降低自有車輛帶來的便利和舒適度。美國現在人均擁有的汽車數為0.7輛左右,假設中國的國土面積上承載車輛數和美國一樣,中國的人均車輛數隻有0.2輛左右。所以,中國人更多的休閒旅遊需求和商務用車需求需要由租賃車輛來滿足。從這個角度說,中國的租車市場會比美國大許多。

2、中國租車行業的特殊國情

神州租車在招股書中表示,2013年每月平均有7624台車輛因為不能通過兩年一次的年檢而暫停租賃業務,產生2.985億元的閒置成本。出現這項費用是因為中美之間對汽車租賃行業的一項很大的政策差異。

在美國,出租車輛的相關責任是跟著租車人走的;而中國是跟著車走的。所以在美國,租車人租賃的車輛出現超速、闖紅燈等違規時,是直接記在租車人的頭上的;但是在中國是記在車輛上面的。所以美國的租車公司把車輛租給租車人後就不需要管什麼了;而中國的租車公司除了對車輛的運維之外,還需要替用戶扣繳罰款。中國租車公司一般用戶違章方面的預扣款是2000元,如果遇上奇葩的用戶超過了2000元的罰款;那租車公司就得向用戶追款或墊付了。

更難搞的是中國還有個扣分一說。雖然用戶的違規罰款大多數是在2000以內的,租車公司收到罰單後直接扣款就行,不會太麻煩,墊款的比例也不多;但是扣分這條確實棘手。用戶不去處理扣分基本沒多大影響,而且要用戶親自去執行扣分處罰也不像罰款那麼容易;但是對租車公司來說,一輛車上記的扣分多了就會在年檢上遇阻。不過,這項政策在2014年9月1日後就會改變了,將從之前的兩年一檢改成六年一檢;租車公司的租賃車輛一般三年就會當做二手車處理掉,就不再受年檢的影響了。不過,不知道有扣分未處理的車輛會不會影響二手車的銷售。

在中國還有項特殊的政策是限牌和限行:

截至2014年6月已經有北京、上海、天津、廣州、貴陽、杭州六個城市實行了車輛牌照發放限制;這對租車公司來說是個很大的困擾。如果想要擴張車隊時要進行正常的搖號或者拍賣程序,要麼是時間拖延得很長、要麼是拿到牌照的代價很高。像在北京還好一些,政府每年會根據租車公司的納稅額派發一些牌照;但像在上海等一些地方只能通過拍賣方式獲得牌照就會很大地限制租車公司車隊的擴張。所以,許多租車公司為了應對城市限牌帶來的車輛擴張煩惱,採取了在限牌政策執行前大批量採購新車佔牌措施。這樣雖然在一定程度上緩解了未來擴展的煩惱,但一次性大批量採購新車肯定是遠超市場需求的;又會導致車輛限制從而帶來無形的閒置成本開支;即使是調派到外地租賃,也需要額外的調車和管理成本。

在北京、南昌、貴陽等對車輛限行的城市並未對租車公司豁免,遇到車牌限行時也會罰款,產生的費用也需要租車公司承擔。這也是中國特殊政策環境下開展租車業務的額外成本。可以說,在中國開展租車業務比美國確實複雜許多。

3、中國租車行業現狀及增長空間

雖然在中國開展租車業務不容易,但因為市場巨大,也有許多的創業者投入到這個領域來。同時,因為租車又是個資本驅動的重資產行業;早年獲得聯想大力支持的神州租車已經在行業樹立了寡頭地位。

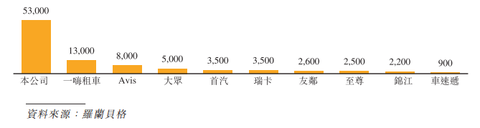

羅蘭貝格的數據顯示,2013年,神州租車以5.3萬輛車隊規模穩居中國租車公司第一的位置;是第二名一嗨租車的4倍;是第二名到第十名的租車公司總車輛數(3.6萬輛)的1.5倍。

雖然神州租車已經有了5.3萬輛的車隊規模,車輛數也遠超其他競爭對手;但中國前五大租車公司的市場佔有率依然還很低,僅為14%。美國、德國、巴西前五大租車公司的市場佔有率分別達到95%,91%和58%。

短租汽車市場

如果從汽車租賃行業的細分市場看,中國前五大租車公司在短租汽車的市場佔有率也依然很低;神州租車在整個短租汽車市場的地位也類似,遠超第二名一嗨租車,並且超過後面9名的總和。

查看原图單獨從短租汽車市場看,中國短租汽車市場的行業集中度高於整體汽車租賃市場的行業集中度。羅蘭貝格的數據顯示,2013年神州租車在短租汽車市場佔有率為31.2%,一嗨為8.1%,至尊為1.9%,瑞卡1.9%,安飛士1.2%;前五大短租汽車公司的市場佔有率達到了44.3%。

查看原图單獨從短租汽車市場看,中國短租汽車市場的行業集中度高於整體汽車租賃市場的行業集中度。羅蘭貝格的數據顯示,2013年神州租車在短租汽車市場佔有率為31.2%,一嗨為8.1%,至尊為1.9%,瑞卡1.9%,安飛士1.2%;前五大短租汽車公司的市場佔有率達到了44.3%。 查看原图神州租車在2013年市場佔有率的增速上也是最快的,兩年間提高了11.4個百分點;其他租車公司的市場佔有率提高都不到1個百分點;至尊租車的市場佔有率還下降了0.8個百分點。

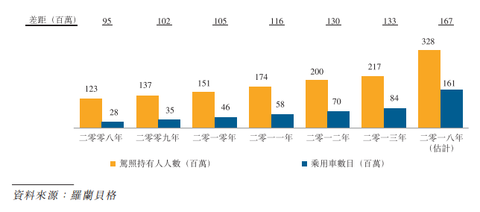

查看原图神州租車在2013年市場佔有率的增速上也是最快的,兩年間提高了11.4個百分點;其他租車公司的市場佔有率提高都不到1個百分點;至尊租車的市場佔有率還下降了0.8個百分點。隨著中國駕照持有人數的增加,以及旅遊人數的快速增加和旅遊消費能力的大幅提高;中國短租汽車市場還有很大的發展空間。

羅蘭貝格的數據顯示,2013年中國持有駕照人數約為3.28人,而中國有近14億人口;未來還會增加幾億駕照持有人。另一方面,駕照持有人數和私家車保有量又還有巨大差距;這給短租汽車市場提供了很大的發展空間。

查看原图羅蘭貝格數據還顯示,中國自駕休閒遊從2008年的38萬增至146萬,年複合增長31%;預計2018年達到477萬,年複合增長27%;自駕商務游從2008年的128萬增至2013年的467萬,年複合增長29%,2018年至970萬,年複合增長16%。

查看原图羅蘭貝格數據還顯示,中國自駕休閒遊從2008年的38萬增至146萬,年複合增長31%;預計2018年達到477萬,年複合增長27%;自駕商務游從2008年的128萬增至2013年的467萬,年複合增長29%,2018年至970萬,年複合增長16%。中國GDP剛達到7000美元,正式旅遊業的高速發展期;旅遊全行業每年都保持10%以上的增速。隨著中國旅遊業的快速發展,中國短租汽車租賃市場也會繼續高速增長。

長租汽車市場

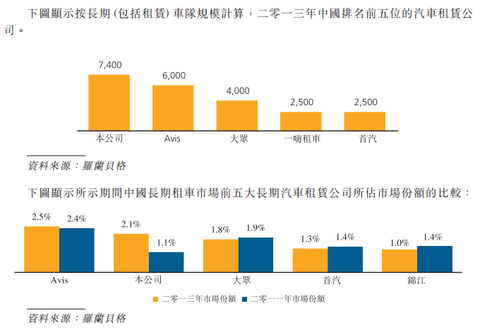

中國長租汽車市場的集中度依然還很低,2013年前五大公司的市場佔有率只有8.7%。不過,前五大公司的市場佔有率比較平均,雖然神州租車車隊規模依然是第一位,但相對優勢沒那麼明顯了。

查看原图註:圖表來自招股書,不過車輛數和市佔率對應不上;車輛數是神州第一,市佔率是安飛士第一。

查看原图註:圖表來自招股書,不過車輛數和市佔率對應不上;車輛數是神州第一,市佔率是安飛士第一。羅蘭貝格的數據顯示,2008年70億元增至2013年240億元,年複合增長28%;預計2018年到400億元,年複合增長11%。隨著中國企業用車的增長和政府公務用車(目前保有量約400萬輛)的改革;中國的長租汽車市場也會繼續快速增長。

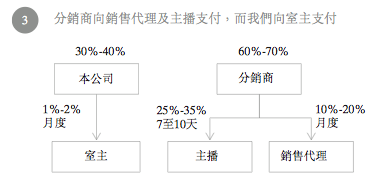

天鴿(9158)的商業模式:沒有公會如何激勵主播? 從易

http://xueqiu.com/6313049521/29889073現在大家應該都知道9158、新浪SHOW、YY音樂、六間房等都是通過用戶送禮物來盈利的;但最早做這行時傅政軍其實是靠收每個房間10元的月費生存下來的。所以,到現在天鴿的平台上也還有VIP付費房間;當然,這已經不是收入的主要來源了。不過,就算是通過用戶送禮物盈利;不同的平台間也不一樣。天鴿並沒有像YY音樂一樣引入公會,而是引入了經銷商機制;而且像9158、新浪SHOW等一個平台上面只有一個經銷商,經銷商在同一平台間沒有競爭關係。那天鴿的生態系統是怎麼運作的呢?

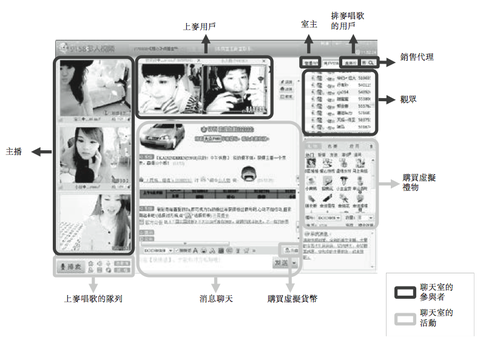

天鴿互動線上業務的商業模式

查看原图要講天鴿互動的生態系統需要先瞭解他通過禮物系統構建起的貨幣體系。拿9158平台舉例,用戶可以用虛擬貨幣購買鮮花、飛機等禮物;這些虛擬貨幣和禮物都是由9158系統生成的,相當於是個貨幣發行的過程。一個房間裡的多個主播或用戶收到禮物時9158會拿走20%以上的分成。比如一個用戶送給主播價值100個虛擬幣的鮮花,主播可以得到80個虛擬幣,9158獲得另外20個虛擬幣。被9158拿走的這20個虛擬幣就消失了,相當於是貨幣的一個消耗過程。

查看原图要講天鴿互動的生態系統需要先瞭解他通過禮物系統構建起的貨幣體系。拿9158平台舉例,用戶可以用虛擬貨幣購買鮮花、飛機等禮物;這些虛擬貨幣和禮物都是由9158系統生成的,相當於是個貨幣發行的過程。一個房間裡的多個主播或用戶收到禮物時9158會拿走20%以上的分成。比如一個用戶送給主播價值100個虛擬幣的鮮花,主播可以得到80個虛擬幣,9158獲得另外20個虛擬幣。被9158拿走的這20個虛擬幣就消失了,相當於是貨幣的一個消耗過程。當然,在他們的系統裡面,不僅主播可以收到虛擬幣;用戶也可以收到虛擬幣。比如,用戶排麥上去表演,也有用戶會送鮮花給她;主播收到的虛擬幣也可以送給用戶以活躍氛圍。普通用戶獲得的虛擬幣會繼續用於購買禮物在系統內消耗掉,主播獲得的虛擬幣也一樣,沒法兌換成貨幣直接獲得收入。這樣,不管是主播還是用戶的虛擬幣都是在系統內通過送禮物的形式不斷地消耗的。

有了這套貨幣體系之後,9158的商業體系其實已經形成了閉環;特別是在公司自身定位的大眾娛樂平台模式下(參見:http://xueqiu.com/6313049521/29888934),用戶的自娛自樂就可以讓這套體系很好地運行了。但是,這樣的體系裡主播就體現不出與普通用戶不同的價值。主播的付出比普通的用戶多,也是一個房間是否有意思的關鍵人物;如果要讓他比普通排麥上演的用戶更具專業性或者演出時間更有規律性,就需要額外的激勵才能讓他們做得更好。另外,用戶購買禮物也需要一些指導;如果一些人去主動聯繫用戶也會帶來更多的消費。所以,為了讓這個系統更高效地運行,應該對主播和銷售進行激勵;這種激勵可以由公司直接做,也可以引入第三方來做。

天鴿採取的是通過第三方經銷商的模式對主播和銷售進行激勵的。如前面講的貨幣體系已經自成閉環,激勵機制可以是另外一套獨立運作的體系;經銷商可以根據主播獲得貨幣的量給予一定的現金獎勵,也給與銷售一些分成來完成另外一個閉環。

查看原图

查看原图如上圖顯示的,相當於天鴿以禮物價值的30-40%的折扣價賣給經銷商(分銷商),經銷商自己決定向用戶賣多少錢;如果是按原價銷售經銷商可以獲得禮物價值的60-70%。經銷商獲得這些錢之後需要給銷售代理發一部分成,另外也要給那些優秀的主播發一些工資。所以,天鴿只需負責系統的搭建,給一些優秀的專職室主一定獎勵;對主播和銷售代理的激勵都是由經銷商做的。

說到這裡應該有人可能擔心,如果經銷商不干了,帶著一幫主播和銷售走了對平台的影響會很大。天鴿採取的解決方式是:將經銷商與主播和銷售的經濟關係都綁定到他們的系統裡。銷售代理銷售虛擬貨幣都是需要先將貨幣全額充到他們的系統內才會發放貨幣;主播和銷售代理的各種資料也都會在天鴿的系統內存檔。在運營上面,天鴿也和主播、銷售都有直接的溝通。所以,經銷商更多的是對主播和銷售的激勵;沒有很強的控制能力。

2013年,經銷商銷售的禮物量佔到了天鴿所有平台禮物銷量的85%左右;剩下15%左右的禮物是用戶直接通過天鴿系統充值的,這部分充值不需要和經銷商分成 。(詳細數據參見:http://xueqiu.com/6313049521/29860861)

O2O:線下KTV

除了線上這一套商業模式,傅政軍還在構建與線下KTV互動的娛樂產業。

在「9158為什麼顯示三屏」(http://xueqiu.com/6313049521/29888934)裡提到,傅政軍認為天鴿的產品基因是用戶之間的互動;或者說是大眾娛樂。在我們線下的生活中,一個典型的大眾娛樂的方式是去KTV唱歌。我們願意付費去KTV唱歌(也可以說是表演)是因為我們唱的過程中獲得了快樂,或者說聽著自己的朋友唱歌獲得了快樂。這種追求快樂的動力和那些不為賺錢在9158或者新浪show上面表演的人的驅動力本質上說是一樣的;都是為了自Hi,也希望有更多的人可以欣賞自己的才藝。

基於這一點,天鴿線上的娛樂房和線下的KTV之間就有了結合點。作為一個在KTV裡唱歌的人,那些自認為嗓音不錯的人肯定是希望有更多的人可以聽到她的歌聲的;當然,如果有人為她喝彩那她就更高興了。天鴿打造的產品就很好地滿足了這部分人的訴求。

首先,他們在KTV廳裡加了一個攝像頭,並可以把視頻接入線上的房間;只要排麥排上了,線上房間裡的人就都可以在電腦屏上看到KTV裡的人,聽到裡面唱的歌、說的話。另外,線上的用戶也可以與KTV裡的人通過文字互動,可以送虛擬禮物活躍氛圍。當然,主播在其中調節氛圍也很重要,所以主播的屏也會顯示在KTV裡的電視屏上。試想,之前你唱歌只有跟你一塊的幾個朋友鼓鼓掌;現在除了這些朋友外,還有許多陌生人通過文字或花來為你喝彩;是不是會讓你興奮許多呢?

當然,不是每個人都願意把自己唱歌的視頻放到網上去;但會希望同去的朋友更多地為自己喝彩。所以,天鴿開發了一個APP連接KTV系統,朋友可以通過APP給唱歌的人送禮,在屏幕上呈現;這樣也可以提供更好的氛圍。

另外,天鴿也在點歌系統裡加入了評分系統,會把KTV或者線上唱的最高分顯示在歌曲後面;用戶可以進行挑戰。在KTV房外面,用戶也可以通過挑戰的方式獲得優惠;一種是自己唱到90分以上免一小時包廂費,或者與駐場的女歌手PK,贏了獲得一個免費的果盤。

通過這種線上和線下的連接,天鴿進入了一個更大的市場;即擴大了用戶基數、增強了用戶粘性;又將他構建的線上那套貨幣體系發展到了線下的場景中。

不過,這些產品目前還處在初期階段,系統和商業模式都還需要進一步地完善。目前天鴿已經在杭州開了兩家試驗店,其中一家在長征學院旁邊;叫新浪好聲音KTV,想去調研的朋友可以去體驗下。

港股、美股開戶請進IB盈透官網:https://www.ibkr.com.cn/mkt/?src=snowball4

文/i美股資產管理 吳桑茂

聲明:文章發表時,本人及本人所在機構未持有天鴿集團任何倉位!本文所述內容不對相關股票構成任何投資建議。

天鴿(9158)與YY音樂對比 從易

http://xueqiu.com/6313049521/299669239158和YY音樂是在線視頻社交領域裡最大的兩個玩家;兩者接下來的發展方向雖然不盡相同,但目前依然都是依靠知名主播的粉絲效應帶來主要收入的盈利模式。下面通過天鴿各平台和YY平台的一些運營數據的對比來看看兩個平台的異同。

營收與毛利

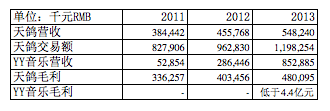

查看原图關於天鴿與YY音樂的營收高低有一些爭議;因為天鴿公佈的營收並沒有把經銷商的收入算進去,事實上他也沒法準確地計算經銷商獲得了多少收入,因為虛擬幣的終端銷售價格是由經銷商定價的,而經銷商的定價也可能是浮動的,所以很難統一的計算。上表中寫的交易額也只是根據天鴿招股書公佈的直銷收入和經銷商收入佔比推算出來的虛擬貨幣的面額總值(參見:http://xueqiu.com/6313049521/29860861);這個數值會相對於用戶在天鴿所有平台花費的錢大一些,因為用戶購買的時候是享受了折扣的,所以並沒有付那麼多錢。

查看原图關於天鴿與YY音樂的營收高低有一些爭議;因為天鴿公佈的營收並沒有把經銷商的收入算進去,事實上他也沒法準確地計算經銷商獲得了多少收入,因為虛擬幣的終端銷售價格是由經銷商定價的,而經銷商的定價也可能是浮動的,所以很難統一的計算。上表中寫的交易額也只是根據天鴿招股書公佈的直銷收入和經銷商收入佔比推算出來的虛擬貨幣的面額總值(參見:http://xueqiu.com/6313049521/29860861);這個數值會相對於用戶在天鴿所有平台花費的錢大一些,因為用戶購買的時候是享受了折扣的,所以並沒有付那麼多錢。而YY音樂的營收就是他從用戶那邊實際收到的錢,因為他們中間沒有經銷商。如果拿天鴿的交易額和YY音樂的實際營收對比,天鴿所有平台的收入是YY音樂收入的1.4倍。但和訊的那篇「9158招股書稱已超YY份額 後者回應營收超其兩倍http://xueqiu.com/4189182977/29911237 @王毅_中環資產」引用YY娛樂負責人的話稱天鴿的交易額數據裡包括了自消費和折價等數據,用於計算市場份額不科學。這點確實是的;但直接用營收對比也不太科學。所以,我們很難計算兩者準確的市場規模;但通過毛利潤我們可以判斷下大體的情況。因為毛利基本是排除了這些因素的影響,也可以體現平台的變現能力。

天鴿的毛利潤已經明確給出來了,是4.8億元;但YY音樂的毛利潤和其他業務是混合在一塊的。但YY的高管在電話會議中曾表示,YY音樂的毛利率略低於其他業務的綜合毛利率。我首先假設YY音樂業務毛利率和其他業務綜合毛利率一樣,然後根據音樂業務的營收佔比計算得出的音樂業務毛利潤是4.4億元人民幣;所以YY音樂的實際毛利率是低於這個數值的。這就是說,YY音樂2013年的毛利潤是低於天鴿的。所以,從這個角度說,天鴿目前確實是中國第一大視頻社交平台。

從上表還可以看出,天鴿的營收這三年間基本處於平穩增長期了,年均增速20%左右;而YY音樂在2011年才開始加大變現,2012和2013年營收穫得442%和198%的增速,遠超天鴿。YY音樂能夠獲得這麼快的增長得益於他龐大的用戶基數。

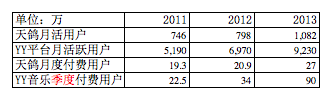

運營狀況

查看原图YY音樂的用戶主要是由玩遊戲的YY語音遊戲用戶轉化而來的,2012年Q3最後公佈的月活數據是2657萬,大幅超過當時天鴿所有平台的月活數798萬,也超過了天鴿2013年底的平均月活數1082萬。如果以2012年Q3的YY音樂活躍用戶數佔YY平台月活數的比例計算2014年Q1 YY音樂的月活數是3686萬,是天鴿的三倍多。

查看原图YY音樂的用戶主要是由玩遊戲的YY語音遊戲用戶轉化而來的,2012年Q3最後公佈的月活數據是2657萬,大幅超過當時天鴿所有平台的月活數798萬,也超過了天鴿2013年底的平均月活數1082萬。如果以2012年Q3的YY音樂活躍用戶數佔YY平台月活數的比例計算2014年Q1 YY音樂的月活數是3686萬,是天鴿的三倍多。因為YY音樂的活躍用戶比天鴿高很多,所以他的付費用戶也在2013年超過了天鴿。不過,上表中的數據裡天鴿的是月付費數據,而YY音樂的是季度付費用戶數據;月付費用戶會比季度付費用戶數的三分之一高一些,因為有的用戶在一個季度多次付費。所以,YY音樂的付費用戶並沒有天鴿付費用戶的三倍多,因為YY音樂的用戶付費率目前還比天鴿低。

天鴿的付費用戶比YY音樂少,但在交易額上卻高於YY音樂,是因為天鴿的用戶在其平台花費的ARPU更高;目前約是YY音樂用戶同口徑ARPU的一倍多。不過,YY音樂的ARPU還在上升,而天鴿的ARPU已經趨於平穩,2013年還略微下降。

盈利情況

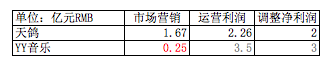

查看原图前面提到YY音樂的用戶主要靠YY語音的遊戲用戶導流;所以他的用戶獲取成本極低,甚至YY整個公司都只在市場營銷方面沒花什麼錢。2013年歡聚時代披露的全公司市場營銷費用開支才2500萬元人民幣,而天鴿則花費了1.67億元人民幣。所以,YY音樂的利潤率會高於天鴿。粗略估算,YY音樂2013年的利潤是天鴿的1.5倍左右;214%的增速也高於天鴿30%的增速。

查看原图前面提到YY音樂的用戶主要靠YY語音的遊戲用戶導流;所以他的用戶獲取成本極低,甚至YY整個公司都只在市場營銷方面沒花什麼錢。2013年歡聚時代披露的全公司市場營銷費用開支才2500萬元人民幣,而天鴿則花費了1.67億元人民幣。所以,YY音樂的利潤率會高於天鴿。粗略估算,YY音樂2013年的利潤是天鴿的1.5倍左右;214%的增速也高於天鴿30%的增速。美股開戶請點擊:http://www.fortune688.com/LandingPages/v3/FormPage.aspx?subid=106 … …

文/ i美股資產管理 吳桑茂

聲明:文章發表時,本人所在機構持有$歡聚時代(YY)$ 多頭倉位,未持有天鴿任何倉位!本文所述內容不對相關股票構成任何投資建議。

Next Page