- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

兩岸三地:美干預自由市場 Uncle Ray

2008-09-25 AppleDaily過 去一個星期,相信金融市場是過去10年最動盪的時候,雷曼申請破產保護令,一夜之間,不少投資者損失慘重。一直以自由市場、資本主義大本營自居的美國政 府,竟然國有化AIG,更採取激進措施,禁止沽空900多隻金融股,又拋出7000億美元救市基金。另一邊廂,美國在亞洲區的親密盟友,有錢出錢,野村購 入雷曼的亞洲業務,而UFJ則入股大摩,美日果然是真朋友。相反,中國投資有限公司(中投),朋友有難,見死不救。美國政府宣佈救市措施後,香港擁護自由 市場的原教旨主義者,一言不發,沒有跳出來大罵違反「自由市場」原則,干預市場運作。

野村購雷曼亞洲業務

自雷曼事件後,筆者 有一位讀哲學兼炒股的朋友,以「casino capitalism」來形容美國現今的制度,又頗為有趣。回到香港,電視播出民主黨為那些買了雷曼「mini bond」的投資者,舉行聲討大會,證監會、金管局及某大銀行的代表人,灰頭土臉在解釋有關的跟進工作及法律程序,對於輸錢的投資者,解釋等於掩飾。螢幕 所見,不是一臉惘然,就是咬牙切齒,今次是自正達爆煲後,最多小投資者受傷的金融事故。

應防事件再發生

筆者很不明白的是,為甚麼金管局、證監會容許銀行向小投資者推銷衍生工具的產品?市面上的accumulator、牛熊證等都是Option-related的金融工具,不少資深投資者都損手,何況是電視所見的阿公阿婆。

據過往經驗,這些小投資者相信要接受現實。塵埃落定後,當局千萬高薪的所謂「精英」能否提出有效的方法,防止相類似事情發生?

Uncle Ray

兩岸三地:積極不干預名存實亡 Uncle Ray

2008-11-11 AppleDaily自 港英到現在,香港政府一直以「積極不干預」為政策背後的指導思想,但問到這個口號的實質內容,政府的解釋一直是支支吾吾,只能說「如果市場失效時,政府就 必須干預」,但甚麼是市場失效?西隧在車流大跌時,違反經濟規律大幅加價,是否市場失效?政府施壓要銀行向雷曼苦主賠償,是否市場失效?油公司、街市豬 販、菜販加快減慢,是否市場失效?By the way,12萬港元一個月的政治助理及「搓my breast」的特首辦高級影印員,又是否市場失效?

該管不管

香 港管治班底之差勁,相信連溫總也始料不及。中台三通,香港航運業、物流業、金融業、旅遊業面臨前所未有的挑戰,只草草了事地動用六、七百萬港元在台灣成立 代辦處,完全沒有任何針對性的部署;星展、高盛等大行紛紛裁員,銀行收緊水喉,中小企倒閉潮山雨欲來,港府無動於衷,除了成立甚麼「機遇」委員會外,一籌 莫展。曾特首與老董的距離大幅拉近,相信明年七一,人山人海的盛況又會出現。電台節目聽到陳局長大談政府一早已預知香港經濟變差,正好證明政府有預知能 力,但沒有處理好危機的能力,God bless Hong Kong。

肥上瘦下

目前政策的結果是大財團得益,但低下階層市 民出路及利益受損──領匯扼殺小商戶的生存空間,以禽流感為藉口趕絕雞販的生計,增加300元生果金又要入息審查;相反,紅灣半島、兩電那「搞笑」的 9.9%利潤協議、梁展文事件及東隧加價,總之大財團就肚滿腸肥。這都是「社民連」上位的背景。香港的堅尼系數是全亞洲最高,金融海嘯、超級富豪輸錢,從 好的方面想,香港的貧富懸殊拉近了一點。Uncle [email protected]

要干預有心無力 左丁山

2011-2-27 AD

|

||||||

|

梁振英出席二月 二十二日之「明天更好基金」午餐會,發表演講,在發問環節,有人問及政府對中小企之援助等等,梁振英話在預算案宣讀前二十四小時,一啲敏感題目不宜評論, 左丁山認為啱吖,有理由呀,梁先生係行政會議召集人,可能知道預算案內容嘅噃。但坐在左丁山身邊嘅一位資深政治版編輯細細聲咁講:「作狀咩,佢應該唔知道 預算案內容嘅,行政會議成員要等到二月二十三日早上先至可以睇到預算案文本。」哎吔,呢個係正常保密程序啫!依家特區政府鍾意放風,不少消息早已出現在政 府友好報紙,譬如一早有報道話煙草稅增加四成,結果財政司司長宣佈增加41.5%,真係靈過鬼。既然報紙記者都未卜先知咯,梁振英身為行政會議召集人,卜 卦仲準繩啦,所以佢答話不便作答,可能並非作狀。 財政司司長宣佈優惠補貼一大堆,寫晒出嚟就填滿一張原稿紙,左丁山有份嘅優惠就係一千八百 元電費及免一年差餉(每季上限一千五百元),點都叫做執番幾粒沙。政府既然有七百一十三億元盈餘,派番啲糖果點心俾市民,亦算正常,無可埋怨。但將來點 呢?曾司長事前聲稱市場不完美。市場只是一件工具,政府在必要時干預市場,才可以保住市民生活,不少人要求政府採取更主動的角色。 講就天下 無敵嘞,但政府內部有甚麼「干預的機器」?有甚麼部門做公共政策/經濟政策研究,為政府干預做干預的理論根據、為政府提供干預的方法?對唔住,我地到依家 都未見過,曾司長在「干預」方面,根本係「無兵司令」,只係得把口。本以為司長提出「大社會」概念,會有甚麼對策跟尾,誰知在預算案之中,只講派糖,不及 其餘,未免令啲干預派大失所望。政府曾花幾億銀為小巴安裝引擎過濾器,以為可以減少懸浮粒子,點知中大研究發現此舉反而增加更有毒嘅二氧化氮,影響市民健 康。呢件事顯示出政府干預反為害事,因為推出政策之前,根本未研究清楚推行後有甚麼後遺症。今年嘅預算案派錢幾百億元,幾乎人人得益,冇乜好反對,但係香 港經濟之長期發展,司長並無對策,講乜鬼干預呀! |

||||||

限制內地人買樓, 干預自由市場? 貓王炒股日記

http://ariesl0501.mysinablog.com/index.php?op=ViewArticle&articleId=3051503

股市不濟,我貓王覺得要到週未才找回自己,好整以暇,閱讀了一切舊文章。之前,我曾經介紹過任志剛引述了孔子思想做文章,現在再看覺它真的有點穿鑿附會吧!任志剛於2009年9月底正式從金管局退休,現時他仍然在金融界活躍。中投於去年中委任任志剛出任其國際諮詢委員會成員,任期2年,這亦是繼中國金融學會、建設銀行 (0939)之後,任志剛再度出任內地國有機構的職位。任志剛最近表示,本港樓市的關鍵是政府的政策風險會否有調整,他認為,政府有空間增加土地供應,但他反對限制內地人來港買樓,認為會干預自由市場。

干預就是好? 左丁山

http://hk.apple.nextmedia.com/template/apple_sub/art_main.php?&iss_id=20120417&sec_id=12187389&art_id=16253850&cat_id=255&coln_id=22昨日講及食肆之成本結構,好多時好多人一開口就鬧租金,話租金狂加逼使食肆加價,但業者反而指工資佔成本嘅比重更高。

地

鐵加價,好多市民大罵地鐵賺到盡,加幅超過市民加薪幅度,令普羅大眾苦不堪言,新特首亦話佢會重視地鐵加價,將來要諗吓辦法。睇吓數據呢,「南早」專欄作

家 Jake van der Kemp最鍾意拿出數字與人拗頸,據佢搵到嘅數字,自 1995年至今,香港名義工資( Nominal

Wage)嘅加幅,超過地鐵車費加幅甚多,地鐵如要追上,今年應該加價 20%以上!

不少社會評論員、政客噏得出就噏,甚少提出數字數據,純粹憑

感覺,唔怪得「蘋果」財經版有個專欄要求「寫稿要有理性」,譬如超市加價,必然被罵謀取暴利,超市減價,便被痛罵「掠奪性訂價,趕絕小商戶」,不加不減

呢?王國興議員話超市合謀訂價喎!去年「阿信」平價賣可樂,被傳媒捧為英雄,小企業挑戰霸權。哦,原來「阿信」嘅全年營業額高達五億元,被街坊小商戶指控

佢訂價太便宜,趕絕街坊小店,你話點算好?邊一個啱?

梁特首在北京話過往政府太迷信市場力量,以後政府會適當有為、適當干預。好吖,擺在目前就有領匯租金、超市訂價、阿信低價嘅市場問題,請問政府如何適當干預,唔通要實施物價管制,保證市民要排長龍買蔬果?

地

鐵加價及領匯私有化房委會商場,背後嘅經濟概念係「用者自付」,咁多人鬧地鐵與領匯,即係話好多用家唔肯,唔願,唔制「用者自付」。咁有乜辦法干預?有

嘅,就係政府放棄「用者自付」嘅原則,改用社會主義方式,採取「納稅人津貼制」,以地鐵做例子,即係話要所有其他「成世唔搭地鐵之納稅人」要答應用公帑津

貼地鐵車資,以交換不加價!收購上市公司並不太困難,只要政府以大股東身份,向地鐵提出全面收購,明益小股東就掂,收購後每年政府撥錢俾地鐵津貼車資咪得

囉,引伸落去,全部公共交通國營化,永不加價,人人歡喜,社會主義萬歲!

香港出手干預,熱錢重拾對港股的興趣

http://wallstreetcn.com/node/19418Marketwatch: 熱錢持續流入中國境內,特別是香港。這促使香港金管局週二干預了外匯市場,也意味著香港本地股市可能繼續上漲。香港恆生指數週三收市時上漲0.3%,已經接近14個月內的新高點。

香港金管局週二干預外匯市場以降低港元匯率。金管局發言人表示,該機構分別在東亞交易日和稍後的常規紐約交易時間段裡操作,總共賣出了12.5億美元外匯,是一週之內的第二次干預行動。而金管局此舉為2009年以來第二次在世界貨幣市場上給港幣降溫。

上週五,金管局在港幣兌美元匯率觸及規定中最高點的7.75後賣出了46.7億元港幣。

香港的策略師表示,熱錢流入香港意味著國際投資者對中國經濟恢復有信心,因此重拾對香港股市的興趣。

法國農業信貸銀行高級經濟策略師Dariusz Kowalczyk指出:「我確信中國股票估值低廉,或許現在的跡象標誌著低廉估值正在吸引機構投資者的注意。」

Kowalczyk表示他近期在香港買入了跟蹤港股指數的ETF,寄期望於在中國增長動力的憂慮逐漸消散之時港股指數可以升高。

Kowalczyk並不清楚資金流入特區的趨勢還可以延續多久。

大和資本市場分析師表示,香港金管局這次的干預措施和2008年2009年全球金融危機時改採取的相比要弱得多,當時許多投資者都將港元看作是安全的避險天堂。

熱錢湧入早於干預前 市場先生自語

http://mrmarketofhk.blogspot.hk/2012/10/blog-post_30.html根據報導, 為應付熱錢流入推高港元匯價, 上星期金管局於5天內4度出手, 前後已向市場注資143.5億港元.有朋友問筆者, 銀行每天都有客戶將美元換港元, 為何今次會驚動到金管局出手. 筆者嘗試舉個比喻去說明. 假設有個拍賣網站, 裡面有股票和房地產可以買賣, 但交易必須用指定的網幣, 而官方的匯率是一美元可以換到7.8元網幣. 但網幣真正的匯率是浮動的, 就像其他商品的價格受供求關係影響一樣, 如果市場上網幣的需求多, 網幣的匯價便會上升, 例如一美元只能換到7.77元網幣, 如果市場上網幣的需求少, 相反美元的需求多, 網幣的匯價便會下跌, 例如一美元可以換到7.83元網幣. 網主規定網站裡的交易商必須持有一定水平的網幣, 以維持足夠的流動性. 當有客戶用美元向交易商A換網幣的時候, 如果交易商A本身沒有足夠的網幣, 又或者交易商A想保留多一些網幣, 便可以向其他交易商問價. 網主規定交易商每當有其他交易商詢問網幣的匯率時, 必須報出買賣價. 理論上, 當某交易商極不願意沽出手上的網幣時, 可以報出一個非常貴的價錢, 例如一美元只能換到5元網幣, 如果個個交易商都持有同樣立場, 網幣的匯率便暴漲至1美元對5元網幣. 相反, 如果某交易商極之需要美元, 便可能報出一個非常低的價錢, 例如一美元可以換到10元網幣. 為了避免網幣的匯價嚴重偏離7.8元的官方水平, 網主推出強方兌換保證和弱方兌換保證措施. 當網幣需求強勁推高匯率時, 網主會在7.75強方兌換保證水平向交易商沽出網幣, 相反當網幣面對強大沽售壓力網主便會在7.85強方兌換保證水平向交易商收回網幣.

熱錢流入就好像某天交易商A突然收到order要大量兌換網幣, 而且order持續一段時期. 於是交易商A向其他交易商要求報價. 交易商B手上有一批網幣的成本是7.78元, 於是報出7.775元賺取50點子利潤. 交易商A全數接受交易商B沽出的網幣. 交易商C見到7.775元有成交, 心想賺多20點子於是報出7.773元, 網幣又被交易商A全數接受. 其後其他交易商繼續抬高匯率也通通被交易商A接受. 漸漸地市場上的交易商察覺一些現象: 第一, 交易商A接了大order, 第二, 誰報價先和報價低誰便蝕底. 於是個個交易商都不大願意低價出售手上的網幣, 即使要報價, 也只是報7.75元甚至超越強方兌換保證水平. 於是觸動網主以7.75強方兌換保證水平向市場拆出網幣. 當網主的干預行動發揮效力而網幣的需要漸漸被滿足後, 開始有交易商願意以低於強方兌換保證價出售網幣, 甚至有交易商需要美元因而報出更低價, 網幣的匯率便會漸漸遠離強方兌換保證水平, 熱錢流入之勢趨向緩和.

筆者不清楚今次是否真的有熱錢流入本港, 但可以肯定2點. 第一, 熱錢一定不是於大家見到新聞報導金管局向市場注入港元才開始流入, 而是當熱錢已經流入相當金額和日子之後, 有心人士才迫使當局出手而導致"熱錢流入"的新聞暴光. 第二, 熱錢一定是有利可圖才流入本港, 而且利潤一定有相當水平才足夠轉身撤退, 以恆指為例十多巴仙升幅是最起碼的, 不過起點不是由今月17日傳媒開始報導熱錢新聞時的水平. 筆者於8月7日的文章指出當時市場執意向上只選擇好消息來反應, 因此相信下半年會有一個可觀的升浪, 恆指可望創出今年的高位. 極可能當時熱錢已經開始流入本港了.

匯市干預鬆手

http://magazine.caixin.com/2012-12-21/100475251.html是否繼續充當外匯市場上最大也是最後的買家?歷來並不公開回應這一問題的中國央行,今年似乎有了新的解答。儘管它仍然是每個交易日匯率中間價的定價者,但擔當角色正在蛻變。

臨近年末,外匯市場前所未有的人民幣連日漲停行情,印證了這一變化。這一局面持續達一個多月。至12月20日,人民幣兌美元即期匯率連續七個交易日未再觸及漲停,但市場對僵局是否就此打破,仍然不敢肯定。

「上週大行出手購匯後,市場流動性暫時有所恢復,但預計未來走勢仍是波動中趨於在漲停附近徘徊。」一位廣西城商行的外匯交易員告訴財新記者。

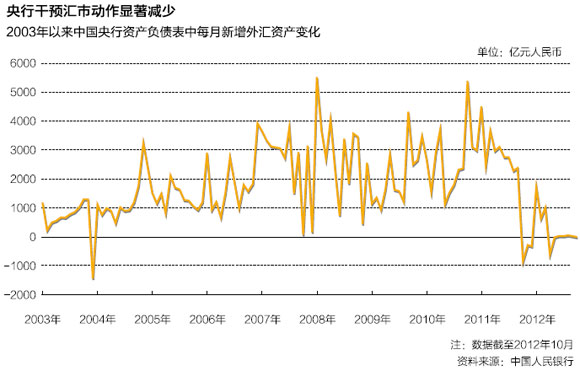

央行過多干預匯市,一直是中國匯率形成機制中備受詬病的環節。干預方式有兩種,一是量,即在交易中買入一定量的外匯,維持匯率穩定;二是價,即控制中間價。在交易量上干預是2003年以來、尤其是2006年以來慣用的方式。價格干預也一直存在,但由於央行通過購匯穩定匯率,收盤價與次日央行主導確定的中間價的偏離,不是那麼顯著。

中國社科院世界經濟與政治研究所研究員張斌認為,貨幣當局顯著減少入市購匯干預,是人民幣匯率形成機制的實質性進步。但目前看來,市場化的取向並不徹底,在中間價與前一交易日收盤價的連續性方面,進展還是不夠;如果不讓市場定價,減少交易量干預的嘗試是持續不下去的,「切不可再回到入市干預的老路上去。」

一位接近監管層的人士認為,央行如何退出匯市干預,仍在摸索期。是不是量和價的干預都一下子退出、完全不干預,仍在試探、摸索。

央行不再接盤

10月初開始,即期市場人民幣由此前的貶值預期轉為升值預期,外匯開始供大於求。但市場上曾經的大買家——央行幾乎不再接盤,商業銀行手中的外匯頭寸越來越難賣出。

央行外匯佔款數據的變化佐證了這一點。10月,人民幣即期匯率持續升值,但央行公佈的貨幣當局資產負債表顯示,央行外匯佔款僅為10.84億元,低於三季度人民幣貶值期間的月度新增外匯佔款規模。

同時,央行仍強力主導著中間價的定價權,中間價並未緊隨市場上強烈的升值預期。以11月15日為例,前一個交易日人民幣兌美元收於漲停價6.2252元,已經連續12個交易日漲停,但當天的中間價反而較前一日貶值24個基點,為6.2905元。

央行在外匯市場中交易量上的放手與價格上的干預,是人民幣連日漲停的主要原因。從10月底到12月上旬的絕大多數交易日中,人民幣兌美元的即期市場都觸及漲停,而且經常是在開盤不久價格就升至中間價上浮1%的上限。

「央行這樣做必然導致困境,」張斌認為,央行既要定價,而且價格不是市場供求平衡的價格,又不買入外匯來維持自己定的價格,金融機構就被迫持有很多外匯頭寸,而且如果人民幣升值,金融機構就會虧錢。

受外管局結售匯頭寸額度限制的商業銀行不堪其苦,期待央行購匯,同時也展開一輪博弈,每日一開盤價格即到漲停點,即期市場有價無市,交易量明顯萎縮。很多交易員認為,央行總不至於坐視即期市場死掉。

上述接近監管層的人士說,之前從來沒有出現過央行完全不入市的情況,這次嘗試,也在觀察在沒有干預的情況下,市場到底是什麼情況。

有交易需求的商業銀行被逼著想辦法自求平衡,轉而去不受中間價上下1%波動區間限制的短期外匯遠期市場,降低點差賣美元。11月,人民幣兌美元遠期T+0、T+1和T+3(1D)的交易量明顯增加。中國外匯交易中心的統計顯示,11月1D交易546筆、78.7億美元。而2011年12月至2012年10月,1D的月平均交易量為28筆、8.09億美元。

但其實,在中國外匯交易中心的產品指引中,T+0、T+1與T+2同屬於外匯即期交易,只是價格計算方法與其他遠期標準期限相同。12月3日央行的一紙通知,封上了T+0和T+1交易之門。《關於重申銀行間外匯市場即期交易範圍的通知》指出,T+0和T+1屬於外匯即期交易,適用即期交易的相關規定。

央行此舉屬堵漏之舉,但在外匯交易員看來不盡合理。上述城商行外匯交易員認為,T+0和T+1定為即期交易,其實並不合理,因為與即期存在外幣和人民幣的利差,價格不應該一致,央行的通知更加劇了流動性匱乏。市場只剩T+3可選,但很多銀行沒有衍生產品資格,幾乎所有城商行都沒有資格。

張斌認為,央行基於國際市場巨變,及中國宏觀經濟基本面的變化等因素,改變了外匯市場上的供求基本面,使得市場供求較以前更加平衡的情況下,乘勢而為,減少干預,引入了更富彈性的人民幣匯率形成機制,是實質性的進步。

2011年四季度以來,央行在外匯市場上買入外匯產生的貨幣當局外匯資產顯著下降。貨幣當局資產負債表顯示,2003年初至2011年9月,央行平均每個月在外匯市場上淨購入超過2000億元人民幣等價的美元;2011年10月至2012年10月,央行在外匯市場上平均每個月的淨干預量只有112億元人民幣。

|

市場化下一步

但很顯然,由於央行依然主導中間價,目前並未形成市場化的匯率形成機制。

減少干預是進一步市場化的小步嘗試。但張斌認為,如果最終還是不讓市場來定價,連續漲停的局面將繼續下去,減少干預的方式也不能長期持續,一個妥協辦法是央行繼續幹預,把市場上多餘的美元賣盤都全抽掉,「這就又回到老路上去了」。

12月10日上午,即期市場人民幣依然漲停,但到下午收盤前,大行入市購匯。此後幾天,陸續出現幾筆國有大行的美元購匯買單。交易員認為,這就是代表央行意圖的干預。

此後,外匯市場流動性有所恢復。上述城商行的外匯交易員說,也追買了部分美元頭寸;而且到年底有些大客戶如石油企業購匯量很大,也會使市場整體更平衡些。12月12日開始,即期市場人民幣未再觸及漲停。

最近幾天央行入市干預,是救急注入流動性,還是回到原來干預的老路?仍需觀察央行後續的行為。

央行的底線並不明晰,在上述城商行外匯交易員看來,預計年底前央行要守住6.23關口,即2012年人民幣對美元升值在1%左右。

張斌認為,要解決前段時間外匯市場的困境,根本的出路是儘量減少對中間價的干預,讓市場來決定價格,儘可能讓價格保持延續。但這樣做的結果是,短期內人民幣升值幅度可能會比較大。

目前國際經濟環境依然未穩定,歐美持續以量化寬鬆擴張貨幣,中國外貿出口增速回落到歷史低位,中央政府仍在努力穩定外貿,各方對於經濟基本面是否支持大幅升值存較大分歧。「央行擬定中間價就是明顯在引導市場,央行不樂於看見人民幣升值過快過多。」上述城商行外匯交易員說。

但張斌認為,若貨幣當局確信匯率已經接近供求平衡水平,就沒必要對中間價有那麼多干預;如果放開,短期內升值可能出現一定超調,但供求就會調節,市場預期會變化,之後還會再回調。

匯率市場化改革的另一個方向是進一步擴大波幅。張斌認為,如果中間價完全放開,每天1%的波幅已經不小了。

巴克萊亞洲首席經濟學家黃益平接受財新記者採訪時說,從長遠來看,進一步擴大人民幣對美元匯率的波幅,是必然的。但目前來看,如果能用足1%的波幅已經相當靈活,連續一週、一個月的匯率調整幅度是相當大的,畢竟新興市場國家,也不想讓匯率波動太大。

匯率形成機制進一步市場化,並不意味著央行完全不干預,而是會針對市場的異常波動進行必要的干預,且干預規則應更明確。

張斌認為,關鍵是要讓干預成為彌補市場缺陷的手段,而不是替代市場自發的供求調節能力。貨幣當局應該告訴市場,自己的底線是什麼,一旦觸及底線就出手,樹立央行的公信力。例如可以規定,若人民幣一個月升值超過3%,短期內會對貿易形成威脅,就可以出手干預,「但底線一定要告訴市場」。■

香港金管局一天內四度幹預匯市 拋126億抑制港幣升值

來源: http://wallstreetcn.com/node/97486企業對港幣需求強勁,導致港幣急速走高,周二港幣兌美元匯率升至7.75,接近匯率交易上限。香港金管局四度介入進行幹預,買入大量美元。這也標誌著2012年底以來香港金管局首次在市場註資。 周二,香港金管局對外匯市場註入港幣購買16.3億美元(126.48億港幣),以打壓港幣需求,抑制港幣持續上漲。 7.75的水平已經接近港幣兌美元掛鉤交易區間上限,該區間範圍是7.50至7.85,港幣兌美元匯率一旦接近區間的上限或下限,香港金管局就將采取行動進行幹預。 香港金管局表示,近幾個月來,企業在新股上市、並購、派息等商業活動中對港幣需求增長。 市場人士指出,未來兩個月是上市公司派息高峰期,預計涉及資金將高達110億美元。 此外,據香港信報引述交易員稱,在市場交易冷淡的環境下,香港金管局被動入市,近幾個月鮮有大量資金湧入跡象,預計港幣將持續走強,可能會引發香港金管局再度對市場註資。

中國資產成最後窪地?香港金管局被迫持續幹預市場

來源: http://wallstreetcn.com/node/102387香港金融管理局僅本周四天便購入20.7億美元,以阻止港元升值,維系持續了21年的掛鉤美元匯率制度。 香港金管局曾在上月26日表示,香港的股票上市、股息分紅、以及兼並收購等是推升港元的主要力量。 香港恒生指數7月上漲6.8%,創2012年9月以來最大的單月漲幅。 港股是目前全球最便宜的股市之一,華爾街見聞此前曾提到,恒生指數的預期市盈率為9.8,遠低於標普500的16.7和日經指數的17.8。 而追蹤在港上市大陸公司的恒生中國企業指數的預期市盈率僅為7。 隨著港股近期的牛市啟動,及中國二季度經濟企穩回升,大量資金湧入香港,給港元造成升值壓力。 但目前,港元匯率依然采取盯住美元的聯系匯率制度,匯率維持在7.75至7.85之間。金管局會在7.75港元兌1美元的匯率水平時,從持牌銀行買入美元;當觸及7.85港元的弱方保證時,會賣出美元,從而讓強弱雙向的兌換保證能以聯系匯率7.80港元為中心點對稱地運作。 最近一段時間港元持續強勢在7.75的高位徘徊。這意味著為了維持這個上限,香港金管局需要不斷吃進美元拋出港元。 香港金管局副總裁彭醒棠(Peter Pang)7月26日時發文稱,香港金管局自7月1日起,時隔六年半首次向市場購買美元。7月合計向市場註入83.94億美元。6~9月是傳統的商業活動高峰期,因各大公司派發股息。今年股息派發數額可能達到2000億港元。 投資中國股市的南方富時ETF今年7月錄得史上最大資金流入,達84.8億港元,單位價格也上漲了12.9%至9.65%。 同時,香港金管局昨日還表示,美聯儲持續的接近0利率政策也影響了全球資金向新興市場包括香港流入。

Next Page