- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

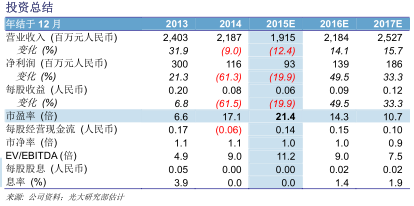

$华油能源(1251)$:轻装上阵,抗风险能力较强

http://gelonghui.com/#/topic/GG

华油能源(1251)$

作者:陈佳宁

公司是中国少数几家能够提供综合油田服务的民营油服供应商之一,业务范围涵盖油藏研究、钻井、完井、试井以及油气增产、修井等其他相关服务,同时也制造及出售油田服务相关工具产品。

公司2014年实现营业收入21.9亿人民币,同比减少9.0%;实现应占净利润;实现应占净利润1.2亿人民币,同比减少61.3%。实现基本每股收益0.08元人民币。

坚持轻资产运营模式,抗风险能力较强:受油价暴跌影响,油服公司普遍面临需求减少,运营利润率下滑等问题。公司战略在同行中较为谨慎稳健,其轻资产的运营模式,能够在行业景气较低的时期减轻财务和运营成本压力。因此公司整体业绩虽然下滑,但幅度小于同行,且未来的抗风险能力也相对较高。

客户基础稳固,等待市场景气回升: 在高库存的压力下,油价在2015年仍然承压,直接影响油服行业需求。在较高的基数下,公司上半年油服作业量预计将同比减少。但我们认为公司所在的塔里 木、哈萨克等市场属于近年油气重点开发的区域,勘探开发规模不会大幅下降;公司在土库曼斯坦和国内的吐哈油田、安岳油田等多个区域都有进展,页岩气以及环 保油服等新业务合同也有突破,客户基础相对稳固,因此能够安全度过周期低点。待油气市场景气度回升,公司的订单和利润率有望大幅回升,经营状况将显著改 善。

汇兑损失预计将减少: 公司2014年在哈萨克斯坦实现业务收入9.1亿人民币,占总收入比例达41.7%。年末以哈国货币坚戈计值的应收账款达5.5亿人民币,占总应收账款比 例达39.1%,由于哈国货币大幅贬值带来的汇兑损失计2,150万人民币。我们认为2015年腾格贬值的压力减小,因此对公司今后业绩的影响有限。

“增持”评级: 尽管公司业绩下滑,但我们认为公司轻资产运营的方式使其抗风险的能力相对较强,偿债财务指标也处于健康区间。随着油价回升,估值有望先于业绩上行。我们预 计公司15-16年收入分别为19.1亿和21.8亿人民币,应占利润分别为0.93亿和1.39亿人民币,EPS分别为0.06元、0.09元人民币。 给予公司目标价1.80元港币,对应2015年1.2倍PB,“增持”评级。

来源:光大证券

格隆汇声明:本文为格隆转载文章,不代表格隆汇观点。格隆汇作为免费、开放、共享的海外投资研究交流平台,并未持有任何关联公司股票。

尚福林最新撰文談七大問題:銀行應對風險仍有較強財務基礎

2月26日,銀監會主席尚福林在《行政管理改革》最新撰文《銀行業改革創新與風險防範》稱,目前已有8家民營銀行開業,總體運行平穩,服務實體經濟的效能逐漸顯現,還有9家已經批準籌建。

在撰文中,尚福林還談及當前金融領域若幹熱點問題,包括不良貸款、“融資難、融資貴”、資管業務、互聯網金融、非法集資、社會信用環境以及債轉股。

一、關於不良貸款

尚福林表示,目前我國商業銀行的不良貸款率仍然處於較低水平。截至2016年12月末,商業銀行不良貸款率為1.81%。2016年以來不良貸款總量繼續上升,但增量和增幅與2015年同期相比有所下降。

主要有兩方面原因:一是這一輪不良貸款上升的基數非常低。經過銀行業十多年的改革發展,商業銀行不良貸款率持續下降,在2011年降到0.9%的歷史低點。二是不良貸款市場化處置與核銷力度加大,有效消化了不良存量。過去三年,商業銀行核銷處置不良貸款兩萬多億元。同時,積極創新銀行不良資產處置方式,2016年上半年已正式試點不良資產證券化和收益權轉讓。

尚福林認為,隨著一些行業產能過剩矛盾進一步顯性化,“僵屍企業”重組退出,部分企業的債務風險暴露可能還會有所增加。但是我國銀行業仍有較強應對實力,總體風險仍然可控。

截至2016年9月末,商業銀行資本和撥備合計為16.9萬億元,不僅可以覆蓋已暴露的1.49萬億元不良貸款,而且對潛在的信貸損失也有比較充足的應對準備。“再加上銀行業利潤繼續保持增長,未來應對風險仍有較強的財務基礎。”尚福林稱。

二、關於企業“融資難、融資貴”

尚福林表示,關於小微企業的“融資難、融資貴”問題,一方面與企業所處的發展階段有關,初創期、成長期和成熟期的企業風險程度不一樣,資金的介入方式也應該有所不同。另一方面,也與小微企業自身的特點密切相關,如小微企業往往信用積累不足(也就是“缺信用”);財務報表不規範(也就是“缺信息”);抵押擔保不足(也就是“缺增信”)等,使其難以符合銀行放貸條件。

“融資貴”的問題,利率方面2016年6月,非金融企業及其他部門貸款加權平均利率為5.26%,比2014年年底下降了1.5個百分點。費用方面,部分第三方服務收費和民間借貸利率持續增高,變相增加了企業融資成本。

針對“融資難、融資貴”問題,銀監會出臺了多項政策制度,銀行業也創新了很多措施辦法:一是改進工作方式方法來獲取有效信息,例如看“三品”、“三表”和看現場等。同時,還推動部分地方建立了小企業信息平臺。二是大力清理和規範服務收費。三是完善中介支持體系。

“實踐表明,解決小微企業等“融資難、融資貴”的問題,不僅需要銀行業及其監管部門下苦功夫,也需要社會共同努力和各有關方面積極參與。”尚福林表示,下一步,不僅需要銀行業管好自己,也需要大力規範第三方收費,規範好民間借貸。同時,大力發展政府支持的融資擔保和再擔保機構,作為服務小微和“三農”的主力軍,為支持實體經濟發展創造更好的條件。

三、關於銀行理財和資產管理業務

尚福林表示,銀行、信托、證券、基金和保險等各類金融機構開展了多種形式的資產管理業務,發展較快。理財業務在快速發展中,也暴露出信息披露不充分、誤導銷售等問題。不少投資者還存在認識誤區,認為銀行理財就是利息較高的存款,“銀行理財是投資、投資者要承擔風險”的理念在全社會還需要深化。

“從國際上看,各國均對資管業務實行嚴格監管。只有持牌金融機構才能開展資管業務,發行產品也需要事前審批;不允許資金池運作和期限錯配,嚴格管控投資杠桿和委外投資,嚴格規範信息披露和產品銷售等。”尚福林稱。

針對銀行理財業務存在的問題,銀監會加強了規範管理。例如指導建立銀行業理財信息登記系統,對理財產品實行實時、動態監測;推動設立專營部門,集中統一管理理財業務,加強風險隔離;對理財產品實行專區銷售並全程同步錄音錄像,嚴禁私售“飛單”等。

下一步,銀監會將借鑒國際經驗,深入研究國內實踐,進一步加強對銀行理財業務的監管。引導理財業務規範發展,推動銀行理財業務加快轉型,規範資金池業務以嚴控期限錯配和投資杠桿,強化穿透管理以促進縮短融資鏈條、降低融資成本。

四、關於互聯網金融

尚福林將互聯網金融分為兩大類:一是“金融+互聯網”,即持牌金融機構利用互聯網信息科技等,升級改造傳統金融業務的運作模式;二是“互聯網+金融”,即互聯網企業或平臺借助互聯網信息科技開展類金融甚至金融業務等。國際上普遍認為互聯網金融本質仍為金融,需要取得金融牌照並適用統一的監管規則。

“按照公平競爭、依法合規原則,根據業務的金融屬性,納入現行金融監管體系歸口管理,重點關註互聯網業務模式是否存在募集公眾資金、公開發行證券、從事資產管理和債權拆分轉讓等行為,更加註重信息披露和投資者保護。”尚福林稱。

針對近兩年P2P快速發展同時也出現了“快、偏、亂”等問題,銀監會會同有關部門發布了《網絡借貸信息中介機構業務活動管理暫行辦法》,提出了網絡借貸行業的經營和監管要求,明確了銀監會與地方金融監管部門“雙負責”的原則等。

“銀監會將與地方政府按照職責分工,加強協調配合,共同做好網貸行業的監管工作,維護經濟金融秩序和社會穩定。”尚福林稱。

五、關於非法集資

“非法集資是當前影響金融安全和社會穩定的突出問題之一,”尚福林表示,2016年以來涉案數量和金額仍處於歷史高位。民間投融資中介機構、房地產、網絡借貸(P2P)、農民合作社、私募基金等行業領域案件持續高發,民間投融資中介機構新發案件金額占比近六成。

尚福林表示,要從四大方面全面深入推進落實《關於進一步做好防範和處置非法集資工作的意見》:一是進一步落實各省(區、市)政府第一責任人的職責,強化黨委統一領導,加強考核和責任追究,配備專職人員,加大經費保障力度。二是依法穩妥做好案件處置工作。三是切實抓好宣傳教育和廣告治理,禁止非金融機構和個人發布任何融資類廣告。四是嚴格管控類金融企業和業務註冊管理。註冊登記該暫停的暫停,該清理的清理,加強對以“投資理財”、“投資咨詢”等名義發行理財產品的非持牌機構管理,防止假借“理財”吸收公眾資金。五是積極配合推動出臺《處置非法集資條例》,做好非法集資的治本工作。

六、關於社會信用環境建設

2016年5月,國務院發布了《關於建立完善守信聯合激勵和失信聯合懲戒制度加快推進社會誠信建設的指導意見》,要求構建政府、社會共同參與的跨地區、跨部門、跨領域的守信聯合激勵和失信聯合懲戒機制。

“全社會必須充分認識地方信用環境遭到破壞可能產生的災難性後果,依法支持金融債權管理工作,對於參與、包庇和縱容逃廢金融債務行為,依法進行嚴懲。”尚福林稱。

七、關於市場化債轉股

2016年,新一輪債轉股試點鋪開,突出市場化、法治化特點。尚福林稱,市場化債轉股是降低企業杠桿率綜合措施的重要一環,是落實“三去一降一補”五大任務,推進供給側結構性改革的重要舉措。

“銀監會正在抓緊推動相關政策落實,將按照市場化、法治化原則,堅持改革導向,推進市場化債轉股工作;促進加強對各參與主體的行為約束,確保銀行債權潔凈轉讓、真實出售,有效實現風險隔離,嚴防道德風險。”尚福林表示。

金融是國民經濟的血脈,金融監管尤為重要。“十多年來,隨著銀監會監管改革創新和體制機制建設的深入推進,監管能力在國際上得到了較高的認可。”尚福林稱。

例如,國際貨幣基金組織、世界銀行2009—2010年的金融穩定評估,以及巴塞爾委員會2013年的資本評估,均對我國銀行業監管給予了充分肯定,為我國銀行“走出去”創造了積極條件。

尚福林表示,銀監會成立以來,始終聚焦於推動銀行業提高支持實體經濟質效、有效防範金融風險、切實保護金融消費者合法權益,著力構建具有中國特色的銀行業有效監管模式,推動銀行業在多個領域取得了歷史性突破,成功應對了國際金融危機沖擊,為實體經濟科學發展提供了有力支持。

房稅調整影響微 買新盤開銷可扣稅 台北豪宅抗跌力較強

1 : GS(14)@2016-10-21 04:35:40【明報專訊】過去數年台灣樓市較為火熱,但過往稅率較低,為了增加地方政府收入,台灣財政部2014年公布「財政健全方案」,各縣市作出調整「房屋標準單價」的決定,台北市8000萬元新台幣以上的住宅須按新例調整稅項。台北整體樓價處於低位調整,即使稅改向豪宅開刀,但當地傳媒引述信義房屋不動產企研室專案經理曾敬德稱,豪宅抗跌力較強,由政府資助興建的國宅價格反而接連下跌,台北樓市正走向M型化發展。

信義房屋﹕台北樓市M型化

自2014年開始,台灣各縣市政府提高或重整房屋相關稅率,以增加收入。以台北市為例,價值8000萬元新台幣以上、於2014年7月1日後落成或已持有5年以上的房子,應繳稅項將有所調整;調整之後,台灣的資產增值稅及租金入息稅在亞洲區內排名明顯上升。

根據環球房地產資訊網站Global Property Guide,台灣的資產增值稅在25個亞洲城市中排第10,25%的租金入息稅更僅次於印尼,屬全亞洲第二高。

台北房屋稅分6年調整

雖然稅項有所調整,但豐泰地產投資資產管理助理副總裁張倚梨表示:「購買一手住宅時,不少開銷能夠扣稅,即使稅改後稅項沒有想像的高。以海外買家為例,到台灣視察物業的旅程中,所有費用也能夠扣稅,我們也會為買家安排稅項上的細節。」

面對外圍經濟環境增長緩慢,在重稅推出後房屋銷售明顯放緩,台北市長柯文哲去年底亦已揚言不會過分打壓樓市。根據聯合財經網報道,台北市房屋稅調整方案原則將於明年敲定,房屋標準單價未來3年將參照2014年7月訂下的水準不再調高;為避免讓新屋屋主感覺負擔加重,將分6年調整,這6年內房屋稅都將有折減。

買家意欲轉強 9月交投加快

根據信義房產指數,9月台北地區的房價按年跌4.4%,按月跌1.2%。住宅價格仍然下跌,但交投氣氛似乎逐漸轉好。今年第二季的信義不動產評論稱,台灣總統選舉塵埃落定後,買家出價意欲轉強,平均成交天數亦由77天下降至69天。

當地媒體最近報道,稱為「國宅」的台灣政府資助房屋價格下跌,台北市熱門交易前10名的國宅社區價格平均年跌2%至10%。另一邊廂,台北市中正區豪宅今年5月有一筆總價高達約1.1億港元的成交,呎價達1.89萬港元,屬今年豪宅交易單價第2高。可見即使台北樓市整體氣氛欠佳,但豪宅市場仍然有價有市。

明報記者 蘇樂恩

[蘇樂恩 環球樓市]

來源: http://www.mpfinance.com/fin/dai ... 9466&issue=20161021

大行看淡歐元 兌美元料穿1算 英國經濟較強 鎊匯走勢勝歐元

1 : GS(14)@2016-12-29 08:11:07【明報專訊】來年歐元區內多個選舉浪接浪,加上今年西方盛行的保護主義風氣未減,多間大行均預期來年歐元弱勢持續,其中花旗預計歐元兌美元在6至12個月內跌穿1算水平。另外,盛寶銀行外匯策略主管John J. Hardy認為,來年首季英國在歐盟的讓步下,將擱置啟動里斯本條約第50條,歐元兌英鎊將重回英國加入歐盟時0.73的關鍵水平。

聖誕假期剛過,外匯市場流動性仍然偏低,歐元及英鎊兌美元分別靠穩1.045及1.228左右水平。過去一年,外匯市場受英國脫歐公投及美國大選影響而大幅波動,歐元及英鎊在脫歐公投及意大利銀行危機陰霾籠罩下持續走弱。市場主流意見認為,面對來年歐洲多個國家大選,歐元將繼續貶值。

花旗﹕歐元難重返1.05水平

花旗銀行投資策略及環球財富策劃部主管張敏華表示,市場明白特朗普的政策需於2018年才正式推行,但觀察歐元及英鎊兌美元的相對強弱指數(RSI)仍然偏軟,來年美元相對歐元及英鎊而言,預料持續強勢。她表示,早前歐元跌破1.05這個重要關口後,亦難以重返1.05水平,未來數月歐元應該會在1.00至1.05水平徘徊,長線仍然弱於美元,因此花旗歐元兌美元6至12個月目標價為0.98。

英經濟表現較歐正面

張敏華續稱,機構投資者會視乎息差,在美元、歐元及日圓之間調撥資金,「10年美債孳息率反映市場對美元未來走勢的展望,美匯會跟隨債息走勢。當美匯向上,歐元則會下跌,因為機構投資者傾向將資金在最流通的數個國際貨幣之間調配。」英鎊方面,她認為脫歐的負面影響尚未完全反映,預計來年英鎊兌美元或進一步下跌至1.14的水平。

John J. Hardy則表示,來年歐洲右翼勢力抬頭的亂局,將使歐盟與英國談判出現變數。他預期歐盟讓步,提出的條件將較上任英國首相卡梅倫提出的更為吸引。在這個情况下,英鎊的走勢明顯較歐元理想,他認為歐元兌英鎊將跌至大約0.73水平。主流意見認為,英國將如期脫歐,但以基本面而言,英國的經濟表現較歐洲正面,作為一個國家,英國要實施財政政策時,亦較由十多個國家組成的歐元區容易,相比之下英鎊匯價將較歐元穩健。

東方匯理外匯及貴金屬諮詢部環球主管Davis Hall卻認為,參照過往30多年歐元兌美元的數據,歐元兌美元的合理價格大約為1.20,目前已處於超賣的狀態。

他根據圖表分析指,歐元兌美元16年的循環已於今年6月見低位,上升趨勢大約始於1.00至1.02,建議投資者可於2017年首季買入歐元。他又表示,特朗普即使推行增加基建開支等政策,最快亦要2018年才開始見效,而且特朗普對美國在貿易方面可能造成的負面影響尚未反映,目前市場對美元過分樂觀。

明報記者

[蘇樂恩 2017前瞻 理財專題]

來源: http://www.mpfinance.com/fin/dai ... 9157&issue=20161229

宏利:盈利較強 寧高追美股 資本集團:美經濟仍穩健 牛市未完

1 : GS(14)@2018-02-04 20:59:58【明報專訊】美股牛市已持續8年,名副其實為一頭「老牛」,由於估值偏高,備受市場關注今年會否出現明顯調整。有專家認為目前美國經濟未見衰退迹象,料會繼續增長;而市場仍然健康和理性,短期不會出現兩成或以上的大調整,但今年波動會增加。當中較看好美國稅改最大受惠者之一的銀行股,以及科技和非必需消費品股,並相信投資者願付相對較高代價,買入盈利能力較佳的美股。

資本集團投資總監安迪普登(Andy Budden)指出,美國經濟於過去5年持續擴張,但稱不會因處於擴張的晚期(Old Age)而停止,而是會「死於」目前尚未見的市場失衡。他強調由於增長穩定和未見有爆煲壓力,料升勢會持續;又指目前市場仍然理性,例如表現較差的個股,股價亦難以向上。他指投資者希望看見市况調整,等待入市機會,現時強勁的牛市反而沒有人喜歡,形容現時是他所見之中最受人痛恨的牛市;並稱今年市場波動會增加,短期或有大幅調整。

暫無迹象大市將急跌

參考歷史數據,他稱當估值過高時市場有兩種回落形式,其一為由市場恐慌觸發,這種跌勢較急,但能在短時間反彈和再創新高;第二種跌勢同樣急速,但需多時回升,這兩種的差異在乎經濟是否步入衰退,而暫時未見這迹象。至於今年市場主要風險,他稱來自一旦全球增長大幅放緩,以及投資者突然恐慌性拋售;政治因素如英國脫歐、美國總統特朗普可能觸發貿易戰。

宏利資產管理已發展市場股票投資部首席投資總監Steve Medina亦指出,短期內不會發生伴隨經濟衰退令股巿出現兩成以上的大調整;但市場或現5%至10%調整,由地緣政治風險和企業盈利遜於預期導致,而估值則是決定調整幅度的因素。觀察期權等指標,他稱短期市場有稍為超買情况;但長期增長動力和寬度仍然正面,例如很多股票創新高,反映市場健康。對比1999和2007年,當時市場明顯相對集中由小部分股票推動。

美股估值偏高 仍算合理

美股估值偏高為市場其中一個關注焦點,Medina稱目前估值不算便宜,例如美股前瞻市盈率約18倍,但如果計入息口和通脹等因素,估值便會變得較為合理。况且隨着盈利進一步向上調整,加上稅改影響,或會令估值稍為下調。他稱對去年美股估值上升感意外,原先料加息和通脹稍為提高,會讓估值平穩處於當時水平,但最終仍上升。即使其他國家估值明顯較美國便宜,如歐洲和日本,但他稱美國企業的盈利能力明顯較佳,投資者會願付較高代價買入美股。

他又預計,稅改可為企業盈利帶來5%至10%貢獻,為企業帶來資金流作回購股份和派息;並指標指的企業盈利增長約15%也非不合理。

不過,安迪普登稱稅改消息部分已反映在市場上,並且需較長時間帶來影響;而且對企業有不同影響,如科技較公用股更能受惠。他續稱在過去數年研究發現,大部分海外企業早已把所得轉成美元,寄存於美國的銀行戶口;故料稅改不會導致更多資金回流美國。行業方面,他看好應用科技於自身行業、消費轉型、健康護理概念的企業;並透露由於估值因素,目前大部分基金減少了美股,以及大型重磅股比例。

宏利看好金融科技非必需消費

宏利資產管理則建議增持金融、科技和非必需消費品。Medina解釋,金融股基本因素強勁如貸款增長穩定,而且聯儲局加息和債息上升,同樣有利銀行,加上估值仍然合理。除外,銀行股還受減少監管,較佳地調整資產負債表,用作更多借貸和併購等支持。

去年升勢強勁的科技股,他稱隨數據、手機和自動駕駛汽車等的使用提高,對科技如半導體和雲端需求增加,而這類科技公司的整合能力強勁如亞馬遜,即使估值可能較昂貴,但業務價值會取得增長。此外,隨美國失業率下跌和樓市復蘇,加上稅改有利企業之外還有市民,他指網上零售商和旅行代理等消費股亦具投資機會。

王俊騏 明報記者

[王俊騏 基金特區]

來源: http://www.mpfinance.com/fin/dai ... 0566&issue=20180131

Next Page