- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

布局多年 碧桂园二三线城市进入收获期

http://www.21cbh.com/HTML/2010-1-28/164162.html

1月22日,建设部政策研究中心主任陈淮在某论坛表示,中国房地产业未来10年的重心将转向二、三线城市。

陈淮表示,按照今年涉农“一号文件”的精神和按照中国需要走向中小城市发展来看,今后10年,城市化的重心应当转向二、三线中小城市,中央经济工作会议已提出要把农业人口在城市中就业和落户作为城镇化的重要任务。

这 无疑为那些在城乡结合部拥有大量土地储备的开发商提供了一个良好的发展契机。恒大(3333.HK)全国土储超过5100万平方米,碧桂园 (2007.HK)全国土储超过4500万平方米,这两家公司在二三线城市的土地储备,远远超过了去年一砸200亿圈地二三线城市的保利地产 (600048.SH)。

根据碧桂园2010年1月发布的公司通讯,截至2009年12月31日,碧桂园已取得用地许可证的建筑面积为 4100万平方米。根据有关机构的销售排行榜数据, 碧桂园以78.2万平方米的成交面积一举成为2009年广州房企销售面积老大,排列第二的是富力地产,成交面积为65.19万平方米。

1月 6日,碧桂园公布2009年合同销售金额约232亿元(广东省占比67%),合同销售建筑面积574万平方米,同比分别增长32%及40%。销售金额在广 州排名第一的是富力地产(2777.HK),2009年富力累计销售收入约为241.97亿元,销售面积约233.29万平方米,同比增长分别为50%与 45%。

此前,碧桂园董事局主席助理刘嘉毅接受记者采访时称,碧桂园于2009年将重点移回珠三角一带,2010年购地重点将放在广东省二三线城市。

2007 年上市之后,碧桂园开始在省外战略性布点,2008年省外项目进入全面开花阶段,20个全新项目开盘,但短期收益有所下跌,来自于基础投资者和策略投资者 的压力有所增加。于是在培育省外市场的同时,碧桂园2009年重新布局广东省内的拿地策略:在现有项目周边再增加储备,或是经济条件发展较快的二线城市布 局,以增加利润。

碧桂园目前有60多个项目开工,在城郊及二、三线城市仍然坚持快速开发模式。碧桂园项目周转速度维持在6-8个月,以项目 开工到交楼基本上需要1年时间匡算,2007年底到2008年初开工的省外项目已陆续开始交楼。很明显,随着项目的交楼及配套的完善,2011-2012 年碧桂园全国战略将会有一个明显的效果。

碧桂园目前有约1360万平方米在建面积。从碧桂园2007年、2008年的资产周转率分别为65.8%、54.1%看来,在同行中属于高水平。

金界,等到收获期 value91

http://blog.sina.com.cn/s/blog_504dc8080100l9do.html

金界控股,今日公布中报业绩,利润增加83%,但收入仅增加6.55%。

看利润不错,但收入增长未达老板增长30%的承诺。

再看

澳门首7月博彩收入增67.5% 全年或高达1740亿 http://www.dzwww.com/rollnews/news/201008/t20100804_6476297.htm

金界作为柬埔寨博彩龙头,其收入增长相比澳门整体市场就低得令人奇怪。

不管怎么样,短期内应该无风险,博彩到目前为止市场不错。

====================

刚才又仔细看了半年报,发现

大厅赌桌收入增加84%

博彩机收入增加42%

赌团赌桌收入减少40%。

也就是说,头两项收入增长符合行业状况,只有赌团赌桌收入不符合,报表未给出直接原因,仅说公司收紧信贷,鼓励现金下注,另外报表说公司业务转型,减少对 赌团依赖,并称赌团业务因要向中介提供佣金,利润率低,而其他业务利润率高,这似乎可以解释为何收入增长不多,但利润大增。不知是否确实如此

===============

观察金界历史,似乎从金融危机开始,公司与赌团经纪经历了一些纠纷,开始降低赌团业务比例,现在似乎如公司报表所言,转型成功。

知名跨國藥企:中國市場進入“意想不到的收獲期”

來源: http://www.infzm.com/content/124001

新聞發布會現場。(南方周末記者 袁端端/圖)

當地時間2017年4月6日上午,德國制藥巨頭勃林格殷格翰公司(Boehringer Ingelheim,下稱勃林格)在其總部德國殷格翰舉行年度全球新聞發布會,公布其2016年業績和年報。

作為全球知名的家族制藥企業,勃林格目前在全球擁有145家子公司和5萬名員工。2017年1月1日,作為業務互換交易的一部分,賽諾菲公司的動物保健業務——梅里亞——正式並入勃林格殷格翰公司,使其成為了全球第二大動物保健公司。

“大獲成功”是勃林格對過去的2016財年的總結詞。

“我們在所有業務領域均實現增長,處方藥、動物保健、消費者自主保健和生物制藥合同生產(CMO)等,超出預期。”發布會上,負責公司財務的執行董事會成員Simone Menne宣布,2016年勃林格的凈銷售額約為159億歐元增長了7.3%,營業收入增長達27%,約29億歐元,凈銷售回報率達到18.1%。

“這得益於我們對創新產品的成功部署,以及我們成熟產品的良好市場地位。”勃林格官方解釋,這次年報還沒有包括和梅里亞合並後的數額,他們將在2018年的發布會上首次發布,屆時有望成為“動物保健全球領導者”。

“7.3%的增長率在跨國藥企里排名很靠前了。”一位醫藥券商分析師對南方周末記者說,根據各主要跨國藥企2016年的財報對比,大部分增長率都低於這個數字,一些知名藥企甚至為負數。

“2016年公司按計劃完成了全面的轉型,未來將把業務重點放在人用藥品、動物保健和生物制藥合同生產領域。”勃林格公司執行董事會主席馮保和(Hubertus von Baumbach)說。

勃林格增長率持續有賴於老牌業務的強勁。年報顯示,處方藥業務是其最大的業務領域,凈銷售額達到約120億歐元,經匯率調整後實現了7.4%的增長。其中,呼吸系統用藥思力華®(SPIRIVA®)仍是公司最暢銷的藥品,銷售額接近30億歐元。而在中國,呼吸系統疾病導致的死亡率也在逐年攀升。

作為全球最大的生物藥品合同制造商之一,勃林格擁有超過30年的行業經驗,制造了超過25種不同的生物藥品。2016年,公司全球的代加工業務凈銷售額為6.13億歐元,增幅為6.4%。在中國,得益於藥品上市許可人(MAH)制度的落地,勃林格在上海張江的生物制藥基地也已供不應求。

這更反映在數字上。Simone Menne說,中國成為了勃林格最大的新興市場,在過去的一年增幅達到了20%左右。

在她看來,中國業績的飛速增長有兩個原因,第一,因為新產品在中國更快的上市,第二,他們極為看中中國市場,並看好今後十年中國將會持續增長的能力。

藥物價格管控是全球性問題。Simone Menne提到,他們最為擔心的是,德國去年底通過的“藥品供應改善法案”(AMVSG)帶來的不利影響,這項法案進一步限制了藥品價格,並將於2022年實行新的價格政策。

“新藥研發需要得到現實與公正的回報,藥物價格需要保持在足夠合理的水平。在低廉的價格環境下,我們無法在德國開展研發項目。”Simone Menne說,新法規讓他們非常遺憾,不僅遺漏了許多爭議點,還省去了許多其他領域的細節,背離了該法律最初的目標和意義。他們關註的重要問題——例如獲得保密退款、制定新的仿制藥價格標準——都未得到解決。

Simone Menne(南方周末記者 袁端端/圖)

相比之下,中國的新藥審批卻在不斷提速。從去年至今,在華的跨國藥企進入“意想不到的收獲期”,大量之前卡在審批環節的新藥全部獲批。勃林格也是一樣,2017年2月,他們的非小細胞肺癌藥物阿法替尼(Giotrif,中文商品名吉泰瑞)獲得CFDA頒發的進口藥品註冊證,這也是第一個以“優先審評”資格被CFDA批準上市的進口新藥。

半個月前,中國國家食品藥品監管管理總局(CFDA)還發布了一份《關於調整進口藥品註冊管理有關事項的決定》征求意稿,支持全球創新藥的同步研發和同步註冊,徹底改變了跨國企業在華藥品註冊難的問題。在這之前,進口藥進入中國必須在大陸重複進行臨床試驗,時間約3—5年,現在產品完成國際多中心臨床試驗後即可直接用於中國上市申請。

“中國的這些政策非常積極。”勃林格的執行董事會成員、全球處方藥業務負責人AllanHillgrove贊嘆,他告訴南方周末記者,盡管新藥研發越來越難,投入居高不下,受價格管控的影響藥品利潤下降,但中國市場仍是他們非常看好且極具潛力的地區。不過,他也強調,勃林格的藥物研發策略是全球性的,並不會專為中國或某一地區研發特有的藥物。

新三板投資迎收獲期! 2016年來首個轉板退出案例, 九鼎賺7倍!

來源: http://www.nbd.com.cn/articles/2018-02-03/1189896.html

圖片來源:攝圖網

2016年8月19日,新三板企業江蘇中旗順利過會,成為2016年以來第一家成功轉板的新三板企業。2016年12月,登陸A股後其證券簡稱改成了中旗股份(300575)。

中旗股份上市已經超過一年了,最近,中旗股份多名原始股東進行了減持。這是2016年以來,首個投資者通過轉板成功減持套現的案例。

九鼎系“嘗鮮”

2016年12月20日,中旗股份成功在深交所上市。

在招股說明書中,除中旗股份控股股東吳耀軍、張驥夫婦承諾,上市之日起36個月內不減持外,其余股東限售期均為12個月。

2017年12月20日,第一批股東的限售期到了。這一天,中旗股份“準時”披露了部分持股5%以上股東的減持計劃。

首批“嘗鮮者”包括中旗股份第二大股東周學進、第六大股東丁陽,以及九鼎系投資者。

其中,持有中旗股份19.69%股份的周學進,計劃減持不超過361.1萬股,占公司總股本不超過4.92%;丁陽計劃減持不超過55萬股,占公司總股本不超過0.75%。

資料顯示,周學進生於1948年,今年已經70歲,2003年和吳耀軍一起創辦了中旗股份;丁陽則於2004年加入中旗股份,目前任公司董事會秘書。

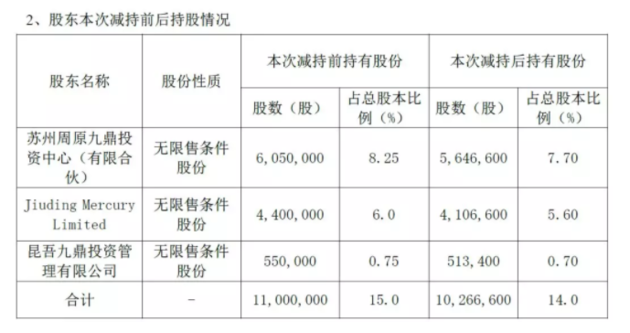

另一個計劃減持的,是中旗股份的財務投資者九鼎系,包括蘇州周原九鼎、Jiuding Mercury Limited(九鼎水星)、昆吾九鼎。

減持前,3家合計持有中旗股份15%的股份。此次計劃減持不超過公司總股本的6%,即不超過440.1萬股。

今年1月中旬,減持行動拉開大幕。

九鼎系投資者在1月16日、1月17日兩個交易日內減持了73.34萬股股票,占總股本的1%。

按照公布的減持均價計算,九鼎系此次減持股份價值2919.8萬元。

剩余股份市值超4億

九鼎系投資中旗股份,是在2010年。

2010年6月18日,中旗有限(中旗股份前身)召開會議,決定將註冊資本由4000萬元增至4600萬元。

蘇州周原九鼎和昆吾九鼎參加了這次增資,分別出資3300萬元、300萬元,此後九鼎水星再次出資2400萬元。

九鼎系共投入6000萬元,獲得中旗股份15%的股份。如今看來,九鼎系顯然賭對了。

在前述減持中,九鼎系已套現近3000萬元,減持後九鼎系仍然持有中旗股份1026.7萬股,占總股本的14%。

以2月2日收盤價39.2元計算,九鼎系手中剩余股票的價值超過4億元,九鼎系投資近8年,浮盈可能超過7倍。

需要說明的是,考慮到中旗股份2015年、2016年都曾進行分紅,九鼎系能從中獲得約430萬元現金,因此,此處未計算九鼎系的資金成本。

實際上,周學進、丁陽以及九鼎系減持的時間,並非中旗股份股價高點。

自上市以來,中旗股份股價長期維持在50元以上,最高曾達到71.23元。

或許是受大規模解禁到來的影響,自去年11月中旬以來,中旗股份股價下跌明顯。上述股東減持期間,其股價已經在40元上下,處於相對低位。

在中旗股份身後,另一家限售期即將屆滿的新三板轉板企業,是拓斯達(300607)。

拓斯達於2017年2月9日上市,除控股股東外的股東股份限售期同為12個月。本月內,將有包括達晨等機構投資者在內的股份解除限售。

和中旗股份類似,近期拓斯達股價也有明顯走低趨勢。不過,拓斯達大股東可不打算眼睜睜看著公司股價下滑。

1月31日,拓斯達發布公告,其實控人、董事長吳豐禮計劃在未來6個月內,增持2000萬元-1億元公司股票,增持價格不高於90元/股,而2月2日拓斯達股價為56元/股。

預計2017年凈利潤過億

在股價連續下跌的同時,中旗股份也在持續釋放利好。

1月30日,中旗股份發布了2017年度業績預告。這是中旗股份上市以來,第一個完整的會計年度業績預告。

中旗股份預計,2017年歸屬於上市公司股東的凈利潤為1.05億元-1.2億元,同比增長36%-55.5%。

業績增長的主要原因是,報告期內既有產品市場需求旺盛,出口和國內訂單均較去年同期增加等。

此外,今年以來環保政策持續趨緊,也被認為對中旗股份有利。

作為一家農藥及中間體等化工產品研發、產銷企業,中旗股份的低毒農藥產品被認為市場廣闊。

東興證券在1月25日和1月31日,兩次給予中旗股份“強烈推薦”評級。

但是,這些利好似乎都抵不過股東們連續減持的利空。

Wind數據顯示,1月12日-1月19日的6個交易日,周學進連續6次減持公司股票,共計58.89萬股,總成交價格約2371萬元;丁陽在1月18日減持了3.88萬股,成交額約159萬元。

自2017年11月中旬以來,中旗股份股價已經下跌了約30%,2月2日,中旗股份再度重挫5.45%。

公司在互動平臺上回應稱,註意到了二級市場股價下跌較多,對此深表遺憾,目前公司經營狀況良好,並未發生重大不利變化,公布的定期報告也清楚揭示了今年以來良好的業績增長情況。

在中旗股份和拓斯達的案例中,都沒有新三板集郵黨的身影。

新三板集郵黨想要通過轉板退出,最快或許要等到今年5月,新天藥業(002873)的限售期滿後,27名個人投資者方可減持退出。

來源:新三板論壇 記者:

青島海爾今年首季生態收入6.2億元,智慧家庭生態步入收獲期

高端化、全球化和智能化戰略,令青島海爾(600690.SH)在家電原材料價格上漲、人民幣匯率波動等影響下,實現了2017年和2018年一季度業績的穩健成長。同時,其智慧家庭和智能制造的生態開始進入收獲期,2018年首季生態收入6.2億元。

4月25日晚,青島海爾發布2017年年度報告,2017年營收、凈利增長均超過三成,雙雙創下歷史新高:實現營業收入1592.54億元,同比增長33.68%;實現歸屬上市公司股東的凈利潤69.26億元,同比增長37.37%。

它同時公布的2018年一季報顯示,一季度青島海爾實現營業收入426.55億元,同比增長13.01%;歸屬於上市公司股東的凈利潤19.8億元,同比增長14%;其國內白電業務增長21.9%,這意味著青島海爾在國內市場已經連續6個季度保持20%以上的營收增長。

中怡康的數據顯示,2018年一季度,海爾在國內冰箱、洗衣機、空調、熱水器的市場份額分別同比提升4.05、3.80、0.87、1.47個百分點。

青島海爾旗下的高端子品牌卡薩帝,2017年度收入增長41%,2018年一季度更是實現50%的增長。國內萬元高端家電市場,卡薩帝份額達到35%,同比提升9個百分點。經過多年布局,青島海爾在中高端市場進入收獲期,產品結構性升級優化了公司的盈利能力。

全球化戰略也有斬獲。2017年,青島海爾海外收入占比42%,自有品牌占比近100%。其中,GE家電業務在“人單合一”模式的驅動下繼續煥發活力,實現人民幣收入458.94億元,美元收入創下10年歷史新高。2018年一季度,GE家電美元收入增速5.9%,是同期北美市場行業增速的2倍,但受人民幣大幅升值影響,折合人民幣收入108億元,同比微降1.95%。

積極推動高端化與全球化戰略的同時,青島海爾還積極推進物聯網轉型,2018年一季報青島海爾首次披露了生態收入。一季報顯示,2018年一季度青島海爾實現生態收入6.2億元,其中COSMOPlat工業雲平臺實現生態收入5.66億元,海爾U+智慧生活平臺實現生態收入0.54億元。

青島海爾實現生態收入增長,主要得益於U+智慧生活平臺、COSMOPlat工業互聯網平臺和大順逛社群交互雲平次這三大平臺的發展。 依托U+智慧生活雲平臺,青島海爾以智慧家庭為核心,打造洗衣、美食、娛樂等七大生態圈,實現生態圈增值,目前智慧家庭平臺已經鏈接了1.5億用戶。 同時,以COSMOPlat工業雲平臺為基礎,青島海爾實現用戶大規模的定制增值,賦能中小企業轉型升級,已服務於11個區域和12大行業。

Next Page