- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

蘋果熟了 「果農」肥了還是瘦了

http://www.21cbh.com/HTML/2011-3-4/0NMDAwMDIyNDA0Ng.html

相關報導:

才入陽春三月,世界另一端的蘋果卻熟了。

3月3日,蘋果公司(AAPL)為iPad 2召開特別發佈會,美國的這棵蘋果樹上又多了一個新品種。

3月11日新發佈的iPad 2將在美國開售,售價499至829美元。3月26日開始全球多個國家開售。

巧的是,3月2日晚,新晉身為第三大銷售渠道的天音控股(000829.SZ)發佈公告,稱擬商討與境外企業重大合作事項,3日至4日停牌兩天。

雖然,iPad2相對ipad只做了一些小修改,並沒有帶來太大的驚喜,但發佈會期間蘋果股價應聲上漲4.63美元,達353.94美元,截至收盤,漲0.80%,報352.12美元。

但為蘋果打工的中國A股公司二級市場卻反應平平,即便是被市場冀望能拿到新款ipad2銷售權的天音控股,3月1日和2日,也分別下跌1.47%和2.42%。

按計劃iPad2將於今年4月發貨,當月發貨量可能達到200萬台。按以往速度,新機型進入中國市場大概需要等待半年。估計屆時又會出現「蘋果迷」徹夜排隊購買的壯大場面,蘋果公司的幸福時光由此得以繼續。

發佈會結束不久,淘寶網便有不少商家打出預定廣告,價格從5800到9999元。

實 際上,今年1月,蘋果已結碩果。2011年第一季度財報顯示,其營業收入267.4億美元,同比增長71%,創歷史最高記錄;淨利潤60億美元,同比增長 78%。蘋果CFO Peter Oppenheimer預計,下季度將達220億美元營業收入,每股收益4.9美元。

棲身繁茂果樹下,那些為其打工的中國上市公司,是否分得一杯羹呢?

三緘其口

Mac、iPhone、iPod、iPad,蘋果樹上的許多果子對很多人來說都不陌生,但果樹上的中國公司又有多少人知道?

資料顯示,目前蘋果的核心零件直接供應商無一來自中國,中國企業主要是從事後期的組裝工作。

目前,中國企業主要參與蘋果的APP軟件供應、服務營運、終端渠道、電源管理、觸摸屏、自恢復熔斷器和機殼材料等產業鏈環節。

據 統計,共有12家A股公司參與生產:博瑞傳播(600880.SH)和樂視網(300104.SZ)主要是從事APP軟件供應;中國聯通 (600050.SH)是服務運營商、天音控股(000829.SZ)、愛施德(002416.SZ)和蘇寧電器(002024.SZ)是終端銷售;德賽 電池(000049.SZ)旗下的藍微電子主要是做電源管理;而萊寶高科(002106.SZ)和南玻A(000012.SZ)主要做TONCH ESNSOR;長園集團(600525.SH)供應自恢復熔斷器;利源鋁業(002501.SZ)和云海金屬(002182.Sz)則是做機殼材料。

「我們並不和蘋果公司直接對接,實際上,中間的產業鏈有三個階段,我們處於第一階段主要是做材料,有自己的中間客戶,第二階段是做模組,最後才是整機。」3月1日,萊寶高科董秘杜小平對記者表示。

這也是目前大部分中國企業的模式,多處於生產鏈的最底層,只是單純做材料。另外的就是終端銷售和運營商。

「不過,我們的客戶並非外界所傳的TPK,具體是誰不便透露,因為我們和蘋果簽了保密協議。」杜小平表示。

記者採訪發現,「和蘋果簽了保密協議」這句話在多家公司採訪中被多次重複使用。

與萊寶高科做材料不同,天音控股走的是終端銷售途徑。今年2月17日,天音控股發佈公告,稱控股子公司天音通信簽訂協議,成為蘋果在中國的指定授權分銷商,並且將在近期開始銷售蘋果iPhone3GS。

這意味天音控股成為蘋果通信電子產品的第三大正規渠道,大批分析師開始看好天音控股的前景。可是,天音控股並沒有在公告裡給出任何前景預測,除了iPhone3GS,天音控股是否拿到iPhone4、ipad等產品的銷售權,能拿到多少貨量銷售也不得而知。

記者致電公司,公司董秘何小林對於跟蘋果合作的問題表現相當謹慎,「能不能拿到iPhone4、ipad等產品的銷售權我們都不能披露,量也不能披露,因為和蘋果簽了保密協議,與蘋果合作的任何事情都不能披露。」

記者發現,每家公司聽到和蘋果有關的問題後都變得小心翼翼,唯恐多說一句話,甚至中國聯通證券辦還要求記者就關於蘋果的問題直接找新聞處。

窮打工,富打工?

蘋果財報顯示,2011年第一季度,Mac 電腦售出413萬台,同比增長23%;iPhone售出1624萬台,同比增長86%;iPod銷量1945萬台,同比下降7%;iPad售出733萬台;Mac、iPhone 和iPad的單季銷量都創歷史記錄。

對於能在蘋果樹上吸收多少養分,雖然各家公司的董秘和相關人員再三緘口,但記者調查發現,為蘋果打工的果農,有的做材料,有的是終端銷售,有的是運營商,有的是軟件開發商。貢獻不一,所領的「工資」也有差異。

同為蘋果做觸摸屏材料的南玻A和萊寶高科,都已發佈業績預增公告。

1月11日,南玻A預告淨利潤同比增長75%,主要是平板玻璃和精細玻璃業績大幅增長。2月26日,萊寶高科業績快報顯示,2010年淨利增長155%,主要是公司產品需求呈現良好提升態勢,投資建設的觸摸屏項目和技改項目順利投產並達產。

3月1日,南玻A股證事務部經理周紅表示,「平板玻璃只佔公司業務的一小部分,去年我們雖然開足馬力,但一直供不應求。今年蘋果雖有新產品發佈,但訂單是否增加我們不方便透露,不過公司會增加平板玻璃產能,同時也會提高良產率。」

不難理解,如果平板玻璃的收益不佳,南玻A也不會擴大再生產。

萊寶高科杜小華坦言,「我們的供貨商不止蘋果。不過蘋果的要求相對高,毛利率也相應較高。」

如果說從事與觸摸屏相關的中國企業收入還算樂觀,那麼銷售終端的情況又如何呢?

儘管上市公司不願意透露,但有分析師對記者表示,「蘋果分銷的毛利應該在8%左右,如果是零售,比如蘇寧電器則會相對高一點,但相差不會很多。」

據申萬預測,假設天音控股能拿到iphone和ipad產品分銷,按其以往的分銷能力,預計2011年能銷售100萬台,那麼新增分銷額大約50億元。

按8%分銷毛利計算,蘋果產品的分銷毛利額將達4億元,淨利潤達2億。考慮到天音控股持有天音通信70%股權,這筆收入將增厚公司每股收益約0.14元。

「這筆收入對蘋果整個產業鏈來說比較微薄,但對天音控股還是不錯。公司進入這個渠道後也會對聯通和蘇寧造成一定打擊。」上述分析師表示。

對天音控股取得分銷權是否會打擊到中國聯通的銷售,聯通證券事務代表楊九英不予回答。她強調,聯通現在的當務之急是累積3G用戶。

1月31日,中國聯通公告稱,預計2010年淨利潤下降50%以上。其指出,3G業務仍處於運營初期,折舊及攤銷、網絡運營及支撐成本和銷售費用,特別是3G終端補貼費用增長較快,給公司盈利帶來較大壓力。

「現在主要是運營成本高和3G終端補貼費用高,不過我們現在的網絡已經建好,能做的就是慢慢地累積用戶,建立強大的用戶網,即使淨利潤下降還是要繼續。」楊九英表示。

和走銷售這條路不同,博瑞傳播則從蘋果iOS終端和購買應用數量高速增長看到機遇,並且希望分一杯羹。

博瑞傳播在2010年底收購晨炎信息100%股權,晨炎信息通過開發軟件在蘋果應用商店——APP Store 供用戶付費下載,軟件銷售收入和蘋果按一定比例分成。

雖然晨炎信息預計2010年淨利潤僅700萬元,但經過此番收購,博瑞傳播已打算要有一番作為,還簽下對賭協議,提出晨炎信息2011至2013年的最高業績指標分別為400萬美元、580萬美元和812萬美元。基於終端的銷售和該協議,多家機構唱多博瑞傳播。

泡沫熟了 貝樂斯 Barrons

http://barrons.blog.caixin.cn/archives/24765

預測未來是一件不靠譜的事,而預測泡沫的變化就更不靠譜。但是,最新的跨學科研究使對資產泡沫的預測成為可能。到年底前,我相信大家可以看到世界上兩大資產泡沫的見頂:黃金和中國房價。至於怎麼從頂上下來,就無法預測了。

什 麼是資產泡沫的準確定義?跨學科的研究發現,只有「超指數增長」才能吸引理性和非理性的人參與其中,形成資產泡沫。在著名的寓言故事裡,一位大臣請求波斯 國王在國際象棋棋盤的64個格子裡放1、2、4、8...粒米作為回報。這個看似很小的請求,但實際上整個王國的米都不夠。這就是 Y=2^X(X=0,1,2,3…)的指數增長。而「超指數增長」比這增長的更快。無論在自然界還是金融界,「超指數增長」不可長期持續。但是,只有這樣 快速的增長,才能吸引越來越多的人參與其中。

資 產泡沫之所以吸引人,正是因為其「超指數增長」的特性。由於泡沫一旦形成就會持續一段時間,而且最後也有可能緩慢消散,因此參與泡沫是理性的行為,因為有 可能及時出來鎖定收益。但是,無數個體理性的行為,有可能最終變成大眾的集體瘋狂。泡沫也有自己的規律。泡沫一旦形成,由於正反饋的作用,會自我強化,除 非有強大的外力,一般都會一直上漲到無法維繫,很難馬上破滅。這種正反饋也就是索羅斯說的「反身」理論。這也是他為什麼樂於加入泡沫獲得收益的原因之一。

長期以來,人們認為資產泡沫難以識別,更別提預測泡沫的破滅了。但是,一個地球物理學家的發現改變了人們的認識。

Didier Sornette教授從事地球物理的研究。但他發現金融市場泡沫的形成與破裂與地震有非常多的相似之處,都是複雜系統的自組織行為。Sornette教授 隨後提出了用地球物理和臨界現象研究中所常用的LPPL(Log-Periodic Power Law)模型(對數週期性冪律模型)來研究金融領域的泡沫。在2003年的論文 「Antibubble and Prediction of China's stock market and Real-Estate」 中,周煒星教授和Sornette教授就觀察到了中國房價的「超指數增長」泡沫特徵。當時他們根據截至2003年的數據預測,中國房價還將上漲到2008 年,之後泡沫破裂。在當時的數據量情況下,能夠發現房價泡沫,並且預測中國房價再漲5年,已經可以說是奇蹟。具有遠見卓識的謝國忠先生雖然早就意識到了中 國房地產的泡沫,但他並沒有預測到房價隨後的巨幅上漲。他對房價泡沫破裂的預測也並沒有在短期實現。

如果我們用歷史上美國的房地產泡沫作為例子,運用LPPL模型進行預測,會得出什麼結論呢。從對美國房價的數據The S&P/Case-Shiller Home Price Indices(Composite-10)分析可以看出,當時美國的房價呈明顯的「超指數增長」。而用LPPL模型在2004年8月就可以預測未來的峰值在2006年5月。而實際數據是2006年4月美國房價見頂。

現 在,很多人熱衷購買黃金。但是,無論從基本面還是數學分析,黃金價格都已經是明顯的泡沫。從基本面看,黃金不產生現金流,價格的上漲只能通過貨幣的貶值和 下家用更高的價格買入來實現。而LPPL模型則發現目前黃金價格的增長已經是明顯的「超指數增長」。通過LPPL(Log-Periodic Power Law)模型的分析可以預測:黃金價格要麼已經在9月5日見頂,要麼在10月4日左右見頂。值得說明的是,這個模型並不能預測見頂的具體價格,而只能預測 見頂的大致時間。因為見頂的時間點屬於數學上的「奇點」,無法預測數值大小。而且,這個模型也無法預測泡沫消亡的具體方式。泡沫有可能像氣球一樣慢慢洩 氣,也有可能迅速崩潰。

目 前人們最關心的恐怕還是中國的房地產泡沫。通過對中房上海指數月度數據的分析可以看出,上海的住宅價格從2002年開始已經有了明顯的泡沫,呈明顯的「超 指數增長」。泡沫很有可能在年底前破裂。而辦公樓指數則沒有顯示出明顯的「超指數增長」泡沫。很可惜,中房上海指數月度數據已經停止公佈了。但目前的數據 已經足夠預測未來的頂點。

以上這些預測只是考慮了系統自身的演化,沒有,也不可能預測到外界的重大衝擊。但是,可以預見的是,世界上最具爭議,最有影響的兩個泡沫:黃金價格和中國房地產,都已經接近成熟了。

(本文發表於《新世紀》週刊,略有修改。)

[已推薦到博客首頁,點擊查看更多精彩內容] 科網泡沫再輪迴,麥子熟了又一茬 摸啊摸

來源: http://blog.sina.com.cn/s/blog_4cbce9940102uzt2.html1,2000年的時候,美國納斯達克指數屢創新高,各種科網股瘋漲,熱潮傳遍全球,也傳到中國。當時國內的上市公司也跟風觸網、搞高科技、改名。1999年和2000年中國上市公司大概有50多家改名“科技”“信息”相關的名字,炒作的也很厲害。當時最有名的是億安科技的炒作,70多個交易日從26塊漲到100塊。

2,美國網絡、生物、其它新科技這2年出奇的火,公司上市動輒以百億甚至千億美金計,給初創企業估值也很高,那些大甩金錢的高價收購,指不定多少年後成反面教材,一如當年AOL花巨資收購網景公司。美國的科網泡沫把國內的BAT也帶瘋了到處大舉的投資收購......

3,近年,國內跟風潮也來了,蘇寧---賣電器的搞電子商務,改名蘇寧雲商;湘鄂情---搞餐飲的跑去搞大數據,更名中科雲網......還有些不一一舉例。傳統行業做不下去,趕著熱門的去搞,會是啥結局?

4,觸網?搞高科技?改名?這一切的一切都是如此熟悉,怪科網公司的愛好者們不漲記性?NO,當時美國普通投資者投資科網公司,在泡沫破滅後羊毛被薅光的差不多是整整一代人,過了15年,新一代的股民長大了而且正值壯年,兜里又有錢,麥子熟了,收割的時間又到了。

賦詩一首:

股票市場再輪回,科網泡沫又來了。

不怪股民沒記性,麥子熟了又一茬。

调查|拼车市场熟了:九成用户对停补贴不愤怒

http://gelonghui.com/#/articleDetail/13754

调查|拼车市场熟了:九成用户对停补贴不愤怒

被称为“拼车三强”的嘀嗒拼车、天天用车和51用车相继拿到大额融资,而出行巨头滴滴快的则随即推出“滴滴顺风车”抢占市场。在资本的裹挟之下,这个市场被迅速催熟,甚至已经有创业公司开始死亡。

然而在这个被迅速催熟的市场中,用户对不同拼车产品的认知和接受情况如何?他们为什么要使用拼车服务?又对拼车服务有什么不满?车主的痛点在哪?

很多问题,都需要被更认真地调查和解答。

企鹅智酷发起关于拼车服务的在线调查,共有4578名网友参与。为提高数据的精准性和代表性,企鹅智酷已根据CNNIC公布的中国网民结构对样本进行了抽样匹配。以下便是这次调查的发现和结论:

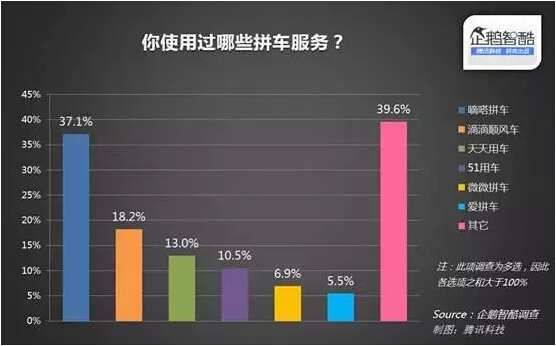

1、拼车市场竞争激烈,尚未出现巨头

大部分用户不止使用过一款拼车产品,这其中嘀嗒拼车的用户使用率最高,达到37.1%。而与嘀嗒拼车一同被称为“拼车三强”的天天用车和51用车的使用率分别是13%和10.5%,分列第三和第四。

凭借滴滴在打车和专车市场中所积累的用户,上线半月左右的滴滴顺风车在拼车市场中的份额迅速攀升,已达到18.2%,位居第二。而就在滴滴顺风车推出前夕刚刚宣布停止服务的爱拼车的用户使用率仅为5.5%。

目前,尚未有哪家产品已处于绝对领先的市场地位,嘀嗒拼车虽然排名第一但也受到来自滴滴顺风车用户快速增长的压力。而且,不同拼车产品之间的同质化程度较高,可替代成本较低,加上超过20款拼车产品的存在,39.6%的用户也使用过来自主流拼车产品之外的拼车服务。

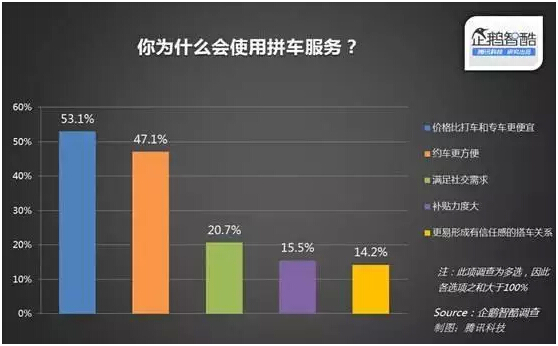

2、用户选择拼车是因为“便宜”和“方便”

出行服务市场是一个依靠资本和补贴快速培育起来的市场,其中的用户已经对“低价”和“补贴”习以为常。而拼车服

务的价格普遍低于打车和专车,53.1%的用户便是因为“低价”而选择了拼车服务。或是因为价格本身已经很低,用户对补贴的敏感度有所下降,仅15.5%

的用户是因为补贴而使用拼车。

目前,大部分拼车服务采用提前预约的方式约车,近半数用户认为这样约车很方便,并因此而选择使用拼车。此外,20.7%的用户看重拼车服务附加的社交价值。

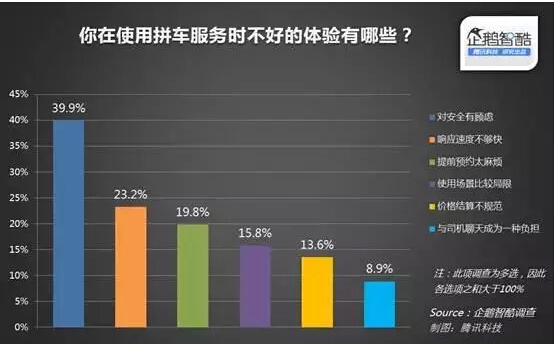

3、安全隐患是拼车用户最大的顾虑

与打车和大部分专车服务不同,拼车服务的提供者均为私家车主。虽然政府承认拼车的合法性并鼓励拼车,但由于私家车主不好监管,仍有39.9%的用户对拼车服务的安全有所顾虑。目前,已有一些拼车服务提供商推出“拼车险”来应对这种情况。

23.2%的用户认为车主的响应速度不够快。相比打车和专车,提供拼车服务的车主数量目前仍有限,且“顺路搭车”的机制和搭车次数的限制使得车主和乘客的匹配效率也会相应降低。因此,嘀嗒拼车、滴滴顺风车等均取消了对搭车次数的限制。

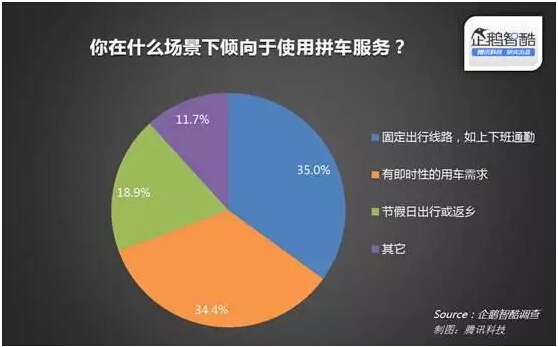

4、拼车服务从“固定路线出行”向“即时出行”场景延伸

35%的用户选择在上下班通勤这样的固定路线出行时使用拼车服务,这也是拼车服务最基本和核心的使用场景。

与之相当的是,34.4%的用户在有即时性用车需求时也会选择拼车服务。随着拼车产品功能的不断演进,车主能够更加个性化的选择接单,对用户即时性用车需求的响应能力也在提升。这使得拼车服务的体验与打车和专车逐渐趋同。

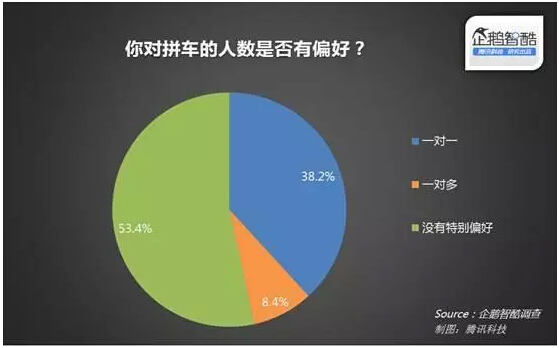

5、半数用户对拼车人数无所谓

目前主流拼车产品提供的大多为一对一拼车服务,然而大部分用户对拼车人数并没有特别的偏好。53.4%的用户表示无所谓几人拼车,38.2%的用户更喜欢一对一拼车,喜欢一对多拼车的用户仅为8.4%。

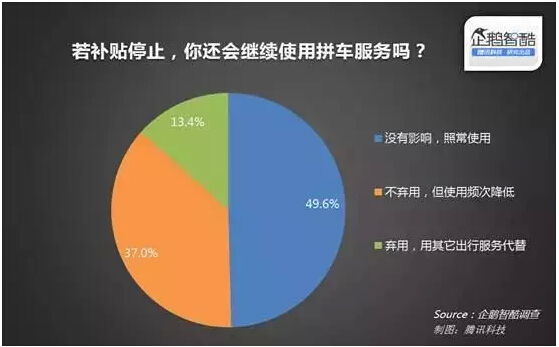

6、若停止补贴,近九成用户不弃用

目前,大部分拼车产品都向用户提供补贴,而随着滴滴的加入,新一轮拼车补贴战开战在即。虽然补贴是迅速培育拼车

市场的一个好办法,但拼车用户对补贴的依赖性却并不高。半数用户表示补贴停止后完全不会影响自己使用拼车服务,37%的用户表示仍会使用拼车服务,但频次

降低,可见不会因为停止补贴而弃用拼车的用户达到了86.6%。或是因为拼车服务的价格已经是目前所有出行服务中最低的。

7、用户对拼车的满意度高于打车和专车

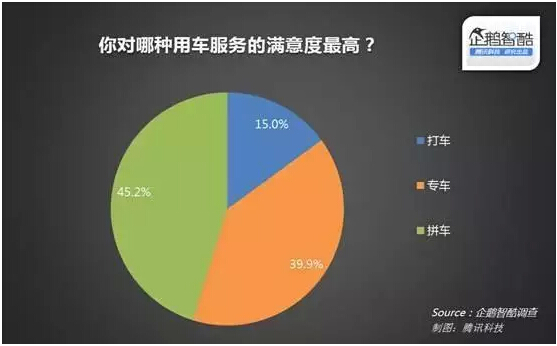

对于使用过拼车的用户来说,他们对打车服务的满意度最低,仅为15%,专车服务和拼车服务相当,其中拼车略高于专车,满意度达到45.2%。

虽然出行领域的创业者普遍认为拼车是一个在价格和服务质量上都相对偏低的用车服务,但使用过拼车服务的用户却并

不这么认为。从Uber人民优步在用户中的迅速渗透可以看出大量有出行需求的用户仍为价格敏感型,拼车服务的低价击中了用户的痛点。另外,由于对路线事先

有所规划,专车服务饱受诟病的“司机不认路”现象在拼车服务中出现的可能性较低,而专车所额外提供的标准化服务和增值服务(例如WiFi、矿泉水等)或许

并不是拼车用户的真正需求所在。

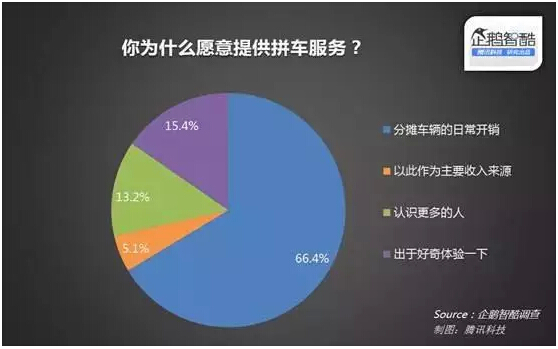

8、车主的痛点:分摊日常开销

66.4%的车主表示他们提供拼车服务的主要目的就是分摊车辆的日常开销。虽然车主的需求与收入直接相关,但与出租车司机和大量专车司机将开车作为职业不同,仅有5.1%的车主将拼车作为自己的主要收入来源,这与不同用车服务之间的业务形态差异有直接关系。

另外,也有13.2%的车主将社交视为他们的主要诉求,而社交属性也是滴滴顺风车、嘀嗒拼车、天天用车等产品的创始人们在各个场合所反复强调的。

9、六成车主愿意长期提供拼车服务

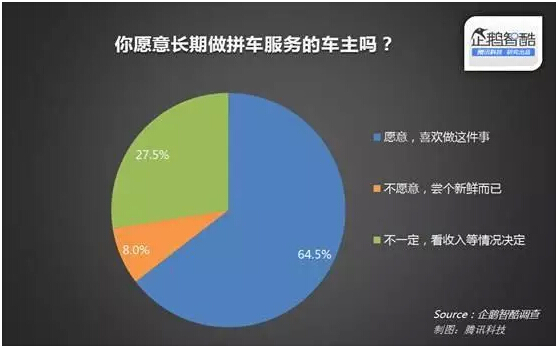

64.5%的车主表示喜欢这个角色,希望长期做拼车服务的提供者。27.5%的车主将视收入情况来决定是否要继续提供拼车服务。可见拼车服务对车主产生的粘性比较高。

提供拼车服务确实能给车主带来一些收益回报,这或是车主愿意长期提供这项服务的一个重要原因。但还有一种更为理想的状态是,用兴趣驱动取代利益驱动。用天天用车创始人翟光龙的观点来说,拼车带来的金钱回报只是一部分,共享经济带来的乐趣更为重要。

结语:拼车服务的公益性定位和商业化野望

与专车不同,拼车目前不仅无需面对监管带来的风险,反而受到鼓励,这也刺激了拼车产品如雨后春笋般冒出来。但拼

车市场是否会出现巨头、巨头会是谁,尚无法定论。无论从企鹅智酷的调查数据还是公开资料来看,嘀嗒拼车是目前市场占有率最高的拼车产品,但滴滴顺风车涨势

强劲,是最大的“搅局者”。

无论是乘客还是车主,“省钱”都是他们选择拼车最重要的理由。用户和车主对拼车服务均表现出较强的黏性。目前这

一商业模式之所以能低价提供出行服务,是因为几乎所有的拼车产品都定位为“公益性搭车服务”,即产品运营方不从出行服务中获利。因此,拼车产品也在试图讲

一些与打车、专车等出行服务不一样的故事,其中社交是故事的焦点。

滴滴顺风车、嘀嗒拼车、天天用车等产品的创始人们在各个场合所反复强调自己的社交属性,希望车主和用户都不再将 自己仅视为一个出行工具,而是能够结交朋友、建立圈子的一个新方式。而面对拼车产品的社交野心,陌陌也表示自己未来会在拼车领域做积极探索。但目前从用户 和车主的反馈来看,大家虽不排斥社交,但社交的兴趣和需求也还没有培养起来。而拼车产品运营者们其实也没有想明白社交到底要怎么玩,基于拼车而产生的社交 形态会是怎样也并不清晰。

对于拼车来说,更实际的商业模式是以拼车产品作为基础平台和入口开展一系列与车和位置有关的衍生服务。

在车主端,拼车产品可以作为入口,与车后服务提供商合作,为车主对接车辆洗护、保险等车后服务。而平台还可以根据车主的行车公里数等数据指标向车主更精准的推送服务,或提供相应的优惠、补贴等。

在用户端,拼车产品可以基于用户地理位置数据提供相应的LBS服务,比如向用户推送他所在位置附近餐馆的优惠券、与附近商家合作进行营销推广活动等。百度在51用车和天天用车上相继出手投资相信也是希望结合自身地图产品有所作为。

当然,上述服务并非拼车产品的专属,包括打车、专车等在内出行产品都可以依照这个逻辑开展增值服务。与其它出行 服务已经相对成熟不同,拼车产品现阶段的重点依然集中在培育市场、扩大用户量和订单量上。虽然在增值服务上已经做过一些试水性质的尝试,但谈商业化还为时 尚早。(企鹅智库)

慶豐包子“熟了”,計劃明年登陸新三板

來源: http://www.yicai.com/news/2015/08/4663821.html慶豐包子“熟了”,計劃明年登陸新三板

一財網 張誌偉 2015-08-02 19:02:00

按照目前披露的消息,慶豐包子鋪計劃以借殼上市的方式登陸新三板。

明年,資本市場上有望迎來包子第一股!

8月2日,《第一財經日報》記者從慶豐包子總部證實:包子鋪正準備上市,最近才萌發的這個想法。

公開信息顯示,慶豐包子鋪是隸屬於北京華天飲食集團公司的二級企業。除了慶豐總部外,華天旗下管菜的、管副食的一些公司,手里也都有一些自己的慶豐包子鋪直營店和加盟店,現在第一步就是把這些資產進行整合。隨後,則是券商的介入,會計、審計方面的事宜,以及制定具體的上市方案等。

目前,慶豐包子鋪有300多家門店,其中262家位於北京,其余門店分布在東三省等地。根據規劃,慶豐包子鋪未來五年的門店數量計劃發展到1000家,其中80%將是加盟店,而且外埠門店會占據絕大多數。

慶豐包子鋪官網顯示,2015年,公司在山東煙臺,內蒙古通遼,河北唐山、張家口、保定、石家莊,河南鄭州等地還將陸續開設外埠連鎖門店。因為啟動上市進程,所以“門店拓展方面要跟得上運作。”慶豐包子總部工作人員稱。

自從2013年底,國家主席習近平造訪慶豐包子鋪月壇店後,“習大大套餐”與慶豐包子品牌在全國迅速躥紅,月壇店甚至一度成為旅行團的參觀點,外地遊客來京也爭相品嘗慶豐包子。

“具體多少沒有統計,但肯定是增加了很多。”上述慶豐包子總部工作人員告訴本報記者,上市計劃也是最近才有的想法。

值得關註的是,按照目前披露的消息,慶豐包子鋪計劃以借殼上市的方式登陸新三板。

“因為慶豐包子鋪是一家純國有的獨資企業,並非改制企業,要想直接上市,需要先改制為股份有限公司,這樣至少要有三年的培育期。而慶豐的母公司華天飲食集團旗下,目前就有一家現成的股份有限公司,慶豐只需要借它的殼,將慶豐資產整合後裝入其中,等上市之後再更名就可以。”有報道援引慶豐包子方面的說法稱,如果順利的話,有望在明年三、四月登陸新三板。

中國食品商務研究院研究員朱丹蓬向本報記者分析稱,“慶豐包子鋪是一個有歷史積澱的品牌,加上習主席的造訪,所以品牌力是具備的。”如果要進一步擴張,就需要借助資本市場來解決資金問題。

他認為,憑借品牌和配方,未來五年增加700多家門店是沒有太大壓力的。“實際上,因為可以實現量產,包子的毛利率還是很高的,基本在300%-400%。如果在外地通過產品組合來適應各地消費者的口感,經營風險和投資風險相比高端餐飲要小得多。”

為了配合門店擴張計劃,加強對連鎖門店的管控,慶豐包子鋪最近專門組建了運營中心,負責對連鎖門店進行檢查、指導。據了解,在慶豐公司總部有個控制室,整整一面墻上全是一塊塊大屏幕,可以隨時調取各門店每個位置的現場視頻。此外,慶豐還計劃在沈陽、哈爾濱等地分別建設5個物流基地。

更多精彩內容

關註第一財經網微信號

Next Page