- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

宁高宁:杜邦、可口可乐等CEO的大白话

http://www.cb.com.cn/1634427/20100819/144299.html

每天见很多人,也听很多话。大多数的话,听了也就过去了,过几天还记得清而且在自己脑子里不断又冒出来的话不多。这一段见过一些人,听到的话还能记得,可见有些意思,写下来让大家也知道。

杜邦公司的CEO说,杜邦一百多年前卖火药时卖的就不是一般的火药,是无烟火药,差异化从开始的基因里就有。她还说研发和技术创新是杜邦的生命,但它们是市场驱动的,不论有什么困难和原因,研发一定要带来回报创造业绩。

邦基公司的CEO说,邦基不花太大精力搞研发,也不羡慕现在iPhone式的创新,因为技术进步太快的行业风险太大,一点疏忽就可能被淘汰,他宁可让邦基专心做好粮食贸易。

通用磨坊的CEO说,不能期望客户像专业人员一样来消费你的产品,你的产品必须很方便很容易消费。他还说,创新一样食品,有三个条件必须同时具备缺一不可,它们是:美味,便宜,益处。

英联食品的CEO说,在中国建立一个消费品牌的成本已很高,高过英国,但他们还会努力去做,因为相信未来价值。

嘉吉公司的CEO说,现在世界粮食产量25亿吨,预计需求到2050年会再增加17亿吨。他说需求增长不可怕,因为南美洲、黑海地区、非洲地区的粮食种 植随着价格上升产量都有很大潜力,技术进步也会发挥很大作用。但是,因为亚洲有全球55%的人口,可仅有全球25%的耕地,所以解决全球粮食危机的最好方 法是真正的自由贸易。

通用电气的CEO说,他们现在(与韦尔奇时期已不同了)选拔经理人的标准有四条:一是要真正的行业专家,深刻理解行业特性,二是善于学习不断追求进步,三是系统思考明白大格局,四是对团队的领导力来自于对人的真正尊重。

可口可乐全球CEO说,他们最近的广告片选了黑人歌手Knaan来唱他的“Waving Flag”,是因为这位歌手不仅表演好,主要因为他来自动荡战火中的索马里,他懂得这个世界,有宽宏的爱心,追求自由和生命的崇高价值,他说可口可乐的产 品应该与这些意境连在一起。

香港太古集团有位董事说,国泰航空的业务随着经济复苏正在好转,但航空公司必须及时调整机舱的座位分布,现在乘客的要求是飞头等舱的也要便宜,飞经济舱的也要舒适。所以大部分航空公司机舱座位布置都有了变化。

汇丰银行的总裁说,不同的经济成长模式有不同的危机,亚洲有亚洲的,美国有美国的,欧洲的金融问题是欧洲经济和文化模式长期积累的结果。

美国驻华大使说,美国经济有很强的抵御冲击的能力和自我修复能力,它会在解决问题的同时创新,今天在世界经济未来成长的贡献者中不计入美国还为时太早。

美国缅因州有位律师来中国工作了三年,回去后就要竞选州长。他说缅因之所以是美国较穷的州是因为人们安于现状,应该向中国学习。他的竞选口号是“缅因州也能行!”

刚听到上面这些话时,心里好像有点触动,现在写下来,也觉得它们平白无奇,其实每个人在不同环境下对同一事物也有不同的见解,如果由此可以印证一下我们的苦思冥想,这些话就可能是智慧了。

A股市场ROE分析(杜邦分析的五因素分解)(转)

http://blog.sina.com.cn/s/blog_5d8a9deb0100cedr.html

价值投资贵在坚持

方法上说,价值投资确实存在一些问题……

对于信奉价值的投资者,即使在安全边际内买入股票,仍然需要承受股价可能继续 下跌的风险。价值投资者买入股票的核心理由一般是:该股票具有核心竞争力,同时存在安全边际。因此,价值投资通常面临的问题就是:买股票可能太早或者略 早,即使股票价格跌到安全边际,但实际情况经常是这只股票也可能仍然会有一段表现很差的时间。这会严重伤害价值投资者的自信。

很多情况下,信奉价值投资的投资者熬不过这段日子而亏损出局。当然价值投资者面临的另外一个问题是卖的也太早,但这并不妨碍价值投资者长期获利。因此,从这点可以看出,在6000点买入股票的投资者一定没有遵循安全边际的原则,也很难被称为价值投资者。

当然,趋势和动量投资也不是完美无瑕的……

价值投资者的问题在于买,趋势或者动量投资者的问题在于卖。趋势或者动量型投资者并不担心找不到好股票,实际上找到这样的股票并不难,他们一般会在公司业绩出现一段高增长后买入,或者股价创新高后买入。这意味着动量开始或者趋势形成。

关键问题是,当一个趋势形成后(比如创新高后),敢不敢买。另外,对于趋势或者动量投资者,真正困难的是如何确定趋势或者动量何时完结。要知道股票价格可能在基本面趋势扭转前就大跌了,另外股票价格下跌多少才形成新的趋势也很难判断。

与价值投资者面临的心理煎熬不一样,趋势或者动量投资者面对不一样的心理问 题:在趋势形成后,这类型股票可能受到市场广泛关注,投资者、媒体和分析师都会不断过度吹捧这样的股票,趋势或者动量投资者可能会深深爱上这类股票,而忽 视了可能的趋势或者动量变化导致的巨大损失。无论如何,如果不考虑统计时间的局限性,在美国,自从有投资类型统计研究以来,很多趋势或者动量型投资者的组 合表现要低于投资基准的原因主要在于此。

价值投资者从来不担心卖的问题,因为他们对安全边际和泡沫估值有很深入的理 解。因此说很多“价值投资者”不能“逃顶”是站不住脚的。不能“逃顶”一定是名为“价值投资”实为“趋势投资”,并且已经爱上原趋势的投资者。同样,如果 股票存在安全边际,却对价值投资理念出现怀疑,也不是真正的价值投资者。

价值投资的安全边际和分析企业核心竞争力等工具是安全投资的重要工具,并不会过时。真正的问题在于在沸腾的岁月没有坚持,而在寒冬时却对此提出疑问。

关于ROE的一课

价值投资者的另外一个重要分析工具是ROE(股东投入回报率)分析。ROE是以巴菲特为代表的价值投资者一直以来极为重视的指标,ROE不仅用来分析具体公司,对股票市场分析也很有帮助。比 如1977年,巴菲特认为截至1955年的战后头十年,道指的成分公司平均年净资产回报率为;在其后十年中,为;在第三个十年里,为。“如果普通利率为 4%左右,而追加的权益资本的投资回报率是12%,投资人的情绪肯定会十分亢奋”。这代表股票的相对吸引力。但是“随着通胀率的上升,净资产回报并没有随 之提高”。如果最终通胀上升导致长期利率上升使得净资产回报没有吸引力,那么这对股票市场就是一个灾难。

令人意外的是,在国内,很多以巴菲特为榜样的价值投资者很少谈论ROE或者进行ROE分析,以及分析企业或者市场提高ROE的方法。下面我们就来分析中国上市公司的ROE、提高方法,以及未来变动趋势。算是补上国内股市价值投资分析的一课吧。

价值投资者,比如巴菲特应用的是ROE的结构分析方法,该方法不仅有助于判断未来ROE的走势,而且对于提高或者降低ROE的因素可以详细深入分析。巴菲特认为企业可以通过以下5种方法提高净资产收益率:减少纳税,使用更便宜的财务杠杆,增加经营利润,提高资产周转率,提高财务杠杆比率。五种方法对应了ROE杜邦分析的五因素分解法,即税负、利息负担、经营利润率、资产周转率、权益乘数。

从历史上看,自1992年开 始,上市公司ROE一直呈下降趋势,2002年达到最低点为。从2003年开始,上市公司ROE出现了快速回升的过程,2007年全部上市公司ROE为 17%,较2006年上升2个百分点。而除金融外上市公司的ROE水平在2008年三季度下滑至13%,为2003年以来的最低水平。

站在企业层面,股东投入回报率是一个可以跨国比较的指标。美 国标普500上市公司整体ROE最高峰在2007年上半年出现,为%;由于金融危机,当前ROE已经下降为不到9%。而日本上市公司整体为股东创造回报一 直很低,在2002年一度出现日经225上市公司整体接近亏损,不过当前金融危机对日本企业影响不大,ROE下滑不大,目前为8%左右。相对而言,中国上市公司,包括金融企业,并没有受到金融危机的严重伤害,为股东创造利润的能力不比其他国家上市公司差。

分项来分析,关于实际税负,经过三次大规模税制改革,目前上市公司整体税负在25%的水平,考虑到这在全球可比范围内并不高,我们认为未来税负水平变化对中国上市公司ROE提高非常有限。

关于利息负担,从历史上看,上市公司利息负担的变化都与宏观调控密切相关。08年前三季度除金融外的整体负担为14%,属于较高水平,这与07年开始持续紧缩的货币政策有关。考虑到目前放松银根的货币政策,我们认为未来实际利息负担有望回到07年11%的水平。

关于权益乘数,除金融外,上市公司一直稳定在2.4左右,比美国标普500公司的2.9低,存在进一步增加杠杆的空间,但考虑到权益乘数提高的双刃剑以及实际操作性,这个指标未来可能会继续稳定。

关于经营利润率,除金融外,目前为9%,自1992年以来持续下降,考虑到目前中国传统依靠要素投入拉动经济增长的模式不变,未来上市公司整体经营利润率仍然会持续下滑。要改变这个局面只能依靠创新和重组,但美国标普过去10年平均经营利润率在10~12%之间,通过技术创新提高利润率的难度可想而知。从行业来看,仍然有部分行业的经营利润率近年来有增长趋势。例如煤炭和医药生物,近年来经营利润率有一定升幅,尤其在08年经济出现调整时,仍然延续了升势。机械设备、食品饮料和商贸零售则是近年来经营利润率逐年提高,然而08年以来有所下降。

关于资产周转率,07年全部上市公司资产周转率为,剔除金融后达到,该指标与美国类似。从宏观上讲,对比1994年经济过热以及1998年亚洲经济危机,上市公司的资产周转率均出现下降走势,因此09年上市公司总资产周转率也必然下行。从微观上讲,过去5年上市公司营业收入增长率平均在26%左右,且增速非常平稳,但持续性值得疑问。1995~2000年,营业收入平均增长在12%左右,但波动很大,而1995~2007年上市公司平均总资产增速较为稳定——这是造成2000年之前资产周转率持续下降,之后持续上升的主要原因。我们担心如果发现不了新的需求,上市公司营业收入增长回归到12%左右的话,资产周转率可能有最多20%的下降。

当讨论到周转率的概念时,投资 者通常会关注存货周转率、应收账款周转率以及固定资产周转率。未来经济不景气,上市公司应收账款增速提高,这对今后ROE的增长不利。对于存货来说,企业 在08年上半年错误的高价囤积原材料造成原材料库存上升,以及08年下半年需求萎缩后造成的企业产成品库存上升,企业库存剧增,消化库存仍需要时间。

总结以上影响ROE结构的五因素特征,我们对未来1~2年上市公司的ROE变动做出预测。从 上可知,上市公司的实际所得税负担将会稳定,权益乘数也基本呈稳定状态;其次是经营利润率和资产周转率都会继续下降。唯一乐观的是伴随着宽松的货币政策, 企业利息负担会有所下降。因此我们在预计除金融外上市公司今后ROE走势时,假设企业所得税负保持在25%的水平,权益乘数也继续维持2.4倍水平,变动 的是利息负担和资产周转率。

上市公司ROE水平对经营利润率最为敏感, 基础假定09年经营利润率下降到8.5%,资产周转率为,非金融上市公司整体ROE为11.8%;悲观假设09年经营利润率下降到8%,资产周转率为 0.8,非金融上市公司整体ROE为10.2%。我国上市金融股ROE水平要高于非金融股,上市公司整体ROE悲观假设也在11%以上。

总体而言,考虑到通货膨胀因素、贷款利率和长期国债利率与风险溢价,上市公司ROE仍然优于贷款利率,货币政策不会出现流动性陷阱。对于价值投资者来说,从选股方面,A股市场未来两年具有局部的可投资性。

今天你投机吗?

这个选股的局部性体现在何处呢?通过ROE分析,假定过去几年的企业资本成本在8%,目 前有1420只A股上市公司,其中有10年财务数据的有904只,过去三年ROE超过其资本成本的为185只,过去5年超过其资本成本的有121只,过去 10年超过其资本成本的仅有74只。少于10年财务数据的股票有516只,过去三年ROE超过其资本成本的为229只,过去5年超过其资本成本的为86 只。

老股票中,有5年“好”记录的股票占比仅为13.3%;新股票中,有5年“好”记录的股票占比仅为16.7%,全部占比则为14.5%。也就是剩下的大约85%的股票为股东长期创造价值的能力很弱——比2:8定律还略低。

我将这85%的股票列为投机性股票。这些公司唯一的机会就是投机,这通常在流动性充裕的时候发生,通常炒作三个概念:憧憬虚幻的未来业绩、并购重组、新XX主题。对于理性的投资者应该回避这种投机行为,挣自己研究能力范围内的Money。

不过,迷人的是,尽管长期来 看,依据有价值的股票编制的指数远远跑赢投机性股票编制的指数,但是每年的大牛股经常是从投机性股票中脱颖而出的;另外,在某些时间段上,短期投机性股票 指数能够跑赢“价值”股票指数。但从概率上讲,在众多投机性股票中选中黑马的概率仍然过低,并且这需要非常高的研究能力、判断能力和获取超额信息的能力。

另外一个迷人的发现是,即使全流通已经从2006年开始,但是投机性股票的整 体估值水平并没有迅速回归到它的海外同类的水平上。我们能够想到的解释是:首先,很多投机股股东有地方政府背景(比如很多上海本地股),一旦很差或许通过 政府之手使其乌鸡变凤凰,这算是一个很值钱的隐性期权——海外同类则没有这个好待遇;其次,国内证券市场是自上而下诞生的,很多股票市场参与者缺少正常的 投资理念教育,短期投机资金过多,这些投机性股票最后蜕变为喊着发掘某新题材口号,但实为赌博的“筹码”;第三,控制新股上市使得股票的供给仍呈有限性, 与阶段性相对过剩的资金不能匹配。

因此,只要自认为聪明到可以战胜概率,且认为自己不是接最后一棒的傻瓜,并且知道自己在做投机且擅长投机,当下参与或制造投机也未尝不可。

杜邦分析差點兒誤導了我 孫旭東

http://blog.sina.com.cn/s/blog_59d5d75d0102e29k.html

|

青島啤酒

|

燕京啤酒

|

青島啤酒/燕京啤酒

|

|

|

淨資產收益率

|

15.83%

|

9.42%

|

1.68

|

|

權益乘數

|

1.85

|

1.79

|

1.03

|

|

總資產收益率

|

8.55%

|

5.25%

|

1.63

|

|

總資產周轉率

|

1.12

|

0.70

|

1.59

|

|

淨利潤率

|

7.64%

|

7.48%

|

1.02

|

|

營業收入

|

198.98

|

102.98

|

1.93

|

|

淨利潤

|

15.20

|

7.70

|

1.97

|

|

總資產

|

177.77

|

146.71

|

1.21

|

|

淨資產

|

96.03

|

81.75

|

1.17

|

|

2005年

|

2006年

|

2007年

|

2008年

|

2009年

|

2010年

|

2010年比2005年增長

|

|

|

銷量(萬千升)

|

408

|

454

|

505

|

538

|

591

|

635

|

55.64%

|

|

其中:青島啤酒品牌

|

133

|

163

|

193

|

240

|

295

|

348

|

161.65%

|

|

青島啤酒佔銷量比重

|

32.60%

|

35.90%

|

38.22%

|

44.61%

|

49.92%

|

54.80%

|

|

|

啤酒銷售收入(萬元)

|

1,001,986

|

1,167,716

|

1,352,989

|

1,578,138

|

1,776,054

|

1,961,415

|

95.75%

|

|

平均售價(元/千升)

|

2,456

|

2,572

|

2,679

|

2,933

|

3,005

|

3,089

|

25.77%

|

|

2005年

|

2006年

|

2007年

|

2008年

|

2009年

|

2010年

|

2010年比2005年增長

|

|

|

銷量(萬千升)

|

285

|

333

|

384

|

401

|

446

|

503

|

76.49%

|

|

其中:燕京啤酒品牌

|

140

|

155

|

200

|

224

|

268

|

未披露

|

|

|

燕京啤酒佔銷量比重

|

49.12%

|

46.55%

|

52.08%

|

55.86%

|

60.09%

|

60%以上

|

|

|

銷售收入(萬元)

|

519,798

|

596,121

|

696,001

|

775,535

|

901,590

|

976,982

|

87.95%

|

|

平均售價(元/千升)

|

1,824

|

1,790

|

1,813

|

1,934

|

2,022

|

1,942

|

6.49%

|

杜邦分析之周轉率-做客鳳凰衛視資訊台 歲寒知松柏

http://blog.sina.com.cn/s/blog_627a300f0102e252.html昨晚10點,本人再次做客鳳凰衛視資訊台《新財富報告》節目,探討了杜邦分析-總資產周轉率的話題,視頻地址為http://v.ifeng.com/news/finance/201210/7119c3a0-586c-42d6-b475-d984f8a52a96.shtml我發現鳳凰網給這個視頻寫標題時,剛好把我的觀點寫反了,可見我這一期的臨場表現實在是太。。。

導讀:

上市公司的財務資料內容繁多,一份年報動輒上百頁紙,龐大的數據量讓很多想瞭解的投資者望而卻步。由於同一家公司在不同發展階段,其財務指標可能變化很大;而不同的公司,不同的行業,因生意模式的不同,導致具體的財務指標值也可能天差地別。

那麼,做為普通投資者,在具體的財報分析和個股篩選時,可以用一些怎樣的方法和指標,簡便而有效的來選擇出一些基本面較好的股票,以提高我們的投資收益呢?

今天我們請來了財務人士「歲寒知松柏」,讓我們一起來探討一下杜邦分析法的話題。

Q1:作為普通投資者,該用什麼方法去分析一家上市公司的財報,辨別它的財報是好是否呢?

歲寒:比較常見的財報分析方法是杜邦分析法,就是從ROE開始拆解,看企業的償債能力即權益槓桿、營運能力即總資產周轉率和盈利能力即淨利潤率怎麼樣。

用通俗的話來說,這三者分別是:充分利用免費和低費用的財務槓桿、在一定的規模下生產銷售數量更多價格更高的產品、用儘量低的成本費用創造儘量多的功能以獲得更多的價值。

Q2:在具體看財務指標時,你有些什麼樣的原則?

歲寒:以我個人看財報的經驗來看,有三個原則:一是靈活性,二是重要性,三是前瞻性。

靈活性:靈活性不是說可以隨便定標準,而是要注意不同的行業,同一企業不同的成長週期以及所處的行業地位及營銷戰略對指標的特殊影響,參照物的使用要靈活而不失原則。你如果定一個死的指標,一定是錯的。比如,你說資產負債率高於70%,肯定不好,這就是錯的,銀行的資產負債率就高過90%。而格力電器負債率也不低,但它基本都是預收及應付的無息負債;你說利潤下降了就一定不好,虧損了就完全不行,這也是錯的,像08、09年這種危機環境,很多企業業績下滑得比較多,那是正常的,有些企業對經濟環境的敏感性比較強,這對於2010年的報表相反是一個機會,因為它的業績可能V型反轉;你說自由現金流FCF不高,現金流貼現DCF不到市值一定不好,這個也不對,企業在設立不久的快速成長期,資本開支可能比較大,FCF可能並不好。

重要性:看財報要當成一個系統工程,把各個指標全面綜合起來判斷。要抓住主要的東西,每個企業的財務指標,都有它的特點,就是再優秀的企業,也有些指標不是那麼的理想。幾乎沒有一個企業的三大報表都是非常完美的,不可能所有的財務指標都很靚麗,所以對於不太好看的地方,我們要客觀判斷它的影響是根本性的還是可以當成瑕疵容忍的。如果它的影響不是太大,我們應該抓大放小。

前瞻性:看財報要動態的看,因為我們看財報不僅僅是為了總結過去,更重要的是想利用過去來預測未來。關於這一點,我們應該儘量用管理會計的角度而不是財務會計的角度。在看ROE和拆解後的各個指標的時候,除了看各項指標的構成,更應該關注各個指標的發展態勢,最好是看過去5到10年的變化趨勢,看那些指標的趨勢是向好還是向壞,因為買股票買的是未來,投資賺的是公司未來的實際業績和投資者預期之間的差價。

另外,我們還應該將財務指標橫向與同行業對比,看看同行們的發展趨勢。如果某個項目、指標甚至是多個項目或指標明顯的超出了行業的正常區間,那麼我們應該去分析一下它的合理性,及是否有邏輯和事實基礎。

Q3:杜邦分析法以ROE為核心並做出層層分解,為什麼ROE這麼重要?

歲寒:ROE是淨資產收益率,也可以理解為投資回報率,我們做任何生意或是投資,最終都會以ROE來衡量回報的水平。買股票也是一樣,我舉一個例子:

例一:有兩家公司,一個ROE為10%,另一家ROE為20%,如果前者你以10PE買入,後者你以40PE買入,你認為哪家估值更有安全邊際?如果我們持有30年,期間ROE一直不變(假設沒有分紅擴股),30年後都以10PE來定價。那麼前者獲利16倍,後者獲利58倍。前者年複利收益率10%,後者15%。

例二:有兩家公司,一個ROE為10%,另一家ROE為25%,如果前者你以10PE買入,後者你以30PE買入,你認為哪家估值更有安全邊際?如果我們持有5年,期間ROE一直不變(假設沒有分紅擴股),5年後前者PE估值不變,後者降到20倍,那麼前者獲利0.6倍,後者獲利1倍。前者年複利收益率10%,後者15%。

ROE

買入PE

年數

到期PE

獲利

複利

10%

10

30

10

16倍

10%

20%

40

30

10

58倍

15%

10%

10

5

10

0.6倍

10%

25%

30

5

20

1倍

15%

很明顯,對於長線投資來說,ROE比估值水平更重要。所以查理芒格才說,應該以合理的價格買入優秀的公司,並且長期持有。

Q4:杜邦分析法具體是怎樣拆解的?

歲寒:杜邦分析法是從ROE出發,把ROE拆解成銷售淨利潤率、總資產周轉率和權益槓桿三因子的積。這三個因子可以進一步拆解成各種明細指標。巴菲特喜歡拆解成5個主要指標,他說:為了提高資本回報率,企業需要至少下面的其中一項:

1)提高周轉率,即提高銷售額與總資產的比;

2)廉價的債務槓桿,即降低借款利息費用 ;

3)更高的債務槓桿,即提高無息負債和低息負債的比例;

4)更低的所得稅,即降低所得稅及其它稅收的稅負;

5)更高的運營利潤率,即提高毛利率和降低管理和銷售費用比率。

Q5:能不能按巴菲特指出的5個方面,詳細闡述一下?先說說總資產周轉率的問題。

歲寒:總資產周轉率即是年銷售收入/年平均總資產,這個指標反映的是企業的資產營運能力。目前,全部A股的總資產周轉率僅0.2多一點,非常之低,但扣除銀行保險後,周轉率為0.8左右,和歐美股市的水平差不多。

不同的行業,周轉率差別可能非常之大,比如平安銀行的周轉率還不到0.03,雙匯發展的周轉率超過5倍,兩者雙差100多倍。再比如,以租房為主的超市百貨,周轉率基本都在2倍以上,而設備折舊年限超長的發電企業,周轉率只有0.25倍。

從生意的屬性來看,設備折舊時間長的產業必然周轉率低,而周轉率低需要有較高的淨利率或較高的財務槓桿,由於淨利率根據產品或行業的生命週期,呈現從低到高再到低的趨勢。最終,幾乎設備折舊年限很長的產業,都會用到高槓桿。這個槓桿在大規模擴張或更替時會走高,在投資少時逐步走低。而收費的槓桿是一把雙刃劍,如果在通貨膨脹來臨前,正好處於高槓桿高負債狀態,那麼貸款利率只要上漲一二個點,利潤就可能被全部吞噬,財務風險巨大。

相反,以租賃物業為主的超市百貨,由於固定資產少,商品周轉快,導致總資產周轉率較高。儘管商超自身的銷售利潤率較低,但現在普遍有較大比重的店中店,這使得整體淨利率並不低。而商超的銷售基本都是現款,存貨的佔款期低於供應商應付賬款,這相當於免費利用了財務槓桿。這樣,較快的周轉率、較高的槓桿和一般的淨利率,讓商超能取得較高的淨資產收益率。從生意屬性來看,它明顯比發電企業要好,比多數製造業要好。

而銀行是個非常特殊的行業,它經營的產品是貨幣,它的低周轉是因為它的收入主要只是存貸款息差,而資產卻是整個的貸款、準備金和其它投資,雖然周轉率極低,但它槓桿很高,淨利率也很高,所以其ROE比較高。並且,在通脹時期,它的存貸款量價齊升,只要不是太貪婪,它不但不會受損於通脹,反而是明顯受益的。

Q6:對於個股而言,判斷周轉率的標準是什麼,企業可以從哪些途徑來提高總資產周轉率?

歲寒:我認為應該根據生意屬性和公司所處的成長週期,橫向對比同行業的周轉率水平,縱向對比自身的歷史趨勢,結合起來看周轉率的好壞,沒有絕對的標準。沃爾瑪搞薄利多銷,LV玩的肯定是奇貨可居了。

按照總資產周轉率=年銷售收入/總資產平均餘額的公式來拆解,提高總資產周轉率只能通過增加銷售收入這個分子和減少總資產這個分母來實現,或者兩者同時進行。

而增加銷售收入,可以拆分成提高單價和提高銷售量。減少總資產餘額,可以通過減少貨幣資金、應收款、存貨和固定資產等資產來達到。

一個公司要不斷的成長,一般來說總資產是很難持續減少的,因為企業規模在增大,留存利潤在不斷增加。所以,公司成長的關鍵應該在於如何提高產銷數量和價格,或者說相對減少了總資產。

要提高產銷數量,首先是要提高產能有效利用率,這裡面包含了提高機器設備的負荷率,降低單位機器工時和人工工時,降低返工率和廢品率,提高銷售和減少庫存等,企業一般會加強精益生產和6西格瑪管理。這種方式屬於內涵提升,實際上它在提高產銷的同時,由於維持生產能力的設施並沒有同步提升,所以這相當於降低了單位成本,提高了淨利率。在管理會計上有個「量本利分析」模型,專門研究分析這個問題。

提高產能的有效利用率,從總資產的角度看,實際上是在相對減少存貨和固定資產的資金佔用。

另一種提高產能的方式,就是外延式擴大生產能力,包括收購兼併。這是在企業有富餘營運資金的情況下,根據市場的需求而做的外延性的產銷數量的提升。從總資產的角度看,這相當於減少了貨幣資金。另外,企業還可以加強應收款的管理,減少應收款的資金佔用。

無論如何,企業的這種產銷擴張都應該以市場需求為導向,能像蘋果公司那樣創造需求,挖掘潛在消費者隱藏在內心深處的需求,從而改變世界的企業畢竟是極其罕見的。

提高產品的售價也是增加銷售收入的一種方式,不斷提價應該是每個企業最喜歡的方式,只不過這簡單但不容易,特別是能主動提價的,比如中國的茅台和美國的喜詩糖果。

Q7:能不能分別舉一些實例?

歲寒:我們來看看青島啤酒和燕京啤酒的杜邦分析:

表一:青島啤酒VS燕京啤酒--杜邦分析

青島啤酒

燕京啤酒

比值

淨資產收益率

15.94%

9.11%

1.75

權益乘數

1.92

1.65

1.16

總資產周轉率

1.07

0.73

1.47

淨利潤率

7.76%

7.56%

1.03

很明顯,青島啤酒的ROE比燕京啤酒高,是因為青島啤酒的總資產周轉率高,那麼總資產周轉率高,是因為產能利用率高還是銷售均價高呢?

表二:青島啤酒VS燕京啤酒--資產與營收

青島啤酒

燕京啤酒

比值

營業收入/億元

232

121

1.91

淨利潤

18

9.2

1.96

淨資產

113

101

1.11

從兩者的收入和利潤來看,青島啤酒幾乎是燕京啤酒的2倍,但兩者淨資產規模差別不大,原因是什麼呢?

表三:青島啤酒VS燕京啤酒--產能與單價

青島啤酒

燕京啤酒

比值

總資產

216

167

1.30

銷售量/千萬升

715

551

1.30

銷售單價/升元

3.2

2.2

1.47

我們發現,兩者的銷售量與總資產的的比值是一樣的,都是1.3倍,似乎他們的產能利用水平差不多。青島啤酒每升的售價為3.2元,燕京啤酒為2.2元,兩者比值為1.47倍,正好與兩者的總資產周轉率1.47倍的比值一致。

這說明,青島啤酒比燕京啤酒的ROE高,主要原因是總資產周轉率高,而總資產周轉率高的原因,是青島啤酒的產品定位比燕京啤酒高端。

Q8:既然青島啤酒的產品定價高端,那麼它的設備資金和營運資金相應的也要高才對,這樣的話,它的周轉率是不是就不會高了?

歲寒:按常理來說是這樣的,我們看下邊的幾張表:

表四:青島啤酒VS燕京啤酒--固定資產周轉

青島啤酒

燕京啤酒

比值

現 金

61

14

4.36

營業收入/億元

232

121

1.91

固定資產

102

101

1.01

周轉天數

161

304

0.53

從這個表我們可以看出,儘管青島啤酒的銷售收入幾乎是燕京啤酒的2倍,但它們的固定資產金額一樣多,這說明青島啤酒的設備利用率遠高於燕京啤酒。而青島啤酒的貨幣資金是燕京啤酒的4倍多,佔到總資產30%,而燕京只佔到8%,所以才導致表三中的總資產和銷售量都是1.3倍,造成了兩者產能利用率一致的假象。

經電話諮詢青島啤酒的董秘,對方說青島啤酒有相當部分的收入,是包含了啤酒瓶子等包裝物的,同時成本也包含了,這些包裝物大概佔到製造成本的近一半,也就是收入的30%左右;而燕京啤酒有很大部分收入是淨酒收入,收入和成本都不含瓶子等包裝物。

只是這兩種收入的比例沒有具體量化數據,我估計兩公司的差別應該不會高於20%。董秘同時說,青島啤酒的設備全是進口的,按傳統的德式工藝生產,設備要求比燕京要高。如果是收購的啤酒廠,燕京可能直接就能生產,但青島可能要改造二三年才能投產,所以固定資產的周轉率高,主要還是青島的設備利用率要高,管理能力要強。

我們可以再看下邊這張現金轉換週期的表:

表五:青島啤酒VS燕京啤酒--現金轉換週期

青島啤酒

燕京啤酒

比值

淨應收款:億元

-4.51

-1.92

2.35

淨應付款:億元

46.41

19.82

2.34

存貨(億元)

27.20

39.70

0.69

合計(億元)

-23.72

17.96

-1.32

淨應收周轉天

-7.1

-5.8

1.23

淨應付周轉天

73.1

59.6

1.23

存貨周轉天數

42.9

119.4

0.36

合計(天數)

-37

54

-91

我們看到,兩家公司的淨應收款都是負數,說明都是客戶在提前打款;而淨應付款絕對金額較大,說明啤酒廠對上游供應商有較大的話語權。從兩家公司對比銷售收入規模看,青啤淨應收應付款的管理比燕京略好。

再看存貨,青啤在收入近2倍於燕京的前提下,存貨竟然只有0.69倍。公司董秘說,青啤的釀造工藝時間需要35天,燕京只要19天,按理青啤的存貨要高很多才對,但實際上青啤的存貨周轉天數才43天,遠遠小於燕京的119天,就說明青啤的存貨管理得非常好。

會計裡有個現金轉換週期(CCC)的概念,它是衡量現金周轉速度的指標,CCC=應收賬款時間+庫存時間-應付賬款時間。大部分企業的CCC是正數,我們看到上表中燕京是54天,而青啤是負37天!大家同樣做啤酒,但兩者的差別巨大。

由此我們可以看出,在啤酒這個完全充分的市場競爭環境裡,決定企業投資回報的唯一因素,是企業的營運管理能力。資產周轉率分析,清晰的反應了這一特點。

===================後記===============

這期節目,是我臨場表現最差的一次,簡直慘不忍睹。節目是長假前就錄製好的,兩期合起來錄,因為欄目組的工作人員也要放長假。我那會兒正好手上事情多,趕好底稿後沒時間去記熟,滿腦子都在想其它的事。

那天主持人福疆沒法趕過來,編導就充當主持座在我旁邊,這讓我感覺很怪異,編導同我說,他自己也覺得呆呆的,呵呵。

錄製時,我的思路時斷時續,基本是看著稿子在念,中途另一組節目要等直播,一班人站在旁邊催促,這更讓我緊張,後來只能讓他們先插播,很狼狽啊。最後到我講青啤VS燕京的實例時,因為本身就要看表,自己才慢慢恢復正常。

同編導們道別時,我一直很愧疚,他們鼓勵我多上幾次,說只要有內容,臨場表現差沒關係,可以剪輯,保證天衣無縫。確實,如果我不說,大家可能不會注意到,這期的節目,主持人福疆和我並不是同一天錄製節目,而是剪輯合併在一起的,是吧。

我對這期節目錄製一直耿耿於懷,我在想,為什麼平常聊天的時候,或者主持人和編導在錄製中臨時問我問題時,我的回答會很流利;而一旦我回答底稿中的問題時,就會忘詞,並且明顯沒有互動的感覺呢?

我想,這一方面是因為自己功底不好,對問題的思考不成熟;另一方面,是因為自己現在確實記憶力非常差,本身隨機應變方面又很遲鈍。但還有一個方面,是因為如果提前寫好稿子,那麼錄節目時,就變成自己是在回憶,不是在思考。而一篇5000字以上的稿子,要非常流利的背誦出來本身確實不容易,所以互動感就會差。不過,如果不寫底稿,那臨場發揮時講的內容可能就要粗淺些,並且實例和圖表沒法弄,數字也不可能全記準確。

看來,我以後錄節目前還是得多準備,否則就算欄目組給我機會,觀眾肯定也要臭罵我。至於臨場表現,那只能慢慢改善了。要知道,每回參加會議,我只要站著發言,頭部就明顯感覺缺氧。

210歲杜邦 如何在最壞時機改革?

|

||||||

台灣大學副校長湯明哲問(以下簡 稱問):杜邦(DuPont)是當前全球市值第二大的化學製造集團,在美國道瓊三十支成分股之中,歷史達二百一十年的杜邦,可能是活得最久的。然而,企業 要突破生命周期的限制,不能夠不轉型,但轉型並不容易,文獻顯示至少五○%以上企業轉型都以失敗告終。過去IBM成功了、日本富士集團成功了,但柯達 (Kodak)失敗了,摩托羅拉(Motorola)也不被看好。 如果看這十五年杜邦的事業組合變化,傳統的石化與紡織纖維事業已消失不見,取而代之的是農業、食物、生物科學與先進材料(見八十頁圖),已全然變身。杜邦這次轉型,如何重新定位能耐? 掌握新變局內部危機感深,給我們改革時機 杜邦董事長兼首席執行長柯愛倫(Ellen Kullman)答(以下簡稱答):不同在於,過去我們視「化學」為(競爭優勢)基礎﹐然而現在,我們視「科學」為基礎。包括物理、?化學?和生物。 杜邦以三個大趨勢重定事業組合。全球人口持續增加,到了二○五○年會有九十一億人,這給全球帶來全新議題。首先,我們必須餵飽新增的人口,這不只意味著生 產力,還要從營養端去思考商品價值;另一個與人口成長連結在一起的議題就是能源,我們認為,未來石油開採的成本仍將不斷增加,不管是改善現有能源效率或是 在新能源開發,都至關重要;第三個我們聚焦的領域是安全與防護,不管是對人還是對環境的。 我們先看到人口大趨勢,然後我們檢視杜邦在其中的利基,同時檢視我們的科學研究成果可否做出貢獻。上述這三個領域就是我們認為我們可以同時創造「價值」與「成長」的方向。 問:問題在於,進入一個新領域,意味著你可能沒有在新領域競爭所需要的優勢,你怎麼去帶領杜邦轉化既有的核心能耐? 答:進入新市場當然是困難的,你必須擁有並建立強而有力的價值主張(value proposition),你可以運用新的科技,轉化既有的競爭優勢到新的領域,創造一個比較廣的產品線供客戶選擇。 問:你在進入新事業時也要賣掉舊事業,你如何處理諸如組織抗拒的問題? 答:你必須從產品生命週期來看,你能夠讓這些既有的事業重生嗎?如果不能,你必須為企業的未來做思考,你的事業組合怎麼樣才是對股東最好,然後因應環境變化而演化,這並不容易,但這不可避免。 金融海嘯最好的一面就是,由於那是最壞的時機,內部危機感很深,那正給了我們改革的時機。我們利用金融海嘯來重組企業,因為在這個最壞的時候,人們渴望被告知,怎麼做才能存活下去,活得更好。 問:最壞的時候正是改革最好的時候? 答:是的。我們資深經理人團隊在二○○九年四月訂完改革計畫,八月宣布,十月就做了。我邀請團隊領導人進來談,你們的計畫如何可以讓未來更好?我花時間與團隊談,什麼行得通?什麼不行? 啟動新改革景氣轉換,會學到企業強弱在哪 不到一年,我們將事業數從二十三個降為十三個,重整跨部門資源,簡化地區組織,讓亞洲與拉丁美洲的人可以與科學家在同一張桌上討論未來研發方向。 問:你將危機轉為機會? 答:我在金融海嘯這段時間,回頭去讀在一九二○年(美國)經濟大蕭條,杜邦在當時做了什麼變革。我學到的是,第一,你必須完全聚焦在「我們可以控制的事情 上」﹐金融海嘯當下,如果你將焦點放在外在變化,那真令人沮喪,但你也可以聚焦在內部,聚焦在你可以控制的事情之上:貼近價值鏈每個環節,貼近你的客戶, 他們在關注什麼?他們如何計畫接下來的每一步?這是每天的功課。第二,即使是在一九二○年代經濟大衰退﹐我們仍然大量投注科技研發,隨後四○年代、五○年 代才有杜邦眾多發明(編按:杜邦集團發明了尼龍、不沾鍋塗料鐵氟龍,並且參與核彈以及登月太空計畫),這些研究的確影響了世界。 經濟危機同時考驗同一產業的所有玩家,每次景氣轉換,你都會在其中學到你的企業強在哪?又弱在哪?你同時得到機會進一步強化自己的競爭力。 問:如果以杜邦在二○一○年購併丹尼斯克(Danisco,丹麥食品原料暨配方製造商)為例,購併金額達七十億美元,被購併標的的員工數達到約八千人,已 經是杜邦年營收五分之一、員工數的十分之一,而且進入的是全新的生物科學領域。我們都知道以購併進入新事業,難度比起內部成長更高。 答:其實丹尼斯克所在的領域對我們並不陌生,在購併之前,我們已經建立了營收以數十億美元計的黃豆事業(soy ingredient business),我們在食物營養研發投入有五、六年的時間了,丹尼斯克進入我們的購併掃描雷達,是因為他們手上有的研發成果是我們想要的。然而,原先 我們的投入,已經幫助我們建立了這個產業的知識。 問:你是延伸既有的能耐,而非創造一個全然新的核心能耐? 答:對,我們先有一個小的能耐,然後以此為基礎,我們讓它變大。杜邦早已根據本身核心能耐投資數十個小能耐。 問:那在成長策略選擇上,你以內部有機成長(organic growth)為優先,還是購併等外部成長優先? 答:你一定先要有內部的成長策略,那是基本,然而,有機成長可能太耗時,如果外在環境根本不能等你,購併就是必要選擇;但你得非常小心,真正瞭解(購併標 的)所在的新領域。想透過購併贏得優勢並不容易。我並不是指丹尼斯克這個例子,它是我們一○○%想要的購併標的,然而一般而論,購併的事業,經常只有四分 之三是你要的,但有四分之一你不需要的。 打造新團隊有人喜歡冒險,這是我選人標準 問:你的策略說來簡單,實則複雜精巧,企業先要有自己的核心能耐做為基礎,即使規模不大,也可以先測試市場,然後才能站在既有的基礎上去擴張。 答:對,然後你可以去購併,做其他事。 問:轉型同時,重組高層團隊有必要嗎? 答:我想你必須確定在轉型同時,沒有任何的阻礙者(blocker)。 問:另一個問題是,好的人才可能不願意進入不確定因素極高的新事業。 答:新事業總是會充滿不確定性,然而,有一種人喜歡去接受新的變動與冒險,這也是我選人的標準。關鍵在於你有多瞭解你的人的能耐。如果有一個領導人才,正 在成長起跑點上,把他放在一個成熟有效率的事業部門不見得是最好的,我們用才的原則是把人放在他可以發揮強項的地方。 問:聽起來與你個人在組織的經歷相關。你在擔任CEO之前也負責新事業發展;同時,我們在外電報導上看到,你在三十歲出頭,剛進杜邦六年就被視為未來潛在的企業領導人選? 答:那對我也是新聞,當時可沒有人告訴我這點(眾笑)。然而,你在每個職務上的努力,都會為你建立信用資歷。 我經常被杜邦資淺的同仁問到,「怎麼樣才會(在組織內)成功?」 我總是回答,你要建立信用資歷,達成任務,在過程之中建立信賴度,公司才會給你更重大的責任,給你創造改變的機會。 回顧過去讓我學得最多的,不是成功經驗,而是那些行不通的事。每當完成一個任務,回頭重新檢視有沒有更好的方法,這樣學習與發展的過程對培養領導力非常重 要。因為最終,領導並不是下指令,如果人們不能夠相信你帶領的方向正確,並在最終對他們有益,他們不會與你一起前行。 【延伸閱讀】賣掉不賺錢的石化,進軍高利潤新事業——杜邦各事業銷售額占比變化 杜邦在十五年間,事業組合全然翻轉。不合乎企業轉型目標、年營收成長率低於七%、淨利率低於一○%事業,例如尼龍等紡織纖維製品,早就消失。相對的,高利潤、高風險的生物科學與農糧比重翻了四倍。 1996年營收438億美元石化事業46%紡織纖維14%先進材料18%化學製品11%汽車塗料5%農業、食物與生物科學6% 2011年營收379億美元先進材料36%農業、食物與生物科學33%化學製品20%汽車塗料11% 已消失事業:石化事業0%紡織纖維0% 資料來源:杜邦整理:李郁怡 | ||||||

杜邦快速變身 關鍵購併130天

|

||||||

在二○一○年復活節前夕,杜邦 (DuPont)首席執行長柯愛倫(Ellen Kullman)的電話響了起來,打電話來的是丹麥食品原料暨配方製造商丹尼斯克(Danisco)執行長湯姆.杭森(Tom Knutzen),他開門見山的問,「杜邦還有興趣買丹尼斯克嗎?」 在杜邦的購併雷達上,丹尼斯克已經出現很多年了,這一家工業級生物科技與食物配方全球領導企業,是幫助杜邦往新事業組合轉型的完美標的。儘管,杜邦投注生 物科學領域轉型已經超過二十年,在一九九九年,杜邦賣掉了傳統石化事業康諾克公司(Conoco)大瘦身,隨即以一系列的購併,進軍基因改造種籽、食物配 方等應用,但在這個轉型過程之中,華爾街對杜邦的表現評價並不高,股價還曾經一度掉到其間最高點的四分之一,在《財星》雜誌上的五百大企業排名也直直落。 丹尼斯克的技術不僅杜邦想要,過去兩家公司也維持著夥伴關係,如果能夠成功購併丹尼斯克,杜邦就能夠靠這家已有穩健經營模式與現金流的企業,快速轉型變 身。 與時間競賽一個半月時間,提出購併企畫書 然而,過去柯愛倫幾次探詢丹尼斯克,答案都是不賣。「誰能夠預料,不久前才問過的,在三個月之後,答案居然完全不同,」柯愛倫在接受本刊獨家專訪時表示。 問題是,二○一○年是全球剛剛走出金融海嘯,景氣仍然低迷的時候 ,多數企業都會避免在這個時機點進行大型購併;杜邦在海嘯期間也才經歷了裁員、無薪假等大幅內部企業改造的衝擊。 「你必須與時間競賽,做出抉擇,」丹尼斯克在二○一一年一月七日提出正式的購併邀請時,已有其他企業與杜邦競爭。柯愛倫必須以最短時間,評估這筆交易是否 符合杜邦的最佳利益,她召來財務長范磊達(Nick Fanandakis),高階經理人團隊核心七人隨即加入,決議爭取董事會支持這個購併機會。就從感恩節到一月七日不到一個半月的時間,杜邦提出完整購併 計畫,提出買價,並正式對外發出新聞稿: 杜邦將以每股六百六十五克朗,約六十三億美元(約合新台幣一千八百億元)總價購併丹尼斯克,每股溢價較二○一一年一月七日收盤價,溢價二五%。 與市場競賽提高出價,贏得九二%股東同意 然而對於杜邦這樣的購併老手,跨國購併複雜程度仍遠超過預期。由於丹尼斯克上市的丹麥法令要求,購併必須取得八○%以上股東同意,才能夠取得企業經營決策權,遠比美國規定的五一%要高,這使得避險基金捉到機會,推升丹尼斯克股價。 當年四月十五日,杜邦與丹尼斯克的購併已分別取得四十個營運所在國家多數批准,行政程序都快走完了,然而,杜邦才取得丹尼斯克四八%股東同意原來的購併價 格,柯愛倫與團隊陷入兩難,「如果不提高購併價格,就會輸掉這筆交易,但如果提高購併價格,買得太貴,購併後產出價值的門檻太高,完全失去購併的意義。」 英國文豪莎士比亞(William Shakespeare)筆下《哈姆雷特》在舞台上對天地吶喊:「做?不做?」戲劇化場景並沒有在商業世界中發生,但兩難抉擇同樣艱困。 對柯愛倫與杜邦來說,丹尼斯克購併案是企業轉型成長的B計畫,是天上掉下的良機,然而,「內部有機成長才是A計畫,」柯愛倫在《哈佛商業評論》表示。 杜邦的購併戰情決策必須重新啟動,派員與機構投資人溝通關於「交易行情是否公平」,重估購併價格最低底線,最後,在四月二十九日,杜邦提出新的購併價格:每股七百克朗,較原先提高五%的方案,總價七十億美元(約合新台幣兩千億元)。 接下來,柯愛倫只能等待,「我們做了所有能做的事,如果交易不成,最壞的打算就是,我們還有內部成長的A計畫。」五月十九日,杜邦贏得了九二%股東同意,宣布交易完成。 與未來競賽整合新團隊,再求創造差異化 柯愛倫表示,對杜邦來說,丹尼斯克購併目前還處於整合團隊、盤點資源第一階段,未來功課是結合兩家企業的跨領域強項,創造差異化,對杜邦來說,還有第二、 第三階段要走。「我想丹尼斯克的例子說明了市場變化與掌握時機,我們考慮購併很久了,但沒有想過它會在金融海嘯發生不久之後來,但你必須永遠對放在桌上的 計畫書保持彈性,機會在那裡,我們決定掌握它,最後我們成功了!」柯愛倫說。 這筆才完成一年半的交易,推升杜邦股價回到三年新高,在《財星》五百大企業排名推升逾十名。 杜邦因為有了內部成長A計畫,才能堅持B計畫價值底線的故事,對於過去操作跨國購併,已經累積無數失敗的台灣企業來說,也是寶貴的一課。 |

||||||

杜邦家族:薪火燎原

http://www.xcf.cn/newfortune/texie/201307/t20130725_466561.htm杜邦家族,這個歷史最悠久的美國大家族之一,據《福布斯》雜誌在20世紀90年代估計,其當時至少擁有150億美元的財富。而更為驚人的是,1982年《福布斯》第一次發佈400富人榜時,該家族成員以燎原之勢佔有28席,佔總人數的7%,這一年距杜邦公司的成立已整整過去180年。

要知道杜邦公司創立時,中國還是嘉慶七年。在世界經歷動盪和巨變的200年中,杜邦家族代代薪火相傳,一直持續穩定地壯大著自己的事業。他們積累了巨額的財富,湧現出各種各樣不同行業的領袖,更難能可貴的是家族一直保持著團結穩定。

火藥掘金路

伊雷內·杜邦(Eleuthere Irenee du Pont)1800年和家人一起從法國移民到美國,他從小受到化學家、路易王朝的財政大臣拉瓦錫的熏陶,對火藥的生產頗有研究。來到美國的他發現當地的火藥質量低劣,美國很多的政府高層包括第三任總統托馬斯·傑弗遜都建議他用從法國帶來的技術為軍方生產火藥,杜邦採納了他們的建議,並迅速解決了美國火藥的質量問題,提升了射程,深得軍方喜愛。因為特拉華州良好的投資建廠環境以及廉價勞動力,伊雷內將火藥廠建在了特拉華州的威明頓。1803年,其工廠開始投產,當第一批火藥出廠後,訂貨單就源源不斷。到了1809 年,數據顯示杜邦公司前6年的銷售總額為24.3554萬美元,並獲得利潤4.3613萬美元。

伊雷內善於抓住機會,迅速行動。他十分注意蒐集歐美各國的經濟、政治和軍事情報,深入研究分析,做出準確預測。當他發現美國和英國由於經濟利益的矛盾,關係日趨惡化的時候,預料兩國必將進行第二次戰爭,於是加大火藥的產能。果然,第二次美英戰爭於1812年爆發。這給伊雷內的工廠提供了極有利的機會。在戰爭期間,美國陸軍和海軍總共向杜邦公司訂購了100多萬磅火藥。僅僅1812和1813年,杜邦公司的銷售額就達到了25.5萬美元,1820年,杜邦已經成為美國政府的最大火藥供貨商。伊雷內用他親臨一線的實踐精神以及對科學研究的強烈興趣不斷提高著杜邦產品的質量,這也成為了日後杜邦公司以及杜邦家族的重要品質。

上陣父子兵

伊雷內1834年去世後,他的女婿安東尼·彼得曼(Antoine Bidermann)在過渡期繼承了公司,他在1837年將權力移交給了伊雷內的三個兒子阿爾弗雷德、阿萊西斯和亨利,他們三人隨即開始了數十年的合夥關係。當時,整個公司沒有一個專職的管理人員,只有一個出納,三個合夥人都不支取薪水,全部家族財產都屬於公司,日常所需皆由公司供給,如結婚時由公司為他們建造住所並不收取任何租金,這種合夥關係一直延續到19世紀初第四代家族成員接班為止。

家族的第二代在接手公司後並沒有發生爭權奪利、分崩離析的情況,他們一邊持續穩固地擴展著公司的業務,一邊著力培養著人數日益增加的後代。第二代三個兄弟的團結來自於他們父親的教育。伊雷內很小就失去了母親,他的父親一次將他和幾個兄弟叫到一起,讓他們在母親的遺像前互相承諾,「我們保證,一直牢牢地團結在一起,在悲痛時安慰對方,盡一切的努力幫助對方,在任何困難和危險中都互相支持」。伊雷內將這個伴隨他一生的保證傳承給了後代,他的後代沒有讓他失望,杜邦家族歷來都以團結一致而著稱。

第二代中的長子阿爾弗雷德從小就在廠裡工作,跑來跑去做小差事,比如將實彈射出的砲彈殼撿回來測試火藥的射程。他是伊雷內最喜歡的兒子,也是伊雷內後家族企業的第一繼承人,不過他真正的興趣卻在創新和技術上,1850年,他因在一場爆炸中受傷而退休。

阿爾弗雷德的兒子維克特·杜邦是美國著名大學組織「Phi Kappa Sigma」的創立人之一。該組織成立於1850年,是類似於骷髏會的大學兄弟會,其目的是增進會員之間的友情和培養他們的社交能力。

阿爾費雷德的另一個兒子拉莫特·杜邦則繼承了父親對技術的狂熱,拉莫特18歲時就在賓夕法尼亞大學獲得了化學學士學位,隨後在家族企業中的一個精煉廠開始工作,並在8年後成為了企業合夥人。他是家族第三代幾十個孩子中被公認最有能力也是該代中家族企業的主要領導人之一,也是美國火藥貿易協會的第一任主席,他的多個發明幫助公司降低了火藥的成本,他還成立了一家公司並借此幫助杜邦公司進入了高爆炸藥市場。不幸的是,他在53歲時因為一次爆炸而喪生。現在大家很難想像53歲的大型公司領導人會在研發生產環節失去自己的生命,但拉莫特就是有這種親臨一線的精神,他的創新和發明無疑是家族重要的物質財富,但更重要的是他留給後代的勇於獻身的精神財富。

阿爾弗雷德退休後,他的兄弟「將軍」亨利,一名退役將軍,接替他成為了家族的領袖。在隨後的40年中,他帶領眾多家族成員一起擴張著家族的事業。亨利的兒子亨利·阿爾傑農·杜邦也是家族第三代的領導者之一,阿爾傑農同時還是美國的參議員,擔任北方威爾明頓鐵路公司董事長20年,並同時負責家族企業的運輸事業。「將軍」去世後,由於他的兩個兒子之間的鬥爭,家族決定採取一個折衷的方案,由他們的堂兄弟尤金·杜邦擔任家族的新領導者。

尤金是「將軍」的兄弟阿萊西斯的兒子,阿萊西斯這一支和家族企業的聯繫並不是很緊密,但也出了很多重要的家族成員,他的重孫一輩中,兩個兄弟合夥出資創立了全美航空公司(US Airway Group,美國五大航空公司之一),一個重孫女嫁給了貝亞德(Bayard)家族的一員,該家族5代都有美國參議員,貝亞德家族的一個成員同時也是「Phi Kappa Sigma」的創立人之一。

打虎親兄弟

1902年,杜邦公司的領導者尤金·杜邦突然去世了,這個已經走過百年的家族突然遇到了前所未有的危機,家族裡沒有人能接尤金的班,他的兩個兄弟身體越來越差,亨利·阿爾傑農專注於政治生涯而不願重回家族企業(亨利當時在競選參議員)。對於家族企業的高標準讓杜邦家族寧願出售企業也不願意讓不勝任的成員來領導,於是他們開始認真考慮出售家族企業。當時有能力也有足夠資金(約1200萬美元)接手杜邦公司的只有一個企業—拉夫林·蘭德公司。當雙方開始談論收購事宜時,目睹這一切的小阿爾弗雷德卻有著自己的想法,這個企業創始人的長曾孫決心重新扛起家族的大旗。

當時陷入苦惱的家族裡誰也沒有注意到年輕的小阿爾弗雷德失蹤了幾天,而他回來時正式向家族提出了一個提議:既然想出售家族企業,為什麼不賣給出價最高的人?家族裡的人都很驚訝,沒有人想到會收到來自拉夫林·蘭德公司以外的報價,不過小阿爾弗雷德說他希望能買下公司。他已經徵求了家族同輩中十幾個人的意見並選了兩個堂兄弟做他的助手,他們相信自己可以買下家族企業並繼續經營下去。家族的長老們被他們的勇氣和努力所打動,並給了他們這個機會。他們也不負眾望,成為了歷史上著名的「杜邦三兄弟」。

三兄弟中,有豐富管理經驗的科爾曼成為了董事長,小心謹慎的皮埃爾掌管財務,激情四溢而又頭腦敏銳的阿爾弗雷德主管生產,他們富有遠見的管理和經營能力為公司在20世紀的殘酷競爭中打下了紮實的基礎。也正是從他們開始,杜邦公司開始逐步成為一個現代化管理的公司,這個已經成立一百年的家族企業迎來第二個更輝煌的百年。

三兄弟買下杜邦公司的第一年就順勢合併了拉夫林·蘭德公司,該公司一直和杜邦公司保持一種友好的競爭關係,但實質上更像是合作關係。雙方在1872年共同主導成立了美國火藥貿易協會,由杜邦家族的第三代領袖拉莫特·杜邦擔任首任主席,該協會的主要作用是在火藥市場控制價格、劃分領地和分配銷售定額。兩家公司還在1880-1895年間合資成立了一系列專注於細分產品的公司,杜邦和拉夫林之間的合作非常成功,到1900年,這兩家公司已經佔有了美國火藥市場份額的2/3,形成了寡頭壟斷的格局,三兄弟買下拉夫林·蘭德公司也意味著杜邦公司幾乎壟斷了美國的火藥市場。

這一壟斷持續了10年,美國政府在1912年起訴杜邦公司違反了反壟斷法,強制要求其剝離包括拉夫林在內的一大部分資產。不過,反壟斷沒有影響杜邦公司的發展,其早已開始佈局火藥以外更廣闊的化學品市場。隨著公司不斷的發展,三兄弟迅速積累起巨大的財富,當時他們每個人的資產都已達到數千萬美元,例如科爾曼1914年所持的杜邦公司股票就價值6000萬美元(相當於2013年時的14億美元)。

除了杜邦公司,三兄弟還在家族企業以外廣泛投資,得益於杜邦的成功管理經驗,家族在杜邦公司以外的投資成功率很高。其中的一筆投資讓他們再一次遇到了來自美國政府的反壟斷訴訟。

三兄弟中的皮埃爾·杜邦1914年開始大舉入股通用汽車公司,他的前秘書(也是家族一生的夥伴)拉斯科布(Raskob)當時是通用汽車的高級經理,同時還掌管著杜邦公司的財務。通過他的大力推薦和幫助,皮埃爾和家族成員前後一共投資了4900萬美元,最多時持有通用汽車43%的股份。1920年,皮埃爾成為通用汽車公司的董事長,杜邦公司和通用汽車開始了密切合作。拉斯科布早在杜邦投資前就預見了雙方巨大的合作空間,通用汽車將大量使用杜邦公司生產的人造革、塑料和塗料,而杜邦公司可以用自己的資金和管理經驗幫助通用汽車迅速完成現代化的重組,比如杜邦的工程部就幫助通用汽車建設了生產基地。在這樣的背景下,通用汽車一度成為世界上最大的汽車公司。

這筆投資給杜邦家族帶來了巨額回報,1935年的數據顯示,這筆投資產生的股息就高達2.5億美元,更不用提股票的升值和通用汽車的採購為杜邦公司帶來的利潤。這樣的關係在1949年被美國政府認定違反了反壟斷法並遭到起訴,8年後,美國最高法院判決杜邦公司必須剝離通用汽車的資產,杜邦公司因此不得已將所有的通用汽車股份賣出。拉斯科布離開通用時賣掉股票,通過運作該筆資金建造了帝國大廈,並作出了帝國大廈必須比克萊斯勒大廈高的決定。

同心家業盛

雖然三兄弟之間也有鬥爭,但對於杜邦家族而言,控制杜邦公司一直都是首要任務,所以長期以來,杜邦公司的管理權從未旁落他人。原因可能是家族的族規以及從小被灌輸的危機意識。在杜邦家族發展早期,由於火藥行業的高危性,危機意識一直根植於每個家族成員的腦中,並據此形成了一條具體的族規:家族成員中必須有一個人有能力隨時接管公司。家族早期的歷史中也確實發生了一些直接或間接奪去公司領導人生命的爆炸,除了之前提到的阿爾弗雷德父子,伊雷內的另一個兒子阿萊西斯也因在工作時遇到爆炸而受傷,也就是說伊雷內的3個兒子中有2個因為爆炸而受傷,今天很難想像,有哪個望族還會讓自己的孩子繼續從事這個事業?

雖然危險,但杜邦家族卻從來沒有想過退出火藥行業,他們不斷培養出一個個優秀的家族企業領導人,還通過婚姻吸納外部人才成為家族成員,1940-1948年領導公司的小沃爾特·卡朋特就是一個典型的例子:卡朋特的哥哥羅伯特娶了皮埃爾·杜邦的妹妹瑪格麗特·杜邦並開始為杜邦公司工作,1911年羅伯特成為杜邦公司的部門經理以後,卡朋特進入杜邦公司並在羅伯特的手下工作,不過年輕的卡朋特能力更強,不久他便成為了公司有史以來最年輕的董事會成員,並在1940年成為董事長。

家族對於杜邦公司的控制直到1973年才發生改變,在杜邦家族的第11任領導者卸任之後,杜邦公司迎來了史上第一位非家族成員的領導者。當時的杜邦公司早已不再是家單純生產火藥的公司,轉型為化學公司的杜邦需要大量的專業以及管理人才,固執於家族控制不利於其轉變為一家現代化管理的跨國企業。2012年的杜邦已經是一家擁有500億美元資產的巨型化學公司,杜邦家族雖然已經不再領導杜邦公司,但仍然在公司董事會中佔有一席之地,家族主要基金會—長木基金會(Longwood Foundation)的主席埃雷瑟爾·杜邦(Eleuthere I. du Pont)現在是公司負責審計和技術的董事。

一個歷經200多年沉浮,湧現出各行各業領袖的家族,如今仍然在其創立的企業中擁有影響力,這個家族的傳承有什麼獨特之處?家族的傳承歷史中有什麼精彩的故事,又有什麼值得借鑑的經驗和教訓?且待下期分解。

杜邦家族:薪火燎原(下)

http://www.xcf.cn/newfortune/texie/201309/t20130916_495801.htm杜邦家族人數眾多,傳承又不僅限於直系,加上家族對後代從小就灌輸的危機意識,讓整個杜邦家族的傳承就像是一部生物進化史,優勝劣汰。這是其他一些顯赫家族所不具備的因素,其他家族或者因為人數少,或者因為只傳直系後代卻不論其是否稱職而日漸衰落。

家族傳承人才輩出

杜邦家族的成員似乎從小就明白,要成為杜邦公司的領袖,必須具備真正被家族接受的競爭力和領導力。他們從小就要在杜邦公司的底層工作,原因不是一般人認為的那樣—去鍛鍊一下然後進入管理層,而是必須從底層開始用自己的能力和同輩們競爭,他們中的有些人由於能力原因可能一輩子都進不了管理層,而這也是杜邦家族100多年來能不斷培養出各種優秀人才並將家族企業代代相傳的原因之一。

曾經做過兩屆特拉華州州長並參加了1988年美國總統競選的家族第六代成員皮埃爾·杜邦四世,就因為不能接受家族企業對家族成員的嚴格要求而轉向政壇。畢業於哈佛法學院的皮埃爾選擇從政的決定在家族成員看來是一個不尋常的事件,因為家族傳統是每一個男性成員都要進入家族企業工作。而皮埃爾認為家族企業這條路對他來說更困難,雖然他畢業後還是進入家族企業並成為了一名質量控制工程師,但一段時間以後,他感到非常沮喪並選擇了退出家族企業,他回憶說:「家族企業是一個巨大的公司,如果你有能力再加上努力工作的話,你大概需要25-30年才能成為公司領導層的一員,而且你必須從最底層開始,這麼長的時間對我來說是可怕的。」所以他最終還是不顧父親的極力反對,選擇從政並在政治生涯中取得了成就。

雖然杜邦家族傳承的主線一直圍繞著杜邦公司,不過由於這個家族的人數龐大,其家族發展的支線也非常精彩,除了之前提到的美國航空公司和通用汽車公司外,這個家族還盛產其他各行各業的專業人士,如化學家、工程師、發明家、貿易商、飛行家、銀行家,政治家等。家族極其重視對後代的培養,皮埃爾回憶他父親曾經對他說,「你的同伴中會有很多不努力和不思進取的人,但你絕對不能是其中的一個,因為你叫杜邦」。當通用汽車投資於飛行行業時,皮埃爾最喜歡的侄子—亨利·柏林·杜邦被安排進了這個部門工作,雖然起步有點慢,但隨後年輕的亨利逐漸掌握了竅門並負責整個部門的財務工作,後來亨利還成為一家航空公司的董事長。正是因為這種給予後代各種工作平台鍛鍊的機會,並加上對後代的嚴格要求,讓杜邦成為一個人才輩出的大家族。

政治上杜邦家族也頗有建樹。雖然杜邦家族歷來不熱衷於政治,但他們還是被外界認為曾一度控制著整個特拉華州的政治,除了皮埃爾·杜邦四世,家族早在第三代就出現了出色的政治家,亨利·阿爾傑農和科爾曼都是美國參議員。他們還和各大政治家族聯姻,比如貝爾德(Bayard)家族。杜邦家族通過這個關係網為杜邦公司和通用汽車公司獲得了很多有利的政策。

另值得一提的是,美國研製原子彈的曼哈頓計劃中有一個重要工廠用於研發和生產鈈,這個廠是杜邦家族在1942年幫美國政府設計建造的。由於杜邦被指責從一戰中賺取了大量利潤,這個耗時兩年、花費250萬美元修建的工廠,杜邦只象徵性地向美國政府收取了1美元,而這1美元還包括所有的專利權。

地產和金融方面,科爾曼與人合夥創辦了一家酒店集團,其中最著名的酒店當屬他們1918年買下的紐約華爾道夫酒店。華爾道夫1918年時已是紐約的地標建築,當時的估值是2000萬美元。他們隨後又在1920年買下了華盛頓的威拉德洲際酒店等一系列豪華酒店,該公司也逐漸成為當時全美最大的酒店控股公司。

杜邦家族還控制了當時一些著名的金融機構,比如威爾明頓信託公司、弗羅里達國立銀行、美國公平人壽保險公司等。另外,家族成立了克里斯蒂娜證券公司,該公司是一些家族成員為了收購其他家族成員手中的股份而成立的,而後逐漸成為家族收購其他公司的平台,其後還在家族傳承中起到了避稅的作用。家族對於克里斯蒂娜的絕對控股加上高昂的股價造成該公司的股票一直是折價交易,當時1股克里斯蒂娜公司的股票理論上可以轉換成80股杜邦公司的股票,但購買1股克里斯蒂娜公司股票的價格卻要比直接購買80股杜邦公司股票便宜15%。這對需要將大量股票傳給後代的杜邦家族成員來說無疑很有利,因為他們可以減少一部分遺產稅,按當時最高77%的遺產稅,克里斯蒂娜股票85%的折價簡單計算,這一項就可以少交10%的稅費。後來因為家族認為克里斯蒂娜的存在不再符合家族的利益而將該證券公司併入了杜邦公司。

家族基金各顯其能

杜邦家族的財富現在已廣泛地分佈於家族各成員中。杜邦家族對於財富的傳承有兩個主要方法,一個是通過設立基金會,一個是通過設立家族信託。例如1903年成立的威爾明頓信託公司,即是科爾曼為了設立家族信託而成立的,而科爾曼已經是家族第四代成員了。正是因為家族為自己的成員廣泛設立了各種家族信託,才使得1982年杜邦家族同時有28人登上了《福布斯》首個富豪榜。威爾明頓信託公司至2013年3月仍持有690萬股杜邦公司股票,價值3.6億美元(表1)。

皮埃爾·杜邦四世在競選美國總統時的文件顯示,他的名下有5個家族信託,雖然具體的數字沒有披露,但他的資產總額應該超過1200萬美元。家族的各個分支還設立了許多自己的基金會,這些基金會很多仍然在運行,運用杜邦的財富從事著各個家族成員自己設定的慈善事業(表2)。

長木基金會的前身是皮埃爾·杜邦為了長木花園和一些社區項目而設立的,後來因為稅收以及其他原因,杜邦家族另外設立了一個公司—長木花園公司,專門負責長木花園的維護。長木花園公司現擁有資產7.18億美元,現在的長木花園是一個佔地4.2平方公里、每年吸引近100萬遊客的大型植物公園,每年收取的上千萬美元門票款用以維護公園。長木基金會則擁有5億美元資產,主要資助特拉華州內的非營利機構。該基金會從設立至今的主席一直是杜邦家族成員,創始人皮埃爾·杜邦並未給基金會設立過於宏偉的目標,他只是希望基金會能幫助他生活的特拉華州擁有更好的環境和文化。

阿爾弗雷德·杜邦遺產基金(Alfred I. duPont Testamentary Trust)是1935年根據阿爾弗雷德的遺囑設定的信託,不像其他擁有廣泛目的的信託,它的主要目的是資助阿爾弗雷德設立的內穆爾基金會,後者主要致力於特拉華州和弗羅里達州青少年的醫療衛生事業。阿爾弗雷德信託2011年擁有50億美元資產,阿爾弗雷德去世時為該信託留下的價值4000萬美元的資產,在扣除每年的支出後已經升值逾100倍。這主要歸功於阿爾弗雷德留下的優質資產以及他小舅子愛德華·波爾(Edward Ball)的經營。

阿爾弗雷德留下的資產主要包括弗羅里達的7家銀行、該州西北部的大片土地、杜邦公司的股票和一片森林。因為阿爾弗雷德的妻子傑西·波爾是弗羅里達州人(她還是喬治·華盛頓的一個遠親),所以,阿爾弗雷德也理所當然地在弗羅里達購買了大量的資產,包括大片的土地、森林、鐵路還有銀行。阿爾弗雷德在1929年美國股市大崩盤之前就一直在買入弗羅里達國立銀行的股份,但他一直沒能得到該銀行的控制權,但1929年的大崩盤給他帶來了機會,阿爾弗雷德在大崩盤後為該銀行提供了1500萬美元運營資金以避免該銀行破產,他也順勢得到了該銀行的控制權。

愛德華·波爾在接手阿爾弗雷德信託的投資以後,將該銀行和其他一些銀行合併成立了弗羅里達國立集團(Florida National Group)。阿爾弗雷德信託在1971年因為美國的銀行控股企業法而失去對該集團的完全控制,美國政府要求阿爾弗雷德信託將其所持的弗羅里達集團的股份降低至一定的水平,愛德華於是將34.9%的股份賣給Charter公司。愛德華是Charter公司創始人馬森的導師和摯友,Charter公司1974 -1984年間都是財富500強公司,所以外界都認為,阿爾弗雷德信託在愛德華·波爾時期仍然保有對該集團的控制權。該集團在1989年被第一聯合銀行收購,並隨後和美聯銀行合併,如今的美聯銀行成為了富國銀行的一部分。值得一提的是,今天阿爾弗雷德信託的主席曾經是美聯銀行(Wachovia Corporation)的董事會主席。

除了銀行,愛德華還用阿爾弗雷德留下的土地和森林開了一家造紙廠—聖喬公司,當時這家公司非常賺錢,它日後被賣了3.9億美元。愛德華在運營造紙廠時做的另一件事為信託帶來了更多的回報,因為當時的土地很便宜而造紙廠又需要大量的土地種植樹木來提供原材料,所以他通過聖喬公司買了很多土地,該公司最後竟然擁有了4000平方公里的土地(香港的面積只有1000多平方公里)。在愛德華去世後,該造紙廠轉型成一家房地產公司,1995年該公司上市,阿爾弗雷德信託持有該公司3000萬股,1997年該公司每股股價115美元,這部分投資的市值為34億美元。

杜邦家族的傳承經驗

做大企業並適時升級。家族企業的權益是家族財富最大的依靠。在世界企業史中,如杜邦般的常青樹極為罕見。通過幾代人的努力,杜邦進入世界500強,成為首屈一指的企業並保持至今,家族企業股權價值對家族財富的保全及增長意義重大。杜邦家族通過與通用汽車聯合以及進入金融業,借勢美國幾次產業升級的浪潮並使其版圖巨幅擴大。

注重多種資源的整合。杜邦有多位家族主要成員傷亡在產品研發的一線,但卻矢志不渝,更為難能可貴的是,他們並非僅僅注重勤勉刻苦和苛求質量,從他們對資源的整合中可以發現其宏大格局。與政府保持緊密關係幫助家族贏得初期的火藥市場;與拉夫林公司的橫向整合以及與通用汽車的縱向整合幫助其成為世界級企業;而通過聯姻形式獲取優秀人才和政治資源的方式,更是確保家族能不斷獲取進步所需的新鮮血液。

危機意識及控制權。杜邦家族有多子多孫的習慣,且對家族成員嚴格要求。杜邦家族的家風融合了斯巴達人對後代的嚴酷訓練、中國前清皇族對後代的勤勉要求和日本民族對血統的重視。這種多方面的嚴格家風的要求在企業家族史中極為罕見。

首先,他們有屬於自己的類似「家族憲法」的家風,比如強烈的危機意識和競爭意識,家族成員親臨底層,以實際能力確定其上升地位,這極大鍛鍊了家族成員的才華,使整個家族才人倍出,並將「敗家子」風險降到最低。

其次,強調成員對整個家族的忠誠,規定男性成員必須為家族企業效力,以確保最珍貴的優質人力被保留在內部,從而使家族長期繁榮。

最後是重視家族血統對企業的控制,企業必須由家族成員來控制。「杜邦三兄弟」的臨危請纓堪稱史詩般的壯舉,這個家族企業直到第12代才迎來了史上第一位非家族成員的領導者。

補點基礎課:如何玩轉杜邦分析法 孥孥的大樹

http://xueqiu.com/8592131633/37320897近期,從觀察評論記錄來看,雪球上的朋友對於投資基礎課程頗感興趣。其實,從個人角度出發建議大家還是多看一些投資基礎的書籍,做到開卷有益。當然,絕大部分書籍難免晦澀,也不好懂。今天就整理一篇如何玩轉杜邦分析法的文章給分享給大家,做個拋磚引玉,希望雪球越來越多有興趣共同學習、進步的朋友加入,分享更多的乾貨。

當然,在玩轉杜邦分析法的前提是,你必須得知道每一個財務指標的含義,這是最根本的要求。找本財務書也可以,同樣也可以網上找一些老師講課的簡易視頻都行,個人覺得視頻更好,通俗易懂。

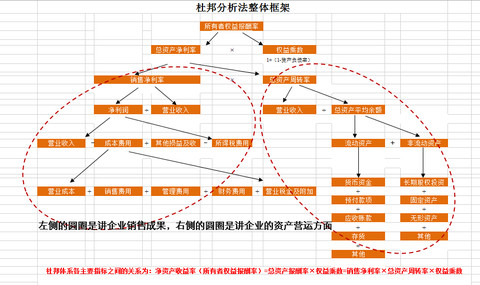

什麼是杜邦分析?

杜邦分析法利用各個主要財務比率之間的內在聯繫,建立財務比率分析的綜合模型,來綜合地分析和評價企業財務狀況和經營業績的方法。採用杜邦分析圖將有關分析指標按內在聯繫加以排列,從而直觀地反映出企業的財務狀況和經營成果的總體面貌。

先來看一下杜邦分析圖表及相應分析:

根據上圖剝析,可以得出下面的主要公式:

綜合公式:

淨資產收益率=銷售淨利率*總資產周轉率*權益乘數=(淨利潤/營業收入)*(營業收入/總資產)*(總資產/淨資產)=淨利潤/淨資產

以下是分步公式:

權益乘數=1/(1-資產負債率)=總資產/淨資產

銷售淨利率=淨利潤/營業收入

總資產周轉率=營業收入/總資產平均餘額

總資產淨利率=銷售淨利率*總資產周轉率

淨利潤=營業收入-成本費用+其它損益及收入-所得稅費用

總資產平均餘額=流動資產+非流動資產

成本費用=營業成本+銷售費用+管理費用+財務費用+營業稅金及附加

流動資產=貨幣資金+預付款項+應收帳款+其他

非流動資產=長期期權投資+固定資產+無形資產+其他

從上面的綜合公式可以看出:

(1)淨資產收益率是一個綜合性最強的財務比率,是杜邦分析系統的核心。它反映所有者投入資本的獲利能力,同時反映企業籌資、投資、資產運營等活動的效率,它的高低取決於總資產利潤率和權益總資產率的水平。決定權益淨利率高低的因素有三個方面-權益乘數、銷售淨利率和總資產周轉率。權益乘數、銷售淨利率和總資產周轉率三個比率分別反映了企業的負債比率、盈利能力比率和資產管理比率。

(2)權益乘數主要受資產負債率影響。負債比率越大,權益乘數越高,說明企業有較高的負債程度,給企業帶來較多地槓桿利益,同時也給企業帶來了較多地風險。資產淨利率是一個綜合性的指標,同時受到銷售淨利率和資產周轉率的影響。

(3)資產淨利率也是一個重要的財務比率,綜合性也較強。它是銷售淨利率和總資產周轉率的乘積,因此,要進一步從銷售成果和資產營運兩方面來分析。

那麼問題來了,

從綜合公式來看,公司的淨資產收益率

淨資產收益率=銷售淨利率*總資產周轉率*權益乘數

從最根本的指標上可以看出,銷售淨利率、總資產周轉率、權益乘數(槓桿比率)構成了ROE的核心指標,如果講到企業運營的三個級別的話,則可以判斷公司運營的三個層次。

首先,先來講銷售淨利率,從這個指標上講,銷售淨利率的提高能夠提升公司的淨資產收益率,而且是最好的公司運營模式。這就是我們平常經常講的公司為啥要高毛利率,比如茅台,我武生物這樣的公司,吃藥喝酒毛利率高達90%,在管控好營業成本的前提下,公司就可以獲得良好的淨利率。這就是為啥投資者偏好高毛利率的企業。當然,高毛利率的最終結果是要高淨利率哦。如果轉成高淨利率,途徑有二,其一,漲價,這就是公司的議價權了,我們研究企業經常講到這點,是很關鍵;其二,降低成本費用,但是成本費用的降低往往是比較有限的。第一點才是重中之重。所以,如果企業是由於高毛利率而貢獻的高ROE,那麼此類公司最優。

其次,再講總資產周轉率。同樣,提高總資產周轉率也能提高淨資產收益率的整體水平。這個在地產內有一種快銷模式,例如,在2013年碧桂園成功殺入房地產前十,成為整個行業黑馬,就充分採用了快銷模式。從拿地到房子銷售,短則半年,慢不到一年。這樣完勝整個行業整體水平,在碧桂園的影響下,各大開發商也是紛紛提高自己的銷售速度,提高周轉率。講這個例子,大家應該能明白吧。就是一年進貨一次,每次進100件商品,在賣出的價格一樣的情況下比如100元每件,你用了一年才賣完得10000元;如果換成一年進貨二次,每次同樣進100件,同樣賣100元/每件,但是你一年內同樣全部賣掉,則你得了20000元。是不是收益就高了。講那麼多,好像就二個關鍵字——效益。所以,此類模式在沒有最高毛利率情況下,提高效益,同樣能保持較好的淨資產收益率。那麼,此類公司次之。

最後,講一講權益乘數(槓桿比率)。說白了,這個就是公司借錢來運營公司,本來你只有100塊錢,只能買一件商品,賺一件商品的利潤。你覺得不爽,還挺累。於是,找你好朋友借了200塊錢,但是答應做一次買賣,就也分點利潤給你哥們。於是,你揣著兜裡的300塊錢,這次買了3件商品,賺了三件商品的利潤。事後你分你哥們50元,但整體上你還賺了250元。當然,借錢是有風險的,萬一你買了商品還沒賣出去的過程中,你哥們急用錢,上門追債,這下就完蛋了。你有可能降價出售啊,或者資金周轉不過來啊,啥啥啥都有可能。於是,可能你本錢也賠光了。所以,權益乘數就是借錢玩,看你玩不玩得動。此類公司,則歸屬第三等級運營模式。

舉例說明:

就拿地產行業三家典型的企業做一個案例對比,讓大家一目瞭然。一個行業之間,順同樣的賣房模式下,對於保持在20%左右的淨資產收益率同樣的企業,其主要的貢獻比居然均不相同,所以選擇哪一類企業,充分的保證了你的安全邊際。請看下圖:

數據來自其2013年年報,可以看到大家的ROE都是在20%左右,而中海地產,賃借其高的銷售淨利潤率,獲得高的ROE,為啥呢,主要是由於中海地產品有政府背景憑藉以前的儲地,土地的樓面均價便宜;而萬科則以其穩健的經營管理,保證了其高效的周轉率而得名,使其保持較高的ROE;而在2013年異軍突起的泰禾集團,主要是憑藉其高的負債率而保持了其高ROE。從三家企業對比再加上房地產行業的現狀,可以肯定泰禾集團的高負債風險遠高於其它二家企業。誰都不想借錢過日子,還要支付利息,地產行業可是高利貸頻出的行業,異間借貸盛行。

杜邦分析的侷限性:

大家平常可以看到我在雪球寫的文章關於個股或者行業的分析數據,基本上都是對公司的某個財務指標進行長期多年數據比對,這樣可以看出趨勢。而杜邦分析的圖表僅僅是對一年的數據進行比對,則顯得過注重於短期財務數據的表現。所以在應用杜邦分析的時候需要結合長期財務指標來進行綜合判斷,切忌不要在一年數據上摺騰太久,以免掉入陷阱,注意靜動結合。此外,還需要強調一點,我之前的文章多次提到,在研究完行業、企業的綜合管理能力、領導層管理能力、員工執行力等等無形的判斷後再用財務指標結合估值公司的整體水平。其實,做為一個分析師,往往很多時候著迷於企業的財務面,掉入財務陷阱。

利用上述的杜邦分析法做一個案例教學吧。

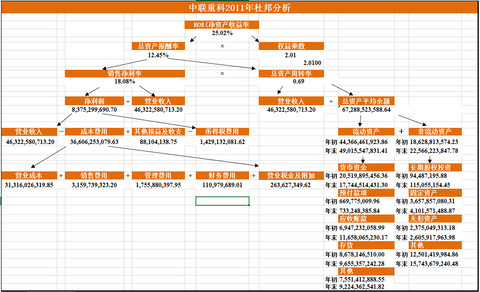

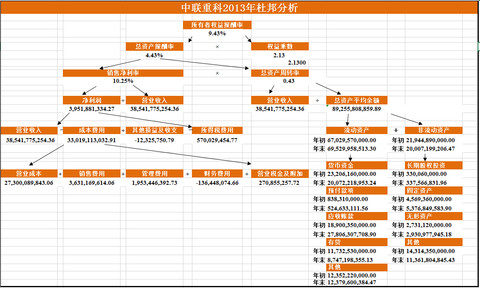

就拿我上一篇文章寫到的工程機械中的中聯重科來舉例。為了對比的明顯,拿工程機械的顛峰時間2011年的財報跟2013年的財報進行比對,更好的說明教學。

先上這兩年的杜邦分析圖,從ROE看,2011年為25.02%,而到了2013年則下降至9.43%,那是什麼原因呢?

先從上而下的開課。

第一步,先看總公式,ROE=總資產收益率*權益乘數

2011年 ROE=總資產收益率*權益乘數=12.45%*2.01=25.02%

2013年 ROE=總資產收益率*權益乘數=4.43%*2.13=9.43%

通過對比,我們可以發現,ROE三年間從25.02%下降至9.43%,什麼原因引起的呢?通過觀察,我們可以看到主要原因是由於總資產收益率的下降而引起的,而權益乘數略有提升但並不明顯,這個留著後面再講,下面先剝析總資產收益率。

第二步,再看,總資產收益率=銷售淨利率*總資產周轉率

2011年總資產收益率=18.08%*0.69

2013年總資產收益率=10.25%*0.43

可以看到,影響總資產收益率的為銷售淨利率跟總資產周轉率,二者均有不同程度的下降,從而導致其總資產收益率下降。先來看銷售淨利率。

第三步,接著看銷售淨利率=淨利潤/營業收入

2011年銷售淨利率= 8,173,341,830.79 / 46,322,580,713.20 =18.08%

2013年銷售淨利率=3,951,881,334.27 / 38,541,775,254.36 =10.25%

可以看到,在營業收入跟淨利潤雙雙都是負增長的,而且銷售淨利率卻又下降了。那麼可以肯定是由於成本的增速快於營業收入的增速,從而導致其淨利率下降。我們知道根據杜邦分析圖,淨利潤=營業收入-成本費用-其他損益及收支-所得稅費用。競爭是成本費用增速過大,那麼咱們先分解成本費用。

第四步,成本費用=營業成本+銷售費用+管理費用+財務費用+營業稅金及附加

2011年,成本費用= 31,316,026,319.85 + 3,159,739,323.20 + 1,755,880,397.95 + 110,979,689.01 + 263,627,349.62 = 36,606,253,079.63

2013年,成本費用= 27,300,089,843.06+ 3,631,169,614.06 + 1,953,446,392.73 + (-136,448,074.66 )+ 270,855,257.72 = 33,019,113,032.91

可以看到營業收入在下降的情況下,成本費用也下降,但下降幅度不夠大,從而影響其銷售淨利率。影響比較大的,可能的看到,銷售費用及管理費用。如果瞭解行業情況的話,可以判斷隨著競爭加劇,公司的銷售費用及管理費用明顯上升。

通過對總資產收益率的一層層分析,我們可以得知影響其總資產收益率主要是由於其營業收入的下降,同時營業成本並沒有隨著營業收入的下降同步下降,從而導致其整體的收益率下降。

接下來,我們用同樣的方法分析其總資產周轉率。從上面的分析,我們得知總資產周轉率從2011年的0.69下降至0.43

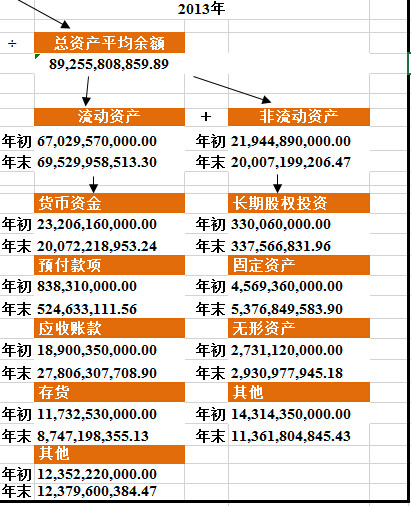

第一步,總資產周轉率=營業收入/總資產平均餘額

2011年總資產周轉率=46,322,580,713.20 /67,288,523,588.64

2013年總資產周轉率=38,541,775,254.36 /89,255,808,859.89

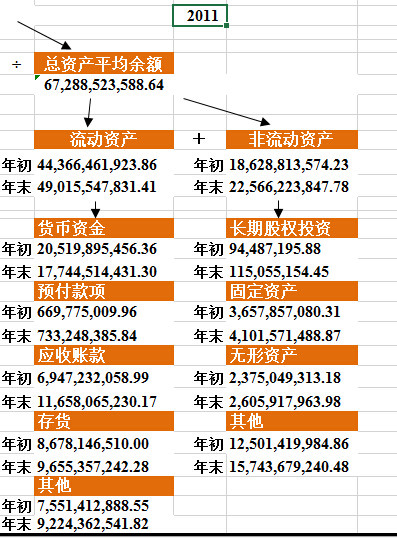

可以看到,營業收入下降,總資產在上升,所以,自然周轉率就下降了。那麼我們接著看,總資產上長升是由於什麼影響的。

第二步,總資產=流動資產+非流動資產=(貨幣資金+預付款項+應收款項+存貨+其他)+(長期股權投資+固定資產+無形資產+其他 )

為了方便對比,截圖對比。

通過對比,總資產上升,主要是由於其流動資產的增加。流動資產的增加呢,主要是由於其應收帳款抽爆增,從2011年的116.58億增加至2013年278億元,是其總資產增加的主要因素。從應收帳款的屬性看來,這點不是好消息。

最後看下權益乘數,權益乘數變動不大。就不詳細講解了,大家按照上面的方法跟步驟進行分析即可。

那麼分析完,我們可以得出什麼樣的結論呢?應收帳款過大,是不是應該公司應該加強力度催款。(事實上中聯重科現在就是在這麼做),成本費用過大,是不是應該節約成本,把銷售費用等支出減下來,保證公司的淨利潤。當然,對於一個行業競爭這麼大,相當殘酷的行業,這是相當困難的。我們在綜合評判一個企業的時候,就需要把這些得出來的結論納入我們評估整個公司的標準,觀察公司是不是在言行舉止上有所動作,有動作才能保證公司未來的趨勢有所改善,整體向好。

杜邦與陶氏化學宣布合並 全球化工巨無霸誕生

來源: http://www.yicai.com/news/2015/12/4724492.html杜邦與陶氏化學宣布合並 全球化工巨無霸誕生

一財網綜合 一財網綜合 2015-12-11 20:03:00

綜合消息,北京時間11日晚,美國最大兩家化學公司杜邦與陶氏化學宣布達成平等合並協議,雙方各持50%股份,合並後的公司將被命名為陶氏杜邦公司。

綜合消息,北京時間11日晚,美國最大兩家化學公司杜邦與陶氏化學宣布達成平等合並協議,雙方各持50%股份,合並後的公司將被命名為陶氏杜邦公司。目前兩家公司市值均接近600億美元,合並後的新公司將成為全球最大化學公司。這也是全球化工行業迄今為止最大的一起並購交易。

根據交易條款,杜邦股東手中每股股票將可獲得1.282股陶氏杜邦股票,陶氏股東手中每股股票可獲得1股陶氏杜邦股票。預計交易將在2016年下半年完成。

兩公司表示,合並後的公司未來將尋求分拆為三家獨立的上市公司。

據《華爾街日報》,陶氏化學和杜邦大部分收入來自於化工產品和材料的銷售,但兩家公司的合並不會給這個相對不夠集中行業的競爭格局帶來大的改變。不過,兩家公司的合並交易將成為種子和農藥行業逾10年來出現的第一次大的調整。

目前這個行業有六家公司實力較為雄厚,包括德國的拜耳公司和巴斯夫公司。這些公司面臨的一個挑戰是,全球範圍內糧食價格的低迷削弱了農民和農場主的收入,迫使他們壓縮從種子、化肥到農業機械的所有支出。

由於大宗農作物價格持續下跌,陶氏化學與杜邦在農業領域業績下滑明顯。數據顯示,今年上半年,陶氏化學包括農藥和種子在內的總銷售額同比下降10.3%,為36.11億美元。其中銷量和售價分別下降4%和6%,另外,杜邦發布的2015年三季度業績顯示,杜邦季節性經營虧損為2.1億美元,與2014年同期相比多出了1.54億美元,其中,由於種子的銷量減少和對害蟲控制產品的需求減少,農業板塊的銷售額同比下降30%。

去年春天全球第一大種子供應商孟山都拉開了當前一波並購交易潮的序幕,當時孟山都提議收購競爭對手、全球最大農藥企業瑞士先正達公司,不過在8月份孟山都最終放棄了交易。有報道稱,目前至少還有一家公司──中國化工集團有意收購先正達。

更多精彩內容

請關註第一財經網、第一財經日報微信號

Next Page