- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

Accumulator翻版銀行生吞廠佬-卡森國際(496)、鴻興印刷(450)、威發國際(765)

>一向穩打穩紮,屬傳統基金愛股的鴻興印刷,在今年五月初率先預告會「出事」。該公司發出盈利預警,表示衍生工具虧損達一億六千九百萬元,市場中人都感到非常愕然。

今年七十九歲的鴻興老闆任昌洪,五十年代在中環開山寨廠起家,逐步擴展為專業彩盒和瓦通紙箱印刷及製造商,並在九二年進身為上市公司。今次因為勁蝕須批股集資,眼白白喪失了公司的控制權。

該 公司發行三億多股新股,全數批予由梁伯韜打骰的歐洲第二大私募基金CVC。集資所得的八億多元,其中四成多將用於終止若干衍生工具合約。交易完成後CVC 將持有三成半股權,變成鴻興最大股東,且可委任四人加入董事局。而原先持有五成股權的創辦人任昌洪家族,股權被攤薄至三成二,不單淪為第二股東,連董事會 主席位亦不保。

鴻興曾於○○年和○二年被《福布斯》選為全球三百家最優秀小型企業之一,有分析員表示,今年初探訪公司時,仍未見任何異樣, 運作正常,不知為何爆煲;而翻開鴻興印刷截至去年九月的最新中期業績,流動資產中的衍生金融工具金額只有一千零七十二萬元,在今年中卻變成了巨額虧損,公 司購入的是何種衍生工具,鴻興都未有公布。

美國減息廠佬損手

據熟悉鴻興內部運作的人士透露,鴻興出事在於購入了人民幣與息口掛鈎的遠期結匯衍生工具,這種工具近年由銀行的財資部「發明」。

本 刊取得一份由渣打銀行向廠佬推介的衍生工具合約報價單,玩法是銀行與廠家協定,以「倫敦銀行三個月美金同業拆息」(Libor)掛鈎以兌換廠家日常所需的 人民幣。假設廠家每月要買入八百萬元人民幣,合約期十二個月。若然三個月美金Libor在三釐至六釐之內,廠家即可以「優惠價」,即一美元兌八元人民幣的 匯率買入人民幣。當Libor在三釐至五釐的區間外,廠家要以高於一兌八算的匯率購入人民幣,最惡劣的情況是整個月都在所訂的區間以外,廠家就要以一兌四 的匯率購入人民幣,即二百萬美元兌換八百萬人民幣,廠佬每個月因應Libor的走勢與銀行結算,直至合約完成為止,結算日以十二個月的平均匯價找數。

一名上市公司財 務總監指出,有廠家甚至為取得更優惠匯價,與銀行協定「苛刻」條件,在Libor跌出區間後甚至肯以一美元兌一元人民幣的匯價「接貨」,「銀行推銷時,話 經過詳細研究,預計○八年Libor會在三點五釐至四釐之間,而且○六、○七年Libor都在四至五釐之間,因此為廠家提供三至六釐的區間範圍相對安全, 很多廠家都以為風險不大而採用,結果出事。」

今年初,美國為拯救次按危機不斷減息,在三月初美金Libor就跌穿三釐水平,玩這種衍生工具的廠佬就損失慘重。

記者曾致電鴻興執行董事任浩明,向他確認其公司是否買入此種合約,他只說:「我唔會回應你任何問題。」說罷,便立刻掛斷電話。

去年銀行力推的投資產品Accumulator,隨着美國次按惡化,港股大瀉而爆煲,不少富豪蝕過億,甚至開記者會公開銀行的推銷手法。(《蘋果日報》圖片)

一鋪清袋後悔莫及

除了印刷業一哥,沾手這種衍生工具的,還有部分名不經傳的工業股。事關這些工業股都是在內地設廠,日常營運開支都是以升勢凌厲的人民幣找數,而原材料價格持續上升,貨品卻是出口到歐美,賺的是不斷貶值的美金,公司盈利漸漸被蠶食。

其 中一間損手廠家威發國際,亦於今年二月發出盈利預警,披露公司由於去年曾買入兩份與美元同業拆息及人民幣匯率掛鈎的合約,前後虧蝕四千八百五十萬元。主要 生產塑膠包裝的威發國際,過去連年虧損,直至○六年因為收購了日本名牌玩具製造業務才開始轉虧為盈,○七年全年溢利有三千六百多萬元,亦因無長期負債,派 息比率高達六成,是收息一族的愛股。今次一鋪「輸身家」,其財務總監袁志偉,本以題材敏感拒絕回應,但仍以無奈的語氣拋出一句:「總之我哋以後都唔會再買。」

卡森國際首席財務總監鍾劍堅持不與銀行對賭,只買一份基本「不交收人民幣遠期合約」,結果一年賺一千八百萬。(廖健昌攝)

堅守本業拒絕對賭

卡 森國際亦曾被香港某大型銀行推銷掛鈎衍生工具,不過其首席財務官鍾劍就能獨善其身,堅拒購入,他說:「我哋賣辦公室傢俬去歐美,一向收入都很穩定,但去年 開始我哋喺美國接嘅訂單愈來愈少,已經感覺到美國的上游經濟情況好唔樂觀,嚟緊一定會減息。個市場前景咁不明朗,同美金libor對賭的風險是很大的。公 司賺錢係應該靠主要的業務,而不是金融工具。」結果,為了對沖人民幣升值風險,他們只買入一份基本的不交收人民幣遠期合約(NDF),與銀行協定以七點三 兌換人民幣,每個月付三百萬至四百萬的美金,於○七年度更賺了一千八百萬元。

卡森購入的NDF既可對沖人民幣升值,風險亦較低。○五年中, 人民幣單日上升百分之二,香港幾間銀行包括渣打、滙豐及星展等,就推出NDF這種合約。假設廠家與銀行協定,每個月賣出十萬元美金,遠期兌換價是一美元兌 八點零三元人民幣,年期是十二個月。約滿後,當美金兌人民幣是八算,那廠家就可賺取差價,每月賺得到三百七十五元美金。而這份NDF就可以增加做生意的穩 定性。

鴻興印刷在大陸設廠,但人民幣升值,公司與銀行對賭,投資翻版Accumulator對沖風險,結果公司的控制權亦喪失。

百搭對賭銀行自肥

但 銀行推銷基本NDF利潤很低,「嗰個部門啲Sales,花紅誇張到少則六個月,多則四十八月。久而久之,佢哋要孭嘅quota就愈來愈大;傳統嗰啲外匯、 利息產品根本滿足唔到佢哋,唯有設計啲一次可以賺幾十萬美金的產品出嚟自救。」一名在銀行界工作的人士說。於是,銀行的財資部就把人民幣的利率與各種可量 化的指數掛鈎。就像「車仔麵」般,可因應買家的需要而自由配搭。除了Libor,香港銀行同業拆息(Hibor)、黃金、石油,以至食材價格,都可以是掛 鈎的工具之一。部分銀行甚至推出孖展,廠家只要存入買入金額最少一成,就可以「對賭」,與到澳門賭場無異。

「當初廠家考慮買NDF,原意是為了保本,你知道一年內匯率係幾多,咁同買家報價都方便一些,但因為呢一年出口生意實在太差,要心急幫公司賺錢,廠家心態咪由投資變成投機囉!」一名熟悉這種投資工具的廠家說。

瑞信研究部分析員劉紹文說,近年這類以利率與外匯貨幣掛鈎的工具大行其道:「有廠家簽好約已經後悔,由於這些合約要以市值入帳,令上市公司的P&L(損益賬)一係賺好多,一係蝕得好緊要,非常波動。」他認為上市公司應要理解這些工具的遊戲規則,不能盲目簽合約:「就好似去年令好多富豪『蝕入肉』,被謔稱為I Kill You Later的Accumulator(累積股票合約)。買時只會想到可以賺幾多,並無想過,結局是『贏粒糖,輸間廠』。」

翻版Accumulator玩法

假設銀行與廠家協定,廠家每月必買入?800萬人民幣作日常營運開支,合約期為一年。

於合約期內,若該月美元同業拆息於3%-5%內,廠家最多可以$1美元兌?8人民幣的「優惠價」購入人民幣。即廠家該月只需付$100萬美金。

若然該月的美元同業拆息不在3%-5%之內,廠家要以較高成本價購入人民幣。最壞的情況是,Libor在該月每天都不在3-5%內,廠家則要以$1美元兌?4人民幣購買人民幣,即廠家要付$200萬美金。

Libor狂瀉廠佬損手

中招工業股

公司賭輸錢員工孭飛

一向經營媒體業務的星島集團,同樣沾手遠期外匯衍生金融工具,連同若干商品合約,○七年虧損達一億元。結果集團以司庫未有遵守集團投資指引為理由,要司庫個人承擔一切因此而來的成本、費用及負債;而大老闆何柱國更要以個人名義,向銀行作出五千多萬元擔保。

經營媒體的星島集團亦沾手衍生工具,虧損近億元。圖為集團主席何柱國。

又來一劑-威發國際(765)

http://www.hkexnews.hk/listedco/listconews/sehk/20080222/LTN20080222241_C.pdf繼建福集團(464)因人民幣升值訂下此類合約之後,這家公司又訂下此類合約,結果兩家公司都爆煲,兩家都虧四五千萬,一年的盈利盡泡湯,一家正常運營的公司,為著人民幣升值令毛利降低,從而避免盈利下跌的需要,就和銀行及其他金融機構簽下這種合約,這樣就虧了一年所賺的錢,得不償失。都不知要民工做幾多產品才能補回損失。

所以大部分上市老闆覺得倒不如去搞財技,咁就成日都cap到水,又唔使做得咁辛苦,另外錢可以供他們花用,唉唉,做工業無發達,此是謂也。

中環在線:威發太子爺哈囉喂出動 李華華

|

||||||

|

搞開奇趣精品同玩具嘅威發國際(765)一向低調,主席潘少忠近期絕少蒲頭,原來係開始交棒畀兩個仔。大仔潘偉駿幫手廠務同日常運作,至於喺英國讀書嘅細仔潘偉業,就主要負責對外事務同marketing。 偉業同華華講,家陣度緊橋,將萬聖節哈囉喂應節產品,包裝成一個品牌。先喺香港推出,試吓反應,之後再去歐、美市場推廣。 據講,偉業今次返嚟幫爸爸手之前,喺英國讀土木工程,試過起學校。返嚟香港後,做過企業財務,接觸到好多唔同行業嘅人,亦多咗了解資本市場運作,累積咗好多實戰經驗。無啦啦做咩講佢?幾好樣又正正經經做嘢,咪益吓各位女讀者囉! |

||||||

刘姝威发布乐视网分析报告:“烧钱”模式难以持续

http://www.gelonghui.com/#/articleDetail/14276

作者:刘姝威 我从2014年上半年开始分析乐视网(股票代码:300104),但是我原来没有打算发表乐视网的分析报告。 上市公司的持续经营能力和盈利能力是我国证券市场健康发展的基础,也是保护投资者利益的基础。根据乐视网在深交所官网公开发布的定期报告和公告,我分析乐视网的持续经营能力和盈利能力。 一、乐视网的董事会成员结构分析 根

据乐视网2014年度报告,乐视网的董事会有五名成员,其中有2名独立董事,三名董事是贾跃亭(1995年9月至1996年7月任山西省垣曲县地方税务局

网络技术管理员)、刘弘(1997至2004年为中国国际广播电台记者)和邓伟(2002年至2004年任太原科技大学教师,2004年至2008年任北

京市金杜律师事务所律师)。 我们接着分析乐视网的高管人员结构。 通过分析乐视网的董事会成员结构和高管人员结构,我们看到,乐视网的优势是在传媒领域,尤其是网络视频。 为了更清晰地分析,我们对比分析华为公司的董事会成员结构。 华

为公司官网披露最新的年度报告是2013年度报告。根据华为公司2013年度报告,华为公司的董事会有17名成员,分别是任正非(毕业于于重庆建筑工程学

院,复员转业后创立华为公司)、孙亚芳(毕业于成都电子科技大学)、郭平(毕业于华中理工大学、徐直军(毕业于南京理工大学)、胡厚崑(毕业于华中理工大

学)、徐文伟(毕业于东南大学)、李杰(毕业于西安交通大学)、丁耘(毕业于东南大学)、孟晚舟(毕业于华中理工大学)、陈黎芳(毕业于中国西北大学)、

万飚(毕业于中国科学技术大学)、张平安(毕业于浙江大学)、余承东(毕业于清华大学)、李英涛(毕业于哈尔滨工业大学)、李今歌(毕业于北京邮电大

学)、何庭波(毕业于北京邮电大学)、王胜利(毕业于武汉大学)。 二、乐视网的主营业务分析 根

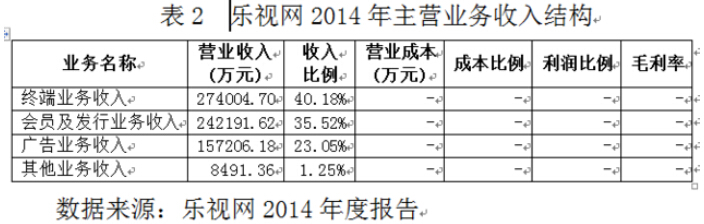

据乐视网2014年度报告,2014年乐视网实现营业收入约68亿元,比2013年增长近2倍;2014年乐视网的营业利润约4787万元,2013年营

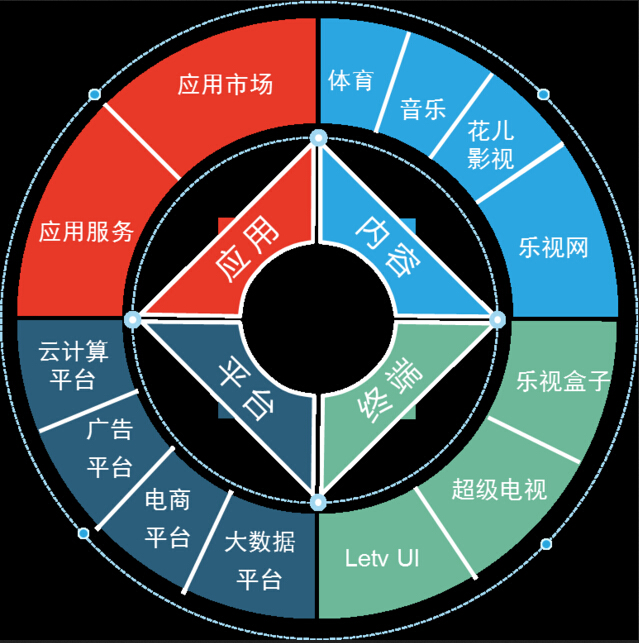

业利润为2.37亿元,营业利润同比下降80%;2014年营业利润率是0.7%,2013年营业利润率是10.02%(见表1)。 乐视网2014年度报告披露了主营业务收入结构,但是没有像其他上市公司那样,披露各项业务的盈利情况(见表2)。 2014年乐视网的“销售商品、提供劳务收到的现金”是58.29亿元,比2013年增长了3倍,相当于当期营业收入的85.5%。这么高的“销售商品、提供劳务收到的现金”比例在上市公司中是不多见的,这说明乐视网的现金流量非常充足。 根

据“乐视网业务生态图”,乐视网的终端业务板块包括超级电视、乐视盒子和Letv

UI。根据前面的分析,我们知道,终端业务是造成乐视网盈利能力下降的重要原因。乐视网2014年度报告称:“依照公司的整体运营策略,当前阶段并不依赖

智能终端产品的销售快速产生利润,更多是扩大用户规模,抢占市场份额,所以对公司当期的利润造成了一定影响。”“2015年,超级电视的销售量目标将要达

到300-400万台,保有量实现突破500万台。”“2015年公司的整体营业收入有望突破150亿元,各主营业务增速力争达到100%。”乐视网

2014年度报告没有提到预期利润。

2015年6月17日上午我发表了《严格控制上市公司实际控制人减持套现》一文,文中具体提到乐视网的实际控制人、董事长、总经理贾跃亭减持套现约25亿元,建议证监会规定上市公司实际控制人、董事长、总经理减持套现应该提前一个月公示。这篇文章立即引起轩然大波,所以我决定公开发表乐视网分析报告。

一家上市公司的持续经营能力和盈利能力首先取决于公司的决策层(董事会)和高管层。我们首先分析乐视网的董事会成员结构和高管人员结构。

乐

视网总经理是贾跃亭,董事刘弘是副总经理,还有九位副总经理,分别是贾跃民(1989年至2004年任职于中国人民银行临汾分行)、梁军(2010年4月

至2011年12月任联想集团移动互联网及数字家庭群组产品开发副总裁)、高飞(2008年7月至2009年5月,任酷6网副总编)、雷振剑(2003年

5月至2009年5月任新浪娱乐主编、金杰(2007年9月至2009年任渣打银行行销专业讲师、苏州分行副总裁兼乐桥支行行长)、杨永强(2003年至

2005年任长天科技集团有限公司增值业务事业部(手机流媒体业务)技术总监)、吴亚洲(1998年7月至2011年5月任酷6网运维副总裁)、刘刚

(2009年1月至2010年7月任酷六网营销总经理)、谭殊(2004年3月至2011年10月,任搜狐网全国渠道总监;2012年至2013年1月任

公司广告副总裁)。乐视网的财务总监是杨丽杰(中级会计师)、董事会秘书是张特(2007年4月至2011年11月在平安证券有限责任公司任高级业务总监

职务)。

华为公司创始人任正非先生说:“我不懂技术,也不懂管理。”但是,华为公司的董事会是由信息与通信技术专家组成的,所以华为公司能够成为信息与通信领域的国际强者。

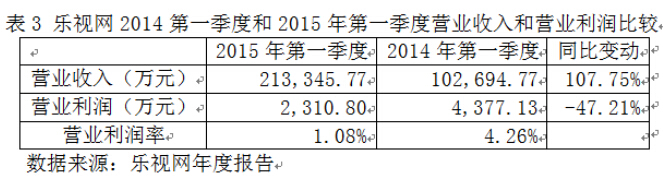

根据乐视网2015年第一季度报告,报告期内,乐视网实现营业收入21.33亿元,比上年同比增加108%;实现营业利润2,310.80万元,比上年同期降低47%(见表3)。

根据乐视网公开披露的财务数据,我们可以明显看出,乐视网的营业收入大幅度提高,而盈利能力却大幅度下降。什么原因造成乐视网如此的财务状况呢?

据乐视网2014年度报告披露,乐视网持股58.55%的子公司——乐视致新电子科技(天津)有限公司2014年实现营业收入41亿元,营业亏损5亿元。据乐视网2013年度报告,2013年乐视致新实现营业收入7.2亿元,营业亏损6816万元(见表4)。

乐视网2014年度报告解释乐视致新亏损较大的原因是“乐视TV超级电视销量大规模增长所致”。2014年乐视网销售乐视TV150万台。2014年乐视网的70%主营业务成本是终端成本。可见,销售乐视TV是乐视网盈利能力下降的重要原因之一。

乐视网的盈利能力下降已经持续到2015年。

三、我为什么说乐视网的经营状况出现了问题?

我

们允许创业板上市公司在一段时期内营业亏损,前提是,我们能够预测出上市公司需要多长时间能够扭亏为盈。例如,北京布乐奶酪坊正在亏损,因为奶酪坊刚刚扩

大了店面。我们预测出布乐奶酪坊能够扭亏为盈,因为奶酪坊的销售量正在稳步增加。2015年6月在法国举办的世界奶酪大赛中,布乐奶酪坊的两种奶酪获得了

金奖,这是中国奶酪第一次在世界大赛中获得金奖。

我们要想预测出乐视网是否能够扭转盈利能力下降趋势,我们必须要全面分析出乐视网盈利能力下降的原因。

下面这张图是乐视网2014年度报告披露的“乐视网业务生态图”。

乐视网能够通过销售乐视TV,扩大用户规模吗?这种策略能够持续下去吗?

平

板电视机的70%成本是显示屏,海信电器历经十几年研发无屏显示。海信电器的掌门人——周厚健本人就是学电子专业的。受摩尔定律的影响,电子行业的技术更

新周期只有18个月。如果乐视网想要通过销售乐视TV,扩大用户规模,那么,乐视TV能够跟得上电子行业的技术更新速度吗?

如果乐视网继续实施“通过销售乐视TV,扩大用户规模”的策略,那么,这种“烧钱”模式能够持续多久?乐视网的投资者们愿意为乐视网“烧钱”继续提供资金吗?在国内外,被“烧钱”模式烧死的公司已经不少了。

四、乐视网的优势在哪里?“乐视网业务生态图”有一个“内容”板块,包括乐视网、花儿影视、音乐和体育。

在现代社会,内容产品就像食物一样是人们每天都需要的。中国是世界最大的内容产品市场,各种类型的内容产品市场都是世界最大的。我国引进韩国内容产品《爸爸去哪儿?》和《奔跑吧,兄弟!》是经典的低成本高利润的内容产品。

前面我们已经看到,乐视网的董事会和高管人员中有内容制作专家和网络视频专家。2014年乐视网的终端成本40.92亿元,占当期营业收入的60%,相当于当期“销售商品、提供劳务收到的现金”的70%。

假设乐视网把40亿元的终端成本用于内容产品的创造上,乐视网创造不出来像《爸爸去哪儿?》和《奔跑吧,兄弟!》那样低成本高利润的内容产品吗?

有一天,一位银行的朋友和我谈起《奔跑吧,兄弟!》,我很惊讶,这位朋友说:“周五晚上谁不看《奔跑吧,兄弟!》?!”可见,内容产品才是扩大用户规模的杀手锏!

据乐视网2014年度报告,2014年乐视网支付《后宫.甄嬛传》、《大时代》、《宫》、《非诚勿扰》等93部影视作品版权费共计约1.88亿元,平均每部产品支付版权费约202万元。

乐视网购买这些影视作品版权后,能够从影视作品的使用中收回成本和创造利润吗?

五、可以为“讲故事”投资吗?

1965年当人们还在使用留声机听唱片,欣赏音乐时,美国出现了一篇科幻小说:在一个手掌大的电子设备里储存一万五千首歌曲,可以随身听。美国政府对这篇科幻小说进行了巨额投资,八年后,1973年“MP3”问世。

自从2014年6月这轮牛市启动以来,我们经常在创业板上市公司中听到“故事”、“概念”,以及“故事”和“概念”的“想象空间”。

上市公司从银行贷款要支付银行利息,同样上市公司在股市融资要支付投资者股息。上市公司不论是从银行借款还是从股市融资,都不是免费的,都是有资金成本的。上市公司使用募集资金的每一分钱都要考虑投资收益,募集资金不是上市公司想怎么使用就能够怎么使用的。

不论是讲故事的人还是听故事的人,首先都要思考:“故事”和“概念”能够变成现实吗?能够收回投资成本和创造利润吗?如果不考虑这个前提条件,盲目对“故事”和“概念”的想象空间投资,结果必然是血本无归。

当一个证券市场充斥了“故事”和“概念”的想象空间,根本不提投资者的收益回报,大股东以各种冠冕堂皇的理由任意减持套现巨额资金,这个证券市场还能够运转下去吗?

六、我为什么以前没有发表乐视网分析报告?

2015年5月4日我发表了《股指上涨的推动力和股市风险》一文,文中提出“金融杠杆工具和投资对象不足是目前股市的两大风险。”

目前,股市正在“去金融杠杆”,新股上市速度明显加快。但是,我国证券市场还有一个很大的风险:以“故事”和“概念”的想象空间吹高股价。如果任其发展下去,不论是讲故事的人还是听故事的人都会遭遇灭顶之灾。

这

轮牛市不同于以往的牛市,居民资产正在进行重新配置,银行存款正在流向股市。这轮牛市将使我国金融领域发生质的变化:银行承担零售业务和企业的短期融资,

企业的长期融资转移到债市和股市,企业由以前通过银行进行间接融资转变为向债权人和投资者进行直接融资。投资者对上市公司的投资价值分析与银行对借款企业

的偿还能力分析没有太大的差别,因为银行必须保证收回贷款本金和利息,投资者必须保证收回投资本金和收益。

目前,新

股上市都能募集到资金,因为一方面新股上市通过发审委审核,另一方面上市公司的数量比较少。实施股票发行注册制后,不是所有上市公司都能够在证券市场募集

到资金。如果投资者认为上市公司不能在一定的时期内创造预期的投资回报,投资者就不会购买债券和股票,有的上市公司可能募集不到任何资金。

在实施股票发行注册制之前,我们必须有效地“去金融杠杆”,有效地遏制用“故事”和“概念”的想象空间吹高股价,遏制根本不提投资者收益的大股东任意减持套现巨额资金,否则,我们不能顺利地完成从银行的间接融资向证券市场的直接融资转变。

2015

年6月5日股指开始回调,这次股指回调可以完成两项任务:一项任务是清除杠杆资金,另一项任务是让靠“故事”和“概念”的想象空间吹起来的那些上市公司股

价回归价值。这次股指回调基本完成两项任务之后,股指仍然返回到上升通道,以健康和持续稳定的速度上涨,股市“疯牛病”可能提前治愈。

作为学者和研究人员,如果我发现上市公司的问题而不指出来,任其发展恶化,那么,我违背了我的职业道德。但是,我非常担心,一旦我说出一个“不”字,马上会引起轩然大波。这次果然不出所料。

在此之前,我一直考虑怎样以合适的方式和时间发表我对乐视网和其他一些创业板上市公司的分析和判断。这次我突然决定发表乐视网分析报告是被“激”出来的,也许现在是我发表这篇分析报告的合适时间。(百度百家)

威發國際專區

1 : GS(14)@2011-02-19 14:59:32http://zkiz.com/tag.php?searchtype=2&tag=765

相關資料

2 : GS(14)@2011-02-19 14:59:40

http://www.hkexnews.hk/listedco/ ... TN20110218376_C.pdf

買盈利回來

威發國際(0765)專區

1 : GS(14)@2011-04-10 19:25:55(blank)

2 : GS(14)@2011-04-10 19:27:56

http://www.hkexnews.hk/listedco/ ... TN20110329704_C.pdf

炒股為生的公司

未 來 計 劃 及 前 景

展 望 未 來,低 利 率 水 平 的 趨 勢 似 乎 在 二 零 一 一 年 全 年 仍 將 持 續,這 將 會 令 到 商 品價 格 繼 續 上 升。加 上 因 預 期 人 民 幣 升 值 以 及 最 低 工 資 水 平 年 度 增 幅,導 致 中 國 大陸 生 產 成 本 增 加,生 產 製 造 業 之 邊 際 利 潤 可 能 下 降。

為 了 逆 境 中 求 存,本 集 團 嘗 試 不 同 方 法 增 強 其 邊 際 利 潤,例 如 發 展 集 團 自 家 品 牌及 商 標,再 者 把 集 團 自 家 產 品 投 入 本 地 市 場 以 及 大 陸 市 場。

另 一 方 面,在 手 上 可 動 用 資 金 的 情 況 下,本 集 團 將 繼 續 尋 找 投 資 機 遇。若 情 況 允許,將 會 聘 請 專 家 強 化 本 集 團 之 投 資 能 力,以 增 加 股 東 之 回 報。

由 於 進 一 步 收 購Fareastern Trade Limited之 股 權 所 致,預 期 較 大 利 潤 可 從 玩 具 製 造部 份 攤 分,其 已 於 本 公 司 二 零 一 一 年 二 月 十 八 日 之 公 告 中 披 露。加 上 健 康 之 財 政狀 況 及 投 資 可 動 用 的 資 金,董 事 會 抱 有 信 心,未 來 本 集 團 將 繼 續 帶 給 股 東 合 理 之回 報。

3 : CHAUCHAU(1254)@2011-08-13 11:03:36

http://www.hkexnews.hk/listedco/ ... TN20110812385_C.pdf

盈警

本公司董事會(「董事會」)謹此通知本公司股東及有意投資人士,根據管理層

按未經審核管理賬目作出之初步評估,本集團預期於截至二零一一年六月三十日

止六個月將錄得綜合淨虧損,相比二零一零年同期則錄得綜合淨盈利,乃主要由

於(除其他項目外),於期內因授出購股權而產生之以股份為基礎之付款增加所

致。董事會認為本集團之財務狀況仍維持穩健。

4 : GS(14)@2011-09-06 21:14:27

http://www.hkexnews.hk/listedco/ ... TN20110829334_C.pdf

765

轉盈為虧,炒股公司

未來計劃及前景

營商環境、金融市場以及經濟氣候仍然不可預測,乃由於歐洲的潛在信貸風險和

美國經濟增長放緩所致。而人民幣升值進一步增加在中國的生產成本,導致生產

設施位於當地之製造商邊際利潤率進一步下降。不同的措施已經展開,諸如發展

自身之品牌和商標,投放集團產品進入消費市場以及國內市場,並研發充滿創新

意念及技術之新項目。然而,所有這些努力需要時間才可得到豐碩成果。

憑籍手頭可動用之現金,本集團將繼續尋找投資機遇,以強化股東之回報。

5 : greatsoup38(830)@2012-02-23 00:34:15

http://www.hkexnews.hk/listedco/ ... TN20120222226_C.pdf

本公告乃由本公司根據上市規則第13.09 條而發表。

董事會謹此通知本公司股東及有意投資人士,根據管理層按未經審核管理賬目作

出之初步評估,本集團預期於截至二零一一年十二月三十一日止年度將錄得綜合

淨虧損,相比二零一零年同期則錄得綜合淨盈利。

本公司股東及有意投資人士於買賣本公司股份時務請審慎行事。

6 : GS(14)@2012-04-01 20:13:12

http://www.hkexnews.hk/listedco/ ... N201203271368_C.pdf

盈利跌一半至500萬,28仙現金,好像不要錢了

末期及特別股息

董事會建議就截至二零一一年十二月三十一日止年度派發之末期股息為每股港幣

1.0仙(二零一零年:每股港幣2.5仙),將派予於二零一二年六月七日名列於本公司

股東名冊之股東。此項股息連同每股港幣1.0仙之中期股息(二零一零年:每股港幣

1.0仙)計算,令本年度之股息總額達每股港幣2.0仙(二零一零年:每股港幣3.5仙)。

為紀念本公司在香港聯合交易所有限公司上市二十週年,董事會建議派發一次性

特別股息每股港幣10.0仙。待股東於即將舉行之股東週年大會上批准後,上述末期

股息和特別股息將一起於二零一二年六月二十一日或該日前後派發。

未來計劃及前景

展望未來,美國聯邦儲備委員會宣布,低利率水平將持續至二零一四年年底,連同

歐元區國家的努力,歐洲的主權債務危機有望解決。預期全球股市於二零一二年

開始復甦,以及集團之投資回報有望改善。

作為一項恆常之政策,本集團將繼續以手上的可運用資金尋找投資機會以強化股

東之回報,並向股東支付現金股息。

董事會有意減慢包裝製品的銷售和製造,以及塑膠原料向外部客戶之貿易,慨因

該兩項業務已無利可圖。我們將集中更有利可圖的領域發展,如玩具產品,並轉移

到需要更多技術基礎之製造生產。

儘管本集團若干些分類/細分類市場正處於夕陽階段,是集團業績表現的負累。由

於玩具分類穩定和持續增長,加上本集團財務狀況健康及持有投資可運用資金,

董事會對本集團將繼續為股東帶來合理的回報審慎樂觀。

7 : GS(14)@2012-07-20 12:51:46

http://www.hkexnews.hk/listedco/ ... TN20120719342_C.pdf

本公司董事會(「董事會」)謹此通知本公司股東及有意投資人士,根據管理層

對本集團未經審核管理賬目作出之初步評估,本集團預期於截至二零一二年六月

三十日止六個月將錄得綜合淨盈利,相比二零一一年同期則錄得綜合淨虧損,乃

主要由於(除其他原因外),玩具產品業務毛利率上升及投資收入增加所致。

8 : masterjackie(18093)@2012-08-14 20:54:31

好像來料~~

9 : GS(14)@2012-08-15 08:39:20

睇多陣先

10 : GS(14)@2012-08-24 00:14:26

http://www.hkexnews.hk/listedco/ ... TN20120823344_C.pdf

虧損少67%,至200萬,3,600萬現金

中期股息

董事通過決議就截至二零一二年六月三十日止六個月宣佈派發之中期股息為每股

港幣2.0仙(二零一一年:每股港幣1.0仙),將派發予於二零一二年九月二十一日名

列本公司股東名冊(「股東名冊」)之股東,並將於二零一二年十月六日前後派發。

...

未來計劃及前景

為了擴闊其產品範圍及分散客戶基礎,除了本集團生產的消費類產品外,董事會

有意涉足於日常必需品的銷售及╱或製造。本集團正在尋求與日本某些客戶在活

性碳產品及淨水過濾器業務的合作。由於發展按部就班,所以這兩個項目將不需

要太多的資本性支出。

作為一個恆常的政策,加上手上的可使用資金,本集團將繼續尋找投資機會,以提

高其股東之回報,並向股東派發現金股息。歐洲主權債務危機的風險將持續,全球

股市似乎仍然波動,直到問題完全解決。因此,上市證券投資資金組合將逐步減

少。

鑑於今年下半年核心業務的表現預期有所改善,加上玩具分類持續發展,董事會

對本公司股東將享有合理的回報抱審慎樂觀態度。

11 : fineram(806)@2012-08-24 00:22:04

唔係有賺咩? 虧損少67% ??

12 : GS(14)@2012-08-24 00:24:02

11樓提及

唔係有賺咩? 虧損少67% ??

炒股賺1,000萬,扣左就蝕錢

13 : GS(14)@2012-08-24 00:24:38

4 其他收入(虧損)淨額

(未經審核)

截至六月三十日止六個月

二零一二年 二零一一年

港幣千元 港幣千元

(重列)

已收回壞賬 – 120

上市證券投資股息收入 1,991 1,386

外滙兌換收益,淨額 235 –

出售物業、機器設備及儀器收益 2,018 –

利息收入 38 34

持作買賣之投資之公平值變動淨額 (1,472) (1,968)

衍生金融工具之公平值變動淨額 2,240 986

租金收入 – 68

出售持作買賣之投資之已變現(虧損)收益 4,400 (3,455)

其他 1,278 2,036

10,728 (793)

14 : fineram(806)@2012-08-24 08:50:51

啊...明白.. 我無睇詳細.

15 : greatsoup38(830)@2013-01-16 01:27:23

http://www.hkexnews.hk/listedco/ ... TN20130115193_C.pdf

董事會謹此通知本公司股東及有意投資人士,根據管理層對本集團未經審核管理

賬目作出之初步評估,本集團預期於截至二零一二年十二月三十一日止年度將錄

得綜合淨盈利,相比二零一一年同期則錄得綜合淨虧損。

本公司股東及有意投資人士於買賣本公司股份時務請審慎行事。

本公告乃由威發國際集團有限公司(「本公司」,連同其附屬公司(「本集團」))

根據香港聯合交易所有限公司上市規則(「上市規則」)第13.09(2)條而發表。

本公司董事會(「董事會」)謹此通知本公司股東及有意投資人士,根據管理層

對本集團未經審核管理賬目作出之初步評估,本集團預期於截至二零一二年十二

月三十一日止年度將錄得綜合淨盈利,相比二零一一年同期則錄得綜合淨虧損,

乃主要由於(除其他原因外),玩具產品業務毛利率上升及投資收入增加所致。

16 : GS(14)@2013-04-01 14:27:50

765

盈利增160%,至1,300萬,1億現金

17 : VA(33206)@2013-04-12 19:44:31

呂志華貼呢隻,話連續派高息,上市多年冇做損害股東之事

18 : greatsoup38(830)@2013-04-13 12:48:06

17樓提及

呂志華貼呢隻,話連續派高息,上市多年冇做損害股東之事

我覺得盈利能力一般

19 : simonwor(34306)@2013-04-16 21:46:27

http://hk.apple.nextmedia.com/financeestate/art/20130416/18229453

異動空間:12厘息股票何處尋

強國經濟增長遜預期,又成為淡友發力的藉口,上周整固後,港股又再尋底。疫市下,藥股勢如破竹,石藥(1093)、同仁堂(1666)屢創新高,昨推介的四環(460)獲德銀上調目標價至4.80元,股價再飆8%,hold多陣應該搵到食。

嫌藥股升咗太多,可諗諗高息股威發國際(765),受惠去年業績大翻身,股價昨突破三年高位,但往績PE不過8倍,派息比率100%,股息率達12厘,買定嚟收息,不作他選!

引爆升浪的因素有三:首先,近年公司整合業務,終止虧損的PVC膠片及塑膠原料貿易業務,並將精品及裝飾品業務的廠房合併,盡力節省成本,將資源集中投放於玩具業務。去年玩具業務賺3,000萬元,按年大增70%;毛利率升7.7個百分點,至16.6%,證明業務策略奏效。

此外,外圍經濟環境有改善,目前歐美佔總收入45%,來年比重有望提升,帶來新增長動力。不過,最重要因素當然係派息。去年威發每股盈利12.93仙,但連特別息派13仙,派息比率100%,下月除息前買入,齋收息都抵!

威發昨漲近半成破頂,成交股數達980萬,創一年高位,動力充沛;以今年賺4,000萬元計,現價不過7倍PE,4億元市值做目標,可見1.50元。

魏力

http://www.facebook.com/2012jason

本欄逢周一、二、四、五刊出

20 : greatsoup38(830)@2013-04-16 22:58:53

派息好,盈利差

21 : 鉛筆小生(8153)@2013-04-17 01:13:39

我看完CAPITAL, 覺得有POINT , 此股應可取

長線收租, 回報勝REITS

22 : VA(33206)@2013-04-17 05:58:26

不過呂生推細價股好似。。。

小心啲啦,尤其咁hard sell

23 : ak47(37204)@2013-04-17 06:44:06

爽報三百萬組合有成三個買。

24 : 鉛筆小生(8153)@2013-04-17 07:50:10

梁心欣:重鎚威發

近排發掘咗日圓下跌受惠股,就係威發(765)。工業股威發主打做玩具產品,定單主要來自日本玩具品牌Bandai。

家長消費力驚人,經濟就算有乜嘢風吹草動,小朋友心頭好都照樣會買。日圓跌,刺激出口,玩具股就係受惠嘅表表者,加埋讀者發現佢有幅珠海地皮。

至於YY組合,據魏力分析,威發(765)可見1.5元,就定呢個位做長期止賺指令!

蕭永文:我哋唔係吹水

網上討論話爽組合參賽者都係紙上談兵,唔係用真錢玩,贏咗都不能夠代表甚麼云云。老實講,小弟之前都有呢個諗法,大家當然有權覺得我哋係吹水,但其實我哋係做緊專業投資者應該要做嘅嘢,例如資金分配、買賣策略、風險計算等等。

今日策略:①港交所認購證(21895)0.31元止賺,0.229元止蝕;②上午均價買威發(765)35萬股。

=========

又HARD SELL 又大成交, 感覺是會大炒

別忘記, 炒股重點不是上車, 而是識下車

25 : ak47(37204)@2013-04-17 17:42:46

我覺得上車不難,下車時機最困難。

26 : greatsoup38(830)@2013-04-17 22:53:33

我覺得成堆人太跟風

27 : ak47(37204)@2013-04-17 22:55:09

單靠跟風好難獨羸,沒有其他好選擇?

28 : greatsoup38(830)@2013-04-17 22:57:53

27樓提及

單靠跟風好難獨羸,沒有其他好選擇?

要買平股大把

29 : monster7(4561)@2013-04-18 22:56:16

我都有呢隻

祝我落到車

30 : 鉛筆小生(8153)@2013-04-18 23:00:03

28樓提及27樓提及

單靠跟風好難獨羸,沒有其他好選擇?

要買平股大把

對

31 : greatsoup38(830)@2013-04-18 23:01:43

30樓提及28樓提及27樓提及

單靠跟風好難獨羸,沒有其他好選擇?

要買平股大把

對

其實又未算太平,好股死都唔肯跟跌

32 : ak47(37204)@2013-04-18 23:22:24

29樓提及

我都有呢隻

祝我落到車

ME TOO

===

就算有人1.5買這隻,今次派息都有6里。

33 : greatsoup38(830)@2013-04-18 23:22:50

32樓提及29樓提及

我都有呢隻

祝我落到車

ME TOO

===

就算有人1.5買這隻,今次派息都有6里。

6厘街邊大把,呢隻都唔夠盈利

34 : ak47(37204)@2013-04-18 23:36:16

就算街邊大把不代表今期升得起。

35 : greatsoup38(830)@2013-04-18 23:40:56

34樓提及

就算街邊大把不代表今期升得起。

呢間仲未交到業績,但有d高息都可以交到

36 : GS(14)@2013-04-22 23:16:35

765

37 : MrYeung(15476)@2013-06-03 23:28:40

高息、玩具

如果唔係唔夠彈藥,會諗諗呢隻...

38 : MrYeung(15476)@2013-07-17 22:50:55

盈警

唉,有貨,失望

39 : tks(1905)@2013-07-18 13:38:18

依間公司炒股才是正業

40 : ak47(37204)@2013-07-18 16:49:55

末除淨前炒過 走得到賺少少

41 : MrYeung(15476)@2013-08-29 22:34:43

中期業績

派一仙,對比上年同期少派一仙

42 : MrYeung(15476)@2013-08-29 22:43:24

份盈警講到好似虧損完全係因為投資錄得虧損所致

但其實主業表現都唔好,奇趣精品及裝飾品同埋包裝產品都要蝕

43 : greatsoup38(830)@2013-08-29 22:50:02

稅後虧損增78%,至480萬,稅前虧損增70%,至580萬,7,100萬現金

44 : hoyin86(39556)@2013-10-28 02:38:29

好息可惜業績不好。點解對上兩年有特別息派嘅?

45 : GS(14)@2013-10-28 22:50:50

hoyin86在44樓提及

好息可惜業績不好。點解對上兩年有特別息派嘅?

前老闆退出公司,要炒高股價

46 : derek777(35201)@2014-03-24 10:48:12

港中發展集團有限公司

http://www.hkchina.com.hk/introduction.html

工業

本集團為威發國際集團有限公司的主要股東 , 威發國際集團為香港上市公司,主要從事工業生產,在深圳、中山及珠海三地均設有廠房,僱用員工 6000 人,產品主要分兩類: ( 一 ) 奇趣精品、節日裝飾品及包裝產品 ; ( 二 ) 塑料玩具 ; 此外 , 該集團同時兼營 PVC 及塑膠原料的貿易業務。

唔知佢用邊個名持有765呢?

47 : roadman(34674)@2014-03-26 21:12:36

11厘息

48 : 自動波人(1313)@2014-03-27 01:24:58

好等錢洗?

定係想賣?

49 : greatsoup38(830)@2014-03-27 01:26:56

roadman在47樓提及

11厘息

盈利降3成,至1,400萬,4,700萬現金

50 : GS(14)@2014-08-05 17:40:19

盈喜

51 : GS(14)@2014-08-07 00:59:34

買物業

52 : GS(14)@2014-09-24 01:59:08

轉虧200萬,5,100萬現金

53 : 鉛筆小生(8153)@2014-09-24 14:40:44

greatsoup在52樓提及

轉虧200萬,5,100萬現金

SKYSIR 今日DBC講靚殼

54 : greatsoup38(830)@2014-09-24 22:24:14

鉛筆小生在53樓提及greatsoup在52樓提及

轉虧200萬,5,100萬現金

SKYSIR 今日DBC講靚殼

太貴啦

55 : DragonGirl(40332)@2014-09-25 11:27:21

隻殼無乜錢,無乜野搞,真係殼一隻

但已經炒起左,so sad

56 : greatsoup38(830)@2014-09-25 23:36:46

DragonGirl在55樓提及

隻殼無乜錢,無乜野搞,真係殼一隻

但已經炒起左,so sad

呢隻野超貴,咪搞

57 : 鉛筆小生(8153)@2014-09-26 08:40:24

連偉哥推埋

58 : greatsoup38(830)@2014-09-27 09:24:02

我唔太喜歡隻股

59 : LHC(34894)@2015-03-31 19:08:48

二零一四年全年業績

60 : greatsoup38(830)@2015-03-31 23:39:29

盈利降25%,至800萬,4,300萬現金

61 : GS(14)@2015-04-29 17:30:28

盈利降40%,至600萬,4,300萬現金

62 : 咩都唔識(55084)@2015-06-26 02:15:37

樓主您好,新人。如我名一樣,唔係好識。765我買左一排,但呢幾日唔係好升,同埋不停出認購post. 想問湯大,呢幾日不停翌日披露換股,係米d股東都覺得差唔多,冇咩空間升,吐現為上? 如果係咁,我是否也不應留,清左佢? 我唔係好明認購換股咩意思,上網揾又唔係好多,有講都係利淡消息! 可唔可以比d意見同埋認購換股實情是什麼?

63 : greatsoup38(830)@2015-06-28 12:46:31

咩都唔識在62樓提及

樓主您好,新人。如我名一樣,唔係好識。765我買左一排,但呢幾日唔係好升,同埋不停出認購post. 想問湯大,呢幾日不停翌日披露換股,係米d股東都覺得差唔多,冇咩空間升,吐現為上? 如果係咁,我是否也不應留,清左佢? 我唔係好明認購換股咩意思,上網揾又唔係好多,有講都係利淡消息! 可唔可以比d意見同埋認購換股實情是什麼?

1. 呢幾日不停翌日披露換股,係米d股東都覺得差唔多,冇咩空間升,吐現為上?如果係咁,我是否也不應留,清左佢?

老實講所有老股東都與得原因是咁,但有一派人認為他們是賣盤套現,所以買上去

你與得貴就賣出去,認為會更貴就去馬。

我唔係好明認購換股咩意思,上網揾又唔係好多,有講都係利淡消息! 可唔可以比d意見同埋認購換股實情是什麼?

=其實都是公司過往發給員工的購股權作為獎勵,這批購股權有個行使價,你就可以以這個行使價價錢買股票,近來股價升,自然有人用來換股

64 : GS(14)@2015-07-29 17:26:44

盈利警告

65 : greatsoup38(830)@2015-08-26 18:43:28

虧損增6.5倍,至2,200萬,4,400萬現金

66 : greatsoup38(830)@2016-03-08 17:48:47

盈警

67 : greatsoup38(830)@2016-04-04 01:18:23

轉虧1,200萬,2,300萬可變現資產

68 : GS(14)@2016-05-31 17:11:23

賣盤

69 : greatsoup38(830)@2016-08-15 02:49:29

盈喜

70 : GS(14)@2016-08-30 11:25:58

轉盈20萬,6,600萬現金

71 : GS(14)@2016-09-06 05:31:52

賺30萬,6,500萬可變現資產

72 : GS(14)@2016-09-27 18:52:30

根據收購守則第3.7條

獨家協議失效及

恢復買賣之公告

73 : GS(14)@2016-10-03 09:21:24

1.815元全購

74 : GS(14)@2016-10-03 09:25:17

people head

75 : greatsoup38(830)@2017-01-20 04:08:33

減持

76 : greatsoup38(830)@2017-04-02 03:52:05

維持800萬,9,400萬現金

77 : GS(14)@2017-05-04 19:34:04

轉盈1,500萬,9,500萬現金

78 : GS(14)@2018-04-15 17:02:44

虧,7,300萬現金

79 : GS(14)@2019-04-26 12:45:28

買油田

樂透互娛(8198,前威發系統、新濠環彩)專區

1 : GS(14)@2014-08-14 00:35:36http://realforum.zkiz.com/thread.php?tid=7719&page=

前專區

2 : GS(14)@2014-09-28 01:54:47

8089同8198合作搞賭

3 : GS(14)@2014-11-21 00:54:46

朋友公司入股格魯德亞賭權

4 : greatsoup38(830)@2015-01-01 12:20:07

Webb 述 康健系和賭王系80、566、648、821、1019、3886、8018、8198之關係,之後會講566的造數泡沫

5 : greatsoup38(830)@2015-08-11 02:13:19

3個月虧增8成,至880萬,6個月虧增5成,至1,300萬,1.5億現金

6 : GS(14)@2015-10-10 01:48:10

200 注入一個牌照項目公司,取消和其他人的合作

7 : greatsoup38(830)@2016-01-10 01:05:11

時間面延長

8 : GS(14)@2016-02-11 01:52:31

沒有了

9 : greatsoup38(830)@2016-03-14 04:29:55

虧損降40%,至4,200萬,4億現金

10 : greatsoup38(830)@2016-06-14 23:44:32

買不成

11 : greatsoup38(830)@2016-07-02 02:50:43

認中銀國際票據

12 : GS(14)@2017-03-17 09:59:09

虧,3億現金

13 : GS(14)@2017-05-24 16:32:29

經作出在相關情況下有關本公司及其控股股東Melco LottVentures Holdings Limited

(「Melco LottVentures」)之合理查詢後,吾等獲Melco LottVentures告知,Melco

LottVentures正就可能出售其於本公司之全部股權(佔本公司已發行股本約40.65%)進

行商討。

Melco LottVentures告知吾等,目前並未就出售其於本公司之股權訂立具法律約束力之

協議,惟倘Melco LottVentures出售其於本公司約40.65%之股權,則買方須根據收購守

則規則26對買方及其一致行動人士尚未擁有或同意收購之本公司全部已發行股份及尚

未行使購股權作出全面收購要約。

14 : greatsoup38(830)@2017-05-30 10:04:53

500彩票網買殼

15 : greatsoup38(830)@2017-05-30 22:37:41

200 賣 8198

16 : GS(14)@2017-07-11 15:49:20

接納水平

於二零一七年七月十日下午四時正,即接納該等要約之最後時限,要約人已收

到(i) 有關合共4,943,171股要約股份之有效接納,佔本公司已發行股本約0.16%;

及(ii) 有關合共81,007,422份購股權之有效接納,佔本公司於本聯合公告日期尚

未行使購股權約69.4%。計及接納股份及要約人已擁有之股份,要約人及其一致

行動人士擁有合共1,283,657,500股股份之權益,佔本聯合公告日期本公司已發

行股份總數約40.81%。

17 : GS(14)@2017-07-25 15:11:09

於二零一七年七月二十四日,本公司同意按其面值認購將由中銀國際發行,本

金額為50,000,000港元的24個月季度派息可提早贖回遞增票據。認購事項及票據

的條款概列於本公告。

18 : GS(14)@2017-08-08 03:22:42

虧,3.39億現金

19 : greatsoup38(830)@2017-08-14 00:29:20

(1) 建議更改公司名稱

董 事 會 建 議 將 本 公 司 之 英 文 名 稱 由「MelcoLot Limited」更 改 為「Loto Interactive

Limited」,並 將 本 公 司 之 中 文 名 稱 由「新 濠 環 彩 有 限 公 司」更 改 為「樂 透 互 娛

有 限 公 司」。

建議更改公司名稱須待(i)股東於股東特別大會上通過特別決議案以批准建

議更改公司名稱;及(ii)註冊處處長批准建議更改公司名稱後,方可作實。

(2) 建議更換核數師

董事會宣佈,德勤已辭任本公司之核數師,由二零一七年八月十一日起生效,

並建議 委任安永會計 師事務所為本 公司新任核 數師,以填補 德勤辭任本公

司核數師所產生之臨時空缺,惟須待股東於股東特別大會上批准。

20 : GS(14)@2017-10-05 14:40:56

改名樂透互娛

21 : GS(14)@2018-03-24 09:13:23

虧,1.94億現金

22 : GS(14)@2018-04-14 02:19:40

本公司之董事

(「

董事

」)

會

(「

董事會

」)

宣佈

,本公司

成立

了一間

全資附屬公司

,

名為

互動實驗室

有限公司

,

旨在

開拓

遊戲

、

電子競技

、

虛擬現實和增強現實

科技

、

區塊鏈科

技

(「

潛在新業務

」)

等

前沿科技

及應用

。

本

集團

可能會

透過

合營

公司

或

設立創投基金等

方式

發展潛在新業務。

儘管本集團有意開拓潛在新業務,本集團現有主要業務

為

向位於中華人民共和國的兩大

國營彩票營運商(即中國福利彩票發行管理中心及中國體育彩票管理中心)提供彩票相

關技術、系統及解決方案

,將繼續為本集團之核心業務。

董事會謹此強調,於本公告日期,並無就潛在新業務訂立最終協議。

因此,

潛在新業務

可能會或可能不會進行。

本公司

將

遵照

香港聯合

交易所有限公司

GEM

證券上市規則

(「

GEM

上市規則

」)

於適當時候就潛在新業務發出進一步

公告

。本公司股東及潛在投

資者於買賣本公司股份時務請審慎行事。

23 : GS(14)@2018-05-03 06:14:25

笑

24 : GS(14)@2018-07-30 17:11:04

本公司董事(「董事」)會(「董事會」)欣然宣布,於二零一八年七月三十日,本

公司之全資附屬公司香港互動實驗室有限公司(「香港互動實驗室」)與香港理工

大學(「理大」)訂立合作協議,該協議由二零一八年八月一日開始,為期兩年,

據此香港互動實驗室及理大同意就一個項目(「本項目」)合作,以開發加密貨幣

評級系統。本項目旨在為區塊鏈平台建立一套關於加密貨幣之評級標準。香港互

動實驗室將向理大提供資助及技術支援,以進行評級系統之研究。本公司已與其

業務夥伴成立合資公司,以開發加密貨幣之在線評級應用及諮詢服務,並已與該

業務夥伴就該項合作訂立投資協議。

25 : GS(14)@2018-08-08 04:28:07

虧,1.38億現金

26 : GS(14)@2019-03-06 02:45:19

笑了

27 : GS(14)@2019-03-08 01:02:46

本公司董事(「董事」)會(「董事會」)謹此知會本公司股東(「股東」)及

有意投資者,根據對本集團截至二零一八年十二月三十一日止年度(「報告期」)

最新未經審核綜合管理賬目所作之初步審閱及目前所掌握的資料,預期本集團於

報告期之虧損將較二零一七年同期顯著增加至少 16,000,000 港元,主要由於以下

因素:

1. 中國大陸市場之需求疲弱,令到彩票終端機及部件之銷售較去年同期減少約

89%;

2. 就二零一八年授出之購股權之非現金購股權開支增加約 12,400,000 港元;及

3. 開拓、籌備、開辦及經營本集團新業務之開支增加。

由於本公司仍正審訂報告期之綜合全年業績,本公告內所載之資料僅為董事會根

據本公司目前所掌握的最新資料以及未經本公司核數師審核,亦未經本公司審核

委員會審閱之本集團未經審核綜合管理賬目所作的初步評估。上述資料或會因最

終審核而調整並須經本公司核數師確認。股東及有意投資者務請細閱本集團報告

期的全年業績公告,預期將根據 GEM 上市規則於二零一九年三月底前刊發。

28 : GS(14)@2019-04-03 18:59:50

股價及成交量的不尋常變動

本公司董事會(「董事會」)董事(「董事」)已於二零一九年四月二日注意到

本公司股份的股價及成交量增加。

就本公司及其控股股東500.com Limited(「500.com」)作出查詢後,在合理的情

況下,本公司獲悉500.com正在就可能出售其在本公司的部分股權與獨立第三方進

行初步討論。 董事會瞭解到,目前討論正處於初步階段且並未協商具體條款。 概

無保證500.com可能出售其於本公司的股權將會繼續進行。根據現時討論,500.com

與該名獨立第三方之間的潛在交易,倘落實或最終完成,不會導致向本公司全體

股東作出強制性全面要約。本公司將於適當時候作出進一步公告。

29 : GS(14)@2019-04-07 09:43:56

虧,1.8億現金

Next Page

ZKIZ Archives @ 2019