- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

再解歐債危機

http://magazine.caixin.com/2012-08-03/100419141_all.html歐債危機在2012年以來不斷惡化,希臘問題未解,西班牙又陷深淵。各方對危機的解決方法也爭持不下。

德國認為,「無論市場在債務危機中發揮了什麼催化作用,一個不可辯駁的事實是國家的過度開支導致了不能承受的債務水平和赤字」,因此,解決之道在於緊縮和經濟結構調整,也就是所謂的結構改革。但是,歐元區的外圍國家認為,當前大規模的外部援助才是最重要的。

顯然,德國的觀點在很多歐洲國家中並不受歡迎,但許多中國的經濟學家們認為其言之有理,甚至用「良藥苦口」來做比喻。筆者認為,以提高效率為目標的結構改革當然是長期經濟增長的動力源,但並不贊同德國對歐債危機病因的診斷和藥方,因為事實並不支持德國的觀點。

以財政赤字為例,目前西班牙深陷危機,德國狀況良好,但危機爆發前三年,西班牙的財政處於盈餘狀態,其佔GDP的比例分別為1.3%、2.4% 和1.9%,而德國這三年有兩年是赤字,其佔GDP的比例分別為-3.3%、-1.6%和0.2%。兩國政府負債數據的對比也是類似狀況,2007年西班 牙和德國公共債務餘額佔GDP的比例分別為36.3%和65.2%,即使到了2011年,西班牙在這項指標上仍比德國低12.7個百分點。

另有一種觀點認為,西班牙危機前存在嚴重的房地產泡沫,泡沫破滅後銀行出現巨額不良貸款,政府需要用公共資金去救援銀行,因此西班牙的隱性負債要遠高於沒有房地產泡沫的德國。

這種觀點表面上有一定道理,但實際上也缺乏足夠依據,比如美國在金融危機前也出現了明顯的房地產泡沫,之後房價的下跌導致美國多家銀行破產倒 閉,政府也向金融機構注入了大量資金。而且,近幾年西班牙的公共債務餘額佔GDP的比例遠遠低於美國,但從2008年1月到2012年5月,10年期美國 國債利率從3.74%跌至了1.8%,西班牙則從4.18%漲至6.13%。

既然德國對歐債危機根源的判斷是缺乏依據的,那麼到底什麼因素引發了歐債危機?

|

禍起資本流入

筆者認為,歐債危機真正的起源在於大規模的資本流入,而頗有諷刺意味的是,促進資本自由流動本身就是成立歐元區的目的之一。歐元區成立後,資本 跨國流動的成本下降,而且,當時投資者認為歐元區各國的風險差別不大,因此,大量資金開始流入希臘和西班牙等歐元區的外圍國家。

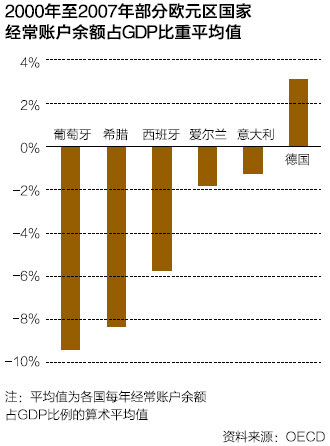

歐元區國家的經常賬戶數據間接表明這一流動過程,因為經常賬戶代表著一個國家的現金流,經常賬戶逆差意味著一國的支出(如進口)大於收入(如出口),這時候負的現金流需要外國資本流入來彌補,所以經常賬戶逆差越高的國家,越依賴外部融資。

歐元區外圍國家在短期內享受到了廉價資金和低利率的好處,但這也產生了一系列負面影響,例如房價上升和人工成本提高,這些國家的競爭力因而被削 弱。更重要的是,依賴外部融資的狀況增加了這些國家的脆弱性,因為一旦資本流入的趨勢逆轉,那麼上述國家將立刻面臨利率升高、債務上升和經濟衰退的局面。

2008年美國金融危機爆發,國際金融市場陷入動盪,這意外觸發了投資者對歐元區外圍國家風險的重新評估。至此,歐元區的外圍國家開始出現資本 外逃和經濟危機,例如,西班牙央行數據顯示,該國在2012年一季度有970億歐元的資金流出,這大約相當於該國GDP的10%。

為了對抗危機,歐元區外圍國家不得不進行財政擴張,而這又進一步惡化了這些國家的債務問題。從這個意義上說,歐元區外圍國家的過度開支在一定程度上是資本流動的結果。

實際上,資本大規模流入後急速流出所導致的危機過去在新興市場比比皆是。以1994年到1995年的墨西哥金融危機為例,在危機前,墨西哥的通 貨膨脹率、政府預算赤字和經濟增速都表現良好,但墨西哥有兩點與歐元區的外圍國家非常類似,其一是大規模的資本流入,例如1994年墨西哥經常賬戶逆差佔 GDP的比例高達7%,其二是固定匯率制度,危機前墨西哥為了抑制通脹而將本幣釘住美元(歐元是極端形式的固定匯率制度)。墨西哥的資本流入與危機前該國 政府開放資本賬戶有密切關係,而這,在一定程度上又是美國和IMF遊說的結果。

1994年,在美聯儲加息等因素的觸發下,大量資本開始逃出墨西哥,隨後這引發了一連串危機。最終,這場危機給墨西哥帶來了災難性的影響,1995年GDP收縮了6.2%,失業率升至7.5%。

市場信心是關鍵

發生過大規模資本流入的國家,一般情況下,都存在資本外逃的風險,但假如市場對該國有信心,那麼突然的資本外逃就不會發生,這方面一個典型的例子是美國。

1982年至2010年,美國經常賬戶僅在1991年是順差,其他時間都是逆差,2006年美國經常賬戶逆差佔GDP的比例更是一度超過了6%,這表明美國對外國資本非常依賴。

2008年,美國發生了嚴重的金融危機,此後美聯儲兩次採用量化寬鬆政策刺激經濟發展,美國公共債務餘額佔GDP的比例不斷上升。但所有的這一切都沒有動搖市場對美國的信心,美元資產甚至還在發揮「避風港」的作用,因此美國國債利率不升反降。

所以,資本流入只是歐債危機發生的重要條件。

對歐元區外圍國家來說,真正關鍵的問題在於市場對其的信心。影響這種信心的因素非常複雜,但一般來說,當某國在金融市場的過往信譽良好、經濟實力雄厚、投資者對該國未來經濟發展感到樂觀時,金融市場對其信心就會比較強,這時候,該國發生資本外逃的可能性就相對較小。

但無論是歐元區的外圍國家,還是歷史上的新興市場國家,金融市場對它們的信心都非常有限。

與此相關的是,有中國經濟學家認為,降低債務等結構改革措施是危機國重獲金融市場信心的必由之路,這方面的典範是1998年的韓國。這種觀點值得商榷,因為結構改革往往需要較長時間,而危機總是在很短時間內爆發,所以結構改革對短時間內穩定形勢的作用會比較有限。

相反,外部援助對危機國家迅速重獲市場信心的作用往往是巨大的。比如,韓國1998年快速走出危機的重要原因在於IMF等機構給予的600億美 元援助,而墨西哥在1995年也獲美國政府牽頭的500億美元援助。假如沒有這些援助以及美國政府背後的支持,很難想像墨西哥和韓國的金融危機會持續多 久。

同理,無論是目前已經存在的歐洲金融穩定工具(EFSF),還是其未來的升級版歐洲穩定機制(ESM),或者是提議中的歐元區共同債券,其基本的想法均是通過大量外部援助來幫助危機國盡快重新獲得市場信心,以避免危機的不斷惡化。

中國避禍之策

資本外逃引發金融危機後,無論是大規模外部資金的援助,還是結構改革,本質上都是亡羊補牢。為了避免這種局面的發生,在金融市場上聲譽有限的國家,應該隨時做好風險管理。

資本流動的風險管理是一項複雜的系統性工程,而且時刻處於動態過程中。但一般而言,其至少包含三方面內容,一是一定程度的資本管制,二是審慎監管,三是取得相當成效的金融自由化改革。

資本管制的方法比較簡單,主要是監管當局運用價格等手段來增加資本大規模進出的成本,尤其是短期資本的流動成本。審慎監管的內涵非常複雜,具體 內容包括限制市場借貸行為的過分擴張,限制貨幣錯配,限制關聯交易,確保銀行的資本充足,鼓勵披露和市場約束,限制「大而不倒」,給予監管當局獨立性,採 取措施讓政府遠離銀行等。金融自由化改革的內容也非常豐富,其包括但不限於匯率和利率的市場化改革,培養有深度的金融市場,提升金融機構的競爭力等。

需要說明的是,以上三點是資本流動風險管理需要關注的基本因素,但其他因素同樣不可忽視,例如穩定的宏觀經濟和可控的財政赤字。而且隨著情況的變化,資本流動風險管理的重點也會有所不同,這要求決策者能與時俱進、保持政策的靈活性。

歐債危機對中國有什麼啟示?首先,中國在過去多年有大量資本流入,這些流入的外資給中國經濟帶來了大量流動性,而這推動了包括房價在內的資產價格的大幅上漲。

其次,中國不是美國這樣的國家。儘管中國經濟曾經歷多年的高速增長,投資者對中國的信心其實仍然有限。1998年,受亞洲金融危機和國內經濟增速下滑的影響,中國在私人領域曾出現過小規模資本外流。

最後,中國經濟規模很大,這意味著一旦出現資本外逃危機,那麼其所需的救助資源也是天量的。在這種狀況下,我們很難像墨西哥和韓國那樣去指望IMF或別國政府的救援。

因此,中國要防範資本流動的風險只能依靠自己。遺憾的是,按照前述風險管理的指標,目前中國金融體系存在大量弱點,而且審慎監管水平滯後於整個 金融體系的發展,例如匯率和利率形成機制仍未完成市場化改革,政府對銀行擁有很大影響力,大銀行幾乎都處於「大而不倒」的境地,金融市場深度有限。因此資 本管制未來仍是中國防範危機的一條重要防線。

值得注意的是,2009年以來,隨著人民幣國際化的推進,中國的資本賬戶開放也在日益加深,例如深圳前海的試驗目前正成為這方面的一個熱點。

筆者認為,隨著中國經濟的發展和對外經濟和金融交流的加深,資本賬戶開放是大勢所趨,但歐債危機的教訓證明,在國內審慎監管和金融自由化改革滯 後的情況下,大規模的資本流動會將一國經濟置於高風險中。依此來看,也許中國更好的選擇應該是在開放資本賬戶的同時,盡快提升審慎監管水平並加速金融自由 化改革,以避免重蹈歐債危機的覆轍。

作者係長江商學院金融學教授、MBA學術主任、資產定價研究中心主任

Next Page