- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

IQ 130 vs. 研究很多股票的人(副題: 少見多怪)-中港照相(1123)

(我自己有持有此股,佔組合約15%,敬請留意。)

今日看鄭家華先生的文中,其中一句是這樣的:

這種活動,較直接的叫法!應該叫做「偷橋」或「偷點子」,筆者就經常向歡樂時光的酒友及同文兼同事王雅媛小姐偷點子。

今日,我挑完他之後,再挑投資理財週刊和王小姐同頁的聲稱自己「經國際認可機構評定智商130以上」的親切的金子關於談及中港照相(1123)的文章,我早期有寫過,詳看此文。

她推介的原因有四個,但全部站不住腳,請看以下解釋:

1. 派息很高

2. 主要股東為管理層、利豐集團及基金

關於(1),請留意近兩年的派息政策,主要是年中和末期各分派一定額的股息,其中1仙是正常的股息,其餘是特別的派息,所以假設他的派息不能持續,派息根本只是2仙,股息率根本只有3.5%,較一般的REIT和真正的高息股已經是很低,請問如何高息?

關於(2),根本和(1)是自圓其說,只能解釋因為有(1)的原因,才會派息,慷慨之說根據(1)稱更是奇談。

3. 集團全無負債,每股現金水平50仙,整盤生意值4仙,不合理地便宜

根據報表,公司有現金5.86億,扣除派息約2,900萬(請別要忘記已經除了息),淨現金是5.57億,折合現金只有48仙,如果加上1.61億的「透過損益按公平值計算之金融資產」,確實,公司確實超過股價,有61仙,但是其生意的經營情況確實慘不忍睹(見下文),值不值錢見仁見智。

4. 市帳率只有0.68倍,每股資產值79仙,有32%折讓。

(1) 第一句和第三句意見重複,不敘。

(2) 我已多談講明,市帳率和投資股票絕無關係,香港大量老千股及呃錢礦業股市帳率長期處於0.1-0.3倍水平,為何股價還這樣便宜,大家心知肚明,只有在大股東公平公正情況下,小股東才會獲得好的回報。

(3)根據報表,公司9.25億資產中,有3,578萬是商譽,淨資產只有約8.9億,折每股76仙。

然後,它用兩大段來談公司的發展,但是我夠膽說,這是廢話:

第一段談它的沖晒店業務,其實這盤生意根本不賺錢,在2007年富士公司終止其業務代理權後,公司明顯缺乏盈利基礎,近兩年盈利合共370萬中,由地產投資及股票投資的帶來的重估其他盈利約2,200萬,即是如沒有這類業務支撐,公司每年蝕約900萬。

第二段談富士的合作,其實在2006年7月,富士公司眼見公司經醫療產品好賺,於是終止其代理權,並給予大額賠償,很明顯富士都是在商言商,但沒太多錢賺的合作關係會維持。這就是公司現時手上現金的由來,但公司不擅投資虧了一部分,派息又花了一部分,所以已經沒了一截。

所以,這篇文中只有一句值錢: 是非常好的收購(按: 買殼)對象。但這句之前,我都研究了這股至少3年,為何她還說「應該未聽過」?是否她,還是我少見多怪?為何投資理財周刊會選這個對股票認識很少的人去寫呢?

目標愈睇愈高非好兆頭 (副題: 105凱聯國際) 市場先生自語

http://mrmarketofhk.blogspot.hk/2014/07/105.html美國股市牛氣沖天, 美國投資專家Laszio Birinyi於今年5月27日預測標普500指數於9月底的目標為1970點, 但執筆之時標普500指數已經升至1,985.44點, 上星期五, Birinyi再次提高標普500指數的目標, 預測於未來半年內將升至2100點的歷史新高水平, 表示未來半年美股仍有5.77%的升幅. Birinyi一再提高標普500指數的目標是事出有因的. 去年2月Birinyi預測標普500指數於去年年底的目標為1600點, 結果只需到了去年5月標普500指數已經升穿1600點. 今年2月Birinyi再預測標普500指數於第二季的目標為1900點, 結果今年5月23日標普500指數升穿1900點. 投資專家一再提升股市目標水平並非好的兆頭, 事實上, Birinyi指出今輪美股牛市並非普通, 平均, 一般或正常的牛市, 因此, 一些傳統方法和指標並不適用 (This is not an ordinary, average, typical or normal bull market and thus many approaches and metrics are not useful or applicable), 換句話說, 今次美股牛市連專家都解釋不到, 只有繼續看升. 另一方面, 越來越多跡象顯示美國可能提前於明年初開始加息. 美國聯儲局考慮加息主要看三個重要因素: 就業市場, 通漲水平和防範資產泡沫. 目前美股是否有泡沫見仁見智, 但非農業新增職位已連續五個月超過二十萬, 如果就業市場持續改善, 薪金和通漲上升還會遠嗎?

至於港股表現也漸漸追上, 恆生指數固然創下年內高位23,576.35點, 不少細價股更是升幅驚人, 預期今年投資回報會是豐收的一年, 但也越來越接近筆者收網實現盈利的日子. 繼續討論一些收息股, 今次的對象是105凱聯國際. 集團主要業務為物業投資及出租以賺取租金收入. 集團持有的旗艦物業是位於尖沙咀中心地帶的國際廣場iSquare, 面積達56,000平方米, 包括商場低座, 戲院和高座大樓三個部分, 出租率為100%, 2014年 3月31日止財政年度為集團提供租金收入約 6.031億元. 集團其他物業還包括位於觀塘的好運工業大廈的一些單位, 以及中環歐陸貿易中心五樓等, 額外為集團提供租金收入大約3百多萬元. 集團股東資產淨值為134.41億元, 相當於每股37.34元, 以上星期收市價22.8元計算, 市帳率為0.611倍, 以收租股的普遍情況, 資產折讓不算高. 集團持有現金及銀行存款總額4.545億元, 銀行貸款有2億元, 表示現金超過貸款2.545億元或每股0.71元, 只及股價的3.1%. 集團宣佈派發未期息每股0.6元, 將於9月5日除淨, 加上中期息每股0.55元, 全年派息每股1.15元, 相當於股息率5.04%. 要維持每股派息1.15元, 集團每年需要付出約4.14億元, 集團每年不包括投資物業估值變動的稅前利潤接近5億元, 顯示股息率可持續性高. 集團的優點是業務簡單, 財政狀況良好, 派息穩定. 隱憂包括本港零售數據持續下跌, 可能影響未來租金增長, 較理想是等股價下跌至20元或以下才買入, 相當於股息率不低於5.75%.

尋找瘦田 (副題:880澳博控股) 市場先生自語

來源: http://mrmarketofhk.blogspot.hk/2014/08/880.html後記: 筆者在澳博控股公佈業績前已經有興趣, 當時股價在19.3元水平. 這篇文章主要想帶出兩個信息:

1. 想買平貨, 就要在不受市場歡迎或註目的目標中尋找有潛力的股票.

2. 與其去葡京搏殺, 不如買澳博做其股東.

此外, 筆者昨日以6.99元買入一些1098路勁基建,有時間會寫路勁的分析文章.

今日則以158元買入一些2888渣打集團, 買入理由好簡單, 是人棄我取也.

筆者買澳博, 路勁和渣打時, 它們的股價都在250天平均價以下, 屬弱勢股.

現時筆者股票與現金比例為: 55.9:44.1, 相當於每持有100元股票, 就有78.88元現金在手.

聯儲局官員盡顯語言藝術 (副題:路勁基建) 市場先生自語

來源: http://mrmarketofhk.blogspot.hk/2014/08/blog-post_26.html三大條件選擇價值股 (副題: 533金利來) 市場先生自語

來源: http://mrmarketofhk.blogspot.hk/2014/09/533.html美國10年期國債孳息率曾經由年初的高位3.01%下跌至最低位2.34%, 最近市場的揣測在提前加息與否之間徘徊, 而上星期五美國10年期國債孳息率已回升至2.62%. 目前影響股市的因素, 美國方面包括經濟表現, 尤其是就業市場, 工資增長以至通脹狀況, 均影響美國加息時間和步伐, 以致環球資金流向, 今年2月份奧巴馬簽署行政命令, 將聯邦政府合同僱員的最低工資時薪由7.25美元調高至10.1美元, 2015年1月1日開始實行, 到時會否帶動更多美國人提出加薪要求值得關註. 無論如何, 聯儲局極可能於10月結束買債計劃, 正式終止第3輪量化寬鬆措施. 歐洲方面, 央行將指標再融資利率降至0.05%, 並宣佈購買資產支持證券和資產擔保債券以支持歐元區經濟. 地源政治方面, 美國和歐盟加強對俄羅斯的制裁, 將招致俄羅斯採取報復措施, 以及美國奧巴馬政府正式向伊斯蘭國宣戰, 蘇格蘭將進行獨立公投. 中港方面, 內地正經歷經濟結構調整,轉型和升級, 不太可能採取激進的寬鬆貨幣政策, 至於滬港通固然是令人憧憬的因素, 不過, 如果你是內地投資者, 你會否有15.69元人民幣的國壽A股不買, 反而來香港買23.1港元的國壽H股? 不過, 有些在內地有名氣但不在內地上市的股票可能成為跑出的黑馬.

筆者於5月27日推介的香港小輪, 以當日收市價6.69元(港元, 下同)計算, 持有至今股息加上股價升值回報率有23.8%, 以筆者的持股平均成本計算, 回報率則有27.3%. 筆者會繼續以高資產折讓, 高股息率, 和淨現金三大因素去選股, 並建立一個資產折讓與被動收入組合. 今次討論533金利來, 集團連續12年全年派息金額都是中期股息的3倍, 集團最新中期股息為每股8仙, 如果繼續維持傳統, 表示全年股息為每股24仙, 以上星期五收市價3.21元計算, 預期股息率為7.48%. 集團持有現金及銀行存款高達12.058億元, 沒有任何銀行借貸, 集團總負債只有7.864億元, 當中有46.13%為可能永遠不用找數的遞延所得稅負債, 即使如此, 淨現金仍然有4.193億元, 截至6月30日集團股東資產淨值為每股3.538元, 市帳率為0.9倍, 資產折讓不大, 不過仍然能夠以符合筆者3大條件中的兩項入圍. 集團資產負債表中, 投資物業價值高達22.49億元, 佔總資產的52.8%. 投資物業主要包括沙田的金利來集團中心, 廣州天河區的金利來數碼網絡大廈, 以及瀋陽巿的金利來商廈, 期內為集團提供租金收入和管理費收入分別為7,235.3萬元和2,109.1萬元, 年化租金回報率為6.43%. 如果全年派息每股24仙, 共需資金2.357億元, 集團上半年撇除投資物業重估收益以及出售上海長寧區安化路物業特殊收益的淨利潤為1.37億元, 已經達標58.12%.

息口長期壓低非好事 (副題: 簡評898萬事昌中期業績)

市場價格有效率?--談太古B/副題: 匯控看法

若按持有的上市公司這幾天最新的公平價值,太古應值1562億,即現在市場的人購入的各項上市公司正成交價格加起來是1562億。

用1081億,單單連82%的太古地產也買不到,82%的太古地產現在市場價值已經是1254億,除了這170億贈送外,更有其它的國泰,港機,氣水,海洋,貿易加起來共308億的資產免費大禮物包。

另一個奇妙是太古B和A同股不同“投票”權,只需要13.3元的B股,便能獲得跟較貴的75.5元的A股相同投票權,但資產索囘權則是5個B才有1個A,於是2995M的B股股東權益值按比例是621M,而905M的A股權益則是939.8M,相加是1562億。

按13.3元的A股市價的市賬率是0.64,而較貴需要75.5元的A股市賬率卻是0.73較貴,兩者相差又有14%,同一元能獲多幾倍投標權的B股反而會更便宜。

平時說的折讓股,通常是相對財務帳面值,而本次則相對現在的市場價,說市帳率可能不合適,就叫它市市率。

真想像不到堂堂太古公司,竟然像AH股出現了如此厲害的折讓。

發文之時,太古B已經接近52周低位,非常適合逆勢投資,筆者再纍積,並預留多一注待破底。

。。。。。。。。。。。。。。。。。。。。。。。。。。。

今天匯控發力單日上升2.95%,管理層也很有風度說即將上任的新主席Mark Tucker將會帶領匯控創新高,說開Mark Tucker,還記得2010年當天筆者在眾不看好情況下認購Mark主理的AIA,賺了一倍有多之後賣出,

AIA & AIG (二)----事實與偏見

一轉眼又是7年前的事,當知道他要打理匯控,本來打算要沽,二話不說馬上倒過來加碼捧場。

。。。。。。。。。。。。。。。。。。。。。。。。。。。。

投資最難不是偶一的賺大錢,而是用一套持續有效和能夠控制情緒的評估方法,如果你對這類尋找投資機會方法有興趣,這裏可以學到:

https://parisvalueinvesting.blogspot.hk/2017/04/ben-graham.html

國泰管理層應該看的方向 / 副題: YUMC是一支永不想賣出的股票

巴黎:國泰剛剛公告裁員600人的大計劃, 筆者作爲一個小股東, 當然希望公司把可減的成本都節省, 讓公司大賺錢, 然後股價再從上軌道.

但筆者對航空事情什麽也不懂,不能亂説

有一句說話是不怕不識貨, 只要貨比貨, 是說自己不懂某些事情, 但可以透過比較另一些同類的事情, 從而知道真正情況, 於是筆者就比較市場另外一些大賺錢的航空公司.

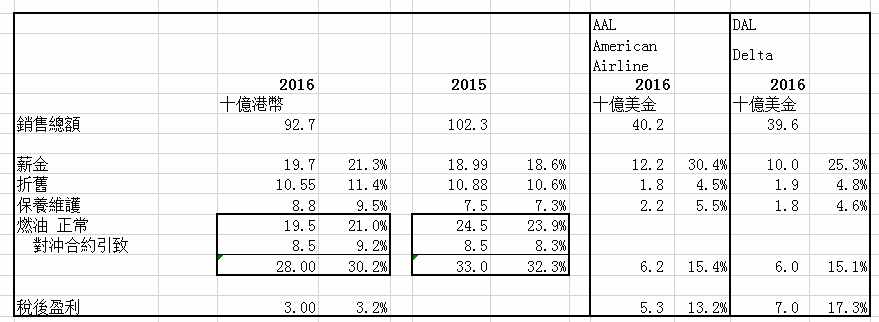

以下是筆者把國泰自己的2015,2016年數字, 和同業AAL 和Delta作比較

國泰本年的工資支出是縂銷售額的21.3%, 而AAL是30%,Delta是25.3%, 要注意是Delta有部分工資是以承包費用出掉, 實際應該更高.

這數字顯示, 國泰工資是有競爭力的.

為何AAL, Delta的工資高于國泰, 卻賺大錢, 而國泰卻輸錢5億?

(下列的國泰的稅後盈利30億是連同OCI的收入調整后的數)

其中折舊費用, 國泰是11.4%, 而AAL和Delta只是4.5-4.8%, 相差6.5-7%,

其中折舊費用, 國泰是11.4%, 而AAL和Delta只是4.5-4.8%, 相差6.5-7%,若果連同同類的維護費用, 國泰是9.5%, AAL只是5.5%, Delta是4.6%, 國泰又再高出4-5%

飛機的新舊程度和維護費用成反比, 但國泰卻不是, 這兩部分高出對手11-12%.

另一個又是落到大家也關注的燃油問題, 不過這次筆者把對沖虧損剔除, 算到即使沒有對沖的問題, 國泰仍然高達21%, 而 AAL和Delta只是15.1%, 國泰又高出6%,

這三部分應該算是正常的經營成本, 國泰比較對手高出17-18%.

幸好員工可愛, 成本比較對手低5-9%, 把縂相差降低至12%-14%.

其實相差如此利害, 最好是開個内部審查, 公正地建議管理層相關的問題

數字騙不到人, 希望國泰管理層能夠做一個對待員工和股東都有利的決策.

------------------------------------------------------------------------------------------------------------------------

學習價投十年, 高賣低買是我從Ben Graham學到的主力, 在這過程中我也受到一些和這法知識上有矛盾的挑戰, 例如有些股票是非價值投資者所長的增長股.

直至上年度我留意到百勝國際受股東壓力要低價分拆的百勝中國.

我計算這股票如果是28元已經可以買進, 結果是以24元分拆, 於是馬上毫不猶豫買進, 一心想著有3成利潤便把它賣出.

結果是管理層不負所望, 百勝中國回復增長, 而本年開店的目標增加600店或原來7000店的8.5%, 另外更收購了外賣網「到家美食會」, 實行一網打盡.

管理層希望最終把中國店鋪增加至30000店, 看著它一步一步達到每段的里程碑, 我想賣出它的動機越來越細.

由16年11月分拆至今只有半年, YUMC上升了52%, 比較騰訊700同期上升33%更利害.

分拆前已經介紹, 分拆后馬上持有這支股令我自豪, 同時也讓我感到個人知識的卑微, 因爲我還要學的實在太多, YUMC提醒自己, 什麽才是貼地的增長股, 持有一支可以用常識計算到的增長股, 不用跟99%的funds買進騰訊, 也可以大發特發.

............................................................................................................................................................

如果你也想從價值投資角度學習分析資產負債表,損益帳和現金流量表,這裡有一個近期的最後機會:像Ben Graham了解財務報表第三班。

Next Page