- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

紫金矿业高溢价黑洞:高位大量收购矿权

http://finance.sina.com.cn/stock/s/20081215/09495635567.shtml

歷史高位 Money Cafe

來源: http://moneycafe-icable.blogspot.hk/2014/08/blog-post_45.html單係第2季,樓價就升咗3%,而6月整體樓價,比97年高峰期超出44%!

至於供款負擔比率,而家係54%,高於過去10年水平、經濟顧問提醒如果加息3%,負擔比率將會大幅抽升去到70%,呼籲置業人士要留意風險。

旺市之下樓價指數亦一再突破歷史高位,整體指數最新報125.66,按周上升1.3%,累積兩周升幅有1.69%。

樓價指數連續兩星期破頂、比去年高位仲要高出兩點,而且預期升勢未停。

目前只係得大型單位指數未破頂,因為受到政策市壓抑,今年以嚟豪宅走勢逆市墮後。

唔只輸喺香港市場、喺全球都係落後!

上半年全球32個城市嘅豪宅價格,平均上漲6.2%,美國主要城市超越歐洲同亞洲城市,香港豪宅倒跌,跑輸全球主要大城市。

但係踏入下半年形勢有變,豪宅有 "翻生" 嘅跡象,二手減價沽樓嘅情況有收斂。

代理話,期間有資金流向豪宅市場,豪宅新盤有稅務津貼,所以帶頭暢銷,推動埋二手豪宅升交升上16個月新高。

今年樓市係由新盤主導,表現即將突破歷史紀錄,截至8月、全港一手樓買賣總值已經近乎1000億,比舊年同期大增一倍有多! 而好戲在後頭!

因為年底之前、大約仲有6000-8000夥新單位登場,估計最終大數係15000宗一手買賣,牽涉成交總值會見 1500億,將會破頂!

樓價升,但地價低落,最新荃灣楊屋道地價低過預期批出,但正係基於地價回落,發展商都肯出手投標,試下撈平地!

屯門仁政街地皮及同區樂翠街,兩幅細地皮爆冷!

而且都位於屯門、並唔係優質靚地,呢區地價今年創沙士後新低,咁都要爭?!

如果夠細、夠平,真係無有怕! 有發展商指就係因為地價回落至合理水平,先至吸引他們入標。

“菲律賓版”原礦出口禁令在眾院獲批 倫鎳躥漲至兩個月高位

來源: http://wallstreetcn.com/node/207964

9月8日,路透社報道稱,菲律賓國會眾議院批準一項禁止未經加工礦石出口的議案,這是兩個旨在提升該國礦石資源價值的議案之一。

上述議案令市場擔心菲律賓可能禁止出口鎳礦石,之前印尼已有類似舉措。當時,印尼原礦出口禁令引發國際鎳價持續飆漲。

不過,眾議院此次批準於研究階段。該議案還將進入正式討論和通過階段,但該階段尚無時間表,7月引入此類提案的國會議員Erlpe John Amante辦公室成員Ronald Madrigal如此表示。

對於中國來說,該項議案可能令進口菲律賓紅土鎳礦難度大幅提升。上海有色網援引海關數據稱,菲律賓鎳礦砂占中國鎳礦進口總量的90%以上。因印尼原礦出口禁令阻礙印尼礦源進入中國。

路透社援引經紀商Triland觀點稱:

鎳價攀升皆因對未來(供給)影響的擔憂,而不是因為目前市場供應充裕的狀況。但消費者現在不得不再度追漲。

周一,期鎳觸及兩個月高位,因擔心菲律賓可能限制供應。倫敦金屬交易所(LME)三個月期鎳盤中觸及兩個月高位19940美元,收報19930美元,漲幅1.9%。三個月期錫收低0.5%,報每噸21350美元。

自上周菲律賓可能禁止出口礦石的消息發布後,LME三個月期鎳漲幅已超7%。

另一個內容相似的議案8月由印尼總統阿基諾三世的表兄弟、參議員Paolo Benigno Aquino提出,他建議禁止未經加工的原礦出口。

與印尼相似,菲律賓也擁有儲量巨大的金屬礦物資源,是全球第五大礦產儲量豐富的國家。菲律賓和印尼是全球最大的紅土鎳礦和錫礦供應國。

加拿大蒙特利爾銀行此前表示,該議案是否獲得支持、及何時開始實施仍存較大不確定性。與印尼相同的是,菲律賓電力、運輸等基礎設施不足都是影響冶煉廠建設的重要因素;此外,印尼和菲律賓去年占全球鎳礦出口份額的18%、9%,但菲律賓鎳礦品位普遍低於印尼。因此,盡管消息面已造成鎳價上揚,但該行認為菲律賓版原礦出口禁令的影響可能不及年初印尼的禁令。

美國9月制造業PMI維持高位 提振第三季經濟強勁預期

來源: http://wallstreetcn.com/node/208597

周二公布的美國經濟數據顯示,美國9月制造業活動擴張速度維持在四年半高位附近,一些地區制造業和服務業成長加速,預示著美國第三季度經濟增長或將強勁。

美國9月制造業PMI初值為57.9,持平於8月,仍舊處在52周以來的最高水平。制造業約占美國經濟活動的12%。

Markit在公開新聞稿中表示,制造業就業連續第2個月增加,就業分項指標創2012年3月以來最高水平。新訂單指數在過去四個月中連續三次持穩在60以上,意味著制造業產品需求穩定。

第三季制造業活動表現是Markit從2007年年中開始追蹤以來的最強水準。Miller Tabak首席分析師Anthony Karydakis對路透社表示:

制造業穩健的表現並不讓人意外...這反映出經濟活動普遍回升,這個趨勢從第二季開始就開始顯現。

美國9月里士滿聯儲制造業指數為14,高於預期及前值。此外,路透社報道稱,美國9月綜合制造業指數增加,工廠稱新訂單及出貨均有成長。該地區企業也聘雇更多員工,每周平均工時也亦增加,但薪資增幅略顯溫和。

路透社報道稱,美國9月服務業似乎開端良好。活動激增反映了新訂單、銷售及全職聘雇的增加。服務業員工工時則更長;同時企業增加資本支出。費城聯邦儲備銀行表示,大西洋中部地區非制造業企業的新一般活動指數大幅跳升。

美國經濟分析局(BEA)將於9月26日發布美國第二季度實際國內生產總值(GDP)終值年化季率,市場預計增幅會被略微上修0.3個百分點至4.5%。摩根大通等眾多投行認為,美國第二季度家庭醫療開支數據喜人,這將成為美國第二季度GDP終值數據被上修的主要來源。

Markit駐倫敦首席分析師Chris Williamson表示:

我們預期(GDP)環比年率最少為增長3%,最多為增長4%,這將很大程度取決於9月服務業的情況。

不過,樓市仍步履沈重,7月房價增幅大幅減速。富國證券分析師Eugenio Aleman對路透社表示:

經濟的其他領域繼續傳出好消息,但樓市仍不如大家想的那麽好,要實現預期還需要一段時間。

美國聯邦住房金融局(FHFA)昨晚表示,7月房價指數較上年同期成長4.4%,增幅為2012年9月以來最小。房價增幅放緩反映了房市複蘇溫和,但其料將刺激需求。(更多精彩財經資訊,點擊這里下載華爾街見聞App)

蘋果股價盤前飆升 逼近歷史高位

來源: http://wallstreetcn.com/node/213703蘋果公司股價盤前漲超7%,逼近歷史高點119.75美元。蘋果公司昨日公布的財報顯示,iPhone銷售創紀錄同比激增46%,每股收益和營業收入遠超預期,一財季凈利潤大漲37%至歷史新高。

蘋果公司一財季每股收益3.06美元,遠超預期的2.60美元;營業收入746億美元,大幅高於預期的675億美元。一財季,蘋果凈利潤大漲37%至180億美元,超越埃克森美孚2012年的單財季紀錄159億美元,創下歷史新高。

此外,蘋果在中國銷售同比激增70%,增幅遠超全球其他地區。盡管中國的智能手機公司正迅速在國際上獲得影響力,蘋果公司在中國市場打了一場“翻身仗”。據研究公司Canalys,蘋果首次成為中國銷量最大的智能手機。

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

中國大宗農產品庫存達歷史高位 政府難收幹預之手

來源: http://wallstreetcn.com/node/213960周三發改委宣布繼續維持在稻谷主產區實行最低收購價政策。在中國農業大宗商品庫存已經達到歷史高位的情況下,政府很難主動收回”幹預之手“。

英國《金融時報》援引中國最資深農業顧問的說法,中國農業大宗商品庫存已經達到歷史高位。這迫使政府很難在不導致價格下跌的情況下主動收回”幹預之手“。

周三發改委宣布,為保護農民利益,防止“谷賤傷農”,2015年國家繼續在稻谷主產區實行最低收購價政策。綜合考慮生產成本、市場供求、比較效益、國際市場價格和產業發展等各方面因素,經國務院批準,2015年生產的早秈稻、中晚秈稻和粳稻最低收購價格分別為每50公斤135元、138元和155元,保持2014年水平不變。

中國政府一直以高於市場的價格買入棉花、小麥、玉米、大豆、糖和大米,以鼓勵農民種植具有戰略重要地位的農作物。但這也導致了庫存過高、走私行為、以及相對廉價的進口商品的增長。

由於高價格鼓勵了戰略性作物的種植,10多年來中國谷物收成年年增長。然而,中國的農作物種植成本居高不下,農業部門的競爭力弱於其他國家。

庫存越多,政府脫身的難度就越大。由於中國已經成為農業大宗商品的大買家,將過剩商品投入市場,會在國際市場引發震蕩。

中國政府在2014年宣布釋放棉花庫存,因中國的棉花庫存已經占全球60%。

在解釋今年農村政策的記者會上,中央農村工作領導小組辦公室主任陳錫文曾表示,中國政府自去年以來沒有提高小麥和稻谷的最低收購價,此舉向農民發出了信號。而對於用直接補貼棉花和大豆農民的方式取代最低收購價的試點計劃,中國政府仍在評估中。如果該計劃取得成功,中國政府將決定是否將這種做法推廣至其他作物。

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

對沖基金增加原油空倉至歷史高位

來源: http://wallstreetcn.com/node/214729對沖基金們做空油價的頭寸創下歷史新高,押註油價還要進一步下跌,因原油市場供給過剩的情況仍在持續。

根據美國商品期貨委員會(CFTC)數據,在截止2月24日的一周里美國的WTI原油空頭頭寸擴大了17%,導致凈多頭頭寸下滑至七周來最低水平。

CFTC具體數據顯示,WTI原油期貨與期權空頭合計增加17,180手,至117,646手,為2006年以來最高記錄;凈多頭則下降了3.1%至202,609手。

同時,美國的原油庫存連續七周上升至創紀錄的4.34億桶。盡管開工鉆機數量驟減,但美國國內的原油產量仍持續創出新高,達到了929萬桶/天。

彭博數據顯示,WTI原油主力合約合成期貨2月行情波動劇烈,價格在54~48美元間反複拉鋸,顯示多空雙方就油價未來走勢出現了較大分歧,2月全月價格收於49.76美元/桶,較月初上漲6%。

美國原油庫存在截止2月13日的一周里增加了772萬桶,並在隨後的一周里又增加了843萬桶至總量4.34億桶,這是自1982年8月美國能源署(EIA)開始統計該數據以來的最高值。

EIA預計美國的原油產出今年將增長7.8%至日均930萬桶,為1972年以來最高記錄。而沙特去年的產量約為900~1,000萬桶。

而石油輸出國組織(OPEC)的產能在2月份的產能上升了0.5%,至3056.8萬桶/天,為去年10月以來最高。

“每天產量需要減少200萬桶才能認為市場不再供給過剩,”LPS Partners場外能源交易負責人Michael Hiley在接受彭博新聞社采訪時表示。

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

股市高位震蕩,一旦大跌反而可能觸發降息?

來源: http://www.gelonghui.com/portal.php?mod=view&aid=2032|

本帖最後由 jiaweny 於 2015-4-14 17:04 編輯 股市高位震蕩,一旦大跌反而可能觸發降息? 作者:姜超 格林斯潘接任美聯儲主席後,每逢金融市場震蕩,必出手幹預以穩定局勢。從87年的“黑色星期一”,到97年東南亞金融危機,乃至98年LTCM破產案,美聯儲均通過公開市場操作、貼現率的調整或者降息,緩解市場上的流動性緊缺,保證金融系統的平穩運行。 危機時刻的幹預成為常態,市場於是形成預期,並稱這樣的政策為“格林斯潘看跌期權”(GreenspanPut),意思就是碰上市場下跌不必驚慌,美聯儲永遠將立刻采取行動,安撫市場。即便格林斯潘後來離職,這個稱呼一直在美聯儲流傳下來。2006年伯南克上臺後,開始被稱為“伯南克期權”。 同樣,在中國是否也存在著這樣一個類似的央行看跌期權——“央媽期權”,是否會不斷上演“幾時有,問行長。向北望,跪央行” 1. 伯南克期權,助漲不助跌 08年金融危機對實體經濟造成顯著危害:房地產大幅下滑,失業率攀升,投資、消費持續疲軟。短期的創新型流動性工具已無法力挽狂瀾,美聯儲於是從資本市場入手,壓低長端利率,從08年11月起,拉開了量化寬松的大幕。 從格林斯潘到伯南克,美聯儲似乎有條不成文的傳統——“助漲不助跌。”這種傳統或許來源於對“有效市場理論”的信仰,相信市場是有效的,資產價格泡沫不會一直存在,所以,就算格林斯潘看到了“非理性繁榮”,也不願意有任何作為。 美聯儲的習慣是,當泡沫破滅時出手相救,在泡沫產生時任其發展,美聯儲三輪QE就是最典型的例證。 2008年11月25日:金融危機的高峰時期。伯南克宣布推出第一輪QE,共購買1.7萬億美元債券。在此提振下,美國股市開啟了新的牛市。 2010年8月27日:在這次廣為人知的Jackson Hole會議上,伯南克承諾不會坐視美國進入通縮不管,會“想盡一切辦法”來“在必要情況下通過非傳統措施提供額外的流動性”。3個月之後, 第二輪QE正式啟動。之前,標普500指數出現16%的下跌,伯南克暗示QE2的講話後,標普指數一路上漲22.8%。 2011年9月22日:在美國股市由於歐債危機而遭遇了20%的大跌之後,美聯儲推出了所謂的“扭轉操作”(Operation Twist)。根據這項計劃,美聯儲一方面出售短期債券,另一方面則買進長期債券,借此來壓低長端利率。這項計劃推出以後,標普指數先是經歷了小幅的下滑,隨後就重新開始了此前持續多年的上揚,最終的漲幅達到了80%。 2012年8月31日:又一次在Jackson Hole會議上,他並未明確承諾QE3。但通過描述經濟的疲軟狀態,並明確美聯儲意圖采取有力行動和其擁有的政策工具,進一步提高了9月行動的預期。在他發表這一講話後,此前已下跌近10%的標普指數開始反彈,從1400點一路上漲,至今都未出現過任何重大的回調。 2. 貨幣政策獨立性增強,“央媽期權”外圍環境保障 從布雷頓森林體系建立以來,盡管外圍經濟不斷變化,美聯儲始終采取更關註本國市場的內向型貨幣政策。數次QE使得這10余年間大量熱錢湧向中國等擁有更高經濟增長率和自然利率的新興國家。 在美元本位制下,為對抗本幣被動升值,中國央行不得不采取投放本國基礎貨幣買入美元的匯市幹預政策。00年至13年,央行外匯儲備年均增速高達26%。從98年至今,我國基礎貨幣總量從3萬億增加到27萬億,其中06到11年是增長高峰期,年均增速高達23.2%。這期間央行的貨幣政策缺乏完全自主性,而針對外儲急劇膨脹的沖銷操作難以做到完美,導致了貨幣高增長和相對的高通脹。 11年6月美國第二輪QE結束後,中國的外匯占款余額增速開始急劇下跌,外匯占款逐步退出中國基礎貨幣創造的主渠道,央行對金融部門債權在基礎貨幣創造中的地位正在逐漸提升。央行貨幣政策的獨立自主性得到大幅加強,為“央媽期權”的形成創造了良好的外圍金融環境。 3. 貨幣政策目標:從基本面到資產價格 理解央行的貨幣政策,其核心是服務於四大目標:包括經濟增長、通脹溫和、充分就業以及金融穩定,而在中國由於缺乏可信的就業數據,就業目標與增長目標基本等同。其中前三者屬於經濟基本面的目標,而最後一個目標已經包含了資產價格。 3.1 經濟增速新低,貸款利率下調 經濟增速下墜,觸發第一次降息。14年3季度GDP增速從7.5%回落至7.3%,且3季度金融機構自主貸款利率仍在上升。10月工業同比增速回落至7.7%,而10月CPI亦降至1.6%的5年低點,11月匯豐PMI創6個月以來的新低。前期多次寬松已基本無助於降低社會融資成本,經濟下行風險有增無減。 在經濟形勢頗有四面楚歌的意味下,“央媽期權”啟動,11月21日央行宣布降息,合情合理。 從經濟增長角度考察,當前各類指標均位於過去25年的低點附近,與之相應貸款利率也應降至歷史低點。當前貸款基準利率為5.35%,與5.31%的歷史最低值相當,但考慮到去年末金融機構實際貸款利率高達6.92%,經過3月降息之後應在6.7%左右,高於貸款基準利率約130bp,因而從真實貸款利率角度觀察,未來潛在降息空間或在5次以上。 3.2 通縮風險加大,調降存款利率 通縮風險加大,觸發第二次降息。周小川近期在博鰲論壇表示,關註大宗商品價格下跌和中國通縮風險。15年1月的CPI降至0.8%,2月份也僅為1.4%,同期PPI降幅擴大至-4%以上,通縮風險顯著升溫。而通縮加劇會導致實際利率上升,不利於刺激消費,從抗通縮角度觀察需及時下調存款利率。 我們預測15年CPI為1.2%,PPI為-4%,其中PPI通縮的嚴重程度將與98、02以及09年基本相當,而CPI雖然仍在正值區間,但也將與06年的低點相近,僅優於98、02以及09年。而綜合考慮CPI與PPI的走勢,其均值或將降至0以下,意味著通縮成為現實的風險,嚴重程度甚於05年。 當前1年期定存利率在2.5%,上浮之後在3%左右,遠高於1.98%的歷史最低值,因而意味著未來存款利率同樣存在4次甚至以上的下調空間。 3.3 房價下跌定會降息 全球貨幣政策被房價綁架。貨幣政策的最後一個目標是金融穩定,即各類資產價格。而從過去全球乃至中國貨幣政策實踐經驗看,房價穩定無疑是最為重要的目標。日本、美國、歐洲的房價下跌之後均觸發了持續降息,而中國08年、12年以及本輪的降息背後均有房價下跌的背景作為鋪墊。 刺激政策頻出。14年以來政府數次出臺地產刺激政策,包括從14年4月到9月40多個城市取消限購,14年9月取消三套房限貸,10月放寬公積金貸款條件、14年11月、15年3月兩次降息等等。而15年3月30日5部委發文降低二套房首付至4成,同時降低公積金貸款首付成數,以及二套房交易營業稅。從購房資格、利率、首付成數等各個方面刺激地產需求。 刺激效果短暫。但觀察過去一年的全國地產銷量數據,我們發現:14年3月步入負增長,限購取消後在5、6月短期反彈,7月再度下降,降息後11、12月地產銷量短期反彈,15年前兩個月地產銷量再度下降。 地產大拐點,放松未結束。由此可見,隨著人口紅利大拐點的出現,以及房地產財富效應的消失,以剛需為主的地產市場將面臨需求的持續萎縮,因而14年以來的刺激政策均只有短期效果,而難以刺激地產需求的持續回升,未來房價仍難言止跌,與之對應央行的貨幣放松仍未結束。 4. 金融為王時代來臨,“央媽期權”再起航 從上述貨幣政策實踐來看,央行已經從關註基本面轉向關註房價等資產價格,但貨幣政策是否應該關註股價等金融資產價格,在理論上仍存在著嚴重的空缺。 二戰之後,也就是凱恩斯理論形成的時期,並不存在一個龐大的資本市場,而今市場已經極具規模,各種名目繁多的金融商品運行其中,貨幣既可以在金融市場空轉,也可以不到市場中去。 經濟運行的環境變了,理論上隨之也要有新的思考,如果此時此刻,貨幣政策繼續忽視金融資產價格,只關註CPI的話,則可能會忽視經濟中正在發生的巨大變化。 4.1 地產“窮”金融“興”,金融資產成為主戰場 對於現在的中國,隨著人口紅利的結束,房地產大拐點已經出現,零利率將是長期趨勢,而過去20年居民財富增值來源的存款、房地產均已日薄西山,而這也意味著居民財富配置多元化的時代已經來臨,未來金融資產將成為居民財富增值的主力戰場,對金融資產的需求將持續膨脹。 具體來看,14年以來,降息降準之後地產市場缺乏起色,但股市大幅上漲。回顧14年股債雙牛的行情,我們認為中國居民的財富配置正在歷史性地從房地產轉向金融資產,金融為王的時代已經來臨。 在90年代中國居民財富增長主要靠存款,當時存款利率就高達10%。而在2000年以後的主要財富增長來自於房地產,一方面來自於地產銷量的大幅增加,同時來自房價的持續上漲。但從14年開始地產在居民新增財富中的占比降至40%以下,而包括理財、股票、基金、信托、保險在內的各類金融資產開始全面崛起。中國居民家庭財富配置已經從90年代的存款時代、2000年的地產時代步入到如今的金融時代。 4.2 資本市場承載夢想,股市上漲不再是降息障礙 從歷史經驗看,過去3輪降息多發生於股市下跌期,但在90年代後期,由於經濟蕭條,央行的持續降息對應的是股市持續上漲。由此可見,央行降息與股市漲跌與否並沒有直接關聯。 股市上漲非降息障礙。今年兩會政府工作報告明確資本市場“承載著改革夢想”。而周小川在兩會答記者問上表示股票融資直接地支持了實體經濟的發展,而金融的大量活動都是在進行資源配置,為實體經濟直接或間接進行服務。央行行長的明確表態意味著股市上漲將不會成為未來降息的障礙。 股市助經濟去杠桿,股價大跌或觸發央媽行權。周小川3月22日亦表示,在新常態下將進一步加大資本市場發展的力度,同時也要考慮貨幣政策穩健的程度,助力實體經濟去杠桿。近期各路資金跑步入市,參與主體越來越廣泛和多元,使得央行必須更加註重以股市為代表的資產價格。當前實體經濟和房市乏善可陳,使得實體經濟債務負擔加重。而股市上漲是去杠桿的最佳方式之一,加之股市與GDP的比值在持續上升,其重要性與日俱增,一旦股市大跌容易引發系統性金融風險,因而一旦金融資產價格出現大幅波動或會觸發央行“行權”,股市大跌反而可能觸發降息。 5. 救火隊長央媽:哪里出事哪里有我 一方面是經濟通脹下行,債務風險升溫,實體剛性融資需求難降;另一方面是資產價格上漲,導致虛擬經濟融資需求強勁;兩者導致貨幣利率居高不下,寬松貨幣政策傳導受阻。我們發現央媽成為了重要的救火隊長,哪里出事哪里就有央媽的身影。 5.1 IPO打新收益率高企,央行連續四次下調回購利率 15年市場上出現了可與理財競爭的新“無風險收益”資產——IPO打新,而高企的新股收益率又與新股發行定價機制相關。15年以來,每月新股發行數量在20只以上,募集資金均在100億元以上,15年3月更是達到200億以上。對應凍結資金規模也從14年6月的9000多億元,增加至15年3月的近3萬億元。逐漸擴大的凍結資金增加了短期資金需求,造成打新期間銀行間和交易所回購利率的飆升。 但觀察央行的行為,從3月份以來,央行已經4次下調7天逆回購招標利率從3.85%至3.45%,與去年7月份以後下調14天正回購利率如出一轍,並成功引導貨幣利率下行,央媽寬松貨幣、救場態度明確無疑。 5.2 財政部萬億債務置換,央行明確研究並可能介入 14年以來,在表外融資監管加強、地方政府融資能力顯著萎縮的情況下,地方政府債務的到期償還壓力巨大。因此地方政府在融資過程中的“借新還舊”將成為常態。 2015年新《預算法》正式實施之年,財政部債務置換計劃橫空出世。債務置換是用地方政府發行的低利率債來代替融資平臺的高收益類債務,通過政府信用的顯性化實現拉長政府債務久期,降低政府融資成本的目的。 置換債券的發行意味著利率債供給的大幅增加,2015年地方政府債將發行1.77萬億(包括置換債券1萬億、預算公告的6000億和到期還本的1714億),凈增量1.6萬億。簡單假設今年國債和政策性金融債凈增量與去年持平,則15年利率債(國債、政策性金融債、地方政府債)凈增量將達3.77萬億,較14年大幅增加66%。 若完全市場化發行且央行不提供額外的流動性支持,供給的大幅增加將對利率債形成巨大沖擊。尤其是近期國債、國開債利率出現大幅上升,直接擡高了企業債券融資的整體成本,一個重要原因就在於江蘇省公布將組建地方債承銷團。 當前央行的政策態度並未完全表明,但值得註意的是,周小川在博鰲論壇期間已經表示“存量債券置換是個新問題,還要再研究一下”,同時並未對央行介入債務置換否認,隨著供給沖擊的逐步加劇,央行介入的必要性也將逐步上升。 我們認為,未來不排除央行會以貨幣政策配合以緩解地方政府債券的供給沖擊,包括降準或采取PSL、再貸款等。而在公布地方政府債務置換計劃之後,央行在15年3月就進行了3200億的MLF(中期借貸便利)操作,期限3個月利率3.5%,及時給金融機構提供充足廉價的資金,並承諾從4月起按月披露MLF等工具的使用情況,有助於增加貨幣政策透明度,穩定寬松預期,對沖債務置換的風險。 事實上,07年財政部曾獲準發行1.55萬億特別國債以為計劃設立的國家外匯投資公司提供資本金,為避免大規模發行對市場的沖擊,其中僅2000億面向市場發行,1.35萬億是央行再貸款給農行購買。 5.3 剛性兌付金身難破,央行先建存款保險制度防火墻 央行這兩年的核心目標之一就是降低社會融資成本。而其居高不下的原因之一便在於剛性兌付遲遲未能打破。融資平臺等預算軟約束主體對利率不敏感,低風險高收益的城投債務拉高了社會實際無風險收益率。同時,發改委等部門出於維穩和避免監管問責,仍在強化剛兌預期,據媒體報道,15年3月,發改委發文要求各地高度重視今年企業債券本息兌付工作,並對2015年企業債券本息兌付情況進行進一步排查,絕不允許發生資本市場違約事件。 從歐洲和日本的經驗來看,要想轉型成功,必須打破債務的剛性兌付。目前希臘的國債利率高達10%,而德國國債利率為負,如果一直給希臘國債提供擔保,資金就會源源不斷流向希臘,但希臘似乎從來沒有想過要還錢,因而剛兌導致了金融資源的錯配。而美國轉型成功的重要一步是雷曼的倒閉,從而使得良幣驅逐劣幣,改善了金融資源配置效率。 中國過去剛兌不斷,超日債等接連獲得兌付。14年記者會上總理稱“不願意看到一些金融產品違約的情況”,而15年態度明顯更加開放,首次稱“我們允許個案性金融風險的發生,按市場化的原則進行清算,這是為了防止道德風險,也增強人們的風險意識”。 近期央行牽頭的存款保險制度落地,利率市場化進入加速期,伴隨著各類防火墻的建立,違約將得到有效隔離,而不會大規模傳染,從而使得剛兌的打破成為可能,國開、國債作為無風險資產的價值將獲得體現,需求有望回歸,將有望真正降低無風險利率,切實降低中國經濟的融資成本。 5.4 準備金率下調對沖貶值風險 進入15年,幣值穩定亦成為重要變量。美元指數突破100點大關,為03年以來首次,美元牛市的腳步聲愈見清晰,而人民幣匯率頻頻走貶,熱錢外流持續,種種客觀條件表明當時的資金面不容樂觀。 在此背景下“央媽期權”亦及時啟動,自15年2月5日起降準0.5個百分點。而目前我國存準率依然在20%左右的歷史峰值附近,下調空間巨大,是對沖貶值風險資金流出的重要防火墻。 6. 手握“央媽期權”,跟著央媽站好隊 對於現在的美聯儲,如果我們翻閱一下耶倫以往的記錄,就會發現,在維護美聯儲舊有的傳統上,她依然不會成為一個顛覆者。只要不試圖去識別和在早期就扼殺泡沫,耶倫就會和“伯南克期權”一樣:資產價格上面沒有天花板,下面有個保護傘。 將資產價格更多地納入貨幣政策的視野,有順應全球經濟發展和通貨膨脹機理變化、促進金融經濟穩定的積極一面。從近期我國央行的發聲和行動來判斷,央行似乎也在重新思考貨幣政策是否應關註資產價格,就在以前央行的各種觀點對此還是均持否定意見的,這無疑是一個進步。 在14年11月第一次降息之後股市暴漲,金融泡沫就曾一度引發央行關註,但近期周小川表示樂見資金通過股市進入實體經濟,因而股市上漲將不會成為降息的障礙,甚至可能與美國的伯南克期權類似,即由於實體經濟和房市乏善可陳,因而一旦股市大跌反而可能觸發降息。雖然說目前中國還沒有一個淩駕於一行三會之上的機構,協調推進各種金融政策,但央媽已經開始按照同一個邏輯行事,像一個勤勞的小蜜蜂一樣四處救火,那我們能做的是什麽?手握“央媽期權”,跟著央行站好隊,擁抱金融大時代!(來源:環球老虎財經) |

外資高位套現中資銀行 銀行股還能買嗎?

來源: http://www.yicai.com/news/2015/05/4617608.html外資高位套現中資銀行 銀行股還能買嗎?

一財網 趙星巍 2015-05-13 22:11:00

年初至今,銀行板塊僅上漲了6.01%,明顯跑輸大盤,在申萬一級行業排名倒數第一,自5月10日央行二次降息以來,機構人士普遍看好銀行板塊的中長期行情,堅定的看多者不勝枚舉,但也不乏分歧聲音。那麽銀行股還能買嗎?

恒生銀行又要減持興業銀行股份了。據興業銀行5月12日晚間公告,公司股東恒生銀行擬以每股17.68元的價格出售最多4.99%的普通股。按最大數量計算,恒生銀行將套現168.1億元,自今年2月10日恒生銀行首次減持興業銀行以來,興業銀行股價已漲三成。

不過興業一家猛漲並不能掩蓋銀行板塊今年以來的“疲軟”,年初至今,銀行板塊僅上漲了6.01%,明顯跑輸大盤,在申萬一級行業排名倒數第一。自5月10日央行二次降息以來,機構人士普遍看好銀行板塊的中長期行情,堅定的看多者不勝枚舉,但也不乏分歧聲音。那麽銀行股還能買嗎?

雖然興業銀行的市場表現為恒生銀行的投資帶來了不錯的回報,但是不可忽略的是,今年以來在A股牛市火熱的大背景下,銀行板塊的表現卻一直都是“差等生”。Wind資訊統計顯示,銀行板塊年初以來至今漲幅僅為6.01%,為申萬一級28個行業板塊的倒數第一名,遠遠落後於大盤35.28%的漲幅。

一位機構人士對《第一財經日報》記者表示,市場對銀行股還是沒那麽“感冒”,現在利息差還是銀行主要利潤的來源,相對比較單一,題材方面可炒的空間也很小。

“對於基金來說,出於對風險分散的考慮,從長遠角度出發值得一配。現在估值比較低,漲幅也小,5月10日的二次降息是個好事情,所以中長期來看問題不大。”上述機構人士補充道,從個人投資者出發,並不推薦個人投資者對銀行股進行配置,“當然這也看個人投資風格和風險偏好,除非比較沈得住氣,拿得住,不愛折騰。”

相對看空的聲音,市場看多的機構似乎占據大頭。機構人士更多認為,二次降息符合市場預期,短期會對銀行股造成利空,但是中長期來看,卻有利於估值的提升。

Wind資訊顯示,目前銀行板塊的市盈率(TTM)僅為7.3倍。華泰證券的金融分析師羅毅向《第一財經日報》記者直言,“年初以來銀行板塊是先跌後漲,漲幅有限,屬於A股價值窪地,中長期來看價值窪地需要被填平。”

廣發證券測算,此次降息會拉低銀行12年凈利潤增速約1.2個百分點,但是長期來看則又助於緩解銀行銀行資產質量壓力。中信建投則強調在降息周期中,繼續降息有助於推動銀行資產證券化的進程。資產證券化發行規模的增加,將加快銀行去風險過程,從而提高銀行股估值。

一個機構間普遍達成的共識是,此次降息標誌著利率市場化接近完成,銀行股價是短空長多。平安證券認為,鑒於上次存款上限放開後各家銀行的應對,本次存款上限放開後,各級按銀行存款上浮空間用足1.5倍的可能性不大。

更多精彩內容

關註第一財經網微信號

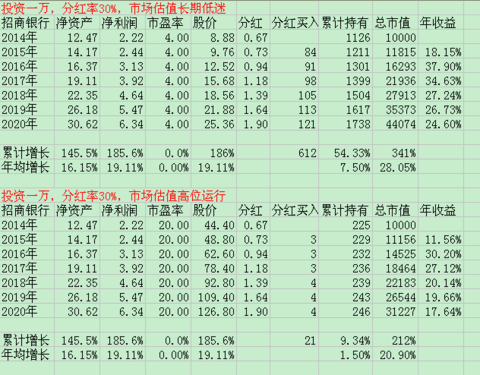

股价长期低迷与高位运行收益率分析 东博老股民

http://xueqiu.com/9528220473/48792825

股价长期低迷与高位运行收益率分析

很多人价值投资者认为,只要市场估值长期保持不变,即股价市盈率稳定在一个区间内不变,其长期投资的收

益率相当于该企业经营业绩的增长率。其实,也不尽然,在存在现金分红再投资的情况下,股价高位运行与长期低迷的收益是存在不同的,长期低迷的收益率高于高

位运行。为了说明这个问题,我在这里向大家模拟计算一下:

附表:长期低迷与高位运行收益率比较

从

上表中我们就可以看见,以招商银行我个人乐观的业绩(年均增长19.11%)预测为例,股价低迷环境下,六年间市值从1万元上涨至4.41万元,累计收益

341%,年均收益28.05%;股价高位运行的六年间市值从1万元上涨至3.12万元,累计收益212%,年均收益20.90%。很显然,股价低迷的投

资收益每年高出7个百分点。要知道,7个百分点的年均复利差异是相当不容易取得的。在这里,得益于股价低迷状态下,现金分红再投资买入股份比较多,所以,

其投资收益率远高于招商的业绩增长率。所以,巴菲特总是说他喜欢股价低迷,就是这个道理。

当然,在这里想说明的仅仅是市场估值长期稳定在一个区间内的收益比较,假如你说可以在上涨以后卖出,下跌以后买进的波段操作就可以提高收益率,那么是另外一回事了。

好了,不多说了,剩下的大家自己去悟一下吧。

Next Page