- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

創業酒吧微派,想以近場社交的方式殺入孵化器市場?

來源: http://www.iheima.com/news/2015/0802/151265.shtml孵化器熱潮遍及中國大地,尤以中關村創業大街最為突出。據統計,這條創業大街上已經入駐的孵化器有25家,登記排隊的有40家,每隔一段距離就能看到一家創業咖啡,孵化的創業團隊超過了400個。

與中關村創業大街有一街之隔的左岸公社6層,創始人夏夜選中的方向不是創業咖啡,而是創業酒吧孵化器。

“如今創業大街整條街全都在做咖啡館,同質化競爭太激烈。而做創業投資,尤其是早期階段,一定要有品牌影響力和媒體屬性;換句話說,一定要有’入口’能夠把各種資源引進來。與其像其他投資機構總借別人地盤,不如換條思路,進行差異化的定位。”

夏夜希望能夠把基於酒吧的近場社交平臺進行連鎖式發展,通過實體店面的入口導流作用,把WEPAC酒吧做成基於興趣,面向高質量人群的O2O社交平臺。“它首先是孵化平臺,其次更是一個媒體平臺、社交平臺。”

具體做法是基於酒吧桌位,每桌設置專屬二維碼,用戶通過掃描桌上的二維碼將自己的信息傳輸到酒吧內的電視大屏幕上,不管你是創業者,媒體人,投資人,都可以現場勾搭,場內人員身份和位置一目了然。

於此同時,WEPAC創業酒吧投資人微派基金創始合夥人翁忠傑宣布,微派基金一期計劃募集資金一個億投資項目,分兩年投完;整個基金將會專註於兩方面的投資,一是企業服務;二是O2O,其中大部分投資會集中在O2O領域。

他們的思路是把創業酒吧孵化器變為合夥人空間,跟所投資的項目成為合夥人的關系,捆綁的方式是技術入股。也就是說,他們不僅會做初創企業的出資方,投錢進去,還會把最好的技術人才輸出給所投資的項目,幫助初創公司彌補“CTO稀缺”這一最大的痛點。

“很多傳統行業互聯網+公司或者初創公司,早期在技術方面有所缺失,為此,我們專門成立了一個來自百度、搜房、3W等公司的強大技術團隊,彌補早期創業缺失的部分。可以說這是我們區別於很多早期機構,最不一樣的地方。”

在商業模式上,夏夜他們規劃的盈利方式主要是基金投資、酒吧場地費用和對接活動費用。“我們在每個環節都有自己不同的利潤來源,比如說我們的基金,基金的回報在創投這個階段回報率非常高的,然後酒吧有存活屬性,它的場租,它的活動舉辦,然後對接來的一些資源,另外還有線上。”

不過,目前看來,孵化器運營方式雖然多樣,但是賺錢並不容易,即便是國外的孵化器賺錢的也沒幾個。

AA投資合夥人王浩澤認為,孵化器應該回歸自己的本質:第一是篩選項目的能力,第二是給入孵項目提供專業服務,幫助創業者提高成功概率。即便中國將來會誕生一批偉大的孵化器,但服務能力與盈利模式,依然是當下的業者們要跨越的鴻溝。

Apple Pay上線在即 近場支付能否搶回失去的“蛋糕”?

來源: http://www.yicai.com/news/2015/12/4731256.htmlApple Pay上線在即 近場支付能否搶回失去的“蛋糕”?

一財網 周艾琳 2015-12-27 20:29:00

早年,NFC支付便已經成熟,但由於當時涉及的產業鏈過長,涵蓋了銀行、銀聯、等多方主體,因此始終難以做到利益均分,反而給了掃碼支付搶占市場“蛋糕”的機會。

近期, 蘋果Apple Pay和銀聯宣布合作,首批合作銀行名單已在蘋果官網公布,其中包括中國農業銀行、中國銀行、廣州銀行、上海銀行、中國建設銀行、中國光大銀行、廣發銀行、興業銀行、中信銀行、招商銀行、中國民生銀行、中國工商銀行、平安銀行、中國郵政儲蓄銀行和浦發銀行,共計15家。用戶只要將iPhone靠近支持銀聯雲閃付的POS終端,同時將手指放在Touch ID上即可完成購物。

Apple Pay所涉及的核心技術便是近場通訊(NFC,Near Field Communication),該功能始於2003年,是由飛利浦、諾基亞和索尼共同開發,目前在手機上應用主要包括接觸通過、接觸支付、接觸連接、接觸瀏覽的4大發展方向。

早年,在支付寶、微信等掃碼支付大行其道之前,NFC支付便已經成熟,但由於當時涉及的產業鏈過長,涵蓋了銀行、銀聯、移動通訊商、手機制造商、技術(專利)提供商多方主體,因此始終難以做到利益均分,反而給了掃碼支付搶占市場“蛋糕”的機會。隨著中國銀聯攜手Apple Pay,NFC支付能否搶回這塊失去的“蛋糕”?

決定Apple Pay前景的三大要素

首先也是最重要的大前提,Apple Pay會受到央行等監管層的認可嗎?

東方證券銀行業首席分析師王劍認為,銀聯的主業是清算,例如銀行卡跨行支付是銀聯清算的業務來源,銀聯要保住銀行卡在支付領域中的核心地位。把支付業務留在銀行賬戶中,再由銀聯等清算機構承擔清算業務,這是目前依然維持的“支付-清算”二級體系的一種。該體系的好處在於監管機構通過銀行體系,實時掌握現金流情況,履行反洗錢職能,維護金融安全。

而二維碼支付基於支付公司的“虛擬賬戶”,監管掌控力下降,不利於履行反洗錢職能,維護金融安全。

其次,Apple Pay等NFC支付和掃碼支付的使用,便利性如何?只要對支付流程進行分析便可一目了然。

Apple Pay的NFC支付:收銀員輸入POS信息—按下iPhone的主頁鍵(無需真正解鎖手機)—靠近POS刷手機—輸入銀行卡密碼—完成。

二維碼支付:解鎖打開手機—打開支付APP(支付寶或微信等)—打開自己支付碼—被掃—輸入密碼(小額則免密碼)—完成。

上述對比之後可見,Apple Pay的付款流程其實更為簡便。此外,Apple Pay前期的設置也十分便利,主要包括以下幾個步驟:

打開在iPhone的“設置”應用,點擊“通用”一覽,找到“語言與地區”一欄,點擊進入,點擊地區一欄,選擇“美國”一欄。在完成上述操作後,返回主屏後打開Passbook應用,點擊其中的“設置Apple Pay”選項,點擊繼續,再點擊“添加新的信用卡或借記卡”中一欄,隨後采集銀行卡信息即可設置完成。

找到在支持的商店中,目前支持Apple Pay的設備包括iPhone 6s、iPhone 6s Plus、iPhone 6、iPhone 6 Plus和Apple Watch。

此外,便利性雖好,但銀行卡信息的安全性更為重要。對此,Apple Pay有多少底氣?

對此,《第一財經日報》記者從多方業內人士處了解,其實,Apple Pay不會保存你的交易信息,因此無法通過這些交易對你進行追蹤。而最近的購物付款信息會保存在Wallet中,方便事後進行查看。另外,由於銀行卡不用在支付時取出,因此收銀員也不會看到你的姓名、卡號或安全代碼,這無異於多了一層隱私保護,有助保障信息安全。

要做到上述幾點,從技術角度來看,用戶在添加信用卡或借記卡時,實際的卡號既不存儲在設備上,也不存儲在Apple的服務器上。系統會分配一個唯一的Device Account Number設備賬號,對該賬號進行加密,並以安全的方式將其存儲在與裝在設備上的安全單元(Secure Element,簡稱“SE”)安全芯片中。

另外,王劍也指出,為了避免手機丟失以後導致SE中的銀行卡號等敏感信息泄漏,Apple Pay還搭載了Tokenization技術,將卡號等敏感信息轉換為隨機生成的一次性使用的虛擬代碼,即Token,支付時由雲端下發至手機(也可提前預存幾個Token在手機中,這樣支付時手機可不聯網),手機再向POS機傳送Token,POS機將Token傳回雲端,完成驗證後實現付款。而且,Token僅能在該筆交易中一次性使用(一次一密),有效期極短,即使被破解盜走,其他場景中也無法使用。

NFC支付短期阻力仍存

盡管Apple Pay的前景光明,但對於中國銀聯NFC支付這一模式本身而言,短期而言仍存在一定阻力。

最主要的原因在於——NFC支付一度輸給掃碼支付的市場份額並非一朝一夕能搶回來的。

起初,支付涉及的SE裝在移動通訊商的SIM卡中,NFC控制器和天線則裝在手機中,再加上其他有關技術,整個過程涉及到銀行、銀聯、移動通訊商、手機制造商、技術(專利)提供商多方主體。因此各方利益難以平衡,耽誤了NFC的推進時間,這也是掃碼支付發力搶占市場份額的黃金時期。時至今日,微信、支付寶等已經在各大商鋪和便利店鋪開,切換使用習慣需要時間。

近期,易觀智庫也指出NFC的幾個短板。首先,中國銀聯NFC支付的終端設備鏈條不夠完善。中國銀聯的“雲閃付”需要具有NFC功能的手機和一臺具有“閃付”標識的POS機來完成。但事實上,全國目前NFC手機終端整體占比只有25%,銀聯全國1000多萬臺POS終端中,“閃付”終端也僅有300萬臺。

另一方面,可以且願意使用中國銀聯NFC支付的用戶較少。微信支付季度活躍人數1.5億人次,支付寶季度活躍人數有1.9億人次,而可以使用NFC功能的手機終端較少,季度活躍用戶數就更少了。

此外,中國銀聯NFC支付本次與蘋果合作使銀聯獲得一定的使用渠道,但是移動支付市場近年的快速增長離不開支付寶及微信支付的大力補貼推廣,因此對於目前的中國銀聯來說,如何將支付寶和微信支付的用戶轉化成銀聯的用戶,以及如何培養現金和刷卡用戶選擇NFC支付,則是擺在面前的一道難題。

不可忽視的是,商業場景對支付業務而言十分關鍵,而在這方面掃碼支付更勝一籌。王劍指出,二維碼主要優勢是O2O應用,因其連接互聯網,可以結合身份識別、優惠推廣、交易數據等內容,作為線上線下應用入口,依然有其應用空間。比如優惠推廣上,不但力度較大,而且有“通用積分”的先天優勢,即商戶與支付公司談好優惠活動,則支付APP背後不管綁定什麽信用卡,只要使用該支付APP支付,均可享受優惠。

相較之下,手機銀行APP中也能自動嵌入優惠推廣服務(銀行APP根據POS機傳過來的商戶信息,自動優惠,省去我們打開手機找優惠券的煩惱),但這是該銀行和商戶單獨的優惠活動,不是“通用積分”,多家銀行各自為主,如果某商戶只針對少數銀行有優惠活動,那麽對不持有該行銀行卡的用戶而言則吸引力大減。

更多精彩內容

請關註第一財經網、第一財經日報微信號

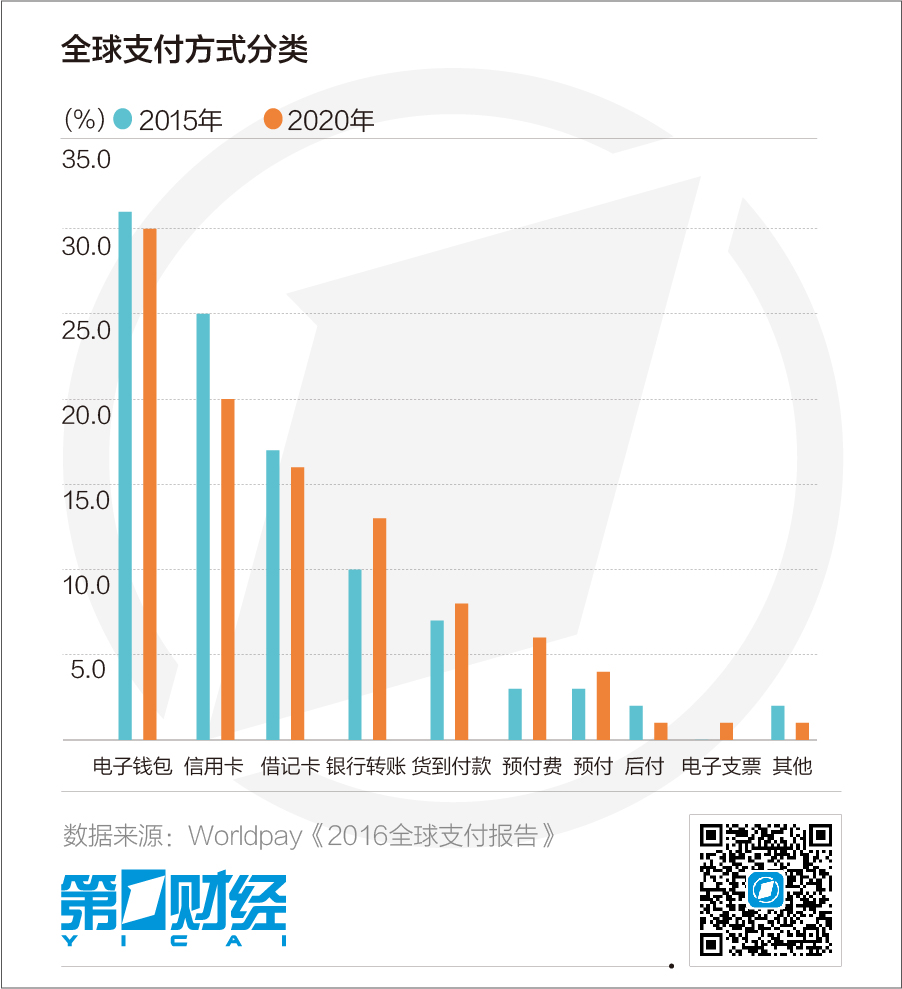

近場支付仍被看好 2020年將迎來拐點

全球在線支付服務提供商Worldpay發布的《2016全球支付報告》顯示,雖然NFC(Near Field Communication,近場通訊)支付目前的推廣使用情況尚不及預期,但鑒於蘋果、谷歌手機錢包已被擴展運用在web瀏覽器中、更多消費者獲得具有NFC功能的手機等因素,2020年將成為NFC支付發展的拐點。

NFC支付是指消費者在購買商品或服務時,采用NFC技術通過手機等移動設備完成支付。與二維碼支付不同的是,NFC是一種高頻無線通信技術,不需要使用移動網絡,可以直接刷手機支付。

目前已推出的Apple Pay、SamsungPay均支持NFC支付。據蘋果公司介紹,依靠NFC技術植入iPhone中的零部件,用戶設備能夠監測到商戶POS機終端周圍形成的磁場。在驗證完手機和POS機終端後,系統會自動“轉移”用戶憑據和支付數據,商戶支付處理器通過連接支付網絡來驗證用戶憑據,最後完成交易。Apple Pay已與Visa、Master、銀聯等多家機構建立合作。

Worldpay報告顯示,雖然蘋果支付和安卓支付的推出已經將NFC支付推向數以百萬計的用戶,但使用情況卻不及預期,主要原因有以下幾點:首先,非接觸式支付的興起突破了傳統卡片支付的局限性。短時間內,人們對使用手機進行NFC支付存在疑慮。其次,手機錢包只支持在最新智能手機上進行支付,使得許多潛在用戶無法使用該技術。再者,由於NFC支付技術的設備門檻較高,許多商家在此項投資上有所猶豫。

然而,到2020年,NFC支付將會出於以下原因而迎來拐點:

·蘋果和谷歌手機錢包已被擴展運用在web瀏覽器中。這意味著所有的在線商家都可以支持這一技術。這也意味著購物者可以在線或在商店里使用NFC支付。

·更多的消費者將獲得具有NFC功能的手機,因為他們舊的手機型號已經過時從而需要換代升級。

·在未來三到五年內,一些商家將陸續更新他們的店內POS終端,使得NFC支付的手機錢包得到更廣泛的支持。

·基於NFC支付的手機錢包將推出更多的增值服務,包括支付應用程序內的額外交易信息、預算編制功能等,這些將提高手機錢包對消費者的吸引力。

在NFC支付被冷落的同時,支付寶已經以在全球電子錢包消費中44%的占比,成為世界上最受歡迎的在線支付方式。而到2020年,這一數據有望達到60%。

這一成功一方面歸因於支付寶的推出時機正好處於中國移動應用蓬勃發展且消費支出迅速增長的時期另一方面也是出於中國龐大的消費群體。2016年,中國的數字旅遊銷售額達到近1000億美元,足可媲美微軟公司的總收入。

目前,電子錢包和信用卡以31%和25%的占比,遙遙領先成為全球電子支付領域最受歡迎的支付方式。而在北美地區,這一結果是信用卡(36%)和電子錢包(19%);在歐洲中東和非洲地區是借記卡(27%)和電子錢包(20%);在拉美地區是信用卡(53%)和借記卡(12%);在亞太地區是電子錢包(46%)和信用卡(20%)。

Worldpay同時從全球範圍內對電子商務領域未來的支付格局作出預測:

·到2034年,印度電子商務市場將超越美國,位居中國之後,成為世界第二大電子商務市場。

·到2020年美國電子錢包的市場份額將增長7%,達到28%,超過信用卡和借記卡市場份額。

·而作為全球最成熟電商市場之一的英國到2020年,其借記卡仍將保持主要地位,市場份額僅下降1個百分點,達到40%。

·香港市場則相反,信用卡市場份額將下降11%,占整體市場份額的43%。

與此同時,在未來幾年,全球主要的科技公司包括Facebook、蘋果和谷歌會跟隨支付寶的腳步,在培養用戶習慣上互相競爭以贏得顧客。蘋果和谷歌新推出的瀏覽器內部支付,Facebook 推出的應用程序內部轉帳服務都標誌著已經在它們傳遞無處不在的體驗中邁出了第一步。

Next Page