- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

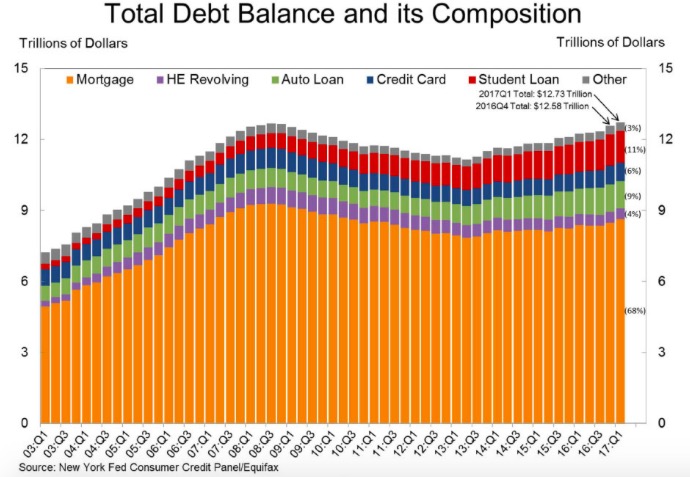

美國家庭債務總額超金融危機時歷史峰值

美國家庭負債已經於2017年初達到了創紀錄的最高點,超過2008年金融危機以來的峰值。

紐約聯邦儲蓄銀行5月17日發布的一份報告顯示,今年第一季度,美國家庭債務總額實現11個季度連續增長之後,達12.73萬億美元。這一數額超過了2008年金融危機時期的歷史高峰12.68萬億美元,並且比2013年第二季度的較低水平上漲14%。房貸占比雖然占家庭債務總額的68%,但低於2008年峰值的73%。

盡管總額創歷史新高,但美國家庭債務在GDP的占比仍處於較低水平,一季度家庭債務占美國GDP總額的66.9%,而在2008年第三季度這一比例是85.4%。

最新家庭債務數字是美國經濟長期緩慢複蘇中的另一里程碑。債務水平的上升,從另一方米昂也顯示出,眾多在經濟衰退時期處於困境的美國人已經修複其信用,符合了借貸資格。同時也說明銀行和其他貸款機構對於經濟增長更為樂觀。

事實上,美國人在2007年至2009年經濟衰退期間和之後已大幅度削減債務,在2008年第三季度觸及峰值至2013年第二季度期間下滑12%。

“近九年來,美國家庭債務總額終於超過了2008年的高峰期,但債務構成和借貸人的情況都與之前大不相同。創紀錄新高的家庭債務不值得慶祝,但也不必因此恐慌。”紐約聯儲研究員Donghoon Lee表示。

當前的美國家庭債務與2008年相比發生了很大的變化,房貸、學生貸和汽車貸是主要債務來源。

截止第一季度,房貸余額達8.63萬億美元,占美國家庭債務總額的67.8%;2008年第三季度是,房貸占比達73.3%;學生貸款占家庭債務的比例從2008年的4.8%上升至10.6%;汽車貸款占家庭債務的比例從2008年的6.4%上升至9.2%。

值得註意的是,由於學費上漲,學生貸款目前達1.3萬億美元,占家庭債務總額將近11%,比2008年第三季度的5%高出一倍多。同時有超過十分之一的學生,貸款用戶拖欠還款,違約率超過紐約聯儲銀行跟蹤的其他任何家庭貸款種類。

相比之下,住房貸款借款人和違約情況均有所改善。報告顯示,第一季度借款人信用分低於低於620的房貸占比為3.6%,遠低於十年前的15.2%;借款人信用分高於760的房貸占比為60.9%,較2007第一季度的23.9%有大幅提升。而一季度,房貸90天逾期未還的比率僅為1.7%。

此內容為第一財經原創。未經第一財經授權,不得以任何方式加以使用,包括轉載、摘編、複制或建立鏡像。第一財經將追究侵權者的法律責任。

如需獲得授權請聯系第一財經版權部:021-22002972或021-22002335;dujuan @yicai.com。

Next Page