- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

“钱荒”纪念日看暴跌原因:融资盘强平真的是祸首吗?

http://www.gelonghui.com/#/articleDetail/18499

作者:洪灝

“未来的伏笔是当下。” - 伏尔泰

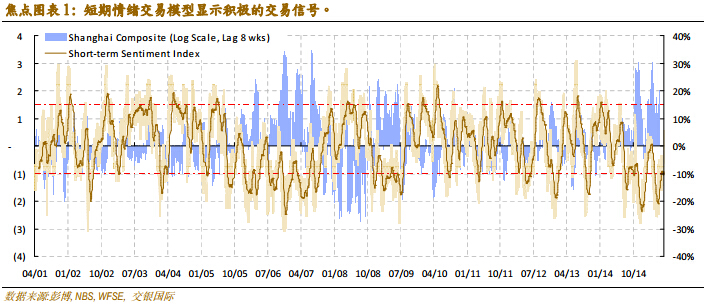

明天将是 6-25 钱荒的两周年纪念日,2013 年的此日,中国股市在经历了近 20%的两个星期的抛售潮后,最终在 1849 点探底回升。回 过头来看,2013 年 6 月 25 日是中国市场在过去 7 年来的最低点,也应该可以认为是本轮牛市的开始,尽管之后市场的升势有所反复。在这一天,我们的交易模型显示了上海和香港两地市场同步崩盘。当时由于市场 交易员现金严重短缺,使得短期市场利率飙升到有史以来的最高记录。同时也是在这一天,我们把交易观点从做空翻变为做多(20130610 “动荡的预示”和 20130625 “情绪宣泄淋漓,大盘反弹在即”)。在过去一周里猛烈的抛售潮以及昨天盘中大盘戏剧性的逆转在过去的二十年里都可以堪称是“史诗”级别。然而,尽管这些历 史性的事件对短期交易有显著的意义,我们仍然不能太确定它们对于市场交易更长期的展望。

在 2015 年 6 月 16 日,我们发表了题为《伟大的中国泡沫:800 多年历史的领悟》的报告。在

这个报告里,我们研究了800

多年的全球金融历史数据,并指出了泡沫标示的特点。极速的换手率和密集分布的极端回报率是一个泡沫在其晚期泡沫的重要标志,正如当下。由于小概率的极端回

报不断累积,得到更多的极端回报率的概率开始减小。就如每手都能摸到同花顺一样 -

久而久之则无以为继。同时市场系统变得非常不稳定。这种极端市场情况的发生往往领先于市场的顶部大约半年左右。然后泡沫的最终破灭则接踵而至。在过去一周

里,中国市场从峰值到低谷经历了一场约 20%的暴跌便是市场系统脆弱性有力的证明。

许多人认为融资盘强平是这轮暴跌的祸首。然

而,我们注意到,类似的历史波动在过去融资融券交易不存在的时候也曾有出现。也就是说,即便一些脆弱的融资盘可能已经在此轮暴跌中爆仓,市场的不稳定因素

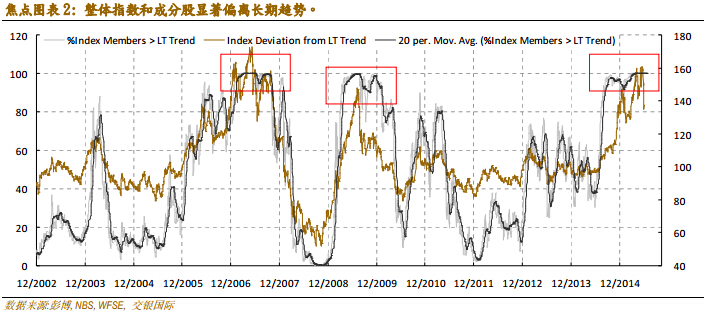

仍然存在。虽然我们的具有良好的历史记录的短期情绪交易模型已经发出了积极的交易信号(焦点图表

1),我们长期的配置模型继续显示出系统的不稳定性(焦点图表

2)。这个长期的模型发现整体市场指数以及指数成份股相对于其长期的趋势都出现了显著的偏离。在一般情况下,这样显著的偏离领先于市场峰值水平约六个月左

右。这个六个月的时间窗户和我们看到的极速换手率/收益率和市场峰值的时间关系基本一致(“伟大的中国泡沫:800

多年历史的领悟”20150616)。市场共识认为金融板块的估值倍数很低,因此这些板块应可以接力已经暴涨了的中小盘股并把市场进一步大幅推高。我们在

短期内并非不同意这个观点。然而,这些低估值大盘蓝筹股的复苏必然会消耗大量的市场流动性,并降低市场整体估值倍数。如果市场整体盈利增长无法弥补的估值倍数的下滑,那么市场指数在大盘股复苏的背景下仍然可以回落。 (交银国际)

兩融破1.2萬億 新一輪強平逼近

來源: http://www.yicai.com/news/2015/08/4677358.html兩融破1.2萬億 新一輪強平逼近

一財網 王娟娟 2015-08-26 10:56:00

滬指再次大跌7.63%,重回“2”時代的同時,兩市兩融余額破位1.2萬億,跌至1.16萬億,環比跌幅7.13%

滬深交易所最新披露的融資融券數據顯示,在周二(25日)滬指再次大跌7.63%,重回“2”時代的同時,兩市兩融余額破位1.2萬億,跌至1.16萬億,環比跌幅7.13%。且數據顯示,融資盤連續六日凈流出,當日流出852.98億元,環比前一日凈流入額增加71.3億元。對此,業內人士預測,根據券商兩融余額變化來看,券商兩融達到預警線的比例大幅增加,年內第二波強平逼近。

Wind數據顯示,8月25日,兩融余額再次出現大幅下跌,較前一交易日直降855.06億元。兩市的融資余額為1.16萬億,占A股流通市值的比例為3.50%。而滬市的兩融余額自周一首次失守8000億元,昨日再次下跌至7424.68億元。此外,當天融資買入581.37億元,占A股總成交額的9.12%,變動不大;而融資償還額為1434.35億元,較前一日環比增加5.21%;融券方面,周二當天融券余額27.32億元,較前一交易日減少5.44億元。

對比來看,兩融余額連續七日下降,目前已經回落至今年2月末的水平;而融資盤買入動能也持續欠缺,連續6日呈現凈流出的局面,本周前兩日流出最為集中,周一流出781.68億元,周二流出增長至852.98。

針對兩余額最新變化有業內分析師分析認為,兩融年內第二波強平正在逼近,而這在《第一財經日報》最新的采訪中,也得到券商兩融人士默認。

招商證券金融分析師紅錦屏分析稱,從券商兩融余額的變化來看,有兩波資金密集入市期,第一波在其中3500-4000點,在兩融余額從2.23萬億下降到1.4萬億左右的過程中,基本出清完成。另一波入市集中區則是在3000點左右,即近期的點位,入市金額約5000億左右,時間大約是2014年末至2015年初。

“據我們了解,昨天市場大幅下跌後,券商兩融達到預警線的比例大幅增加,以平安和中信證券為代表的融資余額最高的權重股也出現大幅下挫,25日收盤價已經雙雙跌到2014年11月末的價格,這正是上述的5000億兩融資金密集入市期。”洪錦屏認為,市場連續破位下跌,有可能重演7月強平和量化交易導致的直接跌停板賣出的局面。

“如果沒有托市資金,任由市場自發出清的話,可能兩融余額會下降至8000億左右。”她如是稱。

而對於目前A股大跌和兩融余額持續破位,一位剛剛離開券商兩融業務的人士也對記者稱,多米諾機制再次啟動,只有外力幹預才能止住。

更多精彩內容

關註第一財經網微信號

熔斷機制妨礙流動性 融資盤面臨強平危機

來源: http://www.yicai.com/news/2016/01/4736029.html熔斷機制妨礙流動性 融資盤面臨強平危機

一財網 張婧熠 林琴思 2016-01-07 19:33:00

周四市場大跌後,《第一財經日報》走訪的多家券商營業部情況顯示,維持擔保比例瀕臨警戒線的融資融券客戶出現明顯增多,市場人士認為融資盤再次面臨平倉風險

1月7日,在熔斷機制正式啟動的第四天,A股在開盤後半小時內連續觸發兩檔熔斷閾值,隨即提前收市。連續的市場暴跌已使得場內杠桿資金暴露被平倉的風險。

周四市場大跌後,《第一財經日報》走訪的多家券商營業部情況顯示,維持擔保比例瀕臨警戒線的融資融券客戶出現明顯增多。多位市場人士強調,市場恐慌情緒加劇,融資盤再次面臨平倉風險,在當前A股觸發熔斷後即停止交易的背景下,流動性受限還將加劇券商自身風險。

“最好是不要走到讓券商去強平的地步,那樣拋壓會激,尤其有了熔斷機制後大家會更慌,都知道買盤買不進來,所以會搶著跑。”一家券商營業部資深理財經理說。

融資客平倉風險再起

1月7日二次熔斷後,一家大型券商內部人士向《第一財經日報》透露,其所在券商在當天下午已召集各分支機構,就熔斷機制對融資類業務的影響召開了最新工作部署會議。

會議通知,由於熔斷機制在四天內發生兩次,對融資融券、股權質押、收益互換、分級基金杠桿份額等融資類業務有一定影響,因此將召集相關部門進行培訓,“務必做好融資類客戶的風險提示、風險防範和安撫工作。”

交易一線的券商營業部,兩融業務風險提升的苗頭更為明顯。

招商證券上海一家營業部相關工作人員稱,周四已向多位兩融客戶提示平倉風險,未來兩天面臨平倉風險的客戶可能還會逐步增多。申萬宏源某營業部現場內,一位客戶經理也表示,投資者目前仍對熔斷制度不熟悉,加之離岸人民幣貶值、減持禁令將解除等種種因素的作用,導致今日出現恐慌性拋盤,該營業部目前面臨平倉風險的兩融客戶也有增多,並已在加緊對客戶進行風險提示。

“在上午熔斷並收盤後,我們同事迅速的拉出兩融客戶情況來看。周一觸發熔斷時,我們營業部里維持擔保比例到1.5(即觸及150%警戒線)的用戶只有3個,現在已經有十多個了,並且新增的這類客戶中還有機構客戶。”上述券商營業部理財經理說。

該理財經理還表示,其所在營業部的兩融業務激進程度在該證券公司內處較低水平,尤其在去年“股災”後一直對客戶倉位控制等引導工作,目前風險較大的很多客戶,有一部分是去年九、十月份搶反彈時加杠桿進場的。

“兩融平倉的危機值得擔憂。很多融資盤在上一次熔斷後還在等機會,尤其這些投機性很強的人,越跌可能越不願止損撤離。但現在兩次熔斷後可以看到,一旦觸發後交易的時間非常短。比如周四首次熔斷後恢複交易時,可能連掛單、撤單的時間都來不及。如果手中的股票多,或者有的股票並沒有直接跌停,就更不好處理了。”該理財經理稱,當前熔斷機制並不利於市場流動性,若股指繼續下跌會加速兩融強平的蔓延,進而引發危機。

上述大型券商內部人士也表示,與去年“股災”時的兩融平倉危機相比,這次情況更為複雜,恐慌心理和拋壓聚集後,將會直接熔斷並停止交易,強平從理論上都強平不掉了,對券商來說風險更大,沒有特別好的補救措施。

兩融風險加劇

制度設計對市場流動性的影響,疊加內外環境中多方因素的影響,市場對於兩融業務風險的警惕正在逐步加強。

在1月7日上午銀河證券的電話會議中,銀河證券首席策略分析師孫建波就強調,開年以來股市暴跌引發的兩融爆倉風險已不容忽視。目前,場外配資清理基本結束,而場內融資余額仍然較高,股市連續暴跌容易引發此類資金的風險。

在熔斷機制啟動前,兩融交易在去年底已趨於平淡。Wind統計顯示,自2015年12月31日起,融資盤已連續4個交易日凈流出,截至1月7日,滬深兩市融資融券余額達1.13萬億元。“後續若市場持續下跌,兩融風險將逐步暴露。”孫建波強調。

此外,聯訊證券分析師郭佳楠還表示稱,2016年開年以來個人換匯額度重啟,1月8日限售股將迎來解禁高峰,均使得當前資金面承壓,在周一指數大跌並觸及熔斷後,當前投資者應謹防短期恐慌性拋盤引發的兩融余額快速回落,以及由此形成負反饋效應。

“策略上,規避近期將要面臨解禁的個股,尤其是漲幅超過50%、解禁市值占總市值比例超過30%、估值較高的個股可能出現較強的拋壓。”郭佳楠說。

更多精彩內容

請關註第一財經網、第一財經日報微信號

Next Page