- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

小肥羊新增店铺目标调低至40家

From

http://www.nbd.com.cn/newshtml/20090519/2009051903481831.html

在宏观经济增长放缓的情况下,不少上市公司也放缓了其扩张步伐,素有“中国火锅第一股”之称的小肥羊(00968,HK)也将其此前对于2009年的新增门店数目标调低了不少。

昨 天上午,小肥羊首席执行官卢文兵在小肥羊的年度股东大会后表示,受到宏观经济的影响,该公司2009年度新增店铺数目会由去年中期预计的60家减少20家 至40家。据了解,在去年小肥羊上市之前,该公司曾计划在2009年全年公司的新增门店数目为60家。

小肥羊的首席运营官杨耀强表示,该公司2009年的资本性开支仍将维持在1.8亿元人民币,这部分资本开支除了用在新增门店上,还将用在一些老店的翻新上。

另 外,对于小肥羊与百胜之间的合作,小肥羊首席财务官王代宗表示,由于双方交易仍未完成,所以双方未有谈及百胜是否会进一步增持,但也不排除未来有这个情 况。王岱宗称,若交易完成后,百胜将会委派两位代表进入小肥羊董事局,担任非执行董事,不过他们只会参与董事会的决策,而不会参与小肥羊的的平日运作。

创维谋转型 调低电视销售目标

http://epaper.nbd.com.cn/shtml/mrjjxw/20101119/2063369.shtml

创维集团最新公布的数据显示,该公司今年10月份及4~10月的电视销量分别同比减少31%及16%,销售总额同比下滑了12%。由此,创维将全年的电视销售目标由950万台下调至830万台,并预警 “上半财年净利润同比将显著减少”。

数据显示,创维国内市场10月份销量同比下跌23%,至43.2万台,其中平板电视机销量同比下跌13%,至42.66万台,但LED液晶电视机同比增加32.88%,为10.82万台。

跌幅最大的是海外市场。10月份销量大跌61%,仅6.5万台,其中平板电视机销量同比大跌74%,只有1.75万台。

此外,创维数码也决定调低截至2011年3月31日的财年销售目标,包括将在内地市场的平板电视机销售量目标由750万台调低至700万台,以及将海外市场上的所有电视机销售量目标由200万台调低至130万台。也就是说,本财年电视的销售目标共计下调120万台。

由于该集团电视销售的数量及毛利率下降,集团预计2010~2011上半年 (即截至2011年9月30日的6个月)股东应占溢利将同比显著减少。

有投行指出,创维最艰难的时期已经过去了。摩根士丹利的报告指出,现在至明年农历新年都属于国内电视销售的旺季,同时电视存货已基本清理完毕,因此国内市场无需太过担忧;在海外市场方面,美国市场是重点,相信感恩节及圣诞节会带动需求上升。

今年国内家电企业普遍遭遇“寒冬”,面对这种情况,创维却在不断做“加法”。

创维在今年成立了3家子公司,分别为创维电器、创维冰洗和创维LED照明,涉及移动电视、电子书、节能冰洗、商用显示和LED照明及上游芯片。创维曾表示,这些子公司将是集团未来的利润增长点。

除关联产业外,创维还进入了房地产业。今年8月底,位于深圳市高新南区的创维半导体设计中心正式奠基。这栋24层的建筑,首期投资9亿元,除部分自用外,其余部分将出租。

中國擬大幅調低保障房建設目標

http://china.caixin.com/2012-07-24/100414332.html【財新網】(記者 張豔玲)在中央政府強力推動下,從2011年起,保障房建設成為地方政府的硬性任務。不過,財新記者獲悉,這種「中央下達指標,地方完成任務」的模式引發中央與地方的新一輪博弈。

按照原來的方案,中央政府規定從2011年起,用五年時間建設保障性安居工程3600萬套。其中,2011年建設任務是1000萬套,2012 年1000萬套,之後三年還要再建1600萬套。為了保障建設計劃的落實,中央政府為各省分配了建設指標,並定期公佈建設進度予以督促。

事實上,囿於地方政府財政壓力、保障房分配監督方面的困難等現實問題,上述指標又有所下調。2011年12月22日,在全國住房保障工作會上, 住建部明確2012年全年保障性安居工程開工總量下調至700萬套。而據財新記者瞭解,住房和城鄉建設部(下稱住建部)在今年5月底作出了進一步改變上述 硬性分配指標建設方式的嘗試。當時住建部發佈一份通知,要求各地根據「資金、需求」等實際情況,自行擬定並上報2013年—2015年保障房建設計劃。在 6月底,各省已將計劃數據上報住建部。不過,據財新記者瞭解,各地上報的計劃數量遠低於中央政府的預期。

一位地方住房建設系統的人士告訴財新記者,「2012年建設目標已下調至700萬套,這次調整則意味著未來三年,中央政府將不再給地方分配建設 指標。原計劃3600萬套的建設目標將不再被提及,保障房建設任務將由地方自主決定」。據這位人士分析,之所以調整指標建設模式,是中央和地方博弈的結 果。這種從上到下的指標分配,也為地方保障房建設、分配帶來困擾。

保障房指標分配模式和既定建設指標是否會進行調整?一位接近住建部的人士向財新記者透露,中央原本有意調整指標分配方式,但由於地方上報的「數 量太少、積極性太差」,所以決策層仍考慮在現有地方上報數量基礎上,給部分省份增加建設任務。原計劃3600萬套的建設總量是否調整,尚未有定論。

事實上,對「3600萬套」是否合理的質疑早已出現。在2011年10月27日,在人民大會堂舉辦的十一屆全國人大常委會第二十三次會議中「國 務院關於城鎮保障性住房建設和管理工作情況進行專題詢問」新聞發佈會上,嚴以新委員質疑「3600萬套保障性住房建設依據不是十分充分」,並指出「各地需 求差異大,地方財政不堪重負」。住建部部長姜偉新也在會上明確表態稱,將根據地方建設情況進行中期評估,並據此實事求是地確定「3600萬套原定的規劃數 是不是要進行調整」。■

阿里巴巴或將調低IPO估值 避免Facebook式暴跌

來源: http://wallstreetcn.com/node/100163阿里巴巴IPO的時候可能會將估值調低,較分析師預期值降低22%,主要是為了防止重蹈Facebook上市後股價暴跌的覆轍。 據彭博新聞社對5名分析師的調查顯示,阿里巴巴可能將IPO估值定為1540億美元(約合人民幣9481億元),他們認為IPO後阿里巴巴市值將達到1980億美元。 阿里巴巴IPO可能成為美國歷史上最大規模的一次IPO,對那些希望分享中國經濟快速增長和巨大電子商務潛力的投資者有很大吸引力。 市場研究公司RHB Research Institute分析師表示,阿里巴巴估值由約1年前的625億美元增長了近2倍,低價上市旨在防止重蹈Facebook 2012年上市後股價大跌的覆轍。“阿里巴巴融資金額如此高,為了得到市場支持,在IPO時向投資者讓利是很自然的。阿里巴巴有很大潛力,但投資者希望看到數個季度的業績,以及公司的戰略定位。” 該分析師還表示,阿里巴巴估值可能高達2000億美元,但可能以1500億美元的估值確定IPO發行價。 阿里巴巴公司對此未予置評。 Facebook 2012年IPO時發行價為38美元(約合人民幣234元),融資160億美元。IPO時Facebook市值為1040億美元,由於投資者擔心其增速放緩及其移動策略,市值曾暴跌一半。後來Facebook股價出現了反彈。 知情人士透露,阿里巴巴將在IPO中出售12%的股票,這意味著即使低價IPO,阿里巴巴融資金額也將達到180億美元,如果以較高估值IPO,融資金額將超過220億美元。 投資公司Piper Jaffray分析師Gene Munster對阿里巴巴的估值更高,為2210億美元。 今年第一季度,阿里巴巴利潤增長32%至人民幣55.4億元。

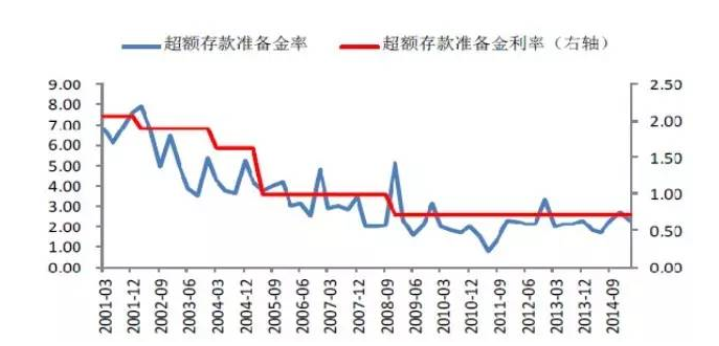

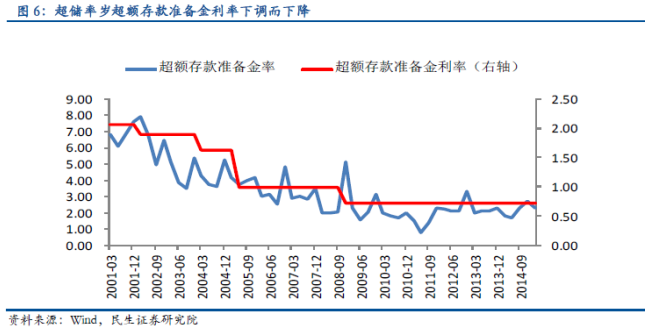

风尘已久的超额准备金利率,调低可期?

http://www.gelonghui.com/#/articleDetail/18643

作者:李奇霖

一、超额准备金利率:利率走廊的下轨

欧

央行、美联储、英格兰银行、日本、澳大利亚等中央银行普遍采用了利率走廊调控货币市场利率,通过设置利率走廊,引导货币市场利率趋于目标利率。在实践中,

商业银行能将超额储备以存款便利利率存入中央银行和以贷款便利利率从中央银行借出资金,便不会以低于存款便利的水平拆出资金或以高于贷款便利的水平在市场

上借入资金,贷款便利和存款便利实际上构成了短端利率的上下限。利率走廊保证了市场利率在央行设定的区间波动,央行同时通过设定目标利率和公开市场操作引

导市场利率趋于目标利率。

我国的超额存款准备金利率相当于存款便利利率,是货币市场的利率下限。现实中,超额存款准备金利率作为一种货币

政策工具的意义在于:1)通过下调该利率,央行可以弱化银行将资金以超额准备金存放央行的动机,增强银行超额储备管理能力,刺激信贷投放;2)作为短端利

率下限,当流动性宽松、短端利率触及利率下限时,央行可以通过调低该利率引导货币市场利率下行;3)通过降低该利率,提高银行对货币政策的敏感度。

二、以史为鉴:那些年中国下调超额准备金利率的曾经

2005

年的中国经济延续了高增长的势头,但经济高度依赖投资和出口,产能过剩、消费需求不足导致信用需求疲弱,部分产能过剩行业面临银行惜贷。贷款同比增速在

13%的低位,而这一数字在2003和2004年分别是20.8%和16.7%。信贷收缩导致存款准备金消耗减少,资金面呈现流动性宽松,隔夜利率触及

1.62%的下限。3月份,央行下调超额存款准备金利率至0.99%,隔夜利率迅速下行贴近0.99%的新下限。2006年上半年,随着房价持续攀升,房

地产投资带动宽信用,信贷扩张消耗超额准备金,短期利率中枢不断上升。

2008年上半年,为抑制过热的经济和物价,央行4次上调准备金

率;下半年,国际金融危机爆发,实体信贷需求急剧萎缩。央行货币政策迅速转向,进入降准、降息周期,信贷需求不足叠加货币宽松,隔夜利率迅速跌至

0.99%利率下限。央行在11月份大幅降息的同时将超额存款准备金利率下调至0.72%,之后持续的衰退性宽松使2009年上半年隔夜利率一直贴近利率

下限。2009年上半年,4万亿投资计划带动“宽信用”,短期资金利率开始回升。

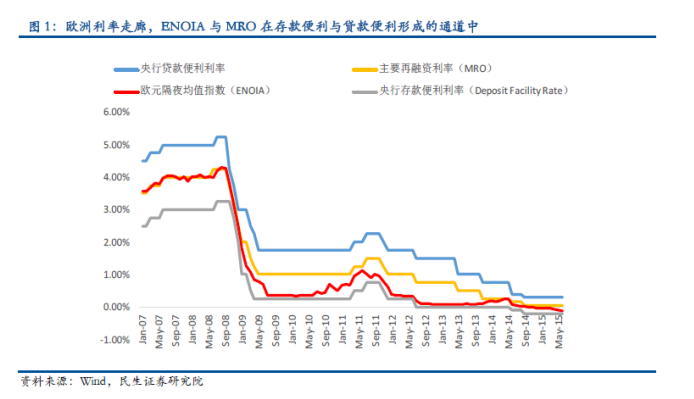

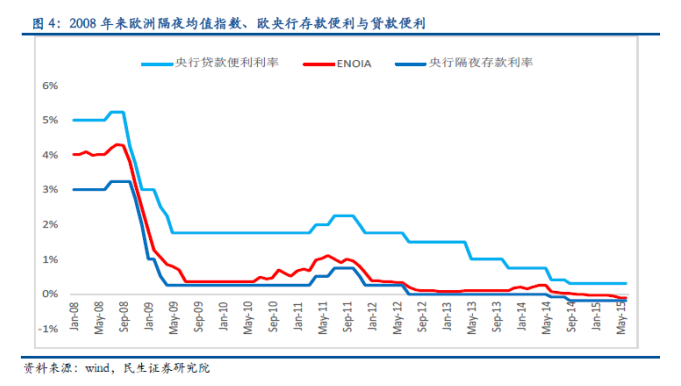

三、国际经验:银行给央行贴钱,欧洲的负超额准备金利率

金

融危机之后,欧洲经济复苏乏力,原因包括:产业结构单一,对外围经济依赖严重;人口老龄化拖累财政,企业竞争力不足;再加上欧洲一体化未完成,财政无法统

一。实体经济回报率不断下降和对经济的悲观预期促使企业缩业裁员,投融资需求急剧萎缩;债务重压迫使政府与企业将资金用于偿还债务,而非投资于工厂、设备

与基础设施;居民对资金的支配上以偿还抵押贷款为主,消费需求减少。同时,银行风险偏好降低,不敢将资产配置集中于高利率、高风险项目,纷纷购买安全资产

或者偿还债务,导致信贷紧缩,银行惜贷最直接的体现便是LTRO 到期后极少续作。

欧央行为刺激宽信用,通过多种工具

(LTRO,MRO,OMT)为银行注入长期流动性,但很多银行将获得的低息贷款用来购买国债或存放于欧央行,资金并未通过信贷的方式流向私人部门。流动

性宽松下,欧元隔夜均值指数仅高于隔夜存款利率(利率下限)几个基点。为了减少欧洲银行将大量超额准备金存放在欧央行,2011年以来欧央行不断下调银行

隔夜存款利率,2012年6月将该利率从0.75%下调为0,2014年9月进一步下调为-0.2%,该举措成功促使超额存款准备金率不断降低。然而,受

制于单一经济结构与高额债务拖累,整个欧元区投资乏力,虽然短端利率已接近0,但“宽信用”仍未产生。

四、为什么超额准备金利率下调的时机已经具备?

当

前宏观经济环境与欧央行和过去中国央行下调超额准备金利率有相似的背景:实体经济融资意愿不强,银行风险偏好回落,超储消耗减少叠加货币宽松下流动性堆

积,短端利率下行至超额准备金利率下限,央行通过下调超额准备金利率倒逼宽信用。以史为鉴,当下我国实体经济增长乏力,信贷需求微弱,银行惜贷,资金面呈

现衰退性宽松,而且和西方主要国家相比,我国的超额准备金利率为0.72%,仍有较大的下调空间,我们认为中央银行存在下调超额准备金利率的可能性。

在

货币创造的过程中,信贷派生存款,同时超额准备金转换成法定准备金,货币创造的过程也是超额准备金消耗的过程。如果实体经济对信贷需求旺盛,银行风险偏好

上升,超额准备金被大量消耗,资金利率则面临上行压力。当实体经济资本回报较低时,信贷需求疲弱,银行风险偏好下降,超额准备金消耗大大减少,叠加中央银

行通过货币宽松降低实体经济融资成本,货币市场呈现衰退式宽松。流动性过剩下资金利率触及利率下限,银行会选择将资金存放在中央银行,中央银行则有动机下

调超额准备金利率倒逼“宽信用”。

今年以来,外需不足和人民币升值背景下出口增速转负;房地产销售回暖以去库存为主,并未带动投资回升,

事实上,人口拐点到来预示着房地产的投资周期已经结束;在43号文约束下,地方政府借贷进行基建投资的能力大大减弱,作为信贷引擎的房地产和基建都不再给

力,实体经济信贷需求疲弱。同时,由于银行业不良贷款有所上升以及对经济预期悲观,银行风险偏好降低,信贷需求与供给收缩减少了超额准备金的消耗,资金面

非常宽松,超储率处于历史高位。

一

般来讲,商业银行信用投放意愿恢复是下一轮经济总需求扩张的前提,具体表现为社融底领先于经济底,而银行信用扩张恢复的前提条件之一是短端利率保持稳定低

位。银行是经营期限错配的行业,在投放长端信用的时候最需考虑的是未来流动性是否能持续宽松,未来资产负债期限错配的结构会增加银行对短期流动性拆借的需

求。如果货币市场利率偏高或者预期不稳定,就会影响银行对实体信用投放的意愿和能力。而且,随着银行负债多元化以及利率市场化的推进,短端利率对长端利率

的影响越来越大。

当经济有下行压力,成功的货币政策会引导短端资金利率下行并给予金融机构稳定的资金面预期,恢复金融机构为实体信用派生

的意愿。当前,传统动力下行+基建托底+经济新增长点青黄不接并存,在经济企稳回升之前(可能因传统动力反弹或新增长点崛起),宽货币仍将继续。央行货币

政策当下的着力点是保持稳定低位的利率市场环境,为稳增长、调结构创造稳定的利率环境。

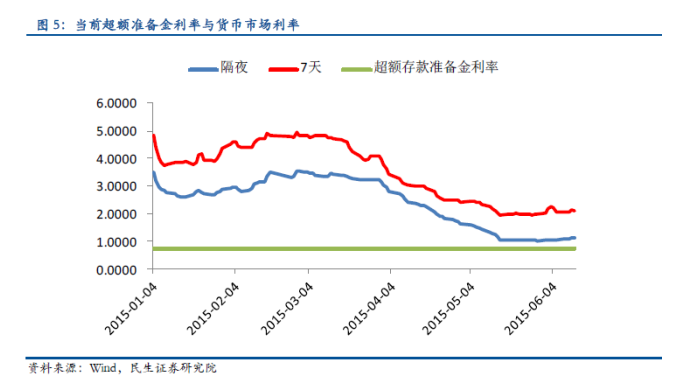

此前,隔夜利率在1%左右,近期因半年末考核、打

新扰动与MLF到期使得资金利率有所上行,但在当前宏观经济环境下,隔夜在1%甚至以下贴近0.72%的超额存款准备金利率不会是一个短期现象,央行有动

机通过降低超额存款准备金利率:1)刺激商业银行发放信贷而不是把钱存在中央银行2)降低短端利率,进一步降低银行负债成本,提升银行放贷积极性3)通过

灵活使用超额准备金利率,逐步构建短期利率走廊,逐步建立有效的基准利率体系。

正如前文所述,成功的货币政策通过引导短端资金利率下行并

给予金融机构稳定的资金面预期,恢复金融机构为实体信用派生的意愿。但最终信用派生的形成还需新的加杠杆主体出现确认,最终刺激宽信用产生的是传统力量的

反扑还是新增长点的崛起,目前还尚需等待。在此之前,货币宽松不会停止。(民生证券)

格隆汇声明: 本文为格隆汇转载文章,不代表格隆汇观点。格隆汇作为免费、开放、共享的16亿中国人海外投资研究交流平台,并未持有任何公司股票。

大公國際董事長關鍵中:大公暫不會調低英國主權信用評級

受到脫歐公投的影響,近日多家國際、國內評級機構先後調低英國主權信用評級。7月19日大公國際資信評估有限公司董事長關鍵中在世界信用評級集團國際顧問理事會的媒體見面會上表示,脫歐公投目前並沒有影響英國中央政府償債能力,因此大公國際暫時不會調整對英國的主權信用評級。

受到脫歐公投的影響,此前已經有多家國際和國內的評級機構先後調低了英國的主權信用評級。

6月27日,國際信用評級機構標準普爾將英國主權信用評級由最高級“AAA”連降兩檔至“AA”,將評級展望降為“負面”,並警告未來還可能進一步降級。

惠譽同日也將英國評級從“AA+”降至“AA”,評級展望為“負面”,並將英國2017年和2018年經濟增長預期均從2%大幅下調至0.9%。

6月30日,中國國內的信用評級機構聯合信用評級有限公司決定將英國的信用評級展望從穩定下調至負面。

關鍵中表示,大公國際對中央政府的信用級別的調整,還是看該國中央政府的財政收入狀況對它的債務負擔的支撐能力。如果一國的債務負擔和其財政收入的偏離度過大,大公將會做出一個風險預警。不過目前來看,英國脫歐公投對該國中央政府償還債務能力的影響暫時沒有顯現。

大公認為,英國短期經濟增速雖因此有所放緩,但競爭優勢和政策獨立性可鞏固其長期主權信用。不過,大公也警示,英國脫歐可能引發的系統性風險將加劇歐盟和全球信用風險複雜性。從全球視角來看,作為重要的國際金融中心,英國公投脫歐引發的高度不確定性將加劇全球股票、金融、外匯、大宗商品市場的波動性,拖慢美、歐、日等發達國家和地區貨幣政策正常化進程,加劇全球信用風險演化的複雜性。

關鍵中在記者會上對第一財經記者表示,目前很多投資人,包括中國在內的投資人,他們在對其他國家投資和擔保信貸的過程中,往往會判斷這個國家的風險,並主要是通過國家的主權信用評級來判斷風險,這其實是不完整的,不足以作為判斷在這個國家所投資的項目或者是具體的債務人的風險。

世界信用評級集團國際顧問理事會主席、法國前總理多米尼克·德維爾潘在記者見面會上表示,世界經濟發展和過去有了很大不同,經濟體越來越呈現出多樣化的趨勢,這就是意味著世界需要雙級信用評價標準,一個是國際評價標準,一個是當地和本土的評價標準,這能幫助我們更好地以多樣化視角評估世界經濟發展。但遺憾的是,現行的信用評級體系標準並沒有我們所需要的多樣性。

據了解,7月19日上午,世界信用評級集團向全社會發出了“將信用評級納入世界經濟治理體系的倡議”。德維爾潘在記者見面會上表示,兩個月後,第11屆20國集團峰會將首次在中國杭州舉辦,屆時將為討論該問題提供良好契機。

人民幣中間價調低191點 創三周以來最大調降幅度

人民幣兌美元中間價報6.6860元,上周五中間價報6.6669。調降幅度0.29%,為近三周以來最大調降幅度。

北京時間9點15分,中國人民銀行授權中國外匯交易中心公布,2016年7月25日銀行間外匯市場人民幣匯率中間價為:1美元對人民幣6.6860元,1歐元對人民幣7.3273元,100日元對人民幣6.2854元,1港元對人民幣0.86193元,1英鎊對人民幣8.7795元,1澳大利亞元對人民幣4.9944元,1新西蘭元對人民幣4.6791元,1新加坡元對人民幣4.9140元,1瑞士法郎對人民幣6.7651元,1加拿大元對人民幣5.0896元,人民幣1元對0.60606林吉特,人民幣1元對9.6997俄羅斯盧布,人民幣1元對2.1419南非蘭特,人民幣1元對169.98韓元。

調低目標價跟增持並不矛盾-香港經濟日報20121105 王雅媛

1 : GS(14)@2012-11-11 10:38:31http://blog.163.com/wang_ya_yuan ... 141201210703935887/

上星期I.T(999)公佈截至8月底止六個月業績,股東應佔溢利1.2億元,按年下跌21.45%,每股基本盈利0.098元,不派中期息,而去年同期派2.5仙。如果單看營業額增長,表現仍是不錯的,同比增加了23.3%至29.65億元。再拆分香港及國內市場,前者收入升17%,而後者則升44.1%。不過如果是看稅息折舊及攤銷前利潤,即是EBITDA,國內同比是跌得很厲害,大幅減少了54%。導致這個現象的有幾個原因,一是國內新開了店舖,總開支大了,但那些店舖的銷售卻未上軌道。二是國內工資上漲幅度遠比香港的大。

根據公司中期報表數據,公司於2012年8月31日的總店舖數目為213間,而半年前則為217間,雖然數量是少了4間,但是總銷售面積則增加2.0%。這代表公司關了一定數量小面積的店,而新開的數量雖比關的少,但是其面積卻大很多。因此,有機會是因為新開的大面積店舖銷售未上軌道,再加上新鋪租金高昂,大幅拖低了國內的EBITDA。

以集團一貫上下半年盈利的1對2比例,2013年公司每股盈利應該在0.3港元附近。以上星期五的收市價3.33元來計算,市盈率在10倍左右,不可以說便宜。業績出後,先有不同的投行出報告,大部份的舉動都是類似的,調低目標價,不過仍然叫投資者買入。看上去矛盾,其實不是,因為這是從不同的投資時期去下判斷。調低目標價是因為公司短期內業務未見好轉,盈利仍有機會受壓,故此股價還有機會再下跌來反映現況。而叫投資者買入是因為分析員認為公司在行業定位中有其領導優勢,長線去看,一旦零售氣氛好轉,在其盈利大幅反彈的情況下,現股價估值是不高的。

有朋友亦擔心I.T會不會像當年思捷(330)一樣,其品牌突然失去價值,大家不再光顧。筆者認為發生的機會比較小。首先,IT跟思捷是採用不同的品牌策略。IT店舖既出售自己的品牌,亦出售其它國際品牌,而這些不同的國際品牌是由公司顧用的買家在全世界蒐羅回來,他們只需跟著潮流走就可以了,脫鉤的機會不太大,而這種就是連卡佛的生意模式。相反,思捷一直是以打造自我品牌的策略去吸引消費者,之前的品牌定位一直是中端及時尚。但問題是H&M及Zara的出現卻改變了一般消費者對於時尚服裝的看法,時尚一下子變了快消品。思捷的衣服質料是比H&M及Zara的好,但是服裝造型的改變卻跟不上潮流,而價錢亦不比H&M及Zara便宜,一旦定位開始不清晰,短時間內就失去了消費者的支持。

在I.T多品牌及鎖定年輕人的行業定位中,暫時不見得有大如H&M及Zara的國際競爭對手出現,故此I.T在香港的地位仍然是很穩固的。對於長線投資者來說,以10倍市盈率去買一間此刻正在經歷行業低潮,而又有香港業務提供穩定現金流的公司,可以說算是合理的價格。不過對於短線及中線的投資者來說,卻不見得特別吸引。

王雅媛為持牌人士,並沒有持有以上股票

港銀調低人幣存息

1 : GS(14)@2015-04-28 12:53:27http://www.mpfinance.com/htm/finance/20150428/news/ec_ech1.htm

【明報專訊】路透社和MNI通訊社昨日分別援引消息報道,中國將很快宣布新一輪量化寬鬆政策(QE),央行正考慮直接購買地方債,或購買銀行資產再鼓勵銀行買入地方債。但不同於2008年的4萬億方案,此輪乃定向放水,將針對資產薄弱環節進行,避免水漫金山。昨日,港滬兩地的隔夜人民幣同業拆息急跌,上海一年期掉期利率跌至3年來最低水平。多家香港銀行齊齊砍人幣存款息率。市場分析,央行推QE是兩岸人幣息率下挫的幕後主因。

中銀1年期息減至2.9厘

昨日,隔夜上海同業拆息急跌0.045厘至1.8厘,降至去年3月以來最低水平。當地一年期掉期利率急降0.1厘,至2.53厘,達至2012年7月以來最低水平。聯動之下,本港銀行的隔夜人民幣同業拆息急降1.07厘,從3.35厘驟降至2.27厘。

同業拆息急降,帶動市場上人民幣存款息率下挫。本港多家銀行齊齊削減人幣息率,中銀香港將1年期人幣息率由3.5厘減至2.9厘,屬滬港通開通以來首次跌穿3厘;渣打香港一年期息率亦減0.2厘至3.2厘;星展(香港)3個月及6個月息率減0.2厘至3.7厘;華僑永亨120日存款息率由4.18厘減至3.8厘。永隆銀行助理總經理黃睿估計,內地將持續減息,未來中港兩地會維持低息環境。他又稱,內地息率下調,今年內地企業減少來港貸款。該行首季整體貸款增長約為3%至5%,人民幣貸款增長約15%,增速均低於去年同期。

交銀:QE助解決地方債

交銀國際董事總經理洪灝指出,人幣利率下調主要是由於央行推QE。此輪QE重點是解決地方債問題,一是央行直接購買地方債,二是質押地方債,向銀行貸款。由於降息降準作用有限,央行必須推行QE以撬動信用投放、拉低融資成本。雖然是定向QE,但也會推高資產價格,並推動股市上漲。

另外,江蘇、安徽等省原定本月發行地方債券,均出現延遲。主因是低利率,低流動性的地方政府債難獲投資者青睞。市場人士分析,正是地方發債的困難,導致央行必須另闢蹊徑,推出QE。

明報記者 顧冷冰、廖毅然

大埔地估值調低兩成

1 : GS(14)@2016-02-04 17:22:01【業界看淡】昨日市區地以新界區價錢批出,令業界更看淡明日截標的大埔地皮估值。受官司困擾的大埔荔枝山山塘路地皮,由早前預計每呎樓面地價4,000元調低800元或20%至3,200元,地價總值減至約37億元。

地價料降至37億

事實上,地皮早前被教院學生入稟尋求司法覆核,政府日前亦再發出補充資料提醒潛在買家,表明不承擔任何因法律程序所招致的任何損失,且如要延長土地發展完成期限,則要被徵收補價。中原地產測量師張競達表示,早前有元朗地皮流標,同時,地皮剪裁亦有一定困難,料發展商對入標態度會傾向保守,估值由早前預計每呎樓面地價4,000元調低800元或20%至3,200元,地價約36.89億元。另美聯測量師行董事林子彬表示,項目受司法覆核影響,投資風險較高,而且受到近日市況轉差影響,地皮估值較去年9月底估計調低約半成至約43.8億元。最新估計每呎樓面地價約3,800元。資料顯示,地皮面積約40.57萬方呎,最高可建樓面約115.28萬方呎,料提供近1,800伙。

來源: http://hk.apple.nextmedia.com/financeestate/art/20160204/19478467

Next Page