華爾街見聞曾經報導,zerohedge基於華爾街日報、路透等媒體信息,推測高盛通過結構化期權交易做多日元巨虧超過10億美元。面對市場質疑,高盛週四闢謠稱,三季度中「我們的貨幣業務並沒有遭到損失」。

對此,FT專欄作者Tracy Alloway 提出新的證據,認為事情既不像人們最初猜測那樣「巨虧10億美元」,又不是高盛描述的那樣「沒有遭到損失」。以下是Alloway的分析:

高盛真的在貨幣交易中損失了13億美元嗎?

這個問題看起來可能很簡單,但在金融領域,事情往往沒這麼容易。

對高盛的質疑緣起於兩則新聞:

根據華爾街日報,「之前未披露的交易損失與美元和日元的複雜期權交易有關。」路透的報導則稱,SEC和美聯儲的數據顯示存在13億美元的損失,並指出高盛「在新興市場的倉位」因為錯誤預估了美聯儲9月的會議決議而「全軍覆沒」。

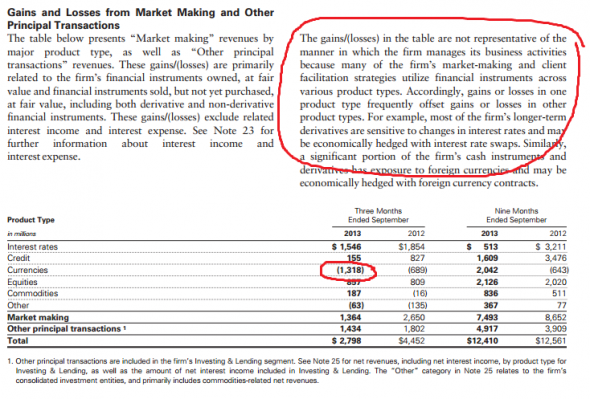

這兩種說法都有些奇怪,因為高盛兩週前向SEC提交的10-Q文件是這樣顯示的(見下圖):

高盛在貨幣交易損失13億的同時,還在上面附了一大段聲明。

這段聲明在週四闢謠時幾乎原封不動的又出現在闢謠的簡報中。下面這段話就來自週四的簡報:

「高盛三季度貨幣交易沒有遭受損失。正如我們三季度的10-Q文件顯示,第14頁的收入損失表格並不能展示高盛是如何進行交易操作的,因為公司在交易中會採用多種產品類型和各種金融工具。具體而言,一個產品品種的收益和損失通常會和另一個產品品種相抵消。比如,公司的一個重要現金工具和衍生品敞口可能會通過一個外匯合約來進行對沖。」

讀到這裡,人們可能會對SEC文件「不能展示高盛是如何進行交易操作的」這種說法不以為然。這就有點像某銀行CEO說,如果不計入在次貸CDO上一次性損失5000億美元因素,公司的利潤增長了5%。

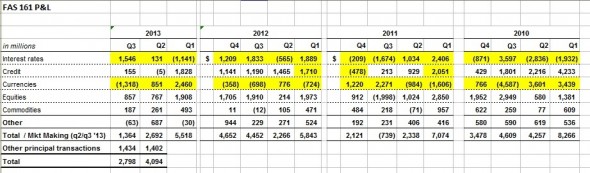

但親愛的讀者,不要著急,我們先來看一下FAS 161文件。FAS 161是由財務會計準則委員會(FASB)在2008年3月提出的新會計準則,該準則要求金融機構披露衍生品和對沖產品的額外信息。

以下就是高盛近幾年來的FAS 161報告中的數據:

上圖中貨幣和利率部分已用黃色底紋標記。正如你所看到的,它們的方嚮往往是相反的。打過來自利率的利潤上升時,來自貨幣交易的利潤就會下降,反之亦然。這就是高盛提到的「此消彼長的關係」。

高盛會綜合考慮交易業務的整體利潤。如果交易員的你在利率互換的同時還做了貨幣對沖,而最後最後綜合下來虧了錢,那麼你會讓布蘭克費恩很難過。

而根據會計準則,銀行必須將利潤分產品上報。

最後的結果確實有點差強人意(CFO Harvey Schwartz也說,三季度高盛的貨幣業務表現不佳),但也絕不像媒體報導的那樣「損失13億美元」。

需要提醒的是,所謂的財報和會計準則,所有的數字結果也都是基於某些假設才能成立。