- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

一棵千年老樹 「逼退」30億預售案

| ||||||

建商到手的開發利益,和民眾主張的公共利益,一旦出現衝突的話,有可能雙贏收場嗎? 答案是肯定的! 九月六日,建商興益發建設,主動通知購買該公司在台中市的預售建案「新文華」,三百一十名客戶將全額退訂。原因是擔心位在台灣大道與梅川東路口的工地,開挖後恐衝擊當地生態,斷送臨近工地的千年茄苳老樹生機。建商此舉,等同宣告近三十億元總銷的大案撤場,創下國內地產界首宗因為保護老樹,預售案喊停的案例。 建商讓步,也讓由當地居民發起的護樹公民團體所提出的停建訴求,得到正面回應,不但保住這棵國內平地樹齡最老、逾一千零二十歲的「神木級」珍稀茄苳老樹,更成為國內近期公民運動,歡喜收場的特例。 回顧從今年三月初起,一百八十天的護樹運動,最後能雙贏落幕,關鍵在於,公民團體柔性抗爭的策略奏效;以及背後建商大老願意出面協調,搭起建商與市府的互信橋樑。 不想成為文林苑第二公民採「柔中帶硬」策略 「一開始,我們就不想成為文林苑、大埔案第二,」護樹運動發起人之一的台中市西區後龍里里長郭耀泉主張。 郭耀泉說,今年農曆年後,他發現鄰近老樹廢棄多時的工地圍起新圍籬,獲悉將蓋起二十八層的大樓後,便立刻行文給市政府,雖然市府方面很快就舉行協調會,但因過去並沒有以保護老樹為由,要求建商停建的先例,所以遲遲無法做出決策,陳情案一度石沉大海,「一個小里長,如何對抗大建商?」他自問。 但他更深知,歷來的公民運動結果顯示,抗爭越激烈,只是給對方(建商)更多籌碼,加上後龍里是老社區,於心亦不忍動員阿公阿嬤上街頭。於是,在和地方文史工作者黃慶聲,以及從市政府文宣手冊得知台中市有一棵千年老樹而出面管閒事,還以社運菜鳥擔任「台中市千年茄苳神木守護聯盟」召集人的徐坤賜醫師一家人商議後,決定以「不出惡言,柔性出擊;不和建商接觸,避免遭分化」,做為護樹運動的最高指導原則。 原本擔任國小教員,退休後才又進修雲科大文化資產維護研究所的黃慶聲,是護樹聯盟中運動經驗較豐富的成員。「先凝聚情感認同,再依理要求市政府出面,最後才祭出文資法,是護樹聯盟的三大步驟,」他認為,採取社區總體營造的運動路線,不走悲情式的激烈抗爭手段,是這次護樹運動的特色,好處是不讓訴求失焦,但也可能給建商軟土深掘的機會。 因此,柔中帶硬的做法是,六月初,聯盟找來生態保育界大老陳玉峰教授,進行茄苳老樹生長的學術調查;八月中旬,聯盟方面更進一步依《文化資產保存法》第三十七條,向市政府申請「疑似遺址」的暫時古蹟保護。 八月底,中研院歷史語言研究所研究員劉益昌為此南下會勘,當天,聯盟不但調出一九○四年日據時代的「台灣堡圖」,並請來年逾八旬的地方耆老,證明該工地確為老樹賴以生存的水圳之地,物證、人證俱全為老樹請命。黃慶聲指出,建商迫於一旦「疑似遺址」申請案成立,緊接著的是極繁複的考古程序,興建時程勢必延宕,對預售戶將面臨違約的處境,只好撤案宣布退訂。 不怕承擔背後的代價官商各提解方,快速成局 事實上,讓建商願意踩煞車,放棄近十億元的開發案豐厚獲利,鮮為人知的幕後,還有當時擔任台中建築公會理事長,在中部建商圈有「俠女」封號的龍寶建設董事長張麗莉,出面扮演的關鍵角色。 張麗莉證實,市府核發建照給建商在先,建商依法雖可立即動工,但市民發起的護樹運動,卻讓建商和市府面臨騎虎難下的窘境,雙方一度僵持不下,護樹團體成員最後找上她,「我七月底和鄭欽天(興富發董事長,興益發為興富發管理的建設公司)見面,分析停建的利弊得失給他聽,也答應努力爭取補償條件,鄭於是同意停建,我便一通電話打給胡市長,」「胡市長允諾,將提供容積移轉的方式,彌補建商的損失。」 張麗莉表示,興益發只憑胡市長一句話,在還沒得到市政府具體的補償方案前,便基於互信基礎展現善意,自行停損出場,「社會大眾應給予其該有的掌聲。」至於市政府方面,提出容積移轉的變通做法,則須背負圖利建商的行政風險,亦展現其願意承擔的態度。 東海大學建築系助理教授蘇睿弼也同意,有別文林苑、大埔案等,兩敗俱傷的公民運動,台中市政府以行政措施靈活介入,讓守護茄苳老樹運動,付出最低社會成本,卻得到各方都能接受的雙贏結果,可說「為公民運動立下新典範!」 守護千歲茄苳老樹的公民運動,印證抗爭可以柔性,互信才能成事,或許正是這棵老樹要帶給眾生的智慧。 【延伸閱讀】柔中帶硬,社運菜鳥打勝仗——台中茄苳老樹護樹大事紀 2╱8建商興益發取得「新文華」28層住宅大樓建照 3╱1當地里長憂心基地開挖衝擊千年老樹生存,行文陳情市政府呼籲停建 3╱18當地居民召開記者會,逼市政府表態 5╱21都發局現地開挖,證實工地下方有多數老樹樹根與湧泉現象 5╱23「台中市千年茄苳神木守護聯盟」成立,召集人為社運菜鳥徐坤賜醫師 6╱3生態學者陳玉峰教授會勘,進行學術調查 6╱9護樹聯盟舉辦祈福遶境活動,超過800人連署為老樹請命 8╱29中研院研究員劉益昌南下,會勘「疑似遺址」證據 9╱6興益發通知預售訂戶310人,全額退還訂金,本案停建 資料來源:茄苳神木守護聯盟 | ||||||

老樹新花之明日特種藥巨頭——Mallinckrodt製藥研報(下) 瘋投哥

來源: http://xueqiu.com/1456239271/33986336作者:@瘋投哥 Suisui (@SUISUI胖胖媽 )

瘋投美股研究工作室出品

接上篇:http://xueqiu.com/1456239271/33986117

公司經營及發展戰略

前面說過,公司主營兩大業務:全局醫療影像(Global Medical Imaging)和特種藥(Specialty Pharmaceuticals)。全局醫療影像業務由於面臨激烈競爭、利潤下滑、增長停滯,公司對這塊業務的口徑是:“Our focus in both Nuclear Imaging and ContrastMedia and Delivery Systems remains on seeking efficiencies and managing thesegment for cash flow, while we continue to evaluate strategic alternatives forthe businesses”。這句話的意思就是說,對於這塊業務,公司目前是盡量優化增效,賺點現金流,同時睜大眼睛找買家甩掉這個包袱。而特種藥這塊利潤高、增長快,是公司以後致力發展的方向,其首要戰略發展目標是:“delivering top-level shareholder returns—is tofocus on developing a different(technical difficulty) durable, fast-growing,highly profitable Specialty Pharmaceutical products”, “become a leading global specialtypharmaceuticals company”,也就是說要致力成為全球特種藥的巨頭,給股東們賺大把的銀子。值得註意的是,這家公司在各種宣講中,提到戰略目標,總是首先提到給股東的回報,我猜股東的回報可能是考評管理層業績的一項重要KPI指標。不管怎樣,作為小股東的我喜歡聽到這樣的話,而不是某雲“股東阿三”,哦,不,是“股東第三”的理念。

下面,我們主要介紹其特種藥業務的經營與發展。

在Mallinckrodt制藥成為獨立公司的不長時間里,經營和發展上最顯著的特點莫過於並購了,短短的不到一年中,公司先後並購了Cadence制藥和Questcor制藥,另外宣布了對Westcore制藥的並購意向。不難看出,公司致力於走並購外延式增長之路。那麽讓我們來看看這幾次並購給Mallinckrodt帶來了什麽吧。

Ø 並購Cadence制藥

http://www.businesswire.com/news/home/20140211005879/en/Mallinckrodt-plc-Acquire-Cadence-Pharmaceuticals-14.00-Share#.U33qBPmSySo2014 …年2月11日Mallinckrodt制藥宣布將以每股14美元,總計13億美元的價格收購Cadence制藥,此價格比之前30個交易日的加權平均值值10.62元,有32%的溢價。對於這次收購,公司老大CEO Mark Trudeau的定性評價是: “The acquisition of Cadence Pharmaceuticals isconsistent with our goal of becoming a leading global specialty pharmaceuticalscompany”,也就說符合其立誌成為全球特種藥巨頭這個遠大抱負滴。具體講,通過此次並購,首先,Mallinckrodt獲得了一個高利潤、高增長的、具有差異化的重磅止痛藥好產品(13年銷售過億)——OFIRMEV。它和Mallinckrodt現有的產品EXALGO®, Gablofen®,PENNSAID® 2%, XARTEMIS™ XR(待審批)和MNK-155(在研)等構成了更強更全的產品線。其次,由於Cadence有很強的醫院銷售渠道(全美2,350+家醫院),這有利於為Mallinckrodt的其他產品打開醫院這個重要的銷售市場。Cadence的業績從2014年3月19日起並入Mallinckrodt的業績中。

而對於Cadence制藥,這個交易也很滿意, “this transaction will provide Cadenceshareholders with a strong return on their investment.”——Ted Schroeder, President and Chief ExecutiveOfficer of Cadence Pharmaceuticals。看來,被收購真是股東們快速實現投資回報的甜蜜餡餅。

Ø 並購Questcor制藥

2014年4月7日,Mallinckrodt宣布一項最終合並協議,該公司以價值約56億美元的現金及股票交易收購Questcor制藥,與Questcor於4月4日收盤價相比,溢價27%,獲得後者H.P. Acthar gel(促腎上腺皮質激素註射劑)的所有權。Mallinckrodt CEO Mark Trudeau稱這項交易“將為未來的收入及利潤增長提供了一個強大和可持續的平臺”,“此次合並將大幅提高我們業務的規模、多樣性、現金流及盈利能力,同時擴展和加強我們專業制藥平臺的廣度和深度。”——可謂一石兩鳥!在盈利能力和產品的種類上均有重大收獲! Questcor的H.P. Acthar gel被FDA批準用於19種適應癥,多數與自身免疫及炎癥性疾病有關,2013年該產品銷售額為7.613億美元,與上一年同比增長49.6%。“我們一致預測未來Acthar的銷售收入將繼續以兩位數增長。更長遠來講,也有增加新適應癥的可能性。” Trudeau稱:“Acthar這款產品很難被一款仿制產品以任何方式取代。”

那麽真是如此嗎?

Questcor制藥這兩年遭到做空機構香櫞哥的反複做空,關於Questcor制藥以及其和香櫞的這段恩怨筆者有篇文章介紹——不在香櫞下滅亡就在香櫞下爆發——記Questcor制藥(QCOR)(http://xueqiu.com/1456239271/28441815)。筆者在文中曾判斷香櫞哥這次做空玩砸了的可能性極高,現在Mallinckrodt又真金白銀的拿出56億美元買下QCOR,貌似進一步印證了筆者的判斷,但不知香櫞哥在他鄉還好嗎?空倉及時了結了木有?

並購Questcor將會對Mallinckrodt 的業績自2014年Q4起有顯著增厚作用, 像H.P.Acthar gel這樣的還在高增長的現金牛搖錢樹是不多見的。Mallinckrodt需要大量的可持續性的現金流來支持它並購擴張成長的戰略需要。此外,H.P. Acthar gel也幫助Mallinckrodt打開了止痛藥之外的很大的產品領域,為未來的發展提供了更多的潛力。那麽既然H.P.Acthar的吸金能力如此的強,那Questcor為什麽會賣呢?這個問題一開始有些困擾我,後來我覺得想通了,原因一是Mallinckrodt的市場營銷能力更為強大,Acthar在它的手中能夠在更大的市場中賺取更多的錢,因此並購不是純現金交易,而是有部分換股,這意味著Questcor的股東在賣掉公司後,依然能夠分享Acthar以後帶來的利潤。原因二是,Acthar在Questor手中的唯一產品,這種產品單一,又有著極高暴利,一些效用功能的確有些說不清,因此免不了會一直在香櫞在內的空哥們虎視眈眈的陰影下,因此風險還是不小的,即使風險不真的爆發,但在資本市場上可能會被長期低估。因此,找個好東家抱上大腿,風險會小很多,而利益有望更大。

Ø 意向並購Westcore制藥 (暫時查不到這家公司的更多信息)

從上述並購案例可見,公司在實踐著其並購理念,即尋找”late-stage assets, both commercial anddevelopmental assets—those assets that enable us to be rapidly or immediatelyaccretive.”,意思就是尋找後期易變現來錢快能增加整體實力的產品/公司。

管理層及股權結構

Ø 管理層

Ø 股權結構:

管理層持股較少,股權比較分散,作為一個歷史悠久的公司這一點容易理解,其最大的股東是2008年金融危機中一戰成名的著名空神Paulson掌管的基金。

大神PK之Paulson Vs. Einhorn: 值得一提的是,綠光資本的David Einhorn在Q2給其投資者的信中披露,之前曾買入過MNK,但是不久後認為Acthar存在問題,而管理層的答複不能讓其信服,因而表示Mallinckrodt “is setting itself up to be a very attractive short-sale candidate if the merger is completed” ,這一信息披露當天,MNK股價應聲而落,之後MNK成為空單最多的股票之一,然而Paulson的基金卻在逆勢加倉,把MNK的持倉從原來的9%多加到15.15%,幾乎翻倍。從目前的股價走勢來看,在這場大神之間的PK中,Paulson暫時占了上風。MNK的董事會允許Paulson的基金增持到20%。

財務分析與估值

在Q2財報發布時給出的2014財年收入指導中,給出了每股利潤3.30-3.60元。這個指導含有從3月19日起計算的Cadence的業績,但是不包括Questcor的業績。並購Questcor將在Q3完成,公司將在合適的時候發布含有Questcor業績的指導。

Mallinckrodt股本數大概為5800萬股,以每股3.45元(取平均數)的業績來算,意味著約2億美元的利潤。

在Q1財報發布時給出的2014財年收入指導中,給出了每股2.65-2.95元,取平均數為2.8元,這是未考慮Cadence業績並表時的指導。因此,可以推算公司預計Cadence能在2014年帶來(3.45-2.8)*5800w = 3770萬的利潤。由於這是從3月19日業績才合並的,即9.5個月的利潤,那麽粗略的估算Cadence在2014年能產生 3770/9.5*12=4760萬。

以15年利潤增長40%計算,那麽原Cadence業務可在2015年貢獻4760*1.4=6660萬利潤;

Mallinckrodt原有業務2014年貢獻利潤約2.8*5800w=1.6億,假設15年利潤增長10%,則15年貢獻利潤1.6*1.1=1.76億;

Questcor 2013年利潤為3.37億,同比增長61%。假設2014年同比2013年增長40%, 2015年比2014年增長30%,那麽15年原Questcor的業務可貢獻 3.37*1.4*1.3=6.13億

那麽目前能看到的這三塊業務在15年底的利潤之和約為 0.666+1.76+6.13=8.55億,若給15年15倍的PE,則2015年底的市值將達到128億。

風險分析

MNK目前能看到的主要風險來自於收購的Acthar。對此的風險,我在拙文《不在香櫞下滅亡就在香櫞下爆發》一文中有闡述。這個產品的確有些too good to be true的味道,不過要想完全推翻FDA的認證,對其證偽,由於其孤兒癥的極少案例,我認為難度極大。此外,由於Acthar已經融入了一個產品大家庭,不再是孤軍奮戰,因此即使以後再有空軍來襲,對MNK的沖擊雖然會有,但程度也遠非對QCOR的可比。不過保守的投資者,應該把這塊的風險多考慮哈。

----------------------------------------------------------------------------------------------

下面是作者Suisui貢獻的風險分析(註意其中一些觀點可能與瘋投哥的觀點有出入,但完整保留在此,給觀眾一個多角度的視點哈):

先總結一下,Acthar的風險來自:

1. 雖然現在有8-9億的銷售預期,但真正的自留地神聖不可侵犯一定能長久做到的就只有嬰兒痙攣,這塊的天花大約在3億左右。其他的6-7億,真心看銷售造化。

2. 成也MS,敗也MS。如果MS賣的太好,仿藥就會蜂擁而至,非常值得警惕。

3. 自免疾病,也是要小心,藥效不明,賣的就是一個不用激素的心態,其實治病的還是激素。。。也是樹大招風的主兒,如果賣的太好,仿藥就會來,也是要非常警惕。

關於Acthar,目前開發了19個適應癥,這個不得不說極其變態,把物盡其用的理念發揮到了極致。目前公認的一個開發開銷和時間軸來說,一個全新的新藥,大約需要10年時間才能上市,費用高達1Bn(Paul et al., 2010),而一個已上市藥物的新適應癥拓展,則大大降低了時間和成本,在美國,大約是3-12年,而費用也僅為全新藥物的60%(Ashburn and Thor, 2004; Chong and Sullivan,2007),雖然換算一下也得花個5-6億。當然,因為Acthar的適應癥基本都是孤兒癥,臨床招募的人數非常少,我大致搜了一下,以QCOR開展的臨床研究,共27個,除了一個招募了100個病人,為了開發MS這個適應癥,一個招募了210人而為了開發急性呼吸窘迫癥(事實上還沒有開始),其他都是十幾人到60人這個水平。而已經完成的4個臨床試驗,總人數才不加起來才65人,我個人預計這樣的開銷不超過1000萬,遠低於上述的金額的,可謂是QCOR一個相當空手套白狼的腕兒。尤其是是對於嬰兒痙攣這病,當2001年QCOR重新開發提交NDA上市的時候是沒有批準的,直到2010年FDA才正式批準了這個適應癥,也就是說,從2001-2010這個最核心的最不可取代的適應癥,都是個黑戶擦邊球。追溯回2011年,公司戰略未做調整的時候,核心適應癥是嬰兒痙攣和腎上腺功能不全的診斷,後者是個診斷試劑,並非治療用品。但是,從2012年開始,QCOR開竅了,瞅準遙想52年就被批準的MS開始大做文章,同事擴展到其他自免疾病,尤其是類風濕相關的疾病,一下子就給添了n個適應癥,包括類風濕性皮炎,肌炎,紅斑狼瘡,銀屑病性關節炎,類風濕性關節炎,強制性脊柱炎等等。能開發這些適應癥的本質在於Archar是可以促皮質醇生成,實際起作用的不見得是Archar而是皮質醇,那麽這就有個悖論,為啥要用Archar,皮質醇又便宜又好,犯不著用這個貴的沒天理的Archar。

因為這個藥太“萬能”,我想從以下兩個主要適應癥入手分析

MS(可引申至其他類風濕適應癥):

比較詭異的是,MS這個適應癥並不是QCOR開發的,而是1952年最初上市的時候就有了(那年頭確實沒有啥好藥治療這病),但對於現在,醫學界是有不同聲音的,高劑量的皮質醇才是最常規的手段,而且非常便宜,Acthar本質也是通過促皮質醇生成起作用的。從作用機理來看,用皮質醇作用更直接,濃度更可控,起效更快(. Morrow T, Leist TP, Bainbridge J. Effectivemanagement of multiple sclerosis. Woodland Hills, CA: Advanstar Communications,Inc.; 2005)。

從QCOR終止的幾個臨床項目來看,都是針對MS,尤其有一個還直逼臨床金原則的甲基強的松,拿己之短去對比別人所長,自然是一敗塗地。雖然未來有計劃去開幾個複發難治以及甲基強的松治療失敗的MS,但我非常不看好這幾個臨床試驗,雖然公司策略定位非常好。目前開發出那麽大一片的MS市場,我只能說QCOR的銷售太強大,當然,對於很多長期飽受激素治療之苦的病患,聽到激素倆字心生畏懼的患者,Acthar是有賣點的,它本身不是激素,但問題是,它起效就是讓人體自身多分泌激素。。。只能說米國人民好傻好天真。。。。但這個市場份額隨著更多針對MS的藥的出現,遲早會萎縮的。自身免疫的適應癥同理可推。

嬰兒痙攣

這塊市場是實打實的。有沒替代?有,早就有了。首先Acthar是提純版的促腎上腺皮質素adrenocorticotropichormone,這玩意兒早就有合成版的了,叫做Cosyntropin。而在多個臨床試驗,雖然對照設的很爛,但是也能看出,這倆在療效上沒有啥大的區別。問題來了,這個合成版的,只在米國批了作為診斷試劑,不能用作嬰兒痙攣的治療。米國人民只能通過一個很特殊的手段才能把這個合成版用為治療藥物(詳情就不展開了),合成版的非常便宜。

那麽有沒化藥作為競爭對手,答案是肯定的,有的,靈北制藥的SABRIL (vigabatrin),人家這藥可是專治癲癇兼治嬰兒痙攣,可是問題又來了,這藥啥都好,藥效明確起效快價錢便宜量又足,偏偏有個非常嚇人的副作用,不可逆的喪失視力。。。得,再窮不能苦孩子。。。沒轍。

那麽這麽大塊肥肉咋辦?能沖進來搶嗎?yes and no。理論上絕對沒問題,首當其沖一定是合成版。但是操作上,你會發現這盤賬是非常劃不來的,包括直接做仿制藥。因為在申請上市的過程中無論如何都不能避免跟原研,也就是Acthar做對比。接下來就是一個算數問題了。這是個罕見病,統共也就1500個病號,就算臨床能減免到30例,那也得做。按照目前的說明書,連用兩周,每天一支,那麽這個對照藥Acthar的單價是24,000,30個病人總共得花1千萬美金買對照藥,這還不包做臨床試驗。且不說能不能買到Achar做對照和能不能招募到這30個病人這個問題。。。【QCOR開發了那麽久,醫生和病人資源都在他手上】對於仿制藥來說,普通的BE做個100萬都撐死了,這藥因為是用在嬰兒的,總不成沒事拿小孩做試驗吧,擱哪兒都不會批的。對於想作為新適應上市的合成版來說,成本劃不來,就算上市了,美國醫生病人都用習慣天價的Acthar了,輕易也不願嘗新,推廣難度非常非常大。無論是註冊還是推廣都有很大風險和很高的成本,競爭者基本都望而卻步了。所以,Acthar最堅實的市場,還是在嬰兒痙攣上。這個市場如果按照它目前的無恥定價(2000年初的1000美元/瓶,瘋漲到現在接近30000/瓶),他的滲透率非常高(50%的病人都在用),天花板大概是在2.5億美元。

Ps,米國的合成版其實諾華旗下的仿藥大廠sandoz的。猜想諾華可能算了這筆賬,覺得玩不過,很難玩,於是也就不玩了。大廠都不玩,小廠更是玩不起。

腎上腺功能不全的診斷:

這個有點蛋疼了,如果放著100美金的合成版不用,跑去用3萬一支的Acthar,我只能感慨,土豪,你牛逼。

綜上,對於Acthar的銷售總額,不要有過多的期待,即使今年acthar能貢獻超過5億的銷售額,這也不是常態,這個藥,就那麽回事兒了,但是在嬰兒痙攣這個適應癥上,長久的貢獻2億左右的銷售額還是非常非常有希望的。不是因為acthar好,別家實在覺得劃不來,玩不起,不玩了。

Ofirmev

技術含量不高的一個品種,但是切入點非常好,新劑型,療效好,副作用已知可控且小,好品種。唯一需要註意的是,專利會在2017年8月和2021年6月過期,過期後預期會看到蜂擁的仿制藥,屆時需要關註。

瘋投哥:很明顯Suisui對Acthar和Ofirmev,特別是acthar的評價較低,認為其盈利很難在高位持久,專業人士的看法,大家一定要重視。我也覺得acthar的確有些too good to be true的問題,但是只要不是有欺詐(比如像香櫞指責的那樣)存在,而僅限於療效上的爭議以及可能的競爭,我覺得至少目前來看問題不大,一來我覺得替代品不會很快就能有效的參與競爭,二來相信MNK也會積極應對,如果今後通過並購擴大到更多的產品,acthar的重要性在整個MNK產品線中的分量會下降很多,可能的風險也會稀釋很多。當然,我可能會偏樂觀些,應該是無知者無畏吧。請各位看官多角度思考,獨立判斷哈。

總結

瘋投哥個人強烈看好MNK,理由如下:

MNK在受控物質(controlled substance)的管理、運營和銷售方面,具有百年經驗積累,形成一定的護城河。受(du)控(pin)物質有著永恒的剛需,同時又有著嚴格的監管,管理、運營、銷售都很負責,需要很專業,而MNK歸納自己的core strength是:We believe that we manage complexity, very, very well. 註意,是兩個very哦~~。他們對這塊市場的看法是“Weare very comfortable in controlled substance markets that have significantrequirements. Markets that are not easy to operate within, not easy to enter,we actually have no issue competing there, and I think our success withMethylphenidate ER demonstrates that.”這塊業務雖說不是暴利,但是可以持續穩定的貢獻現金流,是公司立足的基石。好,有了這塊穩穩產奶的現金牛,MNK就可以出手購買更來錢更有前途的產品了。Acthar和Ofirmev這兩個產品的並購,特別是Ofirmev的並購可以說非常成功,無論是從財務角度還是從產品拓展的角度。Acthar的並購效果還有待觀察,但至少從財務上看,還是很樂觀的。好了,有了穩定生錢的牛,又有了暴利滾滾的搖錢樹(盡管持久性存疑),就有了進一步購買更多搖錢樹的資本了。我讀書少,沒有仔細研究過各大醫藥巨頭的成長史,但好像無一不是借助並購成就江湖巨頭地位的(要想純靠自主研發成為巨頭實在太慢太耗錢太有風險太不可能鳥),MNK還有不少潛力。

後記

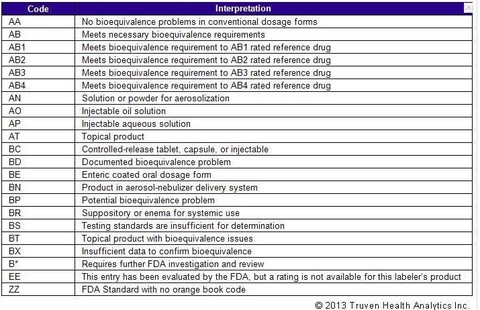

成文後又發生兩件事情,一個是8月份MNK取代Rowan成為標普500指數成分股,可以想象很多指數ETF會購入MNK;另一個是11月12日,FDA突然宣布把Concerta的仿制藥Methylphenidate ER宣布重新評級,從AB級改為BX級了。下面附張表,可以看到AB級是說此仿藥跟原藥相比“Meetsnecessary bioequivalence requirements”,而BX級是“Insufficientdata to confirm bioequivalence”,可見這兩個還有本質區別的。

目前FDA這個決定還只是個Draft Guidance,正式生效要到明年1月5日起,但是從11月13日的在線Orange Book中已經更改了級別。MNK表態堅信藥效與原藥相同,安全有效,並就此問題采用一切方式跟FDA對話,包括可能采取的法律形式(擦,牛的,還敢告藥監局哈)。我個人覺得MNK在近期內翻案的可能性不大,而且這個重新分級對Methylphenidate ER的銷售肯定會產生影響,但是具體影響如何,現在還說不清。由於Methylphenidate ER在MNK的銷售和利潤,在有Acthar 和Ofirmev的情況下,占比不到10%,所以實質影響不會很大。

風險提示及持倉披露

本報告僅用於研究股票基本面學習討論所用,不應視為薦股,任何人據此報告賺賠均應獨自偷笑

本報告發表時,作者瘋投哥持有MNK多頭倉位,不排除任何時候無通知加減清倉;

作者Suisui不持有任何倉位。

註:文中圖表未經說明者,均來自MNK官網網站。

作者介紹

Suisui(@SUISUI胖胖媽 ): 專註搞藥搞癌搞狗的技術宅,海內外認證永久性腦殘

對此文的貢獻:風險分析部分以及全篇涉及的藥品專業知識把關

瘋投哥:瘋投工作室研報眾包召(hu)集(you)人、出(da)品(za)人

對此文的貢獻:Suisui貢獻的補集

此外,還特別感謝不死飛鳥,提供了很多註冊法規方面的專業意見。

版權與轉載說明

本報告版權屬於報告撰寫人,歡迎在註明撰寫人姓名的前提下瘋狂轉載!

川普,凋零老樹上的蕨類?

2016-04-04 TCW「現在就思考川普獲提名的後續影響,一點也不嫌早。」這是新債券天王岡拉克(Gundlach)最近發出的警語。三月初, 蘋果執行長庫克、Google創辦人佩吉等人也開了閉門會議,「如何阻止川普入主白宮」,是他們討論主題之一。 川普,會不會是二○一六年全球經濟最大隻黑天鵝?這是我們製作本期封面故事的發想緣起,因為這已經不是美國人的事了,而是全世界的事。 越往下探索,更多的發現被一一撬開。一個自大狂、一個階級對立挑動者、一個極端主義者,為什麼還沒被提名為總統候選人,就引發各界熱議? 因為川普現象的背後,說了一件影響深遠的大事:中產階級消失了。一場金融海嘯,一場歐債危機,鋪天蓋地的量化寬鬆政策,只是讓中產階級繼續往下沉淪。然而,以川普為代表人物,各界人士所提的貿易保護主張,會是解方嗎? 我想起最近院子裡的大紅楠,猜想它年紀該過五十了。每逢春天,它的葉苞會轉紅,花苞挺立,彷若紅燒豬腳般,有人管它叫「豬腳楠」。最近這棵樹不太對勁,原以為是被各式蕨類纏繞而致命。但剝除蕨類後發現,原來,主幹上已多有瘡孔,應是早期鳥類啄傷未癒,引發樹體日漸虛弱,主幹生態變得潮溼易腐,繼而吸引蕨類寄居。也就是說,老樹自己生病在先,蕨類只是伴隨而來的現象,但它遮掩了老樹的病況,讓我只看到滿眼綠意的蕨類,直到老樹主幹軟化凋零,一切才真相大白。 回過頭來說,川普所提的保護主義,能夠治癒中產階級消失的世界傳染病嗎?我想,他只是寄居在凋零老樹上的蕨類。 蕨類叢生的背後真相,是需要費力探索的,但答案絕對不應該停在蕨類身上,就此打住。 另外,本期我相當推薦由記者吳中傑遠赴非洲進行的專題。在這塊全球經濟成長動能最強的大地上,他發現了一群三十至七十歲、橫跨四個世代的台灣創業家,他們跑到地球另一端,在槍口下淘金,為自己打造一座更大的舞台。「你願意為了找到一座更大的舞台,走多遠?」這篇報導的第一句話,有深意,與大家分享。 撰文者郭奕伶 | ||||||

老樹發新芽之恒順醋業 Nainital的碎片哥

來源: http://blog.sina.com.cn/s/blog_6a54e96a0102wgsr.html

海倫凱勒故居200歲老樹被斬

1 : GS(14)@2015-09-25 01:16:53美國已故著名失明失聰作家海倫凱勒(Helen Keller),兒時愛攀家中花園一棵黑櫟,但這棵逾200歲老樹在7月一次龍捲風吹襲中損毀,加上腐爛及蟲蛀,周一已被斬掉。海倫凱勒1880年在阿拉巴馬州塔斯坎比亞出生,19個月大因急病導致失明失聰。她在家中接受教育,在老師蘇利文(Annie Sullivan)耐心教導下,終於克服殘障,更成作家和社會運動活躍人士。在蘇利文的自傳中,曾提及某年夏天,凱勒決定爬黑櫟,蘇利文協助她上樹後,叫她留在樹上,蘇利文就返回屋內預備午餐。豈料突颳起大風,蘇利文趕出來拯救嚇壞了的凱勒。海倫凱勒1968年逝世,終年87歲,她的故居之後成為博物館。博物館行政總監皮爾基爾頓表示,斬黑櫟是為安全起見,迫不得已。美聯社

來源: http://hk.apple.nextmedia.com/international/art/20150924/19307135

Next Page