- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

2015年第一波降準來襲,如何密切關註地產股走勢 孥孥的大樹

來源: http://xueqiu.com/8592131633/36258596【寫在前面的話:全面降準來了,機構喊了快一年了!只能說預期之中,意料之外。降準利好房地產行業,地產行業處於周期性複蘇底部,但還是需要理性對待。就看地產股能否受刺激一把,引領上漲了。對於地產股需要理性,是因為這是周期性行業,且黃金時期已過,行業已摸及天花板。我認為,地產行業更多的是在其周期中摸尋規律,賺點“周期”性的錢,長期的還要特別對待,華夏幸福的模式不可複制。我每個月更新一次數據】

首先,先明確。當一個行業的龍頭老頭都紛紛轉行到想涉足其它行業,那麽說明這個行業的天花板已到。而中國的房地產市場現在就是這樣的情況。打算建立一個最簡單的指標,來觀察市場,每個月第17日更新一次,以此來跟蹤房地產市場趨勢,周期性反彈的整體情況。指標數據都來自國家統計局每個月17日公布的70大中城市房價情況。因為,雪球很多朋友都不了解這個行情,所以我們就僅用這個指標來講地產。雖說有些片面,但還是多少能判斷市場整體趨勢。

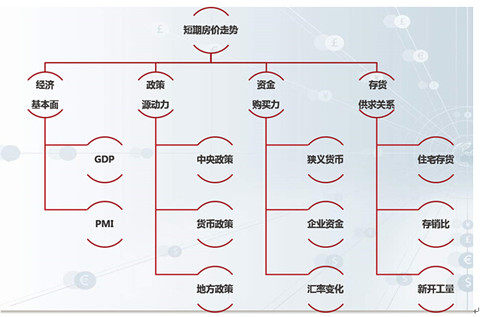

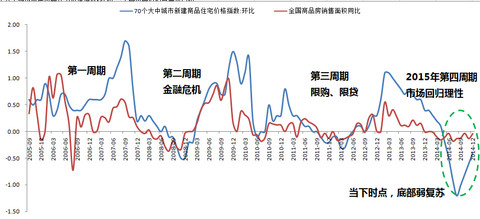

在深入之前,還是得跟大家講一講地產周期。地產周期有長周期和短周期之分,長周期看人口,這個根本性需求的指標。而短周期,則是看下圖,這麽多指標,看暈了吧。

是不是一下子感覺看不過來了,咱們今天把他簡化。僅用70大中城市的情況來對比即可,講得太多,也怕行外的同誌搞不清楚方向。

先講長周期。

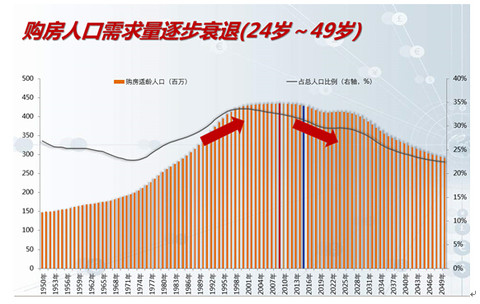

大家都知道現階段處於底部盤整階段。此外,業內人士都知道,黃金時代已逝,已進入白銀時代。竟然進入白銀時代,呈現出各類指標的特征。但咱們今天就只講一個,需求——人。咱們看一下需求的根本轉變的原因,房地產市場從賣方市場徹底進入買房市場的原因。

看下圖,我們可以看到,房地產購房人口需求量逐步下降,中間的紅色柱子線是2009年,適齡購房年齡達到峰值,而2015年適齡購房人口已逐步走下降趨勢。這就是一個根本需求的扭轉。所以說,現在是白銀時代,地產的黃金時代已去。

房多人少,供應過多泡沫;人多房少,價格過高泡沫;

再講短周期,這個我們要密切關註。當別人認為地產瘋狂時,我們悄然離場,切記,切記。

以下指標是比較基本,如若每個月有比較特別的異動,會按時間點反饋給大家。

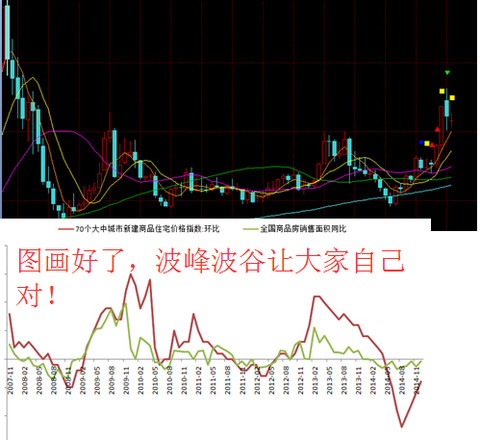

先看一個圖,房價跟地產股票有相關性,股票市場作為預期市場,一般領先一到二個月左右。以下的圖對的不是很好,有空的朋友再做下功課。

圖為萬科與全國房地產70個大中城市房價環比對比圖形。

咱們選擇環比為判斷房價是否反彈的基準。

明白一個原則:量在價前,房屋成交量是只鴨、必須要盯緊;

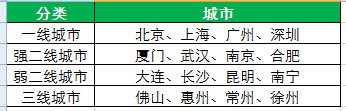

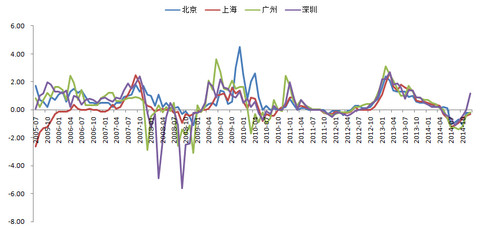

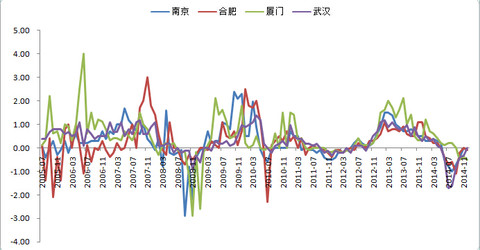

選擇監測標的城市,按個人的長期監測情況將城市分類如下:

(別跟我較盡城市的分類,我個人是這樣分,嘿!)

多監測點城市,才知道是否真正的複蘇。

全國整體情況

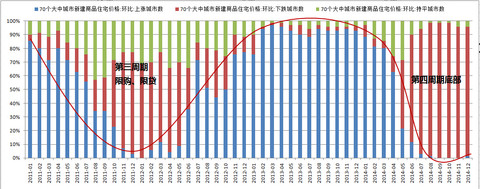

大家從圖中可以很清楚的看到現階段,地產的周期性處於06年以來的第四個周期的底部。開始逐步在慢慢複蘇。

70個城市漲跌個數,近幾個月逐漸有城市價格環比上漲,12月底是有3個。

(各線城市都是住宅價格環比數據)

一線城市,很明顯價格指數環比上漲明顯,特別是深圳,杠杠滴,數據突破0界線。

強二線城市,相對環比上漲幅度沒那麽大,環比數據接近0界線。

弱二線城市,仍在底部,更弱,環比數據離0界線還有點距離。

三線城市,表現跟弱二線城市差不多,依舊在度部盤整。(本想分個強三線城市出來,發現佛山不在國家監測的70個城市中也就作罷。)

綜合上面的情況看,當下僅有一線城市複蘇比較明顯,個別強二線城市複蘇。其它仍“趴著”。仍在底部。

最後關於地產股的選股策略,簡單提幾點:

1、布局合理,重點一二線城市;

2、產品線合理,一線城市富翁太多,豪宅去化照樣了得,特別是限貸、限購放開後,改善性需求有所提升;

3、財務基本面好、現金流、資產負債率對房企來說猶為重要因為動不動一塊地就超10億元的支付;

4、專註於細分市場,如華夏幸福產業園,華僑城旅遊地產;

5、帶點其它概念,如中糧地產國改概念,華僑城,前海,深港通概念,時而補充互動;

6、謹慎提醒,地產行業當然別以為低PB、PE就好。

7、還是選龍頭好些。

風險提示:長期,複蘇不及預期。短期,明日沖高回落,則調整繼續,沒說降準就一定牛B哄哄的漲!

$萬科A(SZ000002)$ $保利地產(SH600048)$ $華夏幸福(SH600340)$ $華僑城A(SZ000069)$ $首開股份(SH600376)$ $金融街(SZ000402)$ $金地集團(SH600383)$ $招商地產(SZ000024)$ $中糧地產(SZ000031)$ $陽光城(SZ000671)$

@西峯 @沒幹貨不廢話 @朱勝國 @今日話題 @方舟88

PermaLink: https://articles.zkiz.com/?id=130623

降準來了,降息還會遠嗎

來源: http://www.gelonghui.com/portal.php?mod=view&aid=2124|

降準來了,降息還會遠嗎 作者:管清友 降準的規模超過萬億,力度大超預期。本輪釋放的流動性大於1.1萬億,因此未來降準的空間相當有限,除非外匯占款進一步下降,否則經濟繼續惡化。對貨幣政策“大招”的期待只剩降息了。 從證監會表示不得以任何形式開展場外傘形信托,新加坡A50大跌6%,再到證監會周六緊急澄清,最後到央行[微博]降準。整個周末投資者心理已經上演了一段過山車和行情的V字反轉,從預期的暴跌100點到暴漲100點。但無論如何,從此次降準來看,高層對股市的呵護無溢於言表,高層不希望股市下跌,對應的投資策略當然是買!買!買! 下面,我們開啟正題。 一、降準釋放了多少流動性規模,未來還有多少空間? 1、降準的規模超過萬億,力度大超預期。一般性存款余額規模大約為120萬億,下調1個點的存款準備金率釋放的流動性約為1.2萬億,但還不局限於此,還有: (1)農信社、村鎮銀行等農村金融機構額外降低人民幣存款準備金率1個百分點,並統一下調農村合作銀行存款準備金率至農信社水平; (2)對中國農業發展銀行額外降低人民幣存款準備金率2個百分點; (3)對符合審慎經營要求且“三農”或小微企業貸款達到一定比例的國有銀行和股份制商業銀行可執行較同類機構法定水平低0.5個百分點的存款準備金率。但農村金融機構總負債也只有2.2萬億,農發行各項存款4400億(2013年年報),釋放的流動性規模不會超過200億。 因此,關鍵還看第三項央行怎麽認定,但如果國有銀行包括了四大行,考慮到四大行存款規模48萬億,能釋放2400億流動性,那麽,釋放的流動性規模就能達到1.5萬億。 2、未來降準的空間相當有限。目前來看,降準有點用力過猛。先假定外匯占款為0,如果按照12%的M2增長測算,按當前的貨幣乘數4.3估算,全年所需的新增基礎貨幣缺口大約為2.8萬億元。SLF和MLF余額為1.1萬億,上輪降準釋放的流動性6600億,不考慮其他公開和非公開市場操作的余額,基礎貨幣缺口還有1.1萬億。 但本輪釋放的流動性大於1.1萬億,因此未來降準的空間相當有限,除非外匯占款進一步下降,經濟繼續惡化。對貨幣政策“大招”的期待只剩降息了。 二、降準的目的是什麽? 首先,這一次降準與外匯占款的關系不大,4月人民幣升值預期明顯走強,資金利率也隨之下行。因此,本次降準真的不是對沖外匯占款缺口,是實實在在的寬松。那麽,寬松的目的有哪些呢? 1、穩增長的需求。傳統經濟增長引擎全線熄火,房地產銷售受制於人口壓力,房地產開工受制於存量庫存,出口內部是人民幣匯率過強的壓力,外部是發達國家複蘇疲弱,跟隨房地產和出口打造產業鏈(鋼鐵、有色、建材、紡織、煤炭等)有去庫存、去杠桿和去產能壓力。 經濟企穩的關鍵是基建企穩,但財政乏力,土地財政熄火,基建加碼只能靠貨幣寬松,但基建期限長,SLF和MLF這種小打小鬧肯是不行的,降準釋放的是長期流動性,正好做到期限匹配。因此,降準對應了穩增長的需求。 2、地方債務置換的壓力。審計署口徑的2015年政府債務到期規模約2.8萬億。以Wind口徑統計的2015年城投債到期規模約6400億,較2014年增長68%,而二季度也正是債務到期高峰,在此背景下,財政部推出了萬億債務置換計劃。但債務大量到期導致國債收益率明顯上升,收益上升多了之後,地方政府都不願意發了(江蘇債務置換拖延發行)。央行這個時候通過降準幫一把,可以增加銀行配債頭寸,壓低置換債收益率。 3、去產能途中緩釋金融風險。信用風險會提升金融機構對流動性的需求,以維系資產負債錯配的期限結構,如果貨幣市場供求關系不能夠實現平衡,那麽非貨幣市場也就無法平衡(金融機構可能“抽貸”應付錯配)。從這個角度看,降準可以維系金融市場的穩定,防止經濟因“債務—通貨緊縮”相互作用、相互增強陷入嚴重的蕭條,為經濟轉型爭取時間。 4、對沖存款保險保費上繳。2014年年底,商業銀行凈利潤總計為1.5萬億元,我們測算的一般性存款余額約為110萬億元,稅率以25%計。若保費在0.02%左右,對整個銀行業的凈利潤影響約為157億,占銀行凈利潤比重約為1.25%。 三、降準之後呢? 1、再降準空間不大,“大招”還看降息。本輪降準後,流動性缺口基本已經填滿,再降準的空間不是很大了,除非外匯占款繼續惡化或者發生不可控的金融風險。但我們認為降準之後,考慮到經濟總需求不強(舊增長引擎全面熄火和新增長點青黃不接),經濟下行的壓力也不會輕易緩釋,企業利潤率僅為5%但貸款成本至少6%,未來降低融資成本的要求還是很迫切,因此,未來貨幣政策大招還看降息。 2、人民幣匯率的壓力不大。歐洲在變好,美國在變弱,歐元弱美元強是導致這一現象發生的核心因素,因為全球經濟增長緩慢,全球貿易增長裹足不前,誰能放水(以鄰為壑)誰的經濟就好。在這個背景下,人民幣實際有效匯率太強,必然損及外需和經濟增長。在此背景下,就應該寬松壓低匯率,即使不想貶值,也不能讓它太強。 從趨勢來看,人民幣資產收益率還是顯著高於境外,且多數資產還有政府擔保,風險溢價不大,因此,即使降準,人民幣也沒有大幅貶值的基礎。 3、對股債的看法,股市無憂,債券得看看。隨著人口結構和庫存給房地產帶來的下行壓力,反腐和財稅改革抑制地方政府大拆大建,改革提升風險偏好,過去沈澱於房地產等傳統產業的居民財富大規模向資本市場,這是過去股債雙牛的基本邏輯。因此,股債雙牛能不能繼續要分兩種情況: (1)如果降準後走了老路(穩增長力度偏大),實體經濟會分流金融市場資金,經濟企穩後貨幣寬松也會掣肘,那麽債券漲一波後就完了,股市短期受益於經濟企穩和風險偏好增強,會出現“快牛”行情。但隨著實體分流流動性和貨幣收緊擠壓,一旦國債收益率上行到4.5%,股市“快牛”一把後估計也完了。 (2)如果降準後不走老路,穩增長只是托底而大非搞刺激,那麽未來無風險收益率還是繼續下行的趨勢,金融造富的股權慢牛時代還是可以繼續期待。 (管清友:民生證券研究院院長/新浪財經) |

PermaLink: https://articles.zkiz.com/?id=140857

Next Page