- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

菜鳥的估值指標體系 東離

http://xueqiu.com/5949439941/3059058390後小碩一名,自12年發現雪球以來,長期潛水,偶爾冒泡,直到最近才下功夫真正開始研究分析,期間@雷公資本 @陰陽魚 @小小辛巴 @Dean_丁丁 @東博老股民 @價值at風險 幾位老師的文章都給了我很大的啟發,最近突發奇想、偶有所得,因此發帖一篇,也算是學習總結。

【菜鳥長文,信心脆弱,板磚輕拍】

一、大V篇

@Dean_丁丁

丁老師說選股的參考指標主要包括以下幾個:

1、毛利率/淨利潤率:這兩個指標越高,相對來說業績地雷可能越小。製造業科技業,優選分別大於50%和20%的,最低35%和10%。流通業,廣告業等服務業,要求利潤率穩定。

2、負債率:最好低於20%。不要超過45%。規避任何真實負債率60%以上的。計算時剔除預收賬款。

3、存貨,應收賬款和公司資產:要確認沒有貶值的壓力。

4、大量在建工程:如果不能確定即將投產的工廠有飽滿的訂單,規避。

5、經營現金流:最好為正數

@小小辛巴

辛巴老師的選股思路,在很多的長文中均有表述,大家應該都比較熟悉了,儘管沒有找到可以量化的選股指標,但可以大致總結如下:

1、市盈率/市淨率:市盈率考慮不多,PB要到3以下考慮入場,除非特別看好;

2、資產負債率:規避高真實負債率企業,特別喜愛無負債公司,這點與丁丁老師類似;

3、毛利率/淨利率:特別喜歡困境反轉企業,特別是細分行業龍頭,這類公司的一大特點就是毛利率/淨利率相對較高。

@雷公資本

雷老師說生意的本質是回報,衡量一項事業(投資)值不值得做,主要是看投入資本的獲利能力和潛力。這個權益回報率的評價雷老師自創了以下5個核心指標:

1、權益收入率(Revenue On Equity),每一份股東權益能夠獲得的收入,體現出企業的獲利能力。請注意此ROE非彼ROE;

2、權益毛利率(Gross Profit On Equity),每一份股東權益能夠獲得的毛利潤,體現出企業控制上游成本的能力;

3、權益淨利率(Net Income On Equity),每一份股東權益能夠獲得的淨利潤,體現出企業的管理效率及水平。即通常意義上說的ROE;

4、權益負債率(Total Liabilities On Equity),每一份股東權益所承擔的負債,體現出企業槓桿融資能力;

5、權益付息債務率(Debt On Equity),每一份股東權益所承擔的付息債務,體現出企業實際債務負擔。

二、思考篇

總結來說,其實幾位老師的思想,都離不開「好公司、好生意、好價格」這三條,特別是雷老師,自創的指標能給衡量是否為「好公司、好生意」帶來很大的幫助,但是好價格呢?

於是我突發奇想,用「總市值」替代了「權益」,這樣替代的優缺點——

缺點:權益相對穩定,並且是真實投入的資本,可以更好地判斷是否為好公司、好生意,由於其相對穩定性,適合做時間維度的分析;

優點:市值是現在的「權益市價」,可以更好地發現「好價格」,由於其受市場情緒影響較大,不適合做時間維度的長期分析,但非常適合做橫截面維度的橫向分析。

基於以上思考,我選取的6個關鍵指標如下:

1、市值收入率,指每一份額市值能夠獲得的收入,體現出企業的銷售與獲利能力,是PB的變形;

2、市值毛利率,指每一份額市值能夠獲得的毛利潤,體現出企業控制上游成本的能力;

3、市值淨利率,指每一份額市值能夠獲得的淨利潤,體現出企業的管理效率及水平,是PE的變形;

4、市值負債率,指每一份額市值所承擔的負債,體現出企業槓桿融資能力;

5、市值有息負債率,指每一份額市值所承擔的有息負債,體現出企業實際債務負擔,並且此指標與總體負債率對比,可以體現出企業佔有上下游資源的能力;

6、市值分紅率,指每一份額市值所享受的現金分紅,體現出企業的分紅慷慨程度。

看起來似乎沒有太大的意義?別著急,我們舉一個大白馬格力電器作為例子【市值為8月1日最新收盤價,其餘估值指標為2013年年報數據,下同】:

查看原图

查看原图看起來比較抽象?很簡單,假如我現在是個有100萬的小土豪,剛好可以以最新的收盤價買下整個格力電器(假設忽略公司大小,統一可以以100萬的價格買下來),這家公司之前的老闆不知道投了多少錢(未統計權益),去年借了108萬,但只有16.4萬是需要付利息的。同時去年的收入是130萬,毛利是42萬,淨利潤是12萬,分紅是5萬。這筆買賣,你做不做?

這樣一想,我彷彿才真正第一次撥云見日,看清了企業本身所做的生意與真正的估值。這樣處理有一個很大的好處是,我們可以在不瞭解任何情況的條件下,暫時先忽略公司的大小,忽略各種題材,將所有2000多家上市公司拉到同一起跑線上,從生意的本質上,看看到底誰才是「好公司、好生意、好價格」!

於是我週末在家樂呵呵地梳理了一遍所有的上市公司,想像自己是手擁100萬的小土豪,有2000多個項目跪求投資,到底買哪個?

這一梳理,發現了很多有意思的東西,頭腦中的估值體系毀了又建,才發現之前對個股的估值有太多的偏見,大的整體上對自己看好的各個股票的估值第一次變得立體形象了起來。

三 金融篇

金融企業由於其財報的特殊性,幾個指標與實體企業差別較大,其實並太不適合用本文的方法來進行分析,但考慮到雪球龐大的「銀粉」群體,並且我本身也是半個銀粉,因此還是先將金融類企業放在了最前面。

為什麼會成為半個銀粉?因為價廉物美。

有多便宜?請看「市值淨利率TOP34」榜單——

【備註1:統計剔除了淨利率高於毛利率的「偽裝公司」,下同】

【備註2:為什麼是TOP34?因為EXCEL一頁最多顯示34行!

【備註3:分紅率為空,要麼本年沒有分紅,要麼尚未進行分紅,下同】

查看原图

查看原图是的,就是價廉物美,銀行在榜單中佔據了將近半壁江山。如果單看金融類榜單——

查看原图

查看原图幾個好玩的發現——

發現1:

銀行股齊刷刷地出現在了最前面,券商股齊刷刷地拖了後腿,「4大保」剛好在中間。是的,銀行股真心大白菜,券商股從「做買賣」的角度講,真心不划算;

發現2:

如果以去年的業績與最新的股價來看的話,目前浦發銀行最便宜,平安銀行最貴;

發現3:

「四大保」裡平安一枝獨秀,不過慢著,我猜是因為合併報表裡併入了平安銀行,導致指標向銀行股靠近,因此需要單獨剔除後分析保險業務。

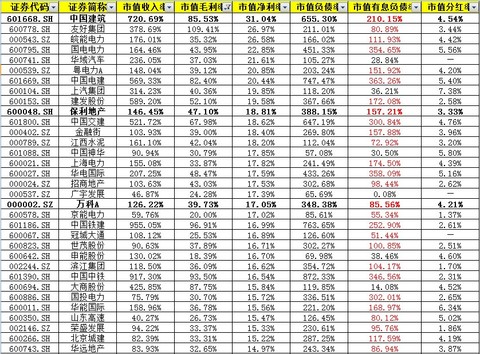

四 「TOP34」篇

既然金融類企業由於特殊性只能單獨玩,那麼剔除金融類上市公司後,我們得到了剩下的「TOP34」榜單——

查看原图

查看原图幾個有意思的發現——

發現1:

地產股和能源股都是沒人要的孩子,放眼望去全是他們的身影,為什麼沒人要?紅紅的負債預警指標似乎可以讓人理解一二。

發現2:

A股市場最「價廉物美」的股票是——中國建築!

「先生,收購我們公司吧!只需要100萬,去年我們的年收入是720多萬,毛利是85萬,淨利潤高達31萬!現在老闆娘跑路了,只要100萬就買給你,三年回本哦!」

「那麼便宜?怎麼沒人買?」

「額,因為我們去年借了650多萬,其中要付利息的有210多萬,萬一公司業績不好,您要變賣公司還債呦!所以,先生您還要不要買?」

答案是:「好吧,我考慮一下!」

發現3:保利地產VS萬科

去年在保利與萬科之間茫然選擇了保利,然後被深套,結果看著萬科同樣股價大跌後早早走出了低點,目前已回本,但保利還在底部掙扎,為什麼?

仔細看了看6大指標,基本都比較接近(保利指標相對略高是因為股價相對低位),除了一項——市值有息負債率。

同樣是300%多的負債槓桿,保利的真實市值負債率為157%,而萬科只有85%,作為行業龍頭,對上下游資源的佔有這一刻得到了充分的體現。

我似乎有種預感,自此分道揚鑣後,萬科將一騎絕塵。【菜鳥預言,請無視

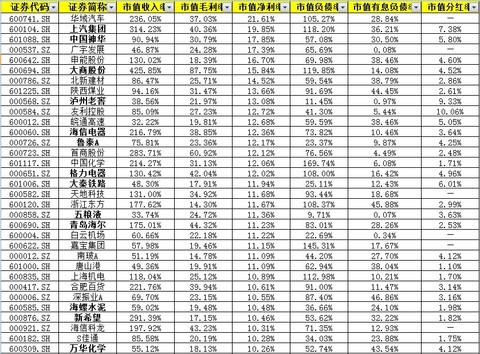

五 「三好學生」篇

看到此處,丁丁老師肯定會說,「不是早說了麼?真實負債比率高於60%的堅決不要碰!以上這些基本上都是該拉入黑名單的!」

辛巴老師應該也會點頭贊同。

好吧,那讓我們看看市值有息負債率低於50%的「三好公司」TOP34榜單——

查看原图

查看原图幾個有意思的發現——

發現1:

我們看到了很多熟悉的大白馬身影,這些才是雪球們的最愛。是的,雪球們都偏愛「三好學生」,並且樂此不彼地討論他們裡面誰最被低估,那麼,上面的榜單可以幫到您。

發現2:

在昨天之前,我是鐵桿的老窖粉,覺得簡直不理解瀘州老窖為何會跌到這種地步,現在看來,投資100萬,有息負債基本為0,去年年收入38萬,毛利22萬,淨利潤13萬,貌似也沒有多划算?萬一今年更不景氣,就才淨賺幾萬塊了。

——嗯,這幫助我重新定位了估值。

發現3:

以大商股份為代表的線下零售企業,是不是太低估了些?原因是什麼?

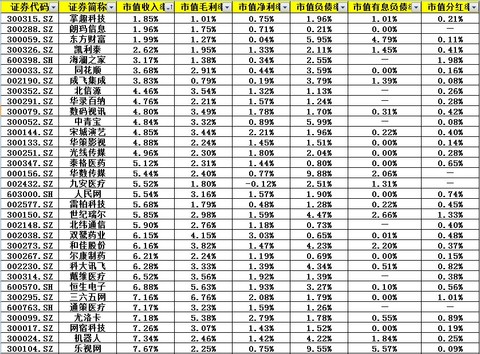

六 「黑名單」篇

有價廉物美的大白菜,必然就有賣著黑心價的「白富美」。

這部分主要是彙總了一下雪球上討論較多的熱門標的,並按市值收入率做了一個倒序排名,「光榮」進入榜單的標的如下——

查看原图

查看原图幾個有意思的發現——

發現1:

說實話我一直都知道中小板創業板估值很高,但從未如此觸目驚心過,嗯,都還在天上。

發現2:

雷老師說從來沒有理解過朗瑪信息這只票,我也不懂,現在來看,如果有一家公司,去年收入2萬不到,基本全是毛利,淨利潤是7100塊,現在100萬賣你,你怎麼看?你哪怕忽悠得天花亂墜,收入利潤全翻10倍,又如何?

發現3:

有趣地發現尤洛卡、世紀瑞爾這幾隻辛巴老師的票竟然上榜了,看來辛巴老師果然不是純粹的「價值投資者」,哈哈~

關於這點,辛巴老師怎麼看?@小小辛巴

發現4:

吐槽歸吐槽,不過其實上榜的反而是漲勢最好的標的,除了吐槽,雪球的「價值投資者」們能做的是不是將其劃出能力圈範圍之外,不去觸碰?

七 總結篇

總的來說,市值指標選股有它的優點,其實現在回頭看去,這套指標體系知識PB、PE、PS這些指標的加強版。是的,這些指標太抽象了,經過轉化加強後,保留了方便橫截面維度對比分析這一優點,又可以從生意的本質上來理解企業和價格,實在是簡單好用。

但在借此方法初步篩選標的之後,做進一步的時間維度的指標趨勢變動研究分析的時候,必須要回來雷老師的權益回報指標上來,具體方法還請參見雷老師的相關文章。

http://xueqiu.com/9987866486/30078460

本文適合菜鳥價值投資者,我知道你也許之前跟我一樣迷茫,甚至只會簡單的市盈率選股,那麼本文的方法供你初步選股做參考,6大指標就像一道道篩子,你可以根據自己的需求讓篩子或疏或密,幫你過濾掉泥沙,留下能力圈範圍內的小石子和大石頭,但切記,並不是告訴你大石頭就是最好的,也許小石子裡才包裹著金子。

所以,請勿根據此文買入中國建築!

對於非菜鳥投資者與投機者來說,本文不具指導意義,也許略微地幫助是,長期地深入地沉浸在某些熟悉的企業及領域裡,很久了都忘了出來透透風,本文這種簡單的方法,也許能讓您從生意的本質角度去思考一下,它也許是好公司、好生意,但如果讓您現在做投資,這個價格您買不買?

最後一個困惑是:簡單梳理髮現,其實只有排名最前的100多只大藍籌,市值淨利率是大於10%的,在P2P收益率都在百分之十幾的當下,股市真的是低估很多很多的麼?銀行等藍籌確實低估,但絕大多數的股票其實價格並不低,所以我的理解是,A股市場其實並沒有我們想像的那麼多,合理的估值是,將藍籌估值拉高一倍,中小板創業板拉下來一倍,應該說3000-4000點是合理的估值區間。【又是菜鳥看法,請無視

更新補充:

對幾位老師的選股指標,可能都存在一定程度上的斷章取義,導致我最終的篩選體系其實不能稱為是選股體系,最多只能協助大家看清估值,如果真的據此選股的話,就陷入形而上的錯誤中了,所以個別球友批評我誤入歧途,我猜應該也是這個意思。

其實發完這篇文章之後,我也一直在想這些問題,包括辛巴老師喜歡的困境反轉股、丁老師喜歡的小盤成長為中盤股,其實放到我的體系裡來,這些股票都會錯過。應該說,決定股價的其實並不是估值,而是企業的成長,而困境反轉股與小盤到中盤股,抓的都是超預期增長,必然就會有超預期收益,所以重要的是「超預期」。

當然這些說起來簡單,真正找到並抓住這些股票,才是小散和大V的之間的差距 ,這點我也才剛剛開始摸索,與各位球友共同進步!

最後,再誠惶誠恐地說一遍,文中的指標體系,只能協助大家看清估值,對選股沒有太大幫助,請大家不要和我一樣「誤入歧途」。

//@Dean_丁丁:回覆@東離:說明一下,以上只是財務指標選股,我的方法適合於中長線發掘從小盤成長為中盤的方向,通過財務選股可以規避地雷陷阱選到確定性相對較高的股票。要取得好的收益,還需要參考我文章裡提到的其他的因素,尤其是市場對行業和公司的預期。

更新補充2:

其實我覺得很多球友都搞偏了我想說的東西,我的意思是,本文只是介紹了一個小工具,通過這個簡單的工具,我們可以清楚地看到這些企業目前的估值。

簡單的東西必然會有缺陷,沒考慮增長空間,沒考慮預期,這都是必然的,所以這個小工具的目的不是讓我們就去買入便宜的股票,而是幫助篩選標的,幫助理解目前真正的估值水平。從這方面說,它是勝任的,至於篩選後剩下的標的裡,哪只裡有金子,篩子真不知道,這就需要我們深入分析判斷了,這也是體現藝術的地方。

特別感謝雷老師@雷公資本 ,本文的思路也許您早就研究過,只是覺得意義不大,不屑一說。但殊不知對我等菜鳥卻有撥云見日的功效。所以本文80%是您的思路,小的不敢冒領!

特別感謝陰陽魚老師@陰陽魚 ,面試的過程中一直與您通信,並且還一起吃了頓飯,很多金玉良言銘記於心,儘管最後沒能入您法眼,不過您在我心目中已經變成高大上的「帥大叔了」!

特別感謝辛巴老師@小小辛巴 、丁丁老師@Dean_丁丁 、VAR老師

PermaLink: https://articles.zkiz.com/?id=107989

Next Page