- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

賭業股做空歷程 NatureShine

來源: http://xueqiu.com/1690646168/34804189從2012年末開始,對澳門博彩業開始進行研究,經過研究中國宏觀經濟情況和澳門博彩行業增長, 發現了澳門博彩行業具有以下特點

(1)博彩行業具有後周期屬性,滯後於宏觀經濟的調整。博彩業和白酒業有相似之處,屬於後周期行業。由於中國的特殊國情,與固定投資相關聯的最大的就是名酒博彩。而中國固定資產投資增速在2011開始出現增速下滑,但白酒行業在2012年下半年才開始下滑,2013年白酒行業經歷了深度調整。所以,接下來博彩業很可能業會出現類似白酒的調整。

(2)受政治因素影響大。事實證明,博彩業股票可能尤其易受不斷變化的政治形勢影響。 看到中央高層整掀起嚴厲的反腐倡廉行動,新任領導2012年上臺,開始了反腐行動,中央會持續反腐不會虎頭蛇尾影響其政治威信,這最終會影響到博彩行業。

2013年年初,曾經小量倉位試探建倉,但博彩行業依然持續增長,立即止損,繼續觀察等待行業調整信號。

時間轉過2014年春季,關註行業的兩個核心要素:後周期性、政治因素依然沒有改變,中國的反腐運動愈加嚴厲。同時, 繼續跟蹤博彩行業上市公司2014年一季報,經過研究發現:

澳門博彩行業將會受到中國經濟的影響:一直以來,澳門博彩收入與內地固定資產投資密切相關,澳門博彩業中的貴賓收入大部分來自於固定資產相關的基建等領域的老板及官員,隨著中國二季度爆發的房地產風險、固定資產投資增速放緩,諸多企業不景氣,以及中央政府反腐的影響,因此這會影響到這些企業老板和官員赴澳門的賭博。因此,這些因素對澳門博彩業的貴賓廳收入影響最大。因此,在做空標的上尋找受此影響最深的個股。

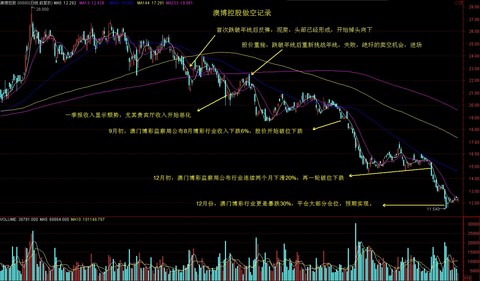

永利澳門(1128.HK)和澳博控股(880.HK)均慢於行業的增長,尤其以澳博控股最差,並且澳博控股的貴賓收入已經出現了負增長,受影響最大,澳博控股的經營近幾年沒有大的進步,並且市場占有率不斷下滑,2014年一季度為23%,教去年同期下滑3.2%。

因此,依據對澳門博彩業貴賓收入放緩的預期,澳博控股受到的影響最大,一方面是受到宏觀環境的不利影響,另一方面是受到自身競爭力的下降,市場份額不斷下降,被同業搶占。因此,重點做空澳博控股(880.HK)、永利澳門(1128.HK)兩家公司。

2014年5月,永利澳門做空價格32元,澳博控股做空價格22元。

隨後,正如預期,澳門博彩受宏觀經濟和反腐運動影響,行業增速按月逐漸下滑,2014年11月下滑19%,連續六個月下滑。一直持有兩家公司空頭至2014年12月底,澳博控股和永利澳門均下跌40%以上, 乘機平倉退出大部分。

後記:多/空倉對沖基金應該把握兩個大的原則:1、建立止損的風險管理體系,最起碼要有冷靜期;2、建立適度分散的投資組合。

再美妙的投資故事也只有在事後才能變得清晰,明智的投資者無論如何都應該避免過大的賭註,而作為資產受托人要時刻牢記這一義務,構建合理分散的組合。

最後,看對的原因有運氣,失敗的原因在於自己。

2015.1.04

附件:做空經歷及當時投研筆記

附1:

博彩業做空初步觀察——2013.1.1

1、行業增速概覽

(1)高增長開始放緩,惟股價仍在高位

整個行業從02年的234億澳門元,上升至去年的2690億澳門元,九年漲9倍。有一個有趣的現象,行業增速與我國固定資產投資增速有一定相關性,增幅變化約滯後我國宏觀調控一年。澳門賭業股受益於中國經濟09年施行的“四萬億”投資,10年行業增長58%,11年增長42%,但2012年明顯受制於2011年宏觀調控導致的固定資產投資增速下降,2012年1~11月份,行業整體增速為13%,收入大幅放緩。

細分來看,貴賓業務受影響最大,有證據顯示,博彩中介服務的大賭客們正在縮小其下註規模。2012Q3,澳門VIP博彩業務的營收同比下降了1.1%,這是2009年以來的首次下降。相比之下,老虎機和大眾賭桌營收則增長27%。

從最新的經營數據來看,銀河娛樂因為成功的經營擴張策略利潤仍然保持高增長,但其他公司均已經放緩,如永利和美高梅,其中以永利最為明顯。金沙因受益於中場業務仍然有較好的增長,但自金沙中國11月8日公布業績後,行政總裁EdwardMatthew Tracy及執行董事卓河祓的連環減持,累計已套現逾1,678萬元,反映公司管理層亦認為金沙中國股價見頂,在現水平紛紛出貨套現。

(2)2013年行業展望

①後周期屬性將使得行業出現調整。H股博彩業和A股白酒業有相似之處,屬於後周期行業。以白酒為例,當白酒終端消費疲軟、行業調整時,宏觀經濟往往會周期性見底。當下便是如此,白酒出現調整,而用電量等指標已經出現企穩跡象。同理H股博彩和A股白酒屬於同樣的性質,固定投資相關的最大的就是吃喝博彩。所以,接下來博彩業很可能會出現調整

②受政治因素影響大。如果中國政府繼續對如金沙、永利和百勝等公司示好,那將一切都好;但事實證明,博彩業股票可能尤其易受不斷變化的政治形勢影響(福布斯中文網)。事實上,我們看到中央高層整掀起嚴厲的反腐倡廉行動,新任領導剛剛上臺,相信2013年這一行動仍將繼續,而不會虎頭蛇尾影響其政治聲譽。我們看到最近是央視對速成雞的報道便直指百勝公司。因此,受影響最大的是貴賓收入占據主要部分的澳博、永利和美高梅。

(3)行業供給和需求

從需求來看,內地赴澳門遊的確火熱,其行業在內地的滲透率比較低,不可否認,這是行業長期增長的動力,但受益最大的是中場業務。

從供給來看,各大公司紛紛在路氹城擴張,澳博十六浦度假村第三期河畔綜合大樓將於2014年完成,永利將投資35~40億美元投資度假村,金沙也將投資25億美元建設第三地段綜合度假村,銀河娛樂投資20億美元擴大澳門銀河第二期工程。

目前,我們無法評估行業未來的供需格局,但這將是行業的風險點,一旦遊客人數的增速小於擴張的增速,那麽賭業股的盈利將承壓。如果看到2014年,行業可能會出現調整之後的反彈,因為2013年中央政府很可能會出臺投資系列政策,這些將會體現在2014年澳門博彩業的收入當中。

2013.1.1

附件2:

澳門博彩業2014年一季報跟蹤及投資操作——2014.5.21

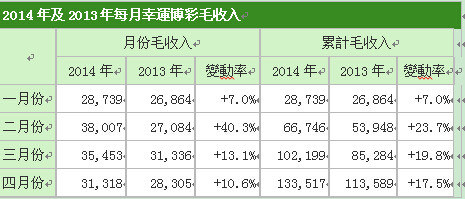

2014年Q1澳門博彩行業增速20%,2014年4月,行業增速放緩,按月降低為10.6%。大趨勢上放緩。

從澳門旅遊業人數增速來看,澳門今年出現旺丁不旺財情況,首季內地旅客人數增長24%,但不包括博彩的人均消費則按年下跌4%,只有2534元(澳門元),其中個人遊內地旅客消費更大跌11%,至2660元。

總體來看,澳門博彩行業與赴俺們旅客人數增速基本相符。但澳門博彩行業將會受到中國經濟的影響。一直以來,澳門博彩收入與內地固定資產投資密切相關,澳門博彩業中的貴賓收入大部分來自於固定資產相關的基建等領域的老板及官員,隨著中國二季度爆發的房地產風險以及中國固定資產投資增速放緩,諸多企業不景氣,因此這會影響到這些企業的老板赴澳門的賭博。因此,這些因素對澳門博彩業的貴賓廳收入影響最大。因此,我們在做空標的上尋找受此影響最深的個股。

二、行業個股一季報跟蹤點評

從一季報的情況來看,銀河娛樂和金沙中國是行業中的兩個龍頭,其增長均快於行業增速10%以上,收入利潤均保持了30%以上的增長,預期這一增長還有慣性的增長,兩只股票目前相對於2013年的PE均在26倍左右,估值合理,並沒有明顯的高估。原因是兩家都是比較進取,且經營有自己的特色,在澳門市場的占有率不斷提升。

永利澳門和澳博控股均慢於行業的增長,尤其以澳博控股最差,並且澳博控股的貴賓收入已經出現了負增長,受影響最大,澳博控股的經營近幾年沒有大的進步,並且市場占有率不斷下滑,2014年一季度為23%,教去年同期下滑3.2%。

因此,依據我們對澳門博彩業貴賓收入放緩的預期,澳博控股受到的影響最大,一方面是受到宏觀環境的不利影響,另一方面是受到自身競爭力的下降,市場份額不斷下降,被同業搶占。公司去年還不能做空,今年可以做空。因此重點做空澳博控股、永利澳門。

2014.5.21

$澳博控股(00880)$ $永利澳門(01128)$ $銀河娛樂(00027)$ $金沙中國有限公司(01928)$ $美高梅中國(02282)$

PermaLink: https://articles.zkiz.com/?id=126236

中國旺旺初步研究 NatureShine

來源: http://xueqiu.com/1690646168/35017767一、企業分析

$中國旺旺(00151)$ 作為中國頂尖的食品飲料公司之一,無疑是一家優秀的公司,收入從2006年8.5億美元增長到2013年38.17億美元,複合增長24%,其中乳飲料複合增速32%,收入占比52%。公司凈利潤從2006年1.24億美元增長到2013年6.86億美元,複合增速28%,其中乳飲料複合增速34%,利潤占比63%。凈資產收益率從2006年16%提升到2013年35%,各方面財務指標無可挑剔。

中國旺旺成功的根本原因是走差異化、形成定價權

1、米果收入占比24%,利潤占比21%。旺旺在米粉市場耕耘數十年,經過多倫價格拼殺,旺旺最終勝出。根據AC尼爾森的統計,旺旺在內地的米果份額超過70%,而位居第二位的其他競爭對手只有約3.2%的份額,被遠遠拋離。因此中旺旺在米果市場的壟斷地位,使其能夠對消費者有充分的溢價權,持續提價。2006~2013年米果收入複合增速16.7%,利潤複合增速23.5%。近年成長性有所放緩。

2、風味乳飲料率先開辟細分市場,專註兒童奶,較早進入市場,其口味較好培育了大量的消費者,形成了穩定的客戶群。目前乳飲料是公司最大的收入和利潤來源,超過50%。

3、其他休閑食品如小饅頭、果凍等產品均有較高的知名度。收入、利潤占比均在23%左右。

但是旺旺有那麽完美麽?現在旺旺值不值得投資?

二、中國旺旺面臨的挑戰

1、消費者更加理性,高品質液態奶崛起

這一點,從現代牧業、$中國聖牧(01432)$有機奶、特侖蘇、金典、進口牛奶等高端奶可以看出,從$現代牧業(01117)$的調研得知,目前乳飲料的消費正在下滑,原因是受到消費進一步升級,對品質、天然的認識進一步加強。

從營養學角度上講,兒童風味奶不如純牛奶營養價值高,蒙牛、伊利等產品采用生牛乳還好一些,旺旺牛奶采用複原乳則營養價值大打折扣。這一問題在2014年上半年被媒體廣泛報道。

2014年10月,《消費者報道》向第三方權威檢測機構送檢了伊利、蒙牛、光明、燕塘、德運以及旺旺等6品牌的8款牛奶產品,對其蛋白質、鈣、DHA等主要營養物質進行檢測,對比其品質高低。從檢測結果來看,伊利QQ星、蒙牛未來星、旺仔牛奶等3款主要兒童牛奶產品中,旺仔牛奶呈現“低蛋白質、高蔗糖”,營養評價較為遜色。相比之下,伊利QQ星和蒙牛未來星的營養成分雖相差不大,但總體表現較旺仔牛奶佳。

蔗糖含量高對兒童的健康並沒有好處。中國農業大學食品學院營養與食品安全系副教授範誌紅接受《消費者報道》采訪時認為,兒童奶大行其道的秘訣就是它加了糖,把牛奶變成甜牛奶,讓孩子因為喜歡甜味而專門要求買“兒童奶”。

越來越多的消費者終於明白,牛奶里本來就有很多鈣,兒童奶沒必要再費很大力氣往里面加入鈣。按食品營養標簽法規,如果不能比普通奶產品的鈣含量高出25%,就不能標為高鈣,這樣難度很大。所謂“兒童食品”,本來就是個商家制造出來的概念,沒有詳細準確的定義,國家的嬰幼兒食品標準只管2歲以下孩子,比如七八歲的兒童,實際上和成年人的食物要求上並沒有很大的差別。

蒙牛、伊利等牛奶均以生牛乳為原料,成本高,營養高,旺旺以複原乳為原料,成本低,但複原乳產品的營養成分難以得到保障,複原乳在經過兩次超高溫處理後,營養成分損失較大。

旺旺等產品因推出時間早、消費群體較穩定、口味也得到信賴,市場份額一直較穩定,但隨著三大巨頭加大對該細分市場的投入,在口味、功能等上面做文章,未來兒童奶的競爭將加劇。如今在營養問題這一軟肋,旺旺遭受越來越多的挑戰。

2013年,伊利QQ星銷售量平均每年達25億包,按照平均每包2.6元計算,QQ星2013年收入65億元,蒙牛未來星預計75億(特侖蘇大約也為75億),旺旺收入125億元,假設行業為350億規模,三大品牌合計市場占有率達到了76%。其他品牌紛紛進入,行業競爭加劇,並且有過剩的風險。該市場在2012年以前是藍海,在2014年將成為紅海。

2013年,伊利QQ星銷售量平均每年達25億包,按照平均每包2.6元計算,QQ星2013年收入65億元,蒙牛未來星預計75億(特侖蘇大約也為75億),旺旺收入125億元,假設行業為350億規模,三大品牌合計市場占有率達到了76%。其他品牌紛紛進入,行業競爭加劇,並且有過剩的風險。該市場在2012年以前是藍海,在2014年將成為紅海。

2、消費者選擇更加多元化,植物蛋白飲料成為藍海

這一點,可以從養元六個核桃可以看出,收入早已超過30億;另外重要的一點是,植物蛋白飲料上市公司$維他奶國際集團(00345)$ ,2014年中國內地成長加速到35%,預期2014年收入將會突破20億,公司在報告書中稱受惠於消費者追求健康生活及營養產品的大趨勢。

3、貝因美等企業紛紛進軍兒童奶,競爭日趨激烈

兒童牛奶市場長期由旺仔牛奶獨占,直至近年,各大奶企爭相推出兒童產品,伊利QQ星和蒙牛未來星風頭逐漸蓋過旺仔。

2008年$蒙牛乳業(02319)$ “未來星”率先開辟生牛乳兒童奶這一市場,$伊利股份(SH600887)$ 、$光明乳業(SH600597)$ 之後也相繼加入戰團。2009年三大品牌的占有率為蒙牛“未來星”58.31%,伊利QQ星38.87%,小小光明2.82%。

2013年11月,$貝因美(SZ002570)$ 使用3.5億元自有資金設立兒童奶子公司,切入 350 億兒童奶新景氣市場,滿足龐大會員群的後續消費需求,打造嬰童食品第一品牌:天津年產 15 萬噸兒童配方奶和 RDC(區域分發中心)配送中心繼廣西北海年產 6 萬噸兒童奶生產線技術改造項目有序展開, 完成了對南北兩大區的覆蓋,兩個項目完成後兒童奶產能將達到 21 萬噸,根據公司項目可行性分析的測算方法,預計在 2016 年達產後收入貢獻可達 27.2 億,凈利潤達2.72 億,屆時兒童奶將會成為公司新的利潤增長點。

貝因美的管理層一直不穩定,公司戰略落後,過去嘗試過多種兒童產品(玩具等),均因進入過晚,導致虧損。貝因美2014年上半年,兒童奶子公司凈利潤出現了1774萬元的虧損,銷售收入僅為243萬元。從另外一個角度上講,貝因美新進入的兒童奶競爭激烈,局面不好打開。

2013年,$蠟筆小新食品(01262)$ 以“小新乳果”風味乳飲料打進這一塊廣闊的市場。公司在產品口味及定價方面主要采取跟隨策略,將時尚及健康作為主要賣點。截至4月,公司與超過40家經銷商簽訂了合作協議, 2013全年銷售額超過8000萬。2014年計劃銷售超過2億。

4、中國旺旺自身財報顯現出頹勢

旺旺2014年中報收入僅僅增長5.6%,這是公司近8年來,首次低於雙位數增長,毛利率下滑0.9%,為近三年首次下滑。

主要原因為,乳飲料僅僅增長4.7%,利潤下滑11%。第一季度有中雙位數增長,二季度中國乳品市場需求減弱,市場疲弱,各大乳制品促銷活動頻繁,公司也開展了促銷。旺仔牛奶產品單一,占比88%,受到沖擊,僅增長2.7%。存貨周轉天數增加20天至101天。

米果下滑4.9%,利潤增長35%。休閑食品受益於吸吸冰等新產品推出成長14.2%,利潤增長18%。公司整體利潤增長3.5%。

同時,旺旺的資本開支也在加大,如下圖

5、旺旺遭到產業資本退出及主席減持

2013年9月3日,$統一企業中國(00220)$ 以每股作價11元,減持全部旺旺股份,套現5.09億元。統一企業於2008年以每股3港元購入旺旺股份全部共4626.1萬股或0.35%股權,出售事項賬面收益約3.67億港元。

旺旺主席蔡衍明於2014年2月26日、3月4日及5日,平均每股價格11.4減持1188萬股,持股量是由48.11%陸續減至48.02%,雖然減持百分比不多,相對高位套現,三次減持總共套現約1.35億元。

三、綜合評價

中國旺旺是一家差異競爭、財務優秀的公司,但在產品上公司是一家“投機”的公司,這也是公司財務優異的原因。在消費進一步升級的大趨勢下,公司遭遇越來越多的挑戰,受到伊利等重視產品質量的真正優秀公司的威脅。

中國旺旺在港股市場上一直是一家績優的白馬股,其平均市盈率20~32倍左右,中值在26倍左右。但公司的增長必然面臨著放緩的境地,新產品還尚未接力,吸吸冰、Q泡、哎呦米方便面等新產品能成為明星產品麽?目前,對於中國旺旺來說,既是挑戰又是機遇。

PermaLink: https://articles.zkiz.com/?id=126630

Next Page