必須經歷短炒王 Pollyho2002

http://hk.myblog.yahoo.com/pollyho-2002/article?mid=2590

每個人都年輕過, 都發過豆芽夢, 想一朝發達. 許多人最初認識股票的時候, 覺得股價的走勢當中好像是有甚麼規律, 於是就發展出許多形形色色的短炒攻略, 有人會看圖表, 圖表又分為許多不同的線形圖及棒形圖, 還有許多不知名的看勢方法, 突破支持位, 就買入, 跌穿支持位就沽出. 靈活走位, 好看得很 又有人會用估值, PE, PB, EV, 等來分析股票, 估值平就買入, 估值貴就沽出, 又好似很有道理. 不過實際短炒時, 股價跌得殘, 可以再跌多一半; 估值平時, 再跌多幾成又是平得不合理. Polly 自認是沒有這個天份, 有識之士不妨一試. Polly 認為年青人必須一試成為:短炒王", 好像 80 後一樣怎樣也要去試一試, 炒個痛快. 有天份的固然可喜可賀, 不過根據幾十年來的統計, 為數應該不多吧? 然而鳥倦知返, 當發現炒來炒去, 得個桔, 或者連個桔都沒有, 那不如長線持有一些公認質素好的大藍籌, 發達不知道可不可行, Polly 認為穩定低增長及收息就可以了, 最重要是達到財務自由. 這個方法到最後或許要輸錢, 但總比當短炒王贏面高, 不過年輕人一定聽不進耳, 必須經歷短炒王才心息. | | 佔 ($) | 佔 (%) | 升值 ($) | 升值 (%) |

| 月供股票1 | 417,392 | 14% | 30753 | 8.0% |

| 月供股票2 | 164,441 | 5% | 10388 | 6.7% |

| 月供基金 | 197,318 | 6% | 18318 | 10.2% |

| 手持股票 | 888,535 | 29% | 165837 | 22.9% |

| total MPF | 737,585 | 24% | | |

| 現金 | 649,660 | 21% | | |

| | 3,054,930 | 100% | 225,296 | |

十大成交 Pollyho2002

http://blog.yahoo.com/pollyho2002/articles/648892/index

最近 Polly 外出午膳時, 看了一眼財經新聞, 原來港股十大成交中的五隻都是認股證/牛熊證, 比許多大藍薵還要高.

市場已經明顯表態, "生意淡薄, 不如賭博." Polly 向來都是不贊成買 認股證/牛熊證. 現在股民已經投了票, 大市成交 說明大家很愛玩這個遊戲. 雖然香港沒有正式的賭場, 但是充滿了 認股證/牛熊證的港交所有機會成為全球最大賭場.

Well, 玩這個遊戲心理明白是比賭大小更加細機會贏錢, 但不知道為何許多人依然照賭下去, 用常識想一想就知道, 長期賭大小是不會 贏錢, 何況現在是比 賭大小更難玩的東西. Polly 只有祝他們好運, 這當然不表示 Polly 的方法比他們優勝.

別 人贏錢或輸錢是人家的事, 回顧今年的成績, 跟去年一樣都是用一個字可以了解. 就是"差". 似乎長線投資者經常說複式效應每年幾個%的回報, 十數年後是十倍的回報, 但是由2007年到2011年, 這五年文雅的說法是負增長, 通俗的說法即是輸錢. 來年一般的說法都不太看好, 甚至預測人民幣貶值.

Polly 是每個月的月供, 能否修成正果, 要看命運了.

| |

佔 ($) |

佔 (%) |

升值 ($) |

升值 (%) |

| 月供股票1 |

470,559 |

12% |

-142931 |

-23.3% |

| 月供股票2 |

133,722 |

3% |

-20331 |

-13.2% |

| 月供基金 |

252,852 |

6% |

-18148 |

-6.7% |

| 手持股票 |

775,957 |

20% |

-21553 |

-2.7% |

| total MPF |

830,787 |

21% |

|

|

| 車位 x 2 |

450,000 |

11% |

|

|

| 現金 |

1,050,192 |

26% |

|

|

| |

3,964,069 |

100% |

-202,962 |

|

恭喜發財的背後 Pollyho2002

http://blog.yahoo.com/pollyho2002/articles/659120/index

在中國農曆新年, 人們喜歡說好聽的說話, 最流行的是"恭喜發財", 也即是說這個民族最渴求的東西是錢.

中 國人可能窮得怕了, 最怕就是無飯開, 見了面, 外國人會說 Hi 你好嗎? 中國人說的是你食了飯沒有. 這是帶有慰問, 關心的意思. 想深一層, 你這樣問難道說我沒有錢開飯嗎? 說回"恭喜發財", Polly 不是清高得不要開飯, 不想發財, 不想多錢, "恭喜發財"並沒有甚麼不妥. 只是除了發財, 應該有其他相同重要的東西. 較多人說的是"身體健康, 龍馬精神", 但往往是排在"恭喜發財"之後.

其實 Polly 想要達到的是"財務自由", "身心自由", 當然資產及身體缺一不可.

有 人留言說 Polly 的資產增長很快, 其實仔細一看就知道財務表是虧本的, 更不說用計上通脹. 另一半也由滿心期待, 變成失望, 不欲繼續月供股票而想儲錢買磚頭. Polly 也沒有十足十的信心月供數年後一定會成功, 但是這幾年若是買了磚頭, 加上槓桿效應, 增值會跑贏月供股票許多, 這當然是有風險的. 另一半在想樓價下跌三成, 可能會買一層樓收租用, 而 Polly 自己則繼續不死牛, 且看日後發展如何.

陽光紙業(2002)2012-H1中期業績—回顧 stockbisque

http://stockbisque.wordpress.com/2012/09/10/%E9%99%BD%E5%85%89%E7%B4%99%E6%A5%AD2012-h1%E4%B8%AD%E6%9C%9F%E6%A5%AD%E7%B8%BE-%E5%9B%9E%E9%A1%A7/陽光紙業(2002)公佈6月止上半年,營業額18.8億元(人民幣․下同),按年增加7%。期內毛利3.06億元,下跌5.6%,毛利率由18.4%降至16.3%,主要由於紙品平均售價下跌;而期內純利潤錄得倒退71.3%至2,182.4萬元,每股盈利0.02元。

筆者2012年7月17日的網誌預測期內 毛利為3.578億元,增長10.6%,毛利率由18.4%降至17.4%,而期內純利潤預測 倒退63.1% 至 2,800.7萬元。詳細見下圖。

總體來說,筆者對純利潤的預測與實際數字相差約28%。儘管誤差達28%,筆者個人覺得可以接受,因為銷量、紙售價、融資成本、所得稅開支都是以有限資料

所作出的粗略估計,而且有很多數位是很難預計的,31,147,000元的 政府補助 就是很好的例子,假如沒有該筆政府補助,陽光紙業業績就 實質

虧約一千萬元了!

做盈利預測是個鍛煉分析能力的機會,而找出預測誤差原因也是一個很好的學習途徑。

其中一個不起眼的誤差原因是電力及蒸汽銷售。筆者估計由於盛泰藥業(筆

者推測該公司是陽光紙業第一大蒸汽買家)銷售倒退,期內電力及蒸汽銷售應該下滑,不過事實是不跌反升。陽光紙業6月止上半年紙業分部業績全是下跌的,唯獨

電力及蒸氣收益從去年同期的約6,057萬元 上升到期內的約 7,343萬元,按年增加 21.2%。電力及蒸汽銷售上升主因是過往盛世熱電 (註:陽光紙業持有盛世熱電 80% 股權,盛泰藥業持有其餘 20%) 在冬季只供暖給 昌樂縣 膠濟鐵路 以北的居民,但去年 北熱南輸 工程後銷售擴展到以南的居民。雖然電力及蒸汽銷售只是很小的副業,但聊勝於無,特別是市況差的時候。

不知是筆者對資訊透明度要求高 或 是陽光紙業管理層透明度不夠。電力及蒸汽銷售增長原因屬小事一樁可以不提及,但 35,000噸裝飾紙品項目 與 高檔印刷包裝工業園 是未來盈利的主要動力,但公司在業績報導 甚少/沒有提及。要知道投資者是買公司前景,而不是等運到 (註:筆者在2012年7月17日完成盈利預測後已全數沽出手上微不足道的持貨) 。

筆者對於陽光紙業近日的成交及股價有點 怪怪的感覺,七月初至今陽光紙業股價窄幅上落脫離大市的波幅(見下圖)。而且近日開市賣價偏向低位 (約HK$0.70),而到尾市就以約10天平均價 (HK$0.75~0.77) 小額成交 (如2,000股) 收市。整體來說,股價十分悶,而在9月7日大升市當日就有一百三十多萬股 “被引出來” 以 HK$0.70成交,看來那批股票已落到有心人手上 (見 “陽光紙業—中央結算系統持股紀錄的啟示” 一文)。一百三十多萬股的買家應該是損手離場,不過這未嘗不好,如果買家當天把有關資金即時投入水泥/機械股,相信已追回在陽光紙業的損失(不過這是事後孔明)。

陽光紙業(2002)今昔 stockbisque

http://stockbisque.wordpress.com/2012/11/30/sunshine_paper_map/最近google map更生了山東濰坊的地圖並提高了地圖解像度。Google map舊地圖相信是在陽光紙業上市前拍的,而新的估計是介乎2010~2011年中之間。雖然更新了,但其實還是1、2年前的地圖,所以地圖上仍然找不到在建設中的

概念包裝產業園。

以下是陽光紙業地圖今昔比較。

筆者順道把理文造紙(2314)東莞洪梅廠房地圖作比較。圖中所見,(a)陽光紙業各地的造紙廠房和熱電造紙加起來面積相當於東莞洪梅廠房的七、八成面積; (b)理文造紙紙廠規模明顯較陽光紙業的大。據理文造紙2011/12年報,洪梅廠房計劃年產量為295萬噸(約佔理文造紙總產能的49%),而陽光紙業2011年年產量為110萬噸。不過由於陽光紙業和理文造紙的產品不同,廠房規模和年產量比較只提供參考作用。

策略

理文造紙的主要策略是加大牛皮箱板紙及瓦楞芯紙產能以增強經濟規模的效益,近年也開始生產高檔塗布白板紙以增加產品多樣性。而陽光紙業的一向策略是產品差異化,重點放在白面牛卡紙、輕塗白面牛卡紙及紙管原紙,不過隨著其它競爭對手加入,陽光紙業近年策略是一方面擴展產業鏈下游以提升產品的毛利和開拓終端用戶市場(如發展預印業務、包裝解決方案等),另一方面有走向毛利較高而進入門檻更高的特種紙業務(如裝飾用紙、醫療包裝紙及支票用紙)。

風險

陽光紙業的新業務需要大量資金投入,這解釋了陽光紙業的較高負債水平和財務支出。新業務還在建設中,實際盈利貢獻暫時不能確定,這是主要風險所在。

總結

對比陽光紙業兩張新舊google地圖可以發覺陽光紙業的規模增大了不少,不過現在股價比上市時還要低,真是有點諷刺。

陽光紙業每股帳面淨值為RMB1.8,現價$0.84只等於帳面淨值的38% (即0.38倍市帳率)。

陽光紙業(2002):也許,2012年下半年已經出現拐點 stockbisque

http://stockbisque.wordpress.com/2013/02/18/%E9%99%BD%E5%85%89%E7%B4%99%E6%A5%AD%EF%BC%9A%E4%B9%9F%E8%A8%B1%EF%BC%8C2012%E5%B9%B4%E4%B8%8B%E5%8D%8A%E5%B9%B4%E5%B7%B2%E7%B6%93%E5%87%BA%E7%8F%BE%E6%8B%90%E9%BB%9E/最近沒空更新網頁。不過睇到陽光紙業(2002)的網頁有以下正面的消息,就寫一寫。

“全年完成紙品產量104萬噸,實現利稅3.6億元,同比分別增長8.3%和9.9%。”

分析1: 全年完成紙品產量104萬噸,同比增長8.3%

2011年產量:約為950,000噸,使用率為85.5%(數據來源:2011年年報)

2012年上半年銷量:約490,000噸 (數據來源:2012年中期報告)

2012 年 1-9 月產量:750,260噸 (數據來源:2012 年度第一期短期融資券募集說明書)

2012年全年完成紙品產量:104萬噸 (數據來源:公司網頁“集團公司隆重召開2012年度表彰大會”)

通常陽光紙業是有單才生產的,所以產量跟銷量差別不是太大,筆者就假設 銷量=產量,得出:

第三季度產量:約260,000噸

第四季度產量:約290,000噸 (注意:公司設計年產能為1,100,000噸,即一個季度為275,000噸。代表第四季度是fully loaded)。

分析 2: 實現利稅3.6億元,同比增長9.9%

“實現利稅”是內地術語,筆者不才、不懂把這數字跟公司年報資料比較,不過9.9%是百分比,較為有意義。翻查過往網上資料,陽光紙業2011年,公司實現主營業務收入55.4億元(人民幣•下同),實現利稅3.2億元。而根據公司2011年年報,公司年度利潤及全面收益總值為88,509,000元,每股盈利為0.10元。以此推斷2012年盈利比2011年稍為高一點,即2012年全年每股盈利都有0.10元 (注意:這數字純屬推測)。

公司2012年中期每股只賺0.02元,那麼公司下半年每股賺0.08元,比上半年多賺3陪。如果屬實代表,陽光紙業在2012年下半年已經出現turnaround(拐點)。

拐點

筆者認為下半年出現拐點是由於

(a)外在因素

1. 紙價在2012下半年有輕微的升幅;

2. 產品需求在2012下半年有所增加;

3. 財務費用2012下半年有所下降。

(b)內在因素

1. 包裝業務開始提升產能和毛利率;

2. 節能項目發揮作用(如新的沼氣回收項目每年節省1,000萬元天然氣採購);

3. 2012上半年的車間技術改造發揮作用。

總結

最近大股東和管理層都分別有增持,也許具有指導意義。

陽光紙業的盈利提升不單純依賴外在因素,長遠可以看高一線。

另外,陽光紙業2012年中期發盈利預警,根據以上推測2012年全年業績不會發類似的預警。如果利好情況持續,反而2013年中期隨時發盈喜添,不過這是後話(哈哈,筆者喜歡發白日夢),就先見到2012年全年業績後再評估。

陽光紙業(2002):業績令人失望、繼續招兵買馬 stockbisque

http://stockbisque.wordpress.com/2013/04/08/sunshine_poor_2012_results/業績令人失望

陽光紙業(2002)2012年業績令人失望。2012年股東應佔溢利為43,983,000元(人民幣•下同),較2011年跌46.6%,每股基本賺5分。 但若扣除非經營性收入(32,706,000元 投資物業公允價值變動 + 20,373,000元 重估投資物業收益),公司實際虧損約為九百萬元。若扣除政府補助,虧損更大!

陽光紙業最大的死穴為高額的負債及融資成本。在2012年,融資成本升約23%,達335,439,000元 。

自公布業績後,管理層共增持340,000股。看來,陽光紙業管理層除了勞力改善公司的財務狀況/競爭力之餘,還要勞力出來增持股份,不然股價難有起色。股價今天下挫8.2%。

招兵買馬

今天,陽光紙業招聘十多個職位(詳情:http://company.zhaopin.com)。其中,最so的應是董事會秘書,年薪80(萬)以上,不過要財務、證券、法律、銀行等工作年資十年以上。

陽光紙業(2002) 特種紙項目 stockbisque

http://stockbisque.wordpress.com/2013/07/16/sunshinepaper_sp_paper/ by stockbisque 陽光紙業(2002)上星期發公告指由於一家原有聯營企業夥伴退出壽光市特種紙項目,集團將會增持聯營公司9%股權及與王子艾富特(Oji F-Tex)重新訂立新聯營企業協議。

公告同時指截止公佈日期(2013年7月11日),陽光王子尚未開始營運。哦,原來特種紙項目在今年三月試機後,到7月還沒有正式投產,進度真有點讓人失望!

回顧2012年1月6日的一段新聞,陽光紙業職員稱“等4月份拍賣款全部交齊後我們將注冊一個新公司,投產可能要等到5月份以後。”[連結1],結果投產日期遲了足足一年。筆者估計,管理層在拼購/經營聯營公司的經驗不足或低估舊生產線重新投產的難度。

產能大幅提升及二期工程

另外一點值得注意的是特種紙項目的規模比想像中的大。在2011年12月8日拍賣時,生產線年度設計產能約為35,000噸裝飾紙,但筆者近日翻查晨鳴紙業資料該生產線年產量應該為5萬噸,而近期的網上資料顯示(包括壽光市政府2013年7月3日的資料[連結2]):一期項目年生產能力達7.5萬噸。陽光紙業近日網頁說“對原有設備進行了較大幅度的技術改造”,暫時不知道是否由於技術改造,特種紙產能由3.5萬噸大幅提升到7.5萬噸?

盡管特種紙項目還沒正式投產但陽光紙業網頁說 “於今年初開機投入生產,試產品已推向市場,受到客戶的青睞”,所以聯營公司“在發揮好現有產能的基礎上,建設二期工程,打造國際化的特種紙知名品牌,將陽光王子發展為外向型高科技特種紙生產企業”。

以筆者所理解,在發展壽光市特種紙項目前,陽光紙業在昌樂市已有一個在建中的10萬噸特種紙項目,其產品為“高檔生活用紙、航空用紙、特種紙及海洋產品包裝用紙等”。所以,計劃中的壽光市特種紙「二期工程」應該是新開發項目。

另外,近月網上消息說“以產品升級為著力點,加快推進陽光紙業與日本王子公司、中化集團合作投資16億元的精品預印和特種紙項目,由賣原材料變為賣包裝、賣設計、賣概念,拉長產業鏈條,提高附加值” [連結3],以此推測,中化集團旗下的遠東宏信(3360)有可能參與10萬噸特種紙項目的融資,不過這純屬筆者個人推測。

齊峰股份向上修正利潤增長

2013年7月11日齊峰股份(002521)發公告提高利潤增長預測從上升30%~40%,向上修正至40%~ 50%。 齊峰股份稱在報告期內(a)下遊需求旺盛,公司產品供不應求,銷售收入穩定增長;(b)公司產品結構繼續調整,高附加值種類產品增長較大[連結4]。

雖然陽光紙業作為裝飾紙的初哥很難與挑戰齊峰股份龍頭地位,但在產品供不應求的大環境下,陽光紙業分一杯羹不是太難吧。

用一個simple & naive 的方法推算特種紙項目對陽光紙業的盈利貢獻:

先借鑒的齊峰股份財務資料

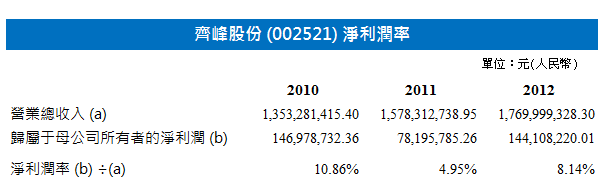

■興業證券(www.xyzq.com.cn)推算齊峰2012年裝飾原紙均價為 9,714 元/噸(人民幣•下同)。[連結5]

假設

■齊峰 2013年淨利潤率 = 2012年淨利潤率 x 140% = 8.14% x 140% = 11.40%

■陽光紙業的裝飾紙產品在價格和淨利潤率有輕微的折扣,分別為9,500 元/噸 及10% 淨利潤率

■陽光紙業2013年下半年裝飾紙產銷為15,000噸

2013年盈利貢獻:

9,500 元/噸 x 15,000噸 x 10% 淨利潤率 x 60% 股權 = 8,550,000元

2014年盈利貢獻:

9,500 元/噸 x 50,000噸 x 10% 淨利潤率 x 60% 股權 = 28,500,000元

初步看來,特種紙項目對2013年的盈利貢獻有限,不過陽光紙業2012年盈利基數低(2012年公司擁有人應佔年度利潤為$43,983,000) ,所以百分比增幅會較大。至於2014年,如裝飾紙產能/銷售到達50,000噸,盈利貢獻將十分顯著。

廠房參觀與洽談會

根據陽光紙業網頁資料,最近公司在生產基地完成了國際貿易洽談會(20家國際客戶參與)、兩次陽光概念包裝客戶交流聯誼會(200多位客戶代表參與)和中學生參觀廠房(3000多名學子參與)。這些安排一方面可以讓顧客更加認識公司的產品或公司更加瞭解客戶的要求,長遠達至建立客戶關系管理(CRM)的目的,另一方面間接回應今年2月時陽光紙業被指向地下排污的負面新聞[連結6]。

業務與股價展望

陽光紙業主要營運子公司世紀陽光今年首季股東應佔利潤淨額為$10,761,128.78,同比為$10,069,838.10。雖然由於缺乏數據,不能推算陽光紙業的中期業績,但相信今年中期業績與去年同期相若。陽光紙業最大的問題是債務負擔,公司於年初發行年利率5.65厘3億元一年期融資券,大概今年的利息開支會輕微減少[註1]。

陽光紙業的三個新盈利增長點(壽光市特種紙項目、概念包裝和10萬噸特種紙項目)仍處於起步或建設階段,預計最快明年才帶來實質的盈利貢獻,暫時投資價值不大。筆者仍然持有陽光紙業,現在還是挨價。

今天公司股價無厘頭大幅抽升,未知是莊家有意抬高股價或散戶炒陽光能源(757) 炒錯陽光紙業?成交與股價不配合,怕且是後者的機會居多。

[註1]

2012年貼現息率計算:

貼現票據融資利息開支= $135,843,000

貼現票據融資= $1,870,699,000

i.e.貼現息率=7.26%

發行融資券利息開支減少= 3億元 x (7.26%-5.65%) =$4,830,000

(實際貼現息率視乎貼現期(discount period)有多長;如果平均貼現期少於一年,實際貼現息率會高於7.26%。)

連結1: http://www.21cbh.com/HTML/2012-1-6/xMMDcyXzM5MzcxMA.html

連結2: http://www.shouguang.gov.cn/xwzx/jrxw/201307/t20130703_40215.htm

連結3: http://www.wfdpc.gov.cn/news.asp?id=8847

連結4: http://disclosure.szse.cn/m/finalpage/2013-07-11/62822174.PDF

連結5: http://news.xinhuanet.com/finance/2013-03/13/c_124454385.htm

連結6: http://news.xinhuanet.com/fortune/2013-02/27/c_124391995.htm

巴菲特投資案例(26):亞馬遜公司債 2002 每天發現一個更好

http://xueqiu.com/9220236682/24718762巴菲特如何通過投資垃圾債實現高收益?

2002年,巴菲特以面值57%的價格購買了票面3.1億歐元的亞馬遜公司債券,票面年利息率為6.875%,以歐元計價,2010年到期。按照當時1歐元兌換0.95美元計算,總投資額為1.69億美元。

當時,亞馬遜公司面臨嚴重虧損和高負債率,其淨資產在2000和2001年分別為-9.67億和-14.4億美元,又恰逢科技股泡沫破裂和911恐怖襲擊,股市急挫,亞馬遜公司股價從最高時的約100美元下跌至不足10美元,亞馬遜的公司債被市場認為是「垃圾」級別,以面值57%的價格在交易。

但是,在5年後的2007年,亞馬遜的該種公司債券價格上升至面值的102%,同時美元匯率大幅下跌,變成了1歐元兌換1.47美元。巴菲特在2005和2006年賣出了價值2.46億美元的公司債,在2007年底仍持有價值1.62億美元的該種債券,總回報為4.08億美元,總投資收益約為2.5億美元,投資收益率約為140%,其中1.18億美元屬於匯率變化貢獻的收益,其餘1.3億美元為債券升值貢獻的收益。

那麼,在亞馬遜公司淨資產為負、虧損嚴重、負債率如此之高且市場一片看衰之時,巴菲特何以認為市場看錯了並下手買入亞馬遜的「垃圾」債?這得從亞馬遜的債務結構說起。

亞馬遜成立於1995年,兩年後,亞馬遜上市,但是,亞馬遜IPO的融資額僅為5400萬美元。對亞馬遜當時動輒上億的虧損來說,這些錢只是杯水車薪。

1997年12月23日,亞馬遜以「高級擔保債券」的方式貸款7500萬美元。

1998年5月,亞馬遜發行3.26億美元的「高級貼現票據」,實際融資3.18億美元,票面利率10%,2008年到期。

1999年2月3日,亞馬遜通過發行十年期的「次級可轉換票據」,融資12.5億美元,年利息率為4.75%,2009年到期。

2000年2月16日,亞馬遜公司發行了6.9億美元以歐元計價的可轉換公司債PEACS(Premium Adjustable Convertible Securities),2010年到期。

該債券的年利息率為6.875%,即投資人每年能夠獲得6.875%的利息收入。每股轉換價格為84.883歐元,以當時的匯率計算約為每股76美元。

從債務結構看,亞馬遜的債務幾乎全部為長期債券,且大部分為可轉換債券,第一筆還款時間為2008年。至2001年底,亞馬遜的長期負債合計21.56億美元,年利息費用約1.3億美元,公司持有現金和可出售金融資產約10億美元,經營現金流約為-1.2億美元。

查看原圖

查看原圖這麼看來,只要亞馬遜能夠在2008年前不耗盡約10億美元的現金,現金流就不會出現枯竭,也就不存在倒閉風險;如果能夠在這期間實現盈利,一方面流動性風險解除,另一方面股價會上漲,可轉債轉股後還款壓力隨即消失,那麼這批債券也就不存在違約風險。

亞馬遜對外投資了很多企業,包括知名的Drugstore.com和Pets.com。不過這兩個案例在接踵而來的互聯網泡沫破滅過程中被證明是失敗的。亞馬遜2000年高達14.11億美元的年度虧損中,大部分來自這部分投資虧損,這些虧損以商譽攤銷和按投資權益計算,並沒有對現金流造成大的影響。2000年,亞馬遜的經營現金流為-1.3億美元,遠低於賬面虧損,由於發行了6.9億美元的債務,年底公司擁有的現金和可出售金融資產為11億美元,流動性充足。

同樣在2001年,雖然亞馬遜公司的賬面虧損高達5.67億,但經營現金流僅為-1.2億美元,公司擁有的現金和可出售金融資產為9.96億美元,流動性充足。

另一方面,亞馬遜在總裁貝佐斯的帶領下,業務快速增長,營業收入從1998年的6億美元增長至2001年的31億美元,毛利也逐步提高。1997年,亞馬遜的庫房面積只有28.5萬平方英呎,到了2000年,倉儲面積暴增到421萬平方英呎,三年時間增長十五倍。同時,亞馬遜的後台系統也逐漸得到完善。

2002年,亞馬遜的營業收入增長約26%,運營成本得到有效控制,前期大幅度的商譽攤銷也基本消失,營業利潤由負轉正。當年營業利潤為6400萬美元,淨利潤依然虧損,為-1.49億,但經營現金流則錄得1.74億美元的淨流入。

自2003年起,亞馬遜的經營狀況全面轉好,淨利潤和經營現金流大幅增長,亞馬遜公司開始償付其長期債務,這場危機消失殆盡,股價和債券價格也都大幅上揚,到2004年其股價上漲至約50美元。

查看原圖

查看原圖巴菲特買入亞馬遜歐元記賬的公司債也有從匯率上考慮。巴菲特在2003年《財富》雜誌上發表的文章《日益沉重的貿易赤字是在出賣美國》中,詳細解釋了為什麼美國的巨額貿易赤字會造成美元長期貶值。巴菲特依此買入了大量外匯資產,包括多國貨幣和外國股票,例如巴西貨幣、中石油股票、浦項鋼鐵股票,總收益數十億美元。

查看原圖

查看原圖*******************************************************

巴菲特致股東信:

2007年:我們持有的這個外幣頭寸在過去五年中已產生了23億美元的稅前利潤,另外我們還從所持有的美國公司以外幣單位發行的債券中獲利。例如,2001和2002年,我們以票麵價格的57%購買了亞馬遜公司發行的3.1億歐元債券,這些債券將在2010年到期,票面利率6.875%。在那時,亞馬遜的債券被評為垃圾債券,雖然事實絕非如此。(是啊,你能不時地發現市場是多麼荒唐和無效,或者說除了在那些主流商學院的金融學系以外,你可以在任何地方發現這種情況。)

亞馬遜以歐元標價的債券對我們有深層和重要的吸引力。2002年我們購買時1歐元兌95美分。因此,我們實際支付的成本是1.69億美元。現在這種債券的市場價格是面值的102%並且一歐元能兌換1.47美元。2005和2006年,我們收到所持有的一些債券的到期兌付2.46億美元。目前我們持有債券在年底價值1.62億。在我們共計2.53億已實現和未實現的收益中,大約1.18億可歸因於美元貶值的收益。看來外匯匯率確實很重要。

伯克希爾將繼續努力以直接、間接的方式從國外盈利。但即使我們成功了,我們的資產和盈利也將大部分投入美國。儘管我們的國家存在這樣那樣不完善和不可寬恕的問題,但美國的法律規則、市場經濟體系以及社會精英階層的信仰將會為這個國家的公民創造永久的繁榮。

Next Page