- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

陌陌回归A股,约么? 骑行夜幕的统计客

http://xueqiu.com/2480001764/49168006

前天晚上陌陌大跌,骑行客眼睛一亮,发觉市值又跌回30亿美金以下了,准备做做研究杀入陌陌,没想到白天刚刚和小伙伴讨论完,晚上就私有化了![]()

![]()

![]() 。唐岩牵头财团计划以每股美国存托股(ADS)18.9美元收购陌陌全部流通股本,这一价格比6月22日陌陌收盘价溢价20.5%!这几天A股怎么关灯吃面都没有这个事给我打击的痛苦啊,私有化前偷偷告诉我一声也好啊!

。唐岩牵头财团计划以每股美国存托股(ADS)18.9美元收购陌陌全部流通股本,这一价格比6月22日陌陌收盘价溢价20.5%!这几天A股怎么关灯吃面都没有这个事给我打击的痛苦啊,私有化前偷偷告诉我一声也好啊!

那么问题来了,回归后的陌陌值不值得“约”?是混不下去了回归A股,还是回归后有更深远的考虑?所谓真金不怕火炼,今天我们就后发制人,看看陌陌的投资空间到底有多大。

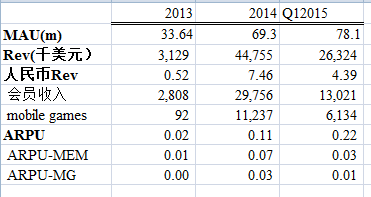

首先看财务数据,感谢@李妍 po

出的财务数据,Q4净利润一举扭亏为盈,non-GAAP达到940万美元之多。2014年全年营收增速13倍之多,2015Q1的净收入同比增长超过

300%,自从13年决定变现以来,陌陌的成长神速,算是讲圆了互联网公司“先赔后赚”的这个大逻辑,而且后市可期。

目前的收入构成依旧是会员收入>手游>移动营销>其它,其中会员和手游的收入高达1300w个610w美元,增速分别为300%+和200%+。营销这边也有600w的贡献,老东家阿里和58的合作作为主要贡献来源,而平安银行、苏宁易购等也有合作。

不

过话说回来,毕竟还是高成长的互联网公司,如果死盯财报还用传统公司那一套,估计创业板的拥趸们又要来骂骑行客了。骑行客不仅喜欢巴老这一套结合价值和成

长的估值体系,也喜欢触类旁通投资新兴科技市场,但是互联网的估值逻辑自然也有它的方式。所谓“先赔后赚”正是我们常说的先培养用户习惯,当你把大把的用

户据为己有,他们欲罢不能的时候,变现收费才能变得易如反掌。现如今这个时代,单纯的毛利率、市盈率已经不能成为评价一家企业的唯一标准,毕竟不是每一家

公司都有生物疫苗和医疗器械亦或是苹果微软的护城河。现如今的社会,谁最有“量”谁就是王者。骑行客几年前在报纸上看

到过讲北京庙会的“标王”,一个地坛庙会的摊位居然某一年拍卖高达30万,正当惊愕之际,发现地坛每天将接待游园人数10万余人次——几乎是入园游客超过

最大可容纳人数。而年后也曝出当时的标王靠着主营业务羊肉串最多一天流水就多达6到8万元,有心人算过一笔帐,标王正常营业的话7天盈利至少有10万元。

羊肉串本身并不重要,重要的是在当你拥有了如此庞大的客流量时,即使是相对低一点的毛利率(相较于互联网行业)也可以是薄利多销,更不要说曾大如

Facebook、阿里巴巴、腾讯这种巨无霸用户量的互联网企业,其用户粘性和月活跃用户基础可以说是无数个庙会同时卖贵州茅台的节奏。

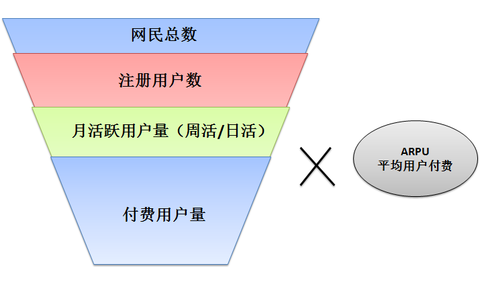

互

联网的用户数是一个大大的漏斗,观察每一层用户的成长速度可以了解企业未来的成长空间。再结合ARPU(Average Revenue Per

User即每用户平均收入)的成长空间判断企业未来离天花板还有多远。现如今成为国内巨头BAT之一的腾讯当年就是赶上了国内网民数量增长,和自身用户数

到月活爆发式增长的10年,所以在小马哥自己都没有底气以为企业做到天花板了地减持股票后,腾讯依靠游戏和无敌的变现能力让股价又蹭蹭的涨。

那么目前陌陌的情况如何呢?

1.目前ARPU来看,变现刚刚起步,ARPU空间很大

2.目前主要还是靠会员+移动游戏和其它增值服务,会员是目前收入的主要来源

3.参照腾讯和360变现后的成长速度(暂时先不考虑移动端还是PC端业务的接入,360从业态上更接近陌陌,腾讯有大量业绩靠游戏爆发,是否合适参与陌陌对比待定)

那么如果再说回估值来决定买或不买的话,我们先首先建立这样的假设:

1.PC端业务和手机端业务变现及成长方式类似,或至少存在一个百分比(骑行客另开讲PC端业务到手机端业态的关系和成长比例)

2.按照要回创业板上市估值的尿性,我们对ARPU和月活都采用毛估。

3.陌陌在未来两年内还会保持着成长股属性,用户保持15-20%的增长/季,ARPU的天花板至少目标在15元以上。

那

么按照目前的用户数量,是腾讯当年2011年的1/10,ARPU只能做到人家的1/3的预期,估值是当时3000亿的1/30,大概100亿左右,那么

目前的估值已经不算便宜了。但是如果此时如果继续按照腾讯的扩张速度成长为现如今1.5万亿的庞然大物,那么估值自然会走到500亿,对于现在回创业板或

者战略新兴版还可以给予更高估值的陌陌来讲,那么这刚刚才上路呢。

当然,你如果拿出360的数据进行对比,你会发现即使假设陌陌的

ARPU有朝一日能够追赶上去年加速变现,恐怖增值的360,在月活用户数上,与360还是差了一个数量级,而且骑行客认为,恐怕“约X神器”的用户扩张

速度应该抵不过老周“强盗式扩散”的这一套吧?老周的360从08年的1.2亿用户到如今的5亿用户,翻了将近4倍,花了7年时间;陌陌即使目标是360

目前的1/3,也就是1.5亿用户+,15%的增速需要用超过一年速度赶超这个用户量,并且需要再ARPU上有长足的飞跃才行。所以侧面上,360目前的

价格回A股,注定是一场爆炒的血雨腥风。

不

过话又说回来,目前需要等待陌陌的是中报能够再达预期,人数和消费额的双增长。而后的6.0版本和视频直播产品更是令人期待,新的增长点或许会带来意想不

到的化学反应。然而回到目前估值已经在天上的创业板或者开市后能够比拟神创的战略新兴版,想必如此优质资产的陌陌可以有至少300亿到500亿市值的想象

空间吧。

@今日话题 @方舟88 $陌陌(MOMO)$ $奇虎360(QIHU)$ $网易(NTES)$ $腾讯控股(00700)$ $人人(RENN)$ $纳斯达克综合指数(NASDAQ)$ $iShares NYSE 100(NY)$ $创业板指(SZ399006)$ $中小板指(SZ399005)$ $上证50(SH000016)$

还是打新股安稳收益——想要【雪碧】的直接拉到最下面 骑行夜幕的统计客

http://xueqiu.com/2480001764/50152419

最近大盘已经被杀的没有人样了,骑行客在这里先安慰一下大家“再坚持一下,也许明天……就会好![]() !”之前的文章里已经说过了(http://xueqiu.com/2480001764/48930123),各位球友可以根据自己的预期调整自己的后期策略。当然,为国接盘这种事情还是不要感动了自己,套住了后半生。既然行情这么不好,骑行客还是给大家推荐风险比较低的打新股,或许这个可以亏得少一点……至于想直接要雪碧的球友,不妨回答骑行客几个问题,欢迎直接跳到文章最后。

!”之前的文章里已经说过了(http://xueqiu.com/2480001764/48930123),各位球友可以根据自己的预期调整自己的后期策略。当然,为国接盘这种事情还是不要感动了自己,套住了后半生。既然行情这么不好,骑行客还是给大家推荐风险比较低的打新股,或许这个可以亏得少一点……至于想直接要雪碧的球友,不妨回答骑行客几个问题,欢迎直接跳到文章最后。

打新股的具体规则骑行客不再赘述,不懂的朋友们欢迎戳右边@非新不炒 。今天骑行客带大家看一下新股的招股说明书重点要看什么。

1.

股东构成:一般通过了解公司的组织机构可以得知公司的基本属性,国企、民企当然也包括以后可能大量出现的混改状态。还有如中航系、五矿系存在大量的同一大

股东在上面,其余子公司互相交叉持股,有助于投资者了解公司背后真正的靠山和金主在何方。同时,这一部分还会披露谁是实际控制人,谁是一致行动人,对于实

际控制人是基金甚至存在不稳定性的,骑行客建议还是在未来的投资中格外小心。当年的土豆创始人和好几个基金持股比例差不多,一定程度上使土豆被优酷并购成

为了自然。

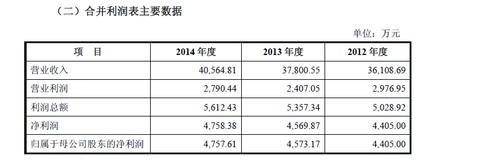

2.营业总收入及增长率 &

净利润:一般会在“发行人的主要财务数据及主要财务指标”中的合并利润表主要数据中披露,重要性自不必说,投资者们多多少少是要关注公司业绩的。公司的收

入也净利润不能单一静态的看,必须要结合绝对值和增速,了解行业目前的发展情况和未来展望。

3.

主营业务收入构成:这里可以看到企业发展是不是从一而终,还是正在发生变化。而且这种变化是不是带来了结构性的ROE或者毛利率变化,比如中国中车去年的

毛利率提升其实主要就缘于高铁的订单增多,而并非是企业的综合效率提升。这个表格的展示往往能让我们更直观地观察到公司的主营业务重心在哪里,是否稳定。

至于很多投资者考虑的成长性,更侧重未来的成长,而不是过去,要从过去着眼看远景。成长性需要定性、而无法精确地定量分析。对于新兴行业来说,历史数据的

参考意义不大。而对于成熟行业来说,较长时间的历史数据(最好涵盖一个完整的经济周期)能够提供一些线索,作为参考还是很有必要的。而某些行业与其密切关

联的上下游产业发展也是重要的参考数据。

4.毛利率 &

毛利润:毛利率往往是最吸引人的一个环节,很多投资者被公司华丽的毛利率吸引,认为其远远高过行业平均水平是极大利好于行业发展的。殊不知,国内公司中有

护城河的极少,能像苹果那样常年保持极高的毛利率简直凤毛麟角。根据骑行客的经验,大部分高出10个点左右甚至更高的毛利率,并不是最后行业平均追上来,

而是最后自己掉下去。所以像格力电器这种常年压制美的集团的真是内部效率的优化做的极佳。

5.经营活动现金流:现金流是评估企业竞争力的

关键指标,因为利润可以被粉饰,其结果的水分较多。而现金流是骗不了人的,经营现金流持续为正的企业具备研发和投资实力。若现金增加值和经营现金流都是正

值--------企业很安全;若现金增加值为负值,但经营现金流为正值。说明企业有投资、研发或者还债支出。这种情况须具体分析。重点要判断消耗现金的

主因是哪一部分(投资还是筹资)。最不理想的状况是现金仅仅用于还债,投资价值不大。

6.行业:行业分析其实要具体情况具体分析。很重要

的一点就是有天花板的行业,——极度饱和的行业(如钢铁行业)。投资机会来自于具有垄断经营能力的企业低成本兼并劣势企业,扩大市场份额,降低产品生产和

销售的边际成本,从而进一步构筑市场壁垒,获得产品的定价权。另一种是产业升级创造新的需求,旧的天花板被解构,新的天花板尚未或正在形成。如汽车行业和

通讯行业。这些行业通常已经比较成熟,其投资机会在于技术创新带来新需求。“创新”——会打破原有的行业平衡,创造出新的需求。关注新旧势力的平衡关系,

代表新技术、新生产力的企业将脱颖而出,其产品和服务将逐步取代甚至完全取代旧的产品。比如伟大的苹果或者……乐视?

骑行客最喜欢的就是行业增速

快,空间大,行业细分没人做或者是完全新型的商业模式(暂时不指望有超一流的科技作为壁垒。)一些小行业里面的大公司一旦上市,往往能迅速占领高地,成为

细分行业中的翘楚,募资项目一旦成行,未来想象空间极大。当然这里也要考虑国产率、产品的出售对象,海内外竞争压力等等,这里不再赘述。

总

之,其实IPO和年报最重要的东西就是“讲一个完整的故事”。一家上市公司,主营业务稳定,但是发现了天花板,增速逐年放缓,那必须要开拓新的业务领域或

者募投超越行业有护城河的项目,此时资产负债率也不低,项目庞大,那么上市自然是合理选择。很多公司本身行业就是不疼不痒,现金流也不差钱,理由也是补充

现金流这种理由,那么夕阳产业你就让它去养老院养老吧。任它编什么理由,我们也还是敬而远之吧。

下面稍微讲讲于中签率相关的几点,各位打新的时候可以参考~

发行价(相

关“顶格市值”&“中一手预期收益”):自然是越高发行价的需要的顶格市场就会越大,那么相对而言能有这么多钱的人也就少,这是影响了顶格市值;

另一方面,发行价越低,那么预期收益率也就越低,举个例子,当年的蓝石重装,虽然拉了很多个板,但是发行价只有1.26,所以即使你拿到第一次下跌也就是

12.66,你每中一手的收益额也只是(12.66-1.26)*1000=11400元,比起后面的暴风影音每一手赚10w+那真是小巫见大巫,而这已

经拉了24个涨停板而且假设你没有在第一次开板时候就卖。

顶格市值:很直观,越大需要打新的顶格资金越多,中签率就高。例如当时的国信证券,顶格打可以绕3圈,必中。而且顶格市值需要之前20个交易日本交易所想匹配的市值这是一个很好的限制,临时借钱并不好使。因此当金主不好用钱压制打新的时候,中签率比较高。正相关。

中一手预期收益:高发行价的每一手乘以500或1000后基数比较大,同比涨幅收益绝对值更大。因此没有达到申购顶格量瓶颈的时候,打高发行价的比较划算。负相关。

顶格量:比较类似顶格市值,上一次打中国核电的时候非常明显,很多不被顶格市值的人限制却被顶格量的等同持有所限制,一般有这种限制时肯定中签率很高。正相关。

行业平均PE:当时说迅游科技会有100个除了牛市就是因为它是互联网+啊,它要是做水泥的才不去鸟它。当行业比较火热PE均值高的时候,中签率较低。负相关。

次新股炒作行情:目前次新股炒作数据存量较少,今年牛市也就是5月份和回复IPO时的数据,所以做回归样本过小。但就骑行客本身思考来看,次新股行情热的时候,相当于提升了每一手的收益额,所以打新热情也会上升,相对中签率也会降低。负相关。

—————————————————————————————————————

骑行客一直想知道各位都去哪里看打新股的资料呢?骑行客自己一般是比较喜欢在东方财富网站上面看,然后去巨潮上面研究IPO具体内容。不知各位呢?

然后再回答一下骑行客的这三个问题,仅作调查,悬赏5000雪碧,前50个评论者,每人20雪碧;优秀奖20个,每人100雪碧,鼓励奖80个,每人25雪碧。

当你的资金量比较少的时候,还在意是否打中签率高的那只吗?

A.在意啊!相信科学!

B.那就无所谓了

如果给你一个超能力去打新,你会选

A.借给你好多钱打新

B.知道谁中签率最高

C.知道怎么搭配新股组合收益率最高

D.提前知道是否中签

以下哪种彩票让你觉得最爽

A.中奖率1/10,每中一手中10块钱

B.中奖率1/100,每中一手中100块钱

C.中奖率1/1000,每中一手中1000块钱

D.这三种不都一样么

如果愿意多分享一下你打新的经验当然最好。欢迎回答,雪碧下周奉上。@今日话题@方舟88 $深证成指(SZ399001)$ $中小板指(SZ399005)$

看更新的数据,读更长的历史,听异于市场的观点,关注骑行夜幕的统计客

查看我的全部文集,点此链接http://xueqiu.com/2480001764/36203397

【闲话】股市里的“人性债” 骑行夜幕的统计客

http://xueqiu.com/2480001764/51758036

价值投资的鼻祖、巴菲特的老师格雷厄姆在他的旷世经典《聪明的投资者》中把股票看成一支永息债。做A股股票的人,大概很少有人把股票当成债券……直到今年牛市中干瞪眼的银行股投资者,可能是第一批被迫用这样的视角看待自己股票的人。

债券的特点是什么?固定收益。有点类似存银行,一年到头保本付息。当然,债券可在市场上交易,随利率的变化,价格产生波动。报定债券吃利息的长期投资者自可不必理会这样的价格波动,到时回本收息即可。

举

个例子,一年期固定收益为5%,起始面值为100元的债券放到市场上交易。随时间推移,其价格不断上升(年初买入的人支付100元,年中买入的人支付

102.5元,年底大家都可得到105元,年固定收益都是5%)。若市场利率发生变化,利率上升,债券价格下跌(例如市场利率上升至10%,则原本年中愿

意支付102.5元买入的人现在只愿支付100元,年底拿到105元,年化固定收益10%)。反之亦然,利率下降,债券价格上涨。对于长期投资债券的人,

在一年内看似其持有的债券市场价格因利率的变化而产生波动,实际上只要他持有到期末,都能收获固定的利率。

债券等固定收益类产品的特点是

【名义收益】固定。为什么说是名义收益?这里要解释下名义收益与【实际收益】的区别。日常一切我们在说的固定收益产品的利率都是名义收益。名义收益指的是

一切情况正常下的票面收益,未剔除坏账和通胀。实际收益自然指的是扣除坏账和通胀后的实际回报。为什么信托/P2P的收益率高?国债、余额宝、银行存款的收益率低?因为前者坏账的风险高。为什么所有无风险固定收益产品承诺的利率看似都保本?因为没有扣除通胀。扣

除通胀后很多无风险(国家信用担保)的固定收益产品的实际收益率为负。(当然了,有些国家国债名义收益率也很高,因为非常时期国家也难保无风险,就像如今

的希腊,此前的俄罗斯、拉美、民国。迄今百年声誉最好的债主美国,在两百年前也是欠债不还的无赖。此一时彼一时,所以千万不要因为银行过去十年没坏账就认

为没风险。此题外话。)

举个例子,某P2P产品承诺利率为12%,坏账风险为10%。假设坏账发生后,连本带息全部损失。则该P2P产品在没扣除通胀前的实际收益率是90%×(1+12%)-1=0.8%

购买高风险固定收益类产品时最重要的便是考虑风险!购买无风险低收益类产品时最重要的是考虑通胀。

回过头来看股票。什么样的股票能呈现出债券的特性?每年固定分红的股票便是一支永息债。而且,不同于固定收益类产品名义收益固定(有上限),股票这支永息债的股息并没设上限!也就是想象空间无限。

举

个例子,在2013年末以8元买入福耀玻璃,其2013年年中针对2012年的利润分配方案是每股股息5角,相当于股息率(收益

率)6.25%=0.5/8。买入后2014年年中针对2013年的分红仍然是股息5角,无需管此时的价格变动,其收益率维持6.25%的水平。到

2015年分红增至7角5分,收益率达到9.375%=0.75/8!当然随着股息的不断提升,股价也一路上涨。对于分红记录良好的股票长期投资者而言,是投资了一支固定收益率无上限的永续债!那么,对这样的投资而言,一样需要评估收益率(分红)不断提升的【机会】,和分红下降、中断甚至某些年录得亏损侵蚀公司净资本(和未来长远分红能力)的【概率】。

所以,对于银行股投资者而言,既然选择了银行股,既不要为强平风暴下抗跌而“物喜”,也不要为反弹不过小票而“己悲”。既然自忖价值投资者,就把手中的股票视作一支永续债,关注买入时点的票面收益率是否大过国债,未来分红是否可望延续并有所提升,净息差收窄、坏账等风险是否可控(http://xueqiu.com/2480001764/43829976)。

为什么股市里买股票可称作投资,而赌场里买筹码只能算赌博。A股里为什么又有那么多人只能算赌博?投资与赌博的区别究竟是什么?区别不是风险,因为投资和赌博都有风险,投资的短期风险未见得比赌博小。区别是两者市场的总体回报(http://xueqiu.com/2480001764/32317902)。股市的总体回报为正,赌场的总体回报为负。因为赌场是两两PK,并不产生价值。股市则通过买股票持有企业股权。企业通过提供产品和服务创造价值,通过分红回馈股东。股市从理论上存在所有人赚钱的可能,而赌场没有。赌场里亏钱是机制问题,股市里亏钱则是人性问题。

举个例子,当国民经济的所有企业皆上市,老百姓平均持有所有企业的股票,则每个人的年收益应基本等于经济体的GDP增长,则每个人都赚钱。造成有部分人赚钱,部分人亏损的第一原因是交易。有些人持有好公司,有些人持有差公司,好公司赚钱,差公司亏钱。第二原因是交易。有些人在公司高估时买入,低估时卖出,则这些人亏钱,低买高卖的人赚钱。第三原因还是交易,每次交易都从整体市场股东的应得回报中扣除印花税 佣金![]() ,

这些交易成本随着交易频率的上升而不断增加,并永久性从股东口袋中扣除!但投机交易是人性,就像赌场之所以红火也是因为人性好投机好赌博。人总是相信哪怕

在一个总体收益为负,但充满波动的市场中能凭借自己的聪明才智赚取别人口袋中的钱;人总是追求波澜壮阔的人生,不搏不精彩。股市是金融市场迄今为止最伟大的发明。通过深谙人性的二级市场交易,促进一级市场投资,融通经济体的资本流动,为创造人类社会的物质繁荣永续添加源源不断的燃料。

,

这些交易成本随着交易频率的上升而不断增加,并永久性从股东口袋中扣除!但投机交易是人性,就像赌场之所以红火也是因为人性好投机好赌博。人总是相信哪怕

在一个总体收益为负,但充满波动的市场中能凭借自己的聪明才智赚取别人口袋中的钱;人总是追求波澜壮阔的人生,不搏不精彩。股市是金融市场迄今为止最伟大的发明。通过深谙人性的二级市场交易,促进一级市场投资,融通经济体的资本流动,为创造人类社会的物质繁荣永续添加源源不断的燃料。

一个最好的舞台是让想赚钱的想看戏的想寻乐的人各得其所,哪怕没赚到钱没寻到乐,舞台上下不断流传着过往好戏连台的传说,让深陷其中者不舍得离去,让新来者趋之若鹜。

@今日话题 @方舟88 $上证指数(SH000001)$ $深证成指(SZ399001)$ $中小板指(SZ399005)$ $创业板指(SZ399006)$ $招商银行(SH600036)$ $兴业银行(SH601166)$ $民生银行(SH600016)$ $浦发银行(SH600000)$ $中国银行(SH601988)$ $工商银行(SH601398)$

看更新的数据,读更长的历史,听异于市场的观点,关注骑行夜幕的统计客

查看我的全部文集,点此链接http://xueqiu.com/2480001764/36203397

Next Page