- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

雪球人氣用戶獻策2015(一)——@黃建平 圈兒

來源: http://xueqiu.com/2310812643/34056162編者按:

2014年1月,記者專赴上海采訪了這位新晉私募經理黃建平,當時市場低迷的激不起一點浪花,大藍籌更是被人恥笑為“大爛臭”。黃建平在專訪《在高利率時代冬播希望種子》(鏈接:http://xueqiu.com/2310812643/27632285)中觀點鮮明:“現在的A股,高利率打擊了股價,正好給了我們更好的買入價格,這是最好的時代,要買就買大爛臭(大藍籌)!”

時過近一年,市場沒有辜負他的堅定,藍籌股迎來久違的大漲行情,黃建平再次表示:無風險收益率下降會使得股票和債券的估值提高,機會仍在藍籌!

無風險利率下行主導慢牛行情

@黃建平/文

一,2014年投資總結:

1,投資業績:

自2013年9月份以來,公司已發行2個陽光私募基金產品(利檀1期和利檀2期),1個資金專戶,資產管理規模1億多元。自年初至12月10日,資金專戶收益率為61%,2個私募基金接力的總投資收益率為53%,同期滬深300指數收益率為38.3%。

這份業績是在低風險條件下所獲得,投資組合全部是大藍籌,平均市值超過1000億元,平均市盈率低於10倍。用藍籌股組合跑贏同為藍籌股組成的滬深300指數約20個百分點,還是感到滿意的。

2,一句話總結投資策略:高確定性的價值低估。

(1)前景的高確定性:能看清公司未來幾年的利潤區間,過濾掉低概率事件。這是個苛刻的條件,在眾多上市公司中,一眼看去剔除了一大堆高估值的公司,另外我們熟悉的公司本來就有限,在熟悉的公司中找到能夠看懂未來幾年利潤區間的就更少了。許多低概率事件都不足以支撐確定性,所以概念股基本也不是我們的“菜”。

(2)底線思維:保守的估計內在價值。剔除樂觀的因素,賺看得見的投資收益,安全邊際小點關系不大,估計太樂觀造成實際上沒有安全邊際最可怕。

(3)價格便宜:靜態估值低,價格遠低於保守估計的內在價值。有了上面兩點,價格便宜與否就比較容易判斷。

3,主要持倉:銀行、水電、保險、白酒、可轉債。

二,2015年投資觀點:

無風險收益率下降引來“源頭活水”

對證券和債券未來整體估值影響最為深遠的指標恐怕還是無風險收益率。2012-2013年房地產市場的火熱使得實體投資收益率居高不下,由於銀行系統的限制貸款政策,信托類貸款等影子銀行的產品規模得以迅速擴大。自2014年初以來,房地產市場出現調整導致信托類貸款的需求下降,加上信托產品違約不斷出現,信托類貸款的增量出現縮減,信托產品收益率開始下降,意味著以信托產品為代表的無風險利率降低,從銀行間拆借利率、貨幣基金收益率、理財產品預期收益率等能夠看出,社會無風險收益率處於下降態勢,這為A股市場引來更多的“源頭活水”,更多資金會源源不斷加入行情日益升溫的股票市場。

另一方面,制造業的產能過剩情況嚴峻,GDP增速預計還會緩慢下降,但仍然會保持在中速增長的水平,由於股市總市值長期將和GDP保持正比的關系,意味著證券市場的內在價值也會繼續提高。隨著GDP增速下降,實體經濟的回報率和貨幣需求量也會下降,銀行基準利率也需要隨之降低。“利率就像物理世界的重力”,無風險收益率下降會使得股票和債券的估值提高。

預期解決產能過剩和經濟結構調整會是一個長期的過程,無風險利率下降也將緩慢進行,短期內大牛市的概率不高,未來幾年更可能呈現慢牛的行情,但屬於結構性機會,估值離譜板塊的泡沫有破滅風險。

註冊制將根本性改變A股生態

從目前結構分化明顯的估值情況看,創業板和多數小盤股泡沫不少,基本上看不到投資價值,主要機會依然在藍籌。其中銀行股是大金礦,可能是十年一遇的機會,另外一些現金流充裕、增長確定的類公用事業公司有不錯的投資價值,也可以對沖宏觀經濟的風險,白酒、保險依然便宜,市場中低風險套利的機會仍然不時出現。

大盤經過近半年的快速上漲,值得投資的藍籌股在逐漸變少,一些板塊也開始不便宜。例如券商股的價格已經被大幅炒高,幾乎透支未來若幹年的業績,並且券商屬於明顯周期性行業,短期成交量等因素會提高短期公司業績,但屬於非經常性盈利,對於未來總體現金流影響有限,其它利好因素也存在被過度解讀的風險,而依據牛市前景買入券商股更是存在較多不確定性。

近兩年“炒小風”盛行,創業板和部分小盤股估值偏高,短期走勢無法預測,但其未來長期大概率會經歷漫漫調整之路。長期看,註冊制的實施會根本性的改變A股生態,警惕沒有價值支撐的小盤股或將面臨滅頂之災。

三,具體板塊分析:

銀行:零售型銀行形成競爭壁壘,負債成本低,資產風險小,市場預期過度悲觀。

在目前銀行股普遍低估值的情況下,利潤增長多一點、少一點已經不重要,重要的是考慮誰能活的更久、活的更好。如果GDP增速緩慢下降(我認為是大概率事件),估計多數銀行都會活的很好,一旦市場預期落空,投資任意一個銀行股的收益可能都不錯。但我更願意悲觀一點,考慮一下極端情況,如果房地產價格大幅下跌,GDP增速深幅下跌,哪幾家銀行會活的更好?零售業務占比高使得負債成本低,存款增長更加持久,負債成本低使得資產風險相對較小,在利率市場化的情況下更具有持續性,再加上撥備充足,未來值得重點關註。

水電:年初時,國投電力等水電公司的股價被低估明顯,一年來股價幾乎翻倍,但目前價格仍然處在比較便宜的區間。

保險:財險和壽險增長確定性高,目前股價被顯著低估。

未來隨著汽車擁有量的增多,財險總規模翻倍的概率很高,而壽險的潛力也很大,預期保險業的投資資產會持續增長,而投資收益率預期有提高的空間,即使保持目前的水平,保險公司的盈利前景也可以預見,內涵價值附近的股價也能保證未來有較好的投資收益。

白酒:高端白酒核心競爭優勢明顯,成長前景明確,股價便宜。

運氣比較好,2013年四季度我們買入時,高端白酒幾乎是最便宜的時候。但我們希望看的更長遠,高端白酒的市場份額幾乎被壟斷,而其總量預計會長期緩慢增長,原因比較簡單,即中國人會越來越富有,消費升級仍是未來的主要趨勢之一。而中低端競爭很激烈,難以判斷誰會是最終的贏家。我認為,以10倍PE的價格交易這種品牌強勁的消費品公司是不可思議的事情。

可轉債:安全性和成長性兼備,並可和正股套利。

這可能是中國大陸僅有的安全和收益俱佳的投資品種,有下調轉股價、回售、債息等多重條款保護。一旦看好正股,如果其可轉債的溢價不高,買入可轉債是更好的選擇,同時可根據差價做套利,轉債和正股之間可根據溢價程度做雙向套利,從而使持股數持續提高。

絕對價格低、正股被低估、溢價少、流動性強的可轉債也可以作為現金替代物,由於有債息保底安全性好,一旦有更好的投資標的,也可以進行更換,如果市場上漲,持有可轉債也不會踏空。

不過,近期可轉債整體上漲非常迅猛,其投資機會在逐漸減少,目前分級基金A類變得越來越有吸引力。

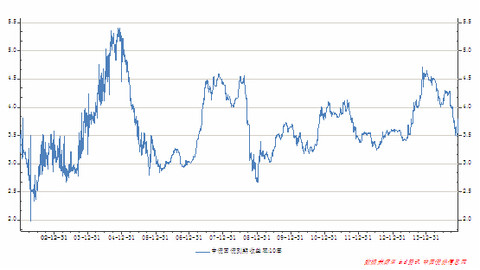

附圖: 10年期國債收益率走勢圖(2002-1-4至2014-12-10)

數據來源:wind

“雪球人氣用戶獻策2015”活動開始啦!

2014年的牛市就這樣快過去啦!時值歲末年初,回頭來看,你關註的那些雪球人氣用戶在2014年投資業績如何,有什麽特別深刻的得失體會?他們對2015年股市怎麽看,又有著怎樣的投資打算和計劃?

《紅周刊》與雪球網與合作的“雪球人氣用戶獻策2015”的活動本周正式開始,活動以2015年投資策略為重,註重闡明邏輯,以2014年總結回顧為輔,註重心得與經驗故事。文章不拘風格,接地氣、言之有物,輕松好讀最好。本活動同時歡迎廣大雪球用戶積極參與討論,並撰寫自己“回首2014,獻策2015”的文章,互相啟發,共同進步,共贏2015年牛市行情。

《紅周刊》將選擇有新意、深意對投資者有幫助的討論文章刊登在雜誌上,並給予優厚稿酬,同時參與討論發言對大家投資有啟發的用戶,《紅周刊》將贈予雪球幣。咱們開始吧!

PermaLink: https://articles.zkiz.com/?id=123624

投資如何睡的香 黃建平

來源: http://xueqiu.com/9220236682/36143803最近2年才體會出巴菲特說的”晚上睡的香很重要“,如果為了做投資整體緊張兮兮,晚上擔心失眠,那還不如換個愛好。

於是乎,按照睡的香的原則,事情就比較簡單。

(1)不融資。別人1年賺的錢我花3年賺,控制好潛在風險,短期漲跌不用擔心,情緒穩定,睡的安穩。

(2)沒想明白的東西不碰。

(3)倉位和確定性匹配。

(4)不碰期望值為負的東西。

(5)時刻有子彈,機會成本高時少留點,機會成本低時多留點。

(6)不做過高承諾。

(7)和誌同道合的人交流和合作。

PermaLink: https://articles.zkiz.com/?id=130232

论估值的艺术(一) 黄建平

http://xueqiu.com/9220236682/36701673给公司估值既是一门科学,也是一门艺术,没有纯粹的公式,还参杂着概率和不确定性,一些基本因素对估值有非常大的影响。

一、经常性和非经常性利润

在估值时,最为常见的问题是容易混淆经常性利润和非经常性利润,众所周知,前者的估值高于后者,也就是说,同样是1亿利润,如果前者给10PE,后者的估值应该大幅低于10PE。

非经常性利润又分为两类,一类是财务报表所列的非经常性利润,一般为政府补贴、出售资产盈利等等,这类非经常性利润比较好理解,也容易辨别。另一类为隐蔽性非经常性利润,这类情况比较多,从报表上难以看出来,下面举2个例子。

(1)周期股在行业顶峰时的利润。航运业和造船业曾经辉煌时利润丰厚,市场按照当时的利润给予十多倍市盈率,当产能过剩后,利润大幅缩水,市场估值和利润双杀,造成航运股和造船股跌幅惊人。钢铁、煤炭、汽车、设备制造、房地产等行业也有类似属性,在行业繁荣时需要谨慎,因为此时的利润里面包括了一部分非经常性利润,其内在价值要打折扣。

(2)牛市时受益公司的利润。券商在牛市时受益较为明显,正反馈效应会导致牛市时券商的利润快速上升,但此时的利润里面也包含一大部分非经常性利润,在估计内在价值时需要重点考虑,券商股在牛市时不宜用市盈率来进行估值。同样,保险公司和资产管理公司的投资收益也会在牛市时大幅增加,也不宜用市盈率来估值。

为了避免第二类非经常性利润导致估值失真,建议做适当剔除或对多年利润进行平均后再进行内在价值估计,另外一种方法是估算未来平均净资产收益率,然后用预期收益率的方法估算买入价。

二、存量和增量业务

存量业务:公司的营业收入来源于顾客的重复消费,例如水、电、煤、饮料、房租等,这类业务属于短期消费品,需要重复消费,今年消费了明年还必须消费,公司的营业收入波动较小,可预测性强,在估计内在价值时也比较容易。

增量业务:公司的营业收入来源于增量市场,主要为耐用品行业,例如设备制造业、住宅地产、汽车等。以钢铁设备为例,钢铁设备主要供应给钢厂,如果不增加新的钢厂,钢铁设备就难以销售出去,如果钢铁业产能过剩导致新钢厂投资减少或停止,钢铁设备制造公司的利润会锐减。依赖增量业务的行业往往都是强周期行业,利润波动大。

相对于存量业务公司,处在繁荣期的增量业务公司的估值应该更低,投资者需要警惕在繁荣期落入陷阱,在行业低迷期投资更加安全。

PermaLink: https://articles.zkiz.com/?id=132620

老唐的技術分析觀——與黃建平兄商榷 唐朝

http://xueqiu.com/8290096439/37363153早上戳開電腦,看見@黃建平 兄說「沒有一個人能在本文論據上反駁,全都繞開論據和機理瞎扯一通,這就是技術分析的通病,只能給自己打激素高喊口號:我能我行我一定成」。這顯然意味著老唐昨天的反對意見(http://xueqiu.com/8290096439/37307978),黃兄是不認可的,認為沒有針對原帖的論據,進行反駁。

那老唐再試試,反正閒著也是閒著。(等老唐間雜著吃早飯和喝茶、磨磨嘰嘰地寫完後,發現黃兄將上面這段話刪掉了,那老唐就單獨發出來算了。黃兄原帖見http://xueqiu.com/9220236682/37306629 )

黃兄原文論據,有兩段:

第一段原文說:統計這玩意兒的前提是機理上有相關性,否則所有的係數都是騙人的,因為樣本都是局部的,雞叫和天亮有統計相關性,但雞叫並不是天亮的原因。用統計指導未來的前提是其中有規律在起作用,科學技術研究經常用到統計,因為其中有物理定律在起作用。

~這段話一共兩句,重點強調統計必須有機理上的相關性,才可以使用,否則就是騙人的。

老唐反駁如下:大數據商業化應用第一人、數據科學家維克托·邁爾·舍恩伯格教授提出了大數據時代帶來的三大思維轉變:1.要相關,不要因果;2.要效率,不要精確;3.要全體,不要抽樣。技術分析,實際上走的就是這樣一條道路,追求現象之間的相關關係而不是因果關係,同時追求概率上的優勢,而不是一一對應的精確。

拿黃兄自己舉得雞叫和天亮的例子說,如果長期統計數據顯示,頭次雞叫後大約一個小時左右天亮。那麼如果隨機去一個小山村,我倆下注賭雞叫後一個小時天亮沒有。連續賭一年,我認為賭天會亮的人贏。期間有沒有雞亂叫的時候,一定有;雞叫是不是天亮的原因,不是;靠雞叫下注天亮,是不是純扯淡,不是。

再引用張五常曾經在《科學說需求》一書中談到的一個類似現象,今天我們已經知道了天狗食日或食月理論的荒謬,事實上宇宙中並沒有一隻天狗,月亮和太陽也從來沒有被啃下去半邊過。但中國古人用天狗食日理論,成功的預測出日蝕月蝕出現的時間,並以此為基礎搞出農曆曆法,指導農耕文明的運轉。天狗和日蝕的出現之間有沒有物理規律對應?沒有。天狗食日理論能否預測日蝕的出現,可以。

再看黃兄第二段原文:而股價是人情緒的投票結果,由於人的情緒投票結果又受到未知事件和人主觀性的綜合影響,人的主觀性造成事件的過程和結果難以預測,一群人的綜合結果就更加難以預測,而未知事件裡面也包含人的不確定性因素,因此人的情緒投票結果是無法高概率預測的,股價短期漲跌的概率都接近50%,股價的統計係數只能反映過去不能預測未來,因為其中沒有必然的規律在起作用。

~本段一句到底,說股價是人的情緒投票結果,人的情緒無法高概率預測。

老唐反駁如下:技術分析的三大基本假設之一是「歷史會重演」。這個假設和黃兄所崇拜的巴菲特所言「我們從歷史中學到的教訓是,人們根本不會從歷史中學到教訓」,其實是相同意思,都在表達人類在面對誘惑和威脅時產生的貪婪和恐懼,過去和今天沒什麼不同。既然人的貪婪和恐懼沒什麼不同,那麼在貪婪和恐懼之下產生的行為,也必然是有規律可循的(當然,尋找的難度是另一個話題)。

即便是價值投資的鼻祖格雷厄姆,也同樣用歷史統計來支撐自己的決策,例如1955年,格雷厄姆作為證券市場著名專家,在美國國會一個證券市場委員會的調查詢證中,被問道:「當你發現了某個特殊的情形,並且您僅憑臆想判斷你可以用10美元買下,而它是價值30美元的,於是你買進一些。但只有當許許多多其他的人,認為它確實價值30美元的時候,您才能實現您的利潤。這個其他人認為它價值30美元的過程,是如何產生的——是做宣傳呢?還是什麼別的?是什麼原因促使一種廉價的股票發現自己的價值呢?」 格雷厄姆回答道:「這正是我們行業的一個神秘之處。對我和對其他任何人而言,它一樣神奇。但是我們從經驗上知道最終市場會達到它的價值。」格雷厄姆這個回答,不是也建立在「歷史會重演」的假設之上嗎?

逐句反駁了黃兄的論據,老唐藉機闡述一下自己的技術觀。

首先聲明,老唐19年前靠技術分析破產過一次,屬於技術分析的失敗者,目前已經完全地徹底地放棄了技術分析手段。一年開不了幾次券商股票軟件,開了也是查基本面數據。持倉股票價格,只在打開雪球時,被方總強迫看兩眼。所以老唐對技術分析的看法,僅供參考僅供參考。如果傷到了哪位技術高手的系統,煩請直接當作屁話忽視。千萬別來罵,浪費你的口水,浪費我的鼠標。

A、技術分析只能追求大概率對。技術分析有三大假設1)價格反映一切;2)價格沿著趨勢移動;3)歷史會重演。這背後是一種大數據操作模型,建立在大量歷史統計的基礎上,尋找人類在面對貪婪和恐懼時做出的類似反映,並以此做出決策。這種模式無法保證每次操作都對,如同價值投資同樣要進行適度分散、巴菲特同樣會在特易購上面犯錯一樣。它追求的是大概率對,因此技術分析一定要談止損概念,即什麼狀態表示該統計失效。

B、技術面分析和基本面分析很難融合,頂多只能說技術面分析者可以選擇在看上去經營的還不錯的股票上實施技術手段。這背後實際上暗含著一種僥倖:萬一錯了,還有基本面投資者托底,不至於死的很慘。這種技術分析者,一般看上去兼容並蓄,喜歡被稱為左手XX,右手XX。但老唐覺得,這大概是不純粹的技術派,也是對止損概念理解不夠的技術派。老唐認為的真正技術派,視股票為籌碼,在其眼中,甚至無需看代碼,只要有足夠的股票價格數據,便可以展開交易了。

C、說兩者很難融合,是因為在技術分析三大假設要求下,所有的技術分析工具,都要求緊盯著市場價格,並認同價格是判斷系統正確或錯誤的唯一工具,市場永遠是對的,錯的只能是我們自己。而基本面分析系統的基石,則基本建立在市場總是錯的(對的時候猶如白駒過隙),不是過份樂觀,就是過份悲觀,基本面投資者要尋找的是價格與價值的偏差。一個系統說價格永遠是對的,我們只是跟隨(尋找反轉點的技術分析,其實不過是妄圖先人一步跟隨新的趨勢)。另一個系統說價格永遠(或近於永遠)是錯的,我們只有在價格錯的離譜的時候,才進行交易。~~所以,試圖進行兩者融合的,老唐擔心最終走上精分結局。

D、對於研讀政策,預測熱點,類似於@唐史主任司馬遷 兄這樣的市場參與者,目前老唐還沒有想清楚他們究竟屬於何種流派,暫時擱置一邊吧。這方面認識深刻的,老唐希望聽見賜教。老唐和主任投資模式不同,但相互認同度很高,也彼此尊重,請閱讀者不要誤解本條表述。

E、技術分析本質上是市場跟隨者。理論上說,你的每筆交易都從邊際上改變著股價(或其他交易標的的價格),但影響分大小,當你的資金影響足夠大的時候,或和你使用同樣跟隨技巧的資金總和足夠大的時候,該技術手段將失效,因為你們改變了跟隨對象,使其必然不符合歷史統計規律了。這個影響的大和小的界定,是技術分析者必然面對的難題之一。

F、正因為如此,技術分析者往往隨著資金量的增長,不得不將資金分散到更多的交易對象上,從而是自己的戰線越來越長,精力的分配是個大問題。很多技術分析者都是在精力分配過散,資金量比較大的時候,由於種種原因,被情緒影響而倒下的。同樣,也正因為上條裡所談原因,技術分析者一般傾向於保密,公開的技術意味著失效或即將失效的技術。所以我們會發現如果一個成功的技術操作者,出現在公眾面前之後,大概率會很快失敗,因為他最順手的道路上,很快會被無數跟隨者挖出陷阱,埋葬這位始作俑者及其追隨者。

G、我沒見過什麼技術分析的大成功者,不要說靠某某技術手段從幾萬奮鬥到幾億,連從幾萬奮鬥到幾百萬的,我也沒見過一個拿出鐵證的。但出於對未知世界的尊重,我願意相信有這樣的隱藏高手,且可能不少。只不過出於邏輯上的思考,即便他(或她)將券商交割單全部逐筆打印給我看,老唐也不會有興趣學習和研究。老唐目前在雪球上最喜歡關注的投資者,是對某行業或某企業有深入研究的,或者先人一步有行業或企業經營信息的提供者。

H、最後打個破嘴:因為技術分析的邏輯基石決定了其必然出錯,所以凡是宣稱「我一直對,關注者無需關注他人、只需聽我的即可」者,鐵定是騙子。還好,截止目前,這種可以鐵定判定為騙子的,雪球上我只看見過一兩名,當然,也可能是我看的不夠寬

PermaLink: https://articles.zkiz.com/?id=134510

Next Page