- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

化妆品连锁店第二轮扩张各路品牌“围攻”屈臣氏

From

http://www.nbd.com.cn/newshtml/20090611/20090611031300707.html

每经记者 卢曦 发自上海

今年5月,香港莎莎在武汉同时开了两家连锁店。屈臣氏在香港一直无法打败的老对手万宁也进入内地,提出开上百家店的计划。众多内地品牌的连锁店也在逐渐生根开花。

各路品牌袭来,使在内地市场深耕近20年的屈臣氏,感受到了越来越浓的火药味。在内地市场,尽管屈臣氏一家独大的局面短期尚难改变,但化妆品连锁店争相圈地的竞争态势,正逐渐显现出来。

竞争·品牌

“4+1”格局 巨头鏖战内地

日化行业资深营销专家冯建军向记者描绘了一幅各大化妆品连锁店品牌在内地的格局图。根据业界的普遍观点,在内地的全球连锁店巨头有“4+1”个。“4”指的是屈臣氏、万宁、康是美和丝芙兰,“1”指的是莎莎。

为什么是“4+1”,而不直接说成“5”?原来,无论是在香港还是在内地,莎莎的专卖店数量都远远少于屈臣氏和万宁,但内地消费者却有一个由来已久的习惯——去香港旅游时必去莎莎“扫货”。于是,莎莎作为候补被列入名单。

屈臣氏隶属于李嘉诚掌舵的和记黄埔集团,1989年进入内地市场,目前稳居内地化妆品连锁店的老大地位。

万宁隶属于亚洲零售集团牛奶国际控股公司。在香港,万宁是屈臣氏的“宿敌”。

另外,康是美来自台湾地区,丝芙兰隶属于法国路威酩轩集团。

谈到竞争优势,莎莎认为,自己拥有“一站化购齐”的零售模式,店内护肤品、香水、化妆品、头发/身体护理产品、美容用具等一应俱全,消费者可以一次性购齐所需的美容用品。

其他四大巨头中,屈臣氏的产品覆盖日化、美妆、食品、洗护用品等,药品占20%~25%的比例。万宁以食品、化妆品为主,药品只占5%左 右。药品占比最大的是康是美,药品比例达40%。这三家销售的产品定位大多在中端,而丝芙兰定位在中高端,且以进口品牌为主,因此对屈臣氏的威胁最小。

很多精明的上海消费者,早已学会通过化妆品条形码的前两位来判断产地。由于内地的产品均以“69”开头,丝芙兰众多“非69”产品已在部分“崇洋”的消费者心中树立了高端的形象。

竞争·开店

争相开店 掀第二轮扩张

2004年10月,万宁落子华南,在广州开设第一家旗舰店,开始进入内地市场。比起屈臣氏,足足晚了15年。

2008年,万宁在上海淮海路上开设第50家分店,从此迈出华南,与屈臣氏短兵相接。

目前,万宁已进入广东、北京、上海、重庆、江苏、浙江等地,直营店数量快速增加。最新资料显示,万宁将加快在内地的布局,计划在今年年中实现百店计划,并在年底之前开店总数达到150家。

屈臣氏香港公关部门的邓小姐向记者表示,目前屈臣氏在香港已有155家门店,在澳门也有8家门店,但她不清楚在内地的计划。

记者从知情人处了解到,屈臣氏计划今年开120家店,重点在中部和西部地区。

分析人士认为,内地市场将成为各大连锁巨头的角力平台,销售终端的迅速扩张将逐渐推开。

那些比屈臣氏进入内地慢了一步的竞争对手,已处在竞争中的劣势。不过,在即将展开的第二轮扩张中,各路品牌均不敢轻敌。

“竞争很激烈,好地段少之又少,很多时候要碰运气才能拿到好店面。”业内人士感叹。

不过,迅速开店也并非易事,一方面不能在开店速度上落后于对手,另一方面开店又会受到各种条件限制。“内地品牌的连锁店通常缺钱,各大巨头虽不缺钱,但店内品种更新和管理也不容易。”冯建军说。

竞争·交锋

不惧巨头 内地品牌参战

屈臣氏在向二三线城市渗透的过程中,与内地品牌的交锋将难以避免。据统计,在一些二线城市,屈臣氏年销售额在2500万元以上,而内地本牌的销售额最多只有800万~1000万元。

比起屈臣氏,内地品牌起步足足晚了10年,最早进入这一领域是在1997年。因此,面对强大的对手,目前内地品牌大多采取 “固守区域、伺机扩张”的战略。

但在山东青岛的一些地方,屈臣氏遇到了一个无所畏惧的当地对手——在一些街区,与屈臣氏相隔数百米,就有一家名为“喜爱”的化妆品连锁店。

与许多内地品牌绕开屈臣氏剑走偏锋不同,“喜爱”选择和屈臣氏正面交锋,其装修、店面风格与屈臣氏颇为相似,虽然产品优化上做得不如屈臣氏,但仍然“活得很好”。

在2008年2月的一篇访谈中,“喜爱”对外宣布,计划在3年内在山东省开设100家店。

内地品牌的化妆品店,目前有“北有美诚,南有娇兰佳人”的说法。除此之外,还有河北东大、山东喜爱、江苏百分女人等多个品牌。山东的品牌竞争最为激烈,超过20家连锁店的品牌就有50多个。

案例

莎莎开进中西部

在进入内地4年之后,莎莎开始进入中西部地区。

今年5月,莎莎国际控股有限公司在武汉最繁华的地段——新世界百货广场和武汉武商亚贸广场开了两家化妆品专卖店。首席营运总监朱斌对外宣布,莎莎将进一步开拓内地市场。

早在进入武汉之前,莎莎按照“惯例”已先行在华东和华北布点:2005年在上海开设首家店铺,目前已有4家专卖店;在北京开设了5家专卖店和1家精选店。

目前,莎莎在亚洲区共设有150余家专卖店及专柜。莎莎集团企业传讯总监梁玮珈向 《每日经济新闻》记者透露,武汉已成为中部地区最大 的美容化妆品集散地,稳居全国美容化妆品销售及流通市场的领先地位。莎莎看中的除了武汉当地蕴含的巨大消费潜力外,更希望能对周边地区的消费导向产生影 响。

莎莎的“胃口”绝不限于现有专卖店。梁玮珈表示,将以北京、上海、武汉作为三大区域中心,发展不同地区的专卖店业务。除此之外,莎莎还计划为其独家代理的品牌发展单一品牌专卖店及专柜。

国际金融危机并未影响莎莎在内地的计划。梁玮珈对外表示,早已在1997年金融危机和2003年SARS危机中积累了丰富经验,计划2010年3月在内地开更多店铺,业务将进一步向华西、华南扩张。

莎莎向《每日经济新闻》记者提供的资料显示,公司成立于1978年,从最初的一个零售柜发展为目前覆盖亚洲六大市场的美容产品零售集团, 并于1997年在香港联交所上市,拥有100多个国际美容品牌代理权,是香港地区最大的化妆品代理商之一。与屈臣氏相比,莎莎专卖店的规模较大,但数量不 多。

媒体转载、摘编本报所刊作品时,请注明来源于《每日经济新闻》及作者姓名。

亞洲最大化妝品連鎖店準備一展身手

|

||||||

|

莎莎 迎陸客十年熬出頭陸客大舉來台商機,讓中資、港資對台再度萌動。 但早在十三年前,港商莎莎國際便看準台灣美妝市場潛力,搶先一大步登台,歷經多年努力,終於現在要收穫滿滿的陸客財。 撰文‧黃筱雯、羅秀文 位於台北市忠孝東路商圈,緊鄰SOGO忠孝館,少女色彩的粉紅招牌,販售美妝保養品的莎莎國際,正有一群年輕看似大學生的女生,圍聚在試妝區,討論現在最流行的眼影,東抹抹、西塗塗的,終於找到適合自己且今年冬季最流行的粉紫色眼影後,開心的結帳離開。 亞洲最大的化妝品連鎖店 這 個場景,每天都會在莎莎上演,開架式且種類齊全的香水美妝,讓每一位上門的顧客,都能找到自己滿意的產品;沒有店員壓力式的服務,消費者可以輕鬆地在此消 磨好幾個小時,到處看看、逛逛。而普遍低於市價的產品,讓這裡每天人潮聚集,除了是台灣女性購物天堂,還吸引大批陸客前來消費。 這是莎莎國際,一九七八年於香港成立,至今已三十二年,一九九七年在台灣設點,且開始往中國、新加坡、馬來西亞等地展店,同年並在香港上市。 莎 莎得以快速擴大版圖的關鍵,在於其廣大的市占率與銷售佳績,因此能夠大量進貨進而壓低成本,並提供品質不錯的產品。所以,知名保養品伊莉莎白雅頓 (Elizabeth Arden)遂將香港與澳門的獨家代理權委任給莎莎。現在莎莎國際在亞洲區共擁有一九○家銷售據點,是亞洲區最大化妝品連鎖店。 但在台拓展初期,由於市場定位不明確,營運表現不盡理想。進入台灣市場前六年,卻僅擁有三家門市。二○○四年,在重新調整品牌定位後,莎莎打出「平價奢華」的策略,讓消費者用開架式通路的價格,享受專櫃級的服務。 「快 速的擴點也是促進業績成長的關鍵!」莎莎國際台灣區總經理黃月寶說。她深知零售業必須貼近消費者需求,主張藉由強化服務來進一步提升品牌價值和競爭力。所 以莎莎門市的美容師要接受至少半年的基礎培訓,包括產品知識、色彩學、彩妝及銷售技巧等;也提供加值服務如免費彩妝、免費修眉、免費臉部保養等,提高消費 者對門市的黏著度。 台灣整體美彩妝、頭髮用品等市場規模約六五○至六八○億元,這是還未開放陸客自由行的數字;預計在正式開放後,在陸客驚人的消費力下,市場有超過千億元潛力,對莎莎來說,可以發揮空間還非常大。 看準這塊極具成長力的市場,莎莎透過增加門市據點,可以提升品牌認同度和服務深度,並配合人員培訓。由於策略調整得宜,莎莎的業績每年都維持兩位數字成長,店數也從原先三家成長至十六家。 成為陸客指名必買商店 攤開莎莎歷年來的財報,上市十三年來,每年營業額都有顯著提升,即使面對○八年的金融海嘯,股價下跌至四.一六元(新台幣,後同),總營業額仍有四.五%的成長,達到一五一億元;○九年營收更達一七二億元,預計今年可有二○%的成長,再創歷年新高。 莎莎營業額有八○%來自香港,二.四%來自中國大陸,台灣的營業額平均占總營業額比重近四%,初期雖每年成長,但成績並不特別亮眼。○四年定位重新調整後,從○三年的二.四億元,○四年的二.六億元,到去年六.三億元,營業金額年年攀高,今年更可望再創新高。 而這精采的業績,其中有一部分是來台陸客消費力的貢獻。據了解,女性陸客來台幾乎指名必逛莎莎。一位時常接觸中國來台女學生的人透露,每每帶著這些女生出門時,她們都會要求去逛莎莎,且每人手上早已列好長長一串清單,進到店內只須交由服務人員揀選,再到櫃台結帳即可。 「只是學生的她們都可以買到兩、三千元了,更別說一般女性都買到一萬多元!」消費力實在驚人,為何這些女孩對莎莎如此瘋狂?「因為便宜。」陸客瘋莎莎不是台灣獨有的現象,在莎莎的發源地香港,許多研究報告都對莎莎未來成長抱有高度期待,關鍵就在於中國內地遊客增加。 在中國大陸,莎莎是相當具有知名度的品牌,但由於中國對美妝品的高關稅,使得美妝品的售價比台北貴三成,就算是以便宜著稱的莎莎,也因為價格而受限。 相較之下,台灣莎莎的售價可說是極為「平易近人」,加上「莎莎」這塊招牌對陸客的影響力,台灣莎莎成為陸客女性指名「報到」的店家。 十三年前,莎莎信心滿滿的首度登台,卻在陌生的台灣市場慘遭滑鐵盧的起伏;六年之前找到自己的定位,開始在台生根發芽的莎莎,現在迎上這波陸客來台的「美容財」,又要大展身手了。 莎莎國際 成立時間:1978年 創辦人:郭羅桂珍、郭少明負責人:黃月寶(台灣區)資本額:500萬元(台灣區) 主要業務:化妝品零售 營業額(2009年):6.3億元(台灣) |

||||||

【傳統商業】甘其食,這樣做包子連鎖店!

http://www.iheima.com/archives/53276.html正如每一個行業都會有顛覆者一樣,一個行業的歷史遺留問題,往往成為挑戰者獲取金磚的跳板。甘其食就是這樣一家包子店,通過自身的模式、品控和品牌建設最終成為餐飲連鎖領域裡的一匹黑馬。

落後的包子業需要變革的力量

正如天圖資本(甘其食的投資方)合夥人張海燕所說的那樣的「包子業的歷史很長,存在了幾千年了,市場很大。中國從南到北都吃包子,在地方上口味有差別,但是很多包子是具有廣譜性的。很少有包子出了原籍地後, 到外地後就沒有吃的情況。其次,產品生命力強,不用擔心風尚化。包子不會因為什麼社會事件被大面積地被老百姓拋棄。很多消費品行業的產品往往火過一陣就消失了。不過包子很難出現這種問題。」

確實,巨大的市場,外加經得起時間檢驗的品類生命力讓中國幾乎各地都有包子業的從業者,它們通過小作坊、夫妻店等形態,在提供包子這種食物的同時,也造成了中國人的飲食習慣。但是,傳統的包子業存在著一些致命的缺陷。

缺陷一,包子業雖然市場廣闊,但是沒有真正強大的品牌產品和企業出現。造成這種情況出現的原因是多種多樣的。我們認為這樣一些原因使得中國的包子業沒有強大的品牌產品出現。

首先,不專注。中國不乏優秀的餐飲企業出現,很多企業起家的時候,可能就是因為某一種食品,如天津的狗不理包子,現在已經是一家高端綜合餐飲店了,集各種服務於一生。可以說這種拉長產品線和價值鏈的做法為企業的發展帶來了動力,也為服務升級提供了想像空間。可是對於包子本身的品牌塑造卻幫助不大,除了增加成本,並不能讓用戶產生口碑。而口碑是品牌的基礎。

其次,沒有真正的品牌的經營。品牌需要經營才能升值,需要專屬才能帶來超額價值。比如南翔小籠包全國聞名,尤其是上海城隍廟附件的最為著稱。可是各位朋友,你去一趟上海城隍廟看看有多少家叫南翔小籠包的。這種情況的惡果就是不同的人用不同程度,不同水平效果的服務去稀釋品牌背後的價值。雖然有不少餐廳因為做南翔,也能賺到錢,可是誰也無法經營好這個品牌的方向,只能靠著它賺小錢,難以做大做強。

另外,由於大都是小作坊經營的模式在,做出來的包子也是大同小異,沒有創新,且難以規模化複製。你很難指望一家普通、沒有市場規劃的個體戶小店能把品牌做到什麼驚人的高度,這不是輕視從業者,而是說現代市場,酒香尚且害怕巷子深,一家小店在沒有經過相當深地鑽研,並得到機遇的幫助,很難有餘力去做高效率的營銷的。畢竟,不是人人都是皇太極煎餅。

第三,很少做過針對自己消費者的有效定位和分析。因為沒有分析,就無法把握行業正在發生的深刻變革。黑馬記者王靜靜曾報導過國內餐飲行業不少從業者面對新事物時候的麻木。在今天這個網路時代,越瞭解客戶的人,越能掌握行業發展的原動力。越能知道產品調整的方向。

第四,包子是發麵類,與餃子、餛飩這種非發麵類食物不一樣。甘其食老闆童啟華認為非發麵類可以通過冷凍處理,從而容易保存和運輸,通過超市賣場的渠道進行銷售。因為商業化程度高,容易誕生像三全這樣的品牌。而包子需要發酵,且要現做,超過兩個小時的包子或速凍包子和剛剛出籠的包子口感極不相同。

缺陷二 過分重視通過連鎖模式求速度,在品控、經營效率、用戶價值上都難以保障。

連鎖是很多中國餐飲企業的選擇,因為連鎖模式可以幫助餐飲企業通過消減不必要的成本,快速佔領市場(經濟效益顯著的地區地段),利用社會一切資源實現資金快速回籠等方式做大做強自己。連鎖當然是個好東西,中國數一數二的餐飲企業都是連鎖企業,更別說那些海外公司了。然而,連鎖就像一把雙刃劍在創造企業輝煌的同時,也在驚醒從業者應當明白背後的風險。

連鎖在擴大的同時,也帶來了很多問題,如快速擴張人才梯隊的問題,服務質量控制的問題,人員混雜、品牌維護的問題等等。因為一家企業希望提升品牌,光是通過迅速曝光、投入廣告等方式來實現,並不絕對可靠,與之相反可能因為擴張速度自毀品牌,留下口實,並承擔下品牌失控的苦果。前段時間,微博上就傳了一個段子,某大學城內兩家XX連鎖小吃店居然打隔壁,搶生意,最後發展為價格戰,在後來為了節約成本,不得不在包子上偷工減料,學生只好上網罵人……其實,這就是典型地經營失控和品牌建設失控。

缺陷三 行業形象不佳導致從業者形象不高,最終惡性循環。童啟華在演講中就曾說過他對整個包子業從業者的感受。從業者吃了很多苦,但是不被尊重。在這種環境下,從業者也很難有一種壽司之神小野二郎所推崇「職人的精神」。這樣做出來的食物沒有感情,從業者沒有熱情去改進產品,用產品去感動用戶。

另外,行業性的食品安全危機對任何品牌的稀釋作用。此前,黑馬哥報導了東北的「大米姐」現場買米火的事蹟,該文章被很多朋友轉發,國內的食品安全問題對於整個行業都是一個重創,再美味的食物,一讓人想到背後所用的各種奇奇怪怪的食材,恐怕這個品牌的尊嚴也會頃刻瓦解。聯繫上文我們提到的從業者的社會地位不佳,形象不好等問題,這個行業的道德自律問題也被不斷地拷問中……

甘其食的行業突圍

不過正如馬云說「別人困擾的地方,就是你的機遇」。面對包子行業蘊藏著的巨大機遇,甘其食又做了什麼呢?

總的來講,甘其食做了四件事情。

第一件事情,打造一個在包子行業裡的全新商業模式。這個商業模式即能體現連鎖的快速擴張滿足效率和標準化的需要,又能符合包子行業的特點保持在C端的靈活及時,發揮零售業服務優勢。

甘其食模式:肯德基+海底撈

1、設立中央廚房和配送隊,採購、生產和配送全部連鎖店所需要的餡料。職能單位:中央工坊和運輸隊;

2、設立統一營銷服務中心,公佈每天的量產產品。職能單位:各門店,微博、微信和官網;

3、設立標準化的各個連鎖直營店,規範服務流程,產品終端形態。職能單位:廚房、包子零售店。

甘其食的模式最大的特點就是吸收了肯德基等西式快餐連鎖的對食材的強控制,保證了自己對各個銷售網點的供應鏈控制,從而實現成本控制與品控。但是與肯德基革掉了傳統連鎖店中廚師的命不同,甘其食在C端保留了「手藝人」隊伍,讓這些員工現包現賣,這樣雖然效率不如美式西餐高,但是能夠把包子這種發酵食物的優點發揮出來。

第二件事,定位。甘其食結合整個杭州的飲食文化,主流客戶的需求,制定了品牌建設策略。為了建設好品牌,他們選擇專注於包子。甘其食只做包子,而且未來也不會擴展到其他品類,充分做到將品牌聚焦。甘其食最早有10幾種包子的品種,最後減少到5明星產品+1新品的模式,就是最好的聚焦體現。這種聚焦配合好的差異化市場策略就煥發出驚人的效果。

首先,讓用戶對甘其食有最基本的品牌認知。包括包子的大小和口味。為此,童啟華做了這樣一些事。

狠抓體驗與品質。什麼是品質?給用戶的價值就是品質,有了品質才有了和用戶談品牌的基礎。那麼用戶需要什麼價值呢?

差異化——美味可靠不斷迭代的食物。為了做到這一點,甘其食不亞於一家互聯網公司。甘其食團隊為了研發出適合主流客戶口味的包子,研發第一款包子就花掉了近2噸優質豬肉。這種瘋狂的試驗還在繼續,因為甘其食除了6款常規品種、2款飲品外,甘其食每月還要推出1款新品。

差異化——我的包子是設計師設計的。童啟華很早就給自己的包子做了VI設計,讓包子在外形上呈現出優美的規則曲線感。考慮到包子是發麵類食品的特點,甘其食堅持以直營門店的渠道,做到現蒸現賣,直接在經營模式上和速凍食品、非發麵食品區別開。

差異化——食材品質和製作流程不一樣!

除此之外,甘其食建立了一套嚴密地工作機制,從採購、生產、品控、物流各個環節,層層把關。如超過兩個小時的包子,現場掩埋等等。該公司的肉料全部來自著名肉製品加工廠「金鑼」。整個生產過程都是在10攝氏度的條件下完成的。香菇用料是60多元每公斤,因為甘其食只接受菌柄小於12.5px,菌蓋直徑2.5—87.5px的慶元小香菇,因為這樣的香菇吃起來口感和香味才是最棒的。最近甚至為了更好的青菜,不惜去昆明進口青菜到杭州。送食材的車輛都要經過反覆消毒才可出發。……這些在細節上的挑剔,讓產品有了溢價的空間,也讓用戶感受到差異化的存在。

差異化——快捷的購物體驗,甘其食為了做到這一點,在每個門店都做了服務規則的設計,做到了一個客戶12秒的原則,任何交易都要在12秒內完成。消費者心理學認為人群的聚集促成購買,因為人們用雙腿為暢銷品站台。因此,很多人排隊只會增加銷量,但是因為一些商家雖然生意很好,但是無奈交易速度太慢,客戶體驗太差。甘其食就沒有這個問題。

另外在選址上也很有一套的童啟華則有意識的追求人流量。

童啟華認為他選址沒有別的技巧,就是一個詞」便捷」。哪些地方會符合呢?公交車站、學校、商貿中心等等,它們也會需要甘其食包子這樣便捷的消費品。而天圖資本合夥人張海燕則道出了甘其食選擇上述地點的另外原因,這或許是另外一個甘其食秘訣「甘其食選擇的地段往往是城市的優質商業地段,收益高,容易幫助甘其食快速實現資金回籠

差異化——快速地客服體驗。2012年12月份,在微博上一則甘其食的負面微博迅速轉發。這種危機重重的情況下,甘其食僅一個小時就完成了賠償,並通過官方微博解釋道歉,另投訴用戶滿意。這是很多傳統的餐飲企業做不到的。

第三件事,擴張。甘其食採取科學合理地直營連鎖擴張策略。甘其食的市場擴張都是建立在數據和經驗的基礎上。

甘其食團隊一直在做市場調研的工作。甘其食的市場拓展人員會到各個門店,去對顧客群體等數據做一些調研,這些調研數據將會成為甘其食開設新店的參考。這些數據包括:臨近居民客戶群體和其他群體的比例;年齡;在15分鐘之內的步行距離,會有多少人能夠過來購買包子。有了這些數據,甘其食到一個新的地方就會先做一個判斷,這個地方有多少居民,年齡在20-40歲的人群(甘其食的主要客戶人群)有多少,步行的購買時間等等,如果調研結果的數據足夠誘人,那麼,甘其食開店就沒有問題。

另外,擴張的過程依靠直營,拒絕加盟。加盟連鎖有加盟連鎖的好處,然而很多對品牌極度敏感的企業家都加盟連鎖都抱有警惕的態度,中國很多的餐飲品牌都是死在連鎖手上。童啟華曾說過,自己之所以現在不接受加盟,願意犧牲擴張和增長速度的原因是因為發現加盟模式和直營模式是兩套邏輯。加盟模式更強調如何服務好加盟商的利益,而直營更側重如何給客戶創造價值。

天圖資本合夥人張海燕則認為加盟有加盟的好處,而加盟的問題也有不少,在一些行業中加盟店的店主在用人上選用的工作人員未必是連鎖企業適合的人,而這些人可能降低企業的服務水平。

童啟華也看到了這些問題,他一方面依靠直營不斷擴張企業規模。另一方面加大了人才梯隊的建設速度。普通員工上崗前要接受3個禮拜的上崗培訓。而管理者上崗的時間則更長。

第四件事,讓行業被人尊敬。正如前文所言,餐飲行業的形象不好,工作人員居然不會去愛自己的工作,沒有職業精神,不熱愛自己的工作。而童啟華要改變這種情況。

通過改善工作人員福利和工作生活環境,提升服務體驗。餐飲行業員工流失率高是個不爭的事實,而這對於一家高速成長的公司來說是不可接受的。而留人靠薪酬,甘其食不僅工資比行業平均收入高,同時還提供了一系列的員工福利。因此,他規定每個門店都有距離門店15分鐘步行時間內的公寓住宿條件,床一定要結實,專門定製,不能因為上鋪翻個身,就把員工吵醒。同時,員工有權向公司提出更換公寓的要求,公司一定幫員工找到合適的住處為止。還為員工配備了燒飯阿姨,負責工作服的清洗,宿舍環境的衛生等。讓他們過得和正常的杭州市民沒什麼區別。

童啟華認為」我們需要的是尊重:尊重這個行業,也尊重我們的員工,讓我們的員工也尊重我們的顧客,同時,也尊重這個行業。有了這些,我們自然能坦然的面對員工流失。」

童啟華確實在改變整個行業在中國的形象,2009年時整個杭州包子產業的規模才6000萬元人民幣,而今天僅甘其食一年的營業額就已經3個億。行業與需求一同崛起,賣包子成了小朝陽產業,一個越來越被尊重的產業。

(黑馬記者 王靜靜(微信公共賬戶:shangyeguancha) 對此文亦有貢獻)

他打造全球最大中式快餐連鎖店

| ||||||

十一月中,正當王品集團慶祝二十週年,宣布進軍美國市場,要打造新成長引擎時,85度C也在美國連開三家新門市。這兩場截然不同的活動,同時跟一位台裔美籍企業家畫上連結,他一邊悄然現身美國85度C開幕活動中,又馬不停蹄趕到台灣考察王品集團。 他是全球最大中式快餐連鎖企業熊貓快餐(Panda Express)的創辦人程正昌,擁全球超過一千六百家分店,二萬三千多名員工,年營業額達十八億美元(約合新台幣五百三十億元),是王品的四倍多,並以二十七億美元(約合新台幣八百億元)的財富,登上今年《富比世》(Forbes)美國四百富豪榜。 現在,他與他的團隊分梯次來台灣,考察王品集團的舒果、Hot 7、石二鍋等,親自研究85度C母公司美食達人旗下品牌「這一鍋」火鍋怎麼煮、裝潢怎麼做。原來,正當台灣餐飲企業想搶進美國市場,程正昌卻想著進軍亞洲尋合作對象,雙方都想找人合作,於是程正昌剛成了王品集團董事長戴勝益、美食達人董事長吳政學實現美國夢的最佳互補對象之一。 因為,談到美國市場,戴勝益想找的是國際前十大、美國前五大餐飲集團洽談合作,而程正昌是最理想且符合條件的對象。至於,85度C在美國的第五家門市開幕,程正昌不僅親自到場觀摩,力挺美食達人,更在前陣子親自來台與吳政學在旗下火鍋店碰面,討論引進「這一鍋」到美國的可能性。 近來頻回台找合作夥伴攻美國市場 這個月,程正昌又再度秘密造訪台灣,積極拜會台灣餐飲業者,最快明年就可以看到,程正昌和台灣業者一起進軍美國市場,他將是台灣人不能不認識的人。 「台灣服務業的『巴結度』滿高,台灣人很幸福啊!」程正昌在位於美國加州的企業總部接受《商業周刊》專訪時表示,台灣的服務業很用心、人情味十足,大家即使忙到用跑的,臉上還是掛著笑容,「在這邊(指美國)有些地方你去吃飯,好像對你愛理不理,一般來講這是正常的。」 目前,熊貓快餐共有一千六百多店,已是全球最大中式速食餐廳,但程正昌企圖心不僅如此,他發下豪語,希望能在全球開一萬家店。 所以,這幾年他開始著眼於亞洲市場,尤其台灣餐飲業的細緻度與人情味,最讓他印象深刻,積極展開尋找合作者的可能,「我覺得將來能夠跟台灣或是中國的品牌,他們有願望在這邊做多一點的,我們能夠協助、一起學習,這是我的目標。」 對台灣的這一份特殊情感,正是因為他來自台灣。程正昌出生於中國江蘇省揚州,五歲時來到台灣,後來移居日本,十八歲再到美國。他的父親程明才,曾是蔣介石的廚師,一路隨著國民黨從揚州撤來台灣後,在圓山飯店擔任廚師長。 出身在大廚家庭,父親的淵源並沒有影響程正昌的學習之路,程正昌在美國從大學到碩士念的是數學,他說因為自己的英文不好,只能念數學,而且自認「書讀得不怎麼樣」,但「我覺得讀什麼不重要,讀書是學習怎麼學習,學習怎麼把事情做得更好。」這樣不斷學習的精神,就是他打造出中式快餐王國的秘密。 早期開店靠「巴結」做出美國人喜歡的中國菜 一九七三年畢業後,他選擇創業,「我是比較喜歡自己做老闆的人。」和家人湊齊六萬美元,在加州開了「聚豐園」中餐館,由父親擔任主廚,他當店經理,一家人都在店裡幫忙。 早期多數華人在美國生存,主要的方式就是開餐廳,因為門檻較低,但要能做大卻不容易。聚豐園起初也經歷過一段慘澹經營時期,開幕的第一個月,就連週末也沒有幾個客人,營收只有幾百美元。他永遠記得這畫面,有一天晚上八點的用餐時段,整個餐館是空的,一個客人都沒有。 一般人面對這種情況,多半會感到氣餒,甚至放棄,但他則是不斷思考如何改進,「去想怎麼對客人好一點,讓他們再回來,不但再回來,還要在外面說我們不錯,介紹人家來。」 他決定努力去討好、巴結客人。例如若有一桌客人用完餐,他就主動再加兩個菜送上去,讓對方感到驚喜。或是有客人因為沒位子而離開,他就追到停車場去道歉,並詢問對方是否願意稍等一下,然後送上飲料。甚至到今天,有些三十多年前的老客人,在路上碰到,他也能叫出名字。這一段日子,程正昌蹲十年養出基本功,養出生意與客戶。 「做生意是很活的事情,不然就不叫作『生』,」 程正昌認為自己很適合做生意,他說:「我的改變非常快,(做)不對不需要人家講你嘛,自己要很知覺,很能夠看到怎麼樣把事情做得更好。」 一九八三年,一家大型購物中心的開發商找上門來,詢問程正昌要不要在購物中心內,開一家中式快餐店,於是,程正昌決定從華人區走向美國人市場,做美國人吃的中餐。 程正昌看到的是機會,心裡盤算著,購物中心可為餐廳帶來穩定人流;結果熊貓快餐一開,第一個月就賺錢。一九八五年甚至一口氣開了四家店,「生意就這樣一路做上去了。」 說來輕鬆,當年滿腦子生意經的他卻是煞費苦心,他認為,什麼事情要做大,都要有一些跟人家不一樣。當時中國城和華人區內的中餐廳,多以華人為主要客層,但他明確定位要瞄準美國人。「在美國的中國人畢竟是少數,做美國人的生意,才能把事業做大。」 因此,熊貓快餐以美國人的喜好為切入點,他發現,美國人會吃中國菜,就是要來吃傳統的,所以絕對不能把中餐西化,要保留中國菜餚的傳統特色,但口味上則要調整,他抓住美國人最喜歡甜酸且略帶一點辣的口味,做出符合他們飲食習慣的菜餚,又同時滿足美國人吃中餐的目的。以最暢銷的橙汁雞肉為例,就是酸甜中帶辣,銷售額一度占到營收的三○%。 拓點靠標準化控制品質,菜色不到20種 第一家店開出來,就十分受歡迎,程正昌乘勝追擊,計畫把店開到更多購物中心。 很多中餐廳能把一家店做得很好,但很少有能發展出連鎖店,程正昌認為,做中式連鎖快餐最重要的,就是要解決維持中餐菜餚特色與標準化之間的矛盾。為了使標準化更容易,他選擇少做幾樣菜,雖然不夠豐富,但至少能維持一致性。在熊貓快餐菜單上,通常只有不到二十種菜色選擇,和傳統中餐館大異其趣。 程正昌認為,精簡菜單不但能確保品質,更可以控制成本,是熊貓快餐成功的關鍵之一。 在展店計畫進行過程中,他又遇到了新問題,他發現雖然開了數家店,但這些店鋪之間彼此沒有連結,他很快意識到所有店鋪必須要統一,包括裝修、招牌、服務、菜餚等,如此才能順利發展連鎖化,並獲得更佳的規模效益。例如食物原料找加工廠事先做好,再透過物流公司配送到各分店;所有調味料也都按配方預先備好,烹調過程統統標準化。 營運靠理科妻子30年前就導入電腦管帳 在程正昌創業的過程中,擁有電子工程博士學位的妻子蔣佩琪也扮演了重要角色。兩人於今年年初共同接受《財星》(Fortune)雜誌專訪時,蔣佩琪提到,「以我從工程師的眼光來看,很清楚的,企業成長需要的是一個系統。」 因此,熊貓快餐成為一九八○年代第一批使用電腦的公司,不但讓點餐變得更簡單,每家店之間也有了連結,可以互相分享資訊。 蔣佩琪除了建立資訊系統外,也研發人力資源軟體、財務規畫與利潤分享制度,建立穩定的後勤系統,「我思考程序、系統,他有遠見、夢想,」蔣佩琪劃分出兩人的分工。 如今,熊貓快餐已經是和麥當勞、漢堡王相提並論的速食王國,但程正昌心裡還有夢,還想要再學習。過去他認為不可能跨入的中國市場,現在也改變態度,「但是到中國開中餐,像是賣冰給愛斯基摩人,我們這個是洋中餐,搬回去的確要調整。」 雖已頭髮鬢白,但六十六歲的程正昌說話聲音洪亮、大眼睛炯炯有神,正想返回昔日故鄉再創事業新高峰,而台灣,最有可能成為他現在進軍亞洲的第一站。 【延伸閱讀】中式速食店,黏住美國人的胃!1. 90年代以來,平均年營業額有2位數增長率2. 每開1家新門市,3年內回本3. 30年內展店1,600間,最快每週開3家新門市 整理:黃玉禎 | ||||||

【敗局】美第二大電器連鎖店為何關閉1100家店?

來源: http://new.iheima.com/detail/2014/0306/59254.html騰訊科技 無忌編譯美國第二大電器連鎖店集團RadioShack周二發布報告稱,該公司計劃關閉1100家表現不佳的門店,美國門店總數將降至4000家左右。RadioShack周二同時還發布了該公司第四季度財報。財報顯示,RadioShack當季營收同比下滑20%,降至9.354億美元。彭博社的統計數據顯示,市場分析師預計,RadioShack第四季度營收為11.2億美元。RadioShack第四季度凈虧損擴大至1.914億美元,不及上年同期的凈虧損6330萬美元,這也是該公司連續第八個季度出現虧損。RadioShack的業績表明,該公司首席執行官喬伊・馬格納卡(Joe Magnacca)還沒有成功改造這家成立已有近百年歷史的連鎖巨頭。由於面臨著亞馬遜等網絡競爭對手的挑戰,RadioShack開始收縮陣線,關閉表現不佳的門店。B. Riley & Co.分析師斯科特・蒂格曼(Scott Tilghman)表示,“RadioShack的現金儲備正在被逐漸燒光。在可預期的未來,我們認為RadioShack的基本面不會讓這家公司實現扭虧為盈。”投資公司Stifel Financial Corp.分析師大衛・希克(David Schick)在投資者報告中指出,“RadioShack的複興戰略需要時間和資金。不過關閉門店是積極的做法,通過在線銷售能夠抵消關閉門店造成的營收下滑給公司營收帶來的影響。”受此影響,RadioShack股價周二在紐交所常規交易中大跌17%,報收於2.25美元,創出自2013年10月22日以來的單日最大跌幅。自2013年5月創出4.19美元的當年最高價以來,RadioShack股價累計跌幅已達到46%。破產問題RadioShack首席財務官約翰・弗雷(John Feray)在分析師電話會議中表示,該公司不會考慮預先包裝的破產(指公司在申請破產前編制改組計劃,並與債權人與股東進行過商討及投票)的問題。RadioShack關閉門店的計劃還需要獲得包括通用金融(GE Capital)、Corporate Retail Finance和Salus Capital Partners LLC等債權人的批準。RadioShack稱,該公司已經聘請了A&G Realty Partners,協助公司完成關閉門店的計劃。分析師蒂格曼表示,門店數量的減少,意味著連鎖店的優勢將會喪失。他說,“RadioShack的概念是便利,它並不是真正的目的場所。” 相關公司: 數據來自 創業項目庫 作者:無忌 | 編輯:wangjingjing | 責編:王靜靜

劉強東創業史:曾偷師國美做IT連鎖店 做電商後知後覺

http://www.iheima.com/forum.php?mod=viewthread&tid=6565《創業家》曾先後兩次以封面文章的篇幅報導和關注京東的成長,第一次是2009年,第二次是2012年。時至今日,這兩篇文章依然是描寫京東商業成長的標竿性文章。以下這篇文章採寫於2009年4月,當時京東3C電商王者之相初顯,該文系統地梳理了京東的創業史。

選擇讓電腦城消失?

2001年初,劉強東迷上了逛商場,逛國美。

他跑遍了北京國美的各個連鎖店,北太平莊的那個旗艦店去了無數次,他有時會買點電器,有時只是在店裡轉悠,和銷售人員討價還價,問各種問題:進貨渠道、配送等等。當時國美在北京已經有超過20個店,5月,國美在全國範圍內一下子開了13家店,連鎖店的擴張速度讓劉強東印象深刻。

其時,創業3年的劉強東正處在一個選擇未來方向的關鍵點上,他從海開市場的一個小櫃檯做起,最早代理雅馬哈、理光等品牌的刻錄機,2000年前刻錄機是一個利潤率很高的產品,但2000年當單價跌到800元以下時,毛利之低已經形同「搬磚頭」,劉強東將產品調整為刻錄光盤這樣的耗材,並很快成為全國最大的刻錄盤代理商,這種對於市場和產品的敏感讓他在三年中賺到人生中的第一個1000萬。

代理商的生意其實很簡單,只要能拿到好產品的代理權,「快進快出,賺錢很容易」,劉強東的日子過得也很滋潤,但光磁耗材畢竟是一個很小的領域,有明顯的規模瓶頸,即便做到全國最大,2001年的銷售收入也只有6000萬,利潤300多萬,利潤率不過5%,比3年前剛做代理業務時已經下跌了7%,並且這種趨勢仍在持續。劉強東意識到「代理商是一個沒有價值的流通環節,早晚要死掉,因為品牌廠商或分銷商可以跨過代理商,直接到達零售商」,所以「如果不轉型,再等三年,我們會很死的很慘。」

《創業家》&i黑馬認為擺在劉強東面前有兩條出路,一是往上走,成為一個分銷商,二是往下走,做零售商。分銷商可供研究的案例是神州數碼,當時它已經是全國最大的分銷商了,但是公司價值依然很低。神州數碼2001年全年銷售收入為105.2億元,利潤僅為1.71億元,利潤率不過1.6%。劉認為,「分銷公司在整個流通產業鏈裡面能夠帶來的價值很小,實際上就是一個資金和物流平台,它沒有資格去賺更多的錢」,劉強東很快便放棄了做分銷商的想法。

往下則是做零售商,風生水起的國美電器很自然地成為了劉強東研究的對象,因此才有了他逛遍國美連鎖店的經歷。經過一段時間的「偷師」,劉強東得出的結論是,國美這種大規模連鎖零售模式,也將是IT、3C產品渠道的未來,「連鎖可以不斷複製,迅速擴大規模,而傳統的百貨商場、IT賣場雖然也能賺錢,但無法複製,做不大」,做IT數碼全國連鎖店成為劉強東的目標。

2001年,劉強東的第一家零售店在中關村蘇州街上的銀豐大廈開張,取名為「京東多媒體」,最初只有2個人,主要銷售高端聲卡、鍵盤、鼠標等毛利較高的電腦外設產品。從代理到零售最大的轉變是銷售模式上的變化,代理是走量,從業人員考慮的是20台是什麼價格策略,50台有多少返點這樣的問題,而零售則是一個苦活,需要一台一台去賣,如何吸引每一個客戶到你這裡來買東西,如何提高專業化程度和服務附加值,是做零售需要考慮的問題,兩者商業文化可謂大相逕庭。

劉強東用了5個月才讓自己和員工從做代理的思路轉到做零售,然後開始開設自己的第二、第三家店,到開設第六家店之後,速度就加快了,最快時1個月開了3家店。後來甚至把店開到了瀋陽,他曾和當地的合作夥伴說,「京東要做全國性的連鎖店,像國美一樣,在全國開1000家IT Small Shop,讓中關村電腦城消失」,這樣的豪言當然有自壯聲色的意味,但他當時已經確信電腦城這種集貿市場式的渠道必然會走向衰落。最近劉強東去香港時還特意去看了看十年前很火爆的旺角電腦城,「真是悽慘的不行」。

2007年,eBay市值被亞馬遜超越,似乎也從另一個層面說明了,即使都放在網絡之上,集貿市場的渠道模式亦將走向衰落。

「非典型」觸網

2003年4月19日,劉強東在人民大學西門的城鄉超市買了兩金盃車方便麵、火腿腸和礦泉水,發給京東多媒體的60多名員工,讓他們不用出門就可以在家生活一個月,以躲避非典疫情。對於1個月之前還在謀劃2003年將連鎖店從12家增加到18家的劉強東來說,無疑是個不小的打擊,但「我們認為員工的生命安全大於公司的生存權,公司可以倒閉,但是不能有任何員工因為工作而感染非典,這是不可容忍的,如果有這種事發生,我覺得我一輩子都不會存在成功的可能。」

在安排完所有的員工之後,劉強東和公司的幾位負責人需要面對幾百萬的庫存產品,為了提高毛利,京東一向採取現貨現結而不是「扎賬」的方式,也就是說,這些庫存都是京東用自己的錢買下來的,如果不賣出去,所有虧損都會由京東自己承擔。非典造成IT產品跌價很快,最嚴重的時候一個月價格跌去30%,劉強東計算,如果非典遲遲不結束,京東最多只能堅持半年,必須要把這些貨賣出,互聯網似乎是唯一可能的渠道了。

劉強東上大學、打工、創業都在中關村,這個被稱為中國硅谷的地方,也同樣是中國互聯網的發源地,1996年瀛海威在白石橋打出「中國人離信息高速公路還有多遠?向北1500米」的廣告,2000年聯想FM365讓中關村大街上一夜之間貼滿香港小生謝霆鋒的頭像,煽情地問「誰讓你心動?」,劉強東都曾耳濡目染,但有趣的是,他卻從來沒有想過自己會和互聯網有什麼關係,也從沒想過去做電子商務,更沒聽說過什麼8848,因為「自己的業務跟互聯網沒有牽扯,不需要上網」。劉強東後來回頭看,「當時信用卡為零、網上支付沒有、配送效率也低,怎麼做電子商務?郵局匯個款10天、15天才能收到,哪有供應鏈效率可言?」他覺得這種後知後覺簡直是一種幸運。

非典幾乎是以一種強迫的方式讓劉強東開始接觸互聯網,他和他的團隊開始在硬件論壇上發帖,瘋狂加QQ好友,推銷自己的產品,這種原始的方式注定只能是事倍功半的,折騰十幾天也就做成十幾單生意,所幸「京東多媒體」在硬件發燒友中還頗有知名度,通過在CDBEST等網站上做團購,逐步打開了一些局面,很快還開設了自己的論壇網站。

6月底,非典得到控制,京東的線下業務恢復正常,但心有餘悸的劉強東不敢再貿然擴張,維持了12個店面的規模,而網上團購的那些用戶仍然不時有需求,並要求京東開設自己的網站,「最初只有36個客戶,數量很少,但這些人要麼是論壇版主,要麼是資深玩家,在網上很有影響力,他們給我很多蜜糖吃,說會推薦京東的網站」,得知一個小型網站租帶寬一年不過1千多元,劉強東決定成立京東自己的論壇,並安排一位叫李梅的員工處理這些網絡買家的需求。

也許是這最早36個客戶的口碑效應太大,在沒有開設網上商城、只有一個簡單BBS論壇、沒打過任何廣告的情況下,京東來自網上的訂單在持續不斷的增加,2003年6月到2003年底,網上訂單一共超過了1000單,最多一天有35個訂單,甚至比一個線下連鎖店都要多,後來被戲稱為「京東電子商務第一人」的李梅已經處理不過來了,劉強東感覺到了這個速度的可怕,9月,他招了技術人員開發商城程序,2004年1月1日,「京東多媒體網」電子商務網站上線。

「賭一把」

就像2001年迷上逛國美一樣,2004年劉強東完全被互聯網吸引住了,他大部分的時間都泡在了網上,和京東的2700名註冊用戶「都很熟」。這一年京東一直是線上線下業務並行發展,但處理網上業務的人增加到3個,劉強東可以很直觀地比較這兩種零售方式。

在2004年的6000萬銷售額中,來自線下和線上的量分別為5000萬和1000萬,網上銷售的價格比線下大約低5%,也就是說,無論是銷售額還是利潤,京東的業務仍主要來自線下。但兩者增長速度卻有天壤之別:由於停止店面擴張,這一年線下業務大約只增長了不到15%,而網絡業務的月複合增長率卻達到了26%,即一年增長16倍,儘管部分原因是基數太小,但這個驚人的速度仍然足以讓劉強東在2004年年底時開始考慮:未來是繼續原有策略做線下連鎖店,還是放棄線下,專心做網上銷售?

京東的團隊幾乎沒有人認為這兩者存在衝突:一個規模大,一個速度快,完全可以同時運作,沒有必要放棄哪一個。劉強東卻不這麼想,「如果能做到 1000個連鎖店,當然很有價值,同樣,如果能做成Dabs、亞馬遜那樣的網上零售公司,肯定也很有價值。但我從小養成的思維習慣是:一個人不可能同時做好兩件事,一個公司的核心能力也只有一點。我們那麼小,一定要把所有的資源集中在一點,才能獲得一些競爭性,分散用力只能是找死,只能做一件事,我必須做出選擇。」當時距京東從代理商轉型連鎖零售商不過3年時間,連鎖模式在中國仍然處於高速發展階段,黃光裕甚至因為國美的上市成為了中國首富,劉強東的決定卻是「賭一把」,放棄連鎖,轉戰網絡。

「說是賭一把,其實也不盡然,2004年我做了很多研究,受到最大的啟發就是對供應鏈效率和成本的認識,我發現100年來全世界商業的發展都是圍繞著這兩條線,每一種新模式出來的時候,只要能夠提升效率,壓低成本,就會顛覆舊有的模式。為什麼百貨商場的毛利高達50%,沃爾瑪只有15%,但沃爾瑪的價值比百貨商場高那麼多?很簡單,就是因為沃爾瑪的成本更低,效率更高,它不需要50%的毛利,只要有15%就能賺錢。所以我認為毛利率對零售來說是沒有意義的,做零售比拚的是運營效率和運營成本,如果每個人都在追求40%、50%的毛利率,商業模式就不會進化,也不會給消費者帶來價值。一個產品交給你,你要加上30%賣出去才能賺錢,損耗這麼多,你還有什麼價值可言?」劉強東對《創業家》&i黑馬說,但「網上業務比連鎖模式又往前推進了一步,成本還要低、效率還要高,這是促使我下決心放棄連鎖,做網上零售的真正原因。」

祖籍湖南的劉強東家裡世代行船,無非是將南方的瓷器販運到北方,北方的煤炭販運到南方,從中賺取差價的古老行當,這種簡單的貿易方式讓劉強東從小就理解商業的基本規律,尤其他對成本有著天然的敏感,有一個例子頗可說明劉強東對成本控制的注意。

在開連鎖店的時候,京東的員工手冊裡包括這樣的內容:店面在什麼時間、什麼天氣情況下才可以開燈;裝貨物的紙箱要由專人負責回收再定期賣出去,變成錢,這種對成本近乎苛刻的控制在中關村並不多見。即便京東做到今天的規模,劉強東仍然對成本有著堪稱高超的控制力:眾所周知3C產品是一個價格變化極其迅速的行業,2008年京東銷售額超過13億,其中95%來自3C產品,但是因為產品本身降價而帶來的損失只有4.2萬元。「我今天還抱著不變的理論,只要成本比你低,就沒什麼可怕的,無論怎麼打,我肯定不會敗,如果我成本比你高的話,打到最後一定失敗。」

網上零售相對於連鎖模式在成本上的優勢是顯而易見的:沒有店面租金、水電、陳列品折舊,也不需要龐大的銷售人員,國美等家電連鎖企業的費用率在 11%至12%之間,而京東2005年中期關掉線下連鎖店後,費用率立刻從10%降到了個位數。「雖然我現在比國美蘇寧小很多很多,但是只要我的成本能永遠比它低,周轉率永遠比它快,我就不用怕」。

京東後端進化

「京東網管是個大白痴!」 2003年6月的一天,劉強東打開京東的BBS論壇,就看到屏幕上出現這幾個觸目驚心的大紅字,顯然剛剛上線的網站被黑了,他連忙讓技術人員去IDC機房處理,技術人員用了幾個小時把服務器重裝系統,網站終於恢復了正常。20分鐘後,劉強東刷新頁面,發現首頁被換成了「京東網管還是個大白痴!」劉強東沒轍了,只好通過朋友找了一個黑客高手幫忙,那個高手只用了幾秒鐘後就解決了問題,但他也留下一行小字,「這是我見過的全世界最牛逼的服務器」。

後來劉強東才知道,他們服務器安裝的Windows2000系統是最原始的版本,沒有打任何SP補丁,漏洞百出,並且還有1700多個病毒,隨便一個黑客初學者都可以輕鬆攻破這個系統,難怪那個黑客高手忍不住要發一聲感嘆。

這是京東剛剛推出論壇時遭遇的一個小插曲,大致可以視為京東從傳統零售商向網上零售商進化路上一個小小的技術挑戰,但本質的啟示或許應該是:對於一個現代零售商而言,真正的核心競爭力在於後端的支撐能力,而並非前端的到達能力,這種後端的支撐能力除了IT、互聯網技術外,還應包括倉儲、配送、客服等各個環節,以至於公司內部的流程、管理等。

2009年1月16日,京東商城發佈了一個公告:由於訂單量的增長超過其物流處理能力,北京的發貨週期從1日延遲為3日,上海從1日延遲為2日,公告甚至建議著急的用戶從其他渠道去購買,「都不像生意人做的事」,劉強東後來自嘲道。

原因似乎是顯而易見的:2008年下半年,劉強東估計經濟危機將對網上消費產生負面影響,因而停止增加配送人員的招募,但2008年11月下旬開始,京東的訂單不減反增,而且增幅達到30%,12月再增10%,遠遠超過了京東的處理能力,臨近年底,招人並不容易,即便招到人也需要經過培訓等頗為耗時的過程,直到春節後,這個狀況才得到了緩解。但這不禁會讓人產生出這樣的疑問:京東的後端支撐能力能始終滿足用戶的需求嗎?

京東在開始做網絡零售時,一個交易的流程往往是發帖下單、匯款支付、郵寄發貨,整個過程長達十天半個月,從這種只能用「原始」來形容的階段到目前每天處理15000個訂單、無線POS支付、京滬穗三地實現一日兩送,其支撐能力已經有了本質的變化,這種能力的提升是在多個方面同時進行的:技術升級、流程優化、經驗積累、資本投入。

2006年年底,通過一名京東用戶的介紹,正在尋求融資的劉強東第一次見到今日資本總裁徐新,他沒有用準備好的PPT演示文件,而是直接讓徐新看了京東的ERP後台。徐新看到的數據是,京東2006年的銷售額約可達8000萬,在一分錢廣告都沒有花的前提下,京東每個月的銷售額增長率達10%,並且 6個月內超過50%的用戶有重複購物行為。當時京東只有50人左右,內部管理還談不上規範,財務甚至是由技術人員監管,但徐新注意到這個ERP系統幾乎反應了整個公司的運營狀況,從貨物、財務、員工等各種信息都一目瞭然。

劉強東在創業之前是一位軟件開發高手,雖然他大學學的是社會學,但他的興趣卻在計算機,曾通過開發軟件在大學期間賺到過幾十萬。劉強東瞭解技術的重要性,1998年他剛創業時就開發了ERP系統,用於內部管理和掌握庫存,甚至他的第一個員工的工資獎金發放都通過這個ERP系統,事實上,這套ERP系統在經過不斷的升級之後,如今已是京東商城的運營中樞。

通過這個ERP系統可以掌握每一款產品詳細信息:什麼時間入庫、採購員是誰、供應商是誰、進價多少、質保期多長、在哪個貨架、什麼時候收到訂單,由誰掃瞄、誰打包、誰發貨、發到哪個分庫、哪個快遞員發出、客戶的詳細信息等。

劉強東將京東商品的整個流程分解為34個環節,每個環節可能有很多更瑣碎的細節組成,在所有的流程中,目前京東自己控制著其中的60%,理想狀態下他希望能控制到80%的環節,只有「控制更多的環節,才能進一步提升供應鏈的效率和服務品質。」

在2008年年底京東遭遇配送瓶頸時,客服的壓力驟增,劉強東很快要求技術團隊開發新功能,讓用戶可以隨時查詢到自己訂購商品的具體狀態,而不用再諮詢京東的客服人員。這並非一個權宜之計,而是從流程上省去了客服部門的很大一部分工作,若非是自主掌握技術,不可能獲得這種靈活性,劉強東相信這種系統的可擴展性將可保證京東掌握未來之路。

「我不知道京東將來對信息系統的要求是什麼,但是我知道我設計的架構不會有什麼瓶頸,系統功能可以隨著需求的發展而不斷增加」,劉強東說。目前京東的技術人員已經有70多人,劉強東本人雖然早已不再親自做開發,但一直兼任公司的首席架構師。

無論是京東的管理團隊,還是員工,在進入京東之前都並沒有太多的電子商務經驗,甚至互聯網的經驗也不多,但是這個頗為草根的團隊卻體現了極強的進化能力,使得京東能夠不斷髮展壯大。

以配送為例,京東原先只通過郵局郵寄貨物,因為劉強東不知道有航空快遞等這類第三方物流,是在用戶的要求和提醒下,京東才開始與圓通等快遞公司合作,大大提高了配送的速度。但到了2007年6月,京東的日訂單量超過3000個,月銷售額達到3000萬元,第三方快遞公司的時效性和服務品質又成為了新的瓶頸,客戶屢有投訴。2007年8月,京東在北京、上海、廣州三地建立了自己的配送隊伍,其餘地方繼續採用第三方快遞。2年多以後,京東的配送再次升級,成立全資快遞子公司,在全國20多個城市建立物流配送中心,這樣,京東的絕大多數訂單將由其子公司提供配送服務,以保證其服務的時效和品質。

通信數碼采銷部總監王笑松2008年初剛到京東時,他感覺3C部門的10個採購人員就像是一支「游擊隊」,「非常善於戰鬥,戰術很強,什麼產品賣光了,能夠很快採購回來,常常為某一款商品的價格與經銷商斤斤計較,但戰略比較弱,沒有整體的產品規劃」。2008年,他80%的精力都放在了將通信數碼採購部門的正規化上,現在其掌管的部門負責5000種商品,也開始和供應商、廠家談聯合商業計劃。

零售在很多時候是細節的比拚,有些問題如果純粹用技術並不容易解決,京東也摸索了一些自己的辦法。比如,用戶的訂單和條形碼是分開打印的,但最終又要放在一起,如果碰到打印機卡紙,那麼兩者就很難匹配在一起。因為打印機卡紙幾乎無法完全避免,用人工去辨認成本又太高,京東的辦法就是分別在訂單和條形碼上打上對應的符號,這樣就很容易辨認了。但很多類似這種土辦法並不能保證永遠有效,「比如可能到了100億就不適用了,又要尋找新的解決辦法」,京東的副總裁徐雷說。

渠道博弈

2008年11月14日,IT企業明基對外發佈了一份聲明,表示針對「個別企業以3099元的非正常低價銷售BenQ投影機產品」,明基「不保證為原廠正貨」、 「不保證核心零組件為原廠生產」、「不保證提供正規質保服務」,明基「決不允許不法分子以任何方式損害品牌聲譽」,儘管沒有明說,但所有人都知道,這個「 不法分子」就是指京東商城。

京東的價格究竟有多低?以至於明基會發出如此措辭激烈的聲明,以此次涉及的BenQ MP512投影儀為例,當時的市場報價為3999元,實際成交價通常會稍低,但也保持在3600元以上,而京東的價格僅為3099元,便宜了至少500 元,這種價格優勢對於消費者無疑有著極大的吸引力,而對傳統渠道商則是致命的殺傷力。

正因如此,在過去的幾年中,劉強東已經遇到無數次品牌廠商或代理商的這種抗議、打壓和封殺,原因很簡單,品牌廠商視京東為「搗亂者」甚至「怪胎」,擔心京東的低價衝擊它既有的渠道價格體系,而對傳統渠道商而言,京東的出現甚至威脅到了自己的生存,2007年還有渠道商在論壇上發帖打聽「老劉」的住址,揚言要把他「砍了」。

與廠商、代理商之間的博弈幾乎貫穿了京東的發展,在用戶量達到一定的規模之前,京東只能與中小代理商合作,因為品牌廠商或大代理商不會將京東放在眼裡,王笑松的體驗最為典型,他曾在沃爾瑪工作7年,在與供貨商接觸時從來都處於強勢,而到了京東商城,則完全顛倒了過來,不僅要主動去和品牌廠商接觸,解除他們的疑慮,普及網絡銷售的好處,往往需要經過幾個月的時間才能取得進展,很多時候還會是打打談談的過程。

在很長一段時間內,京東很大的一部分精力是就是使得自己的供貨商上游化、分散化。在京東的銷售達到一定規模後,當遇到品牌廠商的打壓時,京東會採取強硬的反擊措施。還是BenQ MP512投影儀為例,在明基發佈公告之後,京東毫不示弱,立即將價格降至2999元,最低甚至降到2873元。2009年3月6日,一位用戶在京東上對這款產品上評論說,「我南京珠江路的朋友,調貨都比這個貴,價格很實在,贊一個!因為這個,我開始喜歡京東商城了。」可以想像,明基看了心裡會是什麼感受。

「我們也會不斷給企業打電話,說你堵了半年價格反而更低了,為什麼?剛開始人家不願意理,但半年之後發現堵不住貨源,我的價格會更低,確實是焦頭爛額,那只能合作,但合作之後往往都覺得很好,就越來越緊密了,其實大部分產品都經歷過這個過程。」劉強東說。

國際著名聲卡品牌企業創新科技也曾嚴禁其渠道商給京東供貨,但發現無濟於事,其大區經理鄒龍軍感慨道,「公司認識到網絡銷售是大勢所趨」。2008 年初,創新開始主動和京東合作,如今來自京東的銷量已經大約佔據其全國總銷量的6%,有時在京東一天的銷量甚至相當於北京所有傳統渠道的銷量,創新甚至有時會專門為京東定製某款特價產品,並有專人負責京東的網上業務。

2008年以後,與京東合作的IT企業越來越多,到目前為止,近80%的主流IT品牌廠商都已經和京東直接展開合作,其中值得一提的是英特爾。英特爾是全球一流IT品牌企業中第一個和京東商城合作的,並且是主動找上門來的。

2007年英特爾CPU在京東的月銷量不過幾十顆,最高也不過138顆,對於全球電腦處理器的霸主而言,這樣的數量幾乎是九牛一毛,但是英特爾中國區總裁楊旭居然親自拜訪了京東公司,並主動提出戰略合作。

「英特爾公司確實是一個很牛的公司,公司這麼大,但是對市場的靈敏度依然非常高,它知道網絡銷售模式將來會成為一個很大的渠道,所以現在就開始來培育,五年、十年都沒關係,但關鍵是五年十年之後,我們賣CPU肯定會努力推英特爾」。劉強東對英特爾的遠見讚不絕口,當然,誇英特爾其實就是在誇京東自己。

2004年1月網站上線時,京東商城只有98個產品,都是在團購階段已經被證明在互聯網上很暢銷的產品,然後產品不斷豐富,目前已經有超過2萬SKU,其中最重大的產品擴展是2008年2月推出的家電。

中國的家電行業早已是個微利的行業,平均利潤率只有1%,蘇寧國美這樣的家電連鎖渠道已經處於很強勢的地位,所有品牌都要交進場費、裝修費、促銷費甚至過節費等各種費用,而且給廠商的返款週期往往長達3個月,家電企業叫苦不迭卻無可奈何,而京東完全不需要交任何費用,且返款週期只有20天,家電廠商怎能不怦然心動?

2008年4月,韓國LG北京公司派人到京東調查,據說是LG韓國總部受到國美和蘇寧的聯合投訴:京東上銷售的LG某款液晶電視產品比線下要便宜 500元,衝擊線下渠道,要求LG不要將產品供給京東。劉強東將該款產品的銷售數據給LG的調查人員看:每天有多少人購買,是男是女,地域分佈、聯繫方式等,一目瞭然,這些信息都可以與LG共享。

最為重要的是,在免去各種費用之後,LG通過京東銷售產品的利潤率可以達到3個點,這比通過傳統渠道銷售的利潤率要高很多,結果LG沒有給京東壓力,反而用最快的速度在5月就和京東達成戰略合作協議。其他家電品牌也陸續與京東開始了合作,「索尼是所有家電品牌裡最難談的了吧?但很快也會直接給京東供貨了」,2009年4月,劉強東無不得意地對《創業家》說道。

「05至07年三年我就做成功了一件事情,那就是供應商這塊兒,這個過程是很痛苦、很曲折的,能取得成功根本的原因是利益——我有這麼多終端用戶,而且以每年3倍多速度增長,有用戶就有銷量,就不愁找不到供貨商。我們的低價雖然對傳統渠道有衝擊,但他們也有出貨量的壓力,因為有量才有返點,所以只要能賣掉,有時候他們不賺錢都願意給我供貨。」出身草莽的劉強東十分瞭解傳統渠道的江湖規則。

「大而全」

2008年下半年,劉強東在董事會上提出京東要在3C的基礎上增加日用百貨商品,徐新對此並不同意,在她看來這顯然有點操之過急,「3C市場已經足夠大,沒有必要冒著品牌稀釋的風險去增加新的品類」,但她承認劉強東對京東的控制力,「Richard是公司的創始人,公司的決策絕對是他說了算」。 2009年年初,京東開始銷售百貨商品。

為什麼日用百貨現在要上?劉強東的邏輯是,「因為京東已經有260多萬註冊用戶,他們希望所有的東西都在京東上買,推出百貨產品是為了滿足這些用戶的需求。我可能三年五年都不會花多少精力,99%的時間和精力還是放在3C,直到讓它的銷售額穩穩的超過100個億以上」,劉強東說,「但是如果十年之後來看的話,我可以告訴你,京東一定是大而全的。」

和現實中的商場一樣,有人流就會帶來銷售,京東在擁有了每日上千萬的瀏覽量之後,上百貨產品自然也能帶來不錯的銷量,不過百貨與3C是完全不同類型的商品,無論是供應商渠道、庫存管理、物流配送都有不小的差異,但在商品種類做到「大而全」的同時還要保持供應鏈的高效率,這對京東顯然是個新的挑戰,做到並非易事,不妨先看看世界級的「大而全」是什麼水平。

亞馬遜目前銷售超過3000萬種商品,2008年銷售額192.7億美元,而庫存周轉天數不足10天,而京東在08年商品種類1.8萬、銷售額13 億的量級上,其庫存周轉天數需要12.1天,顯然,差距是巨大的。試想,如果2年內京東的商品種類超過10萬種、銷售額達到100億,它還能否在現有基礎上保持甚至提高效率?

劉強東對供應鏈效率在零售業中的意義的理解不可謂不深刻,不久前商務部到京東調研,有官員問他,政府應該如何支持民族零售業?他回答道,支持零售企業不僅僅是給企業政策傾斜、稅收補貼、貸款,最根本是要解決目前中國零售商供應鏈競爭力低下的問題。「如果後端做不過人家,花再多錢支持都沒有用的,所以國家真要扶持民族零售行業,應該支持企業開發信息系統,提高供應鏈效率,讓中國的零售行業把眼光放在這塊兒。」

供應鏈效率的提升往往意味著對技術的充分應用和巨額的投資,以亞馬遜為例,創建於1994年的亞馬遜用了超過10年的時間建倉儲、物流、豐富產品線、完善服務器、數據庫架構,其總投資可能超過20億美元,這種在初創期的巨大投入讓亞馬遜長期處於虧損狀態,貝索斯一直是華爾街最不受歡迎的人,直到 2003年,亞馬遜成立8年之後才開始盈利。而亞馬遜的基礎架構搭建完畢之後,就進入了一個爆發性的增長階段,現在,其巨大的計算和物流能力甚至成為了亞馬遜的一項極具潛力的新業務,而貝索斯則被認為是對電子商務最具戰略遠見的人。

沃爾瑪同樣是一家效率驚人的公司,這家創建於1962年的全球零售巨頭對於技術的敏感和投入某種程度上正是成就其地位的原因:1960年代開始使用計算機管理庫存,1980年代開始使用條碼和電子數據交換技術(EDI),2003年開始大規模採用RFID技術,最為極致的例子是為了提高信息處理效率,1987年沃爾瑪甚至耗資數億美元發射了自己的專屬衛星,這使得沃爾瑪總部和所有連鎖店之間可以實現實時雙向的語音和數據傳輸,條形碼、EDI、庫存管理、補貨、會員管理、收銀各個系統全部統一,據說其信息傳輸和處理的效率僅次於五角大樓。

與亞馬遜、沃爾瑪對於提高供應鏈效率,京東顯然還有著巨大的差距,美國的商業環境相對於中國要成熟得多,京東面臨的問題是,目前中國零售行業的現實條件限制太多,比如多數國內的供貨商沒有或不願將其API開放給京東,這就使得京東無法精確掌握貨物的信息;國內的庫房單體面積往往只有數千平米,而極少有數萬平米的大庫房,也就是說京東的貨物必須分在幾個小庫房中,這就使得京東幾乎不可能真正以流水線裝置來傳送貨物,「能把存貨周轉天數控制在12天已經幾乎是一種極致了」,劉強東說,「到今年年底我有信心再減少一天」。

在2008年年底遭遇物流瓶頸之後,京東繼續加大對供應鏈能力的投入:新融資2100萬美元中有70%將用於成立控股物流子公司、購買新的倉儲設備、配備手持RF掃瞄器、建設自有的配送隊伍。

「我們捨得花錢,一個億只是投資庫房裡面的東西,不包括地和房子。為什麼要成立物流子公司?因為我知道未來3年內第三方快遞公司無法滿足我們的需求,只能自己建物流隊伍。當未來有一天第三方的物流能滿足我的需求,我隨時可以放棄自己的物流公司,重新用第三方。」劉強東對《創業家》&i黑馬說,「我們現在全國加起來只有 3.7萬平米的庫房,到6月底時候會達到8萬平米,而且未來肯定會自己建庫房。」

劉強東現在的目標是兩三年內京東銷售額能順利突破100億,淨利潤兩億元,但他認為,突破100億之後,「京東反而會有很大的現金流管理風險,因為那時現金流超過10億元,將必須要有產出,但現金流是供應商的錢,萬一投資失敗,京東可能會面臨資金流斷裂的危險」。

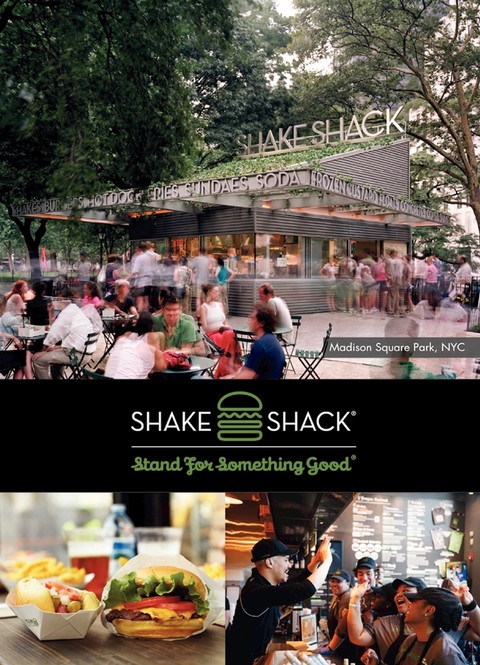

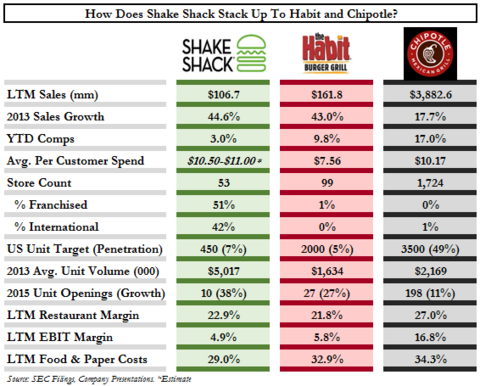

Shake Shack 最受矚目的漢堡連鎖店將於1月30號上市! MCorleone

來源: http://xueqiu.com/7256490752/35984538去年年底剛剛經歷了HABT的成功上市, Shake Shack 將於本周五登陸紐約證券交易所,真是千呼萬喚始出來的感覺。之前habt相信不少人從中賺到了錢,估計也有人追高被套,我在之前的文章里出給了合理的估值給大家參考,這次也會通過基本的財務分析和幾家上市快餐連鎖公司的對比給出我認為的合理的估值,供大家參考,希望大家賺錢,記得賺錢之後打賞我雪碧哦!

IPO基本情況介紹

SHAK算是2015年開門比較熱門的IPO, IPOSCOOP 上給出了四顆星,我記憶中好像只有baba和juno給出四顆星的評級,可見這個IPO 有多麽的火熱。美國主流的媒體對之也是大肆報道,seeking alpha上也有很多看多的文章,說這是不可錯過的一個IPO。

就在今天,由於投資者過於熱情,公司上調IPO發行價格,從14-16提到高17-19,在周四收市之後會給出最終發行價格,公司將發行5百萬股。公司將於周五登陸紐約證券交易所,代碼”SHAK”。如果按最高價19刀計算,公司市值達到6.75億美元。Leonard Green & Partners 這個私募持有26%的股份,也是最大的股東;創始人的公司持有21%的股份,同時員工持股12.3%

主承銷商:J.P. Morgan/ Morgan Stanley

副承銷商:Barclays/ Goldman Sachs/ Jefferies/ William Blair/ Stifel

公司基本信息

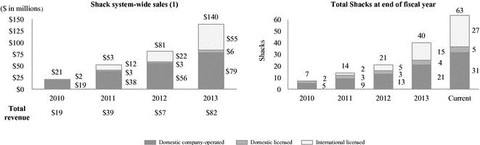

公司於2001年成立,最早只是紐約麥迪遜廣場公園的一個熱狗攤,同時也賣漢堡和奶昔,每天光顧的人絡繹不絕,終於於2004年開了第一家店。我在想你這三年里幹嘛去了,三年才開了一家店。後來食物也不斷豐富,又加入了薯條,奶凍,啤酒和其他酒類飲料。截止到目前為止,SHAK 在全球9個國家34個城市擁有63家店面,其中31家位於美國境內,27家位於美國境外。公司的擴張並沒有像chipotle那樣迅猛,一直穩紮穩打。下圖是公司過去四年收入增長和店面的增長情況:

公司預計2015年以後以每年10家店的速度增長。根據Technomic 公司報告,整個漢堡的市場在2013年銷售收入有720億美金,漢堡的市場要比排名第二的比薩餅市場份額兩倍還要多。漢堡在全球範圍內也是非常流行的事情,全球範圍看,市場超過1350億美金。

財務數據

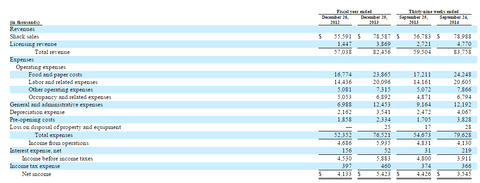

從2011年到2013年,公司總收入從1950萬美元增長到8250萬美元,複合增長率達到62%;公司總收入從12年的5560萬美元增長到13年同期7860萬美元,增長率41.4%,主要收入增長來源是13年新開了8家店,新開店貢獻了2070萬美元。2013年單店收入的增長(SSS,same store sales他們自己叫 same Shack sales,)只有5.9%,2012年單店收入增長有7.1%。跟habt的16.2%和Chipotle19%比起來簡直弱爆了。

截止2013/9/30九個月的餐館收入(不含加盟費)為增長39%從5680萬美元增長到14年同期的7900萬美元;2013年9月至2014年9月總共新開店10家店,這新開的10家店貢獻了總共2220萬美元,如果拋去這2120萬美元,之前開店銷售收入僅僅只增長了100萬美元,單店增長只有3%。這個一直是很多投資者詬病的地方之一。

銷售收入中還有一部分是加盟費,截止14/9/30,這部分收入達到480萬美元,占總收入的5.7%。跟13年同期收入270萬美元相比增長77%,主要是13年9月以後的12個月新開的9家國際加盟店。

2013年,國內單店平均收入(Average Unit Volume)達到500萬美元,曼哈頓的AUV達到740萬美元,非曼哈頓地區的AUV在380萬美元左右。由於未來的增長都是在非曼哈頓地區,公司預計未來的新開店的AUV在280萬美元到320萬美元,營運利潤率在18%-22%之間。

成本方面,主要包括食物和包裝成本,如下圖所示。費用方面主要包括人工費用,店面租金,書店費用,營銷費用等其他費用,這里就不一一贅述了。唯一值得大家關註的是這個新開店準備費用(pre-opening costs)。這個新開店費用包含新店面的租金,運營經理的工資,法律稅務,培訓費用,員工工資等。

新開店準備費用13年全年230萬美元,相比12年同期190萬美元增長25.6%,這期間新開19家店,10家海外,8家國內,1家國內加盟店,新開店的準備費用主要是國內新開店產生的;2014年前九個月新開店準備費用達到380萬美元,比去年同期170萬美元增長了124.5%,2014年新開店23家店,10家國內,1家國內加盟,12家海外店。公司S-1們沒有具體披露為什麽費用會翻倍。這也是14年的凈利潤被拖累的原因,在接下來的估值的時候我們會再分析這個。

不太樂觀的是,九個月的凈利潤從2013年的440萬美元降到了2014年的360萬美元,主要原因有:1)單店的銷售收入下降。2)新開店成本費用從2013年170萬美元增長到380萬美元,增長一倍還多。

我沒理解錯的話,公司海外的店的收入是不算在shack收入里的,因為海外的開店基本上都是加盟商,公司收加盟費;而新開店費用主要是國內開店的準備費用,跟海外加盟開店是無關的,跟國內的加盟店也無關。

估值

截止2013/9/30,過去12個月公司凈利潤為$4.5MM,按照公司中間發行價$ 18計算市值達到$639MM,對應P/E 142x,剛看到的時候感覺有點高的離譜。如果看過去5年的凈利潤增長的話,符合增長率在93%左右,如果能夠對應這樣的增長速度給142x的估值也可以接受。

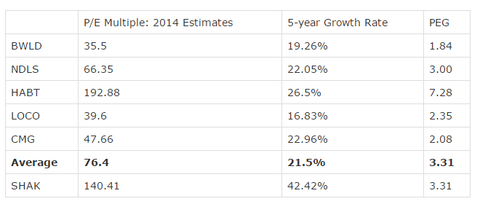

接下來我們通過multiple的方法給出估值。下面數據來自seeking alpha:

我們看到整個行業水平的PEG在3.31左右,如果我們按照行業水平的PEG,如果給公司未來五年增長率41%(14年收入增長速度)計算,公司合理的P/E multiple在135.71x左右。接下來就是算利潤了。

如果只是按照14年實際前九個月利潤+估計的14年第四季度利潤的話,14年全年利潤在$ 4.4MM左右,按照135.71x P/E 對應市值在$597MM, 對應股價$ 16.8。

但是2014年的凈利潤有一些特殊,相比較2013年凈利潤,14年凈利潤反而有所下降,其中主要是因為新開店費用的開支較13年增長太多。我們上文中提到了2014年前九個月新開店準備費用達到$3.8MM,比前一年增長125%;2013年的這個數字是$ 2.3MM,跟2012年同期相比增長25.6%。如果我們假設14年的新開店費用增長跟13年增長速度一樣,按照25.6%計算,2014年新開店費用應該在$2.13MM,那麽預估2014年全年利潤應該在6.1MM(14年前九個月利潤+13年第四季度利潤*1.05)左右,如果按上文中計算的multiple 135.71x來算的話,估值將達到$ 827.8MM,對應估價應該是$23.3左右。這個價格是考慮了未來的增長的,同時也平滑了凈利潤,我認為是比較合理的估值。

有的文章給出了1b的估值,我不知道他們是怎麽計算出來的。相對應股價是$ 28.供大家參考。

下圖是SHAK,Habit還有chipotle的對比,詳細分析可以看他@name998 的文章。

http://xueqiu.com/9294046398/34679620

最後附上一張菜單。

祝大家發財,記得回來給我贊雪碧!

$ Juno Therapeutics (JUNO)$ $Lending Club(LC)$ $蘋果(AAPL)$ $Facebook(FB)$ $Habit Restaurants(HABT)$ $Chipotle(CMG)$ $阿里巴巴(BABA)$ 雅虎(YHOO)$ $Virgin America(VA)$ $Twitter(TWTR)$ $SHAKE SHACK(SHAK)$

@美股新手 @招財資本 @陳小邪 @美股投資網 @富蘭克淩 @implacebo @CANSLIM笑熬股市 @O_Livia @zhejianghu @Jackietian-ISIG @江濤 @Hugh888 @Alwaleed @淡投 @冰冰原原 @放眼觀美股 @yanhaijin

參考資料:

http://finance.yahoo.com/news/ipo-outlook-shake-shack-ipo-122535336.html …

http://www.psfk.com/2015/01/shake-shack-rocks-mcdonalds-profits.html …

http://fortune.com/2014/12/29/7-things-shake-shack-ipo/ …

http://seekingalpha.com/article/2859516-shake-shack-upping-price-on-ipo-as-burger-buzz-builds …

http://www.sec.gov/Archives/edgar/data/1620533/000104746915000453/a2222864zs-1a.htm …

小拇指快修:700多家連鎖店的管理秘訣

來源: http://newshtml.iheima.com/2015/0509/149791.html黑馬說:汽車後市場成為當下的創業風口之一。在車後市場中,連鎖加盟是最常見的業態。然而,若想管理數量龐大的加盟店卻並非易事。

在這一點上,2004年成立於杭州的小拇指積累了一套成熟的做法。小拇指從油漆鈑噴快修起家,如今已做到全國700多家連鎖門店,成為國內除米其林馳加之外的第二大汽車快修連鎖機構。

小拇指在發展過程中有哪些秘訣?它又是如何管理700多家門店的?下面,黑馬哥就帶你一探究竟。

創始人 蘭建軍

文 | i黑馬 劉惜墨

編輯 | 王冀

小拇指管理700多家加盟店的核心,其實就在於“標準”二字。

說到小拇指的“標準”,這與其創始人蘭建軍的經歷密不可分。

蘭建軍1989年大學畢業後,被分配到東風汽車的生產一線工作。因為是工程專業出身,蘭建軍很快就接觸到了生產的核心要素:標準。

蘭建軍剛進入工廠的時候,有一件事讓他印象非常深刻。當時東風汽車正在學習日本的汽車生產方式,提出的口號是“創建一個流工廠”。蘭建軍開始以為是寫錯了,後來才知道,這就是他們要被培訓的內容。簡單說來,“一個流”就是“預防式”生產:設定整套的生產標準並且監管每個生產環節的質量,從而杜絕不合格的零配件、提高整車質量。

在東風汽車的15年時間里,蘭建軍從工程師到管理、財務全都做過,認識到了標準的重要性,這給他之後的創業也帶來了深遠的影響。

2004年7月,蘭建軍在杭州創辦了小拇指。小拇指和許多線下快修店一樣,采用連鎖加盟模式,然而不同的是,蘭建軍把生產汽車的管理思想應用到了小拇指的組織模式和經營過程之中。

具體而言,小拇指給加盟店輸入的是一整套質量評估方法和涉及各個層面的服務標準。“我們把汽修的重要環節都識別出來,並且做好了標準,然後(加盟店)就變得可控了,而不是等到有了問題再去解決”,蘭建軍說。

小拇指是如何管理的呢?總結成一句話就是:把握好平衡。加盟商一方面是要管理的對象,另一方面也是小拇指的客戶。

首先,小拇指做的是生態化管理。在蘭建軍看來,“直營體系本質上是行政體系,而加盟體系本質上是生態體系。”

小拇指把加盟商分為ABCD四個等級。A類加盟商是標桿加盟商;B類加盟商是合作加盟商;C類加盟商是帶缺陷加盟商,一般都有整改責任書,詳細標明某幾項未符合品牌要求,要求整改;D類加盟商是不合格加盟商,已經要求整改而不實施的,就進入清理階段。不同的加盟商配備不同的管理模式,每個月都要審核十幾類指標。這種預防型的模式,增強了小拇指加盟體系的可控性。

其次,小拇指采取遊戲化管理方式。遊戲之所以讓人著迷是因為它的激勵模式,小拇指也借鑒了這種方式,建立了積分體系。每個加盟商和員工都有獲得和使用積分的權利。譬如,加盟商繳納加盟費後會獲得一定數量的積分,後續可用這些積分向總部“購買”服務,總部的相關部門和員工可以獲得這些積分,並且其各項指標也與積分掛鉤。小拇指每年都會根據積分情況評選出店鋪等級,員工也根據積分多少來衡量工作的優秀程度。

另外,更重要的一點是小拇指與加盟商的關系既是客戶又是服務商。小拇指作為服務商,還為加盟商的發展提供相應的知識與平臺。

首先,在采購環節,小拇指把中間環節去掉,加盟商能拿到價格更低的產品;其次,小拇指為加盟商提供培訓;再次,小拇指可以為加盟商提供人力資源服務。簡言之,一個汽修行業的門外漢加盟小拇指,從人才到品牌都可以從總部獲得支持。

整個加盟管理流程順利走通,這就是小拇指多年來最有價值的資本。

小拇指的加盟商從總部學到的就是制度和一整套系統化的管理方式。如今,小拇指的加盟店有700多家,直營店只有六家。直營店就是起示範性作用——通過小拇指一整套流程和系統,讓加盟商有範本可依。

在線下加盟店穩步擴張的同時,小拇指也在加強線上IT系統的建設,成為一家O2O模式的汽車後互聯網企業,力爭和客戶建立有溫度的強關系。

蘭建軍介紹說,小拇指自2004年成立的第一天起,就用系統跟蹤用戶數據,因此11年來的客戶數據全部存在。與此同時,小拇指負責搭建整套前後端系統。在開發過程中,小拇指還會邀請一些互聯網公司的技術高手來進行指導。

目前,小拇指已經在用最先進的移動互聯網工具來武裝自己。除了客戶可在手機上預約定制服務,小拇指還開發了培訓所用的App,每天花10分鐘學習最新的O2O知識。

有了完善的標準和先進的工具,接下來的重要問題就是找到能執行這些標準,並且能使用相應工具的員工。蘭建軍坦承,當下最大的問題還是人的問題,“其實做汽修,技能只占了體驗的20%,中國人很聰明,關鍵是他能否按照標準來做。我們招聘時遇到最大的阻力是汽修還沒有完全形成職業化階層,員工要從零開始培養。”

小拇指的做法是從根源上解決問題。蘭建軍的想法是:若想讓用戶滿意,首先要讓一線員工滿意,只有讓他們過上有體面的生活,他們才會真正把服務落到實處。

蘭建軍說,“汽修行業的一線工人大部分來自農村,這種非職業化帶來的危害實在太大了,他們覺得有退路,城里不好混還可以回農村,這樣企業也不願意深度培養培養,我們要求自己的直營店和加盟商必須讓工人過上體面的生活,設施齊全的宿舍,配上保潔阿姨,定期衛生評比都是我們的制度。”

業務模式上,小拇指除了現有的鈑噴快修、美容保養、保險服務等,未來也會擴展二手車買賣,甚至新車交易等領域。其中的原因在於:累積的用戶數據經過分析可以用於引導消費,而噴漆等基礎業務可以成為切入其他業務的入口。

目前,蘭建軍還有另外一個合夥人夏昉。“我與夏總有比較明確的分工,他對於戰略方向有一定把握,而我負責打造執行力強大的團隊。”

談及未來,蘭建軍表示,一向不缺錢的小拇指,可能會引入外部資本來加快發展。小拇指今年會加大加盟店的擴張力度,目標是1000家店,而未來希望能達到5000家店,成為中國汽車後市場最有影響力的企業之一。

杭州小拇指汽車維修科技股份有限公司

創 始 人:蘭建軍

成立時間:2004年7月

所在地區:杭州(總部)

員工人數:超過200人(總部)

主營業務:汽車維修

版權聲明:本文作者劉惜墨,編輯王冀,文章為原創,本刊版權所有,如需轉載請聯系zzyyanan授權。未經授權,轉載必究。

如何用微信打造月入3500萬的豆乳連鎖店?

來源: http://www.iheima.com/news/2015/0818/151583.shtml

從街邊店走入購物中心

在北京環球貿易中心地下一層,有一家BeanHouse的連鎖店。采訪當天,店內空調壞了,溫度很高,但依然有絡繹不絕的客人進入這家設計類似星巴克的小店。BeanHouse創始人楊威告訴i黑馬,這是第三代店鋪,他們還有由日本設計師設計的第四代、第五代店鋪。這間小店處於僻靜之地,但生意還不錯,著實讓人意外。

據楊威表示,只要三天,他們靠著自己的方式加上在路口發傳單,就能將寫字樓里10%的人群轉化成客戶。而過去,同樣位置開一家店,要養很久才會有客人光顧。BeanHouse 並非開始就能做到這一點,而是靠多年的積累和創新促成的。

2009年,一家名不見經傳的豆漿店在國貿附近正式營業,因為口感細膩,漿汁濃稠,而很受歡迎。那時候,普通一碗豆漿只要幾毛錢,而BeanHouse(當時還沒有正式的品牌,就叫現磨豆漿)區別於諸多早點攤,將豆漿賣到了5元一杯。雖然價格不低,但是每天客人排成的長隊已經成為當街一景。就這樣,靠著豆乳單品,BeanHouse 在北京做了16家類似的現磨豆漿店。

“我們想多開一些店,最好能進商場,但是現實卻是殘酷的,別人一聽我們是賣豆漿的,就覺得很low,處處碰壁,我們最後花了很高的費用才在寫字樓里租到很偏僻、別的商家不願意要的店面。租下了這種店面,我們就要考慮如何引流。這就有了接下來的微信社群的故事”。楊威說。

現在,BeanHouse的這套微信運營辦法讓客戶不斷追著他們走,他們也清楚地了解哪里是客戶聚集的地方。BeanHouse已經可以光明正大地進入各大商場,並且能拿到最好的位置、最低的租金。楊威表示,“這是因為整個商場里有幾十家奶茶店、上百家鮮榨果汁店在排隊,而豆乳店只有我們一家。”

(i黑馬註:BeanHouse的豆乳產品是與農業大學大豆研究院聯合開發的,而九陽集團也是其股東,因此也融合了九陽的產品經驗。目前,BeanHouse的產品研發部門有三人,主要負責新產品研發。)

微信運營,三天獲取辦公樓10%用戶

三天時間,BeanHouse可以占領一個辦公樓10%的白領,它是如何做到的? Bean House的一位店長是親身參與了整個微信運營計劃的功臣之一。他對i黑馬講述了其微信運營的三部曲。

第一步,掃碼加店長。“我們通過在寫字樓路口發傳單的方式聚集用戶。客戶掃碼就可以得到1元到店任意品嘗產品的機會。我們宣傳的重點是高營養、無添加,所以很多用戶都想嘗試這個產品。而所有掃碼的用戶添加的都是同一個人的微信,那就是店長。”

第二步:用戶標簽化。“剛開始加了一堆人,沒有什麽技巧,就天天刷朋友圈,關註用戶、點贊啊、評論啊,這些工作除了讓用戶感覺到關心和互動外,最大的目的就是將用戶標簽化,包括:職業、公司、喜好等個性化標簽。前期的積累是為了後期的分類集中管理和運營。比如,根據不同類型的用戶,定期舉辦不同主題的活動。

第三步:尋找規律。目前,BeanHouse在北京有31家店,因為有的店長同時管理3家店的,因此總共有21個微信賬號,每個賬號都管理著幾千個用戶。各個店長就是靠著微信與用戶建立長期的互動關系。

BeanHouse在微信上都是如何互動的呢?前述店長總結的規律如下。

首先,剛開始的時候,萬萬不能發廣告。即使是朋友,天天微商還被屏蔽呢。所以,一定要從店長個人的實際生活出發,有感而發,並且內容要與當下流行的話題有關,比如創業等。

其次,要善於發現用戶的關註點,並且讓其與BeanHouse的產品產生關系。比如,當朋友圈紛紛曬開年會或者放假的通知時,就可以有針對性地曬年會套餐、過年大禮包等相關產品。這些產品正是用戶所需,也不會引起對方反感。同時,BeanHouse還根據時令推出養生產品,也容易被用戶接受,比如霧霾天氣時推出的抹茶系列產品、三伏天推出的豆乳水果冰激淩系列等。

正因為與用戶的溝通是有互動、有關愛的,因此BeanHouse的用戶留存率大大高於其他餐飲店鋪,同時老客戶帶新客戶,用戶基數群不斷擴大。這也解釋了為什麽客單價13-17元的小店,要耗費巨額在高逼格的裝修上:一方面是品牌塑造,另一方面就是它屬於利潤率高且用戶忠誠度高的品類。說白了就是用戶不差錢。

百家連鎖與店長計劃

目前,BeanHouse的主要收入來源於2B和2C兩個方面,預計今年年底月營收可以達到3500萬元。

“2B方面的收入是未曾預料到的,主要是身處寫字樓內部的原因吧,很多公司的下午茶、會議所需要的茶點都是我們提供的。我們現在的大客戶還是挺多的,占據了總營收的20%多,預計年底可以達到30%。目前2B方面已單獨成立部門,因為想象空間很大,我們會不僅滿足團餐,還會加大對各餐飲連鎖店的原材料配送。”楊威解釋道。

而Bean House的最終目標還是開更多的連鎖店,因此會著重發力2C方面,通過打造健康的“豆生活”概念,吸引年輕女性用戶,進而成為進入家庭消費的入口。”

為了降低開店成本,並且加快在全國的布局,BeanHouse還推出了“店長計劃”:挑選有工作經驗,並且通過層層考核的員工,讓他們放開手腳獨立運營一個店鋪,期限是一年。這一年內,他們需自負盈虧,而基礎設施等都是本部來提供。一年之後,店鋪收歸總部。

目前,BeanHouse在北京有四五家這類店鋪。楊威發現,這種方式一方面極大地鍛煉了員工的能力,為想要創業的有才之士提供了一個平臺;另一方面,自負盈虧後,原來一家店鋪招四五個人還忙不過來的情況,變成了3個人就可以完全hold住,總部也可以騰出更多的精力開辟新店。

“我們的目標是今年開到45家連鎖店,到明年年底開到80-100家店,實現全國布局”,楊威說。

版權聲明:本文作者劉惜墨,由王冀編輯,i黑馬版權所有。如需轉載請聯系微信號zzyyanan獲取授權。

拉面連鎖店“一風堂”母公司將上市 估值約300億日元

據日本經濟新聞報道,運營博多拉面連鎖店“一風堂”的力之源控股預計最早將於2017年3月下旬在東京證券交易所上市,估值被認為將在300億日元左右。目前“一風堂”已經在海外開設約60家店鋪,公司預計通過上市豐富融資手段,將加速國內外事業的展開。

力之源控股2016年12月向東京證券交易所提交了新股上市申請。上市板塊為東證MOTHERS市場,如果審查順利推進,預計最早將在2017年2月獲得上市批準。

“一風堂”始自1985年,是創始人力之源控股會長河原成美在福岡市開設的拉面店。2015財年(截至2016年3月)的合並營業額同比增長17%,達到208億日元。

Next Page