9月30日開庭共涉及全國範圍內61個相關案件,均為光大證券烏龍指引發的內幕交易民事賠償案件。其中8名投資者中的6名獲得2220元到200980元的民事賠償,共計296124元。

每經記者 王一鳴

全國首例投資者勝訴的內幕交易民事賠償案件已誕生。

國慶長假前最後一天,上海市第二中級人民法院(簡稱“上海二中院”)對原告張某等8名投資者訴光大證券股份有限公司證券、期貨內幕交易責任糾紛案作出一審宣判,6名投資者勝訴。

據悉,9月30日開庭共涉及全國範圍內61個相關案件,均為光大證券烏龍指引發的內幕交易民事賠償案件。其中8名投資者中的6名獲得2220元到200980元的民事賠償,共計296124元。

原告代理律師之一的嚴義明律師在接受《每日經濟新聞》記者采訪時表示,這是全國首例股民勝訴的內幕交易民事賠償案件,屬於一種進步,對未來的同類型案件有著極大借鑒意義,並促進證券市場的良性發展。

訴訟時效至11月14日截止

“本次判決的時間點有些晚,當然,法院判決晚也有客觀因素的影響。這畢竟是中國首例投資者勝訴的內幕交易案,法院在作出判決前需要大量的研究、思考、斟酌以及學習他國的做法以求最後作出最公正的判決。”嚴義明闡述,同時,法院認為楊劍波訴中國證監會行政訴訟一案與本案存在一定關聯,在作出本案判決前需等待參考楊劍波案件的訴訟結果。

上海市華榮律師事務所合夥人許峰則向記者稱,法院判決勝訴後,更多的投資者正來向他在咨詢。“現訴訟時效還剩1個多月(訴訟時效截止日期為2015年11月14日),對於之前觀望的眾多投資者來說,準備訴訟的時間就比較緊張。”他坦言。

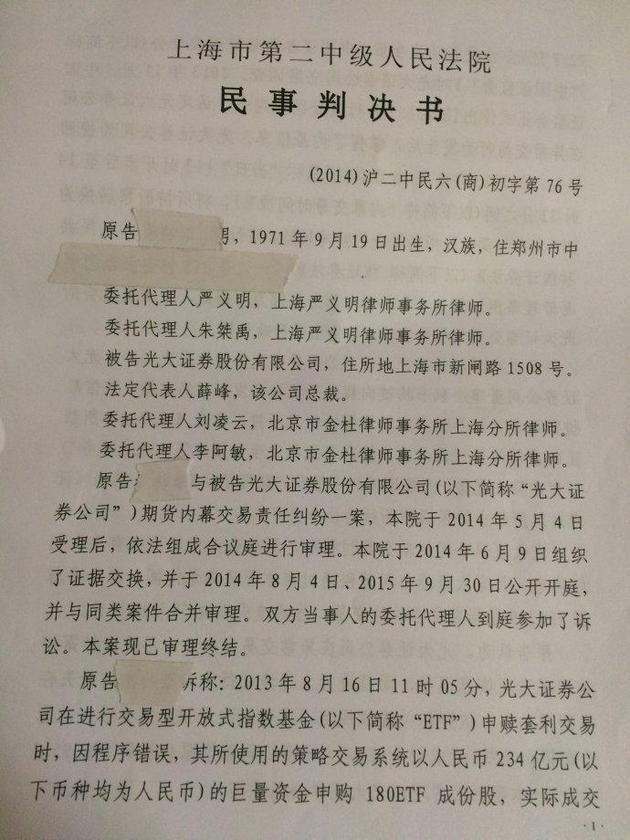

據上海二中院披露,2013年8月16日11時05分,光大證券公司在進行交易型開放式指數基金(以下簡稱ETF)申贖套利交易時,因程序錯誤,其所使用的策略交易系統以234億元的巨量資金申購股票,實際成交72.7億元。在當日下午13時開市後,光大證券公司在未披露的情況下通過賣空股指期貨、賣出ETF對沖風險,至14時22分才公告稱“公司策略投資部自營業務在使用其獨立套利系統時出現問題”。

同年11月,中國證監會對光大證券公司作出行政處罰決定,認定光大證券公司在內幕信息公開前將所持股票轉換為ETF賣出和賣出股指期貨空頭合約的行為構成內幕交易行為,作出沒收及罰款5.2億元等處罰。

自2013年12月起,投資者訴光大證券公司證券、期貨內幕交易責任糾紛案件陸續訴至上海二中院,2014年12月26日,北京市第一中級人民法院對原告楊劍波訴被告中國證監會行政處罰、市場禁入決定兩案一審公開宣判,兩案均判決駁回楊劍波訴訟請求。楊劍波不服上訴,2015年5月,北京市高級人民法院判決駁回上訴,維持原判。

跟風買入受損自擔風險

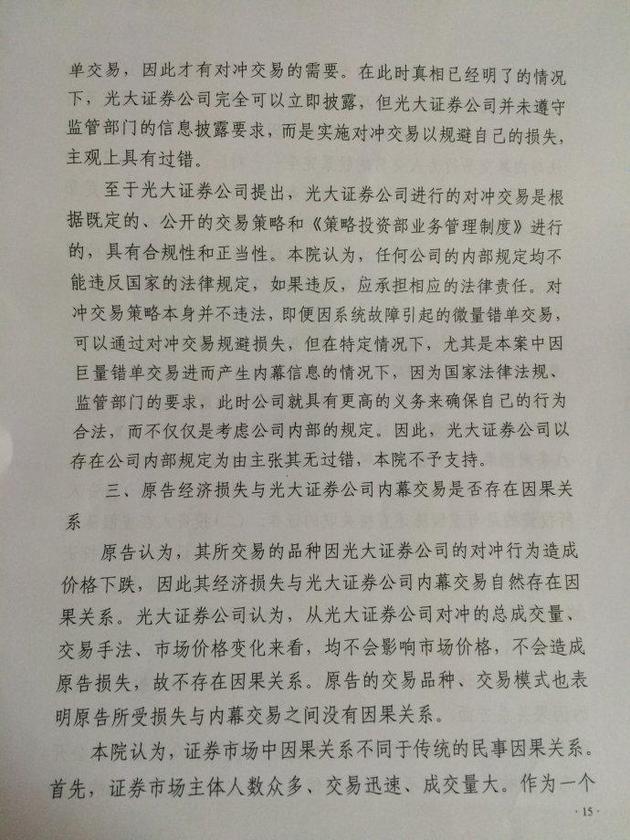

在外界最為關註的因果關系認定層面,上海二中院認為,中國證監會的行政處罰以及相關行政訴訟生效判決已認定光大證券公司在內幕信息公開前將所持股票轉換為ETF賣出和賣出股指期貨空頭合約的行為構成內幕交易行為,可以作為本案認定的依據。

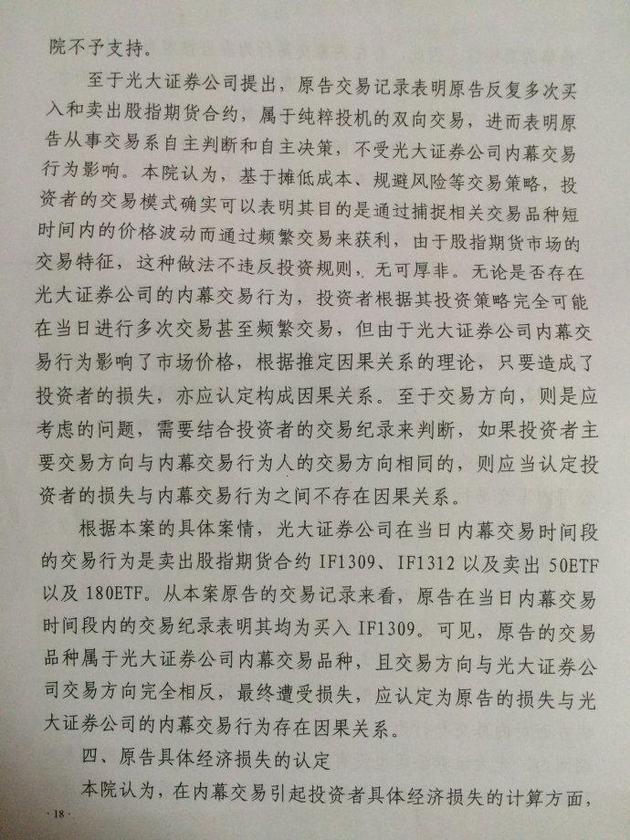

光大證券公司在不披露的情況下即進行所謂對沖操作以規避損失,應認定存在過錯。其內部的《策略投資部業務管理制度》,不能違反禁止內幕交易的法律規定,不影響對光大證券公司過錯的認定。在光大證券公司內幕交易期間,如果原告投資者進行50ETF、180ETF及其成份股、IF1309、IF1312交易且其主要交易方向與光大證券公司內幕交易方向相反的,推定存在因果關系。光大證券公司應對其過錯造成的投資者損失予以賠償。

至於損失計算,則應以原告投資者的實際交易情況,考慮交易價格與基準價格的差額,區分不同情況合理計算損失金額。而對於原告投資者在非內幕交易時間段進行的交易,屬於跟風買入受損,光大證券公司對投資者的損失並無過錯,由投資者自行負擔投資風險。

據此,上海二中院對8起案件作出一審判決,支持了張某等6名投資者的全部或部分訴訟請求,其中,張某等6名投資者分別獲得2220元到200980元的民事賠償。不過,亦駁回了王某等兩名投資者的訴訟請求。

原告方代理律師上海傑賽律師事務所王智斌告訴《每日經濟新聞》記者,光大證券方面並未當庭提出上訴,如光大證券未在10月15日前上訴的,則本判決將生效,光大證券需要在判決生效後10日內履行賠償責任。如果光大證券提起上訴,案件將進入二審程序。

根據上述相關判決書,王智斌梳理了以下六類投資者可依法向光大證券索賠:

1、2013年8月16日13時至14時22分期間開買IF1309的股指期貨投資者;

2、2013年8月16日13時至14時22分期間開買IF1312的股指期貨投資者;

3、2013年8月16日13時至14時22分期間買入50ETF的投資者;

4、2013年8月16日13時至14時22分期間買入180ETF的投資者;

5、2013年8月16日13時至14時22分期間買入上證50成分股的投資者;

6、2013年8月16日13時至14時22分期間買入上證180成分股的投資者。

下為經嚴律師同意選用的《判決書》(節選)

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

版權合作及網站合作電話:021-60900099轉688讀者熱線:4008890008

每經訂報電話:

北京:010-58528501

上海:021-61283003

深圳:0755-83520159

成都:028-86516389 或 028-86740011

廣州:020-89660257

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。