特種私有化 六億變百億

2012-05-24 NM

近日財經界「製作」了一單矚目交易;原由「公仔麵大王」周文軒家族打骰的上市公司南聯地產(1036),

以十億元悉售七成三股權予內地龍頭地產商萬科集團。表面上這是一單簡單的借殼上市交易,但實質上是一場精彩的財技表演。

南聯一直禾稈冚珍珠,坐擁逾一百億元物業資產。屬周文軒姻親、由鄭維志家族打骰的南聯母公司永泰地產(369),為將這批資產得到手,想出一系列重組絕

橋,最終讓永泰出資少於六億,便取得南聯的過百億元資產。萬科得來的「殼」,亦又平又乾淨;而南聯小股東亦可乘機套現甩身。相較電訊盈科(8)經年失敗的

私有化,南聯這個「特種私有化」,各路人馬都被安排得貼貼服服。

雖然交易屬三贏方案, 但仍然有個別南聯小股東不滿意, 當中包括親身到股東會「踩場」的小股東蔡女士。上週五南聯地產在其大本營、觀塘自建商廈Landmark East舉行股東會,蔡女士便不顧黃色暴雨警告,冒著狂風大雨,匆匆來到,並向管理層「開拖」。

小股東激動狂呼

「我

覺得交易對我哋小股東好唔公平呀!之前南聯起觀塘商廈,我哋幫手『播種』;到而家收成啦,就話要賣走,好唔公平!家陣九龍東變天呀,呢度將來實好似西九龍

凱旋門咁升值㗎!」蔡女士呼天搶地道。她口中的觀塘商廈Landmark

East,雙子塔式設計,樓高四十層,近年才全面入夥收租,宛如一隻會生金蛋的鵝。

深深不憤的蔡女士,退休前在警隊任翻譯,持有南聯股份十數年。她在會上發狂質問南聯管理層,其間南聯執行董事區慶麟,解釋交易價錢好好,對小股東有好處云

云,蔡女士即時大聲以粗口回應:「都唔明你講咩,我要打×甩你棚牙!」據知現場氣氛尷尬,另一董事、周文軒姪兒周偉偉,只有不斷「UN腳」掩飾不安。其後

區慶麟不斷拋出一堆數字向蔡女士解釋,蔡女士都報以「Rubbish!」,「Bullshit!」她大聲得會議室外亦聽到。股東會完結後,蔡女士和三兩個

小股東,到地下的咖啡室,以南聯派發的coupon換取三文治及咖啡,繼續與記者高談闊論表達不滿。

對於小股東質疑「打完齋唔要和尚」,其後區慶麟向記者不斷重申,交易對小股東有好處,又可乘機套現。不過講到最著數,要數幕後發功者;周偉偉在會後心情大

靚表示:「無嘢係100%嘅人讚成嘅,實有人讚成,有人反對。我哋角色好被動嘅啫,母公司有咁嘅建議,我哋就話俾小股東聽!」他在南聯股東會後旋即出席永

泰的股東會,步入升降機時撞到分屬親戚的永泰暨南聯主席鄭維志,拍了對方膊頭一下,笑稱對方為「領導」。對於交易施展了複雜財技,周偉偉只報以大笑:「哈

哈!呢啲就係財務顧問值錢嘅地方了!」

撬殼吐珠大法

公司拆骨出售

上星期南聯地產公佈,內房股龍頭萬科集團,會以十

點七九億港元,收購永泰地產手上七成三的南聯股份,並提出全面收購。這原來是整單交易的最後一步,交易先是牽涉一連串複雜的重組。南聯會先成立一傢俬人公

司,將除了麗晶中心以外的物業資產,內部轉讓至這家公司內。然後將這傢俬人公司的股權,以一對一的比例派予南聯股東,並派發特別股息零點七八元。持有南聯

七成三股份的永泰地產,按此一樣持有私人公司七成三股權,再出價每股二十七點六元,向小股東全面收購這傢俬人公司的餘下股份。緊接才由萬科以每股五元六

角,買入南聯這隻殼。

拆開這個財局,關鍵在於「複製」一家股權與南聯一樣的私人公司,並將資產放於其中。根據年報,南聯的資產總值達一百一十三億元。除去估值十一億元的九龍灣

麗晶中心,落入私人公司的物業總值便達一百零二億。其中最值錢,要數近年才落成,在觀塘APM附近的Landmark East(城東誌)。

兩棟的Landmark

East,在觀塘區鶴立雞群,外形獨特;周偉偉坦言落足心機設計,每次提起都笑到見牙唔見眼:「我花咗好多心思落去,俾好多idea㗎!」商廈耗資七十億

興建,現時租客包括安盛保險,友邦保險和領匯等。單是Landmark East及灣仔W Square,每年為南聯帶來三億元收益。

幫永泰計計數,表面上要出資十八億元全面收購持物業的私人公司,但計及出售南聯從萬科收回的十億元,及南聯向永泰派發的一億多元特別股息,最終永泰只要出

資六億(若計及友好新加坡渣打銀行持有的百分之五及其他關連人士持股,出資更變相只要一億多),便可得南聯的百億資產,可謂「刀仔鋸大樹」。

最新股權三贏局面

買永泰搏升

行

內人士指:「永泰有幾個方法將南聯資產得到手,一係直接收購南聯所有股份,但咁樣涉及私有化,即係要超過七成五既獨立股東支持,同時有不多於一成股東反對

先可通過,並唔係易事。而且私有化後南聯就要除牌,就無咗個殼去賣錢。」另一方法,是永泰直接收購南聯的地產項目,但這樣便要斥巨資,「雖然之後可由南聯

派番特別股息補貼交易,但永泰要先俾錢收購,牽涉金額太大,呢類銀行借貸亦唔易批。」現時永泰「複製」的私人公司,成立的成本近乎零,又可繞過直接收購或

私有化,只需五成獨立股東贊成即可;且小股東將私人公司股份揸手,難以甩身,會傾向售予永泰。

購入南聯這隻殼,對萬科來說,亦除笨有精。因從南聯過手的資產已高於萬科的購股價,賬面計已有賺,而且南聯與萬科的業務相近,隻殼已「淨化」得乾

乾淨淨,免卻麻煩。至於南聯的小股東,計落共收現金每股三十四元,相較南聯這幾年股價持續於十三、四元徘徊,出價亦只與資產值折讓兩成多,今次是甩身好時

機。

據知,這個交易由香港渣打銀行替永泰「度身訂造」,與揸重貨的基金亦「傾掂數」,通過機會極大。行內人士指,永泰在收下南聯資產後,每股資產值高

達九至十一元。現時永泰股價只三元多,相對資產有大幅折讓,搏升值買得過。而南聯小股東,亦可選擇繼續持有南聯,不賣予萬科,搏在內地屬地產龍頭、市值過

千億的萬科,會注入內地資產。

老牌家族淡出

南聯地產由曾生產公仔麵的「公仔麵大王」周文軒家族創辦,是另一家上市公

司南聯實業的附屬公司。由於周家中人大多年紀老邁,後人中較為人熟悉的,已是和演藝明星關菊英傳緋聞的周文軒姪女周偉利(Willy),故○○年周氏已將

南聯實業私有化,現時南聯地產則由周偉偉及周文軒女兒周薇薇幫手打理。

南聯資產落在永泰手中,統一架構,發展將會更好。永泰曾發展九龍站漾日居,及現在正發售的九龍塘懿薈等,都屬慢工出細貨的精緻豪宅。大股東是持股三成半的

鄭維志家族。周鄭兩家屬姻親,鄭維志的三弟維強,娶了周文軒弟弟周忠繼的女兒周偉安為妻,故永泰地產及南聯地產的董事局成員幾乎一樣。鄭家六十年代已在新

加坡設當地規模最大的製衣廠,八十年代轉攻地產又成為當地五大發展商之一。

鄭氏一門五傑,大哥鄭維健曾是老董身邊紅人,屬前中央政策組首席顧問,現時是全國政協委員;次子維志曾任總商會主席,現為永泰及南聯主席;三子維強是新加

坡淡馬錫董事,四子維榮是永泰控股副主席,而最細的鄭維新,曾是市建局主席,現時為香港永泰地產的行政總裁;鄭家在新加坡與香港的政商兩界,都甚吃得開,

人脈關係對公司發展大有幫助。 ####

陸東—智者傲行 特種部隊

http://blog.sina.com.cn/s/blog_3daa6e6c0100kbru.html陸東的《智者傲行》這本書極好,閱後讓我受益匪淺,可惜現在只有港版的豎版,如出簡體版,定買本收藏。

PE 是數字遊戲,反映的往往只是過分樂觀或過分悲觀的情緒。

當一塊石頭從山頂滾下來,中途是沒辦法停下來的,一定要滾落到底。動力是自發的,沒有借貸並不代表不會回落,只是不會加速下跌罷了,總之貴過了頭,就要下跌。有借貸,動力更大,無借貸,動力就小一點。

為什麼投資者老是重複犯錯,真正贏大錢的,不是在升市時有多少資產,而是在跌市時有多少現金。

很多人的毛病是,當市場每一次達到超高位或超低位之際,總會自圓其說,認為這次與以往不同,不再相信計算、數據、歷史。更具有諷刺意味的是,為何大家每次都會犯同樣的錯誤?

多年以來,我有句金玉良言:把握得當的話,便可以富貴萬千年。也就是說,決定一個人能否富貴萬千年的,並非升市時你手頭上有多少貨,因為升市時只要肯借錢,一定可以有貨;真正的秘訣其實在於,跌市時你的口袋裡有多少錢。這個道理非常簡單,路人甲乙丙都知道,只是身體力行能否做到而已。

散戶害怕離開羊群的孤獨,不相信自己的獨立判斷。

價值投資只是普通常識,但短線的賭博心態使人沒法把持。

就連技術分析,我都覺得虛無縹緲,因此我更不會浪費時間和心機,瞭解群眾的情緒,估計升市究竟可以維持多久。當然,1973年連和尚都買股票之際,市場一定是瘋了。

既然基本分析只是計算合理價值,所以,賣出就跌,買完就升,是不可能發生的事!投資者不可能把錢賺完,只有可能把錢虧完。如果捕捉到最最最低點入貨,或捕捉到最最最高點出貨,只是運氣好罷了。於是,這些年來,我出貨後,大盤仍然會升;買入之後,大盤仍然會跌,少則一兩個月,多則半年,心安理得。

事實上,我的個人投資,股票全部都是長線持有,近年買入的,在恆指由8,000 多點上升到30,000點時,已經差不多完全放掉。

我從來不買渦輪或衍生工具。一來,渦輪有時間損耗,價值會隨著時間逐漸下跌;二來,今天引人注目的渦輪並不代表明天繼續吸引人,因為渦輪商可以發行條件更加吸引人的渦輪,完全無法控制。實在不明白為何會有人買,要賭的話,何不索性去澳門賭一把?

我的主要投資就是物業,第一次買樓在1989年「六四」後,旭和道的一個單位,200多萬元,借了九成按揭,連同律師費釐印費,首期要20 多萬元,可謂當掉內褲去買。樓價由2,000元升到12,000元,還可以借九成的錢去買,仍不發達的話,肯定遭人鄙視!而我有的是分析與耐心,前者大部分人都有,後者十之八九都無,所以當初這項小小的投資,令我的財富急速膨脹。

結果,到2002 年年末,我已經買到沒錢了。2003 年SARS壓低樓市,我當然很失望。但投資不可能捕捉到催化劑,因為看見催化劑存在時,其實早已出現。總之,只需認定平貴,一錘定音,等待收成。股票與物業,道理都是一樣的。

買樓比買股票可能有一優勝之處,就是減少了進進出出的頻率。巴菲特有一句話可堪玩味,就是華爾街是一個很特別的地方,坐勞斯萊斯的有錢人,會聽坐地鐵坐巴士的人的意見。其實,有錢人何須聽經紀人的建議?經紀人真有本事的話,已經坐上勞斯萊斯了。

只要看中一個大趨勢,例如1989年的香港,大大一口咬下去,就可以發達。投資成功之道,就是分析與耐心,分析可以從書本中學到,耐心則是性格問題。

家中所有的小孩中,最不亂花錢的就是我,最愛存錢的也是我。我從來不買無謂的物品,衣食住行中,只願花費在食與住上。直到今天,我在穿衣上仍不講究,在Discount Outlet買件GAP 只需20 美元,與出自名設計師手筆、售價幾百美元的上衣有何分別?對我的incremental Satisfaction是零,甚至是負數。難道穿得滿身品牌,就會更受尊重?我並不覺得,我也不會尊敬自己多一點,老婆也不會多愛我一點。

至於什麼名車呀、遊艇呀,即使負擔得起,我也不會買,一匙飲乾價值立即不見三成,絕對不是我那杯茶。

由幾萬上100 萬,還不是太辛苦;由100 萬上1,000 萬,也很快;由1,000 萬上1億,極快。除非含著銀湯匙出生,或者是老爸老媽留下來的,否則大部分人的第一筆錢一定靠儲蓄;有了少許資本,便要投資,財富才會愈滾愈大。巴菲特也曾說過,投資致富其實很簡單,就像滾雪球一樣,首先要有小小的濕雪(本錢),接著找到一條長長的滑坡(大趨勢),投資不論本金多少,重要的是要儘早開始。

作為父母,一定要教子女投資,自小便要灌輸理財的概念。我的父母從來都沒教導過我相關的理念,不過,我的母親來自大富之家。所謂大富,是手持置地幾個百分比股權那種,是與何東喝茶吃飯那種,是在香港十分顯赫的家族。在北角、灣仔、壽臣山、九龍塘、尖沙咀等區,曾經擁有超過200個number。豈料其父雙腳一伸之後,樹倒猢猻散,母親的兄弟立即不理智地賣掉所有的地皮來分家產,有些人炒金、炒股、炒地皮,有些人玩女人,都是胡亂揮霍,家產很快便敗盡。賺錢極難,輸錢則極容易。對我來說,這是非常深刻的教訓,千祈千祈不可以學他們。

我的經驗更是證明了,反對的聲音愈大,所得的回報便愈高,也愈longlasting。跟著群眾走,邊際利潤(incremental return) 一定不高;逆流而行,快人一步收穫才豐。

初出茅廬,立即見識了市場的瘋狂,是好運還是衰運?對我來說,是好運。

永遠認為來年更好的話,恆指豈不是會無止境地上升?重點是how much good news being pricedin,所以我堅

持認為恆指超過3,300 點便很昂貴。

當時我第一次真真正正地感受到投資氣氛的極度亢奮。

(一)新股市場異常暢旺,不論好壞,股民都抽籤。

(二)二、三線公司配股過後,股價仍然大升。

(三)大公司頻頻供股、配股、變成吸水大笨象( 事實上,匯豐1987 年已供股)。

(五)逛街看戲吃飯坐巴士坐小巴人人都講股票,師奶變股神。當時我常在上環敬賓酒樓喝茶,看見無論是茶客還是推點心車的都在討論股票,覺得十分不可思議。

市場噪音是獨立思考的最大敵人,使人們錯誤判斷整個形勢。

1987年那一役,除了讓自己的信唸得到肯定之餘,還見識到「高人」的厲害。話說我們狂沽大藍籌時,市場卻迅速接貨,頂得好「牛」,簡直是有多少接多少,真是愈沽愈升。若我錯估形勢,肯定要寫辭職信。後來發現,在爆煲之前,許多大公司都能把握形勢,在高股價情況下順利供股,十分厲害,十分高明。

我預測1987 年香港地產大牛市開始,一次機會造就了我往後20 年的財富。

1989 年熊市與1987年股災完全不同,但我同樣扒了逆水。對我來說,每次調整,都是買便宜貨的好機會。因為我早已認定,香港樓市一定會極度暢銷,樓價一定會狂升,1987年7 月至1997 年7 月一定是一個前所未見的超級大牛市,最多只是大漲小回。

要有遠見更要忍耐脫離羊群扒逆水是痛苦、是孤獨的,但往往是人生的轉折點。

除了樂觀的時候過分樂觀,悲觀的時候又過分悲觀,大部分人還犯了一個毛病,就是缺乏遠見,永遠被一個個框框所束縛。例如1981年樓價最高達到1,800 元,1984 年最低時跌至600 元,1989 年又回到1,800元,讓人覺得重上高位還不趕快出貨?為什麼歷史高位就是極限?為什麼不能再突破?

事實上,多年來我發現一個現象,沽錯貨的,一定會買錯貨;買錯貨的,又一定會沽錯貨。高位買的,多數低位沽出,覺得索性一刀割肉算了,希慎買賣娛樂行便是經典。投資是一場對人性忍耐力的測驗,達到極點的時候,大部分人都經不起考驗。

逆勢逼你轉變,意志愈堅定愈能釜底抽薪。

從他那裡,我的確獲益良多,包括為人處事之道。他的包容,使我一生受用。林百欣實在是好人,我很懷念,從來沒有想過,一個闊佬可以如此草根,平時真的常吃魚柳包!吃飯就的菜是煎午餐肉荷包蛋,一人一片肉一隻蛋。對員工更是沒話說,他棄製衣業轉投地產業,原來工廠的老員工繼續能領到工資。

投資不可能次次成功,逆勢中重拳一擊才是上策。

既然房地產的需求,永遠是投資元素重於實用元素(investment concern versusenduserconcern),我的理論便是,房地產的demand curve是,當價格升,需求會升,直至頂不住,便會出現拐點(inflectionpoint),需求隨之回落。而當供樓佔家庭收入的比例接近100%時,很接近這個拐點。拐點出現之後,需求跌到停止不了,又是石頭從山頂滑落

不要盲從集體意志,獨到的眼光才是高低之分。

如果真的相信樓價高處不算高,入市買了樓的,下場真的很悲哀。

我還看到一個怪現象,就是很多公司都不再專注於本業,到處收購買這買那。就像中遠集團,又搞地產,又搞銀行,自稱具有協同效應,實際上是在炒股票。做船務的,無端端竟去做其他不相關的業務。這還不是凶兆?實際上,每次到牛市末段,都有公司打著協同效應的旗幟,跨界做其他業務。

我毅然在上海實業的股價50 多元時清倉,還記得致電百富勤沽貨時,對方說,很多人在其股價升至20 多元時已經賣掉,然後又在30元再買入……我卻從頭持有到尾,中間一點都不為所動,他的評語是「非常神奇」。

北京控股招股,創下開埠以來多項紀錄,認購表竟被炒到500 元一張,首日掛牌狂升兩倍,17家發行商齊發北控渦輪,一小時內即被搶購一空……

不熟不做,不明白的更不要沾手。

陽光紙業(2002) 特種紙項目 stockbisque

http://stockbisque.wordpress.com/2013/07/16/sunshinepaper_sp_paper/ by stockbisque 陽光紙業(2002)上星期發公告指由於一家原有聯營企業夥伴退出壽光市特種紙項目,集團將會增持聯營公司9%股權及與王子艾富特(Oji F-Tex)重新訂立新聯營企業協議。

公告同時指截止公佈日期(2013年7月11日),陽光王子尚未開始營運。哦,原來特種紙項目在今年三月試機後,到7月還沒有正式投產,進度真有點讓人失望!

回顧2012年1月6日的一段新聞,陽光紙業職員稱“等4月份拍賣款全部交齊後我們將注冊一個新公司,投產可能要等到5月份以後。”[連結1],結果投產日期遲了足足一年。筆者估計,管理層在拼購/經營聯營公司的經驗不足或低估舊生產線重新投產的難度。

產能大幅提升及二期工程

另外一點值得注意的是特種紙項目的規模比想像中的大。在2011年12月8日拍賣時,生產線年度設計產能約為35,000噸裝飾紙,但筆者近日翻查晨鳴紙業資料該生產線年產量應該為5萬噸,而近期的網上資料顯示(包括壽光市政府2013年7月3日的資料[連結2]):一期項目年生產能力達7.5萬噸。陽光紙業近日網頁說“對原有設備進行了較大幅度的技術改造”,暫時不知道是否由於技術改造,特種紙產能由3.5萬噸大幅提升到7.5萬噸?

盡管特種紙項目還沒正式投產但陽光紙業網頁說 “於今年初開機投入生產,試產品已推向市場,受到客戶的青睞”,所以聯營公司“在發揮好現有產能的基礎上,建設二期工程,打造國際化的特種紙知名品牌,將陽光王子發展為外向型高科技特種紙生產企業”。

以筆者所理解,在發展壽光市特種紙項目前,陽光紙業在昌樂市已有一個在建中的10萬噸特種紙項目,其產品為“高檔生活用紙、航空用紙、特種紙及海洋產品包裝用紙等”。所以,計劃中的壽光市特種紙「二期工程」應該是新開發項目。

另外,近月網上消息說“以產品升級為著力點,加快推進陽光紙業與日本王子公司、中化集團合作投資16億元的精品預印和特種紙項目,由賣原材料變為賣包裝、賣設計、賣概念,拉長產業鏈條,提高附加值” [連結3],以此推測,中化集團旗下的遠東宏信(3360)有可能參與10萬噸特種紙項目的融資,不過這純屬筆者個人推測。

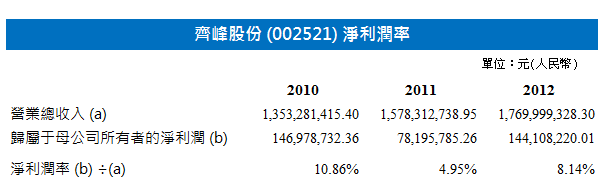

齊峰股份向上修正利潤增長

2013年7月11日齊峰股份(002521)發公告提高利潤增長預測從上升30%~40%,向上修正至40%~ 50%。 齊峰股份稱在報告期內(a)下遊需求旺盛,公司產品供不應求,銷售收入穩定增長;(b)公司產品結構繼續調整,高附加值種類產品增長較大[連結4]。

雖然陽光紙業作為裝飾紙的初哥很難與挑戰齊峰股份龍頭地位,但在產品供不應求的大環境下,陽光紙業分一杯羹不是太難吧。

用一個simple & naive 的方法推算特種紙項目對陽光紙業的盈利貢獻:

先借鑒的齊峰股份財務資料

■興業證券(www.xyzq.com.cn)推算齊峰2012年裝飾原紙均價為 9,714 元/噸(人民幣•下同)。[連結5]

假設

■齊峰 2013年淨利潤率 = 2012年淨利潤率 x 140% = 8.14% x 140% = 11.40%

■陽光紙業的裝飾紙產品在價格和淨利潤率有輕微的折扣,分別為9,500 元/噸 及10% 淨利潤率

■陽光紙業2013年下半年裝飾紙產銷為15,000噸

2013年盈利貢獻:

9,500 元/噸 x 15,000噸 x 10% 淨利潤率 x 60% 股權 = 8,550,000元

2014年盈利貢獻:

9,500 元/噸 x 50,000噸 x 10% 淨利潤率 x 60% 股權 = 28,500,000元

初步看來,特種紙項目對2013年的盈利貢獻有限,不過陽光紙業2012年盈利基數低(2012年公司擁有人應佔年度利潤為$43,983,000) ,所以百分比增幅會較大。至於2014年,如裝飾紙產能/銷售到達50,000噸,盈利貢獻將十分顯著。

廠房參觀與洽談會

根據陽光紙業網頁資料,最近公司在生產基地完成了國際貿易洽談會(20家國際客戶參與)、兩次陽光概念包裝客戶交流聯誼會(200多位客戶代表參與)和中學生參觀廠房(3000多名學子參與)。這些安排一方面可以讓顧客更加認識公司的產品或公司更加瞭解客戶的要求,長遠達至建立客戶關系管理(CRM)的目的,另一方面間接回應今年2月時陽光紙業被指向地下排污的負面新聞[連結6]。

業務與股價展望

陽光紙業主要營運子公司世紀陽光今年首季股東應佔利潤淨額為$10,761,128.78,同比為$10,069,838.10。雖然由於缺乏數據,不能推算陽光紙業的中期業績,但相信今年中期業績與去年同期相若。陽光紙業最大的問題是債務負擔,公司於年初發行年利率5.65厘3億元一年期融資券,大概今年的利息開支會輕微減少[註1]。

陽光紙業的三個新盈利增長點(壽光市特種紙項目、概念包裝和10萬噸特種紙項目)仍處於起步或建設階段,預計最快明年才帶來實質的盈利貢獻,暫時投資價值不大。筆者仍然持有陽光紙業,現在還是挨價。

今天公司股價無厘頭大幅抽升,未知是莊家有意抬高股價或散戶炒陽光能源(757) 炒錯陽光紙業?成交與股價不配合,怕且是後者的機會居多。

[註1]

2012年貼現息率計算:

貼現票據融資利息開支= $135,843,000

貼現票據融資= $1,870,699,000

i.e.貼現息率=7.26%

發行融資券利息開支減少= 3億元 x (7.26%-5.65%) =$4,830,000

(實際貼現息率視乎貼現期(discount period)有多長;如果平均貼現期少於一年,實際貼現息率會高於7.26%。)

連結1: http://www.21cbh.com/HTML/2012-1-6/xMMDcyXzM5MzcxMA.html

連結2: http://www.shouguang.gov.cn/xwzx/jrxw/201307/t20130703_40215.htm

連結3: http://www.wfdpc.gov.cn/news.asp?id=8847

連結4: http://disclosure.szse.cn/m/finalpage/2013-07-11/62822174.PDF

連結5: http://news.xinhuanet.com/finance/2013-03/13/c_124454385.htm

連結6: http://news.xinhuanet.com/fortune/2013-02/27/c_124391995.htm

沈國軍:阿里為什麼注資10億和銀泰做平台公司? 電商是空軍,零售是步兵,銀泰加阿里是特種部隊!

http://www.iheima.com/forum.php?mod=viewthread&tid=7472沈國軍說,電子商務公司像是空軍,傳統的零售企業像是步兵,這裡面需要有一個特種部隊,這個特種部隊能夠跟空軍、步兵對話,將兩者結合在一起。我希望我們銀泰商業跟阿里合作能夠產生化學反應,能夠成為特種部隊。

沈國軍一身條紋西裝,顯得很放鬆。在接受媒體專訪時,他與記者侃侃而談,其中涉及與阿里巴巴集團的合作、銀泰商業集團的戰略、銀泰網的角色以及菜鳥網絡、互聯網金融等。52歲的沈國軍還無法停下來專心做公益。

沈國軍表示,銀泰系的零售項目必須轉型以面對挑戰,今後將大力發展購物中心業態,擬每年新開10家購物中心,數年後達到100家規模。此外,銀泰系將加大與阿里巴巴的合作,銀泰系麾下銀泰商業(01833.HK)即將與阿里巴巴合資成立一家平台公司,擬將銀泰網資源注入該公司,阿里巴巴方面擬對該公司投入約10億元。過去一年,沈國軍辭去了銀泰集團總裁的職位。他坦言,目前自己主要在集團戰略、人才培養這方面花時間,具體業務管的不是那麼多。但去年與馬云聯合成立菜鳥之後變得非常忙,開頭腦風暴會議、出差,今年4月,他辭去了菜鳥網絡CEO一職。談零售:目標建100個購物中心

記者:就銀泰百貨來說,現在普遍認為購物中心是未來的趨勢,銀泰百貨現在是否在向購物中心調整?

沈國軍:這個是肯定的,你的判斷是對的。其實我們集團內部,銀泰商業集團內部在6、7年前在烏鎮開了一個會,我們內部叫烏鎮會議精神,當時在浙江烏鎮開了兩天的會,我帶了7、8個高管,我們當時就提出來銀泰今後重點發展體驗式的購物中心,不開單體的百貨店。

在當時的情況下,這個行業在全中國只要開店都賺錢,這麼一個時代,生意非常好,開了店都賺錢。那麼當時我們已經意識到電子商務的快速發展對以服飾類銷售為主的百貨店以及超市會構成重大的衝擊,我們當時就做了這麼個決定。

當然在落實過程當中,有很多大家思想統一的過程,總體上這些年我們調整的還是非常快,並且還不斷的在建設、發展。今年我們就會新增10個大型的購物中心,今後每年差不多也會照著這個速度去拓展,我們預計今後會有100個在全國購物中心。現在已經開張的包括馬上要開的光購物中心業態的佔我們銀泰商業集團已經有36個,接近40個,經營面積遠遠超過我們原來百貨店的面積好幾倍。

傳統的百貨店的業態,我覺得今後如果不去改變肯定會遇到很大的麻煩,不是說一點機會都沒有,你必須要跟現在技術進步業務的創新,尤其是移動互聯網技術的進步,我覺得要完美的結合在一起,才有可能去發揮更大的作用。也許以後這些傳統的百貨店裡面它可能不是你一個去購物為主的場所,但是可能是一個聚集人流的去體驗、交流,或者去欣賞參加各種活動的一個場所。這裡面還是需要有一個過程,就是說經過幾年時間的努力,不斷的去做改變。至少目前看來它這個業態如果不去改變是有蠻大的問題。

記者:怎麼看待今年的消費行業和明年的消費零售趨勢?

沈國軍:其實我說這個也沒有什麼權威性,只是隨便聊聊。我覺得中國經濟目前的狀態好像得了一次重感冒一樣,在這樣的背景下面其實對所有的行業都有或多或少的影響。零售消費業應該是首當其衝的,口袋裡錢少了肯定買東西的人少了,這個也是非常正常的,所以零售業其實增長還是面臨非常大的壓力。這裡面要走出困境的話,一方面大的宏觀的經濟環境,我們希望有待改變,能夠逐步逐步好轉,同時我覺得企業本身還是要在管理、業務、內容等等這幾方面要去做更多的創新,結合技術的進步,移動互聯網技術的快速發展,我們能夠去嫁接這些新的東西,這樣的話真正能夠去吸引客戶資源,能夠為企業帶來更多的價值,我們一直在往這個方向努力。

記者:怎麼看待零售業線上線下的融合?

沈國軍:傳統的零售業線下有非常多的優勢,線上零售業的巨頭它也有它的優勢。但是你要看到傳統的零售企業不管是什麼業態的,超市也好,購物中心也好,百貨也好,專賣店也好,他們如果說真正的做O2O,不是那麼容易的一件事情。現在你要引流很貴,轉換率越來越低,這不是一般的企業都能做到,不是那麼容易。

最近包括O2O的概念也是氾濫,其實大家解釋的不是那麼完整。我覺得要真正去理解問題,並且把這個事情做好不是那麼容易。

銀泰我們跟阿里這次的合作,我們最近推出的這幾個產品還是比較初級的一些小產品吧,我們也做了內部的分析,其實效果是非常好。我舉個特別簡單的例子,銀泰商業我們創辦十幾年時間,我們累計下來的VIP也就160、170萬的VIP,但是我剛才說到的這個銀泰寶短短的幾個月我們一下子累計了將近500萬人,這個是傳統的零售企業你要去把500萬的人在幾個月內能夠共享銀泰的商品資源跟平台,這是根本做不到的。

那麼從另外一個角度就是說,淘寶天貓有6億的用戶,它要去共享一個有幾百萬、上千萬SKU商品單品的資源庫,並在很深很透的資源庫,它也是不容易的,網購,像淘寶天貓管理的是非常規範了,小的網站問題非常非常的多,其實在商品資源的集成,商品管理售後服務,客戶服務這些內容上面,傳統的零售企業是非常有優勢的,這是一般的網店它是做不到。我們這次做了一個分析調查,其實重合度很高,線上購物的跟線下購物的這些我們做了一些VIP的分析,重疊度在70%左右,其實這些客人大部分人都還是能夠去共享這些平台的。我覺得這個是非常有意義的,並且我們也是很有信心的。

記者:我們會有一些後台數據的共享嗎?大數據的到來,包括實體的,還是虛擬的商業。

沈國軍:當然,銀泰商業集團本身在IT在數據方面我們也有很多採集的一些渠道,分析的一些方法,阿里有強大的大數據云計算的技術,我們肯定會在這些數據的資源方面去分享並且能夠加以充分的利用,讓它發揮的更有價值,這個事我們已經在做。

記者:關於O2O,現在無論是阿里,還是京東,現在都是跟很多區域連鎖企業在合作嘗試,但這種合作可能還是在支付層面更多一些,您對更多的區域連鎖企業在O2O方面您有一些什麼建議?

沈國軍:談不上建議,其實阿里也不完全是在支付領域,支付領域只是一個手段,因為你又要去做O2O的業務,必須要解決支付的手段,這是必然的一個途徑。其實它在內容上面是非常豐富多彩的,畢竟阿里巴巴是全球最大的電子商務公司,有大量的商品、資源跟客戶,這個很重要,對其他的企業來說也談不上什麼建議,所有人都往這個方向做,要做成功還是非常難的。

談銀泰網:將和阿里成立平台公司

記者:銀泰最早在電子商務方面也做的很好,現在銀泰跟阿里也有深入的網上合作,未來銀泰網在集團是一個什麼角色?

沈國軍:銀泰網在我們傳統的零售業裡面我們創辦是最早的,並且也是應該說做的比較好的,這幾年其實發展也不錯,它的定位也與眾不同。

這次阿里跟銀泰合作,可能你們仔細看公告就會知道,除了這次在香港我們上市公司增發一部分股票給阿里巴巴,他要出資53.7億港幣成為我們的第二大股東,除了這個以外,我們跟阿里之間還會成立一個平台公司,他還要再出10個億的人民幣,他再來投資10個億的人民幣,我們會把銀泰網相應的資源共同嫁接到我們合資的平台公司裡面去,也就是說銀泰網今後它的業務的內容。銀泰網本身會繼續做下去,我相信它會做的越來越好,它的業務內容可能跟淘寶天貓的合作,跟這些互聯網資源的共享互動,以及數據資源的共享和互動,可能能夠發揮更大的作用,跟淘寶天貓之間會有非常非常多緊密的東西,我們會單獨再成立一個合資的公司來做這件事。

其實這次阿里還是投入了很多財力,他們非常重視,我聽馬云說也有媒體採訪過他,問過他,你跟銀泰商業的合作,是不是因為你跟沈國軍是老鄉,你們倆哥們關係。他說我有傻到這個份上嗎,朋友是朋友,生意是生意,商業的東西他也不是他自己一個人定的,並且確實像我剛才介紹的,我們雙方各有各的優勢。

記者:這個平台公司現在已經開始做了?

沈國軍:對,註冊成立,現在在選擇註冊地。

記者:專門和銀泰網的一些資源嫁接?

沈國軍:我們兩家會把這些資源結合在一起,這個平台公司其實今後按照淘寶天貓阿里的想法,包括我們銀泰有高度的共識,除了服務於我們銀泰商業集團的這些門店內容以外,如果說我們的產品能夠給其他的同行帶來價值的話,我們非常樂意的為他們提供服務。

記者:第三方平台。

沈國軍:對。

記者:50%、50%還是?

沈國軍:今後肯定還是以銀泰商業,這個上市公司為主導,他本身已經是我們的股東了。銀泰商業集團是我們集團下面一個上市公司,對銀泰商業集團來說這次他引進的股東,他的主要目的,錢是一方面,銀泰商業集團本身資產、財務狀況是非常健康的,錢對他來說也需要,因為他能夠有更多機會去收購兼併也好,去發展,但是他也不是最主要的,對銀泰商業來說,最主要的是能夠跟全球最大的電子商務公司有緊密的合作,這樣能夠嫁接互聯網的一些資源,我們跟馬云聊天經常會說,電子商務公司像是空軍,傳統的零售企業像是步兵,這裡面你需要有一個特種部隊,這個特種部隊能夠跟空軍、跟這些步兵能夠對話,能夠結合在一起,我希望我們銀泰商業跟阿里合作能夠產生化學反應,能夠成為特種部隊。我們也會相應的去投,如果需要追加現金,我們也會追加現金。

談菜鳥:用十年改變物流行業

記者:怎麼評價菜鳥過去一年的發展?

沈國軍:我覺得菜鳥過去一年的發展非常好,我是這麼評價的,不光是我,馬云也好,我們整個董事會,包括股東層面,對菜鳥過去的一年發展還是非常肯定的。

首先按照我們預期在發展,第二我們菜鳥的產品也在陸續陸續的推出,你們可能也有關注到前一個月我們已經推出了電子面單的產品。

去年的雙十一也是菜鳥第一次首秀,300多億的銷售,1.7億多當天的包裹,生成的包裹,這麼大量的物流的壓力下面,菜鳥在這一次業務的統籌上我們覺得都做的還是非常好。今年的雙十一的物流現狀,物流的情況比上個年度要好,評價要好,客戶反應好,其實業務量是增加了一倍。

其他的產品菜鳥今後還會不斷的推出,這次電子面單的推出,其實也是一個在這個業內今後能夠起到非常大作用的產品,大家可能也開始不太會太關注這些產品,現在據我瞭解很多快遞公司、物流公司都在非常踴躍的使用這些產品,發展還是非常好。

我跟馬云說,我們有非常高度的共識,這家公司未來要打造的一家公司,我們沒有想過在近期或者一兩年內急功近利的去盈利賺錢,沒有往這個方向去想,我們思考的是今後8年、10年以後能不能菜鳥網絡為中國物流快遞整個行業改變現在這個現狀,能夠起多積極的推動作用。這是我們菜鳥網絡的使命,也是理想主義思想很濃厚的一家公司,但是往往這樣的話說不定今後還是會做成功,我們還是非常有信心的。

談合作:互聯網金融是新業務

記者:剛才提到和阿里合作,銀泰這十幾年一路發展下來也結識很多盟友,包括阿里這樣的,我想知道未來銀泰在發展過程中,還會進入哪些領域投資,會有哪些盟友加入?

沈國軍:銀泰十幾年的發展,我們一直是伴隨著友好合作成長起來,銀泰這麼多年來我們跟很多的合作夥伴有過良好的合作,包括我們商業集團現在有2000多家戰略合作夥伴,也是全球主要的奢侈品集團在中國大陸最大的、最長期的友好的合作夥伴。我們也是他們最大的業主,到目前為止。

在商業地產領域我們也有很多合作夥伴,這次跟阿里的合作我覺得也是其中一項內容吧。我在集團內部開會的時候講到,銀泰今後十年我們重點要發展做的六件事情,其實主要是這六項:

一個是銀泰商業集團,我們繼續把這個集團通過跟阿里的合作能夠去引領中國零售業的未來。

第二個銀泰置地集團,我們能夠在不遠的將來能夠去建設開發100個購物中心,現在我們同時在建的有20多個。也成為中國目前商業地產領域裡面我們排在非常前面的一家公司。

第三個銀泰資源集團,目前我們擁有全中國規模最大品質最高的一個銀礦,銀泰也是當地最有影響力的一個納稅企業,也是一家上市公司。

第四個業務我們也會認真跟阿里巴巴合作,把菜鳥網絡做好。經過一年時間的運營,發展比我們預期的還好。

第五件事情我們會把銀泰公益基金認真的做好,我們把公益基金當成我們自己的基本業務在做,我經常說我們要用商業的手法、公益的心態去經營運作好我們這個公益基金,不能用太傳統的思維方式去思考公益基金。

接下來我們可能還會在互聯網金融投資方面跟目前市場上有影響力的公司來開展合作,這個事情我們現在一直在做一些安排,應該正式簽約到7月份、8月份,也許到時候也會有一些新聞發佈會。

(i黑馬摘自《中國企業家》,作者張東亞)

美國曾空降特種部隊營救被斬首記者 但終失敗

來源: http://wallstreetcn.com/node/105848

與基地組織有關系的“伊斯蘭國”成員處決了美國記者詹姆斯·福利。

據路透社報道,美國官員本周三透露,今年夏季早些時候,美國總統奧巴馬依據所獲情報,授權美國軍方在敘利亞執行一項秘密任務,試圖營救被斬首記者詹姆斯·福利(James Foley)及其他美國人質,美軍執行任務時曾與伊拉克極端組織“伊斯蘭國”(IS)武裝分子交火,不過最後發現他們沒有被關在那里。

本周二,“伊斯蘭國”公布了一段斬首美國記者詹姆斯·福利的錄像,同時公布了另一名美國記者史蒂文·索特勒夫(Steven Sotloff)的照片,威脅稱索特勒夫的性命取決於美軍在伊拉克的行動。

在伊斯蘭民兵組織公布的錄像中,自稱是“伊斯蘭國”成員的民兵用帶英國口音的英語對美國政府喊話說,殺死福利是為了報複美國空襲他們在伊拉克的武裝人員。

這些美國官員沒有明確在敘利亞秘密任務執行的具體時間,不過指出不是在過去的幾周。當時幾十名美國特種部隊和其他軍事人員乘坐直升機,在無人機和戰鬥機的配合下,空降到敘利亞的目標區域,與ISIL(伊拉克和黎凡特伊斯蘭國,即IS的前稱)武裝分子交火,一些武裝分子被擊斃,美方一名士兵受輕傷。

不過聲明稱,“不幸的是,在營救行動展開時,人質並不在目標位置,營救行動因此失敗”。

這次任務可能是美軍與“伊斯蘭國”武裝第一次地面上直接接觸。

奧巴馬國土安全及反恐事務顧問莉薩·莫納科發表聲明說,奧巴馬授權此次任務是因為美國國家安全團隊評估顯示,這些人質正面臨與日俱增的危險。

福萊曾形容他去敘利亞沖突地區報道的原因,是為了報道更多的為人所不知的故事。

在美國記者被斬首視頻公布當天,美軍對伊拉克“伊斯蘭國”武裝發動更多空襲,同一天奧巴馬也誓言采取行動打擊這個極端組織。美國總統奧巴馬譴責說,殺害美國記者福利是“震驚全世界良心的暴力行徑”。

奧巴馬還發誓為福利討回公道,稱這起暴行“震驚了整個世界的良知”。奧巴馬還表示,如果“伊斯蘭國”想通過斬首視頻阻止美軍介入伊拉克,那麽它的算盤打錯了。

英國首相卡梅倫稱,殺害福利的武裝分子很有可能是英國公民。英國情報機構正在核實戴著面罩、說話帶有英國口音的男子身份。

卡梅倫已提前結束假期並返回倫敦。他譴責說,殺害美國記者的行為“殘暴、野蠻”。

卡梅倫表示,有很多英國公民前往敘利亞和伊拉克加入當地的戰鬥,他承諾將努力阻止更多英國人前往當地。

德國國防部長20日稱,德國準備武裝抗擊伊斯蘭武裝力量的庫爾德部隊,並將在未來幾日內開始向伊拉克運送非致命性軍事裝備。

英美特種部隊聯手 誓對恐怖組織IS複仇“斬首”

來源: http://wallstreetcn.com/node/106669

英國和美國的特種部隊正在組建一支“殺手部隊”,這個部隊的任務就是要徹底摧毀猖狂的恐怖主義組織伊斯蘭國(IS),“把這條恐怖主義毒蛇斬首”。(更多精彩財經資訊,請到各大應用商店下載華爾街見聞App)

此前,IS恐怖組織公布了一段殘忍視頻,一位有倫敦口音的IS成員將美國記者James Foley 殘忍斬首,畫面血腥不忍直視。

該視頻公布後,IS 恐怖組織的兇殘行徑、組織架構、運行方式等等信息鋪天蓋地,日益引起了人們的關註。

英國首相卡梅倫對英國特種部隊(SAS)和英國間諜機構表示,要用一切資源來擊潰 IS 恐怖組織。

據英國鏡報稱,英國特種部隊將與美國三角洲部隊等共同協作,重啟名為“黑暗武裝”(Task Force Black)的行動組,這一頂級機密行動組曾經幫助擊潰了伊拉克恐怖組織“基地組織”(al-Qaeda)。

目前,這個英美“殺手部隊”的目標鎖定在了全球頭號通緝恐怖主義者——IS的領導人 Abu Bakr al-Baghdadi。

鏡報還引述消息源稱,“殺手部隊”需要深入敘利亞和伊拉克,殺掉盡可能多的 IS 成員,因為跟這些恐怖分子是沒有談判可以講的。他們有大量的金錢,充足的武器,“我們不殺他們,他們就會來殺我們。”

在今年6月更名以前,伊斯蘭國(IS)全名簡稱ISIL,另一縮寫為ISIS。6月29日該組織宣布建立橫跨伊拉克和敘利亞的“哈里法”(caliphate,意為“阿拉伯帝國”),單方面要求全球其他穆斯林向其頭目效忠。

此前華爾街見聞曾介紹,IS 這個恐怖主義組織還會定期發布季報,不但有統籌意識,還很有斂財手段,利用攫取的油田和其他非法途徑牟利。美國情報官員與反恐專家預計,該組織每日憑借出售石油、勒索、征稅和走私等非法行為獲取收入約200萬美元。

更糟糕的是,提起 IS,不僅正常人談之色變,連恐怖主義標誌性人物本拉登也“害怕”它。英國《每日郵報》報導,在巴基斯坦發現的本拉登遺物中有一封長達21頁的信函,信中本拉登呼籲,基地組織要切斷與ISIL的一切聯系,因為該組織極為兇殘。本拉登認為,ISIL公然不尊重平民的生命,如基地組織還與ISIL有瓜葛,ISIL的行徑可能破壞基地組織的聲譽。

特種部隊如何畢業? by 盧志威

來源: http://www.hunghuk.com/2014/10/13/%E7%89%B9%E7%A8%AE%E9%83%A8%E9%9A%8A%E5%A6%82%E4%BD%95%E7%95%A2%E6%A5%AD%EF%BC%9F/

《特戰綠扁帽》作者名叫Chester Wong,是美藉臺灣裔移民,從西點軍校畢業,擔任過美國裝甲兵,及特種部隊綠扁帽的指揮官,綠扁帽有幾堅?相信大家也聽過史泰龍主演的電影《第一滴血》,戲中的Rambo縱橫越南、阿富汗和緬甸戰場,精通運用機關槍、火箭炮、直升機、甚至弓箭和刀殺敵,這位十項全能,以一敵百的英雄人物,藍本就是退役綠扁帽。

據書中提及,現實的綠扁帽,在伊拉克的庫爾德族自治區,大顯身手,其實庫爾德族人口達六千萬,是沒有國家的民族中,最大的一族,由於歷史原因,被切割到土耳其、伊拉克、伊朗及敘利亞等地,第一次海灣戰爭時,由於不服候賽因統治,被其使用化學武器攻擊,引致八萬人死亡。

後來美國佔領伊拉克,庫爾德族在美國扶持下,成立庫爾德族民兵、遊擊隊,甚至其女兵隊,近來在與IS戰鬥中,也大放異彩,尤如美國陸軍在中東的代理人。

綠扁帽人數不多,與海軍的海豹特擊隊相比,主要任務不是靠自身團隊,對目標進行攻擊,反而多從事非傳統戰爭(Unconventional warfare),例如偵察、反恐、人質救援等,以敵占區進行遊擊戰為主,在敵後接觸有潛質的組織,給予軍事訓練、財政支援、訓練民兵、教授作戰技巧等,令小隊只有十二人的綠扁帽,透過智識和社交技巧,發揮出超強戰力,退役的綠扁帽也會被招募入中情局,性質較像007。

綠扁帽需受訓兩年多,完成後會參加名叫「羅賓-賽奇」(Robin Sage)演習,這個訓練很有趣,參加者進入平行時空,模擬北卡羅來納州為一個被入侵的小國,綠扁帽要進入這小國,接觸遊擊隊和地方組織,並給予支援,教官會根據情況,與小隊指揮官的決定,設定出無數情景和難題,尤如RPG一樣。

例如一開始與反抗軍頭目G接觸,要用甚麼方法建立友好關係?說錯話教官不

會設定你被殺死,但吃苦頭就難免,直至綠扁帽能根據情況,做出正確的判斷,說對的話,或做對的事,才能過關;如發現反抗軍竟然販毒,你又會怎做?有傻仔竟然說出,美軍會協助,換取頭目G的好感,結果當然是立即Fail。

還有就是與頭目G關係不和,到底是想辦法修補,還是找第二個頭目,都是教科書沒有,但實際行動要解決的問題,有人竟學教父,趁頭目G開大會時,衝入去殺光反抗軍,結果當然是Fail。

作者Chester Wong就經歷「落網間碟」,一天頭目G就抓到個女仔,指她是間諜,要立即處決,Chester就上前調解,說要調查她罪行,或者向政府軍要贖金,忽悠了頭目G。然後問那少女,她說自己是加拿大人,被政府軍綁架和性侵,又說被誤會為政府軍工作,得到以上資訊後,你會怎辦?

這個故事很慘,但少女有無說謊?如果放走了她後,洩露了反抗軍位置,大家會不會死光?有隊員竟提議代頭目G處決少女,以強化關係,當然被否決,最後結果沒有寫在書內,但Chester日後在伊拉克,每遇上俘虜,都會勸反抗軍不要處決,因為「死人不會告訴你,他同伴的位置!」

特種兵訓練,是高深學問,與交易員一樣,需要長時間實戰,或高度仿真的情景模擬,正如有人話懂得上市公司的數字、各種技術指標,如果無經歷過,在危急關頭作出判斷的壓力,並不算作懂交易,正如有人認為,跟特種兵學搏擊術,就算是完成訓練,不禁感嘆,世間愚夫愚婦何其多。

《鴻鵠財誌》創辨人盧誌威,現任豐盛資產管理組合交易經理,證監會持牌人,Yahoo財經欄名《鴻鵠經誌》出自史記「燕雀安知鴻鵠之誌」,鴻鵠於古中國是白色鳳凰,善高飛,寓意,燕雀身小深信貧富不問出身,只憑誌氣決心。

老樹新花之明日特種藥巨頭——Mallinckrodt製藥研報(下) 瘋投哥

來源: http://xueqiu.com/1456239271/33986336

作者:

@瘋投哥 Suisui (

@SUISUI胖胖媽 )

瘋投美股研究工作室出品

接上篇:

http://xueqiu.com/1456239271/33986117公司經營及發展戰略前面說過,公司主營兩大業務:全局醫療影像(Global Medical Imaging)和特種藥(Specialty Pharmaceuticals)。全局醫療影像業務由於面臨激烈競爭、利潤下滑、增長停滯,公司對這塊業務的口徑是:“Our focus in both Nuclear Imaging and ContrastMedia and Delivery Systems remains on seeking efficiencies and managing thesegment for cash flow, while we continue to evaluate strategic alternatives forthe businesses”。這句話的意思就是說,對於這塊業務,公司目前是盡量優化增效,賺點現金流,同時睜大眼睛找買家甩掉這個包袱。而特種藥這塊利潤高、增長快,是公司以後致力發展的方向,其首要戰略發展目標是:“delivering top-level shareholder returns—is tofocus on developing a different(technical difficulty) durable, fast-growing,highly profitable Specialty Pharmaceutical products”, “become a leading global specialtypharmaceuticals company”,也就是說要致力成為全球特種藥的巨頭,給股東們賺大把的銀子。值得註意的是,這家公司在各種宣講中,提到戰略目標,總是首先提到給股東的回報,我猜股東的回報可能是考評管理層業績的一項重要KPI指標。不管怎樣,作為小股東的我喜歡聽到這樣的話,而不是某雲“股東阿三”,哦,不,是“股東第三”的理念。

下面,我們主要介紹其特種藥業務的經營與發展。

在Mallinckrodt制藥成為獨立公司的不長時間里,經營和發展上最顯著的特點莫過於並購了,短短的不到一年中,公司先後並購了Cadence制藥和Questcor制藥,另外宣布了對Westcore制藥的並購意向。不難看出,公司致力於走並購外延式增長之路。那麽讓我們來看看這幾次並購給Mallinckrodt帶來了什麽吧。

Ø 並購Cadence制藥http://www.businesswire.com/news/home/20140211005879/en/Mallinckrodt-plc-Acquire-Cadence-Pharmaceuticals-14.00-Share#.U33qBPmSySo2014 …年2月11日Mallinckrodt制藥宣布將以每股14美元,總計13億美元的價格收購Cadence制藥,此價格比之前30個交易日的加權平均值值10.62元,有32%的溢價。對於這次收購,公司老大CEO Mark Trudeau的定性評價是: “The acquisition of Cadence Pharmaceuticals isconsistent with our goal of becoming a leading global specialty pharmaceuticalscompany”,也就說符合其立誌成為全球特種藥巨頭這個遠大抱負滴。具體講,通過此次並購,首先,Mallinckrodt獲得了一個高利潤、高增長的、具有差異化的重磅止痛藥好產品(13年銷售過億)——OFIRMEV。它和Mallinckrodt現有的產品EXALGO®, Gablofen®,PENNSAID® 2%, XARTEMIS™ XR(待審批)和MNK-155(在研)等構成了更強更全的產品線。其次,由於Cadence有很強的醫院銷售渠道(全美2,350+家醫院),這有利於為Mallinckrodt的其他產品打開醫院這個重要的銷售市場。Cadence的業績從2014年3月19日起並入Mallinckrodt的業績中。

而對於Cadence制藥,這個交易也很滿意, “this transaction will provide Cadenceshareholders with a strong return on their investment.”——Ted Schroeder, President and Chief ExecutiveOfficer of Cadence Pharmaceuticals。看來,被收購真是股東們快速實現投資回報的甜蜜餡餅。

Ø 並購Questcor制藥2014年4月7日,Mallinckrodt宣布一項最終合並協議,該公司以價值約56億美元的現金及股票交易收購Questcor制藥,與Questcor於4月4日收盤價相比,溢價27%,獲得後者H.P. Acthar gel(促腎上腺皮質激素註射劑)的所有權。Mallinckrodt CEO Mark Trudeau稱這項交易“將為未來的收入及利潤增長提供了一個強大和可持續的平臺”,“此次合並將大幅提高我們業務的規模、多樣性、現金流及盈利能力,同時擴展和加強我們專業制藥平臺的廣度和深度。”——可謂一石兩鳥!在盈利能力和產品的種類上均有重大收獲! Questcor的H.P. Acthar gel被FDA批準用於19種適應癥,多數與自身免疫及炎癥性疾病有關,2013年該產品銷售額為7.613億美元,與上一年同比增長49.6%。“我們一致預測未來Acthar的銷售收入將繼續以兩位數增長。更長遠來講,也有增加新適應癥的可能性。” Trudeau稱:“Acthar這款產品很難被一款仿制產品以任何方式取代。”

那麽真是如此嗎?

Questcor制藥這兩年遭到做空機構香櫞哥的反複做空,關於Questcor制藥以及其和香櫞的這段恩怨筆者有篇文章介紹——不在香櫞下滅亡就在香櫞下爆發——記Questcor制藥(QCOR)(

http://xueqiu.com/1456239271/28441815)。筆者在文中曾判斷香櫞哥這次做空玩砸了的可能性極高,現在Mallinckrodt又真金白銀的拿出56億美元買下QCOR,貌似進一步印證了筆者的判斷,但不知香櫞哥在他鄉還好嗎?空倉及時了結了木有?

![[想一下]](http://js.xueqiu.com/images/face/44sikao.png "[想一下]")

並購Questcor將會對Mallinckrodt 的業績自2014年Q4起有顯著增厚作用, 像H.P.Acthar gel這樣的還在高增長的現金牛搖錢樹是不多見的。Mallinckrodt需要大量的可持續性的現金流來支持它並購擴張成長的戰略需要。此外,H.P. Acthar gel也幫助Mallinckrodt打開了止痛藥之外的很大的產品領域,為未來的發展提供了更多的潛力。那麽既然H.P.Acthar的吸金能力如此的強,那Questcor為什麽會賣呢?這個問題一開始有些困擾我,後來我覺得想通了,原因一是Mallinckrodt的市場營銷能力更為強大,Acthar在它的手中能夠在更大的市場中賺取更多的錢,因此並購不是純現金交易,而是有部分換股,這意味著Questcor的股東在賣掉公司後,依然能夠分享Acthar以後帶來的利潤。原因二是,Acthar在Questor手中的唯一產品,這種產品單一,又有著極高暴利,一些效用功能的確有些說不清,因此免不了會一直在香櫞在內的空哥們虎視眈眈的陰影下,因此風險還是不小的,即使風險不真的爆發,但在資本市場上可能會被長期低估。因此,找個好東家抱上大腿,風險會小很多,而利益有望更大。

Ø 意向並購Westcore制藥 (暫時查不到這家公司的更多信息)

從上述並購案例可見,公司在實踐著其並購理念,即尋找”late-stage assets, both commercial anddevelopmental assets—those assets that enable us to be rapidly or immediatelyaccretive.”,意思就是尋找後期易變現來錢快能增加整體實力的產品/公司。

管理層及股權結構

Ø 管理層

Ø 股權結構:

管理層持股較少,股權比較分散,作為一個歷史悠久的公司這一點容易理解,其最大的股東是2008年金融危機中一戰成名的著名空神Paulson掌管的基金。

大神PK之Paulson Vs. Einhorn: 值得一提的是,綠光資本的David Einhorn在Q2給其投資者的信中披露,之前曾買入過MNK,但是不久後認為Acthar存在問題,而管理層的答複不能讓其信服,因而表示Mallinckrodt “is setting itself up to be a very attractive short-sale candidate if the merger is completed” ,這一信息披露當天,MNK股價應聲而落,之後MNK成為空單最多的股票之一,然而Paulson的基金卻在逆勢加倉,把MNK的持倉從原來的9%多加到15.15%,幾乎翻倍。從目前的股價走勢來看,在這場大神之間的PK中,Paulson暫時占了上風。MNK的董事會允許Paulson的基金增持到20%。

財務分析與估值在Q2財報發布時給出的2014財年收入指導中,給出了每股利潤3.30-3.60元。這個指導含有從3月19日起計算的Cadence的業績,但是不包括Questcor的業績。並購Questcor將在Q3完成,公司將在合適的時候發布含有Questcor業績的指導。

Mallinckrodt股本數大概為5800萬股,以每股3.45元(取平均數)的業績來算,意味著約2億美元的利潤。

在Q1財報發布時給出的2014財年收入指導中,給出了每股2.65-2.95元,取平均數為2.8元,這是未考慮Cadence業績並表時的指導。因此,可以推算公司預計Cadence能在2014年帶來(3.45-2.8)*5800w = 3770萬的利潤。由於這是從3月19日業績才合並的,即9.5個月的利潤,那麽粗略的估算Cadence在2014年能產生 3770/9.5*12=4760萬。

以15年利潤增長40%計算,那麽原Cadence業務可在2015年貢獻4760*1.4=6660萬利潤;

Mallinckrodt原有業務2014年貢獻利潤約2.8*5800w=1.6億,假設15年利潤增長10%,則15年貢獻利潤1.6*1.1=1.76億;

Questcor 2013年利潤為3.37億,同比增長61%。假設2014年同比2013年增長40%, 2015年比2014年增長30%,那麽15年原Questcor的業務可貢獻 3.37*1.4*1.3=6.13億

那麽目前能看到的這三塊業務在15年底的利潤之和約為 0.666+1.76+6.13=8.55億,若給15年15倍的PE,則2015年底的市值將達到128億。

風險分析MNK目前能看到的主要風險來自於收購的Acthar。對此的風險,我在拙文《不在香櫞下滅亡就在香櫞下爆發》一文中有闡述。這個產品的確有些too good to be true的味道,不過要想完全推翻FDA的認證,對其證偽,由於其孤兒癥的極少案例,我認為難度極大。此外,由於Acthar已經融入了一個產品大家庭,不再是孤軍奮戰,因此即使以後再有空軍來襲,對MNK的沖擊雖然會有,但程度也遠非對QCOR的可比。不過保守的投資者,應該把這塊的風險多考慮哈。

----------------------------------------------------------------------------------------------

下面是作者Suisui貢獻的風險分析(註意其中一些觀點可能與瘋投哥的觀點有出入,但完整保留在此,給觀眾一個多角度的視點哈):

先總結一下,Acthar的風險來自:1. 雖然現在有8-9億的銷售預期,但真正的自留地神聖不可侵犯一定能長久做到的就只有嬰兒痙攣,這塊的天花大約在3億左右。其他的6-7億,真心看銷售造化。

2. 成也MS,敗也MS。如果MS賣的太好,仿藥就會蜂擁而至,非常值得警惕。

3. 自免疾病,也是要小心,藥效不明,賣的就是一個不用激素的心態,其實治病的還是激素。。。也是樹大招風的主兒,如果賣的太好,仿藥就會來,也是要非常警惕。

關於Acthar,目前開發了19個適應癥,這個不得不說極其變態,把物盡其用的理念發揮到了極致。目前公認的一個開發開銷和時間軸來說,一個全新的新藥,大約需要10年時間才能上市,費用高達1Bn(Paul et al., 2010),而一個已上市藥物的新適應癥拓展,則大大降低了時間和成本,在美國,大約是3-12年,而費用也僅為全新藥物的60%(Ashburn and Thor, 2004; Chong and Sullivan,2007),雖然換算一下也得花個5-6億。當然,因為Acthar的適應癥基本都是孤兒癥,臨床招募的人數非常少,我大致搜了一下,以QCOR開展的臨床研究,共27個,除了一個招募了100個病人,為了開發MS這個適應癥,一個招募了210人而為了開發急性呼吸窘迫癥(事實上還沒有開始),其他都是十幾人到60人這個水平。而已經完成的4個臨床試驗,總人數才不加起來才65人,我個人預計這樣的開銷不超過1000萬,遠低於上述的金額的,可謂是QCOR一個相當空手套白狼的腕兒。尤其是是對於嬰兒痙攣這病,當2001年QCOR重新開發提交NDA上市的時候是沒有批準的,直到2010年FDA才正式批準了這個適應癥,也就是說,從2001-2010這個最核心的最不可取代的適應癥,都是個黑戶擦邊球。追溯回2011年,公司戰略未做調整的時候,核心適應癥是嬰兒痙攣和腎上腺功能不全的診斷,後者是個診斷試劑,並非治療用品。但是,從2012年開始,QCOR開竅了,瞅準遙想52年就被批準的MS開始大做文章,同事擴展到其他自免疾病,尤其是類風濕相關的疾病,一下子就給添了n個適應癥,包括類風濕性皮炎,肌炎,紅斑狼瘡,銀屑病性關節炎,類風濕性關節炎,強制性脊柱炎等等。能開發這些適應癥的本質在於Archar是可以促皮質醇生成,實際起作用的不見得是Archar而是皮質醇,那麽這就有個悖論,為啥要用Archar,皮質醇又便宜又好,犯不著用這個貴的沒天理的Archar。

因為這個藥太“萬能”,我想從以下兩個主要適應癥入手分析

MS(可引申至其他類風濕適應癥):

比較詭異的是,MS這個適應癥並不是QCOR開發的,而是1952年最初上市的時候就有了(那年頭確實沒有啥好藥治療這病),但對於現在,醫學界是有不同聲音的,高劑量的皮質醇才是最常規的手段,而且非常便宜,Acthar本質也是通過促皮質醇生成起作用的。從作用機理來看,用皮質醇作用更直接,濃度更可控,起效更快(. Morrow T, Leist TP, Bainbridge J. Effectivemanagement of multiple sclerosis. Woodland Hills, CA: Advanstar Communications,Inc.; 2005)。

從QCOR終止的幾個臨床項目來看,都是針對MS,尤其有一個還直逼臨床金原則的甲基強的松,拿己之短去對比別人所長,自然是一敗塗地。雖然未來有計劃去開幾個複發難治以及甲基強的松治療失敗的MS,但我非常不看好這幾個臨床試驗,雖然公司策略定位非常好。目前開發出那麽大一片的MS市場,我只能說QCOR的銷售太強大,當然,對於很多長期飽受激素治療之苦的病患,聽到激素倆字心生畏懼的患者,Acthar是有賣點的,它本身不是激素,但問題是,它起效就是讓人體自身多分泌激素。。。只能說米國人民好傻好天真。。。。但這個市場份額隨著更多針對MS的藥的出現,遲早會萎縮的。自身免疫的適應癥同理可推。

嬰兒痙攣

這塊市場是實打實的。有沒替代?有,早就有了。首先Acthar是提純版的促腎上腺皮質素adrenocorticotropichormone,這玩意兒早就有合成版的了,叫做Cosyntropin。而在多個臨床試驗,雖然對照設的很爛,但是也能看出,這倆在療效上沒有啥大的區別。問題來了,這個合成版的,只在米國批了作為診斷試劑,不能用作嬰兒痙攣的治療。米國人民只能通過一個很特殊的手段才能把這個合成版用為治療藥物(詳情就不展開了),合成版的非常便宜。

那麽有沒化藥作為競爭對手,答案是肯定的,有的,靈北制藥的SABRIL (vigabatrin),人家這藥可是專治癲癇兼治嬰兒痙攣,可是問題又來了,這藥啥都好,藥效明確起效快價錢便宜量又足,偏偏有個非常嚇人的副作用,不可逆的喪失視力。。。得,再窮不能苦孩子。。。沒轍。

那麽這麽大塊肥肉咋辦?能沖進來搶嗎?yes and no。理論上絕對沒問題,首當其沖一定是合成版。但是操作上,你會發現這盤賬是非常劃不來的,包括直接做仿制藥。因為在申請上市的過程中無論如何都不能避免跟原研,也就是Acthar做對比。接下來就是一個算數問題了。這是個罕見病,統共也就1500個病號,就算臨床能減免到30例,那也得做。按照目前的說明書,連用兩周,每天一支,那麽這個對照藥Acthar的單價是24,000,30個病人總共得花1千萬美金買對照藥,這還不包做臨床試驗。且不說能不能買到Achar做對照和能不能招募到這30個病人這個問題。。。【QCOR開發了那麽久,醫生和病人資源都在他手上】對於仿制藥來說,普通的BE做個100萬都撐死了,這藥因為是用在嬰兒的,總不成沒事拿小孩做試驗吧,擱哪兒都不會批的。對於想作為新適應上市的合成版來說,成本劃不來,就算上市了,美國醫生病人都用習慣天價的Acthar了,輕易也不願嘗新,推廣難度非常非常大。無論是註冊還是推廣都有很大風險和很高的成本,競爭者基本都望而卻步了。所以,Acthar最堅實的市場,還是在嬰兒痙攣上。這個市場如果按照它目前的無恥定價(2000年初的1000美元/瓶,瘋漲到現在接近30000/瓶),他的滲透率非常高(50%的病人都在用),天花板大概是在2.5億美元。

Ps,米國的合成版其實諾華旗下的仿藥大廠sandoz的。猜想諾華可能算了這筆賬,覺得玩不過,很難玩,於是也就不玩了。大廠都不玩,小廠更是玩不起。

腎上腺功能不全的診斷:

這個有點蛋疼了,如果放著100美金的合成版不用,跑去用3萬一支的Acthar,我只能感慨,土豪,你牛逼。

綜上,對於Acthar的銷售總額,不要有過多的期待,即使今年acthar能貢獻超過5億的銷售額,這也不是常態,這個藥,就那麽回事兒了,但是在嬰兒痙攣這個適應癥上,長久的貢獻2億左右的銷售額還是非常非常有希望的。不是因為acthar好,別家實在覺得劃不來,玩不起,不玩了。

Ofirmev

技術含量不高的一個品種,但是切入點非常好,新劑型,療效好,副作用已知可控且小,好品種。唯一需要註意的是,專利會在2017年8月和2021年6月過期,過期後預期會看到蜂擁的仿制藥,屆時需要關註。

瘋投哥:很明顯Suisui對Acthar和Ofirmev,特別是acthar的評價較低,認為其盈利很難在高位持久,專業人士的看法,大家一定要重視。我也覺得acthar的確有些too good to be true的問題,但是只要不是有欺詐(比如像香櫞指責的那樣)存在,而僅限於療效上的爭議以及可能的競爭,我覺得至少目前來看問題不大,一來我覺得替代品不會很快就能有效的參與競爭,二來相信MNK也會積極應對,如果今後通過並購擴大到更多的產品,acthar的重要性在整個MNK產品線中的分量會下降很多,可能的風險也會稀釋很多。當然,我可能會偏樂觀些,應該是無知者無畏吧。請各位看官多角度思考,獨立判斷哈。

總結瘋投哥個人強烈看好MNK,理由如下:

MNK在受控物質(controlled substance)的管理、運營和銷售方面,具有百年經驗積累,形成一定的護城河。受(du)控(pin)物質有著永恒的剛需,同時又有著嚴格的監管,管理、運營、銷售都很負責,需要很專業,而MNK歸納自己的core strength是:We believe that we manage complexity, very, very well. 註意,是兩個very哦~~。他們對這塊市場的看法是“Weare very comfortable in controlled substance markets that have significantrequirements. Markets that are not easy to operate within, not easy to enter,we actually have no issue competing there, and I think our success withMethylphenidate ER demonstrates that.”這塊業務雖說不是暴利,但是可以持續穩定的貢獻現金流,是公司立足的基石。好,有了這塊穩穩產奶的現金牛,MNK就可以出手購買更來錢更有前途的產品了。Acthar和Ofirmev這兩個產品的並購,特別是Ofirmev的並購可以說非常成功,無論是從財務角度還是從產品拓展的角度。Acthar的並購效果還有待觀察,但至少從財務上看,還是很樂觀的。好了,有了穩定生錢的牛,又有了暴利滾滾的搖錢樹(盡管持久性存疑),就有了進一步購買更多搖錢樹的資本了。我讀書少,沒有仔細研究過各大醫藥巨頭的成長史,但好像無一不是借助並購成就江湖巨頭地位的(要想純靠自主研發成為巨頭實在太慢太耗錢太有風險太不可能鳥),MNK還有不少潛力。

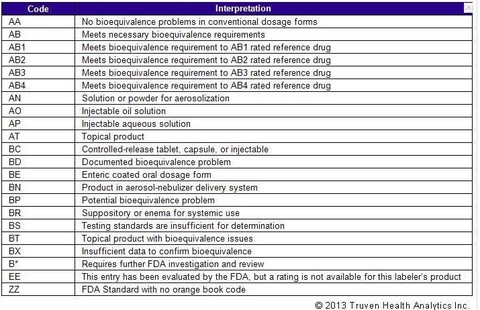

後記成文後又發生兩件事情,一個是8月份MNK取代Rowan成為標普500指數成分股,可以想象很多指數ETF會購入MNK;另一個是11月12日,FDA突然宣布把Concerta的仿制藥Methylphenidate ER宣布重新評級,從AB級改為BX級了。下面附張表,可以看到AB級是說此仿藥跟原藥相比“Meetsnecessary bioequivalence requirements”,而BX級是“Insufficientdata to confirm bioequivalence”,可見這兩個還有本質區別的。

目前FDA這個決定還只是個Draft Guidance,正式生效要到明年1月5日起,但是從11月13日的在線Orange Book中已經更改了級別。MNK表態堅信藥效與原藥相同,安全有效,並就此問題采用一切方式跟FDA對話,包括可能采取的法律形式(擦,牛的,還敢告藥監局哈)。我個人覺得MNK在近期內翻案的可能性不大,而且這個重新分級對Methylphenidate ER的銷售肯定會產生影響,但是具體影響如何,現在還說不清。由於Methylphenidate ER在MNK的銷售和利潤,在有Acthar 和Ofirmev的情況下,占比不到10%,所以實質影響不會很大。

風險提示及持倉披露本報告僅用於研究股票基本面學習討論所用,不應視為薦股,任何人據此報告賺賠均應獨自偷笑

![[賺大了]](http://js.xueqiu.com/images/face/23earn.png "[賺大了]")

或

![[關燈吃面]](http://js.xueqiu.com/images/face/emoji_chimian_40.png "[關燈吃面]")

,與本報告撰寫人無關。若有堅持請飯局以作回報者,請私下申請。

本報告發表時,作者瘋投哥持有MNK多頭倉位,不排除任何時候無通知加減清倉;

作者Suisui不持有任何倉位。

註:文中圖表未經說明者,均來自MNK官網網站。

作者介紹Suisui(@SUISUI胖胖媽 ): 專註搞藥搞癌搞狗的技術宅,海內外認證永久性腦殘

對此文的貢獻:風險分析部分以及全篇涉及的藥品專業知識把關

瘋投哥:瘋投工作室研報眾包召(hu)集(you)人、出(da)品(za)人

對此文的貢獻:Suisui貢獻的補集

此外,還特別感謝

不死飛鳥,提供了很多註冊法規方面的專業意見。

版權與轉載說明本報告版權屬於報告撰寫人,歡迎在註明撰寫人姓名的前提下瘋狂轉載!

“港商”火線插足,“特種兵”回歸“寶寶聽”

來源: http://www.iheima.com/news/2015/0820/151622.shtml

寶寶聽創始人 王洋

2014年我轉型涉足移動互聯網產業,做了很多酷炫的專利技術。然而在黑馬營,兄弟們給我潑了不少涼水,讓我回歸初心明確了方向,最後確立了做文化和親子教育相關的移動互聯網親子應用“寶寶聽”,並拿到了同學的天使投資。

每個創業者的心中,都有一張“藏寶圖”,同樣也都有各自“尋寶”的描述。無論歷經多少坎坷,又最終是否尋到寶藏,創業的這個過程是讓人不能自己的,我們的黑馬“兄弟連”真的有很多基情故事:

2014年我轉型涉足移動互聯網產業,做了很多酷炫的專利技術。然而在黑馬營,兄弟們給我潑了不少涼水,讓我回歸初心明確了方向,最後確立了做文化和親子教育相關的移動互聯網親子應用“寶寶聽”,並拿到了同學的天使投資。

每個創業者的心中,都有一張“藏寶圖”,同樣也都有各自“尋寶”的描述。無論歷經多少坎坷,又最終是否尋到寶藏,創業的這個過程是讓人不能自己的,我們的黑馬“兄弟連”真的有很多基情故事:

關於“涉黑”

一個偶然的機會,我認識了我的聯合創始人,他多年以來一直從事著移動支付這個領域的技術研發工作。有著和我一樣的對新鮮事物的探索與求知的欲望。所以我們開始了在互聯網領域的合作。

初期我們劃分好了分工,他主技術;我呢,則在多年來積累的資源和人脈當中,把我們共同的創新技術和產品推向市場。願景是美好的,可事實卻給了我沈重的一擊。

現在回頭來看。沒有相關的經驗,不了解移動互聯網的特性,僅憑自我的一個創意而自娛的開發出來的項目或技術,是不符合這個新的環境下的用戶需求的。這個過程中,我們不斷的冒出想法,不斷的去開發新項目,用我們北方的一句老話:熊瞎子掰苞米,掰一個,丟一個。

這時我通過朋友的推薦,參加黑馬大賽,並由此開始了我的“涉黑”的體驗。我憑著一項專利技術,參加了去年在成都的黑馬大賽並順利晉級到南京總決賽。雖然最終沒有在總決賽中勝出,卻更多的了解了關黑馬成長營……回到北京後,我沒有猶豫,報名,面試。很幸運的被錄取了。

在開營模塊的第一次課程上,我聽到了很多之前我從來沒有聽到過的新鮮詞匯;關於“痛點”、“剛需”、關於“細分領域”、關於“重度垂直”、關於“專註”……

仿佛在茫茫的沙漠中,尋找到了一片生態的綠洲……哦,原來,這才是移動互聯網這個時代,我應該具備的基本要素。

通過在黑馬營的學習,我越來越了解了怎樣去做一個能夠幫助用戶解決需求的產品;怎樣去搭建一個創新團隊;怎樣來設計商業模式;以及怎樣去解決一個創始人在創業的過程中所經歷的種種疑惑與問題。

“找人,找錢,找資源”,一切不以實際解決用戶實際痛點的需求,都是偽需求,就在這種課上分析案例,課後同學間的討論分享中,我個人也得到了根本性的改變 ,對這個新領域的理解也逐漸開始了“叠代”的過程。

關於“兄弟連”

參加開營拓展的第一天,我仿佛像是回到了當兵那年第一次踏入軍營的那一刻。我從小父母去世早,也因此有過很多同齡人所沒有的成長經歷,後來參軍,更是讓我對團隊、對集體,有著不一樣的感受。所以,特別珍惜這個班集體的存在。

很幸運,在開營模塊後,我這個一直以來自稱“不文藝的小青年”被同學們評選上了“文藝委員”,有了更多的為同學們服務的機會。

第一次蘇州遊學回京後的晚上,我一氣呵成創作了我們班的班歌《榜樣》,我很興奮的把歌詞發給了班主任南山老師和班長陳海雷,不僅得到了他們的認可,還幫我修改了幾處。接著我快速地請我的音樂總監創作了旋律。並請歌手石頭到我的錄音棚錄制了《榜樣》,前不久做為勵誌歌曲的推薦,參加了在中央電視臺綜藝頻道《天天把歌唱》欄目的錄制並播出。

做為班級里的文藝委員,我非常熱心的想去為同學們,為這個集體做更多的有益於班級建設與團結的工作。創作完《榜樣》以後,又策劃了我們黑馬營營歌《堅持》MV的拍攝錄制。這次經歷,同樣對我來說是一次前所未有的挑戰,全班幾十號人,要在一天內完成錄音與MV的拍攝,又要監棚,又要當導演。當成品出來後,第一時間發給同學們看,也得到了創業家領導的高度認可,被稱贊為這十期里最棒的一版MV。

加入黑馬營這半年多的時間里,我只要一有時間,都會把心思放在“還可以在哪些方面去為同學們帶來更好的幫助,去為同學們帶來更好的服務”方面,先後完成了班級LOGO、班服的設計,以及開發了班級獨享的微信企業號平臺“小優黑馬”。通過添加第三方應用模塊,更好的把同學們的資源信息、經驗的分享、班級活動的通知、有價值的幹貨等等,都匯集在企業號內,極大的方便了同學們的查詢與調用。同時,還可以將我們在黑馬營的這段時間里發生的故事記錄下來,成為屬於我們的美好與回憶。

就這樣,一些沒有任何私心的付出,竟然成為日後一些故事的發端……

關於“回歸初心”

班長陳海雷曾經很嚴肅地對我說過:王洋,你曾經是“中國優秀青年設計師”、是首批入選“文化部文化產業創業創意人才庫”的創意人、你曾經攜團隊制作了兩個經典的“大型室外實景演出水景秀”、被喻為中國旅遊演藝行業的先鋒式人物……你再創業就不能挖掘一下你的優勢,專註地做點事情?非得狗熊掰棒子?你就不能想想你的初心是什麽?—這些逆耳忠言,也許只有黑馬兄弟肯和你講。

我有一個六歲半的兒子,在轉型以前的六年里,我做了兩場實景演出。從策劃創意到正式公演,基本上需要三年的時間。為了將項目打造成作品,我付出了很多心血,投入了全部的精力,因此,也留下了我人生最大的不可彌補的遺憾,那就是對孩子的陪伴……

基於此,我突然想起去年兒子生日的時候,他打電話跟我說:“爸爸,給我錄個故事吧,這樣我就可以經常聽到爸爸的聲音了”……每每想起,我心里都異常酸楚。那我為什麽不能開發一款針對父母因職場創業忙碌而不能陪伴孩子的普遍情況,解決因時間、距離而不能陪伴孩子的剛性需求的產品呢?於是就有了《寶寶聽》。

《寶寶聽》是一個家長講故事給寶寶聽的應用軟件。為什麽要家長親自講出來?我認為父母的愛和陪伴是任何人都不可以替代的。為了讓愛的記憶更真實和留存,我們在技術上力求將爸爸媽媽的聲音最真實的還原給孩子。

故事不僅可以保存,還可以在家長不在孩子身邊的時候,隨時發送給家人,及時的播放給孩子;不管距離有多遠,都可以給寶寶講個故事並上傳,讓孩子聽到爸爸媽媽的聲音。

我認為,這是很重要的 “愛”的傳遞。當孩子長大後,再聽到所保存的故事,聽到父母講故事的這個聲音時,這份飽含了充滿著愛的禮物,必定是最為寶貴的回憶。

同時,我們也替家長解決了一個應該給孩子講什麽樣故事的困擾。在《寶寶聽》的故事庫里,我們按照寶寶的年齡、性別等不同的信息,精心的推送出最適合自己寶寶聽的故事,而家長們需要做的就是打開應用,開始錄故事。

關於天使的“愛情”

當產品開發出來上線十天後,正是我們開始第四個模塊課程。大半年的相處下來,同學間的情誼好似十幾年的老朋友、好兄弟一般。第二天下午的課程結束後,我請幾位之前約定好的同學到家里吃飯,其實也是想請大家幫我再把把脈,提提意見。

過程中,成都小娛WIFI創始人、資深投資人於曉暉首先幫我分析項目的痛點。梳理了商業模式,並給我提出了非常有價值的指導意見。這時,來自香港,一直在跟班長聊天的影馳科技創始人Alex(林世強)童鞋突然開口沖曉暉說:“你的理性分析我已消化了,雖然我也很理性,但是在理性的同時也要有感性的一面。我覺得由於你做為一個專業的投資人幫王洋的分析,我決定要搶在你前面投他。我要搶在你前面成為他的天使,你成不成為他的天使,成不成為他的A輪,是你的事”。說完就他向我伸出一只手。面對突然到來的這一切,我瞬間就懵了,有點沒反應過來,但很快的把手伸了過去。就這樣,開始了我們的親密接觸。

林世強對我說,王洋,你作為班里的一個兄弟,從認識以來,你為班級所做的事,我們都看在眼里,也清楚地了解到你是一個靠譜的人,天使投資主要投人,天使投資主要看人,我認可的是你這個靠譜的人做的一個關於孩子的好項目。因為我也是一個孩子的爸爸,我也有經歷過這個用戶的痛點,所以,我看好這個項目,決定投你。

曉暉也表態會持續關註我的項目,會持續幫助我打磨盈利模式。他本身作為天使投資人也非常看好這個項目,而且已經開始使用。會做為我的顧問和FA來持續的幫助我。

幸福來的太快,這一切我還都沒有來得及反應。我很激動,但我心里十分清楚的是,這份激動是來自於同學們對我的認可,對項目的認可。我沒有理由不努力。

驚喜還在繼續,第二天一早,班長陳海雷就給我發來消息:今天酒醒了,決定跟投你的項目。其實,在我最初設計這個項目的時候,他就曾和我提出過這樣的態度。這樣,我完成了我的天使輪的融資,共計500萬元人民幣。

現在,寶寶聽目前已上線50天,累計下載用戶近50萬,每日註冊用戶增量都在140%左右。我們在完善已發布版本的同時,註重內容為王的核心理念,將打造最全故事庫,做好內容提供商。以增加日活、日存、日訪這些數據為目標來設計優化產品的同時。逐漸開放評論社交功能。讓家長和孩子產生真正的互動,讓有愛的親情傳遞。

就在上周兩家持續關註我們的,專註投資教育領域的基金同我們完成第三次洽談,在肯定項目、認同商業模式後隨即簽定保密協議並開始履行相關程序。

我很自豪有了“涉黑”的這段經歷,當然,也非常享受在“涉黑”的道路上收獲的這段“甜蜜的愛情”。非常感謝黑馬這個平臺,把我們聚集在一起,讓我的創業之路不再孤獨。

版權聲明:本文作者楊嬌,文章為原創,如需轉載請聯系微信號zzyyanan。

“太陽的後裔”到底是誰?韓國第707特種作戰營的真實故事

來源: http://www.infzm.com/content/116305

《太陽的後裔》劇照(電視劇劇照)

“和我們約會的土地充滿殺氣,那兒孤立無援;天空、陸地和海洋是我們最熟悉的朋友;當國家下達命令時,我們知道身上的軍服就是我們的壽衣……”《太陽的後裔》中,宋仲基扮演的柳時鎮曾觸動女主角的這些話,真實地張貼在如今韓國第707特種作戰營每個隊員的臥室門口,成為他們每一個人的自述。

部隊所有的訓練科目中,比電視劇情節更殘酷的訓練比比皆是。除了著名的“滾玻璃渣”、“吞糞便”之外,還有在漆黑無光的房間,讓指揮官身穿防彈背心坐在椅子上,旁邊掛著氣球,作為實彈射擊靶子。稍有不慎,指揮官就會腦袋開花。

“知道”(nz_zhidao)為你揭開韓國真正的“太陽的後裔”——韓國第707特種作戰營的神秘面紗。

從“癌癥、車禍、治不好”,到“長腿、養眼和土豪”,這是中國網民所總結的“韓劇三寶”。但最近熱播的韓劇《太陽的後裔》出現了新元素——特種部隊、海外派兵和災難救援。除了標誌性的韓式浪漫愛情外,《太陽的後裔》的導演和編劇們為其披上了軍旅外衣。

原本韓劇常用的別墅、華服和豪車被軍用帳篷、迷彩服、武裝直升機所取代,使得這部劇的影響力不僅停留在“韓劇粉”的層面,就連韓國總統樸槿惠3月21日在青瓦臺主持首席秘書會議時也說,就韓國國內而言,《太陽的後裔》“對愛國主義教育、引導青少年樹立正確的國家觀起到了積極作用”。

對於範圍更廣的軍迷們來說,該劇第二集中,美軍憲兵在處置男主角時曾提及的“707”代號,比引粉絲們尖叫連連的宋仲基更引人註目。韓國第707特種作戰營的“太陽後裔”,不僅作為韓國陸軍第一特種部隊真實存在,還能從其前世今生中一窺韓國政治的走向。

“軍服就是我們的壽衣”

“和我們約會的土地充滿殺氣,那兒孤立無援;天空、陸地和海洋是我們最熟悉的朋友;當國家下達命令時,我們知道身上的軍服就是我們的壽衣……”《太陽的後裔》中,宋仲基所扮演的柳時鎮曾觸動女主角的這些話,真實地張貼在現在韓國第707特種作戰營每個隊員的臥室門口,成為他們每一個人的自述。

目前,韓國特種部隊的總兵力約有3萬人。其中,陸軍特種部隊稱為“特戰師”,人數占全部特種部隊的一半。由於其官兵都戴黑色貝雷帽,因此常被俗稱為“黑色貝雷帽部隊”。

其中,第707特種作戰營被譽為“特種部隊中的特種部隊”,直屬特種作戰司令部管轄。在西方軍事理論中,特種作戰的發展從上世紀70年代中後期開始有了全新的概念升級,且一直在改進。第707特種作戰營可以說是韓國執行這一理念的先鋒。組建時完全參照了美國三角洲特種部隊的模式,由三角洲部隊派遣教官參與組建。

有人曾以“致命武器”總結這群人:他們的面相是二級機密,所執行的任務是“X檔案”,作戰地區是“一號城市一帶”。他們能把一切當成殺人武器,即便是石弓、長笛乃至筷子。

這些身穿溫帶迷彩作戰服、頭戴嵌有銀色徽章貝雷帽的神秘身影曾出現在1986年亞運會和1988年漢城奧運會的安保戰場,也投身於各種災難時的搜尋、醫療和重建工作中。

現在,部隊主要執行反恐作戰、要人保護、“懲戒報複”等特種作戰任務和以朝鮮特種部隊為對手的“X檔案”使命等。同時,韓國參與國際維和部隊的官兵,也主要從這支部隊中選拔。

與各國特種部隊相比,韓國第707特種作戰營選拔“新血”的過程完全遵循著不同的邏輯。一般而言,各國特種部隊多從一線作戰部隊中選拔經驗豐富的老兵,而第707特種作戰營則只從剛進入特種作戰學校的新兵中挑選。

由於武術、跆拳道等傳統搏擊術在韓國非常普及,第707特種作戰營在挑選新兵時也偏愛那些擁有某種武術技能的人。例如,劇中的徐大榮曾練過柔道,因他影響入伍的金起範則擅長跆拳道。

這種極具東方色彩的特點也體現在訓練中。第707特種作戰營采用“一對一師徒式”教學,確定師徒關系後,新兵“徒弟”就開始接受老兵“師父”的管理和訓練,就算是女兵也不例外。有人說,在第707特種作戰營中,沒有男女,只有師徒。

招募考核的過關者們將接受為期10天的考核篩選,此後是6個月基本步兵作戰訓練和6個月特戰傘降訓練。所有的訓練科目中,比電視劇情節更殘酷的訓練比比皆是。除了著名的“滾玻璃渣”、“吞糞便”之外,還有在漆黑無光的房間,讓指揮官身穿防彈背心坐在椅子上,旁邊掛著氣球,作為實彈射擊靶子。稍有不慎,指揮官就會腦袋開花。

在為期1年多的選拔、培訓之後,淘汰率可達90%。

2004年9月3日,韓國漢城,韓國707特種部隊舉行了劫機反恐軍事演習。(視覺中國/圖)

從“政府家犬”到“反恐精銳”

盡管今天的第707特種作戰營被認為是韓國陸軍之光,但其誕生的背景卻複雜而坎坷。

1958年4月1日,韓國軍方成立“帶字7725部隊”。這支部隊從建立之初便就被定為成韓國陸軍特種部隊的種子部隊。同年10月,“帶字7725部隊”正式被編為“第一空降特戰部隊”,即《太陽的後裔》男主角所屬原型部隊“第707特種作戰營”的前身。

由於朝鮮半島特殊的形勢,在整個20世紀七十年代,作為韓國軍方最具破壞力的部隊之一,第一空降特戰部隊卻完全一副有勁沒處使的模樣,所執行的任務大多是圍繞間諜船的滲透與反滲透。最有名的一次“戰鬥”,竟是1976年圍繞著一棵軍事分界線的白楊樹而進行的報複行動。

在這種情況下,這支部隊將主要精力投入了參與軍人政治,並且成為歷次韓國軍人政變中必不可少的重要角色。

1979年12月12日,當時的韓國國軍保安司令官全鬥煥發動“肅軍政變”,一舉清洗了韓軍穩健派鄭升和的勢力。由於全鬥煥本人曾擔任第一空降特戰旅旅長,了解特戰部隊是韓國當時反應速度最快、戰鬥力最強的部隊,對國內政治局勢有著決定性影響。所以,在當時那場政變中,逮捕時任空降特種作戰部隊司令的鄭炳宙被他視為成功的關鍵。

然而,正因該部隊在政變中能夠決定局勢,當時包括樸正熙、全鬥煥在內的韓國軍方強人,一面試圖通過人事清洗將空降特戰部隊牢牢掌握在自己手中,一面又試圖以空降特戰部隊為基礎,建立獨立於現有軍事體系的禁衛特戰部隊。由此,原本側重於特戰任務的部隊也逐漸被民眾嘲笑為“政府家犬”。

1968年1月,朝鮮派31名武裝特工潛入漢城青瓦臺總統府,試圖刺殺時任總統樸正熙。1974年8月15日,樸正熙在國立劇場致辭時,又有刺客開槍射擊,造成樸正熙的夫人陸英修和一位女中學生遇難。

為了加強對自己的保護,更為了在未來可能的政變中保留最後的防禦部隊,樸正熙授意總統安全局,以第一空降特戰旅第六大隊為基礎,於1977年12月12日,建立“66大隊”。1978年6月1日,這支總統禁衛部隊正式更名為“第606突擊部隊”。

由於樸正熙和總統安全局認為未來很可能出現針對總統專機的劫機事件,於是將反劫機作為第606突擊部隊的主要訓練科目之一,這樣一來第606突擊部隊陰差陽錯地成為韓軍中第一支訓練反恐科目的特種部隊。

據第606突擊大隊的老兵回憶,全盛時期的606突擊部隊下轄三個突擊隊,每支部隊由4名軍官和44名士兵組成,此外還有20余人的特殊支援隊。作為總統禁衛部隊,第606突擊部隊中臥虎藏龍,隊員大多掌握英語、日語甚至還有法德等國的語言。他們的待遇極其豐厚,每人除了軍餉外,還有每月100美金的特殊津貼。

1980年,隨著“肅軍政變”成功,全鬥煥成為總統,展開其近八年的軍政府獨裁統治。為了打造一支超過第606突擊部隊的禁衛軍,全鬥煥將脫胎於該部隊、專門負責反恐的任務組命名為“第707特種作戰營”。

此後,隨著韓國從軍人政治向文官政府過渡,韓國全國上下的民主化氛圍濃厚,第707特種作戰營身上濃厚的“總統私兵”色彩顯得格格不入。在這種情況下,韓軍有意識地將第707特種作戰營打造為一支半公開的軍方反恐部隊。

1986年12月3日,第707特種作戰營成功擊斃了劫持城際巴士和19名人質的海軍陸戰隊逃兵徐英藝,韓國警方最初對外聲稱劫持人質嫌犯自殺,但隨後媒體逐漸爆出是軍方反恐部隊成功解救人質。這樣一來,第707特種作戰營才逐漸在民間建立起良好的形象。

此“虎”非彼“虎”

隨著《太陽的後裔》熱播,有人認為,劇中主角所在綽號“白虎”的部隊就是國人所熟悉的“白虎團”,即抗美援朝戰爭末期的金城戰役中,誌願軍第68軍203師第609團副排長楊育才率小分隊全殲的“首都機步師第一機步團”。

現在,“白虎團”已經擴編為第一機步旅,也被稱為韓國“陸軍之母”。不過,第707特種作戰營卻與首都機步師沒有多少瓜葛,二者在發展中幾乎沒有交集。第707特種作戰營以“虎”為標識,在劇中有“白虎”之號是另有原因。

一方面,“老虎”確實是韓國軍隊的傳統象征之一,如今韓國特種部隊的徽章上,仍然有虎頭的圖案。另一方面,則與第707特種作戰營成立、發展的歷程相關。

1952年11月29日,中國吉林延邊的一片林間空地周圍,隱藏著幾十名身披偽裝的中國邊防戰士。他們端著槍,對準東南方的天空。

突然,天邊傳來一陣低沈的發動機聲響,很快一架單引擎小型飛機貼著樹梢悄然而來。眼看飛機就要貼近地面,邊防戰士猛然開火。猝不及防中,機上兩人手忙腳亂拉起飛機,但最終只能跳傘逃生。當他們的腳剛沾上中國的土地,只聽到:“狗特務,你們被捕了!”

從1950年到1953年,中國公安和邊防部隊在東北邊境地區擊斃和俘獲了200多名由美國中央情報局派出的特務。這些特務大部分是朝鮮族,來自由美國中央情報局控制的“韓國聯絡處(簡稱KLO)”,主要任務便是滲透到中國、朝鮮和蘇聯,進行破壞活動。

1951年9月,KLO部隊被正式編為聯合國軍韓國情報部隊(UNPIK)。與此同時,中情局開始正式將這支部隊打造為能夠在朝鮮後方執行破壞和暗殺任務的特種作戰部隊。

為了能夠提升KLO部隊的戰鬥力,美軍在朝鮮半島釜山榮道等地建立了秘密訓練營。訓練營大量招募從朝鮮逃到韓國的青年,並從中選送部分人員赴日本接受高級訓練。由於部隊擴編很快,中情局開始在KLO部隊中建立營級單位,其中負責在鹹鏡北道和鹹鏡南道作戰的一支被稱為“白虎大隊”。

“白虎大隊”於1952年4月底成功滲透到朝鮮清津地區,活動到11月5日才被朝鮮人民軍全殲。這種的成功進一步刺激中情局擴大KLO部隊的規模,並延續到1953年停戰之後,對朝鮮沿海地區進行襲擾,甚至襲擊過中朝之間海上運輸線的任務。後來成為第606突擊部隊、第707特種作戰營的“第一空降特戰部隊”也由“白虎大隊”脫胎。

因此,第707特種作戰營身上部分繼承了KLO部隊的血脈,選擇“白虎”從某種程度上也是對KLO部隊時代“白虎大隊”的一種紀念。

號外號外!

2015年,“南周知道”app誕生,這是南方周末面對數字化轉型,重磅推出的一款新媒體產品。

深度!絕對原創,後臺解密

有料!嚴肅知識,八卦內幕

定制!為你而生,述你所想!

想要報題嗎?掃二維碼,馬上下載“南周知道”客戶端。

知道ios版本

知道安卓版二維碼-豌豆莢

Next Page