- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

中粮集团高层回应海外种豆:没那么简单

http://www.yicai.com/news/2010/06/357616.html

王印基是在参加“2010中国—马来西亚国际棕榈油研讨会及展览会”上做出上述表态的。

参加同一研讨会的国家粮油信息中心主任尚强民表示,2009年中国进口了4255万吨大豆,国家粮油信息中心6月最新预测今年大豆进口量将达到 4750万吨。尚强民提供的数字虽未达到5000万吨,但与2009年相比,增幅仍然很大,将创下大豆进口量新的历史纪录。

王印基解释大豆进口今年将突破5000万吨有两个原因,一个是因阿根廷豆油事件,导致豆油进口急剧减少,相应大豆进口量将增加。尚强民提供的数据为 这一解释做了注脚,尚强民说,2009~2010年度,中国豆油进口量将从上一年度的约250万吨降至140万吨。

大豆进口量猛增的另一个原因,王印基认为在于国际市场棕榈油和豆油的价差减少。王印基说,现在棕榈油和大豆油的价差只有500元左右,今年3月份, 这个价差还在700元~1000元,在豆油价格与棕榈油价格相差不大的情况下,市场会减少棕榈油的消费,使用更多的大豆和大豆油。

中国是世界大豆第一大进口国,是世界棕榈油的第二大进口国,但是对世界大豆和棕榈油市场的影响甚微,价格、产量都由国外市场主导。尚强民对记者说: “在大豆主要产地巴西,美国嘉吉公司的员工总数有5万人,我们只有中国中纺集团一家在巴西,而且只有一名经理在那里,中国企业应该走出去与海外市场建立联 系。”为了改变对大豆、棕榈油的过度依赖,重庆粮食集团、天津聚龙集团已经先后着手在海外建立种植基地,在巴西、东南亚建立大豆、棕榈种植基地。

对于中粮集团在海外建立种植基地的问题,王印基表示:“企业走出去这个方向没有问题,但是具体怎么做是一个问题,还在讨论中,实际上没有想象的那么 简单。”

分析人士认为,中粮集团要走出去“种地”,需要处理好与跨国农产品巨头ADM 之间的关系,ADM与中粮集团成立了多家合资企业,需要的大豆大部分由ADM提供,如果中粮“走出去”,与ADM的合作如何协调需要想办法解决。

【中概股造假】在美国“混市”没那么容易

http://www.infzm.com/content/59642

美国资本市场的逻辑是不认为交易所、监管部门有能力甚至有义务通过上市审核把控公司的质量,他们把鉴别好公司坏公司的事情交给投资者和第三方力量。

5月是中国企业赴美上市最密集的一个月,人人公司、网秦、世纪佳缘、正兴集团、凤凰新媒体等先后上市,后面排队的还有一大串。可是,不要太乐观,尽 管人人公司上市首日大涨28%,但不到一周跌破发行价,而网秦和世纪佳缘,在上市首日即告破发。此间有国外媒体评论称,2010年秋季以来,美国投资者对 中国企业的首次公开募股(IPO)趋之若鹜,但现在这种热情正在冷却。

中国公司赴美上市始于1992年,至2011年5月中旬,共有近260家中国公司在美国上市。综观这260家上市公司,有一批品牌知名度、财务状 况、管理水平和创新能力处于中国顶级地位的企业,并且形成了互联网、新能源、民办教育、旅游酒店等几个大的板块,这些公司的股价长期来看处于稳步上升中; 也有一批来自传统行业,行业地位并不靠前的中小市值公司,这些公司的股票大都估值低廉且成交清淡;当然还有一批拼凑资产、生造概念,为上市而上市的公司, 这些公司的股价往往短期疯狂后一泄千里,让投资者血本无归。

因为美国资本市场实行的是注册制而不是审批制,所以上市容易。又因为注册制形成了有别于中国A股的市场氛围,所以持续吸引了一批创新型公司,包括中国公司热衷美国上市。

可是,尽管在中国上市不容易,但一旦上市成功,基本塑成不败金身,主营业务再烂都还有不错的股价,实在不行了,搞个卖壳重组概念,还能拉上10个涨 停板。美国资本市场则正好相反,上市容易得很,基本来者不拒,但上市后不好混,赴美国上市,投资者、对冲基金、事务所、媒体、交易所一天到晚盯着你,你的 蛋上稍露条缝,肯定有苍蝇来叮。被叮破了,除了自己的业绩,没有任何力量能救你,没人为你的股价背书,你的壳都不会有人要。

这也是260家中国公司里面,至少几十家上市公司股价低迷丧失再融资功能,甚至面临退市命运的原因。数据显示,2010年美国市场发生的162起证 券诉讼官司中,涉及中国公司达5.5%,到了今年,因各方调查而导致股价下跌甚至停牌、退市的公司更是数不胜数。不完全统计,仅2011年3月和4月两个 月,被停牌、退市的中国公司就达到15家。

还有一个值得关注的群体——交易量惨淡的在美上市公司。拿5月9日-5月13日来说,中资概念股中,星源燃料(去年年初上市)一周的成交量只有 2400股,开元汽车2900股,易车网(去年11月上市)10110股……美国股市以机构投资者为主,如果你得不到投资机构关注,或机构投资者持股比例 较高,你的门庭可能长时期的如此冷清。

这才是真正的市场,能检验出好公司坏公司的市场。

国外媒体的评论还称,尽管现在中国公司IPO的成功表现被吹得天花乱坠,从更长线来看,它们并没有为投资者带来同样好的表现。据数据提供商 Ipreo数据,过去八个月有36家中国公司首次从美国资本市场融资,平均首日涨幅为21%,但在上市一个月后,这些股票平均下来仅比其发行价高出4%。 相比之下,美国公司首日涨幅约为8%,更显温和,而它们的30日平均回报则为22%。

罗斯福在1933年美国股灾后说:“联邦政府当然不能够也不应采取任何行动,可能导致人们认为联邦政府认同或保证有关的新发行证券稳健可靠,或其价 值将可维持,或其所代表资产将能够赚取利润。然而,我们有责任坚决要求所有发售的新证券,均向投资者提供广泛且全面的资料,不得隐瞒任何重要信息。”

这背后是中美资本市场不同的设计逻辑。美国资本市场的逻辑是不认为交易所、监管部门有能力甚至有义务通过上市审核把控公司的质量,他们把鉴别好公司 坏公司的事情交给投资者自己。甚至上市以后,监管方和交易所也只管信息披露,对上市公司的监管更多是依赖投资者和第三方市场力量自己完成的。

哪种思路更有效?到目前为止,美国资本市场上云集了全世界最优秀的上市公司,包括一批中国最优秀的公司。

这可能是美国资本市场最根本的吸引力所在。

所以,如果你确信自己的公司是好公司,大可放心到美国去上市,市场迟早会认你的;如果你不确信自己是好公司,那么,就别被投行券商给忽悠去上市了。

(作者系雪球财经、i美股网创始人)

资金入市未停歇:杠杆交易揭秘——没那么可怕

http://www.gelonghui.com/#/articleDetail/18524

作者:刘瑞、荀玉根

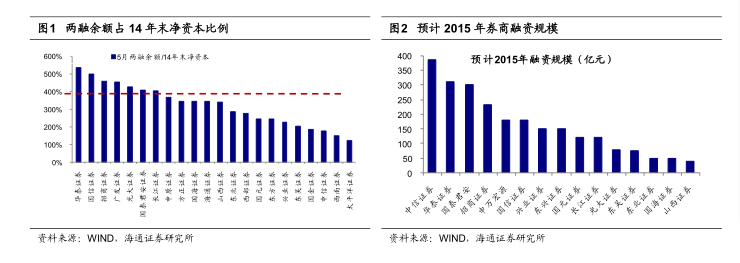

1. 预计 15 年两融规模将达 3 万亿。

预

计 15 年两融规模将达 3 万亿。目前两融规模已达 2.2

万亿,市场担心两融是否还有增长空间。对两融规模有影响的主要是三项指标:①两融规模不大于券商净资本的4 倍;②券商杠杆率不高于 6

倍;③净资本不小于净资产的 40%。截止到 2014 年末,券商净资本、净资产、总资产规模分别为 6791.6 亿、9205.2 亿、40900

亿,对应杠杆率为 4.4 倍,净资本比净资产为 74%,距监管上限仍有较大差距,因此短期来看制约融资规模的主要是“两融规模不高于净资本 4

倍”这一要求。我们预计 2015 年末全行业净资本规模可达 1 万亿(预计 15 年证券公司通过再融资补充净资本 2000-3000

亿,利润留存约 1000 亿) ,两融规模理论上限约为 4 万亿,结合相关业务发展情况及杠杆率限制等指标,预计年末两融规模将达 3 万亿。

补

充资本金后券商两融瓶颈将被打破。从公司角度,截止 5 月末两融余额最高的五家券商为广发、银河、海通、申万宏源、招商;而参考 14

年末各公司年报数据,目前两融规模可能已经达到净资本 4 倍上限的公司是华泰、国信、招商、广发、光大。而这些券商在今年都有 IPO

或再融资计划,融资完成后净资本制约将暂时消除。

2. 预计场外配资规模约 1-2 万亿,监管影响可控。

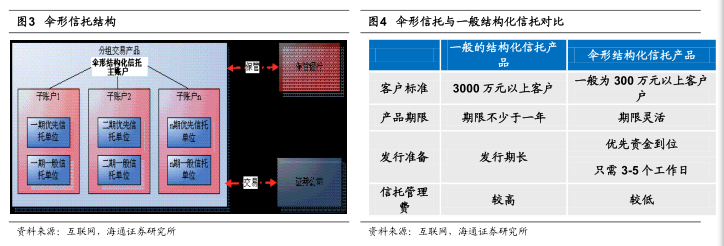

我们预计目前场外配资规模约 1-2 万亿,其中银行资金是主力保守估计约 1 万亿,民间配资约 2000-3000 亿。目前来看,存在监管风险的主要是伞形信托和 P2P 配资。

伞

形信托规模预计 2000-3000 亿。伞形信托是在一个主信托账号下,通过分组交易系统(主要通过恒生

HOMS)系统设臵若干个独立的子信托,每个子信托便是一个小型结构化信托,每个子信托都是一个完全独立的结构化信托产品,单独投资操作和清算。相较传统

结构化产品,伞形信托有两大优势:首先,是降低了融资门槛,劣后资金规模下限从 3000 万降至 300

万甚至更低;其次,伞形信托可以随时增加子产品,不用再设臵产品合同,而单一信托产品做完之后需要再次向监管部门备案、审批,速度较慢。也正因为如此,伞

形信托的风险管理难度大大加强,预计目前伞形信托规模约 2000-3000亿。

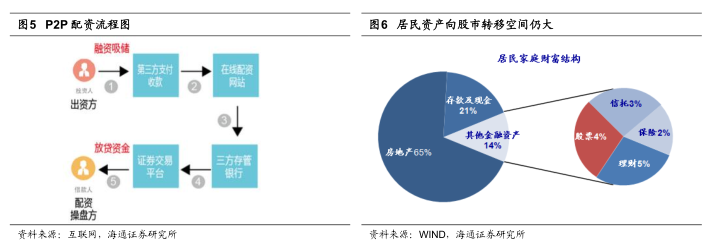

P2P 配资仍是百亿量级。P2P

配资是股民在线提出配资申请,互联网平台帮其融资扩大操作资金, 其资金来源一部分是通过网站发布一定金额的借款标,

从网络筹集资金,另一部分则是通过线下渠道获取民间资金,再出借给股民。目前 P2P 融资的配资比例一般是 1:3-1:5,起点金额最低可以到 1

万元。由于 P2P 配资运作极不规范,可能存在无法及时止损、非法集资、捐款跑路等风险,也是监管管控的方向。不过目前 P2P

配资的规模还比较小,我们预计仍是百亿量级。

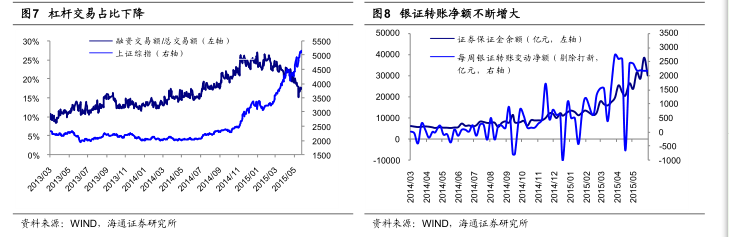

3. 杠杆交易占比已在下降,资金入市未停歇。

杠杆交易占比已在下降。根据统计,目前融资交易占比为 16.9%,与年初高点 27%相比有明显下降。而且在监管层对两融和场外配资等业务的规范监管下,金融机构对两融、配资的风险管控进一步加强,担保折算率和配资比例已经有所下降,投资者风险意识增强,整体风险可控。

资金入市并未停歇。尽管监管导致杠杆交易占比下降,但资金入市并未停歇。年初至今银证转账净额+新发基金+两融余额+沪港通四项合计入市资金达 5.2 万亿, 5 月以来共计流入 2.1 万亿。在杠杆融资监管加强的背景下,资金入市节奏并未放缓。

4. 牛住梦想,守筹捡筹 。

(1)这是一次高原反应的呕吐。这是一次高原反应的呕吐。 “三根阴线改变理念”

,连续下跌后不安很正常。牛市的中期调整需要很强的政策事件改变市场预期,当下的回调只是过快上涨后的高原反应。

(2)牛市趋势并未改变。牛市趋势并未改变。这是中国梦牛市,储蓄率与投资率裂口拉大,资金汹涌澎湃。3

月来市场第二次加速上涨,资金入市平民化,杠杆占比被摊薄。政策环境未变,势不变。

(3)守筹、捡筹。守筹、捡筹。牛市震荡是布局好时机,转型牛的成长仍是主战场,如互联网+、中国智造、医疗服务,主板机会体现为政策催化的主题,如大上

海、国企改革。(海通证券)

Next Page

ZKIZ Archives @ 2019