- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

江西铜业13.6亿元衍生品亏损释疑

From

http://finance.sina.com.cn/stock/s/20090402/07096055880.shtml

“这是江西铜业(23.81,0.12,0.51%)十几年来碰到的比较艰难的时期。去年全球铜价呈现先扬后抑的走势,铜市几乎是在一个月之内完成了牛熊的逆转。”在4月1日的业绩发布会上,江西铜业(00358.HK)董事长李贻煌显得心事重重,“估计今年铜价的走势,也不会大幅攀升。”

去年全球经济一片低迷之下,似乎赢家甚少。江西铜业公布2008年全年业绩,由于投资收益损失和存货跌价准备计提,尽管营业收入同比增长24.54%至539.72亿元,但净利润却同比减少了49.60%,只有23亿元。 今日焦点2009年4月2日央企一把手降薪国资委认为去年央企负责人薪筹下降符合市场规律,并规定今年集团总部工资增幅不得高于本企业平均工资增幅。A股牛年首季领跑全球 公立医院改革实施方案即将揭晓 今年粮食产量预计供略大于求 汇源潜在买家估值30亿港元 工信部推手落实八大“两化”试验区

导致江西铜业去年净利润下滑的重要因素之一,是其在投资收益方面的损失。

不过,江西铜业执行董事兼副总经理王赤卫对本报记者表示,“去年10月份铜价直线下跌,所以我们在期货上出现了亏损。但是这些损失,只要我们的 现货合同得到100%的履约,是可以完全实现对冲的。在价格极其波动的市场条件下,外购原料部分的保值,我们还会坚持做。如果说保值之后,外购原料的销售 产品随着铜价的上升,可能会带来期货的亏损。但是不保值的话,我觉得是更大的投机。”

根据江西铜业的财报,非有效套期保值的公允价值变动损失为3.91317亿,非有效套期保值投资损失为9.72177亿,截至去年底套保方面的已实现损失和未实现损失约为13.6亿。

三大对冲导致亏损

根据业绩报告,江西铜业的投资收益同比减少10.52亿元,下跌幅度达1673%,主要由于不符合套期会计的商品期货合约平仓产生了损失。另 外,在不符合套期会计的未平仓商品期货合约,以及嵌入式衍生金融工具的公允价值变动方面,江西铜业的损失也同比增加了1.1亿元。

王赤卫解释说,去年江西铜业出现期货保值亏损,主要由三部分对冲业务形成。

第一部分是对进口原料的保值。实际上,江西铜业在去年9月份做了一个“买伦敦、卖上海”的保值。这个保值是为了有效避免长期以来伦敦铜价高于上海期货交易所铜价的倒挂现象给公司带来的损失,不过从去年8、9月份开始,上海期货交易所的铜价开始走高伦敦铜价。

王赤卫称,国家的进出口政策虽然没有限制铜出口,但由于铜出口的课税很高,实际上难以出口。“长期以来,国内的铜厂是在高价市场买原料,在低价市场卖产品,所以江西铜业在比价关系好转之后做了保值。”

其次,江西铜业在国内采购的原料已经到厂,而且已经生产出产品并进入销售阶段,国内的贸易习惯是原料供应商要求原料到厂之后有1-3个月的点价 期。所以在产品已经要销售而原料还没有点价时,为了防止市场价格波动可能对公司造成不良影响,而对原料做一个数量相等、方向相反的买入对冲。

第三种情况是,江西铜业允许部分比较好的客户对有些加工产品进行远期点价。在去年9月末铜价大跌之前,有相当部分客户点了远期价格,有的长达6个月以上。为了防止价格波动对公司带来的损失,我们也在确定现货价格销售的同时,在期货市场上做了买入保值。

“显然,这三部分的对冲业务在去年10月份铜价直线下跌之后,在期货上就出现了亏算。但是这些损失,只要我们的现货合同得到100%的履约,是可以完全实现对冲的。实际上,我们的履约率接近100%,”王赤卫说。

套保还是投机?

问题是,江西铜业到底是做真正意义上的套期保值还是投机?

王赤卫强调,如果是做投机,不对应现货的需要,会对公司带来真正的损失。如果是对应外购原料和产品销售,期货和现货实现对冲,那么投资者就不必在乎财务上的盈亏数据。因为期货上的损失会带来现货的收益,反过来,期货的收益也会带来现货的损失,是完全对冲的。

“前提是现货合约能够得到履行,如果不履行的话,期货和现货的对冲就实现不了。以前我们也做期货保值,但是以前铜价没有像去年那样大起大落,去年第四季度铜价从6900美元/吨一下子跌到2800多美元,所以造成了一些账面上的亏损,”王赤卫说。

4月1日,长城伟业期货机构业务部总经理卜毅文接受本报记者采访时表示,江西铜业在套期保值方面相当成熟,已经开展这方面的业务很多年。

“因为江西铜业是根据其生产需求量来确定套期保值的量,基本上没有投机。”卜毅文说,江西铜业的产业链比较完整,而且有3个月、半年或者更长期的订单,所以以套期保值的方式来适应其长期的生产计划,只要现货合同的履约率比较高就不会出现什么问题。

“江铜的情况与此前东方航空(5.75,-0.05,-0.86%)等公司做的航油套期保值的情况不同。去年一些航空公司做的套期保值的量远远大于其实际需求,而且它们与其他投资机构所签订的合约本身也存在问题。而江铜自身有专门的职位和期货公司来运作,不会存在合约方面的问题。”卜毅文说。

江西铜业预计,2009年受全球宏观经济继续惯性下滑的影响,支撑铜消费的主要行业如房地产、汽车、制造业等,将延续去年第四季度的颓势,铜价 难以大幅回升。但同时,各国积极救市,中国内地的一系列拉动内需政策以及有色金属产业振兴规划的出台,短期内对铜价下跌将起到一定的制约作用。

王赤卫明确表示,“我相信,在现在这样一个价格极其波动的市场条件下,外购原料部分的保值我们还会坚持做。如果说保值之后,外购原料的销售产品随着铜价的上升,可能会带来期货的亏损。但是不保值的话,我觉得是更大的投机。”

(本报记者郑小伶对本文有贡献)

100亿存货历史最高 江西铜业惊现三大疑问

From

http://www.nbd.com.cn/newshtml/20091031/20091031014350951.html

每经记者 张奇

随着国内三大铜企三季报纷纷披露,江西铜业(600362,收盘价38.33元)三季报存货高达百亿元让投资者难以理解。云南铜业 (000878,收盘价30.42元)和铜陵有色(000630,收盘价18.03元)两家公司的单季净利润环比增幅都超过20%,同时两公司存货增加也 处于合理位置,都在65亿元左右,都增加约14亿元。反观江西铜业,公司三季度单季净利润5.61亿元,环比下滑42.65%,而公司前三季度的存货高达 100亿元以上,且上半年存货仅有70亿元不到,三季度升幅达48%,这是公司创建以来的最高存货,甚至超过了2007年和2008年原材料等大宗商品价 格处于高位时的存货,当时最高存货也不到85亿元。

三季报披露虽已进入尾声,而对于江西铜业盈利大幅下滑以及历史最高存货的谜团才刚刚出现在投资者面前。

江西铜业作为国内三大铜企的“带头大哥”,其三季报也是最早披露的。10月23日,江西铜业三季报显示单季净利润为5.61亿元,这样的 成绩大大低于市场的预期,环比下滑达到42.65%;国信证券此前曾预计三季度单季每股收益将达到0.38元,而现在仅有0.19元。而背后却是 100.98亿元的历史最高存货,其二季度末时存货仅有67.98亿元,增幅高达48%。

但云南铜业和铜陵有色三季报公布后,江西铜业的疑问也就越来越大。

云南铜业的三季报显示,2009年7月~9月公司共实现归属于母公司股东净利润2.28亿元,每股收益0.18元,同比增长506%,环比增幅达到70%以上;公司存货平稳增长,从二季度末的51.25亿元增加到66.54亿元。

铜陵有色的三季报显示,前三季度净利润为4.71亿元,其中三季度净利润也达到1.65亿元,虽同比减少48.78%,环比仍上升了23%;存货方面也是稳中有升,65.91亿元的存货仅比二季度高出14.88亿元。

《每日经济新闻》记者翻开三家公司近三年的季度报表查看,江西铜业存货历年来较为稳定,2006年以来一直稳步上升,2007年中期以来 随着大宗商品攀升至历史高位,铜精矿等的原材料价格处于高位,公司存货2007年中期至2008年中期一直维持在89亿元附近,但没有出现巨额增长。另 外,铜陵有色近三年的存货一直较为稳定,中原证券行业分析师何卫江告诉记者,铜陵有色有色的自产矿比例很小,盈利主要是靠赚取国外的长单铜精矿的加工费为 主,存货变动一般都不大。

“与众不同”引发三大疑问

业内人士称,江西铜业盈利以及存货的变化与行业趋势完全相悖,说明其走出了独立于行业内的“走势”,而江西铜业盈利能力为何大幅下降?低于市场预期但公司股价却很坚挺?如此高的存货又有何用意?《每日经济新闻》记者深入调查,发现了三大疑问?

疑问一:赌铜价上涨?

一位曾担任国内大型铜企高层的人士向《每日经济新闻》记者透露,从三大铜企对比来看,云南铜业和铜陵有色的净利润都在稳步上升,存货增幅也处于合理的范围内,而反观江西铜业的业绩和存货都一反常态,这不符合行业的整体情况。

记者致电江西铜业了解情况,其证券部工作人员解释称,公司存货大幅增加,主要原因是产量增加、原材料采购量增加以及原材料价格上涨导致存货大幅增长。其中对于废杂铜的采购数量增加较多,因为此前铜价较低,这部分原材料采购较少。

而记者从一位近期调研公司的研究员那里得知,公司存货增加还有很大一部分是增加了海外铜精矿的采购,对于增加采购的原因也不清楚。他认 为,一般在公司盈利情况逐步下降的情况下,都会以公司的存货销售为主,这样可避免高存货带来的风险,至少不会增加原材料采购,江西铜业库存创新高让人难以 理解,除非公司另有想法。

在今年二季度铜价大幅攀升的过程中,江西铜业享受了低位存货带来的高额收益,致使单季盈利达到10.5亿元,环比增幅更是达到惊人的 590%。何卫江认为,在今年二季度时,由于国内外铜价价差正高,导致国外进口的铜精矿加工后享受较大的溢价收益,而三季度以来,随着国内外铜价价差的拉 近,这部分利润缩减的很大。

同时,三季度国内外铜价都处于高位徘徊期,云南铜业和铜陵有色的存货都是平稳增长,而江西铜业大量增加原材料的存货,目的很有可能是重温今年二季度的“美梦”。

然而高存货的背后却孕育着高风险,上述业内人士称,大宗商品的价格存在太多变数,看看云南铜业2008年初高达105亿元的存货,在铜价处于高位时期大量的囤货,以求享受高额的净利润,但随着铜价去年四季度初的崩溃,云南铜业便吞下了连续巨亏的苦果。

疑问二:巨额存货是否套保?

据接近江西铜业期货的人士透露,2000年以来,江西铜业把自身的期货分为五大板块,分别是自产原料、铜杆线、贸易、进口原料、国内原料,每个板块都有独立的账户。然而江西铜业对于期货套保业务却没有在三季度公布。

相比之下,云南铜业和铜陵有色两公司套保业务较为透明,在三季度中都有详细的套保数据。三季度末,云南铜业持有沪铜0912合约金额为 0.94万元,沪铜1001合约金额达到8.12亿元,沪铜1002合约0.45亿元;铜陵有色三季度末持有1.18亿元的黄金标准合约金额,还持有 13.12亿元的铜标准合约金额。

业内人士对 《每日经济新闻》表示,铜陵有色和云南铜业都对公司旗下的部分产品进行了套保,而反观江西铜业三季报,从中只能看出公允价 值变动收益-1.22亿元,投资收益实现2.45亿元。投资收益增加的主要原因是,第三季度末公司主产品电解铜价格比2008年年末有所上涨,导致公司对 上年年末已确认为当期损益的期货浮动亏损头寸平仓后,在本报告期应确认的盈利。

而对于三季度末1.22亿元的公允价值亏损,并未作出详尽的说明。再看公司三季度100.98亿元的存货,如果没有进行相应的套保,未来铜价一旦波动剧烈,公司的业绩恐怕又会受到大的影响。

疑问三:为67亿元融资铺路?

云南铜业和铜陵有色两家公司第三季度利润,环比都是稳步上升的,这样看来,江西铜业净利润大幅下滑与行业趋势完全不符。

国信证券行业分析师彭波对《每日经济新闻》记者表示,从江西铜业的主要产品电解铜、黄金、白银和硫酸的价格走势来看,除了硫酸价格环比下 降4.11%外,电解铜、黄金和白银的价格环比均出现增长,增长幅度分别达到7.98%、3.95%和9.19%。在大部分产品价格环比出现大幅增长的情 况下,公司三季度的业绩理应得到较大释放,然而却出现了综合毛利率下降至8.69%的结果。

彭波认为还存在一种可能,就是公司减少了毛利率较高的自产铜、黄金和白银的销量,而增加了毛利率偏低的代加工铜、黄金和白银的销量,这从一定程度也能解释公司主营业务综合毛利率大幅度下降的现象。

如果是这种情况,公司可能大幅增加了自产铜的存量,这或许能解释公司存货暴增的部分原因,也能解释为何公司净利润出现大幅下滑了。

一位不愿透露姓名的研究员告诉记者,国内铜企销售存在一定的灵活性,如交货日期可能会有一定的延期,如9月份应该交的货,可以延迟到10月份,而这部分产生的利润就将在下个季度体现出来。

并且江西铜业三季度业绩下滑,或许是为明年10月4日江西铜业17.61亿份权证行权做准备,按照0.25的行权比例,和15.4元的最新行权价来看,若全部行权,将轻松融资67.79亿元的真金白银,这对于上市公司来说,无疑一笔巨资。

还记得今年二季度,武钢股份为70亿元的权证融资,搅得A股市场风生水起,一个月累计涨幅超过50%,又是传闻年报提前披露,并且还传有 10送12的计划,但最后都没有顺利行权,70亿元的融资成了泡影。而权证融资失败,武钢三季度便抛出了配股方案,拟融资不超过120亿元。

再联想到江西铜业明年权证行权,如果有业绩超预期增长刺激,股价也将有所保证,这样对于行权融资67亿元将相对容易。

当然这些还停留在猜测阶段,一切谜底尚待时间来揭开。

江西萍乡2亿元串标案调查:中标者转包即赚7% 涉案官员得3%好处费

http://epaper.nbd.com.cn/shtml/mrjjxw/20110114/2195419.shtml

每经记者 夏子航 发自江西萍乡

招投标中普遍存在的黑幕,久已有之。而这一次,地处江西的萍乡出手了。

据通报,萍乡市纪委、监察局与萍乡市公安局组成联合调查组,对萍乡市工程建设领域招标投标中存在的串通投标行为进行了查处。截至目前,共查处串通投标项目21个,涉及串通投标公司100余家。

《每日经济新闻》掌握的材料显示,该工程串标案涉案金额达2亿元,多家公司采取 “价格同盟”、“轮流坐庄”、“陪标补偿”、“挂靠垄断”等手段对 “江南路”、“玉湖路”、“安源廉租房”等项目进行串通投标。

本报记者赶赴萍乡,展开串标案背后的调查发现,从招标人、中介代理,到投标人,利益驱使下违法串标中标者,转手将项目包出去就能赚取标的金额7%的利润,另有3%的费用则装入了部分主管官员和中介机构袋中。这一“代价”还仅限于一级转包。

而在记者采访中,萍乡当地受访官员多提到的一点则是,招投标问题是各地普遍面临的难题。

被揪出的2亿串标黑幕

“从萍乡查处的情况来看,21个串标项目的涉案金额加在一起有2亿元。”萍乡市纪委执法监察室主任彭佐林1月13日告诉《每日经济新闻》记者。

彭佐林带队的执法监察室正是此次经办的主要力量。“江西省纪委层面也相当重视。”从2010年7月22日至8月30日,调查历时1个月。

萍乡市纪委提供的通报显示,已对新余市珠珊建筑工程有限责任公司、江西省萍乡市桂兴建筑工程有限公司(以下简称桂兴建筑)、江西省启航建筑工程公司、九江市第二建筑工程公司等4家组织、策划、参与串通投标企业进行了行政处罚。

“招投标里面的事情很繁杂,没有举报我们也没办法。”萍乡市建设局招标办陈主任表示。建设局招标办是房建、市政工程建设的主要行政监管部门。“事实上,此次纪委介入也是因为接到举报。”彭佐林透露。

《每日经济新闻》掌握的调查材料显示,被通报的4家企业串标主要集中在建设局负责的房建与市政工程领域。“其余串标则发生在水利等方面,量也比较大。”萍乡市建设局招标办陈主任透露。

那么,这些串标是如何操作的?其中有着怎样的利润链条?

串标之始:2万单价买“围标”

串标之始,是围标。

“就好比我叫上很多人去一个水库游泳一样,那个水库几乎就剩我们了。”萍乡市招标投标中心一知情人士表示,“围标就是,当一家公司对一个标的感兴趣,会叫上几家甚至10多家投标单位围绕一个‘标的’进行投标,以此保证统治力。”

“桂兴建筑采取的正是围标的手段。”彭佐林表示。

萍乡市工商局的登记信息显示,桂兴建筑成立于2004年2月26日,注册资本2000万元。但桂兴建筑在工商登记上的地址——萍乡市安源区凤凰街白露前居委会公园路1栋2层,公园路所在的白露前居委会负责人士表示并不存在上述地址。

不过,桂兴建筑人士仍在招揽生意,“房建、装修装饰、市政工程都做”,但拒绝面谈。

“它主要就是先通过借资质来围标。”彭佐林接受《每日经济新闻》记者采访时表示,当报纸上发布招标公告后,桂兴建筑第一步就是借资质,借上几家傀儡企业的资质,“一同去投标”。

“桂兴建筑开始借了几家的资质来围标,后来投标时,发现有其他人也在围标,就一起买过来,一共买了10家‘傀儡’。”彭指出,“看上去有10来家在投标,但实际上,就是1家在玩。”据其介绍,桂兴建筑在一次投标中借一家傀儡企业的资质,“价钱大概在2万元左右”。

桂兴建筑在组织围标的同时,另一方面则是赶走其他拟投标企业。

“投标人围标前必须有个前提,就是已跟招标人、中介、管理机构沟通好,一旦展开围标,就让别人报不到名,要么就提前设置资格障碍,要么就是报名的地方找不到人,找到了也扯东扯西,找办法把你推掉。”萍乡市招标投标中心上述知情人士指出。

“这些都要花钱的,中一个标也不容易。”该知情人士指出,“组织10家围标,光保证金就要交上10份。”但这是中标的前提。

中介揽客:左右逢源

按照法规,工程一律得采取招投标。而在房建、市政工程建设中,招标人与投标人的“牵线人”则是中介代理。与桂兴建筑有业务往来的萍乡市章明咨询有限公司(以下简称章明咨询)即是一例。

工商登记显示,章明咨询成立于2001年2月6日,注册资金100万元,主营业务为工程造价咨询、工程标底、投标报价的编制和审核业务、工程招标代理等。

据萍乡市纪委通报,此次2亿元串标案中存在中介机构与投标人沆瀣一气操纵招投标行为。“对萍乡市章明咨询有限公司违规向投标人透露信息、为投标人量身定做招标文件、为潜在投标人设置障碍及违规操纵招标投标行为进行了查处,收缴了非法所得16万元。”

《每日经济新闻》试图联系章明咨询,但其登记电话显示未交电话费。1月12日,记者前往章明咨询登记的处所——昭萍东路7号。章明咨询身处萍乡市中心商业步行街附近一处破旧大楼里,现已大门紧锁。

“桂兴建筑确定要围标了,就找到章明咨询让其帮助,并阻拦其他投标人参与。”萍乡市招标投标中心知情人士指出。

“中介机构负责组织招投标,两头收取手续。”该知情人士透露,招标人想招到既定的投标人,就授意投标人去围标串标,“中介就巴不得越多人来围标越好,一份标书几千块,它可以卖上几十份。”

而监管部门又跟中介机构有千丝万缕的关系。

“中介机构是由建设局管理的,建设局审查其资质,并收取管理费用,甚至有个别的官员在里面有股份,有经济利益在里面。”该人士透露。

利益主导:转手即得7%

“从萍乡这次查处的情况来看,投标人围标串标花费的费用约有标的金额的3%之多。”彭佐林向《每日经济新闻》记者透露。这部分款项,主要流向了主管官 员。彭佐林进一步表示,主管领导一般负责签字拨付资金。中了标,拨付资金过程中很自然地有送礼情节。这次串标案中,也有干部给兄弟搞项目,通过招投标违规 搞到项目。

萍乡市纪委通报称,该案涉案金额2亿余元,涉案违纪金额1600余万元,已追缴违纪款200余万元,通过办案为政府挽回经济损失 3000余万元。该案涉及党政领导干部22人 (科级以上干部12人),已对6名涉案党政领导干部和6名串通投标人员进行查处,其中3名串通投标人员由公安机关处理。

而根据这份通报,官员 卷入主要有3种类型:一是行业管理部门与投标人内外勾结操纵招投标行为,例如安源区建设局招标办负责人李某某与投标人陈某某等,操纵招投标并收受他人礼金 的问题;二是官员操控招投标行为,其中,安源建设局局长冯某某受其胞兄所托,安排下属操作“安源廉租房1标段”项目招投标,并使其胞兄顺利中标的违纪违规 行为;最后一种就是官员在工程实施过程中以权谋私行为。

“违法串标中标的,少数会自己去做项目,80%的都会转包出去。”彭佐林表示。在此次萍乡2亿元串标案中,转包多会提取总标的10%为手续费,“扣除3%的费用支出,还有标的总金额7%的利润空间,这自然赚大了。”

而这也给建筑施工带来了巨大的质量隐患。“费用抽掉太多,多层转包后下游施工企业还要有利润,工程质量就会受影响。”彭指出。

此外,这也致使建筑领域的竞争环境混乱,“外面的企业很难进去,不利于行业发展。”

被忽视的症结:“利益共同体”

据彭佐林保守估计,招投标中,“六成以上存在串标问题。”接受采访的多方人士也认为,招投标中的串标现象是各地普遍存在的问题。

萍乡市招标投标中心一人士认为,招投标问题之所以普遍且一直未得到根治,症结就在于招投标中已形成稳定的“利益共同体”。

据了解,按照目前的招投标体制,我国招投标大体分为:各级建设主管部门管理房屋建设和市政设施的招投标;各级交通主管部门负责全国省市县乡镇的道路招投标;而水工程比如水利建设、大坝等,是由各级水利主管部门进行管理;此外,发改委主要管理重点工程。

萍乡市招标投标中心研究招投标问题多年的上述人士向《每日经济新闻》记者指出,“房建、市政工程中,建设部门对招投标履行行政管理、监督、制定招投标的 配套规章制度和管理招投标代理中介机构等职能;而在水利、道路等方面,监管部门还往往是招标人、施工方,这方面的弊端就更多了,很容易产生问题。”

“就以房建招标为例,招标人、中介、投标人和建设监管部门四方都是利益攸关者。”该人士表示,让“他们”监管“他们”,法律、体制上的漏洞,是串标腐败等现象滋生的温床。

江西銅業調研 股壇老兵鍾記

http://hk.myblog.yahoo.com/iam-zhongji/article?mid=19&prev=20&next=8

我上個星期飛去了江西出差,拜訪上市公司江西銅業(358.HK)的管理層,並參觀了公司的礦山、選礦廠和冶煉廠,對銅的開採、選取和提純有了深刻的認識。

德興銅礦,全中國最大的銅礦,露天礦(open pit),品位大概0.4%,銅產能每年130,000噸。

大噸卡車,可載超過100噸的礦石。

從德興銅礦開採的銅礦石運到大山選礦廠進行磨煉。

磨碎了的礦石進行浮選,金屬銅會貼在泡沫上,形成銅礦精(copper concentrate),含銅量25%。

銅礦精運到貴溪冶煉廠進行冶煉,利用重油高溫把銅礦精熔成銅水。

冷卻後變成陽極銅(copper anode)或粗銅, 含銅量超過90%。

陽極銅經過電解變成陰極銅(copper cathode)或純銅, 含銅量達到100%。

陰極銅成為最後產品。

江西銅業的投資價值:公司是國內的龍頭,年產量900,000噸銅,自有資源也是行內最高的(占生產量20%),擁有較高的利潤率和兢爭優勢,但是個人覺得江西銅是典型的商品股(commodity stock),盈利完全取決於市場上銅的價格,公司並沒有議價權和經濟專利,所以並不適合長線投資。

20萬收購轉手賺百萬江西古宅暴利拆賣成產業鏈

http://epaper.nbd.com.cn/shtml/mrjjxw/20110908/2414265.shtml

賽維LDK資金鏈緊繃 江西20億貸款「輸血」

http://www.21cbh.com/HTML/2012-5-8/zNNDE3XzQyOTMzNQ.html資金鏈已嚴重繃緊的賽維LDK近期再獲江西省緊急「輸血」。記者昨天從業內知情人士處獲悉,5月2日,江西省有關部門與賽維達成協議,前者將提供20億元以支持後者渡過難關。賽維公司一位高管隨後向本報證實了這一消息,並稱該筆資金仍是以銀行貸款形式撥付。

「沒這20億元的話,可能連工資都難發了。」賽維公司一位高管昨天不無憂慮地對記者說。

據他透露,由於資金鏈十分緊張,賽維高層一直在四處籌措資金。此次江西省有關部門牽頭組織省開行為公司提供20億元貸款,以解燃眉之急,「但不少銀行現在已經有點怕了」。

事實上,從賽維成立至今,江西省各級政府及銀行一直扮演著推動其快速發展的關鍵角色,並曾多次為其組織貸款。

江 西省科技創新「六個一」工程領導小組辦公室去年5月份一份題為「國家開發銀行江西分行加大金融支持力度助力我省戰略性新興產業超常規發展」的資料顯示: 「江西分行已成為支持我省戰略性新興產業發展的排頭兵和主力行之一。2011年一季度,向賽維LDK發放貸款5.16億元,向賽維LDK意大利 Cerignola、Erichie、SanPancrazio光伏電站項目發放1020萬歐元,向賽維LDK太陽能高科技有限公司擴建600MW太陽能 多晶硅晶片項目發放3000萬美元。」

今年4月初,江西省科技廳一份「國家開發銀行江西省分行採取措施大力支持戰略性新興產業發展」的工 作動態則披露:近日,國家開發銀行江西省分行與江西賽維LDK、美國KDCSolarLLC、賽維LDK控股光伏工程公司SolarPowerInc.的 合作協議及美國新澤西州WhiteRose光伏電站項目貸款合同的簽約儀式在北京舉行。

但賽維居高不下的負債率卻讓各大銀行始終無法徹底安心。

「一 般公司負債率70%已經很高了,健康一點的話應該是50%至60%。但賽維這樣的負債水平顯然已非常危險,因為借來的錢還是要付利息的。」一位熟悉賽維內 情的光伏行業資深人士告訴記者,一般借債的年息至少6%,有的行業利潤率很低,都未必有6%,相當於做一年都在為別人打工。

延遲至4月底才發佈的賽維去年四季報顯示,截至2011年12月31日,賽維負債總額進一步增加至60億美元,負債率從去年三季度的80.6%繼續攀升到87.7%。

「現在的形勢遠比2009年兇猛。2009年賽維沒有裁一個員工,也沒有減產,但這次賽維裁員的總人數已超過9000人,其真實負債率也可能遠遠超過87.7%。」OFweek一位資深分析師說。

「今年以來估計這一負債水平還在上升,因為債務太多、利息也不低,銷售又沒有根本好轉,很難通過銷售收入來完全填補債務空洞。」上述賽維高管說。

他同時透露,近期歐美市場掀起一輪搶裝潮,訂單確實比前段時期多了一點,但是否能持續還很難說,畢竟德國、意大利補貼下調之期也在臨近。

江西全球最大鵝肝項目夭折 曾遭抵制

http://www.21cbh.com/HTML/2012-9-20/4MNDE4XzUyNTY4MA.html江西南昌1億元鵝肝項目在環保組織和公眾的質疑聲中走向了夭折。

備受爭議的 「全球最大鵝肝項目」選址江西鄱陽湖畔,曾經引起社會各界的抗議。迫於壓力,英國投資方CreekProjectInvestmentsPLC(以下簡稱CP)於今年4月宣佈暫緩該項目。

目前,這個項目仍未有任何投資動作,在悄無聲息中走向了夭折。《每日經濟新聞》記者從南昌桑海經濟技術開發區(以下簡稱桑海區)招商局局長許清處確認了這一消息。

「這個(鵝肝)項目現在已經沒有了,投資方稱資金鏈出了問題,不會有投資了。」桑海區招商局局許清對《每日經濟新聞》記者表示,鵝肝加工項目只是一個口頭的意向性項目,桑海區與投資方並未簽訂正式合同,因此算不上中止合同。

據瞭解,該項目投資方為註冊於英國的公司「CreekProject」,登記資料顯示,該公司此前主要投資項目為黃金勘探,而目前的主要投資業務為鵝養殖及加工,投資方式為股權投資與合作。公司官網顯示,預計在南昌投資的項目是該公司鵝養殖業務唯一的項目。

CP公司官網對於該項目的介紹資料顯示,「水禽深加工項目」投資1.0651億元人民幣,計劃年宰殺鵝200萬羽,年宰殺鴨800萬羽,年產鵝肥肝1000噸,年產35000噸飼料。

據知情人士透露,這個原本計劃落戶江西省共青城的項目,由於投資方的中方聯絡人為桑海集團原董事長,桑海區大打親情牌才將這個項目爭取過來。

鵝肝是法國的三大美食之一,但在動物保護者眼中,這種美食的生產過程卻過於殘酷。今年3月,民間環保組織「達爾問自然求知社」在北京舉行了新聞發佈會,呼呼抵制全球最大鵝肝項目。

據媒體報導,達爾問自然求知社在發佈會上聲明:該鵝肝項目是一個類似於活熊取膽的產業,我們希望江西省能夠停止這個使用強飼法生產鵝肥肝的項目,並希望中國的消費者認清類似產品的殘酷性。

「達爾問自然求知社」還就此議題致信農業部、江西省發改委、南昌市市長、江西桑海經濟技術開發區(項目所在地)、英國駐中國大使館及CP公司等,闡明利害、呼籲停止該項目。

雖 然鵝肝加工引起激烈反對,但江西各地卻還在爭相引進。「不論是投資方資金鏈斷裂,抑或是民間反對導致這個項目失敗,都只是一時一地之事。」一位業內人士認 為,鵝肝美食愛好者大量存在,必然驅動著生產商想盡辦法去生產加工。在中國,鵝肝產業正在形成一個新的生產基地和消費市場。

江西銅業之於中國模式的啟示 朱泙漫屠龍記

http://johnchrysostom.blogspot.hk/2013/08/blog-post_13.html

Turnaround第二擊!今次係江西銅業股份(358) fatlone's investment paradise

http://fatlone.wordpress.com/2013/08/23/turnaround%E7%AC%AC%E4%BA%8C%E6%93%8A%EF%BC%81%E4%BB%8A%E6%AC%A1%E4%BF%82%E6%B1%9F%E8%A5%BF%E9%8A%85%E6%A5%AD%E8%82%A1%E4%BB%BD%EF%BC%88358%EF%BC%89/呢隻,再次係抄RF筆兄嘅飛,我其實好感激佢。

入正題,講下有乜catalysts

其實就係今日呢單嘢再次喚起我對江銅嘅興趣(之前嗰次係筆兄有貼過銅價嘅消息)

來源:http://www.bloomberg.com/news/2013-08-22/copper-climbs-as-chinese-manufacturing-index-rises-lme-preview.html

Copper Climbs as Chinese Manufacturing Index Rises: LME Preview

Copper led gains in industrial metals after a manufacturing index in China increased in August from an 11-month low, adding to signs the world’s second-biggest economy is stabilizing.

Market News:

Metals News:

Metals Prices:

-- Copper rose 1.1% to $7,320.50 a metric ton on the London

Metal Exchange. Relative strength index 61.

-- Aluminum gained 0.6% to $1,907.50 a ton. RSI 61.

-- Nickel climbed 0.7% to $14,520 a ton. RSI 54.

-- Lead added 0.7% to $2,228 a ton. RSI 65.

-- Tin was up 0.5% at $21,850 a ton. RSI 63.

-- Zinc advanced 0.2% to $1,971.75 a ton. RSI 64.

Other markets: Last % Change % YTD

Bloomberg Dollar Index 1,028.99 +0.22 +4.31

Crude Oil $103.72 -0.13 +12.96

Gold $1,361.53 -0.38 -18.73

MSCI World Index 366.22 -0.34 +7.79

Economic Events:

Survey Prior Time

(London)

Euro-zone PMI Manufacturing Aug 50.7 50.3 9:00

Euro-zone PMI Services Aug 50.2 49.8 9:00

U.S. Initial Jobless Claims Aug 17 330K 320K 13:30

U.S. Continuing Claims Aug 10 2963K 2969K 13:30

U.S. House Price Index MoM Jun 0.6% 0.7% 14:00================================================================

而WSJ有篇詳盡嘅報道:

來源:http://online.wsj.com/article/SB10001424127887323980604579027171041071610.html

August 21, 2013, 8:20 p.m. ET

Copper Displays Strength

Higher Prices Follow Optimism About Demand and Economic Growth Overseas

The downtrodden copper market is showing signs of a turnaround amid a brightening economic outlook for the world’s two biggest consumers of the metal, China and Europe.

A flurry of relatively strong readings from the manufacturing and industrial sectors in both places has prompted many investors and analysts to revise global-consumption estimates for copper upward in recent weeks.

Bloomberg News

Prices of copper are up 9% since July 30. Above, copper cathode sheets in electrolytic tanks in Serbia.

The optimism about demand for copper, which is used in everything from smartphones to refrigerators to cars, has driven prices in the $100 billion futures market up 9% since July 30. Although prices have wavered in recent days amid nervousness about the Federal Reserve’s next policy moves, copper’s recent strength stands in contrast to its performance in the first half of the year, when prices sank 16%.

On Wednesday, copper futures for August delivery fell 0.8%, or 2.8 cents, to $3.3115 a pound on the Comex division of the New York Mercantile Exchange. Prices remain near two-month highs reached on Friday.

Hedge funds and other money managers as a group turned bullish on copper last week for the first time since February, according to the Commodity Futures Trading Commission. They had 7,041 more bets on copper prices rising than wagers on prices falling as of Aug. 13. In early April, investors were betting 38,951 contracts—a record high since at least 2006—in the opposite direction.

“Investors have turned more positive on growth—it’s as simple as that,” says Clive Burstow, portfolio manager of Baring Asset Management’s $11.3 million Global Mining Fund. Mr. Burstow recently has boosted his exposure to copper by buying shares of copper-mining companies.

A surprise expansion in manufacturing activity in July in China, the world’s biggest copper consumer and importer, gave the rally its jump-start. The market maintained momentum as the latest Chinese trade and industrial-production data beat expectations and as the euro zone last week reported its first quarterly gain in gross domestic product since 2011.

China’s manufacturing report was a “huge turning point for copper,” says Jason Rotman, president of Lido Isle Advisors, a commodities investment-management firm in Newport Beach, Calif. Mr. Rotman said the firm began placing bets on higher copper prices shortly after the manufacturing data was released.

To be sure, some say an onslaught of copper production from new mines—a factor in the selloff in the first half of the year—could continue to cause headwinds for prices. Global mine output in the second quarter was up 8.4% from the same period in 2012, Citigroup analysts said in a note, the fifth straight quarter in which production beat year-earlier levels.

And there is potential for the next ream of Chinese economic data to disappoint. A preliminary reading on the country’s manufacturing activity in August is slated for release on Thursday.

Analysts with Credit Suisse said in a note on Tuesday that copper supply will likely exceed demand in the months ahead, citing the chance that this summer’s gains in demand from Chinese auto makers and home builders will prove fleeting.

“Reading too much into one month’s data can be misleading,” the analysts wrote.

Still, bullish investors point out that, not only are copper-demand forecasts being raised, but supplies already are tightening.

Copper stockpiles held in warehouses certified by the London Metal Exchange have declined 16% since late June, a sign of increased demand from manufacturers.

Rising investment in copper-heavy projects such as providing electricity to rural areas and railway expansion mean China’s refined copper consumption is set to rise 9.1% this year, analysts at Morgan Stanley estimate, up from 5% growth in 2012. They expect copper supply to exceed demand by just 53,300 metric tons this year, down from projections for a 124,400 ton surplus at the start of the year.

“Copper’s resilience suggests that the worst is behind us,” says Sameer Samana, a senior international strategist with Wells Fargo Advisors, which manages about $1.3 trillion in assets. “If China was really in as bad of a shape as people have been saying, you would have seen a much bigger pullback” in copper and other industrial metals.

========================================

圖其實都不錯,不過我又講唔出點解不錯,總之就係覺得佢仲有得升,我一向都唔準㗎啦,睇下966就知(唉⋯⋯)

我覺得,純粹9UP咁講,短期1蚊幾毫嘅升幅機會是不少⋯⋯

我覺得呢排尐資源股已經郁咗一段短時間,如果呢個時候仲唔上車,我覺得之後去到「火棒傳遞區」先諗買唔買,第一輸嘅當然係價位,但呢點其實唔緊要,注碼先係最緊要,升到RSI過70樓上,你仲敢唔敢大注渣落去?你唔敢大注渣,已經限制咗你嘅POTENTIAL PROFIT。當然,你唔昅實個市,慢幾怕先留意到,咁只能再努力尐啦~

================================================================

最後,想share埋呢篇收錄在湯財文庫嘅轉載,觀點係我完全無諗過(其實我好多嘢都無諗過,無乜咁大不了,哈哈~)又學多樣嘢~

來源:http://realblog.zkiz.com/greatsoup38/58683

[神州股票資訊]F T:銅市轉牛跡象——廢銅緊缺

@ 2013-06-15 18:00:48

http://wallstreetcn.com/node/25741

FT:市場早就預期銅價將走弱,因為世界銅礦的產量上升。但看空銅價的投資者可能一直忽略了一個相當重要的銅礦:城市的廢銅。

舊空調、汽車和建築上的銅線和銅管,工業用銅切割剩下的邊料,構成了銅的重要來源,但經常被忽視。

根據國際銅研究集團的數據,廢銅佔了全球銅用量的約1/3。2009年產業活動萎縮導致銅價大跌的時候,廢銅突然從全球市場中消失,幫助了銅價從谷底反彈。

現在,交易員表示,類似的情況正在發生。可用的廢銅大幅下滑,已經吸引了對沖基金和貿易商的注意,這使得他們看多銅價走勢,雖然面對眾多不利於大宗商品的負面消息。

一名商品對沖基金經理表示:「廢銅可能是我們現在傾向於看好銅市的關鍵原因。」

就算基於不透明的金屬市場的標準,廢銅市場的數據也是出了名的粗略的。但在過去三個月,中國的廢銅進口已經比一年前同期下跌了14%。一些交易員和分析師估計,全球市場可用的廢銅今年可能會減少高達15-20%。

這與2009年的廢銅供應下滑幅度無法相比,但如果他們的估算是正確的,那麼這對銅市的影響仍是相當巨大的。

每年約有360萬噸在LME上交易的精銅,是由廢銅生產的。這意味著,廢銅減少10-20%,將減少全球市場銅供應36-72萬噸——這相當於管理了全球最大的銅礦之一。

另一方面,在幾個月前,業界的共識是,今年全球銅將出現30-50萬噸的供過於求。

中國一家大型銅冶煉廠的高管表示:「廢銅的短缺,意味著市場將更為平衡,而不是供應過剩。」

廢銅供應下滑的主要原因是,全球製造業活動過去幾個月的萎靡狀態,這意味著工廠產生的邊料減少了。同時,全球大部分地區增長停滯意味著,越來越少人廢棄舊的空調和汽車。

此外,銅價從今年2月超過8000美元/噸下滑至4月6800美元/噸,已經導致一些廢銅交易商選擇囤貨。

這些因素加在一起,導致了中國的銅冶煉廠集體囤積廢銅。

世界最大的上市廢銅商行Sims Metal Management亞洲主席Michael Lion表示,一些存在廣泛交易的高品位廢銅對倫銅價格的折讓,已經跌至了數年來的最低水平。

市場已經感受到廢銅短缺的影響,特別是中國市場,中國不斷擴張的銅冶煉產業,使中國佔了世界廢銅進口的60%。

巴克萊金屬分析師Gayle Berry表示,市場的壓力還會進一步放大,因為中國的冶煉廠要求一定比重的廢銅,才能避免它們處理低品位銅礦石時不會出現過熱的情況。

在過去六個星期裡,中國三家最大的銅冶煉廠——江西銅業、金川集團和云南銅業都因為廢銅短缺,合共關閉了每年40萬噸的產能。

廢銅市場的緊張,也剛好遇上市場的一些其它變化,使得交易員變得更為看好銅市。

第一,世界的幾家大型銅礦都出現了供應中斷的情況。第二,最近的銅價下跌已經刺激中國的貿易商和銅消費客戶囤積銅。最後,中國具有巨大影響力的國家儲備局最近幾週也在諮詢關於購買銅收儲的事情。

高盛經濟學家Layton表示:「廢銅市場的發展對銅價有支持作用。但單純的廢銅緊缺並不能驅動銅市向牛市的實質性扭轉。」

小小辛巴的辨股析圖49(江西銅業) 小小辛巴

來源: http://xueqiu.com/5964068708/33037130【江西銅業】 滬港通開通在即,有不少人驚恐地問我,江西銅業 A 股要比 H 股貴 30% 以上,會不會暴跌 30% ?

作為一個持有江西銅業的小散(成本 13.6 元),我的答案是:

當然會,不跌就沒天理了, A 股會跌30%!

但前提是,H股先跌60%。

呵呵,下面,我簡略地說說,滬港通影響下,江西銅業的危與機。

因為是長文,分以下五點談:

1、估值差異存在的長期性

2、價差也可在上行中拉平

3、機會總以困難形式展現

4、資源股的歷史表現驚人

5、底部大平臺的投機價值

一、估值差異存在的長期性

A股與H股的價格差異已經存在很久了,同股不同價,在很多人看來是反常的,但是,股票價格正如白菜一樣,受供需與市場偏好影響,同樣的白菜,不同地方就是不同價格,投機者的套利活動,會把價差拉近,但價差卻永遠存在。

情隨事遷,時移勢易,以前,A股普遍貴於H股,現在,不少A股反而比H股還便宜,特別是流通盤大的藍籌股,大多比H股還便宜。但有意思的是,超大盤的有色金屬股如中國鋁業、江西銅業的A股卻比H股要貴很多。

這大概只能從兩地交易者的心理差異中找到答案。

國外交易者的所在國大多地廣人稀,物資豐富,且礦業公司全球各個交易市場都有,到處都供給過剩,因此,估值低。

而國內是人多地少,資源貧乏,什麽資源都缺,什麽都要與人爭奪,住房空間,優良的水、空氣,各種社會資源、環境資源等,都有人壟斷,都要拼死爭奪,所以,國內民眾投實業時愛開礦,炒股時則偏愛炒資源股,因此,資源股的定位長期都比較高。

這種狀況,即使滬港通已經臨近,兩地價差仍未拉平,而且隨著A股的上漲,價差還在拉大。我相信,即使滬港通之後,兩地價差仍將長期存在。這種現象雖然反常,但是,反常正是市場正常的表現,不同地方的人群總是有不同的價值訴求,境內外的生活環境、生存壓力、政經制度都有著很大不同,簡單地認為同股就要同價,是很可笑的,即使將來完全融合,也是一個漫長的過程。

二、價差也可在上行中拉平

價差雖然將長期存在,但隨著互聯互通的影響,價差也可能逐漸拉平。很多人悲觀地認為,水往低處流,既然A股比H股貴,那麽A股的持有者就會賣出價格高的A股,而去買H股。

如果大家都是理性的投資者,自然會這麽幹,但問題是,市場從來都是非理性的,就連理性的交易者也不得不遵從非理性的規則,以非理性行為為主。

而全世界共有的非理性特征就是買漲不買跌,如果A股一直漲,H股一直跌,市場參與者絕大多數情況下依然是買A,不買H。

水不僅會往低處流,成為洪流的時候,它也可能往上湧。

價差並不是只有向下拉平一條路,同樣有可能向上拉平。

比如說,我在年初買京東方A的時候,京東方B便宜很多,很多人也問我京東方A會不會向下看齊,我說不會。事實上,一年下來,京東方A不僅沒有向下看齊,反而漲了30%多,當然啦,B股漲得更多,目前價格已接近京東方A。

所以,江西銅業即使A股比H股貴30%以上,如果A股一直漲的話,更大的可能是二者在上行中縮小價差。

當然啦,H股的漲幅可能會更大。很多人問我,為什麽不買更便宜的H股。

從價值投資的角度考慮,同股同權買價低的,當然應該是買更低的江銅H股。

但我本來就不是價值投資者,A股的投機人群我熟悉,H股我不熟,我寧願在自己熟悉的市場里少賺錢,也不敢到不熟悉的市場中去買便宜股票做價值投資。

所以,即使將來滬港通通了以後,我仍然秉持不熟不做的原則,固守著A股的池子賺自己能看得懂的錢。

分析完江銅受港通影響的下行風險,那就再講講江銅的上行機會吧。

三、機會總以困難形式顯現

也有人說,為什麽要買江銅,負面消息一大堆:銅價從2010年的高位已經持續回落了4年,目前處於中位區,會否進一步滑落,還是轉而上升,難以判斷;國內經濟不景氣,需求不振,銅的消費量仍將下滑;對大宗商品影響巨大的油價深幅下跌,隨著美國頁巖油氣的革命及對俄羅斯的經濟打壓,油價還將持續低迷;美元進入強勢周期‥‥‥這些因素都會制約銅價上行。

但是,彼得·林奇也說過:“當經濟開始衰退時,精明的資本經營者就開始投資周期性公司。”他在《戰勝華爾街》中說:“我希望能在周期公司的最低谷進行投資。當情況變得不能更糟時,一切就又開始向好的方向發展。一個受到壓制的周期性公司必將以出色的資產負債表重返舞臺,由此我得到了第19條林奇投資法則:除非你是沽空投資者,或者是尋覓富婆的詩人,否則悲觀毫無裨益。”

是的,當所有超大利空都擺上臺面後,股價的泡沫也被擠得幹幹時,那麽,已知的利空,就不是利空,股價也將開始進入上行周期。

那麽,江銅股價泡沫是否已經擠幹了呢?

經營狀況簡析:

江西銅業的毛利率已經從2006年的28.81%,連續7年下滑到2014年第一季的1.96%,如果連業內規模效益最好的銅企都無利可圖,別的中小型銅企只會更加艱難。而從業績表現來看,江銅2012年到2013年的凈利潤同比增長率也連續大幅下滑,2014年雖然降幅有所收窄,但仍無較大起色。顯然,從基本面分析,江西銅業即使不是在最谷底,也應該相當接近谷底了,不排除明年出現大幅好轉的可能。

估值分析:

衡量周期股最直觀的數據是市凈率,而江銅目前的每股凈資產值為13.08元,至2014年11月14日(滬港通前最後一個交易日)股價為14.29元,PB值為1.09。橫向對比來看,江銅的PB遠低於銅陵有色的1.33倍PB,及雲南銅業的2.57倍PB。江銅的經營水平與規模效益,都遠好於另外兩家,如此低的PB,是明顯低估的。而在有色冶煉加工的三十多家上市公司中,江銅的PB也排倒數第二,僅次於南山鋁業。

縱的來看,如果用歷史數據對比,就會發現江銅在歷史上從來沒有到過如此低的市凈率水平。

再看市盈率,由於有色冶煉加工行業大多業績下滑,虧損或者微利,因此市盈率普遍高達幾十倍以上,而江銅因為經營效益好,即使業績連續兩年下滑後,仍能保證不錯的每股正收益,故動態市盈率在16倍上下,在有色冶煉加工的三十多家上市公司中,排倒數第一,南山鋁業這個爛兄爛弟也相伴相隨,排倒數第二。

綜合來看,江銅的A股股價泡沫已經徹底擠幹,各種利空已經很難再把它的價格拉下,說實在的,哪怕是H股再充滿激情地下跌60%,江銅也很難再跌30%。

不過,從2008年見頂6124點以來,大家所得到的最重要熊市經驗就是,低估的雖然未必下跌,但也可以好幾年不漲。江銅有上漲的希望嗎?

四、資源股的歷史表現驚人

跌時重質,漲時重勢,時勢已變,豈能以僵化思維視事,君不見《蘭亭集序》曾言:“及其所之既倦,情隨事遷,感慨系之矣!向之所欣,俯仰之間,已為陳跡,猶不能不以之興懷。”情隨事遷,世事滄桑,莫不如是也。

市場是複雜多變的,熊市與牛市的策略是完全不同的。熊市中研究股票,基本面分析是第一位的,因為它決定了底在哪里,逆勢上行的邏輯又是什麽。而牛市中炒股票,首先要搞清楚大勢所趨的“勢”趨往哪個方向,而勢主要與資金流向和大眾偏好有關。

就目前市場形勢而言,已經發生了明顯轉變,總體風格已經不再是熱炒酒、藥、小盤概念股等熊市牛股,大量資金湧入的是低價、低市盈率、低市凈率的大盤主板股票,這正是典型的牛市特征。而當牛市的第一把火已經點燃,在賺錢效應的擴散下,將會不斷吸引場外資金到來,連傻子都看得出來,慘跌了六、七年的A股市場,勢頭既然已經起來,將比大部分投機品種更具投機價值。

大家所認同的,才能漲得好。而這種認同,既有新喜好,也有長期的傳統認同。新喜好主要是今年新冒出來的國企改革潮流,一帶一路的高鐵、港口、基建,以及軍工等。這些類屬我已經布局了中國重工等股票,這里就不再細說。

而傳統喜好,也能找到線索,如2006年-2007年超漲的股票,主要是銀行、券商、房地產、有色資源等股票。考慮到銀行的超大市值,房地產風光難再,出現超漲的難度都比較大。而券商近期剛剛得到大家的認同,重現光芒,由於我已在前期發文並大力布局光大證券、吉林敖東等券商股,這里也不再多說了。

至於傳統牛市所喜好的有色資源等股票,比較不好說,以前的歷史表現是相當驚人,我記得2006年-2007年的大牛市中,漲得最多的就是券商和有色金屬股,當年的雲南銅業從2006年初的4.14元,最高漲到2007年的98.02元,漲了22倍;江西銅業因為盤子大,業績好,有港股等因素制約,從2006年初的5.2元,最高漲到2007年的78.5元,也漲了14倍,都遠遠超越大盤的5倍漲幅。

有色資源等股票將來會不會又來一大波,不好判斷,大家都知道,有色資源股的股價受產品價格影響較大,可股價表現又不完全與產品價格重疊。現實分析,大宗商品價格可能有較長的低迷時期,但誰也敢斷言明年就不會暴漲,而且,有色資源股經常提前於基本面的改善而展開行情;加上各種有色股還有自己的商品屬性,當供需矛盾激化時,也會走自己的獨立行情。如前段時間的吉恩鎳業就走出了波瀾壯闊的翻倍漲幅,從而激活了整個有色板塊。

江銅除了業績反轉因素外,還有地方國企改革的概念。

此外,其也參股了金融。2014年半年報顯示,其除了投資3.8億的南昌銀行,還投資了6億的中銀國際證券,占總股本的6.35%。值得註意的是:中銀國際證券目前沒有上市,估值大約在100億左右,目前雖然規模較小,但發展空間較大。該公司作為中銀國際的下屬子公司,已經與中國銀行達成戰略計劃,以後中國銀行營業廳可以開戶並開辦一切中銀國際證券業務, 隨著滬港通、倫敦通、世界通的不斷推行,遍布全世界各地的中國銀行將為中銀國際證券帶來巨大的成長空間。因此,盡管江銅的6億元中銀國際證券的股權投資,相對於500億的總市值而言,並不大,但是這部分資產的快速成長,也會帶來巨額收益,且不排除將來進一步增資擴股,加大投入力度的可能性。

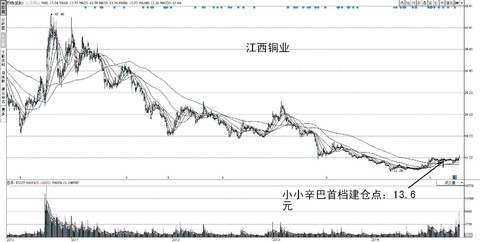

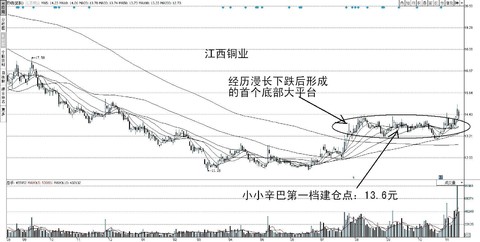

綜合來看,當賠錢概率小,而賺大錢的不確定機會大時,我覺得從風投的角度先買一些是正確的,因此,我在2014年9月12日以13.6元建倉了江西銅業,並在雪球網上寫了交易記錄。

如圖1:

五、底部大平臺的投機價值

1、走強起點

一個股票經歷了幾年的漫長下跌後,要扭轉長期頹勢,需要一個轉換期,先是形成一個跌無可跌的潛伏底,然後出現一個扭轉熊市思維的強勢平臺,這個強勢平臺,往往是各路人氣的集聚區,有些人把它解釋成機構莊家的底倉吸納區,有些人把它形象地解釋成龍擡頭‥‥‥都可以,愛怎麽想都行。

我們只需要記住,極底之後的首個大平臺,是股價開始走強的真正起點。

當然啦,受基本面因素的影響,平臺有強弱之分、長短之別,什麽時候突破啟動,並不好判斷。但大部分長牛股,正是從底部平臺開始起步,然後以一個又一個的平臺登頂的。

2、追漲虧錢

為什麽很多人在牛市還賠錢,就是因為他們喜歡追漲,而不願意在平臺區靜心等待。

牛股的上漲總是一段一段的,經常是漲百分之二、三十就平臺整固休息一下,而喜歡追漲的,大多是因發現股票已經開始強勢上漲了百分之十以後,才追進去的,可這時候漲勢往往已到了階段漲幅的中後段,雖然也能賺個百分之一、二十的,但隨著股價進入橫盤調整,甚至小幅回撤,追漲得來的些許盈利很快就被回撤成微利,甚至反遭套牢。周而複始,反複賠錢,浪費牛市,蹉跎歲月。

而在平臺後期進入的,雖然因為股價處於橫盤期,不知道什麽時候漲,浪費了一些時間(技術分析能力強的,可以通過強度分析、資金流向,板塊輪動的分析判斷縮短時間),但是,它的好處在於,一旦開漲,可以把一整段漲幅都吃到手,且不容易因股價回拉而反遭套牢。

同樣是在耗時間,先不賠後賺的平臺介入者,總是比追漲者的先賺後賠的浪費時間要強。這才是賺錢之道,兄弟。

3、板塊輪跳

牛市不賺錢的因素,還有一個,那就是板塊輪跳,一段時間漲得較好的,通常只有一、兩個相關性較強的板塊,如果手中沒有階段強勢的股票,就只能看著別人漲得吐血,而當我們耐不住寂寞,沒有搞準節奏就亂股,經常是一賣就漲,一買就跌,黴運都不輸給雪球網的著名反向指標小小辛巴,讓人吐血而亡。

指數雖然一波、波地上漲,板塊表現卻各有不同。

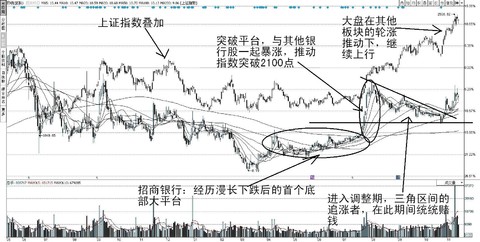

如以招商銀行為代表的銀行股,2014年7月底的猛烈上漲,是推動指數突破2100點的首要功臣,如果8月初追漲買入銀行股的話,則要忍受3個月的調整,不但不賺錢,還虧錢。真正能賺的,就是招商銀行經歷漫長下跌後,在2014年4月到7月的首個底部大平臺中買入並堅守的交易者。

如圖2:

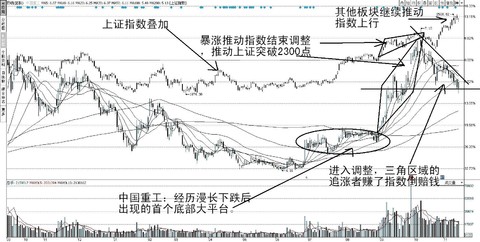

銀行股歇菜後,大盤經過一段時間的整體調整。以中國重工、中國船舶為首的軍工、航運,以及中國中鐵、營口港等高鐵、基建板塊,猛烈上漲,使得指數於9月底結束調整,並推動指數突破2300點。但到了10月中旬前後追漲這些股票的話,同樣也會因為進入調整期而虧錢。真正能賺錢的,就是中國重工經歷漫長下跌後,在2014年7月到9月的首個底部大平臺中買入並堅守的交易者。

如圖3:

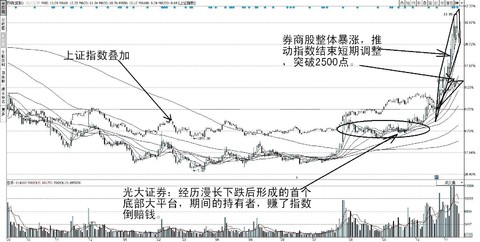

軍工股、港口股歇菜後,大盤經過一段時間的整體調整。以光大證券、華泰證券為首的券商股,猛烈上漲,使得指數於10月底結束調整,並推動指數突破2500點。又推動指數突破2500點。如果到了11月中旬前後追漲這些股票的話,同樣也會因為進入調整期而虧錢。真正能賺錢的,就是光大證券經歷漫長下跌後,在2014年8月到10月的首個底部大平臺中買入並堅守的交易者。

如圖4:

分析這三波可見,在這三個股票的平臺整理期,持有者基本上都只能是看著別人賺錢,但只要稍微耐心一點,不跳來跳去,這三大類股票的某一類股的集中交易者,至少能夠收獲一次漲幅。

而分散到這三類股票的交易者,能夠收獲平均漲幅。

最幸運的交易者(或者是能力最強的),踏準節奏的,能夠連續抓住兩三次輪跳,賺超級多的錢。

而大部分追漲殺跌的辛巴式倒黴蛋,則會反複落入沖高回落的調整期,一賠再賠。

4、蓄勢待發

由於每一波領漲的板塊都各有不同,而這一輪牛市的起始熱門股票,顯然是低價、低市盈率、低市凈率的股票,因此,沒有暴漲過的三低股票很容易成為市場挖掘的主要對象。短期業績會不會好,倒是不必在意太多,連馬鋼這種垃圾都能炒得翻倍,工行、中行這種超大盤的都能活蹦亂跳,實在不必顧忌太多業績因素與流通盤的大小。

只要足夠低估,蓄勢已久的股票,就值得關註。

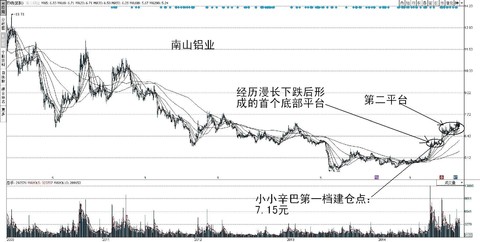

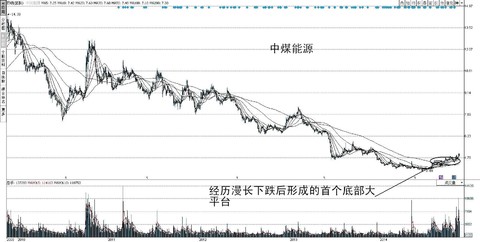

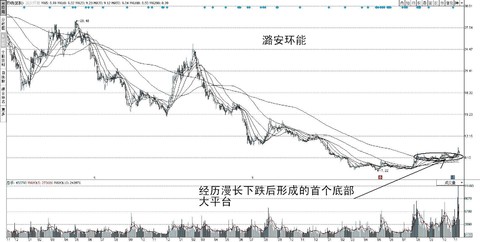

目前來看,曾經的牛市必炒股——“煤飛色舞”資源股團體,已經沈默了很久,且大多在凈資產值附近,如江西銅業、南山鋁業、鹽湖集團、中煤能源、潞安環能等都積蓄了足夠的做多能量,相繼出現了底部首大平臺形態,不排除在將來的板塊輪動中集體表現。即使短期掉頭下跌,因為明顯低估,也跌不到哪里去,最多再搞一、兩次的短期向下空頭陷阱,而一旦開漲可能會漲很多。

江西銅業,如圖5:

南山鋁業,雖然是第二平臺,但依然低估,且離底不遠,我也在近期建了倉位。如圖6:

鹽湖集團,打算近期建倉,如圖7:

相類似的中煤能源,如圖8:

潞安環能,如圖9:

總體而言,畢竟是牛市剛開始,選擇入市建倉價值低估股的資金很多,因此,形成底部大平臺蓄勢待發的股票還有不少。

雖不敢保證個個飈漲,但幾日遊行情多少還是會有的。少數特別厲害的,則是天高地闊,任我飛翔。

夫天地者,萬物之逆旅也;

光陰者,百代之過客也。

而浮生若夢,為歡幾何?

且放下各種不必要的擔憂,靜看歲月如風遠去。

小小辛巴2014年11月16日夜,寫於鷺島百家村。 ... http://blog.sina.com.cn/s/blog_60aca0160102v7ac.html …

Next Page