- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

國泰管理層應該看的方向 / 副題: YUMC是一支永不想賣出的股票

巴黎:國泰剛剛公告裁員600人的大計劃, 筆者作爲一個小股東, 當然希望公司把可減的成本都節省, 讓公司大賺錢, 然後股價再從上軌道.

但筆者對航空事情什麽也不懂,不能亂説

有一句說話是不怕不識貨, 只要貨比貨, 是說自己不懂某些事情, 但可以透過比較另一些同類的事情, 從而知道真正情況, 於是筆者就比較市場另外一些大賺錢的航空公司.

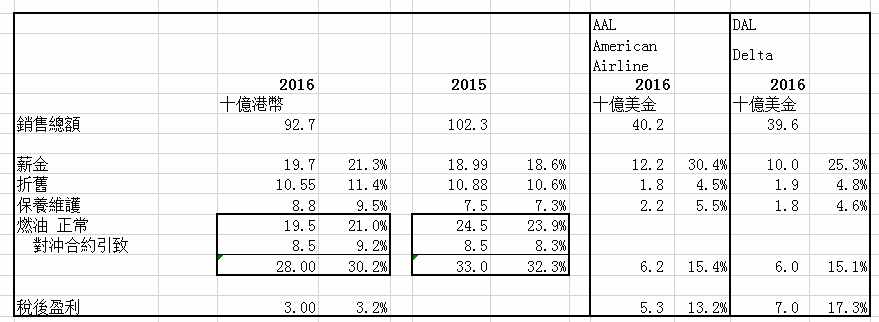

以下是筆者把國泰自己的2015,2016年數字, 和同業AAL 和Delta作比較

國泰本年的工資支出是縂銷售額的21.3%, 而AAL是30%,Delta是25.3%, 要注意是Delta有部分工資是以承包費用出掉, 實際應該更高.

這數字顯示, 國泰工資是有競爭力的.

為何AAL, Delta的工資高于國泰, 卻賺大錢, 而國泰卻輸錢5億?

(下列的國泰的稅後盈利30億是連同OCI的收入調整后的數)

其中折舊費用, 國泰是11.4%, 而AAL和Delta只是4.5-4.8%, 相差6.5-7%,

其中折舊費用, 國泰是11.4%, 而AAL和Delta只是4.5-4.8%, 相差6.5-7%,若果連同同類的維護費用, 國泰是9.5%, AAL只是5.5%, Delta是4.6%, 國泰又再高出4-5%

飛機的新舊程度和維護費用成反比, 但國泰卻不是, 這兩部分高出對手11-12%.

另一個又是落到大家也關注的燃油問題, 不過這次筆者把對沖虧損剔除, 算到即使沒有對沖的問題, 國泰仍然高達21%, 而 AAL和Delta只是15.1%, 國泰又高出6%,

這三部分應該算是正常的經營成本, 國泰比較對手高出17-18%.

幸好員工可愛, 成本比較對手低5-9%, 把縂相差降低至12%-14%.

其實相差如此利害, 最好是開個内部審查, 公正地建議管理層相關的問題

數字騙不到人, 希望國泰管理層能夠做一個對待員工和股東都有利的決策.

------------------------------------------------------------------------------------------------------------------------

學習價投十年, 高賣低買是我從Ben Graham學到的主力, 在這過程中我也受到一些和這法知識上有矛盾的挑戰, 例如有些股票是非價值投資者所長的增長股.

直至上年度我留意到百勝國際受股東壓力要低價分拆的百勝中國.

我計算這股票如果是28元已經可以買進, 結果是以24元分拆, 於是馬上毫不猶豫買進, 一心想著有3成利潤便把它賣出.

結果是管理層不負所望, 百勝中國回復增長, 而本年開店的目標增加600店或原來7000店的8.5%, 另外更收購了外賣網「到家美食會」, 實行一網打盡.

管理層希望最終把中國店鋪增加至30000店, 看著它一步一步達到每段的里程碑, 我想賣出它的動機越來越細.

由16年11月分拆至今只有半年, YUMC上升了52%, 比較騰訊700同期上升33%更利害.

分拆前已經介紹, 分拆后馬上持有這支股令我自豪, 同時也讓我感到個人知識的卑微, 因爲我還要學的實在太多, YUMC提醒自己, 什麽才是貼地的增長股, 持有一支可以用常識計算到的增長股, 不用跟99%的funds買進騰訊, 也可以大發特發.

............................................................................................................................................................

如果你也想從價值投資角度學習分析資產負債表,損益帳和現金流量表,這裡有一個近期的最後機會:像Ben Graham了解財務報表第三班。

PermaLink: https://articles.zkiz.com/?id=250253

Next Page