- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

6年投資港股心得:尋找讓你睡得安穩的低估票

來源: http://www.gelonghui.com/portal.php?mod=view&aid=2129|

6年投資港股心得:尋找讓你睡得安穩的低估票 作者:灰色鉆石 我一直堅持滿倉操作,6年時間天天滿倉,用30-60個股的投資組合大幅戰勝恒生指數,曬業績就算了,反正肯定沒有賺幾十倍上百倍,比起很多投資高手不值得一提,只是我用這麽多股的組合大幅跑贏恒生指數本身就是一種勝利,以下也就談談自己投資港股的心得。港股低估是安全獲利的主要因素,低估最大好處就在於投資能讓你睡安穩覺。造成港股嚴重低估的原因我覺得最主要是以下幾點: 1、香港股市沒有漲跌幅限制,而且老千股也不少,有時候很多優秀的公司下下跌過程中就會被看成老千而加速下跌。(這也是我為什麽用50-60個股的組合去避免風險的原因。) 2、香港一個彈丸之地,卻要承載中國大型國企的境外融資,而且是非常巨大的融資需求,靠香港本地資金量是遠遠不夠給國內企業高估值的,就算境外金融機構想給國內優秀企業高估值,高股價,以前也找不到接盤的資金,所以香港股市就普遍按公司分紅率來給企業估值了,按企業分紅率給估值,境外金融機構也只能在維持股票低估值的情況下高拋低吸的做波段,同時也直接抹殺了優秀的成長型公司,很多優秀的成長型公司年報不派息,立馬被貼上老千的標誌,股價也被殺得面目全非,連以後融資的功能都喪失了。 3、香港人對高負債的企業非常恐懼,不管是何種原因形成的高負債,一律被拋棄,香港本地公司不論是商業還是工業上市公司普遍負債率很低,而且每年都有派息,可是保守的經驗方式,溫飽思淫欲的態度造成香港本地公司的沒落,以前香港公司的優越性到現在已經蕩然無存了,反而激進的內地企業這些年成長了很多世界級的巨無霸。翻遍香港本地工業股自己看看就知道了。所以高負債的內地企業做強大之前是一種生存的方式。很多高負債的內地公司度過難關後,股價也會產生巨大的升幅,得益於以前給的破產價估值。02689玖龍紙業2009年初因為高負債被惡殺到破產價的0.7元,2009年底度過破產危機,股價上漲到14元,漲了20倍。(呵呵,我也害怕各種媒體對玖龍紙業的破產報道,喪失投資玖龍紙業的機會)。 4、獲得信息的失真會讓你喪失很多機會也會讓你跌入巨大的陷阱,特別是是和境外金融機構做對手的情況下,境外金融機構竭盡全力利用你的恐懼和貪婪讓你產生巨大虧損。 5、香港的境外投資機構這些年一直都極力在看空中國的房地產和金融業,因為打擊這2個行業最能讓中國投資者產生恐懼,恐懼是一種失去理智的行為。你的不理智早就境外金融機構能輕易做多做空,高拋低吸的套利。呵呵我也套利,要不然怎麽能跑過恒生指數那麽多。 6、香港的小型成長股多數被市場忽視,很多都是漲了5-10倍才會被大機構關註,這和香港資本市場投資主流機構是相符的,香港以前都是大機構在博弈,小公司基本面的研究一般都會被忽視。很多公司在網上基本上查不到經營方面的資料。(很多時候問度娘也沒用) 7、香港本地的老千股的確害人不淺,即使你盡量避免投資老千股,不過香港境外機構以及讓老千股深入到投資者恐懼的內心深處,翻翻雪球上各股票的留貼,有超過80%的股票被亂七八糟的人貼上老千的標誌。老千股是什麽股,老千股就是類似公司報表上有凈現金10億,無任何負債,股票市值只有1億的香港本地公司,利用合股供股騙錢的公司。為什麽香港交易所,香港政府機構不取締他們呢,因為他們的財務帳肯定是真實的,所以沒有辦法從法律上取締制裁他們,這些公司也是利用人的恐懼和貪婪的心態,他們竭盡全力讓投資者知道他們是老千股(我是老千我怕誰),為什麽大家明明知道是老千股,還要投資呢,呵呵,老千股利用人的貪婪的一面,所以很多老千股經常在一定的時期會暴漲來吸引投資者。老千股的其實是有死穴的,只是這麽多年一直沒有人或機構去點他們的死穴,他們的死穴就是被全盤收購或控股後提請清盤。呵呵,一億的收購就能收購到賬面有10億的公司。(如果賬面沒有10億,立馬把這些老千股老板都送進。。。)雖然香港老千股害人不淺,但是同時也成就了很多優秀公司被疑似老千,造成股價嚴重低估,對我這樣喜歡低估值的是再好不過的事情了。 8、香港公司普遍是好事不出門,壞事傳千里,以前總是愛看些各大門戶網的財經頻道,不過經驗表明看多了會得神經病的,特別是港股投資者,得到的大多是失真的消息。學會利用恐慌、在恐慌中尋找機會是投資港股獲利的法寶。 9、市場流動性差,國內資金不能正常流入香港也是造成香港股市及其廉價的原因,這方面已經開始改變,滬港通第一條管道已經建好,公募基金可以投資香港,下半年深港通雙管齊下,管道擴容,聰明的大資金通過各種渠道也開始流入香港市場,包括境外資金,香港恒生市場由2009年底的22000點到現在27000來點,基本上處於橫盤狀態,2011年頂板23000點,2013年頂板24000點,2014年頂板25000點,2015年現在27000點剛剛突破長達6年的平臺,相比國內上證指數半年內股指實現翻翻。香港市場的低廉的股價必將吸引大量資金,而且這次資金體量遠遠超過2007年的香港直通車。最重要的是這次管道已修好,資金可以持續源源不斷由A股高位泄洪到香港,人民幣自由兌換,人民幣取得世界話語權,亞投行必將讓香港這個世界的金融中心成為真正中國人的金融中心。 如何投資港股,如何選擇低估值,如何避免落入巨大的陷阱是我這些年一直思考的事情 1、篩選符合市場發展的公司,選擇公司誠信的公司,選擇研發費高的公司,選擇老板、管理層人品好的公司,選擇有鍥而不舍精神有創新精神的公司(即使是負債率高的公司)選擇被極力做空跌幅巨大的公司,選擇周期性底部的公司。 如02382 舜宇光學2009年0.8買入,一直持有至今,可惜籌碼也被我一路糟蹋了,2009年市盈率6倍左右,公司當時規模還不大,但是老板把自己的股份讓給公司核心員工及管理層,公司一直保持研發費和利潤相當,研發支出遠遠超過市場其他對手,每年銷售額的7%用於市場研發,(這研發費率可能中國找不出幾家)2014年研發費依舊和利潤相當。從去年業績0.67,現在市盈率25倍,在香港市場已經很高了,可是如果他下降點研發費,隨便就能體現不少業績,2015年一季度,02382出貨量同比又增長50%,而且產品更高端了,沒有高的研發費能造就02382領先的優勢嗎?02382的管理層也很盡力,因為都是有股權的,各股東打工的同時也在給自己創造財富(管理層持股至今也不見減持,足夠看出公司管理層對公司的信心)。2015年02382產值應該超過02018 ,市值超過02018也是不久的事情。如果哪位股友發現還有研發費超高的公司偷偷的告訴我一下啊,不勝感激! 02006錦江酒店 這是一家隱含資產非常多的公司,公司酒店大多在上海。 00696 中國民航信息網絡 被譽為中國民航業的銀聯,目前估值遠遠未達到公司應有的價值。(涉及國家安全的公司)每年現金20億的流入,以後市場更是海闊天空。 02727上海電氣 2元多持有至今,多項中國第一而且是符合市場發展的行業第一,電梯產業第一,核電第一,海上風電第一,超臨界火電第一,機器人產業第一(發那科合資公司,看看A股的機器人的市值我真笑了),還有什麽淡水工程,環保工程。這幾年核電發展停滯,公司積極儲備力量。雖然拖累了幾年的業績,不過創造輝煌時候到了。公司財務狀況優良(上海人還是挺精明的),雖然處於重工業行業,但是公司高瞻遠矚的布局,在最差的市場環境下業績也保持優良。比起其他重工業股中國船舶,中聯重科,三一重工業績大幅波動真是強了很多倍。目前股價已經便宜,A股14.5元人民幣,港股02727 折算人民幣7元。 03933 聯邦制藥 蔡金樂先生是一個值得尊敬的人,幾年前,聯邦制藥堅持用自己膠囊廠生產的膠囊,雖然成本貴一點,也要做良心藥。從這點就能看出蔡金樂老先生的職業道德,問問醫生和藥店人員,對聯邦制藥的產品也是最信賴的,療效最好。布局微利的原料藥大產業,使聯邦制藥經歷了幾年艱辛,巨大的前期投入,環保技術上的問題使聯邦制藥傷透腦筋,為了環保,一家市值只有70億人民幣的公司,竟然在內蒙古子公司項目上環保投入了19億人民幣,目前環保問題已經徹底解決。如果像原料藥這樣類型的企業還是小規模,分散布局,試問環保問題如何能解決,不知道那個朋友還知道國內同類企業在單個工廠的有能力在環保上投入超過19億啊!我想光憑這一點聯邦制藥在抗生素原料藥市場上已經建立好了堅不可摧的護城河。公司珠海聯邦制藥也是當地的龍頭企業,公司胰島素正按年增長100%的速度搶占市場。負債率高企是這幾年聯邦制藥股價低迷的主要原因,(破產價)!我欣喜的看到聯邦制藥的堅持和其研發實力以及做產業的社會責任感讓公司已經擺脫困境,去年聯邦制藥主營業務現金凈流入應該在7億,負債率下降10% 多到70%。良性循環的開始是否能產生2009年玖龍紙業的現象呢?我們拭目以待! 08002 IGG Inc全球化的遊戲公司Pe 18倍,高成長,國際化企業,一年派息2次! 08210 龍傑智能卡有限公司(ACS,龍傑智能卡控股有限公司之全資附屬公司,香港聯交所上市編號:8210)創立於1995年,是亞太地區第一大、全球三大之一的連機智能卡讀寫器供應商及Frost&Sullivan頒發的“智能卡讀寫器產品質量領袖獎”的獲獎者。另外於2010年和2014年,ACS 被《福布斯亞洲》雜誌從銷售額在五百萬至十億美元之間的企業中選出,兩次評為亞太地區200家最佳中小型上市企業之一。ACS致力於開發一系列優質的智能卡讀寫器、智能卡及其相關產品,產品遠銷至全球一百多個國家。公司網站http://www.acs.com.hk 03333 恒大集團(現在叫恒大地產)我更傾向於把他作為一家經營大健康產業的公司看待,愛上他是從許老板把中國最爛的足球給做得有希望了,能把中國足球做得有聲有色還得了亞冠的老板是絕對真正的能人,許家印能凝聚中國人的力量,投資公司就是投資人。我真正投資恒大是他做冰泉開始-恒大的大健康產業開始了,我相信這也是符合社會發展的需要,恒大糧油,恒大奶粉,以後恒大體育用品,恒大功能性飲料,恒大足球學校,恒大美容,恒大音樂,恒大影院會綻放巨大的價值。呵呵,目前股價依舊是破產價,pe不到4倍,去年3港幣的成本,被派息即將達到1.08港幣,去年中期0.54,今年0.54(還沒有分派)。恒大目標價能到多少啊,10元,100元誰知道呢! 03800保利協鑫能源太陽能行業進入景氣周期,各路資本正快馬加鞭的殺入中國太陽能發電產業,國家更是為了綠水藍天加大對太陽能扶持的力度,招商局,中民投,最近蘋果公司也加入布局, 今這個全球競爭力最強的太陽能多晶矽公司正處在爆發的前夜 ,去年國內風電新增裝機19.81GW 創歷史新高,造就02208金風科技2年5倍的漲幅,不知道國家能源局2015年國內光伏裝機目標17.8GW(由原來15GW上調為17.8GW)會造就保利協鑫能源03800幾倍的漲幅!(2014年公司多晶矽全球市場占有率 28%,矽片全球市占率為 29%,均列世界第一位。矽烷流化床法(FBR)大幅降低多晶矽生產成本,預計 2015年生產 5,000-8,000 噸,全成本可控制在 8美元/公斤,品質全部達到電子級。自備電廠5月投產大幅降低成本)。 00382 威靈控股 2015年投資要點: 1、銅價大幅下跌,原材料成本下降,2、產量提升15% 3、員工大幅減少、員工成本控制、4、直流電機比例快速上升,產業升級,5財務優良,股息率6% ,6、背靠美的集團空調飲水機冰箱洗衣機電風扇的強大優勢。7 、明年產量繼續增長18%,員工下降15%,意味著員工成本下降1億港幣左右,銅價原材料維持低位,公司2014年獲得中國家電研發領域最高獎項——中國家電科技進步獎(別小看這個獎品),目標位 2014年5pe 2015年按目前價格算預期3pe,按2015年達到10pe,(產值過100億,市場將給與更高的估值)保守目標價4元。如果按港股同類股00179 德昌電機控股(目前產值120-130人民幣)13pe計算,目標價5元。 00666新工投資有限公司 別的不說 00666這6年的投資收益表現超過00806 按目前股價按凈值折價50%左右。00806則溢價4倍以上。 00096友成控股有限公司 這是一家由香港創業板轉主板的公司,基本上沒人關註,看了公司 上市以來的公司所有的報表,這是一家發展速度極快的公司,去年下半年開始提速,新產能的擴張在一年內或使業務增長50%以上。如果同類用A股公司估值,股價20元都無壓力。(香港很多投資者對這些優秀的小公司是不屑一顧的)。 08077 昆侖國際金融集團有限公司,中國證券業的航母中信證券入股60%股份,想幹啥啊,其實我也不知道。小小倉位娛樂一下。 其他的公司就不細說了,雪球大多數都有我的留貼01030 01043 01055 01068 00206 01300 01366 00528 08077 02380 03383 00255 02355 00735 00826 00954 00956 00603 00536 00175 00153 00082 01708 01899 02002 01296 01174 00894 01838 00609 00735 00116 00733 00801 00364 01818 03330 03363 01359 01194 0096 02345 02128還有些香港的金融類股票 1、其中有不少是細分行業龍頭,估值低廉,派息豐厚,用這些股平衡市場的風險,如果出現嚴重低估的時候,就進行倉位轉換,比如01300 01366 02345 01296這些股今年1月就出現較大的投資機會,雖然目前漲幅超過50%,但是依舊低估。 2、當然也會遇到便宜無好貨的情況。01068雨潤食品 這個公司就是特列,縱然每次去超市看到他產品依舊賣得不錯,股價卻大跌9成多,幸虧我是多股操作。 3、香港的黑天鵝事件往往是獲利的好機會,比如今年的03383雅居樂地產和01211比亞迪股份。 4、不要太看重公司業績短期遇到的困難,香港往往只看短期利潤的變化,有時候業績出現10%的下滑,也會造成股價被腰斬,但是如果你能看清業績下降的真實面目,腰斬的股價,或者腰斬再腰斬的股價也是你貪婪的機會。比如02128去年中期業績微跌,股價去年幾乎被腰斬。年底業績強勁恢複,股價立馬飆升!(01899目前和02128機會差不多)。 5、如何進行周期性行業投資 2011年中國電力行業全行業虧損,負債高企,負債率普遍達到130%,呵呵一大堆看空電力行業的評論,如果真是電力行業全部破產,那大家就退回原始社會了。但是的情況是,煤價高企,政府為了短期內壓制通脹,控制電價,但是大家應該看到,煤炭的黑金日子造成大量的熱錢殺入,國內產能,國外產能都在急劇擴張,國家為了安撫各大電廠,也批了不少特大型煤礦給電力公司,我記得大唐電力自己的煤炭產能2011年後2年機會能滿足自己發電需求,以後電廠都用自己的煤,煤炭公司的煤該怎麽辦,唯一的出路就是降價。看看現在的電力股盈利多強了,煤炭公司卻走下神壇,而且電力公司又可以高價配股了,這樣銀行債務也立馬解決了,呵呵銀行的壞賬風險也解決掉了。(2011年我寫的投資電力股的10大理由現在也全部得到驗證)。01071, 2011年這麽垃圾的公司目前算上派息也漲了7倍。現在還有負債率超高的行業嗎,有啊,航空業啊,航空業的負債普遍高企,這超高的負債率不解決會危及中國金融穩定的,油價的下跌,業績上升才剛剛開始,股價不漲個5-6倍以上,怎麽好意思呢!況且以後還需要高價配股盡快解決高負債的問題。 6、看機構減持增持沒有多大意義,這幾年投資港股,發現很多機構減持都是發生在股價的最低位,增持也不一定是你買入的理由。 7、最重要的一點就是買入確定性強的公司(確定性雖然也是相對的)。 以上所有提到的港股並不代表有真實倉位,純屬個人愚見,投資請自己決斷,虧盈自負,最後,祝大家投資順利! |

还是打新股安稳收益——想要【雪碧】的直接拉到最下面 骑行夜幕的统计客

http://xueqiu.com/2480001764/50152419

最近大盘已经被杀的没有人样了,骑行客在这里先安慰一下大家“再坚持一下,也许明天……就会好![]() !”之前的文章里已经说过了(http://xueqiu.com/2480001764/48930123),各位球友可以根据自己的预期调整自己的后期策略。当然,为国接盘这种事情还是不要感动了自己,套住了后半生。既然行情这么不好,骑行客还是给大家推荐风险比较低的打新股,或许这个可以亏得少一点……至于想直接要雪碧的球友,不妨回答骑行客几个问题,欢迎直接跳到文章最后。

!”之前的文章里已经说过了(http://xueqiu.com/2480001764/48930123),各位球友可以根据自己的预期调整自己的后期策略。当然,为国接盘这种事情还是不要感动了自己,套住了后半生。既然行情这么不好,骑行客还是给大家推荐风险比较低的打新股,或许这个可以亏得少一点……至于想直接要雪碧的球友,不妨回答骑行客几个问题,欢迎直接跳到文章最后。

打新股的具体规则骑行客不再赘述,不懂的朋友们欢迎戳右边@非新不炒 。今天骑行客带大家看一下新股的招股说明书重点要看什么。

1.

股东构成:一般通过了解公司的组织机构可以得知公司的基本属性,国企、民企当然也包括以后可能大量出现的混改状态。还有如中航系、五矿系存在大量的同一大

股东在上面,其余子公司互相交叉持股,有助于投资者了解公司背后真正的靠山和金主在何方。同时,这一部分还会披露谁是实际控制人,谁是一致行动人,对于实

际控制人是基金甚至存在不稳定性的,骑行客建议还是在未来的投资中格外小心。当年的土豆创始人和好几个基金持股比例差不多,一定程度上使土豆被优酷并购成

为了自然。

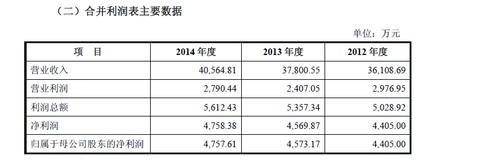

2.营业总收入及增长率 &

净利润:一般会在“发行人的主要财务数据及主要财务指标”中的合并利润表主要数据中披露,重要性自不必说,投资者们多多少少是要关注公司业绩的。公司的收

入也净利润不能单一静态的看,必须要结合绝对值和增速,了解行业目前的发展情况和未来展望。

3.

主营业务收入构成:这里可以看到企业发展是不是从一而终,还是正在发生变化。而且这种变化是不是带来了结构性的ROE或者毛利率变化,比如中国中车去年的

毛利率提升其实主要就缘于高铁的订单增多,而并非是企业的综合效率提升。这个表格的展示往往能让我们更直观地观察到公司的主营业务重心在哪里,是否稳定。

至于很多投资者考虑的成长性,更侧重未来的成长,而不是过去,要从过去着眼看远景。成长性需要定性、而无法精确地定量分析。对于新兴行业来说,历史数据的

参考意义不大。而对于成熟行业来说,较长时间的历史数据(最好涵盖一个完整的经济周期)能够提供一些线索,作为参考还是很有必要的。而某些行业与其密切关

联的上下游产业发展也是重要的参考数据。

4.毛利率 &

毛利润:毛利率往往是最吸引人的一个环节,很多投资者被公司华丽的毛利率吸引,认为其远远高过行业平均水平是极大利好于行业发展的。殊不知,国内公司中有

护城河的极少,能像苹果那样常年保持极高的毛利率简直凤毛麟角。根据骑行客的经验,大部分高出10个点左右甚至更高的毛利率,并不是最后行业平均追上来,

而是最后自己掉下去。所以像格力电器这种常年压制美的集团的真是内部效率的优化做的极佳。

5.经营活动现金流:现金流是评估企业竞争力的

关键指标,因为利润可以被粉饰,其结果的水分较多。而现金流是骗不了人的,经营现金流持续为正的企业具备研发和投资实力。若现金增加值和经营现金流都是正

值--------企业很安全;若现金增加值为负值,但经营现金流为正值。说明企业有投资、研发或者还债支出。这种情况须具体分析。重点要判断消耗现金的

主因是哪一部分(投资还是筹资)。最不理想的状况是现金仅仅用于还债,投资价值不大。

6.行业:行业分析其实要具体情况具体分析。很重要

的一点就是有天花板的行业,——极度饱和的行业(如钢铁行业)。投资机会来自于具有垄断经营能力的企业低成本兼并劣势企业,扩大市场份额,降低产品生产和

销售的边际成本,从而进一步构筑市场壁垒,获得产品的定价权。另一种是产业升级创造新的需求,旧的天花板被解构,新的天花板尚未或正在形成。如汽车行业和

通讯行业。这些行业通常已经比较成熟,其投资机会在于技术创新带来新需求。“创新”——会打破原有的行业平衡,创造出新的需求。关注新旧势力的平衡关系,

代表新技术、新生产力的企业将脱颖而出,其产品和服务将逐步取代甚至完全取代旧的产品。比如伟大的苹果或者……乐视?

骑行客最喜欢的就是行业增速

快,空间大,行业细分没人做或者是完全新型的商业模式(暂时不指望有超一流的科技作为壁垒。)一些小行业里面的大公司一旦上市,往往能迅速占领高地,成为

细分行业中的翘楚,募资项目一旦成行,未来想象空间极大。当然这里也要考虑国产率、产品的出售对象,海内外竞争压力等等,这里不再赘述。

总

之,其实IPO和年报最重要的东西就是“讲一个完整的故事”。一家上市公司,主营业务稳定,但是发现了天花板,增速逐年放缓,那必须要开拓新的业务领域或

者募投超越行业有护城河的项目,此时资产负债率也不低,项目庞大,那么上市自然是合理选择。很多公司本身行业就是不疼不痒,现金流也不差钱,理由也是补充

现金流这种理由,那么夕阳产业你就让它去养老院养老吧。任它编什么理由,我们也还是敬而远之吧。

下面稍微讲讲于中签率相关的几点,各位打新的时候可以参考~

发行价(相

关“顶格市值”&“中一手预期收益”):自然是越高发行价的需要的顶格市场就会越大,那么相对而言能有这么多钱的人也就少,这是影响了顶格市值;

另一方面,发行价越低,那么预期收益率也就越低,举个例子,当年的蓝石重装,虽然拉了很多个板,但是发行价只有1.26,所以即使你拿到第一次下跌也就是

12.66,你每中一手的收益额也只是(12.66-1.26)*1000=11400元,比起后面的暴风影音每一手赚10w+那真是小巫见大巫,而这已

经拉了24个涨停板而且假设你没有在第一次开板时候就卖。

顶格市值:很直观,越大需要打新的顶格资金越多,中签率就高。例如当时的国信证券,顶格打可以绕3圈,必中。而且顶格市值需要之前20个交易日本交易所想匹配的市值这是一个很好的限制,临时借钱并不好使。因此当金主不好用钱压制打新的时候,中签率比较高。正相关。

中一手预期收益:高发行价的每一手乘以500或1000后基数比较大,同比涨幅收益绝对值更大。因此没有达到申购顶格量瓶颈的时候,打高发行价的比较划算。负相关。

顶格量:比较类似顶格市值,上一次打中国核电的时候非常明显,很多不被顶格市值的人限制却被顶格量的等同持有所限制,一般有这种限制时肯定中签率很高。正相关。

行业平均PE:当时说迅游科技会有100个除了牛市就是因为它是互联网+啊,它要是做水泥的才不去鸟它。当行业比较火热PE均值高的时候,中签率较低。负相关。

次新股炒作行情:目前次新股炒作数据存量较少,今年牛市也就是5月份和回复IPO时的数据,所以做回归样本过小。但就骑行客本身思考来看,次新股行情热的时候,相当于提升了每一手的收益额,所以打新热情也会上升,相对中签率也会降低。负相关。

—————————————————————————————————————

骑行客一直想知道各位都去哪里看打新股的资料呢?骑行客自己一般是比较喜欢在东方财富网站上面看,然后去巨潮上面研究IPO具体内容。不知各位呢?

然后再回答一下骑行客的这三个问题,仅作调查,悬赏5000雪碧,前50个评论者,每人20雪碧;优秀奖20个,每人100雪碧,鼓励奖80个,每人25雪碧。

当你的资金量比较少的时候,还在意是否打中签率高的那只吗?

A.在意啊!相信科学!

B.那就无所谓了

如果给你一个超能力去打新,你会选

A.借给你好多钱打新

B.知道谁中签率最高

C.知道怎么搭配新股组合收益率最高

D.提前知道是否中签

以下哪种彩票让你觉得最爽

A.中奖率1/10,每中一手中10块钱

B.中奖率1/100,每中一手中100块钱

C.中奖率1/1000,每中一手中1000块钱

D.这三种不都一样么

如果愿意多分享一下你打新的经验当然最好。欢迎回答,雪碧下周奉上。@今日话题@方舟88 $深证成指(SZ399001)$ $中小板指(SZ399005)$

看更新的数据,读更长的历史,听异于市场的观点,关注骑行夜幕的统计客

查看我的全部文集,点此链接http://xueqiu.com/2480001764/36203397

【傻的嗎?】安穩生活需587萬年輕人自覺「未老先衰」

1 : GS(14)@2017-10-09 03:57:40AXA安盛最新公佈「AXA安盛生活指數」,報告顯示,港人認為實現安穩及豐盛生活的所需金額中位數,分別為587萬及950萬元。今年指數報61,比去年下跌1點。自指數成立以來,今年有最大比例的受訪者感到不安穩(17%)及不豐盛(34%),分別較去年增加1%及3%。儘管健康體魄仍是達致安穩及豐盛生活的最重要因素,惟不少港人卻認為他們的健康狀況每況愈下﹔當中以18-24歲及25-34歲的年輕人自覺未老先衰最為嚴重,其平均健康狀況年齡與實際年齡差距分別高達6年及5年。港人最關注的三大問題仍是生活成本上升(85%)、醫療費用上升(71%)及房租/房價上升(70%)。值得注意的是,醫療費用上升超越了房租/房價上升,成為最關注問題的第二位。

來源: http://hk.apple.nextmedia.com/financeestate/art/20170926/20164467

Next Page