- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

一嗨與神州租車業務對比 從易

來源: http://xueqiu.com/6313049521/32227986評價租車公司競爭力最重要的兩項指標是車隊規模和定價權。租車行業是個重資產行業,只有車隊規模擴張了,營收增長才有保障;定價權則決定了公司的盈利水平。這里說的定價權主要是指平均售價ADR,沒有說RevPAC的原因是:車隊的出租率其實是可以根據客戶量進行調節的,特別是在行業的早期階段,企業往往會在保證一定水平的出租率後盡力擴張車隊規模以更好地搶占市場份額。

車隊規模

神州和一嗨分別是中國租車行業的老大和老二,但兩者的規模差距還比較大。截至2014年上半年,神州租車5.25萬輛的車隊規模是一嗨租車1.5萬輛的3.5倍。神州租車僅短租車隊規模就達3.56萬輛,長租車隊規模為1.7萬輛;一嗨租車沒有在招股書中找到長租和短租車隊規模的具體數量,只說長租和短租車隊總規模為1.4萬輛。此外,一嗨租車還提供帶司機的接送車服務,目前車隊規模為1096輛;神州租車則還沒有開展這塊業務。

平均每日單車出租價格ADR

從報表中的數據可以看出,神州租車的每日單車出租平均價格比一嗨高出約50%;這里與三個因素有關。一方面是神州租車的車隊規模和服務店都比一嗨多,神州經常會在一嗨有服務點的地方壓低價格,迫使一嗨也降價;而在一嗨沒有服務點的地方則維持相對較高的價格;所以,神州租車的整體平均售價可以高於一嗨租車。另一方面是因為兩者車輛結構不同,一嗨租車目前的高端車比較少,拉低了車隊的整體ADR;第三方面就是一嗨租車沒有把短租和長租車隊的ADR分開,長租車隊的出租單價一般會低於短租車隊,而出租率通常會高於短租車隊。

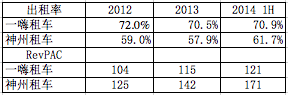

出租率和RevPAC

近年來,一嗨租車的出租率維持在70%左右,高出神州租車10個百分點左右。車輛出租率更高,體現的是對車隊的利用率提高,折合到每輛車的折損成本更低。不過,令人不解的是,一嗨租車的平均每輛車折損額還高於神州租車。2014年上半年,一嗨租車平均每輛車的折損約為43元,高於神州租車的36元;這可能與兩個因素有關。一方面是車輛折損是按車輛運行里程和殘值計算折損的,並且一嗨的車使用較多並且服務年限長;所以可能導致折損更高。另一方面是,神州租車的車輛采購規模比一嗨租車大兩三倍,所以采購車輛的平均成本應該更低。

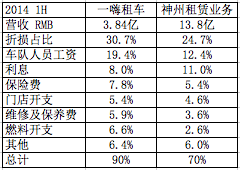

各項成本占比

因為一嗨租車的車隊規模比神州租車小,RevPAC又比神州租車低;所以他2014年上半年的營收只有神州租車的28%。從各項成本占比來看看他們的運營情況的話,前面提到的車輛折損一嗨也比神州高,占營收的比例則高6個百分點;另外,保險費、門店開支、維修和保養費用占比也都比神州租車高。車隊員工工資成本和燃料成本占比也更高,但這兩項主要還跟一嗨租車的業務結構有關,他的1000多輛接送車服務需要1000多名司機,並且也是由一嗨自己支付燃油費的;所以支出自然也更多。一嗨租車的利息費用占比倒是低於神州租車,體現的是一嗨用的杠桿比神州租車低。

以上與車隊相關的各項成本占比,一嗨達到90%,高於神州租車20個百分點。此外,還有市場營銷和行政費用兩塊;一嗨租車的占比分別是4.2%和15%,也高於神州租車的2.9%和11%,平均到單車也是一嗨更高。總部費用也具有一定的規模效應。

總體來說,一嗨租車的各項指標較神州租車都弱一些;在租車這個重資產行業,神州租車依靠大股東聯想的支持獲得了先機(特別是限牌)和規模優勢,各項指標都較對手好一些。不過,租車依然是個傳統行業,不會像互聯網一樣“老二非死不可”;而會像美國一樣由Enterprise、赫茲、安飛士等幾大寡頭並存;一嗨依然有他的發展空間,以後應該也會有利潤。

文/i美股資產管理 吳桑茂

聲明:本人所在機構持有$神州租車(00699)$ 多頭倉位,未持有一嗨租車任何倉位!

@梁劍 @Ricky @張丙軍Eddy @燕歸來 @沙鷗 @不明真相的群眾 @Ai_Xian @shunfeng

PermaLink: https://articles.zkiz.com/?id=115046

Next Page