- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

橡樹資本董事長馬克斯:投資如何像玩撲克般中佔上風 億利達

http://xueqiu.com/2164183023/30166183不守常規是取得卓越投資表現的唯一途徑,但並非適合每一個人。除了高超的技能外,成功的投資還需有能力堅持暫時看起來錯誤的決定,並經受住犯錯的考驗。

「你必須給自己犯錯的機會。」NCAA大學生籃球聯賽期間的一個晚上,「噴氣機」肯尼•史密斯(Kenny Smith)在電視上談到一個明星選手在比賽開始時投籃手感不好,因此在整個比賽過程中很少出手投籃,結果導致球隊最終失利時這樣評論。任何人都不想失敗,但在努力獲得優異表現的過程中我們卻不免會遭遇失敗。

我們在嘗試實現卓越投資表現時必須接受犯錯的可能性。常規做法只能取得一般水平的表現,因此想要取得出眾表現的投資者就不可能通過常規做法來實現投資目標。他們的做法必須與眾不同。而在嘗試不同方法以取得更好的投資回報過程中,這些投資者就必須承擔這種不同可能導致的更為糟糕的結果。這是毋庸置疑的事實。既要獲得非凡的成就,又不承擔其所附帶的風險是不可能的。

事實上,一項卓越的投資,其方方面面幾乎都是一把雙刃劍:

• 如果投資,一旦市場下跌,你就會遭受損失;

• 如果不投資,一旦市場上漲,你就會錯失由此帶來的收益。

• 正確把握市場時機可能會增加投資收益;

• 在無法正確把握市場時機的情況下,買入持有策略將實現更為理想的回報。

• 激進型投資將於市場上升時帶來幫助,但也會於市場下跌時造成不利影響;

• 防守型投資將於市場下跌時帶來幫助,但也會於市場上升時造成不利影響。

• 如果投資組合過於集中,你的錯誤會令你全盤皆輸;

• 如果分散投資,你成功時所獲得的回報也將有所減少。

• 如果採用槓桿,你的成功將被放大;

• 如果採用槓桿,你的錯誤也將被放大。

以上每一組都是對稱的。上述策略在使用正確的情況下將增加投資收益,但如果判斷錯誤,代價也不含糊。因此,任何策略內部或其本身都沒有蘊藏一定會取得優於平均投資表現的秘密。

投資界只有一樣是確定的,那就是「阿爾法係數」,即出色的洞察力或技巧。無論市場漲跌,技巧都能夠幫助投資者獲取回報。出色的技巧能夠通過增加投資決策的正確率,通過集中投資和使用槓桿以提高預期收益。但這種出眾的技能顯然是極其少見且難以掌握的。

投資所需要實現的目標是「不對稱性」:即在獲得投資回報的同時又不必承擔相應的風險,較大程度地受惠於市場上升,同時減少因市場下跌而遭受的損失。但這並不意味著我們不能遭受一絲一毫的損失。從另一個角度詮釋上述目標,即取得的收益要超過遭受的損失,而不是避免遭受任何損失。

為了在任何追求收益的活動中取得成功,我們都必須有能力承擔可能遭受損失的風險。避免遭受任何損失可能導致無法實現成功投資的目標,這和遭受過多損失帶來的結果一樣。以下是三種可能導致投資失敗的「避免損失策略」實例:

• 假設我在打網球。但如果在開賽前我就暗下決心絕不會出現雙發失誤,我就無法為了防止對手抓住扣殺的機會而在第二發中準備足夠的「力量」。

• 同樣,假如我要在撲克遊戲中佔上風,就需要我有一手好牌時贏很多錢,而在牌差的時候輸的較少。但如果我堅持除非拿到「最好的一手牌」(這手牌幾乎不可能被打敗),否則絕不下注,那麼我會錯過很多輪遊戲,而這其中則蘊藏著許多雖然不確定但仍有很大可能贏牌的良機。

• 舉一個真實的例子,橡樹一直強調避免違約是在高收益債券領域取得理想表現的必經之路。因此,一直以來橡樹的違約率平均僅為市場整體違約率的1/3,而橡樹的經風險調整回報跑贏各項指數。但如果橡樹堅持零違約率並在此基礎上設計激勵機制,就一定會因此過分注重風險規避,從而不可能獲得如此理想的回報。正如馬克斯的搭檔Sheldon Stone所說:「如果你沒有經歷過任何違約,那麼你所承擔的風險就過小了。」

1968年,馬克斯剛到花旗銀行工作時,他們的口號是「膽小難成大事」。採取明智而審慎的投資方式,爭取勝多負少,及在成功時獲得的收益要多過在失敗時遭受的損失十分重要。但避免所有的損失則會帶來嚴重後果,堅持這樣的投資方法也絕非制勝之舉。這樣可能會確保你避免損失,但同樣也可能導致你無法取得收益。就此,許多人心目中最偉大的冰球運動員韋恩•格雷茨基(Wayne Gretzky) 說的話可能會為你帶來一些啟發,他曾說:「如果你不出手,就會100%地錯過進球的機會。」

要知道,並沒有某種固定的投資方法一定會帶來卓越的風險調整回報。也不可能有這種方法。在相對公平或「有效」的市場中,投資者一致尋求估值偏低的資產導致大部分市場相當公平,不對稱性就會減弱,大家都掌握的投資方法就不可能再發揮作用。

正如John Kenneth Galbraith所說:「並沒有萬能的生財之道。如果有,大家一窩蜂去學習,任何一個智商正常的人都可以致富。」如果僅僅是採取一個人人皆可獲得的方法就能輕鬆獲利,那麼這些利潤從何而來?又有誰會在交易中失手?失手的人為什麼不學習和採取同樣的方法呢?

或者如查理•芒格(Charlie Munger) 曾告訴馬克斯的一樣:「投資本來就不簡單。認為投資是易事的都是愚蠢的。」換句話說,認為可以輕輕鬆鬆投資成功的人都十分單純膚淺,他們忽略了投資的複雜和競爭本質。

新手、未經訓練或懶散的人憑什麼可以獲得卓越的回報?沒有經過努力的研究,沒有出眾的技巧,知識積累也無過人之處,憑什麼獲得出色的回報?但許多人卻偏偏認為自己可以獲得出色回報,然後就作出投資決定。(如果他們不這樣想,恐怕就會進行指數化投資或至少將項任務交給其他人去做了吧?)

不,答案不可能是一成不變的策略、眾所皆知的方法或可以消除損失的規則……或是避免所有風險。只有具備優於常人的投資能力,能夠識別何時冒險會獲得回報,而何時會導致損失,才能獲得理想的回報。除此之外,別無他法。

敢於蒙羞

最基本的因素不在於你是否敢於與眾不同或者犯錯,而在於你是否敢於蒙羞。

大多數人都理解和接受在努力作出正確投資決策的過程中,他們需要承擔犯錯的風險。幾乎沒有人會期望找到眾多確定無疑的投資或完全跑贏平均水平的投資。

儘管他們接受這樣的觀點,即在努力成為優秀投資者過程中必須承擔損失的風險,大多數機構投資者-尤其是在政治或公眾領域開展業務的投資者-卻可能發現自己無法承受給人以嚴重犯錯的印象,當眾蒙羞。而機構員工很可能會因為牽扯上了很多投資錯誤而被減薪甚至失業。

3月17日《Pensions & Investments》就目前見於報端的某大型西海岸債券公司(我在此不提該公司的名稱)發表了如下評論:

……資產所有者擔心與該公司開展業務會招致不必要的關注,可能會給他們帶來頭條新聞風險及/或丟失工作的風險……

某大型公共養老基金的一位高管表示他們最近向新興市場配置1億美元,是該基金進行的首次此類配置。他表示鑑於目前的形勢,今時今日他不會那樣做,因為這會招致董事會以及當地媒體的揣測。

「如果這一做法不奏效,會讓人覺得你不懂自己在幹什麼(有不專業之嫌)。」他表示。

這裡插一句離題的話,馬克斯覺得人們這樣想是完全符合邏輯的。大部分「代理人」,即那些用別人的錢進行投資的人,從成功的大膽決策中獲益甚少,但在這些大膽的決策失敗時卻要承受巨大的損失。因為少數幾次成功而得到喝彩的機率,不足以彌補因一連串失敗而遭到解僱的風險。只有腦子發熱的人才會認為在這些情況下值得冒險爭取獎勵。同樣地,非營利組織的投資委員會成員也會理智地得出這樣的結論:鑑於其志願性質,他們沒必要冒著在同行面前蒙羞的風險實施大膽卻不一定成功的決策。

馬克斯相信對於許多機構投資組織而言,一條有意或無意的運營規則是:「凡是不成功就會對我們的形象造成惡劣影響的資產,我們一律不會過多地買入。」對許多代理人及其組織而言,現實迫使他們遵循這樣的規則。但遵循這項規則的人必須明白,這種行為顯然將使他們無法買入足夠的能為他們帶來更理想投資表現的資產。

1936年,經濟學家凱恩斯(John Maynard Keynes) 在《就業、利息和貨幣通論》中寫道:「世俗的智慧教導我們:對於我們的名聲來說,遵循傳統慣例而失敗要好過違背傳統慣例而成功。」對於以金錢衡量成功的人而言,冒險在做出正確投資而獲得收益時使你受益,而在做出失敗投資而造成損失時使你受挫。但如果看重名譽或為了保住職位,那麼對你而言所造成的損失意味著一切,因為你的受益是不可能超越損失的。在這種情況下,成功完全取決於能否避免不成功的非傳統投資行為。

通常,在不同投資行為中做出選擇的最佳辦法是弄清楚哪個具備最高的「期望值」:將各種可能結果乘以其發生概率之後,將各乘積相加所得出的總值。正如50年前馬克斯在沃頓商學院的第一本教科書(《Decisions Under Uncertainty》,作者C. Jackson Grayson, Jr.)中學到的,如果某件事的期望值高於另一件事以及「……如果決策者願意純粹從金錢的角度看待每一個投資行為的結果,那麼該事件就是一個合乎邏輯的選擇。然而,請謹記只會發生一件事情而且事情只有一種結果(而非加權平均結果),」代理人可能無法根據期望值或所有可能結果的加權平均值來作出選擇。如果一個既定行為可能會帶來完全無法接受的不良結果,那麼所有期望值(不論好壞)都無關緊要。

相對於典型代理人的不具對稱性的收益表,機構投資者的上述運營規則遠稱不上不合常理。但該規則一經採用,機構投資者就應該意識到可能的結果:投資過度分散。這可以追溯到本篇備忘錄的開頭,每個組織需要建立自己的信條。在這種情況下,我們必須對以下問題作出回答:

• 在嘗試實現卓越投資結果時,對我們認為表現突出的投資、策略及管理人的集中程度應有多高?即使面臨決策錯誤以及遭遇尷尬的風險也會這麼做嗎?

• 或者我們是否會因恐懼犯錯、尷尬、批評以及不愉快的頭條新聞而高度分散投資、倣傚基準投資組合以及為確保安全而摒棄大膽嗎?我們會選擇低成本、低期望的被動策略嗎?

在本篇備忘錄開頭提到的報告中,馬克斯向主權財富基金的管理人指出,他們在過去15年向橡樹管理配置近10億美元。儘管這聽起來像是很大一筆錢,但實際上這只佔資產總值(據估計)的零點幾個百分點。根據其基金的投資和退出週期,這意味著在任何時候他們的資金配置在橡樹基金中的比例甚至沒有達到這零點幾個百分點。因此,儘管橡樹的表現良好,馬克斯覺得可以肯定地說橡樹不會對該基金的整體業績造成重大影響。當然,人們會把這種行為與極度風險厭惡以及極度厭惡頭條新聞風險聯繫在一起。馬克斯懇請他們考慮這是否反映了他們的真正偏好。

聖路易斯紅雀隊的Lou Brock是1966年至1974年期間棒球界最優秀的搶壘者之一。他有一句名言:「如果你能告訴我誰害怕出醜,那我就能告訴你誰每次都會被打敗。」這句話的意思是為了防止優秀的跑壘員搶壘,投手可能需要連續10次將球投向壘包以讓他接近壘包,而不是投向擊球員。但經過幾次這樣的投球後,投手看起來就像膽小鬼而且會被喝倒彩。那些害怕發生這些事情的投手對Lou Brock而言就是能輕鬆對付的對手。怕出醜的人注定要失敗。

看起來正確可能比作出正確決策更難

怕出醜尤其會讓投資者、客戶或管理人實力減弱。這是因為很難始終作出正確的投資決策。

• 首先,很難始終將所有相關因素和注意事項考慮在內,從而作出正確的決策(即做出正確決定很難)。

• 第二,很難確定「正確」的決策將會取得成功,因為每一項決策都需要對未來看起來將會怎樣作出假設,即使合理的假設也會被世界的不可預測性所擊敗。因此很多正確的決策將會最終失敗(即看起來正確很難)。

• 第三,即便決策有充分依據且最終結果是正確的,也不太可能迅即就被證明是正確的。這是因為不但未來事件存在不確定性,而且其發生的時機也特別多變(即不可能及時看起來正確)。

這讓馬克斯想起他喜歡的三條格言中的一條:「過於超前無異於犯錯。」某些東西便宜並不意味著它明天一定會升值,其價格很可能長期在低位徘徊。某些東西價格過高當然並不意味著價格會立即下跌,牛市可持續數年。如凱恩斯所說,「市場能夠維持不合理的時間總比你能夠維持有償付能力的時間長。」

格林斯潘於1996年12月發出「非理性繁榮」的預警,但是之後股市持續上升超過3年。馬克斯認識一位傑出的管理人,他在與格林斯潘差不多的時間開始看空,卻一直等到2000年才證明是正確的……期間,他的投資者撤回了大部分資本。他並沒有「錯」,只是太早了。但這並沒有令他經歷的痛苦程度有所減少。

同樣的,保爾森 (John Paulson) 也在2006年通過做空抵押貸款證券而完成有史以來獲利最多的交易。很多人也進行過相同的交易,但進場太早。當押注未能在第一時間發生作用時,走上錯誤軌道的表象令投資者無法堅持他們的決策,他們被迫拋售可能會盈利非常豐厚的持倉。

為了成為卓越的投資者,你需要有不隨大流的實力、堅持你的信念,以及維持持倉直至結果證明是正確的。在受到嚴格監督和在工作環境不穩定的條件下運作的投資者可能比其他人更難做到這一點。

這讓馬克斯想起從耶魯大學的史文森教授獲得的第二條格言:……主動管理策略需要機構採取非機構行為,這造成了一個幾乎難以解決的矛盾。

查理芒格認為這不容易,的確如此。馬克斯確信在投資中每一件重要的事情都是違反直覺的,而每一件看似顯而易見的事情則都是錯誤的。保持反直覺的特殊立場對任何人都是非常困難的,特別是乍看是錯誤的情況下。所謂的「機構因素」可能使難度變本加厲。

渴望取得卓越表現的投資者必須接受這一現實。不守常規是取得卓越投資表現的唯一途徑,但並非適合每一個人。除了高超的技能外,成功的投資還需有能力堅持暫時看起來錯誤的決定,並經受住犯錯的考驗。因此,每個人都必須評估自己是否具備做這些事情的特質,以及就員工、客戶和他人意見的影響而言,在關鍵時刻和太早行動讓自己看上去犯了錯時,他所處的環境是否允許其堅持意願。並非每個人都能對這些問題給出肯定的答覆。只有認為自己能夠做到的人,才應該一試成就偉大的運氣。

來源:福布斯中文網。

PermaLink: https://articles.zkiz.com/?id=105900

百事可樂PK可口可樂,誰佔上風? 財說

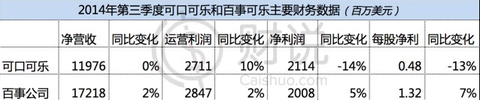

來源: http://xueqiu.com/9041141730/32463054世界上最大的飲料公司$可口可樂(KO)$ 日前發布三季度財報,數據顯示,可口可樂公司三季度營收119.76億美元,與去年120.3億美元的數字幾乎持平,凈利潤21.22億美元,同比下降14%。@今日話題

不盡人意的業績很快反應在資本市場上,財報發布後可口可樂(NYSE:KO)股價大跌6.03%收於40.68美元。這讓巴菲特旗下的伯克希爾·哈撒韋公司損失掉10億多美元,巴菲特旗下伯克希爾·哈撒韋公司持有4億股股票。

過去五年時間里,隨著健康意識日益強烈的消費者開始選擇更健康的產品而非含糖的軟飲料,整個碳酸軟飲料行業的銷售額均有所放緩,2012年,碳酸軟飲料全球人均消費量從2005年的50多加侖降至42加侖,由於可口可樂對軟飲料高度依賴,業績易受到較大影響。

可口可樂旗下品牌有:健怡可樂、零度可樂、芬達、雪碧、維他命水、動樂、美汁源等。2011、2012、2013年,碳酸軟飲料在可口可樂集團總銷量中的所占比例分別為75%、75%和74%。

競爭對手百事可樂的情況就好多了。10月8日,百事發布的最新季度財報顯示,三季度,公司凈營收同比增長3.1%至172.2億美元,每股凈盈利則由去年同期的1.24美元增至1.36美元。財報發布後,百事(NYSE:PEP)股價盤前漲2%。

$百事(PEP)$ 的財務表現優於可口可樂主要得益於公司的多元化策略。百事是全球第二大飲料和食品公司,1965年由百事可樂和食品巨頭菲多利(Frito-Lay)合並,旗下主要品牌有:百事可樂(Pepsi-Cola)、菲多利 (Frito-lay)、純果樂(Tropicana)、桂格(Quaker)、佳得樂(Gatorade),產品覆蓋燕麥、稻米、谷類食品以及碳酸和非碳酸飲料。2013年,飲料在百事總營收中占52%,食品占48%。

百事的運營業務由百事美洲食品(PAF),百事美洲飲料(PAB),歐洲(PE),亞洲中東及非洲(AMEA)等四個主要業務部門運營,其中百事美州食品包括菲多利北美(FLNA),桂格北美(QFNA),拉美食品(LAF)。2013年,百事來自百事美洲食品、百事美洲飲料、歐洲和AMEA的營收分別為37%、32%、21%和10%。

2014年三季度,菲利多北美、拉美食品部分凈營收分別較去年同期增長3%和6%,百事美洲飲料部門凈營收與去年同期持平,桂格北美部分同比減少3%,AMEA地區業務增長最快,同比增幅達11%。

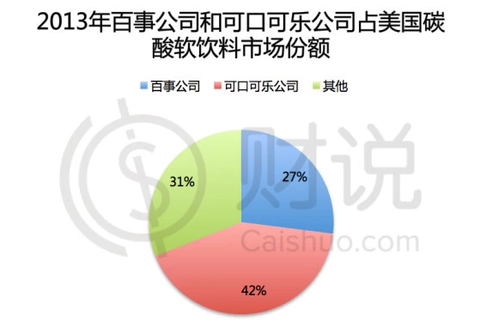

2013年,百事來自美國地區的營收比例為51%,其他地區為49%。相比之下,同期可口可樂在美國地區的銷量只占集團總銷量的19%,其他地區占據了81%。

在美國本土,可口可樂在碳酸軟飲料市場仍保持領先地位。可口可樂公司旗下的可口可樂和健怡可樂兩個品牌占據了美國碳酸軟飲料市場的27%,加上其他品牌,可口可樂公司一家獨占了美國軟飲料市場42%的份額,遠高於百事集團的28%。

且近幾年,可口可樂加強了在中國和印度等新興市場的業務力度,2013年,可口可樂分別占據了中國和印度碳酸軟飲料的15%和54%,都超越了百事可樂。得益於海外市場的高比重,三季度,盡管全球碳酸軟飲料市場增長停滯,可口可樂在海外市場的銷量增長了1%,但北美地區銷量減少了1%。

相比之下,三季度,全球非碳酸飲料市場保持了2%的同比增幅,其中茶飲料貢獻了4%的增長,水和能量飲料均貢獻了7%的增長。另外,2009-2013年,美國零食市場以3.8%的年均複合增長率增長,目前規模超350億美元,百事則以36.6%的份額領跑鹹味兒零食市場。

這樣來看,1998年收購純果樂的品牌和產品線,2001年收購桂格麥片(Quaker Qats)公司收購,2002年投入研發力量開發健康型產品,對百事公司大力推廣健康食品和飲品非常重要,不僅最大程度降低了碳酸軟飲料市場的下滑風險,又開發了新的盈利點。這點也表現在百事近兩年的股價走勢上。

百事公司過去五年股價變動

可口可樂過去五年股價變動

欲看【一周財報速覽】微軟、亞馬遜、蘋果等悉數登場

歡迎點擊如下鏈接:http://xueqiu.com/9041141730/32447942

閱讀財說更多精華文章歡迎一下目錄鏈接:

http://xueqiu.com/9041141730/32370964

主題投資、新股解讀、熱門個股剖析、投資知識補習等等一網打盡,為您開啟海外投資之路

上財說,給您一張財富綠卡,讓您暢享財務自由!

PermaLink: https://articles.zkiz.com/?id=116569

【終極辯論】搖擺州希拉莉佔上風?內華達選民偏向支持民主黨

1 : GS(14)@2016-10-21 05:27:56美國總統大選最後一場辯論周三於賭城拉斯維加斯(Las Vagas)舉行,《蘋果》記者除了在現場為大家直擊,亦到了附近南內華達學院(College of Southern Nevada)的學生會的演講廳內,與一班學生及市民一起看這場辯論。現場所見,號稱「搖擺州」的內華達,民眾似乎較喜歡民主黨候選人希拉莉(Hillary Clinton)。駐美記者:陳志豪、張紫茵就在兩黨候選人在不遠處如火如荼展開辯論之際,該校開放場地給內華達民眾共襄盛舉觀看轉播。記者觀察到,現場約有100名內華達民眾,因為內華達州的新移民比較多,觀眾當中有不同種族及年齡。場內大家專心觀看辯論,而且明顯支持希拉莉的民眾佔多數。每當她反駁共和黨候選人特朗普(Donald Trump)時,現場就會傳出歡呼聲或者拍掌;而當民眾不認同特朗普言論時,又會傳出嘲笑聲。辯論完結後,仍有不少人留在場館內交頭接耳,也有人走到講台上發表自己的意見。我們找到南內華達學院的舊生Don,他表示3場辯論都有看,對他來說兩位候選人就是「一個商人跟一個政客的分別」。他表示,自己出身軍人家庭,所以一直是共和黨,今年是首年轉做獨立人士;他認為辯論上特朗普花了很多時間去為自己辯護,但沒有提出很多實質建議;希拉莉則完全相反,因此認為她的表現較好。尤其是在移民政策方面,特朗普只是主張將無證移民都踢出美國(Kick everyone out),所以Don認為希拉莉較言之有物,勝算較大。現場非裔老太太Wanda則認為,這次辯論有好多議題都只有希拉莉在回答,反觀特朗普在外交政策上一直都疏遠其他國家,她認為這不是個理想的做法;她認為希拉莉會比較適合當選總統,在很多政策上都知道如何處理。不過,另外一位23歲年輕人Robbie則表示,他兩個人都不支持,並覺得今次美國總統選舉是歷年來最差的,兩黨不斷打泥巴戰、互相?黑。而雖然《蘋果》今日到辯論直播場地觀察到希拉莉佔上風,但就跟許多民調一樣,會特地前來觀看辯論的民眾,不一定與當地選民結構比例相符。因此內華達州究竟在大選時開票結果會如何,只有11月8日才能見真章了。

緊貼選情 即睇【美國大選】專頁:

http://hk.apple.nextmedia.com/uselection2016

來源: http://hk.apple.nextmedia.com/international/art/20161021/19807917

PermaLink: https://articles.zkiz.com/?id=312995

Next Page