- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

【估值報告】BBI生命科技估值中樞11.67億元,對應2014年20倍PE 首募錢厚-Tcoins

來源: http://xueqiu.com/8301293543/34115763核心關註

根據公司1.56-2.21港元的發行價格區間計算,對應總市值為8.18-11.60億港元,對應2014年預計扣非後凈利PE為14.04-19.89倍,對應2015年預計PE為12.79-18.12倍。發行上限與我們的估值中樞接近。

1. 估值概要

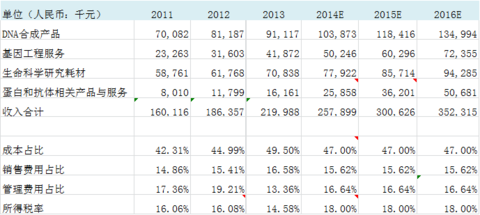

由於BBI生命科學公司業務較為特殊且較分散,公司的主要客戶為國內的科研機構,而業務分為四個部分。根據我們投資分析報告中的結論,認為未來公司的蛋白質及抗體相關服務及產品將受市場需求和公司大力投入的驅動而增長強勁,年均增速為40%,而公司的基因工程服務也將因為市場的進一步擴大而維持約20%的年均增速,公司DNA合成和生命科學耗材業務將和政府對生物產業的投入維持同步增長,年均增長率為10%左右。綜上,我們預計公司的總收入2014年增速為17.2%,2014年至2016年複合年均增速為17.0%。由於BBI生命科學增速較低的DNA合成及生命科學耗材兩塊業務占比較大,我們認為BBI生命科學的PE估值較可比公司要低,給予2014年扣非後(扣除一次性轉讓聯營公司稅前收益2639萬人民幣)凈利20倍PE,對應2014年PEG為1.16倍。

根據1.56-2.21港元的發行價格區間計算,對應總市值為8.18-11.60億港元,對應2014年預計扣非後凈利PE為14.04-19.89倍,對應2015年預計PE為12.79-18.12倍。發行上限與我們的估值中樞接近。

2. 關鍵假設

關於盈利預測的幾個重要假設,結合前文的公司與行業分析,在一般預期下我們的假設:

(1)為了簡化並使各分部的利潤貢獻更加清晰化,我們按照公司的業務板塊分做四個板塊,按四個板塊分別來進行盈利預測。

(2)所得稅方面,作為外商投資企業,公司2011年及2012年享受12.5%的優惠企業所得稅稅率。公司於2013年被認定為高新技術企業,2013及2014年享受15%的優惠企業所得稅稅率。預計2014年所得稅率會比2011年和2012年略高,為18%。預計公司2015年及2016年將繼續享受15%的優惠企業所得稅稅率,故預計所得稅率將維持在18%。

圖示:BBI生命科學相關關鍵假設

3. 盈利預測

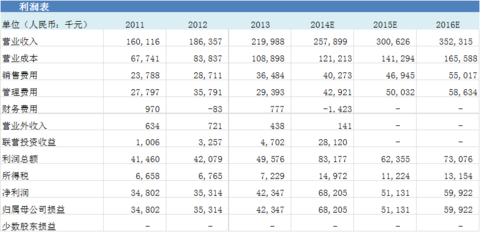

根據以上假設,我們預計公司2014-2016年利潤表如圖示,其中2014-2016年歸屬於母公司的凈利潤預測分別為:0.68、0.51、0.60億元人民幣。其中2014年包括一筆一次性轉讓聯營公司的稅前收益2639萬人民幣,扣除後為歸屬於母公司凈利潤為0.47億元人民幣。

圖示:BBI生命科學利潤表

4. 估值分析

綜合業務相關度來看,我們選取比較可比的華瀚生物H股、達安基因A股、科華生物A股、迪安診斷A股等4家公司作為PE估值的比較標的。

圖示:可比公司市盈率一覽表

註:其中2014年EPS為最新的WIND一致預期

四家可比公司2013及2014E的平均市盈率為52.12及51.15倍。根據我們投資分析報告中的結論,認為未來公司的蛋白質及抗體相關服務及產品將受市場需求和公司大力投入的驅動而增長強勁,年均增速為40%,而公司的基因工程服務也將因為市場的進一步擴大而維持約20%的年均增速,公司DNA合成和生命科學耗材業務將和政府對生物產業的投入維持同步增長,年均增長率為10%。綜上,我們預計公司的總收入2014年增速為17.2%,2014年至2016年複合年均增速為17.0%。由於BBI生命科學增速較低的DNA合成及生命科學耗材兩塊業務占比較大,預計2014年BBI生命科學的PE值將比我們所選取的可比公司要低,綜合增速預期來看,給予預計2014年扣非後盈利(扣除一次性轉讓聯營公司稅前收益2639萬人民幣)20倍PE,對應估值為11.67億港元。根據1.56-2.21港元的發行價格區間計算,對應總市值為8.18-11.60億港元,對應2014年預計扣非後凈利PE為14.04-19.89倍,對應2015年預計PE為12.79-18.12倍。發行上限與我們的估值中樞接近。

@天天靜心課 @方舟88 @lomycat

$BBI生命科學$

PermaLink: https://articles.zkiz.com/?id=123812

BBI生命科學(1035):生命科技行業龍頭,估值極便宜,可關註

來源: http://www.guuzhang.com/portal.php?mod=view&aid=983| 本帖最後由 jiaweny 於 2014-12-23 14:22 編輯 BBI生命科學(1035):生命科技行業龍頭,估值極便宜,可關註 作者: 格隆匯Michael_Tsang  BBI生命科學 (1035)將於2014年12月30日上市、29日暗盤交易。 背景: BBI(1035)是在中國生命科學研究產品及服務行業中具有全面組合覆蓋的知名供貨商。BBI提供用於促進生命科學研究(包括動物及植物、疾病研究、醫學診斷、藥物開發、食品行業及農業)的DNA合成產品、基因工程服務、生命科學研究耗材以及蛋白質和抗體相關產品及服務。根據Frost& Sullivan報告,按2013年收益計,BBI是中國最大的DNA合成產品供貨商,市場份額約為17.4%。 根據Frost&Sullivan,各分部2013年至2018年預測總收益複合年增長率如下: 中國DNA合成產品市場: 11.7% 中國基因工程市場: 27.4% 生命科學研究耗材市場: 13.2% 市場的共通增長動力為政府的大力支持。過去十年中國對研發活動的公共資金及私營投資在全球範圍內增長最快,分別達17.6%及21.2%。而中國公共機構及私營機構的2013年至2018年預計研發開支複合年增長率分別達13.2%及15.1%。董事認為,中國學院、大學及研究機構內作學術研究的持續研發開支將繼續成為BBI生命科學研究產品與服務的主要增長動力。 BBI的收益於2011年至2013年的複合年增長率為17.2%。整體毛利於2011年至2013年的複合年增長率為9.7%。2011年至2013年毛利率在50.5%-57.7%之間,截至2014年6月30日止6個月的毛利率為52.8%。 1. 估值極便宜 BBI市傳定價1.75元,上市市值9.18億港元,市值扣掉其集資額2.47億港元及賬上凈現金1.76億港元 (可供出售金融資產4000萬人民幣、現金及現金等價物9991萬人民幣及0借款)後,BBI的業務價值就是4.95億港元,以其2013 年歷史盈利4235萬人民幣(5336萬港元)計算,其歷史市盈率謹為9.3倍) 。假設BBI 2014年及2015年的經常性盈利每年溫和增長20%計算,其2014 年及2015年預測市盈率約為7.8及6.5倍,以其身處醫藥行業之上市公司平均預測市盈率20倍比較,BBI招股估值顯得非常便宜。 2. 比同業折讓 BBI 為生命科技公司,其最直接可比行業為醫藥行業,預測市盈率約20倍。 港股的比較對象為長江生命科技(775)及華瀚生物(587),美股可比較個股為QGEN、SIAL及BIO。 比較香港上市及美國上市同業, 可見生命科學研究產品及服務行業之2014年平均預測市盈率達27倍,BBI招股業務估值2014年預測市盈率約8.8倍是非常便宜。A股上市的同業達安基因(002030.SZ)及迪安診斷(300244.SZ)的市盈率更是超過100倍。 BBI 發行市賬率在1.41倍-1.75倍之間,中位為市賬率1.58 倍,與醫藥行業之平均市賬率達3倍比較,BBI比同業折讓50%。 3. 康健作為基礎投資者的往績 根據招股書,中國新經濟投資(股份代號:80)及新銳醫藥(股份代號:8180)已同意成為BBI的基礎投資者,分別按發售價各自認購2,500,000美元的BBI股份。巧合的是,此兩間上市公司皆與康健國際(股份代號:3886)沾上關系,康健國際曾投資於80,現為8180的大股東(持有26%股份)。 參考往續,康健國際作為基礎投資者的戰績彪炳。康健國際於2013年作為中生聯合(股份代號:3332)的基礎投資者,3332上市前暗盤開市價2.4元,較招股價2元高20%,其後投資者一路追貨,暗盤收市報2.65元,較招股價高出32.5%。3332上市首天曾升至2.89元,比招股價大升45%。另外,康健國際於2014年作為天鴿互動(股份代號:1980)的基礎投資者者,1980暗盤以5.45元開市,較招股價5.28元高開3.2%,其後投資者追貨至6.13元高位,1980暗盤最後於6.13元高位收市,較招股價高出16%。 參考往續,康健國際投資的新股,投資者可於暗盤開市追入並於收市前沽出獲利可觀。 4. 招股反應 BBI 招股期間,新股市場熱度因富貴生命首天上市大幅破發30%而大大冷卻, BBI 公開招股反應冷淡,第二天及第三天招股遇上孖展抽飛,最後孖展只超購8.5倍。至公開招股完結,公開發售部分超購急升至47倍,市傳國際配售計及回撥後已超購15倍。由此可見,散戶對BBI反應冷淡,大戶卻熱衷認購,而大戶更有可能已循公開發售入票認購。大戶看懂BBI的價值,散戶卻白白錯過了。公開招股反應冷淡,預期上市後不會遇上大量來自散戶的沽盤,對BBI 上市後股價有穩定作用。 5. 股權分布 BBI發售131,166,000 股股份,因公開發售超購47倍,公開發售回撥後獲分配30% 即39,349,800股,國際配售獲分配70% 即91,816,200股。國際配售部分扣除基礎投資者認購的41,232,000股後只剩下50,584,200股供大戶分配,以每股1.75元計算,總值不足1億港元,股份勢必出現供不應求,大戶將需於上市後追入。上市後,131,166,000 股發售股份扣除基礎投資者禁售部分41,232,000股後,流通股份為89,934,000股,即BBI上市後流通部分盤子只1.57億港元,莊家拉升將易如反掌,一旦配合大戶追入,BBI股價或於上市首天急升。 6. 目標價 2013 年歷史盈利4235萬人民幣(5336萬港元),以年增長20%計算出2015年預測盈利為7684萬港元。與同業比較,給予 PE 20倍估值,業務部分值15.4億港元,加回集資額2.47億港元及賬上凈現金1.76億元,公司總值19.6億,對應3.74元,比招股定價1.75元上升空間113%。 結論: BBI是中國最大的DNA合成產品供貨商,於生命科技行業擁龍頭地位,上市市值(扣除凈現金後)反映2014 年及2015年預測市盈率約為7.8及6.5倍,遠低於醫藥行業的預測市盈率約20倍,亦遠低於香港及美國上市之生命科技同業之27倍預測市盈率,招股估值極為便宜。基礎投資者包括康健國際相關公司,康健國際投資之新股於暗盤表現亮麗,投資者可望於暗盤開市追入並於收市前沽出獲利。BBI招股期間公開招股反應冷淡,國際配售卻火熱,預期上市後不會遇上大量來自散戶的沽盤,而大戶將需於上市後追入。上市後,BBI流通部分盤子只1.57億港元,莊家拉升配合大戶分貨不足追入,股價或於上市首天急升。我們給予業務部分估值2015年預測 PE 20倍,加回集資額及賬上凈現金,公司總值19.6億,對應目標價3.74元, 比招股定價1.75元上升空間113%。 (註:文中觀點代表作者個人看法,僅供參考) |

PermaLink: https://articles.zkiz.com/?id=124639

Next Page