- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

中信股份(0267,前泰富發展、中信泰富 )專區

1 : GS(14)@2010-07-04 22:28:34新聞區:

http://realforum.zkiz.com/thread.php?tid=5979

2 : GS(14)@2010-07-04 22:28:46

http://www.hkexnews.hk/listedco/ ... TN20100704006_C.pdf

3 : GS(14)@2010-07-25 19:28:45

http://www.hkexnews.hk/listedco/ ... TN20100725010_C.pdf

看來又多一間

4 : GS(14)@2010-07-26 22:53:51

http://www.hkexnews.hk/listedco/ ... TN20100726597_C.pdf

5 : 自動波人(1313)@2010-07-27 13:44:25

近期系內傳聞甚多

中信集團亦傳整體上巿

6 : GS(14)@2010-07-27 21:19:00

5樓提及

近期系內傳聞甚多

中信集團亦傳整體上巿

新聞區有老闆專訪

7 : GS(14)@2010-07-28 00:23:11

http://www.hkexnews.hk/listedco/ ... TN20100727086_C.pdf

8 : GS(14)@2010-08-03 00:24:57

http://www.hkexnews.hk/listedco/ ... N201008021540_C.pdf

9 : GS(14)@2010-08-12 23:41:27

http://www.hkexnews.hk/listedco/ ... TN20100812764_C.pdf

10 : GS(14)@2010-08-13 00:12:21

http://www.hkexnews.hk/listedco/ ... TN20100811590_C.pdf

11 : GS(14)@2010-08-13 00:18:46

http://www.hkexnews.hk/listedco/ ... TN20100811109_C.pdf

12 : GS(14)@2010-08-17 00:57:08

http://www.hkexnews.hk/listedco/ ... TN20100816219_C.pdf

13 : GS(14)@2010-08-21 15:58:06

http://www.hkexnews.hk/listedco/ ... TN20100818119_C.pdf

14 : GS(14)@2010-08-29 20:19:50

http://www.hkexnews.hk/listedco/ ... TN20100829034_C.pdf

15 : GS(14)@2010-09-02 07:56:23

http://www.hkexnews.hk/listedco/ ... TN20100831651_C.pdf

16 : 自動波人(1313)@2010-09-03 22:37:32

http://www.hkexnews.hk/listedco/ ... TN20100902480_C.pdf

我覺得想把1883賣掉

17 : GS(14)@2010-09-14 22:52:02

http://www.hkexnews.hk/listedco/ ... TN20100914387_C.pdf

18 : GS(14)@2010-09-14 22:53:12

http://www.hkexnews.hk/listedco/ ... TN20100914332_C.pdf

19 : 鱷不群(1248)@2010-09-14 23:09:43

18樓提及

http://www.hkexnews.hk/listedco/listconews/sehk/20100914/LTN20100914332_C.pdf

條款優厚得難以置信,違約風險應該不少

20 : GS(14)@2010-09-23 13:48:22

http://www.hkexnews.hk/listedco/ ... TN20100922008_C.pdf

21 : GS(14)@2010-09-29 23:06:41

http://www.hkexnews.hk/listedco/ ... TN20100927348_C.pdf

22 : GS(14)@2010-11-23 22:11:48

http://www.hkexnews.hk/listedco/ ... TN20101123598_C.pdf

241業績

23 : pcp7838(1616)@2010-11-26 10:32:26

湯兄,純討論,你會否當 500 天地數碼係中信系??定係高振順系?

24 : GS(14)@2011-01-19 23:57:52

http://www.hkexnews.hk/listedco/ ... TN20110119211_C.pdf

267 自願性公告

中澳鐵礦項目進展報告

25 : GS(14)@2011-01-25 00:29:15

http://www.hkexnews.hk/listedco/ ... TN20110124413_C.pdf

378投資風電

26 : GS(14)@2011-01-26 22:34:12

http://www.hkexnews.hk/listedco/ ... TN20110126157_C.pdf

267買船

27 : kamfaiAthrun(1488)@2011-02-14 15:31:06

中信行(00998)供股計劃擬5至6月進行

今日15:12

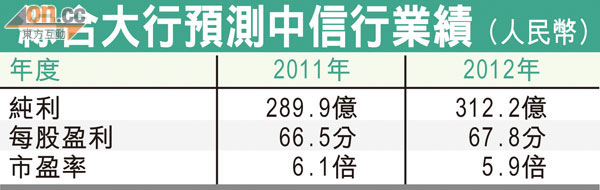

據外電報道,中信銀行(00998)已計劃的260億元人民幣的供股計畫,將於今年5至6月開始展開。

中信銀行早時公布,擬以10股供2.2股比例,發行85.87億股,其中58.59股為A股,H股則為27.28億股。中信集團已承諾按比例供股。

28 : GS(14)@2011-02-26 16:11:44

http://www.hkexnews.hk/listedco/ ... TN20110225153_C.pdf

1883業績差了很多

29 : GS(14)@2011-03-03 08:13:23

http://www.hkexnews.hk/listedco/ ... TN20110302534_C.pdf

1828 high growth

30 : oman(1154)@2011-03-03 08:41:32

穩健財政,促進穩定發展

集團擁有強大的經營現金流、健康的資本負債比率及現金狀況,讓我們能在萬變的市場作出迅速反應,並能抓緊新的投資機會。集團強勁的往績及穩固的財政狀況贏得投資者、銀行界及供應商的信任。為加強集團財務的長期穩定性,我們會繼續採用各種對沖工具加強財務風險的管理。

驚唔驚對冲工具?

31 : GS(14)@2011-03-03 22:00:23

30樓提及

穩健財政,促進穩定發展

集團擁有強大的經營現金流、健康的資本負債比率及現金狀況,讓我們能在萬變的市場作出迅速反應,並能抓緊新的投資機會。集團強勁的往績及穩固的財政狀況贏得投資者、銀行界及供應商的信任。為加強集團財務的長期穩定性,我們會繼續採用各種對沖工具加強財務風險的管理。

驚唔驚對冲工具?

唔驚,之前母公司都包底,但如果267有足夠持貨力,結果是唔錯的

32 : waisinglau(3738)@2011-03-03 22:12:20

267中信泰富昔日榮少做老細時派股息慷慨隔年還有紅利添.自添自飲榮少可袋不少但今時今曰難矣.賺多多也衹派息少少衹能望股價大升吧.因為我持股拾多年是大閘蟹賣掉損失多也

33 : GS(14)@2011-03-03 23:10:12

32樓提及

267中信泰富昔日榮少做老細時派股息慷慨隔年還有紅利添.自添自飲榮少可袋不少但今時今曰難矣.賺多多也衹派息少少衹能望股價大升吧.因為我持股拾多年是大閘蟹賣掉損失多也

http://www.hkexnews.hk/listedco/ ... TN20110303243_C.pdf

董事會建議派發末期股息每股港幣0.30元。因此各位股東可得的全年股息總額爲每股港幣0.45元。與二零零九年相比,每股多派息港幣0.05元。在決定派息金額時,我們考慮了多方面的因素,其中包括未來的投資需求以及公司要償還的借貸。

34 : GS(14)@2011-03-09 22:40:20

http://www.hkexnews.hk/listedco/ ... TN20110309619_C.pdf

1205

本集團在本年度的溢利淨額預期將大幅高於截至2009年12月31日止年度的溢利淨額。

本集團在本年度的表現改善乃由於確認中信大錳控股有限公司分拆和獨立上市所產生的收益,加上環球經濟在2010年整體改善和本集團控制營運支出,令本集團的核心業務錄得較佳的營運表現,惟部分被有關哈薩克斯坦Karazhanbas油田的資產減值虧損撥備所抵銷。資產減值虧損乃受哈薩克斯坦實施新出口稅和下調Karazhanbas油田原始地質儲量估計的合併影響而作出。

35 : GS(14)@2011-03-19 18:26:32

http://www.hkexnews.hk/listedco/ ... TN20110318673_C.pdf

378: 業績明減實增

本 集 團 於 二 零 零 九 年 在 首 次 公 開 招 股 前 投 資 的 賽 晶 電 力 電 子 集 團 有 限 公 司(「 賽 晶 」),

於 二 零 一 零 年 亦 帶 來 不 俗 回 報 。賽 晶 是 一 家 專 門 生 產 鐵 路 系 統 用 電 子 部 件 的 電 力 及

高 速 鐵 路 行 業 的 公 司 ,於 二 零 一 零 年 十 月 十 三 日 成 功 在 香 港 聯 合 交 易 所 有 限 公 司 主

板 上 市 ,本 集 團 因 國 際 買 家 行 使 超 額 配 股 權 而 出 售1,200萬 股 賽 晶 股 份 ,從 而 錄 得 變

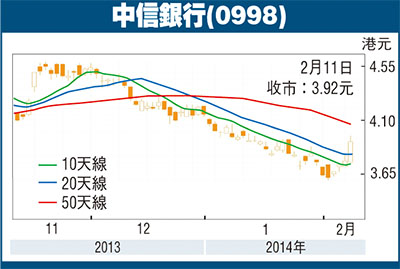

現 收 益1,600萬 港 元 。截 至 二 零 一 零 年 十 二 月 三 十 一 日 ,本 集 團 仍 持 有2,800萬 股 賽 晶

股 份 ,未 變 現 收 益 達4,100萬 港 元 ,其 六 個 月 禁 售 期 將 於 二 零 一 一 年 四 月 屆 滿 。本 集

團 亦 會 於 二 零 一 一 年 繼 續 物 色 類 似 範 疇 的 優 質 投 資 機 會 。

36 : GS(14)@2011-04-07 20:54:30

http://www.hkexnews.hk/listedco/ ... TN20110401008_C.pdf

998 都好強勁

37 : New comer(7338)@2011-04-29 19:46:10

http://www.hkexnews.hk/listedco/ ... TN20110429352_C.pdf

中信銀行(00998)公布,截至今年3月31日止首季度股東應佔溢利65.05億元人民幣(下同),按年增長50.86%,每股盈利0.17元。

該公司去年同期賺43.12億元。

===

中信銀行(00998)首季資本充足比率跌至11.05%

38 : GS(14)@2011-05-04 08:18:13

http://www.hkexnews.hk/listedco/ ... TN20110504044_C.pdf

1205 10供3,每股1.38,大股東包銷

39 : GS(14)@2011-05-07 13:09:36

http://www.hkexnews.hk/listedco/ ... TN20110506190_C.pdf

自願性披露

不具約束力的條款清單

向BULLER COAL LIMITED承購焦煤和

授出40,000,000美元營運資金信貸額度

40 : sellgod2004(6980)@2011-05-27 21:49:04

友人唔供1205,決定賣左個right佢.

但供股權個編號在通告中好像找不到..

係咪未公佈呀

41 : GS(14)@2011-05-27 21:51:52

40樓提及

友人唔供1205,決定賣左個right佢.

但供股權個編號在通告中好像找不到..

係咪未公佈呀

http://www.hkexnews.hk/listedco/ ... TN20110504044_C.pdf

未繳股款供股股份買賣首日................................................. 5月30日(星期一)

分拆未繳股款供股股份的最後期限.................................... 6月1日(星期三)下午四時三十分

未繳股款供股股份的最後買賣日期.................................... 6月7日(星期二)

42 : sellgod2004(6980)@2011-05-27 22:47:01

41樓提及40樓提及

友人唔供1205,決定賣左個right佢.

但供股權個編號在通告中好像找不到..

係咪未公佈呀

http://www.hkexnews.hk/listedco/ ... TN20110504044_C.pdf

未繳股款供股股份買賣首日................................................. 5月30日(星期一)

分拆未繳股款供股股份的最後期限.................................... 6月1日(星期三)下午四時三十分

未繳股款供股股份的最後買賣日期.................................... 6月7日(星期二)

友人佢心急想我一開市就要放左個right.

咁係咪5月30日先知個 ''供股權number'',

例如3311,供股權會係2906

感激版主呀

43 : GS(14)@2011-05-28 11:36:23

42樓提及41樓提及40樓提及

友人唔供1205,決定賣左個right佢.

但供股權個編號在通告中好像找不到..

係咪未公佈呀

http://www.hkexnews.hk/listedco/ ... TN20110504044_C.pdf

未繳股款供股股份買賣首日................................................. 5月30日(星期一)

分拆未繳股款供股股份的最後期限.................................... 6月1日(星期三)下午四時三十分

未繳股款供股股份的最後買賣日期.................................... 6月7日(星期二)

友人佢心急想我一開市就要放左個right.

咁係咪5月30日先知個 ''供股權number'',

例如3311,供股權會係2906

感激版主呀

你可以打去公司問下

44 : GS(14)@2011-06-13 23:25:52

http://www.hkexnews.hk/listedco/ ... TN20110613591_C.pdf

267

董事會注意到澳大利亞政府於二零一一年六月十日公佈關於礦產資源租賃稅的立法草案。中信泰富現正監察該擬訂條例的進度及詳情,並會繼續游說工作希望盡量減少礦產資源租賃稅對集團業務帶來的影響。

45 : Hierro(1191)@2011-06-18 00:45:17

http://www.hkexnews.hk/listedco/ ... TN20110617552_C.pdf

1205供股結果

合共(a)接獲464份涉及根據供股暫定配發的1,571,671,466股供股股份的有效接納書,佔根據供股可供認購的供股股份總數86.59%;和(b)接獲388份涉及44,135,907股額外供股股份的有效申請,佔根據供股可供認購的供股股份總數2.43%。

總括而言,共接獲852份涉及1,615,807,373股供股股份的有效接納書和申請,而199,362,738股供股股份(佔根據供股可供認購的供股股份總數10.98%)未獲認購。

根據包銷協議,包銷商已按每股未獲認購供股股份1.38港元的認購價承購未獲認購供股股份。

46 : GS(14)@2011-06-23 23:15:33

http://www.hkexnews.hk/listedco/ ... TN20110623456_C.pdf

241

截 至 二 零 一 一 年 三 月 三 十 一 日 止 年 度,中 信21世 紀 有 限 公 司(「本 公 司」)及

其 附 屬 公 司(統 稱「本 集 團」)錄 得 營 業 額372,132,000港 元,較 去 年 之 營 業 額

287,560,000港 元 增 加29.4%。收 益 增 加 主 要 由 於 來 自 電 訊╱信 息 增 值 服 務 業 務

收 益 上 升85,872,000港 元(或30.7%),惟 部 分 被 產 品 質 量 電 子 監 管 網(「電 子 監

管 網╱PIATS」)業 務 收 益 減 少4,155,000港 元(或51.7%)所 抵 銷。

截至二零一一年三月三十一日止年度,本集團錄得應佔聯營公司溢利16,249,000

港 元,與 去 年 之11,600,000港 元 相 比 增 加40.1%。應 佔 聯 營 公 司 溢 利 代 表 來 自

東 方 口 岸 科 技 有 限 公 司 之 權 益 收 益 貢 獻。

截 至 二 零 一 一 年 三 月 三 十 一 日 止 年 度,股 東 應 佔 經 審 核 虧 損 淨 額 為26,350,000

港 元,較 去 年 之 虧 損51,516,000港 元 減 少48.9%。

本 年 度 錄 得 每 股 基 本 虧 損0.71港 仙,去 年 則 錄 得1.39港 仙。

本 公 司 董 事(「董 事」)不 建 議 派 付 末 期 股 息。

47 : GS(14)@2011-06-25 14:08:09

http://www.hkexnews.hk/listedco/ ... TN20110624016_C.pdf

998 10供2 @ 4.01

48 : CHAUCHAU(1254)@2011-06-28 22:54:05

http://www.hkex.com.hk/chi/marke ... /PMI2011-128(C).pdf

中信銀行股份有限公司(證券代號998)10供2H股供股,將於除權日(2011年6月30日)

49 : GS(14)@2011-06-29 08:11:22

http://www.hkexnews.hk/listedco/ ... TN20110628595_C.pdf

1828賣鋪

50 : david395(4434)@2011-07-02 19:11:02

中信國際電訊(1883)前稱中信1616

業務簡介:提供國際話音及可視電話、短信電信樞紐服務、移動電話國際漫遊增值服務和因特網虛擬專用網等數據業務服務,為海外及香港企業提供數據中心服務。類似做長途電話線路,差不多所有進出中國的電話都經其轉駁。

此股並不是自己買的,而且幾年前母親大人買下的,一路未見家鄉,上年幫其溝貨後,現已差不多可以望見家鄉了。個人無意長線持有,只是母命不可違,唯有一直關注一下。

業績方面只是平平,利潤比上年多8%,毛利率只有13%,屬平穩發展。長途業務更有下滑情況,故需要發展其他重點才行,如不是澳門業務入賬,盈利是會倒退。其好處是派息慷慨,利潤有50%用來派息。每年有約3億現金流,減去不足1億負債有2億,遲些再用埋來買中企網,就無晒啦。去年買入澳門電訊20%股份,用5億買入值14億的資產,今年幫其賺8千萬,6年回本。現正進行買入中企網49%,是個好好的注資,使1883成為中信集團旗下電訊業旗艦。

技術走勢方面,去年10月因收購消息而衝上2.8x,高位回落後於2.4x~2.8上落,炒波幅都有賺,而且慢慢形成波幅向上趨勢,於2.5的支持不錯,但2.85的高位則需要時間去破。可以炒位波幅先。

展望方面,1883是穩陣的股票,不受市場注視,現價不太會死人。市場亦主要憧憬其母公司繼續注資,相信下半年如中企網可以入賬則會有不錯收益,長遠應可維持50%利潤派息,而創造的現金流則會不繼交俾母公司黎換資產。所以屬中等、平穩、無驚喜、等派息的公司。

http://eddyliao2000.blogspot.com/2011_03_01_archive.html

51 : CHAUCHAU(1254)@2011-07-12 16:52:04

中信銀行股權H(no.2940) 股權開始買賣 7月13日

52 : GS(14)@2011-07-16 13:43:41

http://www.hkexnews.hk/listedco/ ... TN20110715588_C.pdf

中冶也向中信泰富提出增加大約九億美元建設成本的要求,其中的一部分他們認為是由於中信泰富變更設計以及工作範疇而造成的。中信泰富正認真審核中冶的要求,並準備與其進行談判。中信泰富相信,在可行的方案中,繼續聘用中冶並在合理的成本範圍內儘快完成建設符合中信泰富及股東的最佳利益。同時,中信泰富也在考慮和評估其他的解決方案。

儘管中信泰富對中冶的工期延誤和成本超支相當失望,但額外的費用是完成項目建設所必須付出的。建造此鐵礦的資本開支不是一個小數目,但與其二十五年運營期的總成本相比是很小的一部分。

53 : GS(14)@2011-07-16 13:46:35

http://www.hkexnews.hk/listedco/ ... TN20110715600_C.pdf

中信泰富的策略為專注發展其三大主要業務,即特鋼製造、鐵礦開採及中國大陸房地

產開發。為貫徹此發展策略,賣方(中信泰富的間接全資附屬公司)與買方(中信集

團的全資附屬公司)已於二零一一年七月十五日訂立買賣協議,以出售賣方持有之中

信國安50%的非控股權益。通過此交易,中信泰富將退出其於中國有線電視項目、網

絡系統集成及軟件開發的非核心投資項目。出售的代價為人民幣35.11億元(相當於港

幣約42.13億元)。

54 : CHAUCHAU(1254)@2011-07-22 20:00:25

http://www.hkexnews.hk/listedco/ ... TN20110722237_C.pdf

378盈警

本公司董事會(「董事會」)謹此知會本公司股東及有意投資者,本集團預期截至二零

一一年六月三十日止六個月的業績錄得虧損。

根據現有資料,董事會認為預期虧損主要由於:(1)以公平價值計入損益之金融資產

之未變現虧損;及(2)於中華人民共和國(「中國」)之風葉製造商(「風葉製造商」)所作

貸款投資之減值虧損(根據自二零一一年年初起,風葉之平均售價持續下跌及中國行

業整合,導致從風葉製造商業務所得之估計未來現金流量減少而釐定)所致。

55 : greatsoup38(830)@2011-07-24 15:53:21

2011-7-21 HJ

盡快完成增現金流

中信泰富核心業務為鐵礦石、特鋼及內地房地產,實際業務仍有基建的電力、隧道、銷售及電訊等,屬綜合性企業。自「澳元事件」後,業務在重組,出售非核心業務,估計仍未重組完成,其目標在於精簡業務,亦期望套現改善財務,去年淨負債約593 億元,槓杆比率為46%,相信今年繼續提高,未提取的備用信貸額為18 6 億元,而鐵礦項目的416 億元資產已用作抵押,而作為運輸鐵礦石十二艘船舶的50 億元造船合約亦被抵押,看來中信泰富首要業務是儘速完成鐵礦項目,帶來現金流,亦將繼續出售非核心資產。至於股價表現,雖已回落不少,但仍是弱勢,可看過中期報告後再考慮投資。

戴兆

56 : CHAUCHAU(1254)@2011-07-29 20:28:18

http://www.hkexnews.hk/listedco/ ... TN20110729395_C.pdf

998[配發結果 / 供股)

57 : GS(14)@2011-07-29 21:53:07

董事會欣然宣佈,截至 2011 年 7 月 25 日下午四時正(即接納 H 股供股股份及付款以

及申請額外 H 股供股股份之最後時間)為止,本行(a)已收到合共有關 2,431,508,430 股

根據 H 股供股而暫定配發之 H 股供股股份(相當於 H 股供股之 H 股供股股份總數約

98.03%)之 23,775 份有效接納,及(b)已收到合共有關 6,107,637,476 股額外 H 股供股

股份(有關 H 股供股之 48,852,066 股未獲認購 H 股供股股份)之 25,030 份有效申請。

兩者合計,本行已收到合共有關 8,539,145,906 股 H 股供股股份(相當於 H 股供股之 H

股供股股份總數約 344.27%)之 48,805 份有效接納及申請。

58 : greatsoup38(830)@2011-07-30 21:18:56

http://sddr2010.blogspot.com/2011/07/blog-post_26.html

恒兄,關於王小姐的意見,基本認同,然而有關觀點一年前也適用,也是當時我願意大力買大昌行的考量因素之一。

個人覺得,若大昌行割掉汽車銷售服務以外的業務(或少放點精力),更集中快速地發展國內,憑藉其深厚基礎,估值不該如此低。目前端看市場如何看,不知之前大摩的推介會否成為一個分水嶺。

#881和#1728,按已有資料「正路」推算,兩家企業應該可以保持強勁的收入增速。#1728不知是否有索羅斯持股的緣故,股價表現近月算是最硬最佳之一。#881近幾天出現沽壓,UBS沽盤一籮籮,未明就裏。

59 : greatsoup38(830)@2011-07-30 21:19:14

#1828,個人觀感:目前市場是在翻炒去年完全一樣的概念:比對尤其是正通,不該估值太低。這次主要是多了大摩和其他人士的推介、投資者對賓利等超豪品牌更壯強的憧憬,還有,這兩天,去年大力狂掃大昌行的添華證券的身影又再出現!渣打證券重提寄望15元,大摩則說目標$12.7;我打算12元左右先減持一半(當下組合佔重已達兩成),若見此價的話。

60 : fineram(806)@2011-08-04 19:36:32

盈喜`

http://www.hkexnews.hk/listedco/ ... TN20110804836_C.pdf

本公司預期截至2011年6月30日止六個月的未經審核股東應佔綜合溢利,與2010年同期比較,將錄得顯著升

61 : greatsoup38(830)@2011-08-04 21:50:49

表現改善主要由於本集團的產品售價上升,以及確認出售本集團在Codrilla項目的部份權益的收益(該出售事項載於本公司日期為2011年5月16日的公佈)。

62 : cat(10099)@2011-08-18 08:16:41

中信泰富有限公司的附屬公司

大冶特殊鋼股份有限公司

截至二零一一年六月三十日止六個月之未經審核財務資料公佈

http://www.hkexnews.hk/listedco/ ... TN20110818030_C.pdf

63 : cat(10099)@2011-08-18 08:23:00

大冶特殊鋼股份有限公司

2011年半年度報告

http://www.hkexnews.hk/listedco/ ... TN20110818035_C.pdf

64 : cat(10099)@2011-08-18 08:25:58

2011年半年度報告摘要:

http://www.hkexnews.hk/listedco/ ... TN20110818039_C.pdf

65 : GS(14)@2011-08-18 21:44:39

64樓提及

2011年半年度報告摘要:

http://www.hkexnews.hk/listedco/ ... TN20110818039_C.pdf

唔錯

66 : GS(14)@2011-08-18 22:48:17

http://www.hkexnews.hk/listedco/ ... TN20110817183_C.pdf

1828

集團營業額上升39.6%至港幣19,814百萬元

股東應佔溢利增加63.5%至港幣801百萬元

每股基本盈利增長61.6%至44.06港仙

每股攤薄盈利上升60.9%至43.87港仙

宣派中期股息每股14.30港仙,較去年增加33.9%

實肉賺4億,增10%,負債重

67 : cat(10099)@2011-08-19 15:33:12

中信泰富 (0267)中期業績公佈

http://www.hkexnews.hk/listedco/ ... TN20110819120_C.pdf

68 : GS(14)@2011-08-19 16:09:56

目前,公司的主要投資項目已接近尾聲:特鋼業務的產能提升計劃亦已順利完成;中國大陸的房地產開發需要資金,但項目銷售獲得的現金收益基本上可滿足其自身的需求;二零一一年仍是鐵礦項目資本開支較多的一年。我們期待項目投產後可為公司帶來可觀的現金流。

中澳鐵礦是中資企業在海外最大的鐵礦投資項目之一。它不僅對中信泰富,而且對中信集團甚至中國都有著重要的意義。我本人感到項目的建設極具挑戰,同時壓力很大。我相信同事們也有同感。我們會全力以赴盡快完成項目的建設任務。

...

中澳鐵礦項目已接近初始投產,是澳洲磁鐵礦項目中進展最快的,也是規模最大的。我們目前的首要任務是完成項目的建設並做好運營的準備。值得欣慰的是我們在澳洲已建立一支由澳洲與中國管理人員組成的專業團隊。他們將會繼續努力控制成本,盡最大努力確保項目順利完成並投產運營。

今年六月,澳大利亞政府發佈了有關礦產資源租賃稅的立法草案。磁鐵礦在徵稅範圍內。徵稅點會設在第一道選礦工序,也就是進入破碎機前。該稅針對的是資源原本價值,而並非加工後產生的增值。磁鐵礦在徵稅點的鐵含量低,要經過大量複雜的下游加工才能有市場價值。就此,我們堅持認為磁鐵礦項目不應被列在資源租賃稅的徵收範圍內。現草案中尚未設立具體的估值方式,因此礦產資源租賃稅對中澳鐵礦項目將產生的影響仍無法確定。我們仍將繼續與同業一起努力與澳大利亞政府積極溝通。

澳大利亞政府也於今年七月宣佈對碳排放量高的企業徵稅。但此提案只考慮了在澳洲本土的碳排放量,而非企業的產品在全球的影響。中澳鐵礦項目就是一個例子。在澳洲進行磁鐵礦開發碳排放量較高,但在煉鋼過程中使用磁鐵礦產品有助於減低碳排放量,因而減少全球鋼鐵生產價值鏈中的總淨碳排放量。我們與其他磁鐵礦生產商緊密合作,希望政府能認同這一新興行業在為澳洲創造就業機會,減少全球碳排放量方面的貢獻並給予適當的援助。

..

董事已宣佈將於二零一一年九月二十三日(星期五),向於二零一一年九月十六日(星期五)名列中信泰富股東名冊上之股東派發截至二零一一年十二月三十一日止年度之中期股息每股港幣0.15元(二零一零年:每股港幣0.15元)。

間野負債爆標啦

69 : GS(14)@2011-08-28 18:51:25

http://www.hkexnews.hk/listedco/ ... TN20110828058_C.pdf

378

如不計以下減值,算是轉虧為盈

本 集 團 向Century Energy Pte. Ltd.(「Century Energy」)提 供 了 人 民 幣1億 元 的 貸 款 ,為 期

二十四 個 月 ,年 利 率 為20%。該 公 司 持 有 一 間 位 於 中 國 德 州 的 風 葉 製 造 商99%的 權 益 。

該 項 貸 款 早 在 二 零 一 零 年 初 作 出 ,其 原 定 意 向 是 分 階 段 收 購Century Energy,為 新 能

源 的 相 關 投 資 組 合 奠 定 基 礎 。按 照 協 定 的 付 款 時 間 表 ,Century Energy須 於 二 零 一 二

年 八 月 全 數 償 還 貸 款 本 金 和 利 息 ,或 倘 本 集 團 決 定 繼 續 進 行 收 購 ,則 可 將 該 貸 款 轉

換 為 於Century Energy的 股 權 。

然 而 ,自 二 零 一 一 年 年 初 以 來 ,風 葉 之 平 均 售 價 持 續 下

跌 及 中 國 內 地 市 場 的 行 業 整 合 ,導 致Century Energy的 經 營 業 績 受 到 重 大 不 利 影 響 。

因 此 ,其 經 營 現 金 流 量 現 正 面 臨 壓 力 。未 來 數 月 可 預 見 行 業 環 境 不 容 樂 觀 ,本 集 團 正

積 極 主 動 尋 求 方 法 ,協 助Century Energy之 業 務 ,與 此 同 時 ,我 們 亦 嘗 試 重 整 該 交 易 的

架 構 ,以 實 現 本 公 司 及Century Energy發 展 的 最 佳 利 益 。鑑 於 目 前 情 況 ,本 公 司 已 就 其

對 本 集 團 財 務 表 現 的 潛 在 影 響 於 二 零 一 一 年 七 月 二 十 二 日 發 表 公 告 。於 二 零 一 一 年

八 月 二 十 六 日 ,董 事會 決 定 就 此 次 貸 款 作 出6,700萬 港 元 的 減 值 撥 備 ,相 當 於 截 至 二 零

一 一 年 六 月 三 十 日應 收 貸 款 賬 面 值 約50%,以 反 映 最 新 現 況 。本 集 團 計 劃 於 未 來 數 月

與 其 他 權 益 持 有 人 共 同 就Century Energy的 新 業 務 計 劃 達 成 共 識 ,並 會 增 加 本 集 團 於

其 業 務 發 展 之 參 與 程 度 。本 集 團 將 會 於 風 能 行 業 尋 找 新 策 略 合 作 夥 伴 加 入 該 公 司 ,

亦 會 專 注 於 新 產 品 開 發 ,藉 此 增 加 在 此 段 嚴 峻 的 行 業 整 合 時 期 內 可 持 續 發 展 的 機 會 。

...

考 慮 到 二 零 一 一 年 下 半 年 經 濟 及 市 場 不 明 朗 因 素 可 能 帶 來 不 景 氣 ,本 集 團 將 繼 續 在

新 項 目 投 資 方 面 採 取 保 守 方 針 。此 外 ,管 理 層 將 繼 續 利 用 中 信 國 際 資 產 廣 泛 的 業 務

網 絡 ,物 色 機 遇 與 各 種 環 保 及 其 他 行 業 內 的 本 地 及 國 際 主 要 企 業 展 開 合 作 ,提 升 投

資 組 合 質 素 及 價 值 ,最 終 為 股 東 奠 定 堅 實 的 基 礎 ,及 提 供 合 理 穩 定 的 回 報 。

70 : GS(14)@2011-08-28 19:07:10

http://www.hkexnews.hk/listedco/ ... TN20110828036_C.pdf

1205

財務大幅改進,實肉增50%...

財務摘要

‧ 經 營 分 類(錳 分 類 除 外)的 收 入 增 長 理 想 , 增 加42.6%至18,418,000,000港 元 。 尤 其 在

2011年上半年,原油分類的收入大幅增加60.7%至2,769,600,000港元

‧ 毛利增加41.7%至2,005,900,000港元

‧ 除稅和融資成本前溢利增加38.1%至1,092,900,000港元

‧ 股東應佔溢利增加134.8%至393,400,000港元

‧ 淨債務總額與淨資本總額比率進一步改善至35.3%

展望

展望未來,本集團將繼續致力透過改善生產和營運效率,提高本集團現有業務的回報以及建

構未來持續增長的動力,以取得最大的投資回報。尤其是,本集團將盡力在實際可行情況下

盡快讓月東油田全面投產。

由於主權債務憂慮、新興市場的通脹壓力、自然災害和地緣政治等因素引致的風險仍持續窒

礙全球經濟復甦的步伐,環球金融市場短期內仍可能較動盪不穩。本集團憑藉較靈活的財務

狀況和強勁的業務增長,已作好充分準備迎接這些挑戰。

71 : GS(14)@2011-08-28 19:07:18

但還是不太值

72 : dennis001(8614)@2011-08-28 21:28:01

71樓提及

但還是不太值

中信系好似無乜好野,雖則有D公司係實幹

好奇怪光大,中信呢系D公司管理總係麻麻

73 : GS(14)@2011-08-29 07:30:26

管理的人太多,實事的人太少

74 : dd4567(6370)@2011-08-29 20:41:20

998 未等到業績就欣然宣佈發債~暈

75 : 想猫的人(13903)@2011-08-29 20:50:51

中信银行中报不错,净利150.24亿,核心资本充足率10.46%,动态PE5.06倍,这是内银股最低的.

我一直不明白为何中信银行要比A股低这么多?

76 : dd4567(6370)@2011-08-29 20:53:15

你真快~我還在看~哈哈

77 : dd4567(6370)@2011-08-29 20:57:17

其實其他有幾隻內銀PE都不高阿,而且998比較少,可能香港這邊的人比較喜歡大的

78 : GS(14)@2011-08-29 21:14:45

http://www.hkexnews.hk/listedco/ ... TN20110829631_C.pdf

麻煩大家貼上連結,不然不知在討論些甚麼,998

79 : GS(14)@2011-08-29 21:15:11

项 目 2011 年 1-6 月 2010 年 1-6 月 2010 年 1-12 月

平均总资产回报率(ROAA) 1.41% 1.17% 1.13%

平均净资产回报率(ROAE,不

含少数股东权益)

23.54% 20.09% 19.29%

加权平均净资产收益率 23.54% 19.77% 19.24%

加权平均净资产收益率

(扣除非经常性损益)

23.14% 19.64% 18.83%

成本收入比 30.32% 30.48% 33.82%

信贷成本 0.29% 0.29% 0.36%

净利差 2.76% 2.51% 2.54%

净息差 2.89% 2.60% 2.63%

...

2.2.4 资产质量指标

单位:百万元人民币

项 目

2011 年

6 月 30 日

2010 年

12 月 31 日

2009 年

12 月 31 日

正常贷款 1,346,384 1,255,712 1,055,492

不良贷款 8,435 8,533 10,157

贷款减值准备 20,095 18,219 15,170

不良贷款比率 0.62% 0.67% 0.95%

拨备覆盖率 238.23% 213.51% 149.36%

贷款减值损失准备对贷款总额比率 1.48% 1.44% 1.42%

80 : GS(14)@2011-08-29 21:16:21

都很強勁,利費都不錯

81 : 想猫的人(13903)@2011-08-29 22:41:31

中信银行还派中期息0.055元人民币,折港币0.067,这是首次派中期息.明天应该有所表现.

82 : Louis(1212)@2011-08-30 14:32:37

81樓提及

中信银行还派中期息0.055元人民币,折港币0.067,这是首次派中期息.明天应该有所表现.

大行報告》摩通微降信行<00998.HK>盈測目標價 「增持」看7.5元

2011年8月30日 10:39:18 a.m. HKT, AAFN

摩根大通表示,中信銀行<00998.HK>中期純利150億人民幣,按年增長41%,較預期高4%,亦高過市場共識14%;手續費收入強勁,加上撥備持續較預期少,第二季純利按季增31%。

該行調低信行2011-13年盈測2%/5%/7%,但相信市場共識預期將上調。摩通指,近數年信行盈利增長持續高過同業及市場預期,但尚未獲市場賞識,現價2011年市賬率0.9倍,相信專營權價值被低估,評級維持「增持」,反映市賬率及股本回報輕微下調,目標價由8元微降至7.5元。(de/d)

阿思達克財經新聞

我妻子剛剛買了10,000股@4.09

83 : dd4567(6370)@2011-08-30 17:57:30

75樓提及

中信银行中报不错,净利150.24亿,核心资本充足率10.46%,动态PE5.06倍,这是内银股最低的. 我一直不明白为何中信银行要比A股低这么多?

http://www.etnet.com.hk/www/tc/s ... a_fund.php?code=998

http://www.etnet.com.hk/www/tc/s ... vidend.php?code=998

有些不明白,其實998A股是不是還有一次供股沒除淨/完成? AH差價大會不會是因為這個原因?

H的新股8月派發,我想派息的目的可能是要把攤薄前/後的利潤分隔開,如果張150.24億X2除467.87億股PE就不是特別便宜了,今天的走勢不是很理想,A股還要倒跌小小

84 : Louis(1212)@2011-08-30 18:29:20

83樓提及75樓提及http://www.etnet.com.hk/www/tc/s ... a_fund.php?code=998 http://www.etnet.com.hk/www/tc/s ... vidend.php?code=998 有些不明白,其實998A股是不是還有一次供股沒除淨/完成? AH差價大會不會是因為這個原因? H的新股8月派發,我想派息的目的可能是要把攤薄前/後的利潤分隔開,如果張150.24億X2除467.87億股PE就不是特別便宜了,今天的走勢不是很理想,A股還要倒跌小小

中信银行中报不错,净利150.24亿,核心资本充足率10.46%,动态PE5.06倍,这是内银股最低的. 我一直不明白为何中信银行要比A股低这么多?

參照中信銀行2011年A股半年度報告摘要第3頁http://www.hkexnews.hk/listedco/listconews/sehk/20110829/LTN20110829631_C.pdf

归属于本行股东的每股净资产(元) 3.46

项 目 2011 年1-6 月 2010 年1-6 月 2010 年1-12 月

平均总资产回报率(ROAA) 1.41% 1.17% 1.13%

平均净资产回报率(ROAE,不含少数股东权益) 23.54% 20.09% 19.29%

NAV RMB $3.46 (HKD $4.22) & ROE 23.54% 。

目前的價格4.07港元, PE 4.5 & P/B 0.965, 非常有吸引力

85 : dd4567(6370)@2011-08-30 20:11:26

84樓提及83樓提及參照中信銀行2011年A股半年度報告摘要第3頁http://www.hkexnews.hk/listedco/listconews/sehk/20110829/LTN20110829631_C.pdf 归属于本行股东的每股净资产(元) 3.46 项 目 2011 年1-6 月 2010 年1-6 月 2010 年1-12 月平均总资产回报率(ROAA) 1.41% 1.17% 1.13% 平均净资产回报率(ROAE,不含少数股东权益) 23.54% 20.09% 19.29% NAV RMB $3.46 (HKD $4.22) & ROE 23.54% 。目前的價格4.07港元, PE 4.5 & P/B 0.965, 非常有吸引力75樓提及http://www.etnet.com.hk/www/tc/s ... a_fund.php?code=998 http://www.etnet.com.hk/www/tc/s ... vidend.php?code=998 有些不明白,其實998A股是不是還有一次供股沒除淨/完成? AH差價大會不會是因為這個原因? H的新股8月派發,我想派息的目的可能是要把攤薄前/後的利潤分隔開,如果張150.24億X2除467.87億股PE就不是特別便宜了,今天的走勢不是很理想,A股還要倒跌小小

中信银行中报不错,净利150.24亿,核心资本充足率10.46%,动态PE5.06倍,这是内银股最低的. 我一直不明白为何中信银行要比A股低这么多?

但是這期業績不是根據股本390.33億股本做的嗎?假設上下半年利潤一樣到年結時PE就會變成4.5*120%=5.4了,PB就沒什麼影響因為供股價都是4元左右,業績好像沒提到攤薄的資料,我都不肯定是不是這樣算

86 : GS(14)@2011-08-30 21:47:59

http://www.hkexnews.hk/listedco/ ... N201108011321_C.pdf

用這個430多億股照除吧

87 : Louis(1212)@2011-08-30 22:24:55

重要的因素(應該說決定性因素)是淨資產收益率, 不需要考慮股份數目。

PE=1/0.2345=4.264 @ P/B=1

PE=0.965/0.2345=4.115 @ P/B=0.965

我說得對不對?

88 : dd4567(6370)@2011-08-30 22:32:25

86樓提及

http://www.hkexnews.hk/listedco/listconews/sehk/20110801/LTN201108011321_C.pdf 用這個430多億股照除吧

之前見到GOOGLE係寫467.87億股,好白痴咁唔記得港交所網頁都有得睇~

最新的http://www.hkexnews.hk/listedco/ ... TN20110802985_C.pdf

89 : dd4567(6370)@2011-08-30 23:02:52

87樓提及

重要的因素(應該說決定性因素)是淨資產收益率, 不需要考慮股份數目。 PE=1/0.2345=4.264 @ P/B=1 PE=0.965/0.2345=4.115 @ P/B=0.965 我說得對不對?

我覺得始終都會攤薄左上半年利潤,而且除非下半年公司可以好快咁利用供股所得現金賺到相對利潤,如果唔係可能利潤追唔上多出既20%股份,我都係驚第三季業績時會高好多所以想了解下點計先岩,比較返D內銀股睇下會唔會差好遠~

90 : 想猫的人(13903)@2011-08-30 23:15:37

公司配股使得核心资本充足率达10.46%,配股后摊薄PE为5.18,应是内银最低的.而其成长性是优秀的(从历史看),估值过低了.

91 : Louis(1212)@2011-08-31 08:55:46

在港發人債 信行:可擴息差 2011年8月31日

http://www.mpfinance.com/htm/Finance/20110831/News/ea_eac1.htm

【明報專訊】內地鼓勵企業來港發行人民幣債券,深化境外人債市場深度。擬於未來兩年在港發行最多300億元人債的中信銀行(0998),副行長曹國強表示,爭取最快明年上半年發行首批人債,又指來港集資成本較低,有助改善利差。

......

融資成本低 操作較從容

.......

他續指出,國家支持企業來港發行人債,所以該行以此作為集資方法,較為從容,「如果是在資本市場配股集資,則對資本市場有壓力,操作上較困難。」他表示,發行人債亦可增加境外人民幣的投資渠道,對中信行的形象亦有提升作用。

92 : Louis(1212)@2011-09-10 17:17:33

何車 500:信行預期 PE 5.4倍

2011年09月08日

http://hk.apple.nextmedia.com/te ... 307&art_id=15594722

......

2011年( 12月年結)上半年,信行盈利 150.24億元(人民幣.下同),按年大增 40.6%。信行供股( 10供 2,供 4.01元),半年結後完成,因此對上半年每股盈利未有產生攤薄作用,上半年每股盈利 0.38元,增幅與集團盈利增幅相同。下半年增長料將放緩,彭博綜合 38家證券商預測,全年每股盈利 0.606元,只增 14%,相信過於保守,往績 PE 6.1倍,預期僅 5.4倍,內銀股中最低。

又看 PB,以 2011年底估計 NAV計, PB僅 0.91倍,同類股中最低。

與其他內銀股比較,信行另一吸引所在,是 H股較 A股有折讓 30%,同類股中最大。 2011年 PE以 7倍計,值 4.95元。

......

何車

供參考及作為將來驗證記錄。

93 : tongtong123(17063)@2011-09-24 19:02:03

267 幾時可以見$10

94 : greatsoup38(830)@2011-09-24 19:27:06

好快

95 : 清風詩人(3217)@2011-10-21 09:21:34

《經濟通通訊社21日專訊》中信資源(01205)公布,決定按每股MCC股份

16澳元的要約價,接納PEAMCoal提出的要約,出售4935﹒6萬股MCC,佔

MCC已發行股本16﹒34%。該集團表示,接納要約前提為若PEAMCoal在要約結束

時,能收購不少於90%已發行的MCC股份的相關權益,要約價將獲提高至每股MCC股份

16﹒25澳元。

倘要約價維持在每股MCC股份16澳元,PEAMCoal應付予該集團的代價約7﹒9

億澳元(相當於約61﹒6億港元)。倘PEAMCoal因在要約結束時收購了不少於90%

已發行的MCC股份的相關權益而將要約價提高至每股MCC股份16﹒25澳元,則代價將為

8﹒02億澳元(相當於約62﹒6億港元)。而出售事項的所得款項淨額將用作一般營運金和

未來投資資金。

出售後集團將不再擁有MCC的任何權益。倘要約價為每股MCC股份16澳元,集團今年

可確認出售收益3﹒86億澳元(約30﹒12億港元);倘要約價增加至16﹒25澳元,收

益約3﹒98億澳元(約31﹒08億港元)。

MCC為一間在澳交所上市公司,業務包括在澳洲昆士蘭省Bowen Basin營運、

勘探、開發和開採活動。MCC的主要產品為用於鋼鐵生產的低揮發性噴吹煤。(tt)

http://www.etnet.com.hk/www/tc/n ... ETN211021226&page=1

96 : greatsoup38(830)@2011-10-22 09:55:42

發財啦

97 : greatsoup38(830)@2011-10-22 10:25:13

http://www.hkexnews.hk/listedco/ ... TN20111021012_C.pdf

董事會宣佈,已在2011年10月21日決定按每股MCC股份16.00澳元的要約價,接納有關本公司的

間接全資附屬公司CITIC Coal所持有的49,356,013股MCC股份的要約,前提為若PEAMCoal在要

約結束時,能收購不少於90%已發行的MCC股份的相關權益,要約價將獲提高至每股MCC股份

16.25澳元。CITIC Coal所持有的49,356,013股MCC股份佔已發行的MCC股份的16.34%。

倘要約價維持在每股MCC股份16.00澳元,則PEAMCoal應付予CITIC Coal的代價為789,700,000

澳元(6,159,700,000港元)。倘若PEAMCoal因在要約結束時收購了不少於90%已發行的MCC股份

的相關權益而將要約價提高至每股MCC股份16.25澳元, 則代價將為802,000,000澳元

(6,255,600,000港元)

....

進行出售事項的財務影響和裨益

倘要約價為每股MCC股份16.00澳元(124.80港元),則本集團截至2011年12月31日止財政年度的綜

合利潤表預期將確認來自出售事項的一次性收益約386,100,000澳元(3,011,600,000港元)。倘要約

價增加至每股MCC股份16.25澳元(126.75港元), 則一次性收益將約為398,400,000澳元

(3,107,500,000港元)。該收益乃經參考CITIC Coal所持49,356,013股MCC股份的應收代價與本集團

在2011年6月30日應佔MCC未經審核資產淨值之間的差額後計算得出,並未計及稅項影響和將予

產生的相關開支。

進行出售事項後,本集團將不再擁有MCC的任何權益,而MCC將不再為本集團的聯營公司。因此,

自出售事項完成之日起,MCC的財務業績將不再計入本集團的財務業績。

鑒於要約價以現金方式支付,倘要約價為每股MCC股份16.00澳元,則本集團將收取來自出售事項

的現金流入約789,700,000澳元(6,159,700,000港元)(未扣除稅項和開支)。倘要約價增加至每股MCC

股份16.25澳元,則來自出售事項的現金流入將約為802,000,000澳元(6,255,600,000港元)(未扣除稅

項和開支)。

98 : GS(14)@2011-11-02 21:41:34

http://www.inv168.com/phpBB3/viewtopic.php?f=48&t=65627

文章由 一個老散 » 週三 11月 2日, 2011年 10:38 am

同做富貴車代理, 耀來發盈喜, 佢半年結係930, 大昌係630, 雖然主打代理的車不同, 一個係勞斯一個係賓利, 但都係賣比大陸暴發, 他山之石可以攻玉的話, 大昌近三個月銷售會幾好, 加上上一份630中報勝預期, keep到個trend應該幾好.

(利申:排緊隊)

...

由 價值人 » 週三 11月 2日, 2011年 3:25 pm

炒高左10倍o既野, 唔好搵借口去解釋點解要買

一般呢d係財演收左水的工作 :mrgreen:

99 : 摘星(6904)@2011-11-11 05:24:50

http://www.hkexnews.hk/listedco/ ... TN20111110321_C.pdf

通函 - [主要交易]

主要交易

出售MACARTHUR COAL LIMITED股份

在2011年10月21日,本公司宣佈,董事會已決定按每股MCC股份16.00澳元的要約價,接納

有關銷售股份的要約,前提為若PEAMCoal在要約結束時,能收購不少於90%已發行的MCC

股份的相關權益,PEAMCoal會把要約價提高至每股MCC股份16.25澳元。銷售股份由本公司

的間接全資附屬公司CITIC Coal持有。同日,CITIC Coal向PEAMCoal提交有關銷售股份的

要約接納書。銷售股份佔已發行的MCC股份的16.34%。

進行出售事項的財務影響和裨益

倘要約價為每股MCC股份16.00澳元(124.80港元),則本集團截至2011年12月31日止財政年度

的綜合利潤表預期將確認來自出售事項的一次性收益約386,100,000澳元(3,011,600,000港元)。

倘要約價增加至每股MCC股份16.25澳元(126.75港元),則一次性收益將約為398,400,000澳元

(3,107,500,000港元)。

鑑於要約價以現金方式支付,CITIC Coal已在2011年11月4日按每股MCC股份16.00澳元的

要約價收取來自出售事項的現金流入789,700,000澳元(6,159,700,000港元)(未扣除稅項和開

支)。倘要約價增加至每股MCC股份16.25澳元,則來自出售事項的現金流入將增加12,300,000

澳元(95,900,000港元)至802,000,000澳元(6,255,600,000港元)(未扣除稅項和開支)。

100 : GS(14)@2011-11-25 11:33:46

http://www.hkexnews.hk/listedco/ ... TN20111123561_C.pdf

毛利多了,開支亦增,炒股又輸

應該好快要集資,一年蝕2千幾萬...

- 其他收益及虧損

截至二零一一年九月三十日止六個月,其他收益及虧損錄得虧損為15,976,000港元,而截至二零一零年九月三十日止六個月則為收益696,000 港元。此顯著減少主要由於因期內投資市場急挫而錄得持作買賣投資公平值變動之虧損為17,928,000港元,而截至二零一零年九月三十日止六個月則為653,000港元。

,,,,

101 : greatsoup38(830)@2011-12-04 16:34:49

http://sddr2010.blogspot.com/2011/11/blog-post_28.html

真抱歉,整天在外都沒看市,不能陪大家熱鬧!

原來中升、正通乃至大昌行都錄得較顯著跌幅,這麼「齊步」有點怪,過去它們的股價表現都是不同調的。這讓我聯想到是否國內已出現或正醞釀着一些對汽車經銷商不利的消息。但暫時又沒搜索得到,而去年位踞全國十大經銷商之列的中汽南方賣盤予正通,不知是否就隱含着一些訊息。不敢確定,大家不妨多留意一下。

以下的網站不錯,可以讓大家看看全國最大汽車經銷商的身影。原來去年中升已位列第五、中汽南方第九,反而正通是第二十名。

http://www.bitauto.com/zhuanti/news/ycgz/2010sjbq/

102 : 清風詩人(3217)@2011-12-07 12:02:04

中信泰富(00267)於08年炒燶外匯事件後,被證監會及警方檢走的6份文件,早前

被裁定不獲法律專業特權,該公司提出上訴,昨於高等法院審訊。

代表中信泰富的資深大律師Collington Thompson指出,法律專業特權

屬公民基本權利,獲《基本法》保障,該公司不會輕易放棄。

他續稱,原訟庭是以文件或涉及串謀欺詐的刑事罪行為由,裁定文件不具備特權,但他質疑

律政司未能提供足夠的表面證據,證明中信泰富有欺詐意圖,以及相關文件屬構成罪行的一部分

,故此提出上訴。《香港經濟日報》

http://www.etnet.com.hk/www/tc/n ... ETN211207517&page=1

103 : greatsoup38(830)@2011-12-11 12:50:30

97樓提及

http://www.hkexnews.hk/listedco/listconews/sehk/20111021/LTN20111021012_C.pdf

董事會宣佈,已在2011年10月21日決定按每股MCC股份16.00澳元的要約價,接納有關本公司的

間接全資附屬公司CITIC Coal所持有的49,356,013股MCC股份的要約,前提為若PEAMCoal在要

約結束時,能收購不少於90%已發行的MCC股份的相關權益,要約價將獲提高至每股MCC股份

16.25澳元。CITIC Coal所持有的49,356,013股MCC股份佔已發行的MCC股份的16.34%。

倘要約價維持在每股MCC股份16.00澳元,則PEAMCoal應付予CITIC Coal的代價為789,700,000

澳元(6,159,700,000港元)。倘若PEAMCoal因在要約結束時收購了不少於90%已發行的MCC股份

的相關權益而將要約價提高至每股MCC股份16.25澳元, 則代價將為802,000,000澳元

(6,255,600,000港元)

....

進行出售事項的財務影響和裨益

倘要約價為每股MCC股份16.00澳元(124.80港元),則本集團截至2011年12月31日止財政年度的綜

合利潤表預期將確認來自出售事項的一次性收益約386,100,000澳元(3,011,600,000港元)。倘要約

價增加至每股MCC股份16.25澳元(126.75港元), 則一次性收益將約為398,400,000澳元

(3,107,500,000港元)。該收益乃經參考CITIC Coal所持49,356,013股MCC股份的應收代價與本集團

在2011年6月30日應佔MCC未經審核資產淨值之間的差額後計算得出,並未計及稅項影響和將予

產生的相關開支。

進行出售事項後,本集團將不再擁有MCC的任何權益,而MCC將不再為本集團的聯營公司。因此,

自出售事項完成之日起,MCC的財務業績將不再計入本集團的財務業績。

鑒於要約價以現金方式支付,倘要約價為每股MCC股份16.00澳元,則本集團將收取來自出售事項

的現金流入約789,700,000澳元(6,159,700,000港元)(未扣除稅項和開支)。倘要約價增加至每股MCC

股份16.25澳元,則來自出售事項的現金流入將約為802,000,000澳元(6,255,600,000港元)(未扣除稅

項和開支)。

http://www.hkex.com.hk/chi/rules ... nts/ld20-2011_c.pdf

相關上市決策

11. 此個案涉及甲公司根據第三方提出的收購建議出售目標公司的股份。聯交所注意到:

- 在收購建議提出之時所計算的百分比率(包括代價比率)均顯示該項出售為一項主要交易。

- 甲公司的財務狀況及該項出售對甲公司的影響均無重大轉變。代價比率變動純粹因為甲公司的股價在短時間內大幅下挫。

- 甲公司持有目標公司股份純粹作為投資,而它本身擁有其他重大業務。以甲公司的財務狀況而言,該項出售不應被視為甲公司一項「非常重大」的交易。其他百分比率均遠低於代價比率亦可支持這點。

- 該項出售不論被視為主要交易或非常重大的出售事項,都須經股東批准作實。

12. 聯交所認為不理會該代價比率亦可接受。

總結

13. 該項出售被歸類為主要交易。

104 : david395(4434)@2011-12-12 19:07:29

中信银行——百分之百的垃圾银行!

富人朋友们,大家好!我衷心地奉劝你们不要去中信银行存款,因为在中信的营业网点,你们连最基本的权益“排队”都得不到保证。下边我给大家讲讲自己的亲身经历。

首先说,我不是贵宾客户(白金),只是普通储户。昨天,11月28日,我去中信北京国际大厦支行办理存款业务。我在一个窗口等着柜员数钱,隔壁窗口坐下一位外宾。他的柜员问“您是白金客户吗?”外宾回答“不是。”柜员说“下次请您领取普通号。”这番对话被我听到了,而我最看不惯这种给外国人发贵宾号的行为了,据理力争地对大堂经理说“那他应该去领一个普通号,然后重新排队。”

大堂经理的解释是:“这位外宾刚才的业务没办完,离开网点补充一点资料,现在回来继续办理,所以让他先办理。”

我的回复是:“如果他离开了网点,再回来需要重新排队。退一步说,即便他不用排队,继续办理刚才的业务,也应该由大堂经理代领去柜台办理,而绝对不能发给他贵宾号(白金)。贵宾号是对贵宾客户的一种专享待遇。贵宾客户在中信有大量的存款,业务量大,带来的利润多,所以才可以享受排队提前的待遇。”

大堂经理很不情愿、很不耐烦地承认自己的做法不多,但认错的态度极度不情愿。于是,我拨打了95558中信投诉热线,要求支行领导给我道歉。刚才,国际大厦支行的领导给我回电,但还是为他的手下员工辩解,迟迟不说道歉的事情,直到我问“你们是否应该向我道歉?”,他才道歉。我觉得很不爽,于是写出来,让大家都知道中信银行的这种低劣服务。

贵宾客户朋友们,如果你们把自己的血汗钱(比如:100万人民币)存入中信,得到了他们所谓的优先服务的“承诺”,而却发现自己实际上被大堂经理耍了,你们会作何感想?还是把存款搬家吧!搬到服务态度好的银行。

http://blog.sina.com.cn/s/blog_40136d0201010fl9.html

新浪网友2011-11-29 17:18:05 [举报]

做为一名中信银行(郑州陇海路支行)白金卡贵宾客户来说我受到的待遇简直就是垃圾待遇,我早在2007年就已经是存款金额70多万的中信白金VIP客户,可是在2008年因为一点与我的张姓客户经理的分歧便导致了我被中信银行该客户经理长达2年的羞辱。起先我做为白金尊贵客户本应参加各种为白金客户准备的活动一律被该客户经理无理取消,连一年一次的白金客户生日礼物也被该客户经理无理私吞,我多次投诉(投诉时间长达3个多月)这几起事件到95558贵宾专席未果,直到2010年2月12日我再次投诉此事贵宾专席的接线生仍然告诉我此事正在处理,没有结果。试问你如果做为中信银行的白金级客户,遇到这样的垃圾待遇你会是怎么样的感受,所以我奉劝各位中信银行的客户,中信银行95558贵宾服务简直就是垃圾服务,是一种拖延时间的服务,其目的就是拖延时间直到你忘记或者托跨你的耐心的垃圾服务,他们的这种服务不能也不可能解决任何你在中信银行所受的不公待遇,所以我做为中信银行的白金卡客户郑重告诉中信银行的广大客户:中信银行没有把客户的利益放到第一位。希望中信银行的广大客户能够认识到这一点,尽快选择其他有口碑的优秀银行,不要重蹈我的覆辙。我一个白金客户尚且受到这种待遇,可想而知一个普通的中信银行客户会受到什么样的待遇,希望大家擦亮双眼,认识到中信银行的垃圾加恶略服务,尽早放弃中信银行转投其他有口碑的银行,不要再受这种窝囊气!!!中信银行,垃圾中的垃圾,人所谓店大欺客。中信银行在没有变成大店的时候就迫不及待的欺客,是想有朝一日中信银行如果真的变成中国的一家大的股份制银行他不知道要怎么样欺辱他的客户,欺辱他的衣食父母!!!!!

105 : GS(14)@2011-12-30 21:37:28

http://www.hkexnews.hk/listedco/ ... TN20111230518_C.pdf

又加碼60幾億

根據第三份補充合同,Sino Iron 將支付額外八億二千二百一十萬美元(約港幣六十四億一千二百四十萬元)予 MCC Mining 以完成首兩條生產線及全部六條生產線的公輔設施。因此,工程總承包合同項下的現有合同價格將由二十五億八千五百萬美元(約港幣二百零一億六千三百萬元)增加至經修訂後合同價格三十四億零七百一十萬美元(約港幣二百六十五億七千五百四十萬元)。MCC Mining 將力爭於二零一二年五月三十一日前完成第一條生產線,並承諾第一條及第二條生產線將分別於二零一二年八月三十一日及二零一二年十二月三十一日前投產。根據工程總承包合同,MCC Mining 就其餘四條生產線的責任及義務將維持不變。

106 : GS(14)@2011-12-30 21:38:34

http://www.hkexnews.hk/listedco/ ... TN20111230522_C.pdf

1828代理業務擴大

107 : GS(14)@2012-01-04 23:27:57

http://hk.apple.nextmedia.com/te ... 307&art_id=15950834

有分析員說:「雖然我都好明白,全球經濟唔係咁好景,應該淨係得中國 OK啲,要收返總分銷權都好合理,但勢估唔到大昌行會講得咁鬼祟囉,之前咁多次業績提都冇提過㗎……你睇佢張通告,我都係睇咗兩次先見到冇咗個總分銷權咋。」

...

按上月 30日晚上刊發的通告,大昌行是以「更策略性的伙伴形式於中國合作」形容新協議,指賓利母公司 Volkswagen集團成立一家名為 Volkswagen Group Import Company Limited( VGIC)的公司,含糊地稱 VGIC會於 2013年成為賓利在中國的進口及代理商,取代大昌行。

通告並無清楚表明大昌行將失去分銷權,更沒有評估事件對集團影響有多大。據大昌行 07年的招股文件指出,分銷權及城市代理權協議並無有效時限,任何一方可在 2至 24個月前給予書面通知終止協議。

...

里昂昨發表報告,指以往來自分銷賓利的盈利,約佔大昌行總純利 15%,預期在「降格」為分銷商後,比重將降至 7%,故將 2013年盈利預測下調 6%至 21.64億元,不過維持「買入」評級,目標價 13.4元。

108 : 自動波人(1313)@2012-01-08 16:28:47

1828上巿同年,VAG (福士集團)收番 Volkswagon HK代理權自己做(Volkswagon HK直屬Volkswgon China,Volkswagon China屬VAG)

一路都傳同屬VAG的品牌會收晒代理權自己做,上年已經收番Bugatti,大昌而家仲有Audi HK, Bentley hongkong 同Bentley china

內傳無話過會收番Bentley China,只係傳有機會收番Bentley hk,因為中國版圖大,而家係國內巿場仲澎漲緊,加上大昌背景,應該再會續多幾年代理權,等發展成熟先收,點知而家俾擴張,但權益比率降低,VAG收番晒代理權,俾人過橋抽板只係遲早既事

109 : GS(14)@2012-01-08 16:30:53

咁講即是都是唔太可靠?

110 : 自動波人(1313)@2012-01-08 16:43:34

109樓提及

咁講即是都是唔太可靠?

汽車代理權一般都簽兩三年,又未洗太擔心住...

而且佢地成本控制都幾好(當然高層點洗錢法好難會知)

但大昌行好似乜無資產,最值錢果兩幢大廈好似係上巿前都俾母公司吃了....

111 : GS(14)@2012-01-08 16:49:13

110樓提及109樓提及

咁講即是都是唔太可靠?

汽車代理權一般都簽兩三年,又未洗太擔心住...

而且佢地成本控制都幾好(當然高層點洗錢法好難會知)

但大昌行好似乜無資產,最值錢果兩幢大廈好似係上巿前都俾母公司吃了....

http://www.hkexnews.hk/listedco/ ... 828_228869/C117.pdf

是咪大昌行集團大廈?另外一個物業是?

http://www.hkexnews.hk/listedco/ ... 828_228869/C117.pdf

112 : 自動波人(1313)@2012-01-08 17:01:34

111樓提及110樓提及109樓提及

咁講即是都是唔太可靠?

汽車代理權一般都簽兩三年,又未洗太擔心住...

而且佢地成本控制都幾好(當然高層點洗錢法好難會知)

但大昌行好似乜無資產,最值錢果兩幢大廈好似係上巿前都俾母公司吃了....

http://www.hkexnews.hk/listedco/ ... 828_228869/C117.pdf

是咪大昌行集團大廈?另外一個物業是?

http://www.hkexnews.hk/listedco/ ... 828_228869/C117.pdf

對,即九龍灣果幢,另一物業是鴨利洲大昌

仲有一幢,不過唔知而家業權誰屬,係日產汽車大廈,係禮頓道同鵝頸橋交界

另一幢位於花墟舊本田陳列室果幢樓都好似係

113 : GS(14)@2012-01-08 17:06:22

花墟舊本田陳列室= 近來賣了

你講那兩物業聲稱是向獨立第三方租的

114 : 自動波人(1313)@2012-01-08 17:15:47

113樓提及

花墟舊本田陳列室= 近來賣了

你講那兩物業聲稱是向獨立第三方租的

咁即係一早俾人食埋,果28億固定資產都唔知係邊樹黎.....

最後補充,如果代理權易手,該代理權的員工一般會被遣散,該補償金都幾"金"

當年Volks因為涉及人數較少,可以轉到其他品牌

115 : GS(14)@2012-01-08 17:17:31

該代理權的員工一般會被遣散,該補償金都幾"金"

= 咁要賠幾多?

116 : 自動波人(1313)@2012-01-08 17:20:00

現在做汽車代理,生意難做,為求業績,好多都係靠賣家當去推高盈利

英之傑都係不斷賣家當,不過呢隻無係香港上巿

森那美仲好笑,究然將showroom租俾其他車行,馬拉佬的確好野!

和記行都要小心,拉利同瑪莎個權仲未傾掂

117 : GS(14)@2012-01-08 17:20:36

116樓提及

現在做汽車代理,生意難做,為求業績,好多都係靠賣家當去推高盈利

英之傑都係不斷賣家當,不過呢隻無係香港上巿

森那美仲好笑,究然將showroom租俾其他車行,馬拉佬的確好野!

和記行都要小心,拉利同瑪莎個權仲未傾掂

和記行呢D太高難度

118 : Louis(1212)@2012-01-17 23:07:45

信行發債籌最多500億 提資本 助小微企

中信銀行(00998)公布,擬發行次級債券及小微企業專項金融債券,共不超過500億元(人民幣‧下同)。

該公司指,是次發行次級債券本金總額不超過200億元,期限為不少於5年期;發行金融債券本金總額不超過300億元,期限為不超過5年期。

信行指,次級債券所募集的資金將用於充實該行附屬資本,提升資本充足率;而發行金融債券所募集的資金將全部用於支持本行小型微型企業貸款業務。

信行今日收報4.82元,升3.43%。

119 : GS(14)@2012-02-01 22:07:44

http://www.mpfinance.com/htm/Finance/20120201/News/ea_eaa3.htm

汽車代理商大昌行(1828)企業傳訊及市場拓展總經理朱溢潮表示,雖然銀行及投行的裁員消息不絕,但暫時未見銷售受影響,他認為,香港的汽車市場以較貴價的奢侈類汽車為主,這類貴價車受經濟周期的影響不大,現時不會太過擔心,但會密切留意市,對銷售保持審慎樂觀。

120 : greatsoup38(830)@2012-02-05 18:16:55

http://sddr2010.blogspot.com/2012/01/blog-post_27.html

最近汽車分銷商中以中升勢頭較佳;結合過去數月的走勢看,不太懂投資者怎樣排列對大昌行、正通和中升的好惡程度;即莫測高深,左搖右擺……

從基本因素看不到甚麼問題,也許市場對能否順利融合新購業務有保留吧;另外有人或許會因為國內房市的冷卻而對汽車銷售審慎。如果投資該股佔組合低於一成,相信問題不大。若逾一成五以上,則難以評定會否因此喪失了不少機會成本,目下不少板塊都時不時發颷……譬如今天的航運股。

121 : GS(14)@2012-02-15 00:34:18

http://www.hkexnews.hk/listedco/ ... TN20120214336_C.pdf

本集團預期本年度的溢利淨額改善,乃因確認出售本集團在Macarthur Coal Limited的所有股份權益(載在本公司日期為2011年11月16日的公佈)和出售本集團在Codrilla 項目的部份權益(載在本公司日期為2011年5月16日的公佈)的收益,加上能源和商品 售價增加和更有效地控制營運開支,令本集團的核心業務達至更好的經營業績。

由於澳洲引進的碳排放稅將在2012年7月生效,本集團亦預期本集團的電解鋁業務,將錄得非現金資產減值損失。

122 : Louis(1212)@2012-02-21 12:00:57

Fundman睇市:中信行可待回吐出手

http://the-sun.on.cc/cnt/finance/20120221/00444_001.html

......

放水難望一步到位

上周六,人行意外地減存款準備金率,對港股刺激短暫,昨日大市高開後倒跌,獲利沽壓不絕,最後跌66點收市,報21,424點。昨日已提醒大家,小心港股反高潮,一來近幾日劉明康等內地財金官員不斷放風,話市場唔應該對中國貨幣政策轉向抱太大期望,貨幣供應量只會平穩增長,明顯未來內地放水好可能是「擠牙膏」形式,在市場資金鏈極緊絀時才出手。

......

去年第四季升浪,內銀及保險股升得厲害,但減存款準備金率釋放流動性,講到底,仲係對頭寸較緊的中小銀行比較有利。市場估值最低的內銀股中信銀行(00998),股價唔經唔覺由去年十月低位2.93元,累積升了七成。

睇番中信行一一年度第三季業績,歸屬股東淨利潤增長41.4%,至92.02億元(人民幣.下同),頭三季計則為242.26億元,升40.91%,已達大行估計全年賺289.9億元的83.5%。近幾星期,見分析員相繼調升全年預測,主要是第三季的非利息營運收入,以及核心資本充足率,表現均勝過估計。中信行一一年市盈率6.1倍,比歷史估值9.7倍低37%,折讓較四大行大,一旦跟大市調整,4.7港元以下,已值得考慮。

123 : Clark0713(1453)@2012-02-26 20:01:19

中信泰富有限公司的附屬公司

大冶特殊鋼股份有限公司

截至二零一一年十二月三十一日止年度之經審核財務資料公佈

http://www.hkexnews.hk/listedco/ ... TN20120226009_C.pdf § ¶

124 : GS(14)@2012-03-01 00:15:33

http://www.hkexnews.hk/listedco/ ... TN20120229607_C.pdf

1205 換主席

125 : GS(14)@2012-03-01 21:53:40

http://www.hkexnews.hk/listedco/ ... TN20120301341_C.pdf

1828 業績實增2%,至7億,負債重

2012年及前瞻

憑藉本集團多元化的業務組合以及審慎的擴展策略,我們在2011年保持增長動力,實現對股東的

承諾。展望將來,我們預期各項核心業務將會持續穩健地發展。

中國內地汽車市場經過過去幾年的急速擴展,預期2012年的增長會有所放緩。然而,憑藉多元化

的汽車品牌代理組合,包括豪華及超級豪華汽車品牌,以及銳意拓展新車精品及售後服務等業

務,將會提升我們的盈利能力,有助業務表現優於整體市場。我們於2011年已成功取得17個4S特

約店代理權,除此之外,我們會繼續透過內部增長及併購,致力擴展4S特約店網絡,實現自2012

年起每年增加15間4S特約店的目標。鑒於中國汽車市場日漸成熟,我們會加強汽車相關業務的發

展,包括汽車租賃、易手車銷售、連鎖式汽車維修中心、汽車精品及消耗品(如汽車膠輪及機油)

分銷等業務,以應付與日俱增的需求。

國內消費者對食品安全的關注日漸提高,加上消費能力大增,本集團將會加快全面食品供應鏈的

發展,以捕捉食品業務龐大的發展潛力。本集團與BRF成立合資公司,將有助我們拓展中游及上

游業務。透過合資公司,我們的進口及分銷冷凍及冷藏品牌食品業務,以及食品加工產能也會在

未來數年內提升。在FMCG業務方面,我們計劃將分銷網絡覆蓋至更多國內城市,並進一步滲透

到不同的食品服務及零售渠道,同時在我們的產品組合中,引入更多新食品類別,以迎合國內市

場不斷上升的需求。此外,我們會加強新銷售渠道的市場推廣活動,包括網上及電視購物以吸引

更多年輕及富裕的消費者。我們相信在供應鏈的全面推廣策略將帶動我們的食品業務邁向高峰。

在高端影音產品發展方面,本集團以大昌影音專賣店作為業務策略,在急速發展的市場上建立強

大而具競爭力的地位。我們將在國內加快發展零售網絡,透過自營及特許經營擴大覆蓋至不同城

市,包括上海、成都、蘇州及南京等。我們計劃在2012年年底前成立80家大昌影音專賣店。

物流業務對食品業務的成功至為關鍵。本集團的物流基建設施主要覆蓋華南及華東區域,以應付

區內對物流服務不斷攀升的需求。我們將繼續發展物流中心以及提升物流設施的效率,以配合食

品業務的擴展、加強與品牌廠方的合作,以及為第三方客戶提供完善的服務。

126 : GS(14)@2012-03-01 21:54:40

http://www.hkexnews.hk/listedco/ ... TN20120301359_C.pdf

267 業績增60%,至73億,負債重

封信好好睇

127 : GS(14)@2012-03-04 14:24:22

http://sddr2010.blogspot.com/2012/02/blog-post.html

Pi兄,大昌行的盈利比個人預期略低一點點,但不驚怪,因前年有不少非核心收益。市場整體明顯是散水或獲利回吐格,再加上之前的賓利代理權問題,復加公家名單抗拒進口和合資車,多路夾攻,導致股價今天懸崖式下跌。目前估值或處於合理水平,個人會先避其鋒,一方面依然不大喜愛其太雜而分散力量的盈利框架模式,一方面相信大幅反彈的可能性較低。9元以下再考慮。

128 : GS(14)@2012-03-04 20:26:20

http://www.hkexnews.hk/listedco/ ... TN20120304015_C.pdf

1205

財務摘要

‧ 收入增加28.1%至38,496,400,000港元(2010年:30,061,800,000港元,除錳分類)

‧ 除本集團出售持有Macarthur Coal Limited權益的收益及資產減值虧損外,核心息稅前溢

利增加54.8%至2,137,400,000港元(2010年:1,380,700,000港元,除失去附屬公司控制權

的收益及資產減值虧損外)

‧ 股東應佔溢利增加100.0%至2,202,900,000港元(2010年:1,101,700,000港元)

‧ 淨債務與淨總資本比率改善至9.7%(2010年:49.7%)

主要業務發展

‧ 通過出售部分本集團持有的Codrilla項目權益以及出售本集團持有Macarthur Coal Limited

的全部權益,釋放煤資產內的龐大投資價值

‧ 中國遼寧月東油田已進入商業性生產階段。B平台的建設即將竣工,而其他生產設施亦

會隨之進行安裝

‧ 完成供股籌集25億港元(未扣除開支),大幅增強本集團的財務靈活性

除稅前略多約30%...

129 : GS(14)@2012-03-04 20:27:09

負債一般

經營展望

當前歐洲債務危機尚未出現明顯轉機,全球經濟存在較多不確定性因素,2012年仍將是充滿

挑戰的一年。

資源能源行業還將會繼續波動。但是,鑒於本集團擁有多元化的業務組合,在行業、地理、

商品及客戶等方面的廣泛性將會使本集團具有一定的風險抵禦能力。

放眼未來,本集團對資源能源行業的發展前景依然看好。由於資源能源行業具有資本密集性、

經濟週期性和技術專業性等特點,多元化、規模化發展是資源能源企業做大做強的必然要求。

隨著財務狀況的改善,本公司將在努力抓好內延式增長的同時,也將繼續尋求外延式擴張

機會。

130 : Clark0713(1453)@2012-03-04 20:27:14

#1205 截至2011年12月31日止年度的全年業績公佈

http://www.hkexnews.hk/listedco/ ... TN20120304015_C.pdf

rely on selling asset....

"經營回顧

在過去一年裡,本集團主要取得了以下方面的經營成果:

原油業務

哈薩克斯坦Karazhanbas油田繼續保持穩產增產態勢。自投資該項目以來,本集團一直致力於

提高該油田的產量,採取的手段主要包括加強蒸汽驅開發管理、抓好增產措施實施和確保新

井投產效率等,並取得了一定效果。2011年油田產量繼續保持一定增長,其中蒸汽驅產量已

佔油田產量一半以上。此外,本公司繼續展開油田中長期開發方案的研究工作。

位於中國遼寧省的月東油田的生產開發和工程建設取得重要進展。在生產開發方面,油田在

2011年5月進入商業性生產階段,同時首個人工島A平台達到全面投產的條件。在工程建設方

面,本公司採取多種措施,全力推進剩餘工程的建設進度,力爭2015年全面投產。該油田為

本集團未來石油業務板塊的增長點,油田整體建成投產後,將實現本集團石油業務的跨越式

發展。

印尼Seram島Non-Bula區塊的開發效果有所改善。通過不斷提高開發管理水平,油田老井遞減

率得到了控制,同時新開發井投產效果有所改善,2011年產量較2010年增加。本公司將繼續

在部分外圍區塊進行勘探。

煤業務

由於受到洪水及降雨的持續影響,2011年Coppabella和Moorvale兩座煤礦的產量較上年同期有

所下降。目前生產活動已基本恢復正常。

年內本集團出售了持有Macarthur Coal Limited(「Macarthur Coal」)的16.34%股權和Codrilla項

目的部分權益,這不僅為本集團提前釋放了投資價值,而且為本集團現有煤礦項目的勘探和

開發提供了資金支持。

目前本集團除持有Coppabella和Moorvale煤礦合營公司(「CMJV」)7%的權益外,還在與

Macarthur Coal合資的勘探公司中擁有10%至15%的權益。本集團通過CMJV仍持有Codrilla項

目7%的權益,該項目已列為CMJV的第三個發展項目,並計劃在2012年開始建設。隨著近年

來勘探工作的進行,本集團的煤資源量不斷增加,資產的價值也在持續提升,因此本集團煤

業務具有良好的增長前景。

— 18 —

金屬業務

本集團的金屬業務投資主要包括長期戰略性持有Portland Aluminium Smelter 的22.5%權益和

中信大錳的38.98%股權。

根據市場狀況,Portland Aluminium Smelter繼續實施減產計劃,並加強生產成本控制,努力

提高生產效益。但是年內澳元升值影響了本集團電解鋁業務的利潤。

中信大錳通過收購貴州遵義匯興鐵合金有限責任公司進一步擴大了錳業務經營規模和錳礦資

源量。

進出口商品業務

本集團的進出口商品業務繼續保持快速增長。本集團憑藉豐富的國際貿易經驗及良好的上下

游客戶合作關係,重點圍繞中國市場需求,進一步優化進出口商品結構和客戶結構,大力拓

展核心業務和核心商品,進出口商品業務規模持續快速增長,收入再創新高。

經營展望

當前歐洲債務危機尚未出現明顯轉機,全球經濟存在較多不確定性因素,2012年仍將是充滿

挑戰的一年。

資源能源行業還將會繼續波動。但是,鑒於本集團擁有多元化的業務組合,在行業、地理、

商品及客戶等方面的廣泛性將會使本集團具有一定的風險抵禦能力。

放眼未來,本集團對資源能源行業的發展前景依然看好。由於資源能源行業具有資本密集性、

經濟週期性和技術專業性等特點,多元化、規模化發展是資源能源企業做大做強的必然要求。

隨著財務狀況的改善,本公司將在努力抓好內延式增長的同時,也將繼續尋求外延式擴張

機會。"

131 : billy19871202(24189)@2012-03-08 00:20:46

126樓提及

http://www.hkexnews.hk/listedco/listconews/sehk/2012/0301/LTN20120301359_C.pdf

267 業績增60%,至73億,負債重

封信好好睇

可吾可以話我聽你對267既睇法??因為6月前會完成第一條生產線和831同1231一二條生產線正式投產~

我相信到時267既價值會重估!

132 : GS(14)@2012-03-08 00:28:38

131樓提及126樓提及

http://www.hkexnews.hk/listedco/listconews/sehk/2012/0301/LTN20120301359_C.pdf

267 業績增60%,至73億,負債重

封信好好睇

可吾可以話我聽你對267既睇法??因為6月前會完成第一條生產線和831同1231一二條生產線正式投產~

我相信到時267既價值會重估!

好多股好過佢,講完,長擺還可以的...生產又要提折舊啦,我不樂觀,睇下點啦

133 : kieron02(12717)@2012-03-08 12:39:27

中信泰富澳洲磁铁矿陷阱

核心提示:但很少有人相信中信泰富能将Sino-Iron的吨矿成本控制在60美元左右,即使皮尔巴拉一部分赤铁矿,平均成本也已超过60美元/吨。

http://www.21cbh.com/HTML/2012-3-5/xONDE3XzQwNjkxOQ.html

很好的文章, 透露有幾大問題...

GOLDMAN SACHS 依家段估CASH COST USD70/TON, 仲未計折舊等等...

投產初期成本一定非常高, 通常要到可以量產同有效咁利用設施先有可拉低平均成本...

中信泰富唯一優勢係借貸成本算低, 成個項目回報率可能因為咁高返少少...現價一定係平, 但又唔算好平咁。

最後其實折舊可以用黎扣MRRT...

134 : GS(14)@2012-03-08 21:56:32

不過MRRT最多都是折舊一部分

135 : greatsoup38(830)@2012-03-09 00:19:21

2012-03-08 NM

中信泰富欠溝通

敝刊話中信泰富(267)澳洲個鐵礦大大鑊,三個禮拜之內佢哋嘅股價唔見咗八個巴仙。上個禮拜四,佢哋派成績表,我哋去趁高興。董事總經理張極井一聽「壹仔」個名,即刻面燶,話個項目好大規模,有問題實屬正常。不過佢都肯認衰,承認中信同中冶都無經驗,低估咗困難,以致成本出現「大偏差」。主席常振明搶咪補充,話睇過壹仔個古仔,確認中國政府高度重視呢個項目,而佢對前景充滿信心。早排鐵礦分包商為咗趕工,想每更由十個半小時延長至十二小時,搞到班礦工罷工抗議。中信泰富礦務負責人華東一由澳洲專程嚟香港出席業績報告,我哋問佢罷工搞成點。豈料佢擘大眼講大話,堅稱「沒有罷工」。唔通佢唔知中信發言人早前已認咗有八十名礦工罷工咩?睇嚟內部要搞好溝通至得噃。

136 : greatsoup38(830)@2012-03-10 21:00:33

2012-3-8 HJ

...

處境太多不明朗

目前中信泰富的處境太多不明朗,主要仍是集中在鐵礦項目,如按計劃完成首兩條生產線,則第一條可營運四個月,明年兩條生產線全面營運,盈利情況如何是主要關鍵。至於其他業務,特鋼轉差,房地產更甚,估計有較佳增長的只是能源業務,是電價上調與煤價受限的成效。

市場焦點集中在澳洲鐵礦項目,目前談論盈利及資產已不切實際,兩者均受鐵礦工程進度及前景所影響,可以參考的是股息,如非太惡劣,相信中信泰富會維持股息,如說股價支持,只依賴息率,以股價13.6 元計,息率是3.3%。如以去年低價10.26 元計, 息率是4.38 %,只供參考。

目前的股價可升可跌,看鐵礦相關消息而定,暫時乏善足陳,但愈近8 月的投產期,其走勢或較明朗。

戴兆

137 : greatsoup38(830)@2012-03-17 17:00:32

http://www.hkexnews.hk/listedco/ ... TN20120316842_C.pdf

378

扣除非經常項目約賺4,000萬...50仙現金

二零一一年業務回顧

二零一一年,全球經濟面臨錯綜複雜的局面,加上多宗損失慘重的自然災害,

全球經濟復甦舉步維艱。而中國經濟正經歷結構性調整的嚴峻考驗,同時亦面

對出口減少,通脹壓力及產能過剩等問題的困擾。面對這種種,本集團的經營

環境出現前所未有的挑戰。於回顧期內,本集團投資新項目時採取保守方針,

但現有投資組合中之若干投資項目仍受到嚴峻的行業環境影響。尤其是本集

團須就授予一家風葉生產商的貸款作出減值撥備1.34億港元。隨著國內風能設

備行業進行整合,中央政府採取收緊流動資金政策,該風葉生產商之業務受到

顯著影響。

...

於二零一一年十二月三十一日,本集團持有2,800萬股賽晶電力電子集團有限

公司(「賽晶」)股份。賽晶乃一間香港上市公司,專門生產高端電子部件,主要用

於中國內地的鐵路電力機車及能源輸配業。本集團於賽晶的投資乃為首次公

開招股前的投資。該批上市股份的六個月禁售期已於二零一一年四月屆滿。於

二零一一年,隨著大市的弱勢,賽晶股價下跌,導致本集團錄得約4,400萬港元

的公平值虧損。唯鑒於該公司的行業,以至其自身管理經營正常,相信長遠來

看,其股價應會逐步改善。

...

我們的「綠色」路向圖

儘管目前中國內地風電行業的整合對本集團二零一一年的表現有所影響,但

本集團仍然相信,「在綠色中成長」的發展方針必會帶來長遠優勢。開發清潔能

源是全球大勢所趨,而中央政府亦堅定推廣可再生能源,箇中原因顯而易見。

本集團面對的主要考驗之一,是在實現其長遠目標的同時,須要在中期內配合

內地政策變動,以及解決執行過程中面對的行業整合、資本市場動盪、流動資

金緊張等問題。

於二零一二年,本集團在投資新項目方面將保持謹慎,採取保守方針,同時將

繼續借助母公司廣泛的業務網絡,更加注重建立策略聯盟,與「綠色」範疇的主

要參與者加強合作,爭取與現有主要股東優勢互補。為提高股東價值,本集團

將繼續物色及尋找能夠推動持續增長和回報的優質「綠色」項目投資機會,藉

以提升本集團投資組合的價值。

138 : Clark0713(1453)@2012-03-30 20:23:49

#998 截至2011年12月31日止年度全年業績公告

http://www.hkexnews.hk/listedco/ ... N201203305125_C.pdf

139 : Clark0713(1453)@2012-03-30 21:17:21

"業務綜述

(一) 公司銀行業務

經營策略

在宏觀經濟形勢複雜多變的 0 年,本行堅持優化公司銀行業務經營模式,

積極構建專業化營銷服務體系,繼續推動小企業金融、投資銀行、供應鏈金

融、公司電子金融等業務平台建設,公司銀行專業化服務和營銷能力得到進

一步提升,對公業務的整體優勢更加鞏固。

經營概況

0 年, 本行積極優化公司銀行業務模式, 以「大公司銀行」平台建設為依

托,強化資源整合和業務協同,推進客戶分層經營體系建設,加快產品和服

務整合與創新,大力發展現金管理、供應鏈金融等交易銀行業務,在繼續鞏

固和提升傳統公司金融業務市場競爭優勢的同時, 本行公司銀行的業務結

構、客戶結構和收入結構得到有效調整,可持續發展能力進一步提升。截至

報告期末,本行公司存款餘額 , . 億元人民幣,比上年末增長 . %;

公司貸款餘額 ,0 . 0億元人民幣,比上年末增長 . %;報告期內,本行

實現公司銀行非息淨收入 0. 億元人民幣,同比增長 . %。

• 對公客戶協調發展。截至報告期末,本行戰略客戶數量達到 , 0家,戰略客

戶一般性貸款餘額 , . 億元人民幣,佔對公一般性貸款餘額的 . %;小

企業客戶一般性貸款餘額 ,0 . 億元人民幣,比上年末增加 . 億元人民

幣,增長 . %,佔對公一般性貸款餘額的 . %,比上年末提高 . 0 個百

分點。

• 國際業務繼續保持同業領先。報告期內跨境人民幣結算量達 . 億

元人民幣,市場佔有率 . %。跨境人民幣結算同業往來賬戶數、賬戶餘

額、跨境人民幣購售業務量等指標均穩居中資全國性商業銀行前列。

• 投資銀行業務快速增長。報告期實現非利息淨收入達到 0.0 億元人民

幣,同比增長 0. 0%。其中,結構融資手續費收入和債券承銷收入同比

增長分別達到 0 . %和 .0 %。

本行在業務管理過程中根据企業財務數据的變化對小企業客戶認定結果進行動態調整,並對年初基數進行

追溯修訂,修訂後的小企業授信客戶年初數為 ,0 戶,一般性貨款年初數為 . 億元人民幣。

30

• 小企業金融業務發展迅猛。截止報告期末, 小企業客戶授信餘額

, . 億元人民幣,較上年末增加 . 億元人民幣,增幅 . 0%;

一般性貸款餘額 ,0 . 0億元人民幣, 較上年末增加 . 億元人

民幣, 增幅 . %, 其中, 不良貸款 . 億元人民幣, 不良率僅為

0. %。

• 托管業務逆市攀升。截至報告期末,托管資產規模餘額達 , . 億元

人民幣,較上年末增長 . %;報告期內實現托管業務收入 . 0億元人

民幣,較上年末增長 . %。

• 汽車金融業務穩健發展。截至報告期末,本行建立「總對總」網絡業務合

作關係的汽車品牌共 0個, 比上年增加 個, 覆蓋了國內重點汽車企

業。報告期內為汽車經銷商累計提供融資 , . 億元人民幣,同比增

長 . %。

報告期內,本行公司金融服務系列品牌美譽度持續提升,共榮獲「卓越競爭力

對公業務銀行」、「最佳供應鏈金融銀行獎」、「卓越競爭力投資銀行」、「最佳

現金管理銀行」、「中國現金管理行業傑出貢獻大獎」、「最佳銀團融資項目」、

「最佳中小企業金融服務創新獎」等 0餘個獎項。

對公存貸款業務

報告期內,本行積極優化基於資本約束條件下的對公負債業務發展策略,加

快構建對公負債業務內生式增長機制,加大機構客戶存款、對公結算存款和

直接融資類客戶募集資金的營銷力度,強化對公產品交叉銷售,有效運用支

付結算與現金管理、貿易金融等交易銀行服務,積極拓展以大型客戶為核心

的上下游中小客戶群,着力推動低成本、高穩定性負債的增長。截至報告期

末,本行對公客戶數達到 . 萬戶,比上年末增加 , 戶;本行公司類存

款餘額 , . 億元人民幣,比上年末增長 . %,其中財政、稅收等機構

類客戶存款餘額 ,0 .0 億元人民幣,比上年末增長 0. %,佔本行公司類

存款的 . %。

本行注重強化高質量、高收益資產業務的穩定增長, 運用對公客戶價值綜

合評價體系, 加強授信客戶價值分析, 有效引導信貸資源向高風險溢價和

低資本消耗業務以及高綜合收益客戶傾斜,本行高收益資產業務實現穩定增

長, 公司類貸款結構得以有效調整。截至報告期末, 本行公司類貸款餘額

,0 . 0億元人民幣(含票據貼現),比上年末增長 . %;對公一般性貸款

餘額比年初增加 , . 億元人民幣,比上年末增長 . %。

本行緊緊圍繞「以客戶為中心」的理念,加強了對公客戶的分層經營,針對不

同對公客戶構建差異化的營銷管理模式和產品服務體系,在繼續強化本行戰

略客戶營銷的集中管理、統一協調,深化與戰略客戶的合作關係的同時,啟

動了中型企業客戶營銷管理體系建設,強化了小企業客戶的專業化經營,推

動本行對公大、中、小企業客戶協調發展。

31

金融同業業務

報告期內,本行繼續加強金融同業平台建設和業務合作,為 家全國性銀行

和 家地方性銀行核定了授信額度;加大了第三方存管和融資融券業務拓展

力度,累計與 家券商簽署了第三方存管協議,與 家券商簽署了融資融券

協議;加快推進與保險公司、金融租賃公司、金融資產管理公司的合作,推

出了銀保合作金融服務方案、銀租合作金融服務方案。同時,本行在有效防

範風險的前提下,抓住市場機會,大力推動銀票轉貼現逆回購、人民幣非結

算性存放同業、同業借款等同業資產業務,穩健開展同業拆借、債券回購等

貨幣市場業務,努力增加資金運營收益。

截至報告期末, 本行金融機構存款日均餘額 , . 億元人民幣, 其中銀行

類金融機構存款日均餘額佔比為 . %; 人民幣同業資產業務日均餘額為

, 0 . 億元人民幣。

國際業務

0 年,面對歐債危機後全球經濟增速放緩,歐美主要國家的需求萎縮,以

及金融監管從嚴帶來的資本約束和資源緊缺,大型客戶對於金融服務的要求

越來越高,國際業務同業競爭更趨激烈。報告期內,本行國際業務圍繞「調整

結構,提高綜合貢獻度;創新特色,實現可持續發展」的發展策略,在資源配

置、考核導向、客戶營銷、產品創新等方面積極進取,逆市而上,業績再上

新台階。

本行國際業務以「專業、快捷、靈活」的 S服務理念為指引,實現了規模和收

益的協調發展。報告期內,本行國際業務共實現收付匯量(包括貿易項下及

非貿易項下) , . 億美元,比上年增長 . %,跑贏全國外貿增速 . 個

百分點,同業排名持續上升;實現中間業務收入 . 億元人民幣,同比增長

. %,增速創歷史新高;實現利息收入 . 億元人民幣,經濟效益大幅增

長。國際業務資本佔用低、產出高效、綜合收益明顯的優勢充分體現。

報告期內,本行國際業務積極開拓新興業務,不斷拓展服務鏈條,挖掘新的

收益增長點。本行順應人民幣國際化和企業「走出去」的浪潮, 實現跨境人

民幣業務高速增長,業務量保持在國內所有商業銀行前列。報告期內,本行

跨境人民幣結算量達 , . 億元人民幣,市場佔有率 . %。跨境人民幣結

算同業往來賬戶數、賬戶餘額、跨境人民幣購售業務量等指標均穩居同業前

列。與此同時,本行抓住市場機遇,積極拓展國內信用證業務,有力強化了

內外貿一體的全程通服務體系。針對外匯資金緊張和信貸規模約束,本行積

極利用代付資金協助客戶解決資源瓶頸問題。 0 年全行共開展代付業務達

到 . 億美元,同比增長 %。

報告期內,本行國際業務榮獲了《貿易金融》評選的「最佳國際業務品牌獎」和

「最佳國際業務創新銀行」;榮獲中國商務部《國際商報》評選的「年度跨境人民

幣結算突出貢獻獎」;榮獲國家外匯管理局評選的 0 0年度「國際收支統計之

星先進單位」。同時,本行成為中國區首家獲得SWIFT銀企直通車服務認證的

銀行。

32

投資銀行業務

0 年,在傳統銀行業務面臨信貸規模緊縮、存貸比和風險資本監管壓力明

顯加大的宏觀背景下,本行投資銀行業務主動調整發展思路,兼顧客戶的債

權和股權融資需求,報告期內在客戶結構多元化和盈利模式多元化兩方面取

得突破性進展,實現了業務收入快速增長。報告期內,本行實現投資銀行非

利息淨收入 0.0 億元人民幣,同比增長 0. 0%,佔全行對公非利息淨收入

的 . %,其中,結構融資和債券承銷分別實現業務收入 . 0億元人民幣和

. 億元人民幣,同比上年增速分別達到 0 . %和 .0 %。全年投資銀行

各項重點業務呈現規模強勁增長勢頭,投資銀行產品銷售規模達到 , 億元

人民幣,同比增長 %。

0 年,本行在全國銀行間債券市場註冊並主承銷的債券項目數量在同業中

繼續保持領先,並成功承銷首批地方政府債券、超短期融資券和區域集優集

合票據。在彭博資訊(Bloomberg)中外資銀行銀團貸款牽頭規模排名中亦保

持第二位。報告期內,本行投資銀行業務榮獲《證券時報》評選的「中國區最佳

創新投行獎」,獲得中國銀行業協會評選的銀團貸款業務「最佳業績獎」和「最

佳交易獎」,以及《Trade Finance》評選的「年度最佳項目」國際大獎。

交易銀行業務

本行不斷優化供應鏈金融業務組織管理模式,通過建立分行供應鏈金融業務

集中化操作平台,強化供應鏈金融業務的集中化管理。報告期內,本行加大

了供應鏈金融業務產品的創新與運用,推出了票據庫、票據池質押融資等產

品,供應鏈金融業務的市場競爭力進一步提升。截至報告期末,本行供應鏈

金融(不含汽車金融)有效授信客戶數 , 戶,比上年末增加 , 戶,累計

融資量 , 億元人民幣,同比增長 . %;全行電子商業匯票承兌及貼現金

額 , 億元人民幣,綜合市場佔有率近 0%。

報告期內, 本行順應現金管理業務創新趨勢, 推出了多銀行現金管理系統

(MBS)托管服務,初步搭建了MBS托管系統平台;同時推出了中信銀行現金

管理「雲服務」和諮詢服務;上線了現金管理 . 版本,擴展了歷史餘額查詢和

附屬賬戶實名制等功能,現金管理產品體系日益完善。本行B B電子商務系

統平台不斷優化,拓展了針對第三方交易平台、第三方支付機構和直聯商戶

的資金管理、財資管理、在線支付等服務功能,並作為國內唯一的一家商業

銀行承擔了科技部「十二五」國家科技支撐計劃中的電子商務智能支付技術研

發項目。截至報告期末, 本行現金管理項目數和客戶數分別達到 , 個和

. 萬戶, 比上年分別增長 . %和 . %, 實現交易金額 . 萬億元人民

幣,比上年增長 . %。

小企業金融業務

0 年, 本行針對「一鏈兩圈三集群」 內優質小企業客戶量身定制了「成長

貸」特色金融產品,同時加快產品和方案創新,推出了供應貸、銷售貸、市

場貸、園區貸和商會貸、組合貸等特色金融產品, 啟動了小企業區域集優

票據、網商小微企業貸款業務, 在風險有效控制的前提下, 帶動了業務的

發展。

一鏈指供應鏈上下游,两圈指商貿集聚圈和制造集聚圈,三集群指市場、商會、園區集群

33

截止報告期末,本行小企業客戶 共計 , 戶,較年初增加 ,0 戶,授信總

餘額 , . 億元人民幣,較上年末增加 . 億元人民幣,增幅 . 0%;

一般性貸款餘額 ,0 . 0億元人民幣,較上年末增加 . 億元人民幣,增

幅 . %;其中,不良貸款餘額 . 億元人民幣,不良率僅為0. %,小企

業授信業務在保持了健康、快速發展的同時,收益優勢逐步顯現。截至報告

期末,小企業存量貸款利率為基準利率上浮 . %,處於同業中等水平,高

於對公存量貸款平均利率上浮水平,符合本行以優質成長型小企業客戶為主

的小企業客戶定位。

報告期內,本行小企業「成長貸」產品榮獲中國銀監會「銀行業金融機構小企業

金融服務特色產品」稱號。

資產托管業務

0 年,本行托管和養老金業務逆市攀升,繼續保持高速發展。在國內證券

市場持續走低導致以股票和債券為主要投資標的的證券投資基金和券商理財

產品估值大幅度縮水等不利形勢下,本行堅持傳統和創新並舉,充分利用中

信集團有限綜合平台優勢,聯動對公、對私條線開展交叉銷售和業務互動,

積極提升市場份額和行業地位,托管費收入高速攀升,托管規模連創新高,

年金上線規模增速連續兩年領先同業。截至報告期末,本行托管資產規模達

, . 億元人民幣,較上年末增長 . %;報告期內,實現托管收入 . 0

億元人民幣,較上年增長 . %;養老金業務簽約規模 . 億元人民幣,

較上年增長 0. %。

報告期內,本行第三次榮獲《首席財務官》頒發的「中國最佳資產托管獎」,並

連任中國銀行業協會托管專業委員會常委單位。

汽車金融業務

0 年,本行汽車金融業務克服了國內汽車行業增速趨緩、信貸規模受限等

不利因素,不斷積極開拓市場,實現綜合收益持續增長,總體上保持了良好

的發展態勢。報告期內,汽車金融融資規模、合作經銷商戶數和經銷商存款

等各項經營指標均呈現大幅增長,本行在汽車金融業務領域的競爭優勢得到

進一步鞏固。

截至報告期末,與本行建立「總對總」網絡業務合作關係的汽車品牌共 0個,

比上年增加 個,實現了對國內重點汽車企業的基本覆蓋;合作經銷商 ,0

戶, 比上年增長 0.0 %; 為汽車經銷商累計提供融資達 , . 億元人民

幣,比上年增長 . %,融資規模再創歷史新高;帶動經銷商和廠商日均存

款共計 0. 億元人民幣,比上年增長 . %。汽車金融業務各項發展指標

均大幅高於全國汽車銷售增長率。

我行小企業界定標準為上年末淨資產 , 00万元(含)以下,或上年銷售收入 . 億元(含)以下的企業和法人

組織。

34

本行憑藉在汽車金融領域的出色表現,在《理財周報》主辦的「 0 中國汽車

金融年會暨 0 中國汽車金引擎獎頒獎典禮」上榮獲「 0 最佳汽車金融服務

銀行」獎。

(二) 零售銀行業務

經營策略

0 年,面對複雜多變的外部市場環境,本行零售銀行業務提出「以盈利為導

向,以客戶獲取和客戶經營為手段,以全功能零售銀行體系建設為基礎,強

化主線經營管理,推進業務協調發展,提高客戶綜合效益」的發展思路,並緊

緊圍繞發展思路全面推進各項工作。

經營概況

截至報告期末, 本行個人存款餘額 ,0 0. 億元人民幣, 比上年末增長

. %; 個人貸款餘額 , . 億元人民幣 , 比上年末增長 .0 %。報告

期內實現零售銀行營業收入 0 . 億元人民幣, 同比增長 .00%, 佔本行

營業收入的 . %。其中,零售非利息淨收入 0. 億元人民幣,同比增長

. 0%,佔全行非利息淨收入的 . %。報告期內,本行零售銀行客戶基礎

進一步擴大,截至報告期末,全行零售銀行客戶數達 , . 萬戶,比上年

末增長 . %。

• 個人理財、消費信貸、信用卡三個盈利點保持穩步增長。

— 報告期內累計銷售理財產品折合 , . (不含結構性理財產品)

億元人民幣,同比增長 . %。

— 報告期末個人住房按揭貸款餘額 , . 億元人民幣,比上年末增

長 . %,佔全部個人貸款餘額的 . %。

— 全行信用卡交易量達 , 億元人民幣,同比增長 %;信用卡業

務收入 億元人民幣,同比增長 億元人民幣,增幅 %。

• 個人網銀客戶數達 0. 萬,比年初新增 . 萬,增長 . %。個人

網銀(含網上支付交易,下同)交易筆數達 , . 萬筆,交易金額 .

萬億元人民幣,分別是上一年的 . 倍和 . 倍。

• 報告期內,本行繼續優化中信銀行特色的「五型私人銀行」體系,私人銀

行客戶突破 萬戶,主要經營指標和盈利能力顯著提升。

個人貸款餘額包含零售信貸餘額,信用卡中心貸款餘額、個人汽車消費貸款餘額。

35

0 年,本行零售銀行在全國性的評比中屢獲殊榮。報告期內,榮獲《理財

周報》主辦的「最受尊敬銀行評選」以及網易組織的「金鑽獎」授予的雙料「最

佳零售銀行」;在「 0 第一財經金融價值榜」評選中榮獲「年度創新零售銀行

獎」。零售產品上,本行個人信貸業務被《亞洲銀行家》評為「卓越個人按揭產

品獎」,香卡被中國《銀行家》雜誌評選為「最佳營銷案例」,信福年華卡被《理

財周報》評選為「最佳借記卡」,個人網上銀行榮獲銀率網評選的「年度消費者

滿意度第一名」。

零售管理資產

報告期內,本行深入加強零售客戶綜合財富管理,通過加大儲蓄渠道建設力

度,加強理財產品創新,推進儲蓄與理財協調發展,共同促進零售管理資產

穩步增長。截至報告期末,本行個人存款餘額達 ,0 0. 億元人民幣,比上

年末增長 . %;零售管理資產 , . 0億元人民幣,比上年末增長 . %。

零售信貸

0 年,本行通過調整零售信貸產品結構、加大營銷力度,在保持以房貸為

核心業務的基礎上,大力發展個人經營類貸款和信用卡貸款,同時加快拓展

其他消費類貸款,實現了零售信貸規模的迅速增長。截至報告期末,零售信

貸餘額 , . 億元人民幣,比上年末增長 . %。其中,個人住房按揭貸

款達 , . 億元人民幣, 比上年末增長 . %; 個人經營貸款( 不含商用

房,商用車貸款)餘額達 . 億元人民幣,比上年末增長 0. 0%;商用房貸

款餘額 . 億元人民幣,比上年末增長 . %。在規模增長的同時,本行着

力通過調整產品結構,提高定價水平,促進零售業務整體收益的不斷提高。

本行一貫重視零售信貸的風險管理。在宏觀經濟環境發生較大變化的背景

下,零售信貸不良貸款額和不良貸款率仍實現「雙下降」,均創歷史新低。其

中,零售信貸不良貸款餘額 . 億元人民幣,比上年末減少0. 0億元人民幣;

不良貸款率0. %,比上年末下降0.0 個百分點,其中住房按揭貸款不良貸款

率0. 0%,比上年末下降0.0 個百分點。

財富管理

0 年,隨着我國宏觀經濟政策調整,在樓市投資受限、股市表現疲軟和通

貨膨脹高企的大背景下,本行審時度勢,抓住機遇,根據市場變化和客戶需

求,積極調整產品研發策略,不斷創新理財產品。 0 年,本行除對原有理

財產品進行優化,如推出天天快車至尊版等產品外,同時推出了同盈系列等

固定期限類創新理財產品,並針對細分專屬客戶,推出了貸金寶、開薪寶、

貴享、香贏等系列專屬產品。在風險控制上,為確保個人理財業務發展更加

健康有序,進一步加強本行個人理財產品銷售環節前端的風險揭示工作,本

行根據監管部門有關要求,對個人理財產品風險分級進行梳理和調整,建立

了全行統一的風險評級標準和解釋口徑,大大降低了理財產品的銷售風險,

有效保護了客戶的利益。

零售管理資產:指銀行管理的個人客戶儲蓄存款和理財資產總值。

36

報告期內,本行進一步加大代銷產品的開發和營銷力度,在堅持以市場化發

行、以客戶為中心、為客戶提供良好的代銷類產品的理念指引下,嚴格把控

代銷機構引入資格,與一批品牌優良、經營穩健、具有發展潛力的基金管理

公司、保險公司及券商建立了良好合作夥伴關係。本行代銷的開放式基金品

種涵蓋了股票型、混合型、債券型、保本型、貨幣型、LOF、ETF、創新封

閉式基金、QDII基金等所有的基金類型;代銷的保險產品涵蓋了中國人壽、

平安人壽、新華人壽等 家保險公司 00餘款產品;代銷的國債產品涵蓋了憑

證式、儲蓄國債。豐富的代銷產品極大滿足了不同客戶多元化的投資需求。

截至報告期末,本行代銷基金與保險手續費收入合計 . 億元人民幣。

0 年, 本行重點加強了對現有貴賓客戶的交叉營銷力度, 開展了白金專

案營銷活動。截至報告期末,本行貴賓客戶管理資產餘額 , . 億元人民

幣, 佔零售管理資產總額 . %; 貴賓客戶新增管理資產 0. 億元人民

幣,佔全行新增零售管理資產的 . %。本行管理資產超過 0萬元人民幣的

貴賓客戶數量為 , 人,比上年末增長 , 人,增幅 . %。

憑藉在財富管理方面的卓越表現,本行在各大權威評審機構舉辦的理財領域

評比中,多次獲得重要獎項。在「 0 「第四屆」中國最受尊敬銀行暨最佳零

售銀行」評比中,榮獲「 0 年度最佳銀行理財品牌」;在和訊網主辦的「 0

年和訊網銀行財經風雲榜」中,榮獲「 0 年度最佳銀行理財產品」獎;在上海

證券報舉辦的「金理財」頒獎活動中,本行開薪寶系列個人理財產品榮獲「‘金

理財’ 0 年度最佳銀行產品創新獎」等。

私人銀行

本行針對可投資資產在 00萬元人民幣以上的高淨值資產個人及其控股或持

股企業提供私人銀行服務。截至報告期末,本行私人銀行客戶數量達 ,

戶,私人銀行業務全面步入釋放產能、盈利導向的發展階段。本行按照「保有

財富、創造財富、尊享生活」的服務理念,以動態財富管理服務為核心,搭建

了「保富」和「創富」兩大主題系列產品線;構建了為私人銀行客戶提供動態、

可調整資產組合諮詢建議的投資顧問服務體系;同時進一步完善了俱樂部與

「圈子」模式增值服務體系,客戶體驗與滿意度穩步提升。

報告期內,本行私人銀行業務品牌聲譽和市場影響力全面提升。私人銀行中

心先後與中國青年企業家協會、「亞布力中國企業家論壇」、《英才》雜誌、《第

一財經日報》等合作開展多項富有成效的營銷宣傳活動;聯合中央財經大學

中國銀行業研究中心發佈了《中國私人銀行客戶特徵與未來發展趨勢研究報

告》,為私人銀行市場與行業研究作出突出貢獻。

0 年,本行私人銀行先後榮獲《歐洲貨幣》雜誌頒發的「中國最完整私人銀

行產品線」、《理財周報》頒發的「 0 年度最佳私人銀行」、《金融理財》雜誌

頒發的「 0 年度最佳滿意度私人銀行」、搜狐網頒發的「 0 年度最佳私人

銀行」等獎項。

37

信用卡

0 年,本行信用卡業務圍繞「以客戶為中心,將產品服務打造成為核心競爭

力之一」的指導思想,持續加強業務產品升級,鞏固領先產品優勢,形成了以

高端、商旅、女性、年輕為主的四大客群。報告期內,面向高端客群,本行

成功推出了國內首款主打健康管理理念的銀聯尊尚白金卡,上市三個月發卡

量即突破了一萬張,實現年費收入 ,000餘萬元;面向商旅客群,在國航、南

航等聯名卡的基礎上,本行成功推出東航無限卡,同時,攜程、深航等聯名

卡產品也即將面世;針對女性客群,就魔力女性卡進行了全面升級,強化了

產品價值定位和客戶粘性。同時,針對不同客戶偏好,建立了「果嶺行」、「悠

游季」、「親子會」、「愛信匯」、「fun映會」等俱樂部,以切實滿足客戶全生命

周期各階段的需求。

作為今年著重發展的核心業務之一,報告期內本行信用卡消費金融分期業務

取得了嶄新突破,針對本行代發工資客戶推出了「團金寶」、「續金寶」、「圓夢

金」等現金分期產品,並取得了新的發展突破,也為未來消費金融業務的發展

奠定了良好基礎。

截至報告期末,本行信用卡累計發卡 , 0 萬張,同比增長 %。報告期內,

信用卡交易量達 , 億元人民幣,比上年增長 %;實現信用卡業務收入

億元人民幣,比上年增長 億元,增幅 %。

個人汽車消費信貸

在汽車金融對公業務持續領先的同時,本行個人汽車金融消費信貸業務憑藉

與廠商和經銷商之間良好合作關係,以及先進的經營理念和經營模式,一直

保持較快的發展速度。

本行汽車金融通過在北京、上海開設的汽車金融分中心開展汽車消費信貸

業務, 並在當地佔有重要市場份額。截至報告期末, 本行個人汽車消費信

貸業務累計合作汽車品牌 個, 在京滬地區合作經銷商 戶, 同比增長

. %;貸款餘額 .0 億元人民幣,比上年末增加 . 億元人民幣,其中

不良貸款餘額 萬元人民幣,不良貸款率為萬分之 . ,整體資產質量保持

良好。

中信銀行汽車消費信貸業務憑藉卓越的表現,在《理財周報》主辦的「 0 中國

最受尊敬銀行暨最佳零售銀行」頒獎活動上被授予「 0 最佳車貸銀行」獎。

渠道建設和服務品質管理

0 年,本行繼續加快提升零售銀行電子化服務能力。(詳見「管理層討論與

分析——境內分銷渠道」)

與此同時,本行進一步強化了服務專業化管理,推進服務品質體系建設。(詳

見「管理層討論與分析——服務品質管理」)

38

(三) 資金資本市場業務

經營策略

0 年,本行資金資本市場業務堅持「簡單產品、高效營銷」的發展戰略,以

客戶實際需求促進傳統優勢業務發展,將創新業務的發展與有效客戶的外延

擴張有機結合,同時加強全行業務主線管理,不斷夯實業務發展基礎。

經營概況

0 年,本行加強優化資金資本市場業務結構和資產配置,不斷夯實客戶基

礎,持續提高業務持續發展能力,同時積極完善制度體系,強化內控管理,

各項業務均呈現良好發展態勢。截至報告期末,資金資本市場業務營業收入

. 億元人民幣,佔全行營業收入的 .0 %;資金資本市場業務非利息淨收

入 . 億元人民幣,佔全行非利息淨收入的 . %。

外匯業務

0 年,受國內、外經濟形勢影響,國際外匯市場動蕩加劇,匯率走勢不確

定性加大。面對市場變化,本行積極採取措施,穩步促進中間業務收入增長

及市場競爭力的提升。本行根據監管機構要求,並結合自身實際情況進一步

完善了流動性管理政策、管理策略及業務流程,不斷推進流動性風險管理信

息系統建設,以實現全面的流動性風險計量的要求,並適應穩健、審慎的管

理目標希求。

報告期內, 本行結售匯市場份額及匯兌收益位居中小商業銀行前列, 並再

次獲得由中國外匯交易中心評選出的 0 0年銀行間外匯市場「最佳即期做市

商」、「最受歡迎做市商」、「最佳外幣對做市商」等榮譽。 0 年,本行還榮

獲權威外匯財經雜誌《亞洲貨幣》評選的「本土最佳外匯服務商獎—最創新外匯

產品及交易理念獎」。

本幣債券和利率做市業務

0 年,在國內經濟通脹和宏觀調控等壓力下,央行繼續執行穩健的貨幣政

策,市場流動性趨緊,資金利率大幅波動,本幣債券市場收益率呈現先上後

下的走勢。面對不利的市場環境,本行以控制市場風險為前提,採取穩健的

交易策略,不斷提高市場定價和趨勢把握能力,穩步開展本幣債券做市和利

率衍生品做市業務,同時積極創新,完善盈利模式,注重業務的可持續發展

能力,各項業務繼續保持較高的市場佔有率,本幣市場影響力和競爭力進一

步提升。

報告期內,本行榮獲人民銀行和銀行間市場交易商協會聯合評選的「全國銀行

間債券市場 0 0年度優秀做市商」稱號,成為唯一一家獲此殊榮的全國性股份

制商業銀行。

39

理財及衍生產品交易業務

0 年, 本行根據客戶需求和市場環境, 充分發揮「銷售- 交易」體系的優

勢,積極主動管理資產組合,重點研發期限較短、風險較低的穩健型債券類

理財產品,在原有產品系列的基礎上,新推出了貴享系列、開薪寶系列、慧

贏等系列產品,理財業務交易量較去年增長逾 0%,有效滿足了客戶不同期

限理財需求。本行積極捕捉市場機會和投資熱點,通過智贏、樂投、假日贏

和期期贏等系列結構性產品,在嚴控風險的同時,滿足了投資者的資金保值

增值需求,推動了本行中間業務收入較快增長,在客戶維護及營銷方面發揮

了積極作用。

本行堅持穩健的發展策略,加強代客衍生產品市場研判,提升把握市場機會

的能力,以標準化的利率和匯率衍生產品為客戶提供專業化服務,滿足了客

戶規避利率和匯率風險的需求。

資產管理

0 年, 世界經濟增長放緩, 歐債危機進一步惡化, 國際金融市場大幅波

動。在通脹壓力下,國內貨幣政策持續趨緊,債券市場經歷熊、牛市的快速

轉變。在複雜多變的宏觀環境下,本行本着資產管理的安全性、流動性和收

益性平衡的原則,切實落實矩陣式科學投資決策機制,進一步提升了資產管

理水平。

報告期內,上半年本行積極克服不利的人民幣債券市場環境影響,採取短久

期策略,下半年把握收益率高企的市場時機加大對中長期債券品種的配置力

度,大幅提升了人民幣債券投資業務的收益率水平,市值浮盈顯著回升。同

時, 本行積極把握波段操作的機會, 價差等中間業務收入較去年同期大幅

增長,較好的實現了短期收益目標和長期收益目標的兼顧。外幣資產管理方

面,本行把握國際債券市場的波動機會,積極調整外幣資產結構,減持預期

風險較高資產,進一步增強了整體資產的抗風險能力。"

140 : GS(14)@2012-03-31 14:04:29

五、 前景展望

(一) 經營環境展望

國內外宏觀經濟環境發展態勢

2012 年, 世界經濟形勢總體上仍將十分錯綜複雜, 國際金融危機深層次影

響仍在發酵,歐債危機向更深層次演變,國際貿易增速回落,世界經濟復蘇

的不穩定性、不確定性上升。根據國際貨幣基金組織(IMF)預計, 2012 年全

球經濟將增長 3.3 %, 其中發達經濟體增長 1.2 %, 新興和發展中經濟體增長

5.4 %。

2012 年, 是國家「十二五」規劃承上啟下的重要一年, 政府將繼續實施積極

的財政政策和穩健的貨幣政策,並在保持宏觀經濟政策連續性和穩定性的同

時,注重增強調控的針對性、靈活性和前瞻性。財政政策將加大民生領域投

入,積極促進經濟結構調整。貨幣政策將在保持貨幣信貸總量合理增長的基

礎上,注重優化信貸結構。受全球經濟增長放緩的影響,預計 2012 年中國經

濟增速放緩但仍將保持平穩增長。

行業競爭格局變化

總體來看,國內銀行同業間的市場競爭將更加激烈。國有大型商業銀行依托

強大的規模和網絡優勢,綜合競爭實力日益增強;中小股份制銀行加快轉型

調整,打造新的競爭優勢;城市商業銀行深耕本地市場,在區域市場、細分

業務領域具有較強的競爭實力;外資銀行在高端領域的競爭優勢逐步顯現;

非銀行機構借助政策和信息技術手段支持,大舉進入傳統的銀行市場。

市場需求變化

一是隨着國家擴大內需政策的不斷深化,居民收入水平將顯著提高,高收入

階層將加速崛起,從而為消費金融、信用卡、財富管理和私人銀行提供了廣

闊發展空間。

二是隨着國家區域協調發展和主體功能區戰略的實施,將促進經濟增長從東

向西、由南向北拓展,推動新一輪西部大開發,振興東北老工業基地,促進

中部地區的崛起,這將對銀行資源配置和機構網點佈局產生深遠影響。

三是隨着資本市場的進一步發展,眾多大型優質企業更傾向通過股權、債券

等低成本的直接融資方式籌集資金, 這將為商業銀行在債券承銷、財務顧

問、資產管理等業務領域帶來巨大的發展機遇。

四是隨着中國企業「走出去」步伐的加快,人民幣跨境貿易結算和跨國投資快

速增長,這就要求商業銀行跟隨企業走出去,為客戶提供更為全面的境內外

融資、支付和風險管理等全球化的金融服務。

(二) 2012年本行經營計劃和發展思路

經營計劃

2012 年,本行計劃新增各項存款折合人民幣2 ,3 00億元,增速 12%左右。

發展思路

外部複雜多變的經營環境以及自身發展情況決定了 0 年將是本行轉型的「攻

堅年」。為加速實現本行專業化、綜合化、國際化、特色化四大體系建設,成

為走在中外銀行競爭前列的一流商業銀行,本行將以「加快轉型、加強管理、

加速提升市場競爭力」為工作指導思想,穩中求進,重點做好以下七個方面

工作:

— 深化考核激勵機制調整。進一步修訂和完善考核體系,將效益、風險和

市場三大類指標設置為等級行考核主指標體系, 適當調整有關指標權

重,強化市場類指標權重,對核心指標實行一票否決制,通過調整考核

指標設置對分行實施分類差異化考核,改進等級行考核對本行轉型發展

的引導;強化資源配置對戰略轉型的支持,加大對主線、負債和中間業

務的配置力度,對個人貸款、小企業、汽車金融和信用卡等高收益及戰

略新興業務給予專項重點支持;強化定價管理能力對業務轉型的推動,

擴大主線貸款定價「目標管理」範圍,繼續放寬分行利率定價授權,將直

貼利率審批權限全部下放分行,全面推廣經濟利潤測算系統,進一步發

揮管理會計的應用功能。

— 深化對公發展模式轉型。推進公司金融經營體系深度變革,深化客戶分

層經營管理,培育對公負債新的增長點,深化統一公司金融平台建設;

加快交易銀行業務發展,進一步強化國際業務的市場地位,提高資金資

本業務對交易銀行的貢獻度,將供應鏈金融和電子銀行交易培育成交易

銀行的另一支柱;推進承銷和結構融資、汽車金融、小企業、托管、金

融同業等對公新興業務快速發展。

— 深化對私經營體系建設。通過加強貴賓客戶識別和營銷、產品研發機

制、體系和隊伍建設強化中高端客戶營銷體系建設;通過提升個人貸款

隊伍專業化、業務流程標準化、業務操作及風險控制的集中化建設,強

化個人貸款體系建設;通過本行特色銀行卡及客戶服務系統,拓展客戶

群,強化大眾客戶體系建設;通過重點推動消費金融業務,打造完整的

「營銷一體化體系」強化信用卡體系建設;通過擇優設立分行私人銀行中

心,加大理財產品及私人銀行管理信息系統研發,強化私人銀行體系建

設;通過重點發展移動銀行,推進網點與電子銀行營銷有機整合,強化

高效「電子營銷平台」建設。

— 深化全面風險管理構建。簡化總行風險管理委員會構成,制定全行統一

風險監測指標體系,統一風險偏好的風險容忍度,自上而下地引導和推

動信貸組合管理;建立垂直、專業的風險管理機制;突出總行作為風險

管理中心的職責和作用,放款、貸後及催收體系要實現由「形式上完備」

向「實質上完備」的飛躍,加強風險管控人員的培訓等基礎性建設工作。

— 深化合規審計體系改革。通過總行分設審計部與合規部, 明確工作職

能,加大審計與合規體系調整力度;繼續推進全員參與「啄木鳥合規行

動」,發現並解決制度及流程方面的不足,加快合規文化建設步伐;加

強對重點領域的審計檢查和整改。

— 深化協同和國際化發展。圍繞轉型攻堅目標,增強本行內部業務條線、

前中後台、總分支行之間在客戶營銷、流程管理等方面的協同;進一步

圍繞綜合化經營與中信集團金融及非金融子公司在市場營銷、客戶管

理、產品開發、信息技術等方面的深度協同;進一步發揮中信銀行國際

國際化經營「橋頭堡」的職能,強化深度整合,加大對子公司的並表管

理,注重與戰略投資者在重點業務領域的深度合作。

— 深化基礎管理能力提升。成立戰略規劃推進小組,強化本行未來五年戰

略規劃的執行;適應轉型需要,推進向「條塊結合」的矩陣式架構轉變,

加快組織架構調整;重點強化運營制度、系統開發和安全管理三方面工

作,加快信息系統建設;切實加大後台集中運營建設力度,年底完成系

統設計,在北京搭建第一個區域運營中心,提升會計基礎和後台集中保

障能力;努力完成東部和中西部地市級分行籌建,擴大一線城市機構網

點覆蓋面,推進網點的合理佈局;改進人力資源管理,加強隊伍建設,

提升全員專業能力和綜合素質,為本行各項業務發展提供有力保障。

141 : GS(14)@2012-03-31 14:06:02

盈利增長50%,至277億

142 : GS(14)@2012-04-04 17:44:27

http://www.chinamoney.com.cn/fe/ ... 510775221;download=

中信集團2011年Q3報表

143 : greatsoup38(830)@2012-04-08 12:10:53

http://www.csrc.gov.cn/pub/zjhpu ... 326613643905377.pdf

中信重工A股招股書

144 : go2china(25647)@2012-04-17 21:22:47

1828

里昂表示,大昌行<01828.HK>3月份內地汽車銷售增長4.5%,主要是CAAM擴大折扣優惠,導致銷售均價按年跌1.7%。首季整體汽車銷售跌1.25%。然而,豪華寶馬及奧迪中國銷量則按年增長37%及41%。

經業績後股價疲弱,評級由「跑輸大市」升至「跑贏大市」

145 : greatsoup38(830)@2012-04-21 17:20:20

http://sddr2010.blogspot.com/2012/04/blog-post_07.html

#3618和#998在星期五大幅彈升。高盛特別看好信行的H股,大概是因為往績市盈率低(息率不錯),而且是唯一一隻在香港的價格低於國內的價格的。

小兵兄,純粹個人意見,猜估把現價的#3618轉部分到#998,也許短線回報更佳。

146 : Louis(1212)@2012-04-27 22:11:58

中信銀行(00998)首季多賺32%

http://www.hkexnews.hk/listedco/ ... N201204271164_C.pdf

中信銀行(00998)公布截至3月底止首季度業績,純利85.63億元(人民幣.下同),按年升31.64%,基本每股收益0.18元,平均總資產收益率按年上升0.04個百分點至1.29%。

該行首季實現營業淨收入217.23億元,同比增長28.85%。其中,利息淨收入183.1億元,同比增長27.65%,淨息差同比提升0.12個百分點至3.01%;非利息淨收入34.13億元,同比增長35.71%,非利息淨收入佔營業收入的比重15.71%,同比提升0.79個百分點。淨手續費及佣金收入為26.27億元,按年升42%。

集團不良貸款率為0.56%,比上年末下降0.04個百分點;撥備覆蓋率達309.39%,比上年末上升37.08個百分點。截至報告期末,集團資本充足率為12.39%,比上年末上升0.12個百分點,核心資本充足率為9.94%,比上年末上升0.03個百分點。

截至報告期末,資產總額2.66萬億元,比上年末下降3.92%;負債總額2.47萬億元,比上年末下降4.54%。

期內,經營收入217.23億元。

147 : greatsoup38(830)@2012-04-27 22:45:41

稅前利潤 11,606 8,719 33.11

好強

148 : Louis(1212)@2012-04-27 23:03:41

147樓提及

稅前利潤 11,606 8,719 33.11

好強

這樣的日子可以持續多久?

149 : greatsoup38(830)@2012-04-27 23:21:28

148樓提及147樓提及

稅前利潤 11,606 8,719 33.11

好強

這樣的日子可以持續多久?

應該過多4年吧

150 : greatsoup38(830)@2012-04-29 11:45:18

http://www.blogger.com/comment.g ... 5987945509327459549

匿名兄,#998,季績還可以,比對其他已公布的同行,沒特別驚喜或驚嚇。目前國內和本港市場都把內銀股壓在市盈率和市帳率在4至7.5倍、0.9至1.5倍之內,充分貼現着對國內經濟硬着陸、貸款素質糟糕、息差未來明顯收縮的預期。平均都處於難以再低、再低則難以置信的水平,似僅在等待着某些訊號的釋放或確認,甚或,估值的大幅重估。做短線炒賣的話,它們未必是很佳的目標,不過中長線看,加上收息,實在很難虧損,這一點,遠勝許多行業前景飄忽、競爭水平不高的二三四線股……

151 : greatsoup38(830)@2012-04-29 19:07:25

2012-4-23 iM

...

葉滿堂表示︰「今年中國整體汽車市場預期只有單位數增長,不會如前兩年般快,但我們業務有3大增長空間,一是增加4S店舖數目,去年增加10間,今年計劃增加15間,將有助收入增加;二是同店銷售增長,去年同店銷售增長12%,雖然今年1至2月表現差,去年第四季甚至出現雙位數倒退,但首兩個月不太有代表性,因1月為春節,未回復正常;三是售後服務增長,去年相關收入增加24%,車量增加18.9%,售後服務對4S店貢獻很大,因賣車即使環境好時亦只有單位數的毛利率,但售後服務可達30%至40%的穩定毛利率,對盈利的貢獻大很多。」

賓利佔汽車收入逾10%

有關賓利的總代理權提早了18個月交還,將於明年1月到期,公司去年合共出售1,664輛賓利,以每輛300萬元計,相關銷售額約50億元,佔汽車業務分部營業額高逾10%,影響顯著。葉滿堂認為︰「提早交還總代理權,卻增加了5個新的賓利4S店,由總代理變為多5個城市代理,是以短期的利潤,換取長期的生意,長遠對公司有益。」至於佔銷售額最多則是豐田,雖然僅屬中檔車,但4S店較多,銷量亦較多。另外,公司新增法拉利及瑪莎拉蒂的品牌代理,今年將於廈門開設 4S店。

日本有多幢六本木商廈

大昌行今年出售了西洋菜街物業,售價高達4億元,去年底重估價值為3.24億元,即有接近8,000萬元收益可於今年入帳。大昌行已連續減持不少投資物業,旗下於日本的投資物業,亦打算適時全部出售,於去年底日本物業的估值高達4億元,如有幾幢商業大廈,部分更位於六本木。

另外,葉滿堂透露︰「公司於日本做生意已有40至50年,業務很多,以前賺很多錢,一直都沒有取回來香港,目前趁日本將預扣稅率(withholding tax)由25%降至5%,派息回來香港,因此去年有約3,000萬元的遞延稅項支出。」若以5%預扣稅率計,運回來的錢高逾6億元。

14 萬噸即每月600隻貨櫃

至於與巴西Brazil Foods組合營方面,葉滿堂表示,以前與Brazil Foods都有生意來往,雙方均有意於內地發展食品生意,內地人均收入上升,對食品的安全意識提升,加上城市化持續,對冷凍食品需求上升,這有着很大商機。

該合營公司主要是進口家禽、豬、牛及加工食品,首年料分銷14萬噸,即相當於每月600隻貨櫃,雖然對於內地而言,並非大數目,但對於進口部分而言,數目已不少。至於每噸的價格則介乎2,000至5,000美元,首年的生意額料高逾30億元,大昌行佔50%,即逾15億元,是去年食品及消費品收入的18%。而且5年後分銷數量更會增至30萬噸。至於加工廠投資估計一間要6億至7億元,將循序漸進地進行。

葉滿堂透露,今年公司將把電巴引入香港,一部約300萬元,料今年將交付幾十部,香港整體的巴士市場很好,如九巴有逾4,000部巴士,若全部轉為電巴,生意大有可為。另外,公司取得本港巴士減排設施的6億元項目,成功將排放減少逾60%。

152 : greatsoup38(830)@2012-05-04 00:36:07

2012-5-3 NM

...

大昌行出上期糧

大昌行以代理汽車聞名,不過除咗車,佢哋其實仲代理好多嘢。譬如一九六九年起就代理各國電器產品啦。呢個部門嘅總經理許廣犖更加係一九七八年已經入職嘅老臣子,至今已經做咗三十四年矣。當時創辦人梁球琚仍然喺大昌行坐鎮,班伙記叫佢做球伯。許廣犖大學畢業即投考大昌行做Management Trainee,試場設於恒生總行頂樓,分別考中、英、數三科。佢入職之時月薪有千四蚊,另加一百六十蚊飯錢;但更筍者,係出上期糧。咩嘢叫上期糧?即係五月一號返工,五月七號就出晒五月份嘅糧。咁筍嘅工,家陣邊度搵?

153 : GS(14)@2012-05-31 00:42:50

http://hk.apple.nextmedia.com/financeestate/art/20120530/16380764

【本報訊】中信泰富(267)西澳洲磁鐵礦項目的壞消息一浪接一浪!繼鐵礦投產日期不斷延期後,昨再爆出涉嫌剝削當地員工及剋扣工資的醜聞,正被澳洲移民局調查。

澳洲移民局查半價支薪

外電報道,澳洲移民局兩周前已開始調查中信泰富在西澳鐵礦項目聘用的中國員工,是否違法半價支薪,令他們的待遇較澳洲員工差一大截,據悉當地工作的中國員工年薪約7萬至8萬美元,僅及澳洲員工15萬美元的年薪一半。

移民局發言人稱,澳洲一向非常認真對待違反457簽證的個案,當局已注意到有關中信泰富的指控,並正着手進行調查。澳洲法律規定,企業從海外引進獲得457簽證的員工時,其薪酬待遇必須與澳洲員工一視同仁,故一旦指控屬實,中信泰富則屬違規。

據了解,澳洲建築業、林業、礦業及能源業工會( CFMEU)18個月前已關注中信泰富可能存在剝削250至300名中國員工的問題。

CFMEU指,中信泰富以熟練員工的名義從華引進員工,但卻將給他們廉價勞工的待遇。

西澳洲工會秘書長 Mick Buchan表示,根據中信泰富項目的地理位置、偏遠程度及高風險的工作性質,工人的年薪應介乎12萬至14萬美元。中信泰富的鐵礦項目位於澳洲象普斯頓海角( Cape Preston),鄰近當地著名礦業小鎮 Karratha,是澳洲最大的磁鐵礦開採及加工項目。

西澳鐵礦項目屢生事端

事實上,中信泰富06年收購西澳鐵礦項目以來,公司的「運程」一落千丈,不僅發生炒燶澳元事件,項目更不斷超支,且投產日期更再三拖延,管理層正爭取項目在今年8月底前投產。

154 : GS(14)@2012-05-31 00:45:28

http://www.smh.com.au/opinion/po ... 20120528-1zffx.html

THE Department of Immigration is investigating claims that hundreds of Chinese workers on a massive iron ore project in Western Australia are being paid half what Australian workers on the site earn.

The Chinese workers on the Sino Iron project in the Pilbara are believed to be getting $70,000 to $80,000 for jobs for which Australian workers would be paid about $150,000.

It is the first investigation by the department into alleged underpayment at the site — despite repeated assurances by Canberra since September 2010 that any attempt to underpay foreign workers on the $5.4 billion project would be stamped out immediately.

Fury is growing in unions and the Labor Party over the approval on Friday by the Gillard government for 1700 foreign workers to be brought in to work on Gina Rinehart’s $7billion-plus Roy Hill iron ore mine in the Pilbara.

The Sino Iron project, at Cape Preston near Karratha, 1500 kilometres north of Perth, is the largest magnetite mining and processing operation under construction in Australia, and is being built by Hong Kong’s CITIC Pacific.

Department investigators went to the Sino Iron mine two weeks ago, 18 months after the Construction, Forestry, Mining and Energy Union first raised concerns about underpayment of between 250 and 300 Chinese workers.

The Fair Work Ombudsman last year audited the project, following up on the initial claims made by the union in 2010, but did not find any instance of underpayment of workers’ lawful entitlements.

Read more: http://www.smh.com.au/opinion/po ... .html#ixzz1wN89ampp

Attempts to contact CITIC Pacific last night about the allegations were unsuccessful.

A spokeswoman for the department last night said: ‘‘The department takes any alleged breach of ... 457 sponsorship conditions very seriously.’’

Employers who bring in workers on 457 visas are required by law to pay them the same market rate as Australians. But the union alleges Chinese workers are being brought in as skilled tradespeople, then given labouring work at cheaper rates.

CFMEU national construction division secretary Dave Noonan said if overseas workers were allowed to be brought in en masse for projects like Cape Preston, wages would be driven down and Australians would find it harder to get jobs in the resources sector.

‘‘Already we see a situation where a lot of Australian workers are telling us they are applying for jobs on these projects and don’t even get a call back,’’ Mr Noonan said.

He said the Chinese workers who were brought out under the 457 visa program were meant to be skilled tradesmen, such as boilermakers. ‘‘This is a rort; they are being used as labourers,’’ he said. He said union officials had been unsuccessful in attempts to independently interview Chinese workers on the site.

The mine is on land owned by Queensland businessman Clive Palmer, who leases it to CITIC in return for millions of dollars of royalties once production is further advanced.

Mr Palmer said last night he did not believe the claims by the CFMEU.

‘‘Most certainly they are not working for us — everyone who is working for us is getting top dollar,’’ he said.

‘‘The critical point is whether these people are full-time 457 visa holders, which means they’d be resident here and entitled to be paid award wages.’’

Read more: http://www.smh.com.au/opinion/po ... .html#ixzz1wN8FOn9s

155 : GS(14)@2012-06-02 16:16:20

http://www.audit.gov.cn/n1992130/n1992150/n1992379/3039345.html

6月1日,審計署發佈了中國工商銀行2010年度資產負債損益審計結果和中國中信集團公司2010年度資產負債損益審計結果。圍繞有關審計情況,記者採訪了審計署金融審計司司長呂勁松。

問:請介紹一下這幾年審計署開展金融企業審計的總體情況?

答:近年來,我們順應金融領域發展變化新形勢新要求,緊緊圍繞中央重大方針政策,緊扣維護國家金融安全這一主題,不斷深化金融審計工作,注重揭示國有及國有控股金融企業經營管理中存在的薄弱環節和重大風險隱患,及時提出完善金融管理體制機制方面的審計建議,有效發揮審計在防範金融風險、加強金融監管以及促進金融市場平穩健康運行等方面的重要作用。2011年,我們根據年度工作計劃安排,組織審計署有關特派員辦事處200多名審計人員對中國工商銀行、中國中信集團公司等2家大型金融企業總部及其所屬38家分支機構、企業單位進行了審計。

問:這次審計的重點是什麼?

答:我們以「揭示風險,維護安全,推動創新,促進發展」為工作目標,通過審計監督,有效促進2家金融企業依法經營,加強管理,提高效益,實現可持續發展。審計中,重點把握了3個方面的內容:一是反映2家金融企業在貫徹落實國家宏觀調控及貨幣信貸政策措施,深化體制改革、加強經營管理等方面的主要做法,取得的主要成效以及存在的突出問題;二是檢查2家金融企業內控制度的健全性和有效性,揭示信貸資金投放、投融資活動以及金融業務創新等方面存在的突出風險,促進金融機構調整優化資產結構,提升金融服務質量,為加快轉變經濟發展方式服務;三是揭露有關金融企業重大違法違規問題,促進金融機構提高全面風險管理水平,確保金融資產安全。

問:這次審計結果如何?金融企業經營管理中還存在哪些主要問題?

答:審計結果表明,2家金融企業能夠較好地貫徹落實國家宏觀調控及貨幣信貸政策,結合各自實際情況制定年度信貸投放和結構調整計劃,不斷加大金融服務實體經濟的力度。同時,不斷完善經營決策機制和風險管控措施,資產質量進一步提高,企業整體實力和綜合競爭力穩步提升,抗風險能力進一步增強,在抵禦國際金融危機衝擊、促進經濟發展方式轉變、支持經濟平穩較快增長等方面發揮了重要作用。

但審計也發現一些問題:一是2家金融企業的一些分支機構違規發放貸款和辦理票據業務問題仍然比較突出,主要是超期限和向非土地儲備機構發放土地儲備貸款,向手續不全或資本金不足的房地產等項目發放貸款,違規向政府融資平台公司發放貸款,違規辦理無貿易背景的票據貼現業務等;二是部分所屬企業存在會計核算不實、財務管理混亂等問題,主要表現為未按規定合併財務報表、虛增經營利潤以及存在賬外資金、資產等;三是部分業務經營管理存在薄弱環節和風險隱患,有的信貸資金被貸款企業挪用,有的信貸資產質量五級分類反映不準確不及時。

問:從目前情況看,2家金融企業對審計發現問題的整改情況如何?

答:2家金融企業高度重視本次審計發現的問題,採取切實有效措施,認真做好整改工作,已取得明顯成效。一是成立專門工作組,及時部署落實整改措施。截至2012年3月底,中國工商銀行、中信集團公司對審計發現問題整改到位率分別為93%和91.04%。二是完善相關規章制度,健全內控管理長效機制。針對審計發現經營管理中的薄弱環節,2家金融企業從制度建設和內部控制等方面採取有效措施,進一步完善了各項管理工作。三是嚴格問責,嚴肅處理有關責任人。中信集團公司對下屬單位賬外資金等違反財經法紀問題的相關責任人共計190人次作出了嚴肅處理。

問:審計部門在加強有關金融企業經營管理和防範金融風險方面有什麼建議?

答:根據審計情況,我們提出了3個方面的建議:一是有關金融企業要進一步加強信貸管理工作,嚴把授信審查關,加大貸後監督力度,密切跟蹤貸款資金流向,防止挪用信貸資金行為,切實保障信貸資金用於實體經濟;二是要嚴格遵守財經紀律,加大對所屬企業財務管理力度,強化對會計核算及大額資金使用等方面的監控,確保會計信息真實完整;三是強化各項內部控制建設,建立有效全面風險管理體系,完善內部控制流程,加大對所屬分支機構管控力度,通過信息化手段有效提升管理水平,嚴肅處理資產質量認定中的弄虛作假行為,進一步提高資產質量信息的真實性水平。

156 : GS(14)@2012-06-02 16:21:25

http://www.audit.gov.cn/n1992130/n1992150/n1992500/3038608.html

根據《中華人民共和國審計法》的規定,審計署2011年對中國中信集團公司(以下簡稱中信集團)2010年度資產負債損益情況進行了審計,並對審計範圍內涉及的重大事項追溯相關年度。

一、基本情況

中信集團成立於1979年,是經國務院批准設立的綜合性企業集團,納入合併財務報表範圍(控股或佔控制地位)的子公司有42家,主要從事金融、投資控股、房地產及基礎設施、製造、資源開發、商貿及服務業、信息產業和工程承包等。據中信集團的合併財務報表反映,中信集團2010年底資產總額25 390.57億元,負債總額22 665.01億元,所有者權益總額2725.56億元;當年實現營業收入2638.94億元,淨利潤479.54億元。

二、審計評價意見

本次重點審計了中信集團本部及所屬29家境內和駐港一級子公司,涉及資產額14 792億元,佔中信集團資產總額的58%。審計結果表明,中信集團認真貫徹執行國家宏觀調控政策和決策部署,不斷加大對「三農」、中小企業等領域的信貸投入;深化集團經營體制改革,貫徹「三重一大」決策管理要求,不斷完善投融資決策制度,對集團所屬商業銀行、房地產、工程承包、機械製造等業務進行了整合重組;逐步健全公司法人治理,規範關聯交易行為,加大對所屬子公司的管控力度,積極完善風險管理體系,公司整體實力和綜合競爭力逐年提升。但中信集團在業務經營、財務管理等方面還存在一些不規範的問題。

對審計發現的問題,審計署已依法出具了審計報告、下達了審計決定書,要求中信集團予以整改。此外,本次審計發現並向有關部門移送涉嫌違法違規案件18起,有關部門正在依法查處。

三、審計發現的主要問題及整改情況

(一)會計核算和財務管理存在的問題。

1.所屬5家子公司未按規定將相關企業納入合併財務報表範圍,涉及資產總額63.10億元,其中2010年發生59.75億元。

審計指出上述問題後,有關子公司已按規定重新編制了合併財務報表。

2.所屬10家子公司通過少計財務費用、少提折舊等方式,共造成多計利潤3.74億元,其中2010年多計3.13億元。

審計指出上述問題後,有關子公司已調整會計賬目。

3.所屬4家子公司賬外資金及資產共4.54億元,其中2010年發生3.03億元。

審計指出上述問題後,有關子公司已調整會計賬目,修訂和完善了有關制度,並對責任人員給予降職、停職檢查等處分。

4.2008年至2010年,所屬8家子公司違規發放津補貼、發放商業預付卡以及購買商業保險等涉及金額1.34億元,使用不規範發票報銷或白條抵庫等涉及金額0.16億元。

審計指出上述問題後,中信集團及有關子公司認真規範職工津補貼的發放工作,清理了不規範的發票;有關子公司按規定補繳了個人所得稅,修訂和完善了借款和報銷等財務制度,進一步規範了發票審核和管理工作。

(二)業務經營管理存在的問題。

1.2008年至2010年,所屬中信銀行等金融機構違規發放貸款和辦理票據業務共計30.64億元。

審計指出上述問題後,有關金融機構已結清部分貸款或票據,其餘貸款已按規定整改,並修訂完善了相關內控制度。

2.2010年,所屬中信銀行的10個分支機構信貸「三查」工作不嚴,存在信貸資金被借款人挪用等現象。

審計指出上述問題後,中信銀行及時清收了部分貸款,並進一步強化對分支機構信貸業務「三查」工作的監管。

3.2006年至2010年,所屬3家子公司採取私自換匯、拆借等方式違規經營9.99億元。

審計指出上述問題後,有關子公司已採取措施糾正違規問題,並加強了相關內部控制。

中信集團高度重視審計指出的問題,積極採取措施整改。至2012年3月底,已有91%的問題整改到位,追究相關人員責任190人次,還加強了制度建設和內部控制,制定或修訂了188項規章制度。

157 : GS(14)@2012-06-24 11:36:46

http://www.hkexnews.hk/listedco/ ... TN20120622005_C.pdf

241

截至二零一二年三月三十一日止年度,中信21世紀有限公司(「本公司」)及

其附屬公司(統稱「本集團」)錄得營業額481,663,000港元,較去年之營業額

372,132,000港元增加29.4%。收益增加主要由於來自電訊╱信息增值服務業務

及產品質量電子監管網(「電子監管網╱PIATS」)業務收益分別上升105,352,000

港元(或28.8%)及5,861,000港元(或151.1%)。

截至二零一二年三月三十一日止年度,本集團錄得應佔聯營公司溢利19,172,000

港元,與去年之16,249,000港元相比增加18.0%。應佔聯營公司溢利代表來自

東方口岸科技有限公司之權益收益貢獻。

截至二零一二年三月三十一日止年度,股東應佔經審核虧損淨額為7,735,000

港元,較去年之虧損26,350,000港元減少70.6%。

本年度錄得每股基本虧損0.21港仙,去年則錄得0.71港仙。

本公司董事(「董事」)不建議派付末期股息。

未來展望

電子監管的逐步推廣表明國家已經把電子監管作為加強管理的一種重要

方法。近期,相關部門已著手計劃在當前已實施的麻醉藥品、精神藥品、

血液製品、中藥注射劑、疫苗、基本藥物全品種等的電子監管基礎上,按階

段繼續推廣電子監管到其他藥品製劑。針對食品如乳製品中出現的問題,

中國相關部門也正在試圖採用類似的信息化手段建立產品的信息追蹤機

制。公司將進一步推廣和中國相關部門展開合作,推廣電子監管網╱PIATS

的成功經驗,力求擴大電子監管網╱PIATS應用的範圍和深度。管理層深信

電子監管網╱PIATS有助打擊偽冒產品,增加產品的安全性,保護消費者和

企業的利益。鑒於目前概無其他公司能提供與電子監管網╱PIATS類似規

模的服務,董事相信,電子監管網╱PIATS具有優秀的潛力。

• 鴻聯九五

鴻聯九五為服務範圍遍及全中國之電訊╱信息增值服務公司,獲信息產業

部發出牌照可在中國提供短訊、聲訊及其他電訊服務。鴻聯九五與電訊營

運商合作透過固網及移動電話網絡提供聲訊服務,並透過流動電話網絡

(連同電訊營運商)提供短訊服務,覆蓋範圍遍及全國。通過其短訊及聲訊

服務,鴻聯九五提供政府、商業及娛樂信息,亦提供其他電訊及信息增值

服務如IP電話服務及呼叫中心服務。

未來展望

3G、4G及流動互聯網之迅速發展將持續為鴻聯九五帶來業務機遇。鴻聯

九五與電訊營運商及內容供應商已建立多年友好的長期合作關係,鴻聯

九五將與其緊密合作以提供最新3G內容。由於電訊營運商或相關部門不

時實施調控措施,以及電訊營運商本身的競爭優勢導致競爭激烈,傳統移

動聲訊及固網聲訊業務將會繼續處於充滿挑戰的經營環境中。由於鴻聯

九五於呼叫中心業務方面累積了成功的經驗,亦於中國擁有良好聲譽,故

於未來數年,鴻聯九五將集中其資源於擴充呼叫中心業務上。於二零零九

年年末,鴻聯九五因其於呼叫中心管理及外包呼叫的良好成績而獲得數

項行業大獎。於年內,鴻聯九五於北京已建成有780個座位的主要呼叫中

心,並已取得多個全國性外包呼叫合同,管理層認為呼叫中心收益將會繼

續迅速增長。鴻聯九五作為本集團之重要平台,可幫助本集團推廣電子監

管網╱PIATS的信息服務,例如中信國檢及中信21世紀科技於提供電子監管

網╱PIATS服務時利用鴻聯九五之平台,讓消費者可透過鴻聯九五之聲訊、

短訊系統及呼叫中心於全國範圍內進行產品信息查詢。同時,鴻聯九五還

積極結合電子監管網╱PIATS,進行服務轉型和新業務拓展。董事相信,鴻

聯九五於呼叫中心行業擁有良好潛力,並同時可為電子監管網╱PIATS 提

供寶貴支援。

• 東方口岸

東方口岸為本集團與中國海關及中國電信建立之合資公司,其業務為處

理電子報關及其他電子政府服務。東方口岸提供報關清關、身份認證、網

上付款、電子海關稅項及外匯申報、賬單及其他相關口岸服務。東方口岸

用戶主要包括生產企業及提供報關及清關服務的進出口公司,以及於同

一網絡平台推行電子化的外匯監察及網上付款之銀行。

未來展望

以電子方式報關不但可加快處理報關程式,同時有助盡量減低報關所涉

及之處理成本,因此中國政府一直鼓勵生產企業及進出口公司以電子方

式報關。鑒於中國為全球製造基地,以及東方口岸之網絡平台已升級及擁

有如技術支援及數據管理服務等更多新的強化功能,以吸引其已建立之

客戶基礎,管理層認為在本集團的投資中,東方口岸的業務將為我們帶來

良好的回報。

158 : GS(14)@2012-06-24 11:37:20

• 天圖

天圖之業務為系統集成及軟件開發。

未來展望

天圖將集中於系統集成和軟件發展,以支援鴻聯九五及電子監管網╱PIATS

之快速及持續業務擴展。

蝕錢殼

159 : 承天(1379)@2012-07-11 19:47:34

998好抵 不過內銀好肉酸

160 : GS(14)@2012-07-11 21:40:50

買少少擺下

161 : 想猫的人(13903)@2012-07-11 23:55:33

00998中信银行已是我的第一重仓股,占48.36%.第二是03618重庆农商行,占36.02%.

中信动态PE不足4倍了,跌破净资产,过去5年成长迅猛,银行股里AH股价差最大,核心资本充足率算高的,唯一的缺点是第二大股东是西班牙一银行,市场怕其抛售,长期看极具投资价值.

162 : 自動波人(1313)@2012-07-12 03:54:25

內銀真係要小心

國內貸款質素好差

163 : 承天(1379)@2012-07-12 10:02:10

中信銀行危矣 其他都甘恐怖

164 : Louis(1212)@2012-07-12 12:10:36

161樓提及

00998中信银行已是我的第一重仓股,占48.36%.第二是03618重庆农商行,占36.02%.

中信动态PE不足4倍了,跌破净资产,过去5年成长迅猛,银行股里AH股价差最大,核心资本充足率算高的,唯一的缺点是第二大股东是西班牙一银行,市场怕其抛售,长期看极具投资价值.

我覺得中信银行可維持15%或以上的平均淨資產收益率至少10〜15年,股價$3.6值得購買和持有。

165 : GS(14)@2012-07-12 21:54:48

不敢買...

166 : dennis001(8614)@2012-07-13 13:10:55

何以不敢?

167 : greatsoup38(830)@2012-07-14 13:08:51

就是不like

168 : dennis001(8614)@2012-07-15 13:30:41

又係中信管治問題?

其實1828,998算唔錯架啦

169 : GS(14)@2012-07-15 13:42:15

算系入面唔錯

170 : 自動波人(1313)@2012-07-15 13:43:05

168樓提及

又係中信管治問題?

其實1828,998算唔錯架啦

大昌好多高層都係舊班底

剛退休既CEO麥七同而家果個DONALD YIP都係做左好多年

許生係大昌都做左好多年....

所以都唔屬於中信管治

171 : GS(14)@2012-07-15 13:43:37

170樓提及168樓提及

又係中信管治問題?

其實1828,998算唔錯架啦

大昌好多高層都係舊班底

剛退休既CEO麥七同而家果個DONALD YIP都係做左好多年

許生係大昌都做左好多年....

所以都唔屬於中信管治

是恆昌時的

172 : GS(14)@2012-07-25 10:36:46

http://www.reuters.com/article/2 ... -idUSB2643320120721

(Reuters) - China's Citic Pacific Ltd said the cost to build its Sino Iron project in Western Australia's remote Pilbara region has reached $8 billion, The Australian newspaper reported on Saturday, representing a jump of at least $1 billion.

But CITIC Pacific Mining executive chairman Hua Dongyi told the paper that Australia's biggest magnetite mine will be able to start production in line with the latest scheduled estimate.

"In September, everything will be ready for the whole project to be running," Hua said.

The project, China's largest mining investment, has already suffered a series of cost overruns and delays. With production at least two years behind schedule, the mine has become a cautionary tale of the difficulties that Chinese firms face as they develop resources abroad.

The project - a joint venture between CITIC Pacific Ltd and Metallurgical Corp of China Ltd - was signed in January 2007, with an estimated value of $1.1 billion.

The project cost then rose to $1.75 billion in 2007, before jumping to $2.59 billion in 2010.

A company official told The Australian on Friday the latest estimate at the end of 2011 was $7 billion due to rising equipment and labour costs. In July last year, newspapers reported a cost estimate of $6.1 billion