- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

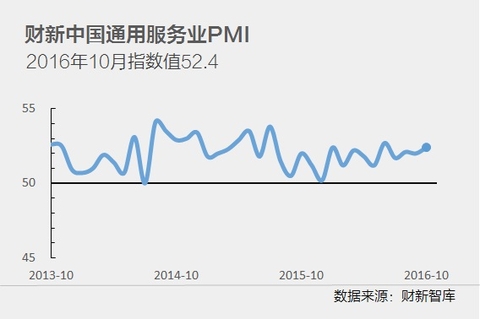

10月財新中國服務業PMI升至52.4,創四個月新高

11月3日發布的10月財新中國通用服務業經營活動指數(服務業PMI)錄得52.4,高出9月0.4個百分點,為四個月以來最高。

財新中國綜合PMI數據(包括制造業和服務業)顯示,第四季初,中國整體經濟活動創下2013年初以來最顯著增速,綜合產出指數從9月份的 51.4 升至 52.9。

10 月份調查數據顯示,雖然服務業經營活動較上月有所增長,但整體經濟活動出現擴張的主因是制造業增速改善。月內制造業產出錄得 2011 年初以來最顯著擴張率。服務業經營活動增速溫和,為 4 個月以來最佳。10 月份,財新中國通用服務業經營活動指數(經季節性調 整)從 52.0 升至 52.4。

第四季初,新接訂單總量的增速也有所上升,兩個行業的企業皆提到市況基本面改善,客戶需求相應回升。10 月份制造業的新訂單增速 創下逾兩年來最高紀錄。服務業新業務的增速雖然尚小,但已是今年 6 月以來最大。制造業新訂單明顯回升,服務業新訂單加速增長, 因此新業務綜合總量創下 2014 年 11 月以來最強勁增幅。

10 月份,制造業繼續壓縮用工,但壓縮率已放緩至 2015 年 5 月以來最輕微。服務業用工連續第二個月恢複擴張,擴張率微升至今年 1 月以來最顯著水平。增加人手的企業普遍提到業務擴張計劃,以及生產經營活動預期增長。整體而言,中國綜合用工總量輕微下降,降 幅在當前持續 17 個月的下降期內算是最輕微。

制造業和服務業的積壓工作量在 10 月份皆有所上升,兩個行業的受訪企業皆表示原因是新接訂單增加,對產能造成壓力。制造業積壓工 作的整體增幅溫和,而服務業則是在今年 5 月份以來首次錄得積壓工作量上升(雖然升幅輕微)。兩者綜合,月內整體積壓工作量雖然升幅 尚小,但已是 2011 年 3 月以來最顯著。

10 月份,制造業投入成本錄得自 2011 年 9 月以來最顯著漲幅,廠商的報告顯示原料成本上升。同時,服務業的投入成本錄得溫和升 幅。相比之下,制造業成本增幅更加顯著,是導致綜合投入價格錄得可觀增幅的主因,本月綜合投入價格創下略逾 5 年來最強勁升幅。

與成本趨勢一樣,制造業產品銷售價格錄得 2011 年 2 月以來最顯著漲幅,許多受訪廠商表示原因與投入成本上漲的傳導效應有關。服務 業收費價格則環比持平,部分企業提到競爭壓力加劇,限制了企業的定價力。不過,由於制造業加價幅度顯著,綜合產出價格本月創下 2011 年 4 月以來最顯著漲幅。

服務業界普遍預期,經營活動在未來一年會有增長,而且樂觀度升至 8 個月來次的高點。調查顯示,市況改善、市場份額預期擴張、新 項目開發等因素,皆預期會提振經營活動。

11月財新制造業PMI指數50.9,低於預期

12月1日公布的財新中國制造業采購經理人指數(PMI),11月錄得50.9,較10月回落0.3個百分點,顯示制造業擴張速度有所放緩。

這一趨勢與官方制造業PMI有所差異。國家統計局最新公布的11月制造業PMI繼續攀升至51.7,較10月提高0.5個百分點,創2014年8月以來的新高。

過去三個月,財新中國制造業PMI一直維持在50榮枯分界線以上,顯示制造業持續擴張,為2014年底以來持續時間最長。

11月,中國制造業產量進一步增長,此輪產出擴張期已持續五個月。11月產出增速環比放緩,但整體仍屬可觀。增產的廠商普遍表示,新接業務量增加。

與產出一樣,新訂單增速環比亦放緩,整體處於小幅增長。許多受訪廠商反映,內需轉強是最近新業務增長的動力。新接出口業務量在11月大致趨於平穩,結束10月輕微下降態勢。

制造業用工規模進一步收縮,許多廠商有意壓縮成本。不過,11月用工收縮率已放緩至18個月來最輕微。用工收縮,但新業務增加,導致積壓工作量進一步上升。

11月通脹壓力加劇,成本漲幅為2011年3月以來最高。調查顯示,原料特別是金屬漲價,導致整體投入成本上升。為維持利潤,廠商普遍上調了產品出廠價格,加價幅度為2011年2月以來最大。

財新智庫莫尼塔宏觀研究主管鐘正生表示,產出指數和新訂單指數均出現回落,但投入價格指數和產出價格指數再次加速上漲,達到五年來最高水平,通脹壓力進一步加大。11月中國經濟繼續好轉,但較10月已降溫,庫存和用工狀況都顯示企穩基礎並不紮實,警惕後期經濟轉冷風險。

11月財新中國服務業PMI升至53.1,創16個月新高

12月5日,11月財新中國服務業PMI等數據公布。

中國11月財新服務業PMI為53.1,前值52.4。

中國11月財新綜合PMI為52.9,前值52.9。

11月財新服務業PMI為16個月來最高紀錄,並且走勢與官方服務業PMI一致。本月1日據國家統計局公布的數據顯示,在“雙十一”等因素的影響下,11月官方服務業PMI回升,並創出今年以來最高位。

11月中國官方非制造業商務活動指數為54.7,比10月上升0.7個百分點,連續三個月上升,為2014年7月以來的高點,繼續保持平穩較快增長。服務業商務活動指數為53.7,比10月上升1.1個百分點,為年內高點。

12月財新制造業PMI升至51.9 創四年來新高

1月3日,2016年12月財新中國制造業采購經理人指數(PMI)公布。

12月財新制造業PMI為51.9,預期50.9,前值50.9,為2013年1月以來最高增速。

對此,財新智庫莫尼塔研究首席經濟學家鐘正生評論稱,數據創下2013年1月以來最高值,表明中國經濟繼續好轉,年末制造業擴張有所加快,這一趨勢與統計局PMI有所差異。

分項中,產出指數和新訂單指數均達到多年高位,投入和產出價格指數仍保持高速上漲,通脹壓力未減輕。12月中國經濟繼續好轉,大部分分項指數似乎展示出了一片樂觀景象,不過補庫存和物價上漲的可持續性存疑,經濟的切實企穩還需進一步觀察。

此前據國家統計局發布數據顯示,2016年12月份,官方制造業PMI為51.4%,保持在擴張區間,為年內次高點,且連續5個月位於臨界點之上。

1月財新制造業PMI51,較上月回落0.9個百分點

2月3日,2017年1月財新中國制造業采購經理人指數(PMI)公布。

中國1月財新制造業PMI51,預期51.8,前值51.9。與2016年12月創下的47個月最高紀錄相比,回落0.9個百分點。

對此,財新智庫莫尼塔宏觀研究主管鐘正生表示,產出指數和新訂單指數均明顯回落;原材料庫存和產成品庫存都下滑至收縮區間,廠商補庫存動力已經不足。投入和產出價格指數仍保持高速上漲,但已經較上月放緩。1月中國經濟繼續平穩增長,但各分項指數顯示出當前的慣性增長難以持續,今年經濟下行壓力依然不容小覷。

從分項數據看,財新中國制造業PMI中,1月客戶需求進一步上升,新訂單量持續增長,但整體增速溫和,較去年12月的近期高點有所回落。不過,新出口業務恢複增長,而且增速可觀,創下2014年9月以來最高紀錄。

此前據國家統計局發布數據顯示,2017年1月份,中國制造業采購經理指數(PMI)為51.3%,比上月微落0.1個百分點,延續平穩擴張態勢。

中國1月財新服務業PMI為53.1,低於前值

2月6日,2017年1月中國財新服務業PMI等數據公布。

中國1月財新服務業 PMI 53.1,前值53.4。

中國1月財新綜合 PMI 52.2,前值53.5。

財新智庫莫尼塔宏觀研究主管鐘正生博士評論中國通用服務業PMI數據時表示:2017 年 1 月財新中國服務業 PMI 錄得 53.1,較上月下跌0.3。新業務繼續快速發展,增速較上月略有下滑。投入價格和收費價格指數均繼續加速增長。1 月財新中國綜合產出指數錄得 52.2,較上月下滑 1.3,低於上季度平均水平。1 月制造業和服務業繼續擴張,經濟繼續回暖,但增長速度已經有所放緩。與此同時,價格仍快速攀升,通脹壓力繼續加大。在制造業補庫存動力已經降低的背景下,經濟難以保持去年四季度的增速,今年中國經濟或將形成前高後低的走勢。

此前,據國家統計局2月1日公布的數據顯示,1月中國非制造業商務活動指數為54.6%,比上月微升0.1個百分點,保持平穩向好增長勢頭。其中,服務業商務活動指數為53.5%,比上月上升0.3個百分點,增速有所加快。

2月財新中國服務業PMI降至52.6 為四個月來最低

3月3日公布的2月財新中國通用服務業經營活動指數(服務業PMI)從1月的53.1降至52.6,增速輕微放緩,為四個月來最低。

這一走勢與官方服務業PMI一致。國家統計局此前公布的2月服務業商務活動指數為53.2%,比上月回落0.3個百分點。

在制造業PMI超預期回升的帶動下,2月財新中國綜合PMI回升0.4個百分點至52.6,顯示中國整體產出擴張率輕微增強,經濟活動出現溫和增長。

新接業務總量的增速在2月也上升至可觀水平,創下2013年3月以來次高增速紀錄。制造業新訂單增速顯著,促進了綜合訂單總量的增長。服務業的新訂單也有可觀增長,增速與年初持平。

2月服務業用工保持擴張趨勢,但擴張率較1月輕微放緩。同時,制造業用工僅有輕微收縮,收縮率為兩年來最小,綜合用工總量在2015年5月以來首次出現增長。

綜合產出價格在2月放緩了上漲步伐,錄得2016年9月以來最小升幅。制造業產品售價雖然升幅可觀,但已是五個月以來最小。服務業企業的整體定價力受制於市場競爭壓力,平均收費價格與上月幾乎持平。

制造業與服務業企業對經營增長前景均保持樂觀。制造業樂觀度創下21個月新高,服務業信心較1月的11個月高點輕微回落。兩者綜合,經營前景整體樂觀度微升,為2015年5月以來最高。

財新智庫莫尼塔宏觀研究主管鐘正生表示,2月經濟繼續回暖,但制造業和服務業再現此消彼長的格局。與此同時,制造業和服務業價格增速均持續回落,通脹壓力似乎開始釋放。一季度中國經濟有望維持慣性增長,趨弱跡象或在二季度顯現。

券商2月財報出爐:東興證券漲近4倍 西部證券降7成

今日盤後,多家上市券商公布了2017年2月業績情況,從目前披露的20家券商財報來看,漲多跌少,其中,東興證券漲幅最大,環比增長395.66%;東方證券漲幅居第二,環比增長346.55%;招商證券漲幅居第三,環比增長95.77%。具體情況如下:

東方證券:母公司2月凈利潤環比增長超3倍

公司母公司2月實現營業收入32,969.35萬元;凈利潤12,613.12萬元,較1月份2,824.60萬元環比增長346.55%。截至2016年12月末,公司凈資產為3,841,862.61萬元。

西部證券:母公司2月凈利潤環比下降7成

公司母公司2月實現營業收入13,693.55萬元;凈利潤2,482.99萬元,較1月份8,314.77萬元環比下降7成。

海通證券:母公司2月凈利潤環比增長2成

公司母公司2月實現營業收入84,645.58萬元;凈利潤39,775.84萬元,較1月份33,167.34萬元環比增長19.92%。截至2016年12月末,公司凈資產為10,199,960.96萬元。

國元證券:母公司2月凈利潤環比微增

公司母公司2月實現營業收入15,295.68萬元;凈利潤4,678.34萬元,較1月份4,270.63萬元環比增長9.55%。

興業證券:母公司2月凈利潤環比微增

公司母公司2月實現營業收入40,552.58萬元;凈利潤13,432.47萬元,較1月份12,931.03萬元環比增長3.88%。截至2016年12月末,公司凈資產為2,971,261.76萬元。

國海證券:2月凈利潤環比下降5成

公司2月實現營業收入143,540,364.51元;凈利潤28,630,447.65元,較1月份60,967,086.88元環比下降53.04%。截至2016年12月末,公司凈資產為13,579,449,768.19元。

東吳證券:母公司2月凈利潤環比增長4成

公司母公司2月實現營業收入23,209.08萬元;凈利潤10,590.63 萬元,較1月份7,354.50萬元環比增長44%。截至2016年12月末,公司凈資產為1,997,142.72萬元。

方正證券:母公司2月凈利潤環比增長8成

公司母公司2月實現營業收入21,769.50萬元;凈利潤9,673.79萬元,較1月份5,298.93萬元環比增長82.56%。截至2017年2月末,公司凈資產為3,489,157.32萬元。

華泰證券:母公司2月凈利潤環比增長3成

公司母公司2月實現營業收入623,701,321.15元;凈利潤320,762,255.23元,較1月份238,569,340.14元環比增長34.45%。截至2017年2月末,公司凈資產為76,966,314,898.55元。

國金證券:母公司2月凈利潤環比下降3成

公司母公司2月實現營業收入25,739.15萬元;凈利潤7,304.65萬元,較1月份11,476.17萬元環比下降36.35%。截至2017年2月末,公司凈資產為1,755,467.96萬元。

招商證券:母公司2月凈利潤環比增長超9成

公司母公司2月實現營業收入722,668,017.96元;凈利潤370,570,311.37元,較1月份189,289,050.38元環比增長95.77%。截至2017年2月末,公司凈資產為61,529,102,947.09元。

東北證券:母公司2月凈利潤環比微增

公司母公司2月實現營業收入8,876.57萬元;凈利潤812.74萬元,較1月份752.34萬元環比增長8.03%。截至2017年2月末,公司凈資產為1,490,111.16萬元。

長江證券:母公司2月凈利潤環比下降7成

公司母公司2月實現營業收入18,852.85萬元;凈利潤3,012.85萬元,較1月份10,262.70萬元環比下降70.64%。截至2017年2月末,公司凈資產為2,458,104.13萬元。

申萬宏源:母公司2月凈利潤環比增長6成

公司母公司2月實現營業收入46,078萬元;凈利潤16,511萬元,較1月份10,332萬元環比增長59.8%。截至2017年2月末,公司凈資產為4,674,633萬元。

西南證券:2月凈利潤環比增長1倍

公司2月實現營業收入14,616.12萬元;凈利潤2,073.36萬元,較1月份1,020.53萬元環比增長103.17%。截至2017年2月末,公司凈資產為1,869,268.03萬元。

東興證券:母公司2月凈利潤環比增長近4倍

公司母公司2月實現營業收入16,743萬元;凈利潤5,373萬元,較1月份1,084萬元環比增長395.66%。截至2017年2月末,公司凈資產為1,844,781萬元。

廣發證券:母公司2月凈利潤環比下降2成

公司母公司2月實現營業收入889,498,733.20元;凈利潤359,805,839.76元,較1月份459,917,592.21元環比下降21.77%。截至2017年2月末,公司凈資產為72,538,802,271.69元。

山西證券:母公司2月凈利潤環比下降35%

公司母公司2月實現營業收入9,119.25萬元;凈利潤2,896.72萬元,較1月份4,480.20萬元環比下降35%。

國信證券:母公司2月凈利潤環比增長14%

公司母公司2月實現營業收入85,657.25萬元;凈利潤35,658.51萬元,較1月份31,313.76萬元環比增長約14%。

國泰君安:母公司2月凈利潤環比微增

公司母公司2月實現營業收入100,154.17萬元;凈利潤45,028.53萬元,較1月份42,680.90萬元環比增長5.5%。截至2017年2月末,公司凈資產為9,129,347.12萬元。

3月財新制造業PMI降至51.2 仍處於擴張區間

4月1日公布的3月財新中國制造業采購經理人指數(PMI),錄得51.2,較2月回落0.5個百分點,但仍處於擴張區間。

這一走勢與國家統計局制造業PMI相反。國家統計局此前一天公布的數據顯示,3月制造業PMI為51.8,高於2月0.2個百分點,連續兩個月上升。

3月財新中國制造業產出指數連續第九個月處於擴張區間,許多廠商反映市況好轉,新訂單增加。不過,與2月比,增速輕微下降,整體僅算溫和。

財新智庫莫尼塔宏觀研究主管鐘正生表示,制造業發展依然保持相對高速。3月中國經濟繼續向好,不過臨近二季度窗口期,經濟轉弱跡象已經開始顯現,後期可能面臨更大的下行壓力。

與產出一樣,3月新業務增速也輕微放緩,但整體仍算可觀。新訂單總量增速放緩的主要原因是新接出口業務量增幅減弱,3月新接出口訂單量的增速為今年以來最弱。

3月,制造業用工延續收縮趨勢,已連續41個月處於收縮區間,不過收縮率輕微,與2月相近。同時,產能壓力跡象更加明顯,積壓工作進一步增加,但增速整體僅算小幅。

一季度末,投入品價格的漲幅進一步放緩,但整體仍屬顯著。產出價格在3月也有上揚,但漲幅放緩至6個月來最小。

3月財新服務業PMI降至52.2 為6個月來最低

4月6日公布的3月財新中國服務業經營活動指數(服務業PMI)錄得52.2,低於2月0.4個百分點,為6個月來最低。

這一走勢與統計局公布的服務業PMI相反。統計局公布的服務業PMI指數為54.2,高於2月1個百分點。

財新智庫莫尼塔宏觀研究主管鐘正生表示,3月經濟仍保持擴張,但制造業和服務業增速雙雙下滑,新訂單和新業務量增速的放緩令未來經濟前景堪憂。投資者需要密切關註二季度是否會有拐點的跡象。

受制造業、服務業PMI雙雙回落的影響,3月財新中國綜合產出指數從2月的52.6降至52.1,顯示中國整體產出擴張率放緩。

3月新接業務總量增速放緩至4個月以來最輕微,兩大行業的新業務皆增速放緩。與經營活動一樣,服務業新業務量亦錄得去年9月以來的最低增速。許多服務業企業表示,新產品開發和新客戶增加,促進了銷售增長。制造業新訂單增速放緩,但仍然可觀。

3月服務業用工保持擴張,但擴張率為今年以來最弱,整體屬於小幅水平。制造業用工則繼續收縮,但收縮率輕微,與2月幾乎持平。兩者綜合,綜合用工總量連續兩個月保持增長,但增速仍然輕微。

制造業與服務業的產出價格皆有所上調。服務業加價幅度雖屬輕微,但為2015年8月以來最顯著。制造業產品的加價幅度則是6個月以來最小。

Next Page