- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

麗豐控股(1125)專區

1 : GS(14)@2014-08-12 00:51:15http://realforum.zkiz.com/thread.php?tid=6481

前專區

2 : GS(14)@2014-09-28 00:14:28

盈喜

3 : greatsoup38(830)@2014-10-19 14:32:23

2014-10-17 HT

麗新:新盤暢銷 佔中無礙樓市

佔中持續,麗新系執行董事周福安認為,從一手樓銷情暢旺來看,佔中對樓市未有影響,預期中港兩地樓價會保持穩定,不會升得過高。

麗展恢復派0.25仙 麗國1.1仙

麗展(00488)及麗國(00191)經過削減股本計劃後恢復派息,分別派0.25仙及1.1仙,股東可選擇以股代息。周福安指,未暫未有一套派息政策,冀預留部分資金作投地之用。

麗展早前與郭炳湘合作投得將軍澳住宅地皮,周福安指,不排除未來會與包括郭炳湘等合作夥伴有其他合作,惟集團對投地持審慎態度。

對於橫琴項目進度,他指出,公司仍在調整第一期發展項目的計劃書,預期短期會再遞交,如進展順利,明年初可動工。

周福安希望,中港兩地租金收入未來按年可升10%至15%,預計5年後麗豐內地的收租面積會由280萬呎,提高到700萬呎,麗展本港的收租面積則升至近200萬呎。麗豐(01125)去年物業銷售額大跌53.3%至6.4億元,撇除投資物業重估後,核心盈利減少13.8%至2.48億元;末期息升3.3%至0.31仙。

周福安解釋,去年核心盈利下跌,歸因於當中有9個月須支付兩隻債券的利息,令利息成本增加,惟今年4月已將其中一隻債券贖回,利息成本亦由之前的9.125厘降至6.12厘。

4 : Louis(1212)@2014-11-21 12:03:43

2014年11月21日 星期五

澳門橫琴將全日通關

【明報專訊】澳門政府發言人譚俊榮昨日宣佈,經國務院批准,連接珠海的關閘口岸將服務時間延長兩小時至凌晨一時,連接橫琴的路氹蓮花口岸則會24小時通關,將於12月18日零時實行。

5 : Louis(1212)@2014-12-25 14:23:50

上海前灘大旺 一天兩誕地王

http://paper.wenweipo.com [2014-12-25]

香港文匯報訊(記者 孔雯瓊 上海報道)聖誕前夕上海土地市場迎來盛宴,昨日在短短4小時內,上海單價地王兩度易主,不停刷出最新紀錄。上午格力地產以每平米65,832元(人民幣,下同)競得前灘32號地塊,刷新之前麗豐控股近6萬元樓板價紀錄。孰料到了下午,三湘更以每平米66,629元奪得前灘36號地塊,輕鬆打破格力僅保持了幾小時的紀錄,成為最新上海單價地王。

一線江景吸引競價

前灘昨日一口氣推出5幅地,因其特殊的一線江景位置和高規格規劃成為開發商角逐的目標。競拍現場追價十分激烈,有46家房企領取了競買申請書,其中14家房企提出申請競買。九龍倉、新鴻基、華潤、招商等大牌房企到場。

上午推出的浦東新區黃浦江南延伸段前灘地區Z000801編制單元32-01地塊,格力地產以16.14億元競得,溢價率127%,樓板價每平米65,832元。刷新之前麗豐控股摘得黃浦五里橋街道104街坊39/1宗地塊的上海單價地王紀錄。

到了下午,位置更優越的浦東新區黃浦江南延伸段前灘地區Z000801編制單元36-01地塊登場,由深耕上海的三湘以18.61億元奪得,樓板價為每平米66,629元,溢價率為114%。上海土地年內單價紀錄在4小時之後再度刷新。

成交價超市場預期

現場參加拍賣的人士指出,上述兩幅地塊成交價已經遠遠超過之前樓板價4萬元,售價7萬元的預期,現在推測兩幅地塊的保本售價要近10萬元左右。

上海中原研究諮詢部高級經理龔敏認為,一線濱江宅地最受歡迎,溢價和樓板價均會高企。反觀今年上海出過的兩塊地王,一幅是前單價地王盧灣濱江的五里橋地塊,另一幅是董家渡地塊的上海總價地王紀錄,兩幅地均位於一線濱江位置。

除了地理位置,前灘的規劃亦加碼了地王不斷誕生的原因。按照前灘整體規劃,宅地比例稀少,居住用地僅佔建設用地比例11.8%。同策研究諮詢部總監張宏偉亦坦言,未來幾年上海商品住宅用地逐年減少,屆時房企對於住宅用地的需求會更為緊張,因此趕在明年前拿地成為大多數開發商的最佳機會。

6 : GS(14)@2014-12-27 01:04:38

老千股,這些利好消息沒用

7 : Louis(1212)@2015-01-07 00:11:12

greatsoup在6樓提及

老千股,這些利好消息沒用

香港的確有不少這類非常不合理折扣的股票, 我自己有過這樣的經歷:

1. 2011年9月那個時候已經公佈達力集團(29.HK)每股資產淨值$6.9和每股全年股息4仙, 我在2011年11月還是可以$1.08至$1.14買了46,000股。

2. 我在2012年12月還是可以$0.84至$0.9買了216(每股資產淨值$5.1和每股全年股息5仙), 今天我還是可以$1.23買了216(每股資產淨值$6.7和每股全年股息5仙), 而且其子公司將在未來兩年內完成兩個巨大的投資物業項目, 我估計屆時可以顯著提高216每股資產淨值到達$9至10。

3. 1125非常類似於216的非常不合理折扣, 它的重大投資物業位於於上海和廣州市中心, 而且除了大股東50%權益外, 新加坡政府也持有20%權益(2006年入股兩成, 每股成本$0.4, 再加2012年1股供1股@$ 0.125), 最近我還是可以$0.152買了它(每股資產淨值$0.79和每股全年股息0.31仙)。

請注意: 我只是分享信息, 而不是推薦買股票。

8 : GS(14)@2015-01-07 00:17:05

1125老千股算吧

9 : Louis(1212)@2015-01-07 00:23:16

一次不忠, 百次不容?!

10 : GS(14)@2015-01-07 00:28:29

是的,主板很多股票

11 : greatsoup38(830)@2015-01-08 00:03:39

買埋花生活廣場5%股權

12 : greatsoup38(830)@2015-01-16 00:31:58

1125合營伙伴要商場唔要住宅

13 : Louis(1212)@2015-02-11 23:50:06

我喜歡1125基於:

1. 兩大股東的權益>70%;

2. 第二大股東的20%權益提供獨立的製衡和監督,以提高安全性;

3. 超過100億元的投資物業在上海和廣州市中心, 每年的租金收入約5億元;

4. IPO至今, 沒有因犯錯而遭受虧損;

5. 於澳門附近的橫琴島擁有龐大的開發項目, 前景看好。

14 : greatsoup38(830)@2015-02-11 23:52:47

結果隻股年年供股向下炒

15 : Louis(1212)@2015-02-12 10:00:12

greatsoup38在14樓提及

結果隻股年年供股向下炒

不足為奇,這是一個發展成長的必經過程, 28, 160, 385, 666, 1104和1174也是一樣的。

事實上, 1125的投資物業比28和160的都要優勝。

16 : greatsoup38(830)@2015-02-12 23:32:46

不是的,有一些不同,老闆不是好人

17 : Louis(1212)@2015-02-20 10:58:28

我很好奇大家對大衛·韋伯買了不少122這件事有什麼看法, 顯然他不會不認識麗新系。問得很好嗎?!

還有淡馬錫控股(私人)有限公司持有1125的20%的股權,余卓兒持有191的11.26%的股權,第三大道管理公司持有191的11.26%的股權,軟銀賽富合夥人IV LP持有571的10.05%的股權,亞特蘭蒂斯資本控股有限公司持有571的5.97%的股權,難道他們都是愚蠢的傢伙?等五年後, 看他們的最終結果。

公平地講,周福安想要明顯改善麗新系仍需要至少五年,我們應該讓他有足夠的時間,至少在他近三年的服務後,191和488在2014年已經恢復派發股息,即使只有

一點點。

18 : greatsoup38(830)@2015-02-20 23:05:44

Louis在17樓提及

我很好奇大家對大衛·韋伯買了不少122這件事有什麼看法, 顯然他不會不認識麗新系。問得很好嗎?!

還有淡馬錫控股(私人)有限公司持有1125的20%的股權,余卓兒持有191的11.26%的股權,第三大道管理公司持有191的11.26%的股權,軟銀賽富合夥人IV LP持有571的10.05%的股權,亞特蘭蒂斯資本控股有限公司持有571的5.97%的股權,難道他們都是愚蠢的傢伙?等五年後, 看他們的最終結果。

公平地講,周福安想要明顯改善麗新系仍需要至少五年,我們應該讓他有足夠的時間,至少在他近三年的服務後,191和488在2014年已經恢復派發股息,即使只有

一點點。

他們就是不認識,但我相信,鱷魚恤和麗新系有點不同,它只是不派很多息,但沒有供股,其他集團內的股都供了

19 : GS(14)@2015-03-17 01:05:28

盈警

20 : Louis(1212)@2015-03-20 23:52:51

難得香港市場先生也對1125有興趣, 放置在爭議性組合(佔14.44% 20-3-2015)

http://xueqiu.com/mrmarket

http://xueqiu.com/P/ZH070301

21 : GS(14)@2015-03-27 02:08:20

轉盈5,600萬,輕債

22 : Louis(1212)@2015-04-24 11:32:01

麗新系大超值爆升!

我持有幾十球"無失效年期而有股息的認股權證1125", 賭博10年!

看看我會不會笑到最後!? 保留此貼為未來的驗證。

http://paper.wenweipo.com/2015/04/24/TZ1504240005.htm

23 : Louis(1212)@2015-04-26 19:09:20

簡單回顧一下麗豐1125:

2012年中,周福安正式離開思捷後,便火速過檔至麗新集團,出任旗下4間公司的執行董事。周福安透露岳少在2008年就已經找過他,但當時他剛入思捷, 「時機不對,便拒絕了,但後來一直都有保持聯絡」。周福安形容,與岳少的合作性好, 「他好信任我,亦好開心見到公司重新發展」。

要贏得支持,周福安認為首先要得到別人的信任。「與很多投資者和銀行家都認識很多年,對自己的track record(往績)都認識,所以才信任我。」除了做好自己的成績表,周福安也銳意改革麗新系的年報,提高透明度。

服務過多間藍籌公司,亦在地產界過了18個年頭,周福安坦言,地產對他來說比較易︰「如果大方向是收租,大家都會明,亦好易計到數。」

至於各位前東家,周福安這樣形容:在思捷「飛得多」,在領匯「有挑戰」,在嘉里及麗新負責「地產兼家族生意」。

麗豐主席周福安非常用心寫麗豐的年度報告和中期報告, 詳細信息, 深入淺出, 非常有邏輯地排列。

租賃物業:

主要逐一按所在地點, 應佔建築面積, 用途劃分之租金收入, 和期末出租率進行討論及分析。

物業發展:

已確認主要銷售物業逐一按所在地點, 應佔建築面積, 用途劃分之營業額收入, 和每平方呎平均售價進行討論及分析。

已簽約尚未確認主要銷售物業也同樣逐一按所在地點, 應佔建築面積, 用途劃分之營業額收入, 和每平方呎平均售價進行討論及分析。

對主要已落成待售及發展中物業進行回顧及分析, 描述餘下各期之發展情況和預期完成年期。

透明度極高, 是我閱讀過的最好地產股報告, 讀起來愛不釋手, 值得再而三地閱讀。

截至二零一四年七月三十一日止年度年報

http://www.hkexnews.hk/listedco/ ... TN20141107404_C.pdf

截至二零一五年一月三十一日止六個月中期報告

http://www.hkexnews.hk/listedco/ ... TN20150416373_C.pdf

因為老闆岳少花花公子的名聲, 麗豐口碑一向不好, 股價與股息的表現也乏善可陳, 1997年上市至今曾四次供股集資和在2006年大規模向淡馬錫配售16.1億股每股40仙用於開發房地產。

除了大股東持有麗豐51.4%權益, 淡馬錫至今仍是第二大股東, 持有兩成權益即32.2億股每股成本26.25仙, 街貨約47億股。麗新系列裡面, 最讓我放心的是麗豐, 因為淡馬錫參與管理。

麗豐至今(二零一五年一月三十一日)的房地產布局和物業組合(中期報告第22頁至25頁), 主要物業總體建築面積1368萬平方呎外加5975車位。這些都是岳少安排的, 居功至偉!

1. 現有280萬平方呎貴重收租物業(外加587車位)主要位於上海及廣州市中心, 最新估值141億元, 出租率接近100%, 每年的租金收入約6億元。 平均每平方呎估值5036元, 租金收入毛利率4.255%, 很合理。

股市縱橫 :麗豐身家厚反彈空間大 兩廣場價值已高於公司市值

http://paper.wenweipo.com/2013/08/09/TZ1308090002.htm

請注意: 集團於上海、廣州、中山及橫琴之若干項目正處於不同發展階段, 通過未來數年發展, 租賃項目將增加430萬平方呎(外加某些車位)到達710萬平方呎(外加某些車位)。主席周福安正在努力實現租金收入純利佔集團整體純利70%, 用於穩定公司業績表現。

2. 已落成待售物業62.7萬平方呎, 外加1071車位。

3. 在建物業面積1024萬平方呎, 外加4317車位。

麗豐首募35.5億銀團貸款

http://paper.wenweipo.com/2013/01/26/FI1301260020.htm

在股東週年大會上, 公司董事解釋它是一個靈活貸款, 使用時才付利息, 不像債券一旦發出不用貸款都要計算利息, 而且沒有快速還款的靈活性。 他進一步表示現況下這樣安排的貸款利率約6.5~7%。

參考林少陽本周文章,同其他內房雙位數比較,1125能夠用6.5%-7%去融資以經好難得, 資金周轉上佢可以同同系資金一齊用, 而息率亦反映市場對公司的信貨質素(對比起其他內房)有信心。

我認同這個信心部份是源自周先生改善投資者關係的形象, 周先生做了很好的工作!

發行於二零一八年到期息率為 6.875% 之人民幣 1,800,000,000 元優先票據

http://www.hkexnews.hk/listedco/ ... TN20130419040_C.pdf

主席兼執行董事周福安說不用供股及配售新股。

本集團現金狀況穩健,於二零一五年一月三十一日擁有手頭現金1,971,900,000港元及負債淨值與權益比率25%,這為本集團提供充分信心及更主動審視商機。

我買麗豐都係看好:

(1)其現有280萬平方呎貴重收租物業(外加587車位);

(2)在建物業面積1024萬平方呎(外加4317車位), 橫琴自由貿易區的項目是很有潛力的(中期報告第32頁橫琴創意文化城第一期, 外加http://www.mpfinance.com/htm/finance/20140425/news/ec_ech1.htm); 事實上,並不是任何公司都可以隨意參與拓展橫琴, 這是一個難得的機會。

(3)加上淡馬錫的獨立監督;

(4)再加上看好周福安的管理和網絡。

2014年度報告第47頁介紹周福安先生的資歷。

公平地講, 周福安想要明顯改善麗新系仍需要至少五年, 我們應該讓他有足夠的時間, 至少在他近三年的服務後, 191和488在2014年已經恢復派發股息, 即使只有一點點。

岳少專心做政客(旅發局主席), 周先生專心做生意, 非常好的分工!

1125的兩個大份額持有人已經佔有70%的權益, 應該在一到兩年內增加至約75%。

它市值也較373低, 但現在每天的成交額遠高於373, 意味著1125尚未高度集中於長線投資者的手中!

方向報同岳少有牙齒印?

將會進一步編輯修改

24 : greatsoup38(830)@2015-04-26 23:00:37

沒有用,公司也不是看財務的

25 : alchow1961(54385)@2015-04-27 06:35:52

""我持有幾十球"無失效年期而有股息的認股權證1125", 賭博10年!""

So, what was the cost of the wrt? What is the exercise price?

Can I have some as well?

How much?

Thank you.

26 : Louis(1212)@2015-04-27 07:15:32

alchow1961在25樓提及

""我持有幾十球"無失效年期而有股息的認股權證1125", 賭博10年!""

So, what was the cost of the wrt? What is the exercise price?

Can I have some as well?

How much?

Thank you.

Only joking, 1125 is not a warrant but an ordinary stock.

只是開個玩笑,1125不是權證而是一隻普通股。

27 : greatsoup38(830)@2015-04-27 23:44:51

謝謝你的解釋

28 : Louis(1212)@2015-06-04 07:24:13

何車500:此股PB0.11倍

http://hk.apple.nextmedia.com/financeestate/art/20150604/19171052

昨日推介香港建設(190),最高升18%,收報0.355元,升8%。坐定定,目標價0.66元。內房股中,港建PB之低,約排第四,排第一的應是汪世忠的中國地產(1838),昨日大升21%,收2.68元,較2007年招股價3.6元及當年高價6.5元為低。

1)汪世忠與中國地產的形象不大好,然而公司從未供股或股份合併。2007至2014年,八年共賺294億元,主要來自發展中投資物業的重估盈餘,已相等於公司市值48.5億元的6倍。皇牌計劃位於上海旺區淮海路,一件東西價值已相等於公司市值乘X倍。

2)去年盈利19.1億元,往績PE只有2.5倍,無意義,因盈利主要來自重估盈餘。去年底,每股賬面NAV24.1元,PB僅0.11倍,只及一些癲型內房股PB的零頭。

3)去年底,集團淨借貸83.45億元,淨借貸/股東資金比率不過19%,遠低於同業平均。

★中國地產輕注來炒炒,不妨大想頭。PB0.22倍代表股價升100%,PB0.33倍代表股價升200%。

Follow me:周二於2.83元推介瑞年(2010),兩日累計升17%,收3.3元,仍有1.1元升幅在後頭。

何車

對我來說,小老千1125比大老千1838更安全, 更值博。

29 : Louis(1212)@2015-06-05 14:32:32

我無特別準則去選股, 只是在它們接近歷史最低水平的市賬率(P/B值)時, 選購幾十隻股票, 出席股東週年大會以獲取信息, 與朋友和網站上的股友溝通增強信心, 之後不斷在低位積累股票; 然後長坐多年等待好運來到, 高位逐漸套現現金並轉碼到其它冷門個股。

我一次又一次不斷做相同的重複動作, 一隻冷門個股的週期可以是五到十年, 例如我從2009年已經持有383和385至今。

最近的例子是在六蚊半至七蚊積累983, 十至十八仙積累1104, 十五至十六仙積累1125和二十至二十八仙積累1174, 大不了長坐五到七年 。

我自己有賭徒的性格, 只是喜歡追逐被市場拋棄的冷門股(特別是小型市值), 希望贏一隻夠輸五隻。我只是分享我過去的經驗,無意鼓勵其他人做同樣的賭博。

其實,講選股準則, 市場先生, 湯財兄, 偉哥兄, 止凡兄, 巴黎兄等等才是真正的高手。

30 : greatsoup38(830)@2015-06-07 00:39:48

我重視的是現金流的安全

31 : Louis(1212)@2015-08-28 14:21:22

將來遭受虧損也是沒有辦法的事,接近日內低點多買一些內房股和內銀股, 價格實在太吸引人了!

股壇扮智者 生活坎坷

http://news.mingpao.com/pns/%E8% ... 00004/1440697694940

32 : GS(14)@2015-10-01 23:47:02

買上海商場項目旁邊塊地

33 : GS(14)@2015-10-16 01:11:20

持平,重債

34 : Louis(1212)@2015-10-16 16:29:33

《公司業績》麗豐控股(01125.HK)全年純利10.1億跌8.6% 末期息0.33仙(2014年0.31仙)

2015年10月15日 05:04:54 p.m. HKT, AAFN

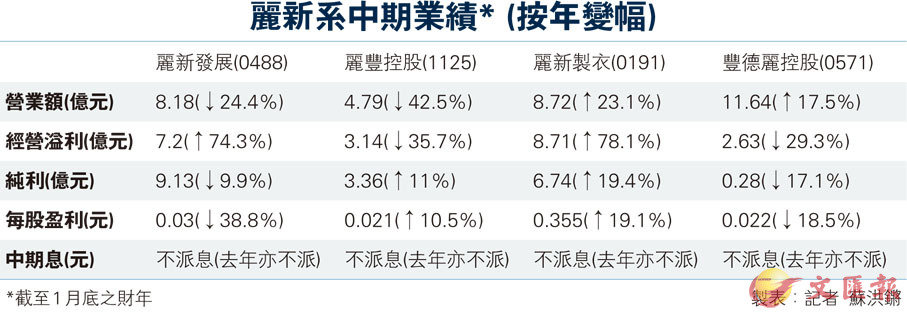

麗豐控股(01125.HK)公布截至7月底止全年業績,純利10.05億元,按年跌8.62%。減少主要是由於來自投資物業之重估收益較去年下調,以及在於2013年發行的18億元人民幣優先票據所訂立的貨幣掉期因人民幣貶值前景較原來預期為差所產生之公平值虧損。公司每股盈利6.2仙;派末期息0.33仙。

期內,營業額19.01億元,按年升57.49%,其中,租金收入為6.26億元,上升10.5%,物業銷售收入12.75億元,上升99%。整體毛利10.37億元,按年升39%。(ay/a)~

阿思達克財經新聞

麗新系4公司業績各有千秋

http://paper.wenweipo.com [2015-10-16]

香港文匯報訊 (記者 涂若奔)麗新集團旗下四家上市公司昨日公佈截至2015年7月31日止全年度業績(見表),其中以麗新發展(0488)和麗新國際(0191)表現較好,股東應佔溢利同比均錄得逾3成升幅。在4家公司均擔任執行董事的周福安表示,看好內地樓市表現,相信未來一年的賣樓收入不會差過2015年;他又預料到2020年,集團在內地和香港的收租物業將較目前大幅增加,總面積將達到近1,000萬方呎。

麗豐內地租金收入增10.5%

周福安昨日於記者會上表示,麗豐控股(1125)在內地收租物業發展良好,2015年度的租金收入增長10.5%,未來的收租物業面積和租金水平都會上升。他透露,公司目前的收租物業面積約為290萬方呎,料5年後會增加至700萬方呎;而麗新發展則將增至200萬-240萬方呎,即是總共達到近1,000萬方呎。麗新集團高級副總裁譚君宜補充,收租業務表現平穩,預料在非常長遠的將來,佔比將達到6-7成,而賣樓收入則降至3-4成。

周福安:會推更多細單位

被問及對本港樓市看法時,周福安表示,美國很大可能在未來一年加息,但不會加得很快,主要是由於全球經濟和美國經濟都偏弱;本港樓價目前仍企穩,雖然有撻訂現象,但不認為樓價有大跌的可能性。他對細價樓前景持正面看法,稱集團推出的細價樓最受歡迎,升幅也較高;集團未來會推出更多細單位,因為「後生仔想買樓,容易上車」;中價樓料不會大升也不會太差。

麗豐的業績報告披露,期內物業發展業務自銷售物業錄得營業額12.75億元,較去年增加99.0%。已確認總銷售主要由廣州東風廣場第五期及廣州東山京士柏之銷售表現所帶動,兩者分別已售出住宅建築面積約10.8萬 方呎及5.92萬方呎,銷售收益分別達5.96億元及2.88億元。

麗展受惠倫敦租賃物業貢獻

麗新發展則公佈,期內其自租賃業務錄得營業額6.56億元,較去年增長30.5%,由於年度內於倫敦新收購租賃物業全年貢獻,以及持續管理租戶結構及主要投資物業續租租金上升所致。出售物業已確認營業額為2.78億元,較去年減少73.5%,主要由於Ocean One逾90%住宅單位銷售已於去年7月31日前完成,以及於2015年可供出售物業較少所致。公司又披露,與恒基地產(0012)分佔50:50權益及位於九龍天文臺道8號合營物業已於今年6月完工,預期於下一個財政年度帶來貢獻。

35 : GS(14)@2015-10-17 10:32:48

http://www.mpfinance.com/htm/finance/20151016/news/ec_ecd1.htm

【明報專訊】「麗新系」昨日公布截至7月底止年度業績,麗新發展(0488)副主席兼麗豐(1125)主席周福安在會見傳媒時表示,早前投得的橫琴文化創意園區項目已經準備開工,未來一至兩周內就會收到開工許可。他表示,由於280萬呎的用地需要考慮設計利用與酒店配套等設施,故比原定開工時間推遲了一些,但影響不大,預計整個項目最快2017年末至2018年初就可竣工落成。

广告

對於本港樓市未來的走向,周福安表示,雖然有人認為樓價未來會跌,但他認為目前樓價依然企穩,未來出現較大跌幅的機會不大,全球經濟依然偏弱,雖然美國明年有很大機會加息,但料幅度不會很快,對香港樓市不會造成太大影響。他續指,現時見到一些細單位銷售情不錯,惟中型單位樓價升幅則不大,但也不會大跌。早前麗新在馬頭角與將軍澳分別投得的兩塊土地,公司表示,希望兩個項目分別可於明年上半年與明年年中開始銷售,但最快要等到2016財年7月之後才能入帳。

周福安:中型單位樓價不會大跌

麗新發展全年業績,錄應佔盈利約20.18億元,按年升36.5%;不計及投資物業重估影響後溢利淨額為2.906億元,按年跌12.8%;每股基本盈利0.101元,末期息每股派0.25元。

36 : greatsoup38(830)@2015-11-02 23:50:10

笑

37 : greatsoup38(830)@2015-11-02 23:50:59

笑

38 : Louis(1212)@2015-11-19 15:23:28

請允許我在此吹吹水:

堅定的信念, 無比的耐力加上足夠的運氣可能是價值投資者得到豐厚獎勵的必要和充分條件。

"有土先有人 有人先有財", 中國人喜歡磚頭的觀念根深蒂固!

華人置業127是投資大資產折讓個股得到成功的例子!

華置過去十四年的表現真厲害!

華置在2002年長時間以每股55至80仙大量交易, 如今在20至26元交易, 期間派息超過18元。

http://webb-site.com/dbpub/hpu.asp?i=146

http://www.etnet.com.hk/www/tc/s ... vidend.php?code=127

價值投資周期也不是一定要用十年計, 我只是用127的十多年投資周期可以賺到超過五十倍的回報來顯示"非常長周期價值投資的吸引力"。

當然, 價值投資者必須在接近周期底部的時候購買資產, 並且長期持有, 然後才可以賺到大錢!

######

現在的問題是哪些大資產折讓用於收息的收租地產股有可能成為明日之星?

除了上面提到並詳細論述的298(367), 我比較喜歡的有1125,160(216), 28(373), 163, 497等。

不久前, 我在$0.118〜0.123加碼買入頗多麗豐, 暫時收2.7%的股息來陪伴淡馬錫長坐(它持有19.96%權益 每股成本26.25港仙)。

從長遠來看, 它的每平方呎合理估值5000港元, 主要位於上海及廣州市中心的290萬平方呎珍貴投資物業, 很可能是華置的翻版(幾十年後升值十多倍至幾十倍)。

此外麗豐於上海、廣州、中山及橫琴之若干項目正處於不同發展階段。通過未來數年發展現有租賃項目, 租賃組合預期由約290萬平方呎增加至約700萬平方呎。

39 : Louis(1212)@2015-11-25 18:12:54

麗豐每手買賣單位改至2萬股

http://www.hkexnews.hk/listedco/ ... TN20151125237_C.pdf

麗豐控股(01125)宣布,股份在聯交所的每手買賣單位將由1000股,更改為2萬股,自12月16日起生效。

該公司相信,更改股份的每手買賣單位可促進股份買賣,並節省股東及有意投資者的交易及登記成本,而此舉不會導致股東的相關權利產生任何變動。

40 : greatsoup38(830)@2015-11-25 23:01:06

Louis在39樓提及

麗豐每手買賣單位改至2萬股

http://www.hkexnews.hk/listedco/ ... TN20151125237_C.pdf

麗豐控股(01125)宣布,股份在聯交所的每手買賣單位將由1000股,更改為2萬股,自12月16日起生效。

該公司相信,更改股份的每手買賣單位可促進股份買賣,並節省股東及有意投資者的交易及登記成本,而此舉不會導致股東的相關權利產生任何變動。

變相合併

41 : Louis(1212)@2015-12-21 16:45:54

我同意香港應該不會有另一只類似127的地產股。

14年投資, 股價加上股息回報不要說有50倍, 有5倍我已經心滿意足。

希望1125能做到這一點, 就用今天21-12-2015股價12仙開始計算。

42 : greatsoup38(830)@2015-12-22 00:09:50

Louis在41樓提及

我同意香港應該不會有另一只類似127的地產股。

14年投資, 股價加上股息回報不要說有50倍, 有5倍我已經心滿意足。

希望1125能做到這一點, 就用今天21-12-2015股價12仙開始計算。

你已經不知第幾年說了

43 : Louis(1212)@2015-12-22 00:44:15

你已經不知第幾年說了

都沒法, 1125確實需要時間和資金來拓展業務以實現規模效應。

44 : greatsoup38(830)@2015-12-22 00:56:01

Louis在43樓提及

你已經不知第幾年說了

都沒法, 1125確實需要時間和資金來拓展業務以實現規模效應。

正經公司不會這樣的,死心吧

45 : Louis(1212)@2015-12-22 01:04:31

讓時間證明, 等待10年而無效果, 我會死心。

46 : greatsoup38(830)@2015-12-22 01:22:32

Louis在45樓提及

讓時間證明, 等待10年而無效果, 我會死心。

我好像6年前都聽你這樣說

47 : Louis(1212)@2015-12-22 11:21:13

greatsoup38在46樓提及Louis在45樓提及

讓時間證明, 等待10年而無效果, 我會死心。

我好像6年前都聽你這樣說

事實上, 4至6年前我曾經不斷在買622, 而你不斷批評它, 但我卻已經賺它十倍。

6年作為發展一間小公司是非常短的, 可能需要再過十年到二十年來體現其價值。

現在股票價格是暫時的, 並不代表一切!

我也無說我是肯定正確的和絕對正確的, 只是我相信現價值得去賭1125而已。

我們現在所說的一切都是假設, 讓時間來證實吧!

48 : greatsoup38(830)@2015-12-23 01:00:10

Louis在47樓提及greatsoup38在46樓提及Louis在45樓提及

讓時間證明, 等待10年而無效果, 我會死心。

我好像6年前都聽你這樣說

事實上, 4至6年前我曾經不斷在買622, 而你不斷批評它, 但我卻已經賺它十倍。

6年作為發展一間小公司是非常短的, 可能需要再過十年到二十年來體現其價值。

現在股票價格是暫時的, 並不代表一切!

我也無說我是肯定正確的和絕對正確的, 只是我相信現價值得去賭1125而已。

我們現在所說的一切都是假設, 讓時間來證實吧!

622 由 90 仙跌到3仙,這一段難道不算? 現在價格還較幾年前低呢

49 : greatsoup38(830)@2015-12-23 01:57:26

希望你看對

50 : Louis(1212)@2015-12-25 14:06:02

我只能說投資需要很長的時間來反映其損失或回報,誰能夠想像在2002年買了邪惡名聲的127華人置業到現在為止有60〜70倍回報。事實上, 只要你在2002年以每股60~70仙買了127, 兩年後你已經愛不釋手, 每股每年派息20仙。

我一向愛扒逆水扒冷門, 現在自以為是選擇臭名遠播的1125麗豐控股, 但它的淨資產值折讓很大(超過84% 股價12.8仙與資產淨值83.5仙), 股權高度集中(超過70%), 過去兩年派息逐年增加, 又有大項目在發展中, 我特別喜歡它的的290萬平方英尺投資物業(將用七年逐步增加至700萬平方英尺)。若麗豐控股未來14年能有華人置業表現的10%, 我已經心滿意足。

我僅是表達或分享我自己的看法, 你可以不同意, 甚至批評, 但結果需要很長的時間來證明。當然, 風險自己負責。

我只能說香港市場先生對小型股的選擇比我正統得多, 皇道得多!

51 : GS(14)@2015-12-26 00:41:34

Louis在50樓提及

我只能說投資需要很長的時間來反映其損失或回報,誰能夠想像在2002年買了邪惡名聲的127華人置業到現在為止有60〜70倍回報。事實上, 只要你在2002年以每股60~70仙買了127, 兩年後你已經愛不釋手, 每股每年派息20仙。

我一向愛扒逆水扒冷門, 現在自以為是選擇臭名遠播的1125麗豐控股, 但它的淨資產值折讓很大(超過84% 股價12.8仙與資產淨值83.5仙), 股權高度集中(超過70%), 過去兩年派息逐年增加, 又有大項目在發展中, 我特別喜歡它的的290萬平方英尺投資物業(將用七年逐步增加至700萬平方英尺)。若麗豐控股未來14年能有華人置業表現的10%, 我已經心滿意足。

我僅是表達或分享我自己的看法, 你可以不同意, 甚至批評, 但結果需要很長的時間來證明。當然, 風險自己負責。

我只能說香港市場先生對小型股的選擇比我正統得多, 皇道得多!

127 他在低位收乾晒d貨就炒,1125都未試過收乾貨,相反有幾個大基金坐,試問老細點會畀他賺錢呢

52 : Louis(1212)@2016-01-08 15:46:37

2016年1月8日 星期五

我聽到可靠的消息說5%<利率<6%

麗新橫琴項目獲逾200億信貸額度

http://news.mingpao.com/pns/dail ... 00004/1452189341775

【明報專訊】麗新集團多年籌劃在其橫琴項目投資逾200億元,如今融資方案再有進展。據內地傳媒《南方網》報道稱,麗新集團橫琴項目公司昨日與中信銀行(0998)簽訂合同,獲對方提供折合約183億元人民幣(約215億元)授信貸款額度,以加快建設項目。

據報道指出,麗新集團獲信行提供的授信貸款額度中,分別為178億元人民幣及6.1億港元。

達13萬平方米 料吸逾200萬遊客

報道稱,橫琴星藝文創天地項目首期佔地13萬平方米,當中會設有高檔健檢醫美中心、主題婚慶場館,以及由凱悅酒店集團管理的文化主題酒店等,預計每年吸引200萬至250萬名遊客到訪。

報道引述消息稱,項目將開設室內文化互動體驗中心,以獅門影業電影為主題,佔地約2.2萬平方米,同時亦獲得國家地理學會授權,開設室內親子學習體驗中心,佔地4500平方米,提供虛擬實境及4D互動遊戲等娛樂。

豐德麗及麗豐早於2013年以6.6億元在橫琴投得土地,集團更預計橫琴項目總投資額達180億元人民幣(約212億元)。不過,麗新系股份昨日顯著受挫,麗展(0488)跌3.4%至0.112元。

53 : Louis(1212)@2016-01-08 21:23:52

麗豐的年度報告是我所讀過其中最好的:

1. 詳細,深入淺出;

2. 用各種圖表格作出有邏輯性的介紹;

3. 對租金收入, 按位置按單位面積按用途性質明細列表;

4. 對物業銷售收入和預售收入, 按位置按單位面積按用途性質明細列表;

5. 對未來物業開發(包括出售和投資), 按位置按面積按用途性質明細列表。

54 : greatsoup38(830)@2016-01-09 00:13:16

那些錢不是要用就用得到

55 : qbbsclassic(33468)@2016-01-09 01:56:36

肥仔岳的公司咪掂啦

你講果d折讓大

有投資項目計出來好值錢呢D point

我廿幾年前佢買furama果時開始已經成日聽到

廿年時間夠長未

唔好再對呢系發綺夢啦

我諗你咒佢死等第二個接手好過望佢有好野益你

56 : Louis(1212)@2016-01-09 18:51:45

2016年1月9日 星期六

麗展﹕中港投資總值200億

http://news.mingpao.com/pns/dail ... 00004/1452275474519

【明報專訊】麗新發展(0488)在中港兩地應付的項目投資總值約200億元,副主席周福安表示,集團負債率25%,若完成每2股供1股集資9.2億元後,負債率會再降低。在發展橫琴星藝文創天地方面,從中信銀行(0998)取得178億元人民幣授信額度支持五期項目發展。

周福安又稱,年內擬推出馬頭角及將軍澳項目樓花發售。雖然樓市放緩,但考慮到供應不足,他估計樓價只跌5%至10%。麗展更聯同郭炳湘旗下帝國集團及信置(0083)入標競購旺角工業貿易處大樓,亦不時和帝國集團洽商合作。

今年樓價料只跌5%至10%

此外,周福安預期寫字樓租金仍有上升空間,當中與恒基地產(0012)的合資寫字樓,已租出六成,出租率會增加。海洋公園酒店項目則可望受惠訪園人流高企及新遊樂設施投入運作,他相信在明年開業時可帶來收益3億至4億元。連同英國倫敦租盤,集團租金收益料逾10億元。他稱,集團有意在2023年之後,將倫敦其中3個租盤合併成近55萬呎樓面項目,為目前樓面兩倍。

為配合橫琴星藝文創基地首期融資,麗展會從信行取得18億元人民幣額度,另加6.1億港元境外貸款,息率逾5厘。周福安估計,首期投資不少於38億港元,預計2018年落成,收入模式不限於門票,還有酒店及商場收入。

######

股票=估票, 很難估計, 例如我做夢也無法想像到我持有383只有六年就可以賺>30倍。

有人自2002年持有華人置業14年, 股價加上股息已經賺50至70倍。我同意香港應該不會有另一只類似127的地產股。

1. 期望持有麗豐14年, 股價加上股息賺5至7倍不算太難太貪婪。此外, 麗豐有擁有19.96%權益的淡馬錫參與管理, 並且由名人周福安做主席及執行董事, 應該值得信賴。 麗豐街貨48億股, 街貨市值不到7億港元, 相當容易炒, 問題是什麼時候有誘因去炒?

有人認為"不過姓林的還是二世祖模樣, 同華人置業的劉鳴偉差太遠, 不太信得過姓林會搞好間公司益小股東, 能小賺已不錯, 升五至十倍似乎太難矣!"

退一步來看, 應該是麗豐的林孝賢與華人置業的劉鳴煒對比, 而不是林建岳與劉鳴煒對比,我不知道林孝賢是不是二世祖模樣。以我所知, 公共媒體無對林孝賢作出嚴重的不利報導。

2. 我特別喜歡麗豐現有的290萬平方英尺投資物業(將用9年逐步增加至700萬平方英尺), 主要位於上海與廣州市中心, 估計公允價值每平方英尺5000港元,總資產約150億港元一點也不貴, 每年的租金收入超過6億港元。跟隨通脹和9年後投資物業面積增加至700萬平方英尺, 預計屆時每年的租金收入增加二倍至18~20億港元一點也不太過。

http://www.hkexnews.hk/listedco/ ... TN20151111286_C.pdf 第8頁

3. 未來銷售項目也請參閱第8頁。

4. 橫琴發展計劃可稱得上是不少房地產商夢寢以求非常難得的項目, 麗豐所佔橫琴發展計劃是非常巨大的, 200億港元資金已經準備好, 發展細節將在適當的時候陸續披露。

5. 特別難得是這麼多的人看不起麗豐, 股價低沉, 投資和投機價值非常高。

若麗豐控股未來14年能有華人置業表現的10%, 我已經心滿意足。

我懷著堅定的意志, 重手買入麗豐, 給它十年時間去發展, 期待屆時大豐收。我深信應該有驚喜(即未來14年能有大於7倍的回報), 否則, 我不會重手買入。

我只是分享我的觀點和看法, 等待時間來驗證。 我無意吸引或者鼓勵任何人投資或者投機在麗豐身上, 風險自己負責。

57 : qbbsclassic(33468)@2016-01-10 01:11:03

肥仔岳今年都未夠60

咁快就睇佢下一代

就算下一代都同樣唔睇好啦

林考賢成日上娛樂版架

比d雜誌話佢係游艇開色慾派對你覺得唔係負面?

你自己去google下先啦

http://she.21cn.com/emotions/soc ... 14/22508035_4.shtml

身家逾百亿的香港富商林建岳与前妻谢玲玲所生的长子林孝贤,为了庆祝30岁生日,竟然出动11架豪华游艇,到大浪西湾举行海上开色欲派对。

香港媒体潜入派对当中,发现除了林孝贤以及其弟妹林孝能、林恬儿同林心儿外,还有杨其龙、李民桥、赵式浩等一班富豪二代。为了满足各富豪二代需要,豪华包房过百样貌身材都十分正点的外国妹上船任玩,作风豪放的外国妹在船上坦荡荡裸晒,令向来钟情外国妹的林孝贤及杨其龙high足全程。

http://www.laonanren.com/news/2014-06/75610p7.htm

其中林孝贤的风流韵事虽然没老爸那么多,可是也是个公子哥。

据香港媒体报道,中环兰桂坊一间娱乐圈人爱蒲的酒吧,去年曾发生“爆瓶伤人”事件,林建岳长子林孝贤亦牵涉其中,并成为警方调查目标之一。

五億遊艇過百o靚模鬼妹富豪二代大浪西出征壹週刊1067期

http://stinglife.pixnet.net/blog ... 7%E6%B5%AA%E8%A5%BF

專釣富二代拜金廖碧兒搞過林孝賢壹週刊1086期

http://stacy4life.pixnet.net/blo ... E8%B3%A2--%E5%A3%B9

58 : greatsoup38(830)@2016-01-10 01:34:47

他們這一班人,無一個特別叻做生意

59 : Louis(1212)@2016-01-10 22:58:09

確實需要密切觀察林孝賢和麗豐未來兩到三年的表現。

60 : GS(14)@2016-01-10 23:16:37

Louis在59樓提及

確實需要密切觀察林孝賢和麗豐未來兩到三年的表現。

唔好再護短啦,壞老父無好仔

61 : Louis(1212)@2016-01-11 12:48:46

驃叔叔2016年1月11日 上午9:02

再退一步來看,麗新系已經衰無可衰,日後的增長潛力可以高過任何一隻股票。要博大贏吼這類股票也許更佳。

Louis YK Lui2016年1月11日 下午12:47

謝謝驃叔叔說出我心中想說的話!

62 : greatsoup38(830)@2016-01-11 12:57:48

無人會知何時

63 : Louis(1212)@2016-01-11 14:26:49

我又插嘴亂講:

香港城中名人億京發展集團主席余卓兒和胞妹余少玉不斷累積麗新系的最頂層控股公司麗新國際191至20.19%的權益, 偏偏就是很多人非常看不起麗新系, 尤其是RealForum那裡很多巴絲把麗新系當作垃圾。

http://sdinotice.hkex.com.hk/di/ ... 1&src=MAIN&lang=ZH&

我反而覺得麗新系股價80仙的麗國191非常類似於2002年股價60仙的華置127, 191未來的回報應是非常大的, 它的曾孫麗豐1125應該也不會太差, 不然麗國191也沒辦法是很優秀的。

偏偏就是很多人認為自己比名人余卓兒更精明!

64 : greatsoup38(830)@2016-01-11 20:02:50

他持有多年都不賺錢啦

人地無限金錢,大家本錢有限,大劉當年有做過乾貨程序先炒,麗新呢?

不要把兩者互相比較。根本不值得比較,兩者手段有別。

唔好成日照搬呢樣果樣來講,華置點點點啦。

http://www.hkexnews.hk/listedco/ ... TN20020910063_C.doc

麗新除非能買番自己d股票

65 : qbbsclassic(33468)@2016-01-11 23:06:28

我都插嘴亂講:

肥仔岳係唔係敗家仔,我就唔講啦,睇下佢老豆點答啦

偏偏就是很多人認為自己比林伯更熟悉肥仔岳

http://the-sun.on.cc/channels/news/20020710/s_news.html

他又說:「Peter算不算敗家仔,我唔想効呢度講個仔。」但對於有記者問今次出售亞視股權是否林建岳擅作主張,林百欣表示:「我都唔嬲得咁多,就好似潑冲出去簕水,就當無啦!」

66 : Louis(1212)@2016-02-07 13:50:53

投資大勝仍要靠樓

......

如果閣下去年初放棄港樓,改買深圳樓,那麼就要恭喜閣下,因為過去一年,當地二手樓價平均升幅五成以上,個別優質物業升幅更達七成以上,鄰近的珠海平均也有一成升幅,個別優質盤則有四成以上。深圳與香港一江之隔,一面就唱樓市日日爆升,另一面就日日哭樓喪。作為投資者,原來死信物業,賣掉港樓,轉買內地樓,也可以賺到肥到着唔到襪。

曾幾何時,筆者提議看淡港樓者,轉買內地物業,當時一位投資者就反駁說,中國經濟下行,鬼城處處,叫人買內地樓即叫人投錢入海。筆者聽罷默不作聲。至於當年部份聽意見入市者,至今平均賺幅有一倍以上,其中一位買家說,內地樓的賺價完全對沖了港樓物業的跌幅,他日退休賣樓,生活就有保障。

何熊輝

######

我也深信大陸大城市的樓價終有一天與香港的樓價一樣。

從這個角度來看, 1125麗豐($0.127)比878金朝陽($8.66)更值得買入, 因為麗豐的投資物業幾乎全部位於大陸大城市, 而兩者淨資產值折讓一樣是85%, 兩者都在積極經營核心業務。

聲明我持有很大數目的麗豐, 因此我的觀點可能有偏見! 我從來不相信股票能有完美的, 我只在乎值博率!

作為未來的核查記錄, 大概五到十年之後。

67 : GS(14)@2016-02-08 01:58:03

麗豐不行的

68 : Louis(1212)@2016-02-11 10:26:02

香港已經變得烏煙瘴氣, 越來越感覺到沒過多久大陸大城市的樓價終有一天與香港的樓價一樣。

85%折讓係現在呢個市況算不算吸引, 真的事後先知, 但我覺得非常值得一博!

其實, 我早已經在$0.115〜$0.123重手買入1125收末期息0.33仙。到現在為止,它並沒有讓我失望, 股價力保不失, 比許多藍籌股的表現更好!

從這個角度來看, 真後悔早期大手買入17, 而不用該筆現金低吸1125。

真係日頭唔好講股票, 一唱衰新世界發展, 它馬上就上升4仙落我臉, 許多散戶想收12仙中期股息!?

69 : 太平天下(1234)@2016-02-12 00:47:44

qbbsclassic在65樓提及

我都插嘴亂講:

肥仔岳係唔係敗家仔,我就唔講啦,睇下佢老豆點答啦

偏偏就是很多人認為自己比林伯更熟悉肥仔岳

http://the-sun.on.cc/channels/news/20020710/s_news.html

他又說:「Peter算不算敗家仔,我唔想効呢度講個仔。」但對於有記者問今次出售亞視股權是否林建岳擅作主張,林百欣表示:「我都唔嬲得咁多,就好似潑冲出去簕水,就當無啦!」

我相信林伯唔會想賣亞視。錢啫,點及搞電視滿足感。有林伯,亞視蝕錢但都算有些少野睇。亞視仲拍咗套講 ”我來自潮州“比林伯睇喎,視為個人紀念都好。依家套片底片可能都唔要去咗邊

岳少咁對老豆,仲想佢點對小股東?

70 : greatsoup38(830)@2016-02-12 03:49:56

Louis在68樓提及

香港已經變得烏煙瘴氣, 越來越感覺到沒過多久大陸大城市的樓價終有一天與香港的樓價一樣。

85%折讓係現在呢個市況算不算吸引, 真的事後先知, 但我覺得非常值得一博!

其實, 我早已經在$0.115〜$0.123重手買入1125收末期息0.33仙。到現在為止,它並沒有讓我失望, 股價力保不失, 比許多藍籌股的表現更好!

從這個角度來看, 真後悔早期大手買入17, 而不用該筆現金低吸1125。

真係日頭唔好講股票, 一唱衰新世界發展, 它馬上就上升4仙落我臉, 許多散戶想收12仙中期股息!?

3%息唔夠講

71 : greatsoup38(830)@2016-02-12 03:50:45

太平天下在69樓提及qbbsclassic在65樓提及

我都插嘴亂講:

肥仔岳係唔係敗家仔,我就唔講啦,睇下佢老豆點答啦

偏偏就是很多人認為自己比林伯更熟悉肥仔岳

http://the-sun.on.cc/channels/news/20020710/s_news.html

他又說:「Peter算不算敗家仔,我唔想効呢度講個仔。」但對於有記者問今次出售亞視股權是否林建岳擅作主張,林百欣表示:「我都唔嬲得咁多,就好似潑冲出去簕水,就當無啦!」

我相信林伯唔會想賣亞視。錢啫,點及搞電視滿足感。有林伯,亞視蝕錢但都算有些少野睇。亞視仲拍咗套講 ”我來自潮州“比林伯睇喎,視為個人紀念都好。依家套片底片可能都唔要去咗邊

岳少咁對老豆,仲想佢點對小股東?

當年唔搞亞視,是因為林伯在台灣,所以不做了

72 : Louis(1212)@2016-02-18 19:56:52

第三大道管理公司(惠特曼高強力買入基金的代表) 第一次持有麗豐超過6%的股權。

http://sdinotice.hkex.com.hk/di/ ... =MAIN&lang=ZH&&pg=1

應會繼續增持直到高達略低於10%股權!?

73 : GS(14)@2016-03-15 18:33:05

盈喜

74 : Louis(1212)@2016-03-15 19:30:06

麗豐盈喜 料中期盈利大增

麗豐控股(01125)發盈喜,預期截至1月底止中期綜合溢利將按年大幅上升。該公司對上年度中期盈利為1.84億元。

該公司解釋,主要由於已確認銷售的物業帶來的利潤貢獻按年增加,以及2013年發行的18億元人民幣優先票據所訂立的貨幣掉期,於對上年度中期的收益表內錄得重大公平值虧損,而本期則無錄得。

該公司預期3月底發布中期業績。

75 : GS(14)@2016-03-15 20:35:45

盈喜

76 : greatsoup38(830)@2016-03-24 01:41:12

轉盈2,300萬,債一般

77 : Louis(1212)@2016-04-01 18:54:07

一級美國預託證券計劃

http://www.hkexnews.hk/listedco/ ... N201604012009_C.pdf

麗豐控股有限公司(「本公司」)董事會(「董事會」)謹此知會本公司股東 」 及投資者,本公司已與紐約梅隆銀行(Bank of New York Mellon)設立一項保薦一級美國預託證券(「美國預託證券」)計劃(「計劃」),計劃已於二零一六年四月一日起生效。

美國預託證券為可轉讓的,與股票類似,由一家本公司委任之美國(「美國」)存管銀行發行作為一股或多股美國預託股份(「美國預託股份」)之憑證,而每股美國預託股份相當於本公司四百(400)股普通股。根據本公司採納之計劃,美國預託證券將就在香港聯合交易所有限公司主板買賣且已根據計劃存於託管銀行之普通股發行。美國預託證券將於存託處開始有關買賣安排後之較後日期在美國櫃檯市場交易。根據計劃,美國預託股份擁有人及持有人在股息及分派,以及投票權方面,均與本公司普通股持有人享有相同權利,惟須受由紐約梅隆銀行(Bank of New York Mellon)(作為存託處)本公司及美國預託股份擁有人及持有人所訂立的存託協議規定之執行程序所規限。

本公司根據計劃註冊之美國預託股份之數目為50,000,000股。本公司設立計劃並非發行新股,而美國預託證券乃以本公司目前已發行股份為基準。因此,本公司不會因設立計劃而取得收益。

設立計劃之主要目的及好處為提高本公司股份於美國的流通性,並提供更容易進入美國資本市場之渠道。

董事會相信計劃將為本公司提供有效方法以最低財務成本及維持力度展現於美國資本市場。

78 : GS(14)@2016-04-01 23:55:43

笑

79 : qt(2571)@2016-04-02 07:13:10

http://cn.reuters.com/article/idCNL3S1722ZO

路透基點:麗豐控股獲得一筆35.86億港元等值俱樂部貸款--TRLPC

路透香港3月30日- 湯森路透旗下基點報導,據消息人士以及新聞稿,麗豐控股已從11家銀行取得一筆35.86億港元等值(4.62億美元等值)的五年期俱樂部貸款。

這11家牽頭行分別是:東亞銀行、法國巴黎銀行、中信銀行(國際)、集友銀行、星展銀行、恆生銀行、匯豐、南洋商業銀行、華僑銀行、上海商業銀行、大華銀行。

根據新聞稿,這項貸款共獲得等值91.79億港元的貸款承諾。

消息人士稱,貸款包含26.5億港元的離岸融資,以及等值9.36億港元的境內定期貸款。 離岸貸款有一筆7.50億港元定期貸款和一筆19億港元循環信貸。 公司新聞稿稱,境內貸款的則分為4,365萬美元的A1部分、2.3625億元人民幣的A2部分、1,851.3萬美元的B部分、以及1.3464億元人民幣的C部分。

麗豐控股為離岸貸款部份的借款方,其三家附屬公司為境內貸款的借款方。 上海麗興房地產有限公司為A1和A2的借款方;Good Strategy Ltd和廣州捷麗置業分別為B和C部分的借款人。

離岸貸款的利率為一個月、二個月、三個月或六個月Hibor利率加碼370個基點。 以美元承貸者,境內貸款的利率為聯貸銀團擇定的銀行所報價的美元資金平均成本加碼300個基點。 以人民幣承貸的部分,境內貸款利率為中國人行基準利率的110%。

一位消息人士稱,離岸貸款的部分有100個基點的前端費。 而根據新聞稿,離岸貸款也有70個基點的承諾費。

融資所得將用於一筆今年將到期的等值35.5億港元三年期俱樂部貸款的再融資,以及做為地產相關項目和一般企業營業用途。 (完)

80 : Louis(1212)@2016-04-03 00:24:16

對我來說, 財務安排太複雜了!

無論如何, 我選擇相信淡馬錫(19.96%權益), 第三大道管理公司(6.17%權益), 主席周福安, 當然更加相信林建岳(51.18%權益)。

81 : greatsoup38(830)@2016-04-03 01:01:00

Louis在80樓提及

對我來說, 財務安排太複雜了!

無論如何, 我選擇相信淡馬錫(19.96%權益), 第三大道管理公司(6.17%權益), 主席周福安, 當然更加相信林建岳(51.18%權益)。

我現在不信美國人買港股

82 : laconwtf(57440)@2016-04-04 14:30:54

如美國無心買進,為何要做這麼多事,有點費解?

83 : greatsoup38(830)@2016-04-04 15:43:33

他想提升在美國基金知名度吧,我相信之後合股

84 : Louis(1212)@2016-04-04 16:57:01

一手一千股已經改變到一手兩萬股, 因此相信合股的機會並不大。

相信第三大道管理公司會繼續增持麗豐。

85 : greatsoup38(830)@2016-04-04 19:49:37

Louis在84樓提及

一手一千股已經改變到一手兩萬股, 因此相信合股的機會並不大。

相信第三大道管理公司會繼續增持麗豐。

可能想呃外國人錢

86 : Louis(1212)@2016-04-04 21:07:29

5000萬股麗豐可以呃外國人多少錢?

之後, 麗豐的街貨不足38億股, 可以搬多少股去呃外國人錢?

除非可以大手配售新股!

87 : greatsoup38(830)@2016-04-04 21:45:27

Louis在86樓提及

5000萬股麗豐可以呃外國人多少錢?

之後, 麗豐的街貨不足38億, 可以搬多少股去呃外國人錢?

除非可以大手配售新股!

這只是暫時數量

88 : laconwtf(57440)@2016-04-05 14:11:45

美國佬邊有咁易呃, 要有利好消息,又要有大量配股, 大量鋪張後要等到非常非常未來的事情, 會唔會真係想增加知名度提升股價?

89 : greatsoup38(830)@2016-04-05 18:19:11

laconwtf在88樓提及

美國佬邊有咁易呃, 要有利好消息,又要有大量配股, 大量鋪張後要等到非常非常未來的事情, 會唔會真係想增加知名度提升股價?

應該都是集資鋪路

90 : Louis(1212)@2016-04-19 13:37:38

在13時06分09秒, 香港煙蒂股麗豐1125(不 應該是香港垃圾股)有兩手大額交叉盤成交每股10.7港仙, 99M和98.1M股, 佔已發行股本162億股的1.217%。

不知道是誰賣誰買?如果可能, 以後會檢查。

我扒逆水, 已經大手買入1125和很少的488。

趣BLOGBLOG:林建岳的「十年」

http://hk.apple.nextmedia.com/financeestate/art/20160418/19575701

91 : greatsoup38(830)@2016-04-20 16:29:06

大家認識的林建岳,可能是電影公司老細、旅發局主席、或者著名食肆老闆。我認識的林建岳,是一個令公司由盛轉衰,不停抽水集資、資產大折讓、但股價越跌越有的上市公司大股東。

林建岳旗下上市公司叫麗新系。以麗新國際(191)作為控股公司,持有麗新發展(488)及麗豐控股(1125)逾一半股權。麗展則持有豐德麗(571)逾四成股權。

林建岳父親林百欣製衣起家,80年代積極購地起廠,從製衣及配額賺取的資金悉數投入地產致富。88年麗國宣佈重組,把從事地產業務的麗新發展分拆上市,更先後興建銅鑼灣廣場、長沙灣商業廣場、麗新廣場等,成為本港中型地產集團,資產淨值超過100億元。麗國1989年染藍,成為恒指成份股,93年股價升至10元以上,市值接近300億元,風光一時無倆。94年底,麗國被剔出成份股,但更大鑊的是1997年林建岳摸頂價買入富麗華酒店。

1997年,麗新發展副主席林建岳以69億元高價購入中環富麗華酒店,1998年亞洲金融風暴掩至,98年度(截至7月止年底)麗展仍然賺3.1億元,1999及2000年度,麗展要為資產撥備及減值,分別勁蝕68.3億元及27.6億元,兩個年度合共蝕近96億元。如不計中資股,應該是港資上市公司蝕錢的最大紀錄之一。

1997年5月,麗展股價曾高見10元樓上,一年後為救亡,1998年短短半年間,供股兩次(0.94元二供一,0.5元一供一),股價遂跌至1蚊以下。現價0.12元,股價高位蒸發超過98%。如果由2005年全面接班起計,當時麗展股價約0.1元,「十年」過後,股價毫無寸進。去年尾再一次供股集資,2供1,供股價0.092元。

當一間公司有資產、有實業,但卻淪為炒股,對岳少嚟講,可能唔承認,亦唔服氣。但股價「十年」如一日,最大的原因,就是「管理層折讓(management discount)」。長揸麗展,是價值投資的不幸。

股榮

https://www.facebook.com/stockwing1

92 : greatsoup38(830)@2016-04-20 16:29:10

垃圾中

93 : Louis(1212)@2016-04-22 19:00:50

Louis在72樓提及

第三大道管理公司(惠特曼高強力買入基金的代表) 第一次持有麗豐超過6%的股權。

http://sdinotice.hkex.com.hk/di/ ... =MAIN&lang=ZH&&pg=1

應會繼續增持直到高達略低於10%股權!?

Louis在90樓提及

在13時06分09秒, 香港煙蒂股麗豐1125(不 應該是香港垃圾股)有兩手大額交叉盤成交每股10.7港仙, 99M和98.1M股, 佔已發行股本162億股的1.217%。

不知道是誰賣誰買?如果可能, 以後會檢查。

我扒逆水, 已經大手買入1125和很少的488。

趣BLOGBLOG:林建岳的「十年」

http://hk.apple.nextmedia.com/financeestate/art/20160418/19575701

原來是第三大道管理公司在2016年4月19日買下"兩手大額交叉盤成交每股10.7港仙, 99M和98.1M股, 佔已發行股本162億股的1.217%"。我很佩服它能夠在如此之低的價格買到這麼大量具有質素的股票!

我希望自己不會錯買1125, 我很高興和深受鼓舞地看到第三大道管理公司繼續增持"我喜愛的垃圾股麗豐"至7.39%股權。

過去不到六個月, 它已經購買了超過三億股, 希望一年內它能再買三億股, 超過9%股權不是做夢。

http://sdinotice.hkex.com.hk/di/ ... 5&src=MAIN&lang=ZH&

94 : GS(14)@2016-04-22 22:19:17

基金輸定了

95 : Louis(1212)@2016-04-23 19:48:20

greatsoup在94樓提及

基金輸定了

等待拔你的牙?

我相信在未來十年,1125的股價加上股息回報會有兩倍(200%)!

96 : greatsoup38(830)@2016-04-23 21:39:57

Louis在95樓提及greatsoup在94樓提及

基金輸定了

等待拔你的牙?

我相信在未來十年,1125的股價加上股息回報會有兩倍(200%)!

有2倍那天找我嗎,我相信會供多兩次股,股價再跌50%

97 : Louis(1212)@2016-04-25 18:33:12

"有2倍那天找我嗎,我相信會供多兩次股,股價再跌50%"

你的擔心是合理的。

在世界上, 沒有什麼投資是絕對安全的, 尤其是股票充滿不確定性, 充滿人為的變數(操作), 特別是小型股票!

說一句難聽的, 大家"投資股票", 實際上都是在賭博! 問題是否值得去博? 是豪賭還是小賭一把?

很多人都說"不投資"本身也是一種投資(無懼通脹等等), 也有人說"不賭也是賭"。

當年我賭博你不喜歡的622(六到十港仙累積), 結果我很幸運, 等待約五年最終勝出(六十到八十港仙賣光了)。

希望能再次幸運, 即使贏不了這麼多。

98 : greatsoup38(830)@2016-04-25 23:00:40

我不會玩這些不肯定會不會贏的股

99 : Louis(1212)@2016-04-28 23:31:26

發展跨境巴士服務的合作框架協議

http://www.hkexnews.hk/listedco/ ... N201604282393_C.pdf

本聯合公佈乃由豐德麗控股有限公司(「豐德麗」)及麗豐控股有限公司(「麗豐」)自願作出。

豐德麗及麗豐各自之董事會欣然公佈,於二零一六年四月二十八日,永輝基業有限公司(「永輝基業」,一間由豐德麗及麗豐分別擁有 20%及 80%之公司)與環島旅運有限公司(「環島旅運」,一間由冠忠巴士集團有限公司(於香港聯合交易所有限公司主板上市)持有的全資附屬公司),簽訂一項合作框架協議(「該協議」)。據此,雙方擬於中華人民共和國珠海橫琴,發展往來香港與麗新橫琴創新方(「創新方」)的跨境巴士服務項目,位於橫琴的唯一巴士總站將設於創新方內。根據該協議,雙方同意作為彼此的唯一合作伙伴。

於該協議項下的合作旨在促進橫琴的旅遊以及經濟發展,及方便廣大旅客往來香港、澳門及橫琴。為達成有關目標,環島旅運將憑藉其專業經驗,打造往來港澳與創新方之間的交通樞紐的跨境巴士服務。環島旅運將配備專業的服務團隊,及先進的硬體設施設計支援所述的跨境巴士路線。

永輝基業將在創新方一期劃出特定區域,作為環島旅運於橫琴設置專用的巴士停泊位及等候區,經營高效及舒適的候車空間予旅客。環島旅運將配合永輝基業對創新方的發展方向及策劃,進行相應的市場銷售,提升國際知名度,以吸引境外旅客到訪創新方,進一步促進粵港澳成為國內外旅客一程多站的目的地。

珠海橫琴、創新方及環島旅運的資料 、創新方及環島旅運的資料

珠海橫琴麗新文創天地有限公司(「珠海橫琴」)為永輝基業的全資附屬公司。珠海橫琴乃創新方(一項分期發展項目)之開發商。

創新方位於橫琴中心區域,距離鄰近澳門的橫琴口岸僅 5 分鐘車程。該項目是以文化創意為主題的綜合旅遊娛樂項目,致力將項目打造成為覆蓋粵港澳台的文化創意孵化基地。於二零一五年十月三十日,珠海橫琴分別與 Lionsgate LBE, Inc. 和國家地理學會總特許權之持有人 iP2 Entertainment Holdings III, Inc. 簽訂協議,在創新方第一期中開發一所室內互動體驗中心及一所親子學習體驗中心。創新方一期預計開業首年吸引超過 500 萬人次來訪。

環島旅運為冠忠巴士集團有限公司的全資附屬公司,並於一九七三年成立。環島旅運於一九八五年取得首批中港跨境巴士服務的營辦權,並於二零零一年接辦深圳寶安國際機場往來香港之跨境客車專營權,目前已有 20 多條專線往來廣東省及香港各地。二零零四年,環島旅運與香港中旅等公司聯合創辦跨境全日通有限公司,營辦香港往返深圳皇崗口岸的短程直通客車服務。二零零八年,更獲深圳市政府委任為香港國際機場及深圳寶安國際機場預辦登機服務的唯一指定營辦商。

100 : greatsoup38(830)@2016-04-30 01:41:24

搞架無人坐的巴士

101 : qt(2571)@2016-04-30 08:50:18

http://cn.reuters.com/article/idCNL3S1722ZO

路透基點:麗豐控股獲得一筆35.86億港元等值俱樂部貸款--TRLPC

路透香港3月30日- 湯森路透旗下基點報導,據消息人士以及新聞稿,麗豐控股已從11家銀行取得一筆35.86億港元等值(4.62億美元等值)的五年期俱樂部貸款。

這11家牽頭行分別是:東亞銀行、法國巴黎銀行、中信銀行(國際)、集友銀行、星展銀行、恆生銀行、匯豐、南洋商業銀行、華僑銀行、上海商業銀行、大華銀行。

根據新聞稿,這項貸款共獲得等值91.79億港元的貸款承諾。

消息人士稱,貸款包含26.5億港元的離岸融資,以及等值9.36億港元的境內定期貸款。 離岸貸款有一筆7.50億港元定期貸款和一筆19億港元循環信貸。 公司新聞稿稱,境內貸款的則分為4,365萬美元的A1部分、2.3625億元人民幣的A2部分、1,851.3萬美元的B部分、以及1.3464億元人民幣的C部分。

麗豐控股為離岸貸款部份的借款方,其三家附屬公司為境內貸款的借款方。 上海麗興房地產有限公司為A1和A2的借款方;Good Strategy Ltd和廣州捷麗置業分別為B和C部分的借款人。

離岸貸款的利率為一個月、二個月、三個月或六個月Hibor利率加碼370個基點。 以美元承貸者,境內貸款的利率為聯貸銀團擇定的銀行所報價的美元資金平均成本加碼300個基點。 以人民幣承貸的部分,境內貸款利率為中國人行基準利率的110%。

一位消息人士稱,離岸貸款的部分有100個基點的前端費。 而根據新聞稿,離岸貸款也有70個基點的承諾費。

融資所得將用於一筆今年將到期的等值35.5億港元三年期俱樂部貸款的再融資,以及做為地產相關項目和一般企業營業用途。 (完)

102 : Louis(1212)@2016-04-30 12:32:34

順便說一句, 最近878和28的表現也不差, 相反非常重倉的1125表現只是普通(昨天再次$0.12買入220K)。

103 : greatsoup38(830)@2016-04-30 17:57:20

Louis在102樓提及

順便說一句, 最近878和28的表現也不差, 相反非常重倉的1125表現只是普通(昨天再次$0.12買入220K)。

1125 都是不太得

104 : greatsoup38(830)@2016-05-01 01:47:30

571和1125 同 306搞巴士

105 : laconwtf(57440)@2016-05-03 16:02:32

搞唔見錢的巴士就叫放個消息咯

106 : greatsoup38(830)@2016-05-04 00:13:57

laconwtf在105樓提及

搞唔見錢的巴士就叫放個消息咯

又蝕少少出去

107 : Louis(1212)@2016-07-10 19:05:44

說中我心內所想的!!!

Passion啟航

來自雪球

發佈於今天 15:26

投資理念發展記錄(2016-7-10)

https://xueqiu.com/5780378715/71637844

近期實踐的總結,進一步完善投資體系。

1.盡量淨資產打折買入股票,實踐證明,你不是巴菲特,資產折價買,才可能有資產支撐股價。

2.不僅要通過比較找到某個時間橫斷面性價比最高的投資機會,還要從歷史的角度,比較一家公司在其歷史上是否屬於性價比最佳。

3.關注公司內部人士動向和回購,找到內部人士在真正動機和價位,會大大提高準確率。

4.不用過分看重,但多少要關注些公司的當期收益,當期收益穩定且未來確定性高的公司是很好的選擇。當期業績下滑的公司,在價位上要打更大的折扣。手裡如果都是當期業績不好的便宜貨,當年組合整體收益就會受影響。

5.盡量只買簡單資本結構的公司,股價向下空間有限,向上大概一倍空間就足夠了。雖然高槓桿公司可能向上彈性更好,向下彈性也好,這樣的公司很容易買早,向下不好控制。

6.股價趨於合理,股價向下沒有支撐了,就盡量分批賣出。充分的利用好市場波動。

7.任何一個領域,只有做到行業前三,才能夠賺最多的錢。盡量學習做煙蒂專家和各種套利專家。撿煙蒂策略雖然不能夠容納太多錢,但一億美金以內完全可以。

8.如果從歷史上看,股價極低,當期收益確定性很高,可以看看認股權證。

9.再耐心點

108 : greatsoup38(830)@2016-07-10 21:02:05

我肯定Louis 先生沒有5、7兩點

109 : Louis(1212)@2016-07-10 23:40:48

greatsoup38在108樓提及

我肯定Louis 先生沒有5、7兩點

真的是這樣的,需要改進。

110 : Louis(1212)@2016-07-22 08:33:29

2016年7月22日 星期五

麗新委資深海外顧問 策劃橫琴項目

http://news.mingpao.com/pns/dail ... 00004/1469123549391

【明報專訊】麗新系在珠海橫琴著力打造的旅遊項目再次引入重磅合作伙伴。麗新集團昨日公布,委任主題公園營運商威秀為橫琴「創新方」項目內獅門互動體驗中心的顧問,負責中心開業前籌備及未來至少10年的營運。該中心將於2018年底開幕。

威秀為澳洲威秀集團(Village Roadshow)子公司,是著名主題公園運營商,景點產業分佈在澳洲及美國,娛樂景點包括華納兄弟電影世界、海洋世界等。

為國際知名主題公園營運商

麗新集團早前亦與美國頂尖電影公司獅門影業簽約,合作開發項目「獅門互動中心」,即是以獅門最為著名的電影,包括《饑餓遊戲》、《分歧者》系列和《非常盜》等為主題。互動中心面積約2.2萬平方米,提供特色體驗單元、餐飲設施及特許零售點等。

麗新集團早於2013年斥資6.6億元投得橫琴土地發展綜合旅遊娛樂項目「創新方」,預計總投資逾200億元,一期開業首年料吸引500萬人次。麗新集團旗下麗豐控股(1125)和豐德麗(0571)分別擁有「創新方」80%和20%權益。

111 : greatsoup38(830)@2016-07-23 12:30:06

搞左唔知幾多年

112 : GS(14)@2016-10-19 17:40:00

盈利增4倍,至3.5億,重債

113 : Louis(1212)@2016-12-28 08:26:28

我依然逆其道而行之, 繼續保持看好內房股28($4.57)和1125($0.163)。事實上, 我在上半年11至13港仙買了大量1125, 已經大幅跑贏了大市。

由於大量打印人民幣, 它們當前持有的投資物業的估值和在建的投資物業的估值可以在大約五年內倍升, 再加上租金收入和賣房產的利潤, 股價當然也有望在大約五年內倍升。

值得參考:

美元只係外強中乾

http://hk.apple.nextmedia.com/financeestate/art/20161228/19878557

投資一周:人仔升值有乜好?

http://hk.apple.nextmedia.com/financeestate/art/20161228/19878582

114 : GS(14)@2016-12-29 07:57:49

這個系我暫時還是不抱厚望

115 : Louis(1212)@2017-01-06 16:59:47

內地房價太高?[為什麼]

由於大量打印人民幣, 必然引發通貨膨脹, 當前持有的投資物業的估值和在建投資物業的估值應該可以在大約五至十年內倍升, 再加上租金收入和賣房產的利潤, 我相信內房股價當然也有望在大約五至十年內倍升。 [大笑]

內地樓價看漲4% 中科院:交投放緩

http://orientaldaily.on.cc/cnt/finance/20170106/00202_015.html

中國科學院預測科學研究中心發布《2017年中國房地產行業走勢展望》報告,指宏觀經濟仍存在不確定性,房地產市場仍處於下行周期,房地產投資處於低速增長,同時受限購限貸政策影響,交投增幅將較一六年大幅降低,但樓價維持上升趨勢,預計全年住宅平均銷售價格約每平方米7,435元(人民幣‧下同),按年增長4.1%。

中科院預計,一七年房地產新開工面積保持按年增長逾6%至約17.79億平方米,但全國商品房銷售面積估計按年僅增約0.5%至約14.73億平方米,全國住宅銷售面積則按年增長1.1%至約13.08億平方米,後者增幅按年大減14個百分點。

萬科郁亮:無崩盤風險

報告又預測,今年商品房平均銷售價格約每平方米7,687元,按年增長3.4%;住宅平均銷售價格約每平方米7,435元,按年增4.1%,增幅較一六年減少約8.6個百分點。全國商品房銷售總額料達11.33萬億元,按年增長3.9%;全國住宅銷售總額預計為約9.72萬億元,按年增長5.3%。

萬科(02202)總裁郁亮接受內地報章訪問時則表示,在這一輪樓市調控下,較早前樓價上漲過快的城市,未來一年將面臨樓價回落的壓力。不過,他不認為內地樓市會有「崩盤」風險,因為內地繳付首期比例較高,居民儲蓄率處於高位,償付利息能力強,槓桿風險相對較低。

116 : greatsoup38(830)@2017-01-07 01:01:39

無人知道

117 : Louis(1212)@2017-03-10 15:32:14

"追求美女需要耐心, 持有價值股等待收成同樣需要耐心!"[鼓鼓掌]

中小型實力股真的是相當強勢![很贊]

根據我的觀察, 今天又有另一個大戶吃了超過40百萬股麗豐1125(每股平均價格約21.15港仙), 其中一手用A盤掃入23.9百萬股(每股21.2港仙) , 我估計相當有可能在這個月內披露持有麗豐5%股權。 [牛]

118 : greatsoup38(830)@2017-03-11 00:06:05

等大少呃

119 : Louis(1212)@2017-03-11 00:46:19

greatsoup38在118樓提及

等大少呃

應該不會, 大少已經從良!

順便說說, 我聽說1125麗豐目前的投資物業三至六年會升值一倍, 因為內地通脹將加速。如果考慮到未來九年的投資物業面積會根據計劃增加至約730萬平方呎, 加上一些其它新的發展計劃, 麗豐前景是非常好的!

120 : greatsoup38(830)@2017-03-11 23:23:29

Louis在119樓提及greatsoup38在118樓提及

等大少呃

應該不會, 大少已經從良!

順便說說, 我聽說1125麗豐目前的投資物業三至六年會升值一倍, 因為內地通脹將加速。如果考慮到未來九年的投資物業面積會根據計劃增加至約730萬平方呎, 加上一些其它新的發展計劃, 麗豐前景是非常好的!

從良就大增派息,不要供股

你已上上因為自己太熟導致下大注虧的的錯了,從良會不斷壓低股供供股嗎

121 : laconwtf(57440)@2017-03-12 14:32:14

Louis在117樓提及

"追求美女需要耐心, 持有價值股等待收成同樣需要耐心!"[鼓鼓掌]

中小型實力股真的是相當強勢![很贊]

根據我的觀察, 今天又有另一個大戶吃了超過40百萬股麗豐1125(每股平均價格約21.15港仙), 其中一手用A盤掃入23.9百萬股(每股21.2港仙) , 我估計相當有可能在這個月內披露持有麗豐5%股權。 [牛]

不能同意更多, 追求美女需要耐心, 持有價值股等待收成同樣需要耐心!

但是不是真美女先? 有些落了裝好嚇人.

122 : greatsoup38(830)@2017-03-12 18:49:04

好野落入壞老細都是沒用

123 : Louis(1212)@2017-03-15 23:20:04

Louis在117樓提及

"追求美女需要耐心, 持有價值股等待收成同樣需要耐心!"[鼓鼓掌]

中小型實力股真的是相當強勢![很贊]

根據我的觀察, 今天又有另一個大戶吃了超過40百萬股麗豐1125(每股平均價格約21.15港仙), 其中一手用A盤掃入23.9百萬股(每股21.2港仙) , 我估計相當有可能在這個月內披露持有麗豐5%股權。 [牛]

聽女人話, 先會發達!

香港城中名人億京發展集團主席余卓兒和胞妹余少玉再度不斷累積麗新系的最低層麗豐控股至5.14%的權益。

http://sdinotice.hkex.com.hk/di/ ... 5&src=MAIN&lang=ZH&

應會繼續增持直到略低於10%股權!?

124 : greatsoup38(830)@2017-03-16 05:35:56

他們想繼續買晒成系借殼上市

125 : Louis(1212)@2017-03-16 12:30:31

greatsoup38在124樓提及

他們想繼續買晒成系借殼上市

借殼上市, 無可能, 哪能當岳少無到!

無論如何, 兩人今天還在買191, 488和1125。

126 : Louis(1212)@2017-03-17 00:01:12

不太久之前, 我提到50, 194和878在大約8.7〜8.9港元交易, 有幾個月非常靠近在一起, 我也同時質疑這個不合理的現象。現在50在8.8~9港元交易, 194在11~11.5港元交易, 878在13.9 ~14.4港元交易, 這表明長期是可以看到每股資產淨值的威力!

同樣, 過去的一年, 216和1125也正在顯示每股資產淨值的威力! 是金子, 終會發光!

127 : greatsoup38(830)@2017-03-17 06:49:25

Louis在125樓提及greatsoup38在124樓提及

他們想繼續買晒成系借殼上市

借殼上市, 無可能, 哪能當岳少無到!

無論如何, 兩人今天還在買191, 488和1125。

不換老細,公司炒不了

128 : greatsoup38(830)@2017-03-17 06:49:44

Louis在126樓提及

不太久之前, 我提到50, 194和878在大約8.7〜8.9港元交易, 有幾個月非常靠近在一起, 我也同時質疑這個不合理的現象。現在50在8.8~9港元交易, 194在11~11.5港元交易, 878在13.9 ~14.4港元交易, 這表明長期是可以看到每股資產淨值的威力!

同樣, 過去的一年, 216和1125也正在顯示每股資產淨值的威力! 是金子, 終會發光!

供了幾多次,金子都變沙子

129 : greatsoup38(830)@2017-03-17 06:58:46

老細咁做,金及子變沙子

130 : Louis(1212)@2017-03-17 08:58:45

greatsoup38在129樓提及

老細咁做,金及子變沙子

爭論無用, 等著瞧吧!

三到五年就可以看到結果。

131 : greatsoup38(830)@2017-03-18 08:51:54

Louis在130樓提及greatsoup38在129樓提及

老細咁做,金及子變沙子

爭論無用, 等著瞧吧!

三到五年就可以看到結果。

等左十十年啦,三到五年算甚麼,唉

132 : Louis(1212)@2017-03-18 09:38:17

余卓兒和余少玉兩人昨天還在積極買1125, 26M股成交量, 估計他們佔70%,即18M股。

看起來這個月內非常可能或最遲下個月將會超過6%股權。

去年, 我提到1125($0.12)會跑贏878($8.8), 現在實現了([email protected] & [email protected]) !

作為投資性質房地產, 1125的每平方英尺5000蚊大陸樓跑贏了878的每平方英尺25000蚊香港樓! 我有信心未來十年1125將會贏得更多!

133 : greatsoup38(830)@2017-03-18 09:46:21

你不說20年前的股價呢

134 : Louis(1212)@2017-03-18 09:54:22

greatsoup38在133樓提及

你不說20年前的股價呢

投資是預測未來, 過去的歷史是作為參考來研究, 對吧?

135 : greatsoup38(830)@2017-03-18 10:00:38

Louis在134樓提及greatsoup38在133樓提及

你不說20年前的股價呢

投資是預測未來, 過去的歷史是作為參考來研究, 對吧?

都基本上肯定老闆的能力如何

136 : qt(2571)@2017-03-18 10:33:34

揸7成, 注入億京?

137 : Louis(1212)@2017-03-18 18:50:52

qt在136樓提及

揸7成, 注入億京?

揸7成1125, then注入億京?

impossible mission!

138 : greatsoup38(830)@2017-03-19 00:30:00

Louis在137樓提及qt在136樓提及

揸7成, 注入億京?

揸7成1125, then注入億京?

impossible mission!

比余生持有好過比垃圾大少搞,愈搞愈衰

你是熟人都呃左幾幾十年啦,傻伯伯

139 : Louis(1212)@2017-03-22 14:19:28

只想用理性的討論來探索價值:

市場對內房泡沫爭論已經流行多年, 也只能繼續依靠時間來驗證!

由於大量打印人民幣, 加上工人的人工年年增加, 誘發通脹, 公民有巨大的堅實需求, 更糟糕的是缺乏投資的門路, 內房確實易升難跌。

無論如何, 內房股在過去一年趨勢轉向, 大部分反彈幅度大於50%, 有的甚至大於80%例如1125。

行內權威人士認為作為在上海市中心及廣州市中心投資性質房地產, 1125的每平方呎5000蚊大陸樓可以在大約三至六年內倍升到每平方呎1萬港元(即現在紐約,倫敦的價錢), 再加上租金收入和賣房產的利潤, 股價當然也有望在大約五至六年內倍升。更何況可能還有其他新開發項目將稍後公佈。

內地樓價看漲4% 中科院:交投放緩

http://orientaldaily.on.cc/cnt/finance/20170106/00202_015.html

順便說一句:

1. 傳中資企業海航集團出價22.1億美元(約172.38億港元)收購曼哈頓公園大道245號大樓, 這幢大樓的面積為170萬平方呎,租戶包括摩根大通。每平方呎略高於1萬港元, 不算貴啊!

2. 最近不少香港公司去倫敦大手買了投資物業, 每平方呎也是略高於1萬港元。

140 : GS(14)@2017-03-22 23:14:16

價值在,只是不適合的人摧毀了,伯伯有些東西不需要忍耐的,願意做就是第一步

141 : GS(14)@2017-03-23 17:47:25

盈利增40%,至1.7億,重債

142 : Louis(1212)@2017-03-24 07:54:43

難怪余卓兒和余少玉在過去一年強力買入191, 488和1125!

2017年3月24日 星期五

麗新半年純利跌一成

http://news.mingpao.com/pns/dail ... 00004/1490291798870

【明報專訊】麗新系公佈截至1月底上半年業績,麗新發展(0488)因期內香港無現樓出售,半年純利按年減少9.9%至9.13億元;麗豐控股(1125)純利按年升11%至3.36億元,扣除投資物業重估核心純利大升82%至2.46億元,主要因廣州禦金沙銷售溢利貢獻大增,兩家公司均不派中期息。

麗新發展副主席、麗豐控股主席周福安表示,物業銷售方面,公司尚有16億元樓花尚未入帳,將在下半年和明年分別入帳,2018年度才會全面反映;投資物業方面,下半年上海閘北項目將完成拆遷並開始建設辦公樓,廣州今年亦有新廣場開幕,隨商戶入夥,將進一步貢獻租金。而英國3幢物業將研究在2023年租約完成後,重建新大廈,正在申請批文。

中資高價搶地 「不會轉戰他方」

對中資高價搶地,他表示,土地市場競爭加大,不過本港發展商擁有不少投資物業,「不需要那麼激進」。公司會參與多種拿地方式,當然也會控制負債率,抵禦美國加息。他認為難言地價或樓價會否再升,「因為不知中資有幾勇」,但不會因此轉戰其他地方,又表示在中港兩地共投資300億元,貨值可觀,可以支持未來幾年高速增長。

對於麗豐控股(1125)業績,周福安指,雖然內地政府重推「限購令」等辣招,但是集團在受影響城市的項目已幾近沽清,影響不大。再者,麗豐有大概近16億元樓花項目未入賬,當中廣州御金沙合營項目佔約10億元,估計下半財年會有較多入賬。而單在上海,年內可售貨值達8億元至9億元人民幣,對未來1年至2年的銷情抱有信心。 [很贊][鼓鼓掌]

143 : GS(14)@2017-03-24 15:27:37

變成收租人

144 : Louis(1212)@2017-04-17 00:05:49

周顯的 [投資時還有一個考慮,就是管理權問題。還記得富爸爸一書中也提過這概念,投資者需要注意對資產的控制權。周顯舉出一個思考題,你喜歡擁有一個住宅?還是擁有一間公司的10%股票,而這公司擁有10個住宅呢?兩者看似價值相似,但其實後者失去了對所擁有資產的直接管理權,所以股票形式應有折讓,透過擁有股票去擁有資產會有價值上的無形損失,因此這是一種浪費。所以若一家公司內擁有越多「白痴」資產,如現金、物業等,這家公司的狀態就算是越浪費。]

我的想法是: 甚至一家公司擁有很多「白痴」資產的公司, 只需要足夠的淨資產值折讓, 儘管我自己沒有管理權, 還是值得買入的, 因為有充足的安全邊際! 特別是大股東擁有70%以上的股權!!! 這樣做比較我自己買物業更安全,更容易賺錢, 並且賺更多錢!

事實真的是這樣的, 一個例子可以證明, 去年3月和4月金朝陽878低於8.8元可以買到, 歷史市賬率 0.155, 股息20港仙(2.273%); 一年之後, 現在金朝陽高於17元可以賣到, 歷史市賬率0.2537, 因為有1.2元股息(包括特別股息)。

另一個的更好例子, 去年3月和4月麗豐1125低於12港仙可以買到, 歷史市賬率 0.1437, 股息0.33港仙(2.75%); 一年之後, 現在麗豐高於21港仙可以賣到, 歷史市賬率0.2555, 股息0.36港仙(1.71%)。

兩隻股票, 大股東都是擁有70%以上的股權。

145 : raymond327(3362)@2017-04-17 01:33:09

你還會加注嗎?

146 : GS(14)@2017-04-17 06:16:33

Louis在144樓提及

周顯的 [投資時還有一個考慮,就是管理權問題。還記得富爸爸一書中也提過這概念,投資者需要注意對資產的控制權。周顯舉出一個思考題,你喜歡擁有一個住宅?還是擁有一間公司的10%股票,而這公司擁有10個住宅呢?兩者看似價值相似,但其實後者失去了對所擁有資產的直接管理權,所以股票形式應有折讓,透過擁有股票去擁有資產會有價值上的無形損失,因此這是一種浪費。所以若一家公司內擁有越多「白痴」資產,如現金、物業等,這家公司的狀態就算是越浪費。]

我的想法是: 甚至一家公司擁有很多「白痴」資產的公司, 只需要足夠的淨資產值折讓, 儘管我自己沒有管理權, 還是值得買入的, 因為有充足的安全邊際! 特別是大股東擁有70%以上的股權!!! 這樣做比較我自己買物業更安全,更容易賺錢, 並且賺更多錢!

事實真的是這樣的, 一個例子可以證明, 去年3月和4月金朝陽878低於8.8元可以買到, 歷史市賬率 0.155, 股息20港仙(2.273%); 一年之後, 現在金朝陽高於17元可以賣到, 歷史市賬率0.2537, 因為有1.2元股息(包括特別股息)。

另一個的更好例子, 去年3月和4月麗豐1125低於12港仙可以買到, 歷史市賬率 0.1437, 股息0.33港仙(2.75%); 一年之後, 現在麗豐高於21港仙可以賣到, 歷史市賬率0.2555, 股息0.36港仙(1.71%)。

兩隻股票, 大股東都是擁有70%以上的股權。

麗豐邊是大股東持有70%呢

147 : GS(14)@2017-04-17 06:16:39

raymond327在145樓提及

你還會加注嗎?

他應該會

148 : Louis(1212)@2017-04-17 09:22:34

麗豐邊是大股東持有70%呢 ?

股東名稱 持股量 總股本

麗新製衣國際有限公司 (00191) 8,274,270,422 50.81%

淡馬錫控股(私人)有限公司 3,220,000,000 19.88%

50.81 + 19.88 = 70.69% 兩個大股東都參與董事會管理公司

此外

Third Avenue Management LLC 1,197,080,000 7.39%

余卓兒&余少玉 836,991,848 5.14%

70.69 + 7.39 + 5.17 = 83.22%

149 : Louis(1212)@2017-04-17 09:23:43

raymond327在145樓提及

你還會加注嗎?

Yes, target up to fifty balls.

150 : GS(14)@2017-04-17 09:54:07

Louis在148樓提及

麗豐邊是大股東持有70%呢 ?

股東名稱 持股量 總股本

麗新製衣國際有限公司 (00191) 8,274,270,422 50.81%

淡馬錫控股(私人)有限公司 3,220,000,000 19.88%

50.81 + 19.88 = 70.69% 兩個大股東都參與董事會管理公司

此外

Third Avenue Management LLC 1,197,080,000 7.39%

余卓兒&余少玉 836,991,848 5.14%

70.69 + 7.39 + 5.17 = 83.22%

淡馬錫同Third Avenue 那些不算啦

151 : Louis(1212)@2017-04-29 00:25:06

我覺得投資股票也好, 炒股票也好, 三分努力(年報的基礎分析主要是PB, 留意大股東和大戶的買賣, 個股股價和行業高低循環週期), 七分運氣, 再加上愛拼和耐性, 缺一不可才會贏!

我的主要部分是長期持有的, 等待運氣來到! 只有在短時期跟隨高登仔在2009年亂炒990和2010年亂炒195, 但真的賺了很多! 應該不會再有這樣的機會了!

我已經改邪歸正, 不再亂炒好像195和990這樣的垃圾股!

我真的改邪歸正, 沒有矛盾, 沒有口是心非! 我之前提到的383, 488, 666, 1104和1125其實都是有實力的股票, 儘管我把它們當作認股權證來賭博, 愛拼才會贏!

152 : GS(14)@2017-04-29 11:13:39

我都沒有辦法了,最近真是接近缺水,股票又不好

153 : Louis(1212)@2017-04-29 16:46:42

非常好的概念文章!

我大手買了1125正是為了「賺資產」而非「賺錢」!

2017年4月28日 星期五

投資是為了「賺資產」而非「賺錢」

http://starnman84.blogspot.hk/2017/04/blog-post_28.html

一般人每日營營役役工作的目的為了賺錢,投資的目的也是為了賺錢,可是這概念是不正確的,大家有這種概念是因為一般人都沒有理解清楚何謂「金錢」。「金錢」本身是虛無的,只是一種交易媒介(Medium of Exchange),「金錢」如果沒有資產backup,甚麼都不是。

要知道,目前全世界最大的貨幣系統 「美元」背後其實並沒有任何實質資產支持,以往的金本位制度已不存在,因此「美元」不應再稱作「美金」,它只是一種單純得到國際認可的交易媒介。背後支持「美元」不停大規模發行的其實只是信貸(Credit),再白一點說,是一種債務 「美債」,亦即是說美元是根據「美元本位制」發行的,很可笑吧。而世界大部份貨幣都是以美元作為「錨」去支持其貨幣的發行,即全世界也在實行「美元本位制」,這不是霸權是甚麼?

通過這個不平等的機制,美國更可突破傳統的國際收支平衡理論,以資本和金融帳(Capital and Financial Account)的順差來彌補經常帳(Current Account)的逆差,從而無限量地支持美國人多年來無度揮霍的消費。這種無度揮霍的消費模式再加上金融海嘯後的多次QE,就如「染上毒癮」的癮君子,已無得返轉頭。由此可知道「美債」對美國人來說是何等重要,因此很難相信美國會在「染上毒癮」的情況下持續或大幅加息,因為債務需要付利息,而加息只會增加美國的財政負擔,令財赤問題更嚴重,試問新政府又如何減稅?加息只有一個邏輯,只有經濟增長和通脹才是長遠加息的理由/條件,加息幅度不可能高於通脹率,否則經濟會一沉不起。

聽完以上危言聳聽的論述,大家會開始清楚知道「金錢」的本質是虛無,而且對比資產長遠會不斷貶值。因此,大家工作和投資的目的便需要更正,工作和投資為的不是「賺錢」而是「賺資產」。這是為何每個人都需要做好理財和資產配置,而並不是每天只懂盲目地去賺取虛無的「金錢」。

投資是為了「賺資產」而不是「賺錢」的概念相當重要。有了這個概念以後,你便不會再過份注重每天資產價格的波動或每天看著股票機留意股價,你只會關注所持有資產的質素有沒有改變,以及身邊有沒有更好的投資機會。因為當資產價格上升了,你不會純粹為了take profit (「賺錢(價)」)而去沽售手上資產,原因是你會考慮take profit 賺了的錢要配置到哪裡這個更重要的問題,從而達到「賺資產」而非「賺錢(價)」的目的。最後,你便會真正明白到「更好的投資機會」才是take profit沽售資產的唯一動機/原因。

有留意筆者文章的都知道筆者投資相當注重現金流和再投資機會。有朋友以數學的方式利用excel計算,以單一股份所產生的股息現金流再投資,去比較兩種情況︰一是股價一直上升,另一情況是股價一直下跌,而股息不變。結果是「股價一直下跌 + 現金流再投資」比股價一直上升的財富增長更大,還要大很多倍。雖然一直有派息增長的股份,其價格長遠不可能一直下跌,這是不現實的假設,然而以上的implication相當有啟發性,亦展示了現金流再投資的力量。

這說明了在未找到其他更好的投資選擇前,而手上持有股份的基本面用長遠角度看仍然是非常良好的情況下,而該公司亦是再投資的第一目標時,其價格急升其實不是投資者值得興奮的理由,更可能會令投資者有感徬徨,迫使投資者持有現金等待。

當然,以上理論是有前設的,就是假設了其他因素不變,包括該股的基本面往後不變、往後沒有更多其他更好的投資出現等。如果該股往後因為其他因素如管理層變動而轉差,即往後再投資的價值便會下降,亦即代表re-investment cost會下降,以上理論便不一定成立。此外,如果往後有其他更好的投資機會出現,再投資的選擇可能會更多。

因此,當股價大幅上升,只有兩個原因對投資者來說是值得高興︰

1. 價升能為我們提供更多日後抵抗風險(包括該股份的基本面突然轉差而需要換馬其他資產)的buffer,即一個令你能獲利離場的option (離場的原因是基本面改變,而不是為take profit),那麼此刻的價升值得高興。

2. 如果市場有其他potential better alternatives,那麼此刻的價升值得高興。

當明白投資是為了「賺資產」而不是「賺錢(價)」,同時又清楚再投資(Re-investment)的重要,投資者便不會輕言take profit和隨意沽售資產。主動為自己設定「止賺位」等同於為自己設定財富極限,正如那些當年看見樓價升了幾十萬便賣樓、看見領展升了10元8塊便止賺離場的投資者,離場後想再追回,難矣。

######

Cherry Sit2017年4月29日 下午12:32

我也覺hot cash同long-term assets係要分清楚,但投資者其實兩樣也可同時做:大部分資金放在reit/bond等作防守資產用途,而少量資金作短期炒賣。

畢竟有人喜間中用derivatives,來考驗眼光及獲得快感,在我眼中,只要控制注碼便可。

Starman 投資世界2017年4月29日 下午1:01

謝謝 cherry! 從資產配置層面,hot cash和long-term assets均是兩種不同特質的「資產」。

筆者也藉此補充一下:

大家不要誤會,本篇文章不是叫大家不留一點流動性,現金的流動性是需要的。本文目的是想帶出,投資的「最終目的」並非純為「金錢」,而是背後有真正價值的東西,「錢搵錢」只是一個過程,得到有價值得資產才是終點。切勿陷入純為錢(價格)而非價值而努力的死胡同。

總結是:投資是為「價值」而非「價格」。

買樓 投資 自由2017年4月29日 下午2:08

由於金錢係會貶值的, 應借入今日的金錢去購買資產, 以明日的金錢去還債務。

重點係如何避免call loan。

154 : GS(14)@2017-04-29 22:45:17

即是不停透過融資擴大資產

155 : Louis(1212)@2017-05-01 23:18:42

非常好的概念文章!

用時間作為估值單位 - 我對長期投資的理解

https://taminv.blogspot.hk/2017/05/blog-post.html

假設有一檔生意,其利潤模式像一張永續債,業務的公允價值是$100,每年產生$6的回報直到永遠。我們先不討論這$100估值是怎來,派息率多少,公司保留利潤的回報率又是如何等問題,以免劖亂歌柄。

現在這盤生意的老闆要賣盤,索價$112,你由於高估了公司的賺錢能力,以為這是很抵玩的價錢,於是不虞有詐地接盤。

而在當天晚上,天神報夢給你,跟你點明這生意只值$100,而且因為你平時霸住關愛座,天神為了懲罰你,會把這訊息公諸於世,讓你不可能以高於$100的價錢轉手。

這時候,你這老襯的選擇不外乎有兩個:

保留這盤生意。

馬上賣盤,實現$12的虧損。

這時你該怎選?

讓我們來看看上述兩個選擇的潛在結果:

因為一年能賺取$6回報,所以兩年就能把被搵笨的$12賺回來,第三年就能賺錢,由於失去兩年的回報,整體回報率會比預期差,但總叫做賺錢。

如果你能找到另一個offer 6%年回報的項目,總回報會和選擇(1)一樣。如果你能找到6%以上的,那麼回報會比選擇(1)好。

選擇(2)聽起來不錯,但有趣的是你剛才被搵笨,你憑什麼覺得別的「看起來」提供6%/以上回報的項目真的是這樣?

更重要的是,如果你一直在「買貨→被搵笨→輸錢離場→再買貨」的輪迴中,每一筆投資都會產生虧損,你是不可能有機會賺錢的。這也是最可悲的死法:明明你的生意在賺錢,但作為老闆的你卻一直在輸錢。

相對地,選擇(1)也是讓你在運行一盤overvalued的生意,原則上也不見得比較聰明,但只要公司持維賺錢,總有一天你會找回這overvalue的部分,然而開始賺錢。

儘管這例子的設定很荒唐,但股票投資者卻是實實在在地面對同樣的情況。我們之中沒人是天神(如你是的話請盡快與本人聯絡),任何人都一定試過以較高的價錢買入股票,而如何處理這情況,往往是輸贏的關鍵。

想想看,要是你把這筆投資看待成馬上蝕10.7%的愚蠢決定,你的心理一定非常不平衡,而且極可能觸發更蠢的投資決定;但如果把它想成「蝕了兩年的時間」,事件是一樣的,但心態上可以產生極大的差距,因為你知道如果生意沒惡化,你在第三年就會賺錢。

這就是為什麼長期投資的思維對一般散戶來說非常有利的原因—你能以可接受的時間作為代價,去糾正估值上的錯誤,並有效地防止選擇(2)所產生的死亡輪迴。而且散戶絕對有能力做得比專業投資者要好,因為基金經理要追表現保飯碗,必定要想辦法cover這「蝕頭賺尾」中「蝕頭」的部分,而事實證明這往往會讓經理做出傻事,散戶則沒有這包袱,除非你自己迫自己。

這概念在股市的運作方式有點不同,因為股價的變動不是反映公司實際的收入和價值,而是兩者的預期,但股價實質上仍會隨增長而roll over。例如說當公司處於增長,然而增長率明顯低於市場預期時,代表現價透支了未來若干年期的回報,但只要增長仍在,總有機會到價的。Grow the business, the share price will take care of itself.

至於要如何用時間衡量投資,這是個抽象的概念,也不算是個真正的估值(畢竟如你「估」到自己要坐兩年艇,你當初就不會入貨),更像是個back testing的技巧,你既不想陷入上述的死亡輪迴,但也不會想磋陀歲月地無限復活。例如說當你持貨一年後,股價表現遜於預期,你必需搞清楚是因為對公司前景的預測出現重大的偏差,還是只是當初買貴了一點?如公司的表現遜於預期,那麼根據下修後的預測,你要花多少時間才能達成當初定立的目標?這新的timetable對你來說能否接受?每人的財務目標和對個別投資的期望有所不同,然而你的決策應是根據這些分析結果而作出的。

當然也有人會說時間本身就值錢,我完全同意。我絕不是建議人用一輩子的時間在等某隻表現不好的股票roll over,人生自然沒幾個十年,但兩三年都輸不起的話,那就說明你的投資模型的容錯率實在太低。這樣的話你必需照照鏡,考慮一下以你的能力能否駕馭這投資方式。

156 : GS(14)@2017-05-21 22:04:18

盈利增5成,至1.6億,重債

157 : Louis(1212)@2017-06-05 10:16:52

2017年6月5日 星期一

麗新橫琴創新方主打高科技娛樂 隨時轉變遊戲體驗 首期投資50億

https://fs.mingpao.com/pns/20170 ... a5945da11695063.jpg

麗新集團位於橫琴的創新方,正如火如荼地進行建設工程,預期在2018年底至2019年初開業。

圖2之1

https://fs.mingpao.com/pns/20170 ... 0931e3d2fe96ddd.jpg

圖2之2

【明報專訊】麗豐控股(1125)及豐德麗(0571)各佔80%及20%的橫琴創新方,首期項目的建設正如火如荼進行中。兩間公司所屬的麗新集團橫琴項目總經理謝安鍵接受本報記者訪問時稱,首期約投資50億元人民幣。創新方擬引進更多科技元素,方便日後改動遊戲及體驗,並且以都會娛樂元素包裝,讓參觀及遊樂者可以自製紀念品。他預期,橫琴將來會加入更多新旅遊元素,有望會帶動更多訪客到臨。

結合多媒體VR及AR等元素

在橫琴島內,已建有長隆海洋王國,籌建中的創新方,便需要搞搞新意思。謝安鍵說:「創新方不能夠只是發展成主題樂園,而是需要融合外國新興的『都會娛樂』概念。」這意味未來主題公園的體驗要移植融入商業體,變成室內多主題運作,不再受制於於傳統主題樂園硬件制約,而是運用如結合多媒體、虛擬及擴增實境(VR及AR)等不同科技,隨時變更娛樂元素項目。到訪遊人更可以在玩樂過程中,度身自製紀念品帶回家中,以及和人家分享,藉此增加遊客參與感,吸引更多年割旅客。

記者在創新方展示室所見,當中更已包括可以可體驗用VR參觀敦煌石窟,亦可讓小朋友在多媒體屏面上,先為自己喜愛的動物角色著填色及劃上條紋,然後再揮手將動物搬移上多媒體屏幕,讓動物游走在虛擬世界中到處遊逛。

港珠澳大橋建成後 有長途巴接駁

在創新方首期發展方面,謝安鍵說,預算總投資約50億元人民幣。除了在首期引進獅門娛樂天地及國家地理少年探險家兩個項目之外,項目內會引入包括台灣醫旅元素及多功能表演場地,整體計劃擬在2018年底至2019年初開業。他相信,隨着港珠澳大橋建成,為吸引更多遊客到訪,已落實聯同冠忠巴士合作,安排長途車輛交通前往當地。同時在區內不同景點之間有望做好交通接駁,加上創新方本身距離橫琴口岸只3到5分鐘車程,配合新建的酒店設施,有望增加遊客來訪的誘因。

根據主題娛樂協會(TEA)最新數據顯示,橫琴長隆海洋王國在2016年錄得847.4萬人次進場,在全球排名上升一位至第12位。謝安鍵估計,隨着長隆訪客數目持續增加,連同區內人口增加,將來創新方首年訪客數目有條件達500萬。

明報記者 陳偉燊

2017年6月5日 星期一

向橫琴當局提交第2期規劃

【明報專訊】麗新集團就發展橫琴創新方項目,將滾動式分期開發。麗新集團橫琴項目總經理謝安鍵表示,他們會向橫琴當局提交第2期規劃,預期在年內啟動建設。整個創新方將分5期發展,預期最快在2024年完成建設。

共分5期發展 各有不同主題

由於創新方的目標客群遍及年輕人到多代家庭,因此他認為,在項目內給予訪客的體驗,要着重參與性、個性化及說故事。

例如在項目首期會建有具備商住元素的文化工作室、酒店、健檢服務、獅門娛樂天地、國家地理少年探險家及商場,並且涵蓋中日台餐飲、書店及概念店之餘,日後計劃在第2期進一步擴充。

到第3期他們會引入藝術元素,甚至會博物館等機構合作;第4、5期會發展成文化培訓的項目。結合整個項目5期發展,最終形成一套生態系統(Ecosystem)。

158 : GS(14)@2017-06-07 00:07:23

呢隻是你先敢玩

159 : Louis(1212)@2017-06-21 12:01:07

唔到你唔服, 余卓兒及余少玉繼續將191和488一路向上踢, 今天(2017年6月21日)又做52週新高!

1125也開始追趕滯後, 今天再做52週新高!

160 : dragonhill(42742)@2017-06-21 12:31:33

Louis 先生

眼光獨到, 抵你賺大錢,

161 : dragonhill(42742)@2017-06-21 16:48:27

格隆匯唱好麗新發展

http://s.gelonghui.com/p/124682.html

162 : GS(14)@2017-06-21 23:21:49

可以差不多沽貨,賣垃圾

163 : greatsoup38(830)@2017-07-19 08:02:57

50合1

164 : Louis(1212)@2017-07-19 15:45:12

很久以前已經預計50合1,做得好!

最近兩個大亨重新開始購買1125,但可惜沽壓太弱了。

麗豐控股(01125.HK)股份50合1每手改400股

2017年7月19日01:27:16上午,HKT,AAFN

麗豐控股(01125.HK)公佈,建議股份50合1生效後,每手買賣單位由20000股股份更改為400股股份。股份合併預期8月15日生效。

目前,公司並無計劃於未來十二個月內採取任何影響股份交易之進一步公司行動或安排,及任何股權集資之計劃。

阿思达克財經新聞

165 : greatsoup38(830)@2017-07-20 08:03:32

終於翻身啦

166 : Louis(1212)@2017-07-21 10:15:43

greatsoup38在165樓提及

終於翻身啦

我沒有那麼多理論, 我只識得一招, 我自己堅持只積累低PB的股票(最好再加上大股東擁有超過60〜70%權益),那些不受大多數公眾歡迎的悶股來慢慢等運到,例如17, 28,160, 194,216,222,224,373,385,497,610,878, 898, 998,1098,1125,3328等。

我已經這樣實施了十幾年,簡單易行, 結果不錯, 特別是過去一年資產淨值大折扣股大翻身![鼓鼓掌][大笑]

對沖國度:好股不會大平賣

http://orientaldaily.on.cc/cnt/finance/20170721/00210_002.html

「騰訊控股(00700)升咁多,無貨的話應該點做?」這條問題,今年由230元一路問到300元,每次升20元左右創新高就必定有記者會打來問,媒體與其為讀者乾着急,不如花多些篇幅在講解投資理念之上。

悲觀派輸在起跑線

自己當然是騰訊升浪的受益者,但即使作為一個職業操盤手,也不是隻隻勁升股都一定參與,如融創中國(01918)及中國恒大(03333)沿途從來未曾參與過。理念不合,自己會另尋出路。

靠邊站可以是一個理性選擇,卻不應該憎人富貴,以為泡沫一定爆破。股票之所以愈來愈貴,其中一個主因是過去七年樂觀派贏到開巷,實力大增,相反悲觀派不但原地踏步,還隨時輸到嘔,貧富懸殊,落泊的弱手,當然覺得強手出手太過疏爽,要怪就只怪當初輸在起跑線,人家有錢,自然就有條件任性,好股亦不會大平賣。

不能夠克服心理障礙,怕高追接火棒,那麼便繼續無股一身輕,也不應該起一時貪念,學人去追落後炒廢股幾個巴仙的升幅,萬一求仁得仁,真的來個大調整無端端有份輸,試問情何以堪。

股市價格太過透明日日跳,並非每個人都會識玩這個遊戲,倒不如尋求其他發展,例如做個只講不參與的股市旁述員,也會是一條不錯的出路。

豐盛金融資產管理董事 黃國英(作者為註冊持牌人士,基金持有騰訊)

167 : greatsoup38(830)@2017-07-22 12:09:17

Louis在166樓提及greatsoup38在165樓提及

終於翻身啦

我沒有那麼多理論, 我只識得一招, 我自己堅持只積累低PB的股票(最好再加上大股東擁有超過60〜70%權益),那些不受大多數公眾歡迎的悶股來慢慢等運到,例如17, 28,160, 194,216,222,224,373,385,497,610,878, 898, 998,1098,1125,3328等。

我已經這樣實施了十幾年,簡單易行, 結果不錯, 特別是過去一年資產淨值大折扣股大翻身![鼓鼓掌][大笑]

對沖國度:好股不會大平賣

http://orientaldaily.on.cc/cnt/finance/20170721/00210_002.html

「騰訊控股(00700)升咁多,無貨的話應該點做?」這條問題,今年由230元一路問到300元,每次升20元左右創新高就必定有記者會打來問,媒體與其為讀者乾着急,不如花多些篇幅在講解投資理念之上。

悲觀派輸在起跑線

自己當然是騰訊升浪的受益者,但即使作為一個職業操盤手,也不是隻隻勁升股都一定參與,如融創中國(01918)及中國恒大(03333)沿途從來未曾參與過。理念不合,自己會另尋出路。

靠邊站可以是一個理性選擇,卻不應該憎人富貴,以為泡沫一定爆破。股票之所以愈來愈貴,其中一個主因是過去七年樂觀派贏到開巷,實力大增,相反悲觀派不但原地踏步,還隨時輸到嘔,貧富懸殊,落泊的弱手,當然覺得強手出手太過疏爽,要怪就只怪當初輸在起跑線,人家有錢,自然就有條件任性,好股亦不會大平賣。

不能夠克服心理障礙,怕高追接火棒,那麼便繼續無股一身輕,也不應該起一時貪念,學人去追落後炒廢股幾個巴仙的升幅,萬一求仁得仁,真的來個大調整無端端有份輸,試問情何以堪。

股市價格太過透明日日跳,並非每個人都會識玩這個遊戲,倒不如尋求其他發展,例如做個只講不參與的股市旁述員,也會是一條不錯的出路。

豐盛金融資產管理董事 黃國英(作者為註冊持牌人士,基金持有騰訊)

你錢多影響到股價,我錢少只能一鋪一鋪試上去,唉,所以我累積得好慢

168 : Louis(1212)@2017-07-22 23:12:47

開玩笑,我怎能錢多到可以影響股價!

169 : greatsoup38(830)@2017-07-23 13:33:27

Louis在168樓提及

開玩笑,我怎能錢多到可以影響股價!

十幾億的,應可以以

170 : GS(14)@2017-07-30 23:12:33

盈喜

171 : GS(14)@2017-07-31 18:37:05

豐德麗及麗豐各自之董事會(「董事會」)欣然公佈,麗豐最近透過其一間全資附屬公司

與皇家馬德里足球會(「皇家馬德里」)訂立一份特許協議(「該協議」),內容有關發展及

營運一座足球娛樂體驗中心(「足球娛樂體驗中心」),項目計劃將於中華人民共和國

(「中國」)珠海橫琴之創新方項目第二期內推行。麗豐仍就有關土地及創新方第二期發

展與橫琴政府進行磋商。

豐德麗為麗豐之最終控股公司。除透過於麗豐之股權投資外,豐德麗並無直接及間接投

資或參與足球娛樂體驗中心之發展及營運。

該協議

根據該協議,足球娛樂體驗中心將須待麗豐成功取得創新方項目第二期土地後方可開始

發展,而皇家馬德里將授權該麗豐的附屬公司或其聯屬公司使用其特許知識產權,以作

為是次合作之收入(主要是以依照足球娛樂體驗中心之若干收入定期收取專利費)。該

協議自足球娛樂體驗中心首次商業啟用起計為期十年,並可選擇延展多十年。

足球娛樂體驗中心將佔地約 12,000 平方米,並將提供各種與足球相關之互動體驗、餐飲

店及特許零售店。

訂立該協議之理由

麗豐正在中國開拓文化及娛樂相關行業之商業及投資機遇。麗豐之董事會認為,足球娛

樂體驗中心推出以足球為主題之創新體驗,將拓寬創新方及橫琴之娛樂視界。而與皇家

馬德里之間的合作將提升麗豐之知名度,並加強其獲得進一步及更佳商機之前景。

有關創新方及皇家馬德里之資料

創新方為一個分數期興建之項目,位於橫琴中心地帶,距離近澳門之橫琴口岸五分鐘車

程,可從澳門經蓮花大橋直達。該項目是以文化創意為主題的綜合旅遊娛樂項目,致力

將項目打造成為覆蓋粵港澳台的文化創意孵化基地。第一期之文化體驗包括獅門娛樂天

地™、國家地理少年探險家、高端健檢美容中心、多功能場館、婚慶場館、橫琴凱悅酒

店及概念零售餐飲等。預期創新方第一期於開業首年將吸引超過五百萬人次來訪。詳細

資料可參閱其官方網站(www.novotown.com.cn)。

皇家馬德里於一九零二年成立為馬德里足球會,現時為全球其中一間最成功及廣受歡迎

之足球會。皇家馬德里坐擁 12 屆歐洲聯賽冠軍盃冠軍及 33 屆西班牙甲組聯賽錦標,使

其成為該兩項頂級賽事史上奪冠次數最多之球隊。更多資料可參閱其官方網站

(www.realmadrid.com)。

172 : Louis(1212)@2017-08-03 14:21:15

兩位大亨連續多日充滿誠意地積極購買191,488和1125, 希望會有更多的人願意賣貨!

1125五十股合併為一股, 十年後股價五十蚊應該不是夢。

173 : GS(14)@2017-08-04 05:27:28

Louis在172樓提及

兩位大亨連續多日充滿誠意地積極購買191,488和1125, 希望會有更多的人願意賣貨!

1125五十股合併為一股, 十年後股價五十蚊應該不是夢。

希望大少不要亂供股啦

174 : Louis(1212)@2017-08-04 12:48:41

我如何決定何時是合適價格買入?

1.看PB

2.看大股東持貨成本

3.看股本變更歷史

4.看公司演進歷史

5.看股權結構(最好一個或幾個大股東持貨>70%)

6.看行業可信程度(我最相信房地產和銀行)

7.看公司派息歷史

8.看有多少人批評公司(通常越多批評越好 越強烈批評越好)

舉個例子, 這就是為什麼我在2016年積極購買:

17 $5.96~7

28 $3.8~5

298 $0.32~0.335

878 $8.4~8.8

1125 $0.11~0.135

175 : GS(14)@2017-08-05 10:19:06

Louis在174樓提及

我如何決定何時是合適價格買入?

1.看PB

2.看大股東持貨成本

3.看股本變更歷史

4.看公司演進歷史

5.看股權結構(最好一個或幾個大股東持貨>70%)

6.看行業可信程度(我最相信房地產和銀行)

7.看公司派息歷史

8.看有多少人批評公司(通常越多批評越好 越強烈批評越好)

舉個例子, 這就是為什麼我在2016年積極購買:

17 $5.96~7

28 $3.8~5

298 $0.32~0.335

878 $8.4~8.8

1125 $0.11~0.135

你大把錢加上亂印錢,發左達,就不要說自己贏是咁啦,唉

176 : Louis(1212)@2017-08-11 12:42:32

今天跌市相當全面,但大亨反而縮手,不再在低位積極購買191,216,296,298,367,488,1125,...很難明白, 可以且戰且退![為什麼]

177 : greatsoup38(830)@2017-08-11 22:14:58

Louis在176樓提及

今天跌市相當全面,但大亨反而縮手,不再在低位積極購買191,216,296,298,367,488,1125,...很難明白, 可以且戰且退![為什麼]

大家都覺得升左好多

178 : GS(14)@2017-09-02 06:18:31

垃圾

179 : hawaii(58440)@2017-09-14 21:39:31

這幾天488, 191及1125均出現工銀亞洲的大手沽盤,億京出貨了?

180 : Louis(1212)@2017-09-14 22:35:56

hawaii在179樓提及

這幾天488, 191及1125均出現工銀亞洲的大手沽盤,億京出貨了?

想你跟著他大手向下沽

181 : hawaii(58440)@2017-09-14 22:52:09

Louis在180樓提及hawaii在179樓提及

這幾天488, 191及1125均出現工銀亞洲的大手沽盤,億京出貨了?

想你跟著他大手向下沽

之前不停大手掛買盤,要貨唔要錢,突然轉身改變策略?

182 : Louis(1212)@2017-09-14 23:15:07

hawaii在181樓提及Louis在180樓提及hawaii在179樓提及

這幾天488, 191及1125均出現工銀亞洲的大手沽盤,億京出貨了?

想你跟著他大手向下沽

之前不停大手掛買盤,要貨唔要錢,突然轉身改變策略?

哄騙你的貨?

183 : GS(14)@2017-09-16 01:42:30

你買晒他

184 : Louis(1212)@2017-09-16 13:28:53

greatsoup在183樓提及

你買晒他

1125 @ $13依然超值, 讓大亨買晒它!

185 : GS(14)@2017-09-16 22:07:40

他同他夾份買晒他

186 : Louis(1212)@2017-09-16 23:09:56

光有耐心是不夠的,但我相信淡馬錫, 第三大道管理有限公司和大亨余卓兒的眼光, 所以重注麗豐1125。所以我估我有耐心就可以了, 就足夠了, 不需要我自己分析! 跟不少粉絲複製偉哥的號碼一樣!

一品白衣雪球實盤大賽參賽選手:

除了鴻運當頭的人外,沒有人能在市場上輕輕鬆松掙到錢,耐心是必要條件但不是充分條件,光有耐心是不夠的,但沒有耐心顯然是不行的!

187 : laconwtf(57440)@2017-10-05 08:15:38

感觉有点话无伦次,

说了分析好像有分析,

其実完全听不明白。

OK,只要信不要问,

不问价买入!

188 : GS(14)@2017-10-05 14:33:51

Louis在186樓提及

光有耐心是不夠的,但我相信淡馬錫, 第三大道管理有限公司和大亨余卓兒的眼光, 所以重注麗豐1125。所以我估我有耐心就可以了, 就足夠了, 不需要我自己分析! 跟不少粉絲複製偉哥的號碼一樣!

一品白衣雪球實盤大賽參賽選手:

除了鴻運當頭的人外,沒有人能在市場上輕輕鬆松掙到錢,耐心是必要條件但不是充分條件,光有耐心是不夠的,但沒有耐心顯然是不行的!

偉哥寫的東西是不行,只是因為他寫的就會漲

189 : GS(14)@2017-10-05 14:34:21

laconwtf在187樓提及

感觉有点话无伦次,

说了分析好像有分析,

其実完全听不明白。

OK,只要信不要问,

不问价买入!

他的分析就是他的熟悉,但是....就是輸了好多年錢

190 : Louis(1212)@2017-10-11 14:33:12

greatsoup在183樓提及

你買晒他

1125 @ $13依然超值, 讓大亨買晒它!

大戶已經幾天排隊$ 13.2買一球1125,希望散戶快D賣給他。

191 : hawaii(58440)@2017-10-12 01:03:23

Louis在190樓提及greatsoup在183樓提及

你買晒他

1125 @ $13依然超值, 讓大亨買晒它!

大戶已經幾天排隊$ 13.2買一球1125,希望散戶快D賣給他。

麗新系之中,呢隻表現最差。

192 : GS(14)@2017-10-12 01:18:13

hawaii在191樓提及Louis在190樓提及greatsoup在183樓提及

你買晒他

1125 @ $13依然超值, 讓大亨買晒它!

大戶已經幾天排隊$ 13.2買一球1125,希望散戶快D賣給他。

麗新系之中,呢隻表現最差。

[aa][/aa]

因為太多外邊貨

193 : alchow(26622)@2017-10-12 02:20:40

greatsoup: "因為太多外邊貨"

根據2017-09-30的股份發行人的證券變動月報表,麗豐總發行股數為325,741,734 股

其中

林建岳 165,807,324股 50.90%

淡馬錫 64,400,000股 19.77%

Third Avenue 23,941,600股 7.35%

余卓兒 19,714,637股 6.05%

以上四人/公司共持有273,863,561股即84.07%。縱使假設上述四人/公司皆無暗中持股,街貨亦祗有51,878,173股即15.93%。

你們相信林家無枱底持有若干貨嗎?

以工银的買盤(一球@13.20),還需多久便買乾呢?

1125沒上多少,絕不似因為太多外邊貨,似是因為要揸乾渣淨才暴升。

194 : Louis(1212)@2017-10-13 14:57:58

有誠意就會買到貨,大戶今天肯加價一格(2仙),已經在13.22元買到5.8萬股1125。

195 : hawaii(58440)@2017-10-13 21:28:10

4仙都要講價,個莊都幾孤寒。

196 : GS(14)@2017-10-14 10:05:50

alchow在193樓提及

greatsoup: "因為太多外邊貨"

根據2017-09-30的股份發行人的證券變動月報表,麗豐總發行股數為325,741,734 股

其中

林建岳 165,807,324股 50.90%

淡馬錫 64,400,000股 19.77%

Third Avenue 23,941,600股 7.35%

余卓兒 19,714,637股 6.05%

以上四人/公司共持有273,863,561股即84.07%。縱使假設上述四人/公司皆無暗中持股,街貨亦祗有51,878,173股即15.93%。

你們相信林家無枱底持有若干貨嗎?

以工银的買盤(一球@13.20),還需多久便買乾呢?

1125沒上多少,絕不似因為太多外邊貨,似是因為要揸乾渣淨才暴升。

其他基金那些不是自己人,實際上叫自己人得56%

197 : Louis(1212)@2017-10-14 10:10:03

hawaii在195樓提及

4仙都要講價,個莊都幾孤寒。

很容易理解, 反正無人會買$13.26的1125, 大户就要先擠壓別人低位賣完貨, 然後掃清$13.26的貨!

198 : Louis(1212)@2017-10-20 14:02:01

Louis在197樓提及hawaii在195樓提及

4仙都要講價,個莊都幾孤寒。

很容易理解, 反正無人會買$13.26的1125, 大户就要先擠壓別人低位賣完貨, 然後掃清$13.26的貨!

大戶今天終於忍不住, 出手掃清1.1球1125 @$13.26。

199 : GS(14)@2017-10-20 23:09:43

錢多無所謂

200 : GS(14)@2017-10-21 03:45:44

盈利降80%,至4,000萬,重債

201 : hawaii(58440)@2017-11-10 00:59:18

工銀亞洲這幾天買盤消失,191,488及1125股價頓失支持。

202 : Louis(1212)@2017-11-10 12:46:15

hawaii在201樓提及

工銀亞洲這幾天買盤消失,191,488及1125股價頓失支持。

正常,等散戶減價出售!

203 : GS(14)@2017-11-11 11:44:19

Louis在202樓提及hawaii在201樓提及

工銀亞洲這幾天買盤消失,191,488及1125股價頓失支持。

正常,等散戶減價出售!

你做大戶吧

204 : Louis(1212)@2017-11-22 01:06:00

Louis在202樓提及hawaii在201樓提及

工銀亞洲這幾天買盤消失,191,488及1125股價頓失支持。

正常,等散戶減價出售!

大戶昨天(21/11/2017)應該買了超過10萬股1125 ($11.7~12.04), 應該會很快報告7%的股權。

205 : Louis(1212)@2017-11-22 12:44:46

有關設立哈羅國際(中國)旗下的橫琴禮德學校之合作協議

http://www.hkexnews.hk/listedco/ ... TN20171122222_C.pdf

豐德麗及麗豐各自之董事會(「董事會」)欣然公佈,麗豐的一間全資附屬公司與哈羅國際(中國)管理服務有限公司(「哈羅國際(中國)」)及禮德國際控股有限公司 ) (「禮德國際」)簽訂了一份合作協議(「該協議」),擬引進世界領先學府品牌「哈羅國際(中國)」於中華人民共和國(「中國」)珠海橫琴之創新方項目第二期內設立禮德學校-橫琴(「該學校」)。該合作旨在全面提升珠海橫琴的教學水準,以滿足在珠江三角洲地區內包括橫琴、珠海、澳門及大灣區居住的國內外家庭的學習需要。麗豐仍就有關土地及創新方第二期發展與橫琴政府進行磋商。

206 : Louis(1212)@2017-11-22 17:25:30

今天大戶余卓兒仍然相當積極買191, 488, 571和1125, 估計今天買了近20萬股1125(佔整體成交9成或以上 範圍$11.5~12.52)。

除了大戶仍然在買麗新系, 幾乎沒有其他的投資者參與,良好的徵兆!?

207 : GS(14)@2017-11-23 00:35:51

希望你成功

208 : Louis(1212)@2017-11-23 08:33:35

麗新夥哈羅擬橫琴設學校

2017-11-23

香港文匯報訊(記者 蘇洪鏘)麗新系內豐德麗(0571)及麗豐控股(1125)昨聯合公佈,集團與哈羅國際(中國)簽訂合作協議,計劃在珠海橫琴引進哈羅國際學校。根據協議,該校將須待麗豐成功取得旗下橫琴「創新方」項目第二期土地及符合其他所需條件後方可開始發展。麗豐仍就土地發展與橫琴政府進行磋商。公告指出,橫琴哈羅禮德學校預計於2020年9月開學,校園面積不少於52,500平米,預計總招生額約1,500名。學校同時招收內地、港澳及外籍學生,其特別設計的全球教學課程涵蓋幼兒園至高中並以雙語授課。

涵蓋幼兒園至高中

哈羅國際管理服務公司主席邱達強表示,橫琴哈羅禮德在幼兒園階段以英國國家早教課程為主,小學及初中課程則融合中國國家課程及英國哈羅課程,高中課程則採國際認可的A-Level課程。期望透過橫琴的哈羅國際中國禮德學校,讓粵港澳大灣區的學生能夠享受到優質的國際教育,擴闊視野,從而整體提升大灣區在國際上的地位。

創新方位於珠海橫琴中心區域,是以文化創意為主題的綜合旅遊娛樂項目,目前已引進多元產業及各項生活配套,包括文化創意產業、生活休閒體驗、旅遊及健檢美容等。最新宣佈籌劃興建的橫琴哈羅禮德學校則為透過發展教育,完善生活及產業鏈配套的重要環節。

園區早前已宣佈與包括美國獅門影業、國家地理學會、皇家馬德里及保時捷等國際知名品牌合作,構建高科技及高參與度的娛樂體驗。

209 : Louis(1212)@2017-11-23 18:00:58

Louis在206樓提及

今天大戶余卓兒仍然相當積極買191, 488, 571和1125, 估計今天買了近20萬股1125(佔整體成交9成或以上 範圍$11.5~12.52)。

除了大戶仍然在買麗新系, 幾乎沒有其他的投資者參與,良好的徵兆!?

堅持拿著偏低個股(主要是低PB):

我昨天的估計是正確的,2017年11月22日大戶余卓兒買入19.28萬股1125(最高價12.5港元 平均價12.3036港元), 到達7.02%的股權。

http://sdinotice.hkex.com.hk/di/ ... =Main&lang=ZH&tk=ds

估計他今天再買入超過5萬股1125(佔整體成交8成或以上 範圍12.42~12.9港元), 應會到接近10%或以上的股權。

210 : GS(14)@2017-11-24 17:36:47

余先生成為麗新集團堅定支持者

211 : Louis(1212)@2017-11-24 22:47:25

greatsoup在210樓提及

余先生成為麗新集團堅定支持者

余先生今天還在積極買入191, 488, 571和1125,真是很難得。

212 : GS(14)@2017-11-25 10:04:00

睇來想食左林生?

213 : GS(14)@2018-01-11 10:08:48

發行於二零二三年到期息率為 5.65%之 350,000,000 美元有擔保票據

本公司、發行人及麗新發展已於二零一八年一月十日與聯席牽頭經辦人就發行及分銷

票據訂立認購協議。

票據將以美元計值,年期為五年,於二零二三年到期。票據將於其期限內按固定利率

每年 5.65%計息,利息乃每半年於期末支付。票據之發行價將為票據本金總額之

100%。票據預期將獲 Fitch Ratings Ltd.評為「BB-」級。

完成票據發行後,經扣除包銷費用及開支後之發售所得款項淨額估計約為 346,900,000

美元。所得款項淨額將轉借予本公司及/或其附屬公司用於償還於二零一三年四月二

十五日發行之於二零一八年到期息率為 6.875%之人民幣 1,800,000,000 元優先票據及作

一般企業用途。

214 : Louis(1212)@2018-03-23 09:42:25

麗新發展全年多賺34%

【明報專訊】近年在中港兩地加快發展步伐的麗新系,包括麗新發展(0488)及麗豐控股(1125)在中港正發展共10個項目,麗展副主席周福安(圖)表示,共投資240億元,當中一半經銀行貸款及項目融資。他相信,就算美國加息0.25厘,以麗展發新債4億美元固定年息率才4.6厘,比舊債年息5.7厘為低,不見得對集團構成影響。

新債固定年息率低 不受加息影響

麗新系昨日公布今年1月底止中期業績。在港經營地產的麗新發展受惠合營公司溢利大增83.5%推動,股東應佔溢利按年增長34%。內地地產旗艦麗豐控股按年增長6.7%,賺3.59億元,兩者不派中期息。

藍塘傲售樓收益料年內入帳

周福安說,麗展期內售樓分部虧損671萬元,與之前合資項目將軍澳樓盤藍塘傲銷售所得60億元售樓收益待入帳,以及部署推盤涉及推廣開支有關。他估計,部分售樓收益有望在今年度入帳。發展費用逾40億元的橫琴創新方一期,擬推出70個面積各400至500平方米的Studio Workshop銷售,預期售價每平方米4.5萬至5萬元人民幣。租盤方面,麗新分別在中港兩地按年取得約8億元租金收入,他估計橫琴創新方一期及海洋公園酒店開業後,兩地租金收入將分別提高至每年10億及12億至13億元。

215 : GS(14)@2018-03-23 18:20:17

下次買呢一系

216 : Louis(1212)@2018-05-22 13:11:46

余先生最近還在積極買入191, 488, 571和1125,真是很難得!

很快超過麗豐的8%股權。

https://webb-site.com/ccass/chistory.asp?issue=1127&part=335

217 : GS(14)@2018-05-22 22:58:21

買了一股488

218 : GS(14)@2018-05-28 09:31:01

488 BUY 1125 FOR 5.22

219 : Louis(1212)@2018-05-30 11:58:01

Louis在216樓提及

余先生最近還在積極買入191, 488, 571和1125,真是很難得!

很快超過麗豐的8%股權。

https://webb-site.com/ccass/chistory.asp?issue=1127&part=335

大跌市, 入貨時機!!!???

有錢就任性,余先生昨天拼命買571, 少量吸入1125, 488和191。

他今天繼續積極地買571, 少量吸入1125, 應該會很快宣布持有8%的1125股權。

220 : Louis(1212)@2018-05-31 22:29:14

Louis在219樓提及Louis在216樓提及

余先生最近還在積極買入191, 488, 571和1125,真是很難得!

很快超過麗豐的8%股權。

https://webb-site.com/ccass/chistory.asp?issue=1127&part=335

大跌市, 入貨時機!!!???

有錢就任性,余先生昨天拼命買571, 少量吸入1125, 488和191。

他今天繼續積極地買571, 少量吸入1125, 應該會很快宣布持有8%的1125股權。

這樣詳細的買入披露:

可能全面要約就麗豐控股有限公司(1125)的股份的交易披露

http://www.hkexnews.hk/listedco/ ... TN20180531658_C.pdf

http://www.hkexnews.hk/listedco/ ... TN20180531659_C.pdf

如果包括今日(2018年5月31日)買入股份數目,余先生已擁有8%的麗豐股權。

221 : Louis(1212)@2018-06-01 12:54:14

証實2018年5月31日余先生已擁有8.0193%的麗豐股權。

http://www.hkexnews.hk/listedco/ ... TN20180601521_C.pdf

222 : GS(14)@2018-06-02 00:12:00

好勁

223 : Louis(1212)@2018-06-06 15:40:16

休息幾天,余先生今天又再一次出現大手掃入麗豐1125,一手A盤15.68萬股@12.36元。

除了他,沒有人能夠如此勇敢!

224 : GS(14)@2018-06-06 21:58:18

我入了1股

225 : Louis(1212)@2018-06-11 11:29:16

2018年6月11日 星期一

麗豐橫琴創新方最快明年開業

https://news.mingpao.com/pns/dai ... 00004/1528654189263

https://fs.mingpao.com/pns/20180 ... 48a76cda55d3c11.jpg

【明報專訊】麗豐(1125)及豐德麗(0571)旗下投資達50億元人民幣的橫琴創新方第一期,有望最快於明年首季開業。麗豐橫琴項目高級副總裁及董事總經理梁浩昌(圖)表示,目前已就創新方二期作概念設計,相信科技的發展有助帶動將商場及主題樂園共冶一爐的都會娛樂項目出現,令外國興起的「沉浸式體驗娛樂」得以發揮。

投資額50億人民幣

梁浩昌稱,目前創新方第一期正裝修,預期今年底測試,項目計劃聘用1200至1500名員工。項目內設有獅門娛樂天地、美國國家地理探險中心、表演場館、健檢中心、特色餐飲等元素。相較創新方附近的文化綜合用地地段的古鎮項目等設施,創新方將走年輕及國際路線。他估計創新方第一期最快可在明年首季投入營運,投資預算仍然維持原有50億元人民幣。

走年輕國際路線 今年底開始測試

至於在創新方二期發展方面,梁浩昌稱,他們已於4月底完成概念設計,項目內將建有西甲球隊皇家馬德里體驗中心、保時捷之城、哈羅國際學校(中國)等。集團正就爭取可建樓面面積40萬平方米進行洽商。他估計,第二期項目可望最快於2021年完成,預期最少聘用1000人。

二期料2021年落成 引入皇馬保時捷

梁浩昌又說,現時要發展娛樂項目,需考慮如何利用科技將商場及主題樂園共冶一爐,例如用到虛擬實境(VR)、擴增實境(AR)、全息圖像、投影、廣角鏡等不同技術,製造可供無限想像的安全遊戲空間。反而對他們最大的挑戰,轉為花更多時間去「度故事」,講求與內容結合,並引伸至需要與具內容的品牌合作,精確計算玩家感受。例如最終他們只用簡單的科技如智能手表Fitbit用作跑步紀錄,創作內容去激發玩家和著名足球明星基斯坦奴朗拿度(C朗)比賽。

226 : GS(14)@2018-06-12 05:45:34

搞到好神

227 : alchow(26622)@2018-06-12 17:25:40

到現在為止,麗豐仍未正式得到第二期的發展權。

228 : GS(14)@2018-06-14 07:43:05

買到1股

229 : Voka(11117)@2018-08-23 21:10:31

如何解讀最近的急跌?

230 : GS(14)@2018-08-24 07:03:37

Voka在229樓提及

如何解讀最近的急跌?

怕假全購

231 : Louis(1212)@2018-09-13 23:39:36

收購要約每股5.22元

麗豐要約之接納水平

http://www.hkexnews.hk/listedco/ ... TN20180913948_C.pdf

於本聯合公佈日期下午四時正,要約人已接獲:

(A)涉及17,167股麗豐要約股份之麗豐股份要約之有效接納,佔於本聯合公佈日期麗豐要約股份之約0.01%及麗豐已發行股本及投票權之約0.01%;

及(B)並無麗豐 購股權要約之接納 。

232 : GS(14)@2018-10-26 03:12:31

盈利降55%,至2.7億,重債

233 : Louis(1212)@2018-11-02 13:57:17

大戶今天重新出現買入1125,但不容易買到高達9%的股權,即仍欠1.7球股票不是那麼容易逢低買入。

234 : GS(14)@2018-11-03 01:01:39

Louis在233樓提及

大戶今天重新出現買入1125,但不容易買到高達9%的股權,即仍欠1.7球股票不是那麼容易逢低買入。

余生想點

235 : Louis(1212)@2018-11-14 14:56:28

很高興看到大老闆余卓兒今天大手買入我喜歡的股票麗豐1125!

相信與否,基於你自己的判斷!

股市隨筆 Posted on 十一月 14, 2018

https://dpzblog.wordpress.com/20 ... a%a8%e7%ad%86-2167/

…… 中美最後必會合作,所謂合則兩利,但美國以後沒有什麼手段可以制衡中國,中國祇要政治穩定,憑着人民勤勞對財富的追求,憑着人口量大的優勢,十年後中國將成世界最大經濟體。

236 : Louis(1212)@2018-11-14 19:02:36

原來惠特曼高信譽基金持有27,661,771股麗豐控股(1125), 8.46%股權。

CODES 1704,2501包括相關事件:第三大道管理不再向惠特曼高信譽基金提供任何服務。

http://sdinotice.hkex.com.hk/di/ ... =Main&lang=ZH&tk=ds

237 : Louis(1212)@2018-11-14 22:55:58

惠特曼高信譽基金的利益(27,661,771股麗豐控股)於2018年11月6日轉讓給Moerus Capital Management LLC擔任投資經理。 該基金的資產現在將由Moerus Capital Management LLC管理,該公司將擁有投票權,因此需要作為股份的實益擁有人提交。

http://sdinotice.hkex.com.hk/di/ ... 5&src=MAIN&lang=ZH&

238 : Louis(1212)@2018-12-20 15:38:54

大戶休息了好幾天,今天又出來買1125!

大戶買買買,散戶沽沽沽!

239 : Louis(1212)@2018-12-27 09:08:53

今日 08:36 重要通告 港股直擊

麗豐8.6億投得珠海橫琴地

http://www3.hkexnews.hk/listedco ... TN20181227062_C.pdf

麗新系發出聯合公布,麗豐(01125)以約7.62億元人民幣(約8.63億港元)投得珠海市橫琴新區一幅文化設施、零售及商業以及商務及金融用地。

是次投得土地鄰近麗豐2013年取得的橫琴創新方項目第一期,第一期項目由麗豐及豐德麗(00571)分別持有80%及20%,建築工程目前進展良好,預計將於明年完工。

是次投得土地指定用作開發創新方第二期,麗豐並已就第二期項目取得主要合作夥伴包括皇家馬德里及哈羅國際,預計皇家馬德里足球娛樂體驗中心及橫琴哈羅禮德學校均為創新方第二期之關鍵要素。

另外,麗豐亦與杜卡迪(Ducati Motor Holding S.p.A)訂立特許協議,擬於創新方第二期內發展及營運一所以電單車為主題的體驗中心,體驗中心面積規劃不少於4500平方米,並將提供各種體驗,當中包括互動電單車賽車體驗、特色餐飲及特許零售店。

240 : Louis(1212)@2019-01-02 09:21:30

今日 09:11 重要通告 港股直擊

麗豐珠海橫琴項目引入中國信達

http://www3.hkexnews.hk/listedco ... TN20190102038_C.pdf

麗新系發出聯合公告,為旗下珠海橫琴創新方項目一期國家地理及獅門娛樂設施的資產,引入中國信達(01359)作為投資者。

由麗豐(01125)及豐德麗(00571)分別持有80%及20%權益的業佳,出售兩間全資附屬榮立及和運各30%股權予中國信達,預期麗豐將合共收取約2.77億元的代價,將用於發展主題室內體驗中心,以及一般營運資金用途。

業佳及中國信達分別向榮立提供約1600萬及700萬元股東貸款;業佳及中國信達亦向和運分別提供約8000萬及3400萬元股東貸款。

榮立及和運分別為根據「國家地理」及「獅門」授予的知識產權許可,從事主題室內體驗中心之內部擴建、裝修、籌備及營運。

241 : GS(14)@2019-01-02 21:27:50

Louis在240樓提及

今日 09:11 重要通告 港股直擊

麗豐珠海橫琴項目引入中國信達

http://www3.hkexnews.hk/listedco ... TN20190102038_C.pdf

麗新系發出聯合公告,為旗下珠海橫琴創新方項目一期國家地理及獅門娛樂設施的資產,引入中國信達(01359)作為投資者。

由麗豐(01125)及豐德麗(00571)分別持有80%及20%權益的業佳,出售兩間全資附屬榮立及和運各30%股權予中國信達,預期麗豐將合共收取約2.77億元的代價,將用於發展主題室內體驗中心,以及一般營運資金用途。

業佳及中國信達分別向榮立提供約1600萬及700萬元股東貸款;業佳及中國信達亦向和運分別提供約8000萬及3400萬元股東貸款。

榮立及和運分別為根據「國家地理」及「獅門」授予的知識產權許可,從事主題室內體驗中心之內部擴建、裝修、籌備及營運。

都幾好

242 : GS(14)@2019-01-02 22:18:46

1359 入股1125 橫琴物業

243 : Louis(1212)@2019-01-04 15:51:05

大戶應該很快買到9%的1125! 在下週?

244 : Louis(1212)@2019-01-08 12:11:55

Louis在243樓提及

大戶應該很快買到9%的1125! 在下週?

趁淡市吸納:

包括今天在內的過去三個交易日, 大戶應該已經買入足夠9%的1125股權, 等待本週內的正式公告。

245 : Louis(1212)@2019-01-08 14:00:43

Louis在244樓提及Louis在243樓提及

大戶應該很快買到9%的1125! 在下週?

趁淡市吸納:

包括今天在內的過去三個交易日, 大戶應該已經買入足夠9%的1125股權, 等待本週內的正式公告。

大戶今日使唔使掃貨掃到咁急啊! 升5.231%!

對我不利, 整高晒D以股代息的定價!

246 : alchow(26622)@2019-01-08 22:01:44

"就計算根據末期股息以股代息計劃將予發行之代息股份數目時,代息股份之市值釐定

為股份於截至記錄日期(包括該日)止連續五個交易日在香港聯合交易

所有限公司(「聯交所」)所報之平均收市價(「平均收市價」)。"

這是以往一貫的計算方法。

本次的記錄日期是一月四日,所以本周一、二的升幅對釐定以股代息的定價應無影響。作價應為$9.406左右。

247 : Louis(1212)@2019-01-08 23:17:19

alchow在246樓提及

"就計算根據末期股息以股代息計劃將予發行之代息股份數目時,代息股份之市值釐定為股份於截至記錄日期(包括該日)止連續五個交易日在香港聯合交易所有限公司(「聯交所」)所報之平均收市價(「平均收市價」)。"

這是以往一貫的計算方法。

本次的記錄日期是一月四日,所以本周一、二的升幅對釐定以股代息的定價應無影響。作價應為$9.406左右。

如果是這樣, 大戶今天的狂掃是合理的。

248 : GS(14)@2019-01-09 10:18:08

我只有1股無所謂啦

249 : Louis(1212)@2019-01-10 00:31:09

Louis在244樓提及Louis在243樓提及

大戶應該很快買到9%的1125! 在下週?

趁淡市吸納:

包括今天在內的過去三個交易日, 大戶應該已經買入足夠9%的1125股權, 等待本週內的正式公告。

各花入各眼!

本週二(1月8日),1125麗豐的成交量為35.12萬股,余卓兒掃入32.44萬股(佔全日成交量92.36%), 每股平均價9.8675港元, 他現在已持有2955.4237萬股麗豐(9.03%股權)。

http://sdinotice.hkex.com.hk/di/ ... =Main&lang=ZH&tk=ds

我相信他會繼續積累麗豐,直到遠高於10%的股權。

250 : Louis(1212)@2019-01-10 00:39:41

alchow在246樓提及

"就計算根據末期股息以股代息計劃將予發行之代息股份數目時,代息股份之市值釐定為股份於截至記錄日期(包括該日)止連續五個交易日在香港聯合交易所有限公司(「聯交所」)所報之平均收市價(「平均收市價」)。"

這是以往一貫的計算方法。

本次的記錄日期是一月四日,所以本周一、二的升幅對釐定以股代息的定價應無影響。作價應為$9.406左右。

你是絕對正確的!

251 : Louis(1212)@2019-01-16 15:02:33

非常好,大亨今天又買了超過二十萬股1125!

到目前為止,已經有9.2%的股權。

252 : GS(14)@2019-01-18 03:37:10

唔可以多過10%

253 : alchow(26622)@2019-01-23 00:48:09

"唔可以多過10%"

Why?

254 : GS(14)@2019-01-23 06:31:00

會計入主要股東,不計入公眾持股,可能導致流通性不足

255 : Louis(1212)@2019-02-14 12:46:42

http://www3.hkexnews.hk/listedco ... TN20190213494_C.pdf

儘管相對於資產淨值有如此大的折扣(>80%), 很奇怪只有4.93%的麗豐股票接受以股代息計劃, 無法理解大戶的邏輯思維!

256 : GS(14)@2019-02-14 20:18:44

現金值錢

257 : Louis(1212)@2019-02-18 12:57:42

greatsoup在254樓提及

會計入主要股東,不計入公眾持股,可能導致流通性不足

"= 或者 >10%, 不計入公眾持股,真的嗎?

258 : GS(14)@2019-02-19 02:02:54

Louis在257樓提及greatsoup在254樓提及

會計入主要股東,不計入公眾持股,可能導致流通性不足

"= 或者 >10%, 不計入公眾持股,真的嗎?

這是上市規則規定

259 : Louis(1212)@2019-02-25 18:27:48

要股東

股東名稱 持股量 總股本 日期

豐德麗控股有限公司 (00571) 165,485,406 50.60% 13/09/2018

淡馬錫控股(私人)有限公司 64,400,000 19.69% 31/01/2018

余卓兒及家族成員 29,544,237 9.03% 08/01/2019

Moerus Capital Management, LLC 27,661,771 8.46% 06/11/2018

1. 2019年2月22日, Moerus Capital Management LLC將持股比例降至8%以下。

http://sdinotice.hkex.com.hk/di/ ... 8&src=Main&lang=ZH&

2. 在2019年2月25日, 余卓兒及家族成員持股量增加至約9.66%。

https://webb-site.com/ccass/chistory.asp?issue=1127&part=335

3. 根據我的觀察,余卓兒及家族成員在過去的兩個交易日(22日&25日)已經買入近六十萬股(0.18%)。我想知道他們是否會很快超過持股10%以上。

260 : GS(14)@2019-02-26 23:53:16

一多過10%就要停

261 : Louis(1212)@2019-02-28 09:58:46

greatsoup在260樓提及

一多過10%就要停

已經買入高達9.84%

https://webb-site.com/ccass/chistory.asp?issue=1127&part=335

我也相信他不會碰10%

262 : GS(14)@2019-03-01 00:01:03

Louis在261樓提及greatsoup在260樓提及

一多過10%就要停

已經買入高達9.84%

https://webb-site.com/ccass/chistory.asp?issue=1127&part=335

我也相信他不會碰10%

我都希望他明

263 : Louis(1212)@2019-03-12 10:02:57

greatsoup在262樓提及Louis在261樓提及greatsoup在260樓提及

一多過10%就要停

已經買入高達9.84%

https://webb-site.com/ccass/chistory.asp?issue=1127&part=335

我也相信他不會碰10%

我都希望他明

2019年3月12日,已經持有9.93%,需要停手。

https://webb-site.com/ccass/chistory.asp?issue=1127&part=335

264 : GS(14)@2019-03-13 08:25:09

再不停就停牌

265 : Louis(1212)@2019-03-13 09:00:31

greatsoup在264樓提及

再不停就停牌

昨天,他又買了約160,000股(0.005%)的股票。

266 : Louis(1212)@2019-03-15 15:34:57

Louis在265樓提及greatsoup在264樓提及

再不停就停牌

昨天,他又買了約160,000股(0.005%)的股票。

證實他在2019年3月12日又買了162,000股(0.005%)的麗豐股票, 到達9.98%的股權。

https://webb-site.com/ccass/chistory.asp?issue=1127&part=335

至今天(2019年3月15日)下午3:30, 他似乎又買了超過140,000股(0.004%)的麗豐股票, 已經超過了10%的股權, 下週證實。

希望這是另一位大亨這樣做,而不是他(余卓兒)。

267 : GS(14)@2019-03-17 11:30:53

機會好大

268 : Louis(1212)@2019-05-11 07:40:55

2019-05-11財經 麗新料貿戰無礙港樓市

http://std.stheadline.com/daily/ ... F%E6%A8%93%E5%B8%82

(星島日報報道)中美貿易戰再開火,美國昨正式向中國加徵關稅至25%。麗新國際(191)副主席周福安表示,從近期的氣氛及長遠需求來看,相信對本港樓市影響不大。該集團目前於中港兩地有共11個項目,至今投資逾200億元。

周福安表示,樓市自去年高位下跌近10%後,今年快速反彈,留意到以用家為主,相信上升勢頭仍然足夠。他解釋美國總統特朗普近期要求聯儲局減息,本港息口偏低及資金充裕,加上預期私人樓用地限於三成,有多個基本因素支持樓市。麗豐(1125)高級副總裁林顥伊補充,從近期交投熾熱可見,市民有很大購買力,只要貿易戰再有利好消息,便會迅速入市。

周福安稱,目前旗下麗新發展(488)於本港有5個項目,麗豐於中國有6個,合共11個項目的投資額逾200億元。對於今年麗新集團投地報捷,約10.9億元奪得元朗大旗嶺住宅地及觀塘恒安街重建項目,周稱可以補充去年已完成的地產業務規模,計畫興建細單位為主。他表示,日後投地策略因地皮而異,若面積較大會考慮合營,並強調即使近期較少中資對手,但與本地發展商的競爭依然很大。

至於麗豐下半年計畫,位於珠海橫琴的旅遊娛樂項目「創新方」一期將會開幕,目前商場約70%已租出,亦有工作室開賣。上海亦會推售樓盤,中山第三、四期樓花亦相繼推出。

另外,有傳政府擬加強規管回贈及代理佣金透明度問題,要求發展商賣盤時須全面公開。林顥伊稱,現時佣金已算透明,有方法量度得到,若要推行亦不會太介意。

PermaLink: https://articles.zkiz.com/?id=284974

Next Page