7月1日萬科公告了一則重磅消息:萬科A股將於7月4日複牌。一個比“華萬之爭”更重要和迫切的問題成為新焦點:萬科複牌後,將有幾個跌停?

每經記者 楊建

昨日(7月1日),萬科公告了一則重磅消息:萬科A股將於7月4日複牌。此言一出,市場炸鍋,一個比“華萬之爭”更重要和迫切的問題成為新焦點:萬科複牌後,將有幾個跌停?

對於這一關系萬科27萬中小股東的重大問題,每日經濟新聞(微信號:nbdnews)記者展開了調查,發現有基金早在一季報時就作出了預判。

東方資管旗下基金壓力最大

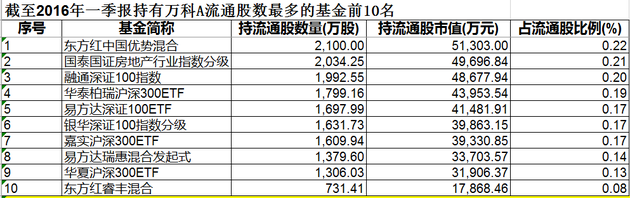

每日經濟新聞(微信號:nbdnews)記者註意到,據東方財富Choice統計:截至2016年3月31日,合計有146只基金持有萬科A股股份,合計持有流通市值達61.97億元。它們都將受到未來萬科複牌後下跌對凈值的影響。其中持有萬科流通股數量最多的前10名基金產品分別是:

記者註意到,東方資管旗下有多只基金重倉萬科A股,其中包括了東方紅中國優勢持有2100萬股、東方紅睿豐持有731.41萬股、東方紅新動力持有450萬股、東方紅睿元三年定期持有245.2萬股、東方紅產業升級持有220萬股、東方紅睿陽持有189.71萬股、東方紅京東大數據持有120萬股、東方紅策略精選持有28萬股、東方紅穩健精選持有20萬股、東方啟明量化先鋒持有1.2萬股等。東方資管系明顯是抱團持有萬科,10只產品合計持有4105.52萬股,持倉市值近10.02億元。

除此之外,另外一批重倉萬科A的就是指數基金,一類是中證100系統的指數基金,另一類是滬深300系統的指數基金。

在中證100系統的基金中,長盛中證100指數基金以持有4941.08萬股、持倉市值12.07億元居首;在滬深300系統的基金中,華泰柏瑞滬深300交易型開放式指數基金以持有1799.16萬股、持倉市值4.40億元居首。

三大路徑測算萬科複牌後會有幾個跌停

說完了受影響最大的基金之後,再來討論下萬科A複牌後跌幅將達到什麽水平。

每日經濟新聞(微信號:nbdnews)記者註意到,一位深圳中型私募的投資總監表示,對於萬科A複牌跌幅,目前有幾種不同的測算方法,分別是按歷史A/H股溢價、大盤和行業走勢、市盈率三種模型,來估算萬科複牌後的跌幅。

該私募表示,截至6月30日,港股萬科企業(02202,HK)報收於15.20港元,相較於停牌前2015年12月18日22.90港元的收盤價,跌幅為33.62%。萬科A停牌前股價為24.43元,若比照H股跌幅,將迎來3個跌停板,股價或跌至16.22元一線。

若按大盤、行業走勢測算,2015年12月18日~2016年6月27日,深證成指收盤報價12511.03點到下跌到10377.57點,跌幅約17%。上證指數從3578.96點下跌到2895.7點,跌幅約19%。房地產行業指數由3016點下跌到點2223,跌幅約26%。行業同類標的保利地產股價由11.35元下跌到8.57元,跌幅約24.49%。綜合以上數據,可將估計跌幅定在20%左右,則萬科複牌後股價在19.54元一線,相當於至少2個跌停板。

若按市盈率測算,萬科今年一季度實現凈利潤8.3億元,同比增長28.1%;2015年,萬科凈利潤同比增長15%,每股收益為1.64元。以萬科A過去5年平均市盈率10.5倍來計算,萬科A股價應為17元左右。停牌前,萬科A股價為24.43元,換算下來相當於至少3個跌停板。

以上內容屬於私募測算。每日經濟新聞(微信號:nbdnews)記者註意到,實際上已有基金在一季報時就對萬科A複牌後到底有幾個跌停板進行了預估。部分持有萬科A占資產凈值較高的基金在一季報時對萬科A估值進行了下調,比如國泰房地產基金、鵬華中證800房地產基金和天弘全指房地產基金。

以天弘全指房地產基金為例,其2015年年報時,對萬科A股的估值是每股23.98元(公允價值/持股數)。而在天弘全指房地產基金2016年一季報中,對萬科的估值降至每股18.81元。經記者查閱另兩只基金一季報,發現它們均將對萬科的估值降至每股18.81元。3只基金今年一季報對萬科每股18.81元的估值與萬科停牌前24.43元的收盤價相比,下跌了5.62元,跌幅為23%。由此可見,3只基金一季報時已預判萬科A複牌後將出現至少2.3跌停板。

私募:萬科A複牌補跌對大盤影響有限

每日經濟新聞(微信號:nbdnews)記者註意到,2016年5月底,滬深交易所出臺上市公司停複牌新規,其中規定上市公司重大資產重組停牌不得超3個月,這讓不少停牌“釘子戶”備受壓力。

萬科A股自2015年12月18日收盤後停牌,當日收盤價為24.43元,當時滬指還在3578點上方,而如今滬指持續徘徊在3000點下方。

在談及萬科A複牌對大盤的影響時,廣州一私募總經理表示,萬科作為深成指的最大權重股,權重占到了2.84%,按照目前深成指點位,大約影響深成指30點,即萬科一個跌停就會使深成指跌30點左右。萬科A如果真的出現3個跌停,將使深成指下跌1%左右,不過,這是在假定其他權重股不漲不跌的情況下。

上海一家私募董事長表示,萬科A2015年12月1日~18日漲幅高達62%,而同期滬指漲3.8%,深成指漲6.58%,而萬科A停牌前的上漲帶動了整個地產板塊上漲,保利地產(600048,SH)當時連續兩個交易日漲停,金融街(000402,SZ)更是連續3個交易日漲停。他表示:此次萬科A複牌如果補跌,可能對地產板塊的個股產生一定的負面效應,但尚難以左右大盤走勢。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

版權合作及網站合作電話:021-60900099轉688

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。