- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

以價值投資為綱,以財務分析為本,解放思想、實事求是 草帽路飛

來源: http://xueqiu.com/3727797950/34826409——草帽基金2014年度總結

註:本文首發於摩爾金融:

http://mp.weixin.qq.com/s?__biz=MzA4NzkwMTkxOA==&mid=277882836&idx=2&sn=ddc8037cdf495f6a25d8e0b5349386fd&scene=1&from=singlemessage&isappinstalled=0#rd …

1以價值投資為綱

如果說商場是沒有硝煙的戰場,那麽股市就是連氣味都沒有的商場。股市給股民設置了很低的入口,卻給成功的投資人設置了相當高的出口,股市里七虧二平一盈利的規律多少年來從未被打破。

打仗要靠指揮,在股市里投資也需要有完整的理論體系做指導。價值投資理念是被時間證明的在股市里長期有效的理論。格雷厄姆、巴菲特、芒格、林奇、戴維斯、鄧普頓、施洛斯、霍華德…這些成功的巨匠用他們畢生的投資經歷已經向世人證明價值投資是股市里投資制勝的唯一法寶。

價值投資是區別於技術分析、趨勢投機和概念炒作之外的一套完整的理論體系,凡是執迷於上述三類行為中的股民其長期的結局註定是要悲慘的。價值投資總結起來不過短短幾句話(買股票就是買入企業的一部分;低估值是做投資最重要的安全邊際;以合理的價格買進優秀的企業並長期持有;別人恐懼的時候我們貪婪,別人貪婪的時候我們恐懼;尋找具有最寬闊護城河的企業;正確認識自己的能力圈並耐心等待機會;嚴格控制風險並且永遠不要虧錢),但價值投資卻是一種反人性的思維方式,它與人類與生俱來的貪婪與恐懼背道而馳,不論你的學歷有多高,不論你的智商有多高,要克服人性的貪欲而皈依價值投資,99%的股民過不了這一關。

但價值投資也只是一套綱領性的指導思想,皈依價值投資只是走向投資成功之路的第一步,要成為一名合格的投資人,接下來還要過五關斬六將。

2以財務分析為本

財務分析是投資人了解上市企業的通關密碼,是發現企業內在價值的根本手段。股市不是排資論輩的地方,不懂財務永遠是股市里的韭菜,即使在股市浸淫20載最終也逃脫不了被收割的命運。

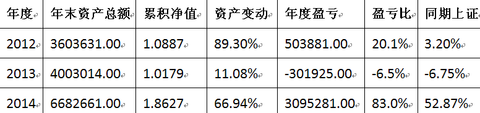

接下來,我們將從財務分析入手,談一談2014年草帽基金的主要投資路線。在完美收官的2014年,上證指數漲幅52.87%,草帽基金實現盈利82.99%,跑贏上證指數30個百分點,草帽基金成立於2012年5月,2014年末累計凈值1.86元。2014年投資佳績的取得與我們從財務方面對低估值企業的深度挖掘有重要關系。

財務分析的首要目的就是尋找市場錯誤定價,發現企業價值窪地。在我們的投資體系里,尋找低估值企業永遠是最重要的。本年度我們重點研究了建築、銀行和保險三個行業,並重倉持有了中國建築、浦發銀行、中國平安等幾只被市場嚴重低估的股票。

早在2012年底我們便在網絡上發表文章指出中國建築的全資子公司“中國海外集團”控股的兩家港股上市孫公司的權益市值已經超越了母公司中國建築的總市值,這相當於說占其凈利潤一半的國內建築業務的市場價值為0,這是一種嚴重的市場錯誤定價。在我們的分析文章發表之後,市場上對中國建築國內業務低估的聲音開始廣泛流傳,但因中國建築是一家業務複雜的集團控股公司,很多分析文章在缺乏基本的財務數據支撐之下,錯誤頻出。今年4至7月份,我們用四個月的時間再次從財務角度對中國建築的投資價值進行了深度剖析,共發表文章八篇,分析內容涉及其地產業務的隱含價值、建築業務的高杠桿模式、建築業務競爭優勢及轉型方向、BT業務盈利模式的確定性、海外融資低成本優勢等多個方面。通過多角度的財務分析,我們確定了中國建築是一只被市場嚴重錯殺的優秀低估值企業。在7月末我們的研究文章發表結束之時,中國建築的市盈率仍在5倍左右徘徊,市凈率跌至0.8倍。而中國建築今年的ROE卻將達到18%的最佳水平。擁有國內優秀的地產品牌“中海地產”和最低成本的海外融資平臺,加上有效可行的股權激勵方案和優先股方案,這樣一家行業領先的央企竟被市場拋棄長達幾年之久。 但價值投資就是要有等待的耐心,要相信市場長期的有效性。截止年末,中國建築股價強勁複蘇,全年上漲136%,市盈率接近10倍,市凈率達到1.7倍。估值已經接近合理水平。本年度我們在中國建築上的配置比例始終保持在10%左右,隨著年末股價的飆升,我們已將部分中國建築倉位調整至銀行和保險行業,年末中國建築的持倉比例為8.8%。

8至9月份我們深入研究了銀行業,並發表一篇深度分析文章《銀行業研究之:2014一場“非標”的競賽》,文章從全新的角度審視在當前非標資產發展大潮中幾家商業銀行的突出表現,並得到網友的廣泛關註。我們認為以招商、興業、浦發為代表的商業銀行較國有五大行不僅在負債杠桿上具有天然優勢,而且其靈活的管理模式也使他們更易進行業務創新和監管套利。幾家優秀的商業銀行在過去五年持續保持了20%以上的ROE水平,但市場上對銀行的各種擔憂始終不絕於耳,2014年上市銀行的市盈率普遍跌至4倍的歷史最低水平,16家上市銀行全面跌破凈資產,交通銀行甚至一度跌至0.6倍市凈率。過去五年銀行業始終是A股市場上最低估的行業,沒有之一。本年度我們在銀行業上的資產配置始終保持在60%以上。年末隨著市場的反彈,本年度銀行股普遍漲幅在60%以上。上市銀行的市盈率水平已經達到6倍以上,市凈率恢複至1.3倍左右,我們認為當前銀行的估值水平仍然是偏低的,年末我們重倉持有浦發銀行、興業銀行、招商銀行和農業銀行等,銀行業的持倉比例提升至64%。

10至11月份我們開始研究保險行業,我們用兩個月的時間完成了中國平安系列連載文章28篇,共四萬多字。文章從壽險內含價值的本質入手,並逐步分析了投資收益波動和股市波動對中國平安長期內在價值的影響,最後指出壽險特殊的商業模式將其未來多年的盈利基本鎖定,使其更加類似於一張高收益債券。因壽險精算規則的複雜性,壽險上市企業的真實價值被市場長期忽視。十月份我們的連載文章第一篇發表之時,中國平安的股價一直在40元附近徘徊,此時的股價相當於其內含價值的0.9倍。在我們的文章發表過程中中國平安的股價快速上漲,因此很多投資人開始重視我們的分析結論。截止年末中國平安的股價上升至75元,對應年末內含價值約為1.5倍,對應一年新業務價值倍數約為8倍。估值水平仍然偏低。本年度我們在中國平安上的持倉一直保持在20%以上的水平,年末持倉比例為23.5%。

3解放思想,實事求是

價值投資是聰明的投資人信奉的一種投資理念,是一種投資之道,不同投資人在具體執行過程中都有自己的投資之術。比如有的投資人更加註重企業分紅和企業的現金流;有的投資人則更加註重投資全面分散以最大程度上規避可能的風險;有的投資人則更加註重企業的質的,願意以合理的價格買進優質的企業並長期持有;有的投資人則更加註重企業的低估值。我們想說,投資要結合市場環境的變化,不斷調整自己的打法。沒有一成不變術,只有一成不變的道。新的歷史時期我們要解放思想,實事求是。

3.1中國股市目前不適合全面分散

很多投資人喜歡分散投資,以最大程度上規避投資風險。但我們認為目前的A股市場不適合全面分散,發行審核制下的A股市場股票供給是嚴重不足的,自1990年兩市開市以來,中國的股票市場從來就沒有全面低估過,你一分散必然就買貴了。過去的幾輪大熊市也僅僅是個別行業的熊市。在A股市場做分散投資會嚴重拖累你的投資業績。或許註冊制全面實施之後的A股市場,喜歡分散的投資人才能迎來真正的投資機會。草帽基金過去曾經持有銀行、保險、建築、房地產、白酒、消費、公共事業、制造業等多個行業的多只股票,目前我們僅重倉持有銀行、保險、建築三個行業的股票。

3.2熊市里分散投資防範風險,牛市里集中持股追求利潤

熊市里黑天鵝光顧的頻率更高,適度分散投資是很有必要的。在過去幾年的熊市里我們買股票首先看的是企業的PB,然後再看PE。因為我們知道企業每年的利潤是可以劇烈變動的,但企業的凈資產是實實在在擺在那里的。熊市思維方式不能讓我們的利潤最大化,卻能讓我們的虧損最小化。但牛市里情況會完全反轉,雖然牛市里所有的股票價格都會上漲,但最終要吹起一個巨大的泡泡還是要靠具有真實盈利能力企業的業績支撐。牛市的瘋狂會趕走或者延後黑天鵝的到來。因此在牛市里追求利潤變得重要起來。2014年我們逐步撤離了地產和白酒行業,將持股重點集中到了銀行、保險和建築三個行業。

3.3重視持倉的動態平衡和套利機會

牛市里個股輪番上漲,股民非理性瘋狂,往往會給投資人帶來潛在的機會。聰明的投資人要學會在牛市做好持倉的動態平衡和抓住稍縱即逝的套利機會。本年度我們在保證銀行、保險、建築分別占比60%、20%和10%的基礎上對三個行業的持股進行動態平衡調整,取得一定的效果。年末平安轉債觸發強制贖回條款,在中國平安正股和平安轉債之間也出現了可操作的套利機會,我們利用賣出平安正股--買入轉債--債轉股的循環操作使我們持有的中國平安股票增加了5%以上。

4投資展望

我們不知道本輪牛市最後的瘋狂是什麽時間,指數是什麽點位。但2015年我們依然會滿倉持有銀行、保險和建築,在我們的持股達到20倍PE(保險采用新業務價值倍數)之前,我們不會考慮減倉,但10倍PE之後我們也不會加倉。這些低估值企業為我們提供了最優厚的安全墊,讓我們可以放心的持有,安心的睡覺。不減倉不代表我們不會進行投資標的的轉換,只要有更低估值的企業,我們也會果斷調倉,我們不會愛上我們的股票。

2015年我們會關註滬港通帶來的套利機會,我們會始終保留1%的現金以備AH股的實時轉換。另外香港市場有更多的低估值企業,2015年我們希望在港股找到更多的投資機會。

最後,我們想提醒一下動用融資杠桿買了我們看好的股票的朋友,10PE之後就該退出了,杠桿有風險,使用需謹慎。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

以上文字首發於摩爾金融,語言太官方太華麗,並非草帽路飛有意為之,實在是考慮到受眾不同,我們想做點投資者教育的基礎工作(雖然我們也知道這是徒勞的)。喜歡在文章里稱“我們”其實都是為了壯膽,真實的情況是草帽路飛一個人在戰鬥。

草帽路飛沒有華麗的過往業績做支撐,06年2萬塊錢入市,至2013年末累積到400萬,其實在股市里沒賺到幾分錢,大部分資金都是外部不斷註入。主要資產在A股,入市即皈依價值投資,從來沒有看過技術分析,半年後即領悟到趨勢投機不靠譜。八年來主要重倉銀行等大藍籌。嘗試過港股投資,稀里糊塗賺了點錢,又稀里糊塗虧了點錢。

草帽基金2014年投資業績為83%,草帽基金成立於2012年5月,2014年末基金累積凈值1.8627元,年度投資盈利310萬元,本年度撤資42萬元,年末基金總資產668萬元。2014年上證指數同比上漲52.87%。年度最大的遺憾是我的最主要合夥人(我的親姐姐)因為買第二套住房,提前將資本撤離,憾失了年末的盛宴狂歡。

本年度的主要持倉變動為:

增持浦發銀行、興業銀行、招商銀行、中信銀行H、中國平安;

新買入茂業國際、中國海洋石油;

減持農業銀行、中國建築、貴州茅臺;

獲利清倉交通銀行、光大銀行、民生銀行H、工商銀行、中國銀行、保利地產、招商局B、瀘州老窖、寶鋼股份、雨潤食品;

雪球上要感謝的人很多,首先是我關註的119位雪友,你們不經意的發言,讓我學到很多。另外一些沒有關註的朋友你們也給我很多啟發,限於我個人精力有限,沒能有機會關註你們,錯誤在我。

其次借此寶地,重點感謝一下在建築、銀行和保險行業給我很多啟發的朋友們(人太多已略去@符號 ,另外一時憑記憶致謝,我肯定會有遺漏,希望朋友們見諒):

首先是致力於建築行業研究的朋友們:矜蘭寒露 凡塵茶心 一只特立獨行的豬 QQ星河 數據驅動力 scottyuan 沒時間的王無理 sosme can_i 等

然後是致力於銀行業研究的朋友們:果海 那一水的魚 Mario 東博老股民 處鏡如初 南迦巴瓦1999 黃建平 雲蒙 top_gun888 等

然後是致力於保險行業研究的朋友們:confidlife 平淡平安 釋老毛 唐朝 雲里霧里瞎折騰 石留印 股者小強 資深保險人丘斌斌 流水白菜 taotao的戲劇人生 青城山中鳥 okok74 安久套海通 饕餮海 等

最後是雪球的工作人員:天天靜心課 方舟88 張亮midas 陳楚輝 implacebo 等

附表1:草帽基金年末持股組合(2014)

浦發銀行:29.61%

中國平安:22.58%

中國平安H:0.95%

興業銀行:12.35%

招商銀行:10.70%

中國建築:8.82%

農業銀行:5.56%

農業銀行H:1.55%

中信銀行H:4.32%

其它:2.39%

現金:1.17%

附表2:草帽基金累積收益

PermaLink: https://articles.zkiz.com/?id=126094

Next Page