近期內地資金流向港股通的資金量,遠大於境外資金通過滬股通流入A股的資金量。

“一半是海水,一半是火焰,”這句話形容當下洛陽玻璃的股價,乃至A股市場和H股市場,你們覺得合適嗎?

今日,H股洛陽玻璃股份(HK.01108)非常引人註目,截至收盤其單日漲幅高達38.95%,收盤價僅為6.60港元;而A股洛陽玻璃卻因重大事項停牌,而昨日洛陽玻璃還收了一根高開低走的中陰線,下跌0.39%,收盤價為25.61元人民幣。

從8月15日至今這19個交易日里,上證指數一直受到250均線的壓制,然而恒生指數在這段時間卻是漲幅比較可觀。今日保監會網站發布消息稱險資可參與滬港通試點業務,這又為滬港通增加了數額可觀的潛在資金流量。

1,內地資金流入港股通相當迅猛

近日滬深大盤主力凈流出資金和小單凈流入資金短兵相接,各有勝負。但從總體情況看,滬深大盤主力凈流出的資金量大於小單凈流入的資金量;並且在上周三、上周五、本周一滬深大盤主力凈流出資金微弱於小單凈流入之後,本周二、三、四連續三個交易日都是滬深大盤主力凈流出資金量占上風。

火山財富記者發現,從8月5日至今,滬股通資金就是每個交易日都流入的;但港股通資金流入情況也不賴——它從8月3日至今就連續每個交易日都是流入了。並且,從8月3日至16日,滬股通單日流入額與港股通單日流入額互有高低,並且滬股通單日流入額大於港股通單日流入額的次數,僅比滬股通單日流入額小於港股通單日流入額的次數要少一次。

但是,從8月17日至今,每個交易日的港股通流入額都比滬股通流入額要大。並且,從表一可知,從8月17日至今,港股通單日流入額與滬股通單日流入額的差距的“喇叭口”有所放大。

這意味著,盡管近期境外資金通過滬股通在連續流入A股市場,並且從8月22日以後的各周滬股通資金總流入量在逐步放大;但是近期內地資金通過港股通流入H股的各周資金量也在連續放大。並且,近期內地資金流向港股通的資金量,遠大於境外資金通過滬股通流入A股的資金量。

▼表一:8月3日至今滬港通資金流向一覽(註:資金單位為億元)

2,港股通大資金流向大金融、地產行業個股

本周一至今才4個交易日,港股通流入金額高達188.11億元,已經超過上周5個交易日港股通總流入金額。火山財富發現,本周4個交易日港股通每日漲幅最大的個股依次是現代牧業、臺泥國際集團、恒生銀行、洛陽玻璃股份,它們對應的單日漲幅分別為10.07%、26.67%、4.98%、38.95%。同時,這4只個股當中僅恒生銀行今年中報凈利潤是盈利的,而現代牧業、臺泥國際集團、洛陽玻璃股份今年中報凈利潤均虧損。

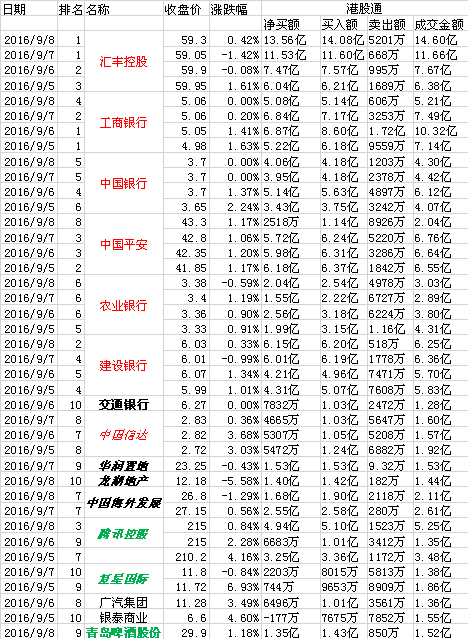

火山財富記者整理港股通每日成交金額排名前十的個股發現,本周以來港股通凈買入金額排名最靠前的是銀行業的匯豐控股、工商銀行、中國銀行、農業銀行、建設銀行、交通銀行以及保險業的中國平安、投資及資產管理業中國信達,它們均屬於大金融板塊。

從表二可知,匯豐控股可謂是龍頭中的龍頭,本周它已經連續4個交易日位列港股通單日十大成交股,並且每日的排名都相當靠前,在昨日和今日均排名第一。同時,港股通資金凈買入匯豐控股的金額也遠遠比其他個股要大得多。

當然,工商銀行也不賴。該股在本周一、二的排名是超過匯豐控股的,但是本周三、四的港股通凈買額小於匯豐控股。

此外,華潤置地、龍湖地產、中國海外發展在最近2交易日也很受港股通資金親睞,其中中國海外發展已經連續2個交易日被港股通資金大筆凈買入。這3只地產股近期漲幅均比較大,市凈率、凈資產收益率也均比較適中。

▼表二:本周港股通成交金額排名靠前的個股一覽

火山財富紮根於全國最大原創投資理財資訊發源地——《每日經濟新聞》,由多位征戰股市一線的資深財經記者全心全力打造。

用手機微信掃描下方二維碼,即可快速關註“火山財富”。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

版權合作及網站合作電話:021-60900099轉688

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。