- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

在事業高峰搶先轉型就是創新 大金蘇一仲搶攻「塗的空調」巿場

| ||||||

在事業高峰搶先轉型就是創新大金蘇一仲搶攻「塗的空調」巿場成立已半世紀的和泰興業,繼把日本大金空調打造成為台灣第一品牌後,董事長蘇一仲今年又有新布局,將投入與「空氣」有關的事業,到底他的葫蘆裡賣什麼藥? 撰文‧許瓊文 天氣漸熱,各大冷氣品牌進入備戰狀態,打算趁旺季一舉提高市占率。日本大金空調在台灣空調市場是後起之秀,一九九二年由和泰興業代理至今,在商用空調以及豪宅商辦的區控型空調市場,搶下超過五○%的第一市占率。 大金空調銷售數量穩定成長,二○一二年的營業額達到七十二億元,在變頻空調創下八連冠銷售第一的紀錄,對於後進品牌能有如此斐然的成績,台灣總代理和泰興業董事長蘇一仲功不可沒。 提到蘇一仲的名字,一般人未必熟稔,但若說大金電視廣告中穿著和服的空調達人,這位家喻戶曉的廣告明星,正是董事長本人。 老董拍廣告出奇制勝 今年已七十三歲的蘇一仲,身材高大,說起話來仍舊中氣十足,言談間夾雜中、英、台等多種語言,不時出口成章、引經據典,還幽默地說笑話,訪談過程充滿笑聲毫無冷場。 外界看他,喜歡變魔術、講笑話,親自上陣拍廣告,認為大金就是砸大錢打廣告,才有今天成績。實際上,在代理大金初期,和泰興業是先布建經銷通路點,沒有打廣告,「才不會出現消費者看到廣告想買,卻買不到的窘境。」和泰興業副總經理李良懿說。 蘇一仲總是告訴員工,「要做就做到最好。」深知通路的重要性,他花七年時間親自拜訪經銷商,全台一千多個經銷點,架構大金在台的銷售網。在行銷上,蘇一仲也出奇制勝,他身穿和服的造形、大金相撲寶寶圖案,加上廣告金句,以「日本第一品牌」作為訴求,打造出大金的地位。 一手建立大金品牌,蘇一仲總是快人家一步,當市場以窗型冷氣為主時,大金推出分離式冷氣,爾後又早一步推出變頻空調,強打省電節能。蘇一仲總是說,企業經營就是︽易經.繫辭︾中說的,「窮則變,變則通,通則久,不斷地循環,要不斷地創新進步。」「從生產、行銷,到安裝服務,每一個環節都非常重要,就像身體的頭、手、腳,連『肛門』也同樣重要,缺少一個部分,品牌就不會成功。」蘇一仲打趣地說。 也許家用機種可以靠行銷廣告,但是商用機種如果不夠省電、穩定,還是難以獲得肯定。李良懿說:「所有統一超商,除了台南、屏東,全使用大金空調,還有全家便利商店也是。今年,第一季我們就接到台北大直兩家頂級飯店的訂單,還有豪宅,在商用機種上,大金絕對領先。」和泰興業是日本大金目前在全球唯一的代理商,魚幫水、水幫魚的合作關係,使得台灣成為大金在全東南亞的第二大市場,每年銷售超過五千五百台,僅次於新加坡。 日本大金在台灣成績後來居上,除了和泰興業的通路、行銷策略得宜,主要供貨台灣的生產基地||大金泰國DIT工廠,也功不可沒。 加強與日合作 布局新事業DIT工廠位在泰國曼谷東南方的工業區「亞曼達」(Amata),負責供應除了印度、中國、日本以外的亞洲市場,總面積約二十一萬平方公尺,相當於十六座東京巨蛋那麼大,有三千多位員工,是大金全球最大的生產基地,平均每天可生產超過五千台空調。 走進工廠內部,整齊的生產線,完全複製日本的半自動化生產流程,讓人宛如到了日本。 仿照「豐田生產方式」,輸送帶運送不同規格的機種,由自動化的機器車,遵循固定路線,精準配送所有零件到工作站,時間、地點、零件全都電腦控制,再由工人負責裝配,「每個工作站的工人都能組裝不同機種的機器,最有效率。」DIT工廠廠長築山吉德說。 這樣杜絕浪費、提高生產效率的生產線,大金成功複製到全世界工廠,是穩坐市場領導品牌地位的成功關鍵。大金在世界各地都有生產工廠,以「在地生產、供應在地銷售」的原則,只有少部分高規格的機種留在日本本地生產。 雖然與日本原廠關係很好,但蘇一仲其實很清楚,事業永續經營,要降低風險、增加獲利來源,「我個人希望與原廠能有更進一步的合作關係,但和泰興業也會開始投入其他與空調相關的事業。」蘇一仲說。 很少人知道,大金除了空調事業,「化工事業」也有相當強的研發能力。 今年初,和泰興業與日本塗料施工大廠柏原合資成立「台灣柏原和泰」,進攻塗料市場。其中一項新研發的塗料,塗在玻璃外牆上,可快速降低室溫,與冷氣搭配使用更省電,蘇一仲已為這項產品想出廣告詞:「塗的空調」。 談到未來的投資重點,蘇一仲說會是「dealing with air」(與空氣有關)的事業,在事業高峰之際,搶先機轉變就是創新,創新就要想著成為only one,這正是蘇一仲多年企業經營的成功關鍵。 和泰興業 成立:1963年 董事長:蘇一仲 資本額:4億9200萬元主要業務:日本大金空調台灣總代理2012年營收:約72億元2013年營收目標:約80億元 | ||||||

中集集團分析報告——行業反轉在即+700億價值土地 胡塗的森林

來源: http://xueqiu.com/3408310156/35437729$中集集團(SZ000039)$ •

(一)公司概況

•中集集團,全稱中國國際海運集裝箱(集團)股份有限公司。A股代碼000039,H股代碼HK20039。總股本26.6億股,流通股12.3億股。

•註冊地址:深圳市南山區蛇口港灣大道2號中集研發中心。

•公司於1980年1月創立於深圳,由招商局與丹麥寶隆洋行合資成立,初期由寶隆洋行派員管理。1987年中遠集團入股公司,與招商局各持股45%,成為並列大股東,寶隆洋行持股10%,1992年改組為內部股份公司, 1993年公司靈魂人物——麥伯良出任總經理, 1994年公司在深圳證券交易所上市,發行了A股和B股, 2012年首家B轉H股,成為A+H股上市公司。

•誕生時即深深植入的國際化基因,出類拔萃的公司治理結構,獨特的股權結構,加上麥伯良領導的優秀管理團隊,長期以來對於技術創新和管理效率的不懈追求,使得中集快速成長為在全球多個行業具有領先地位的企業。

•30 多年來,中集通過技術創新,不斷帶來成本的降低、品質的提升和效率的提高,成就如今的領先者地位。我們的產品創新,時刻圍繞滿足客戶需求而動,不斷開辟新的市場,在多個業務領域帶來勃勃商機。

中集集團技術中心為國家級企業技術中心,按照各產業的特點,分別設立了5 家研究院,20 家技術分中心。其中,包括了國家能源局授牌的國家能源海洋石油鉆井平臺研發(試驗)中心。截至目前,中集累計申請專利3015 件,不斷鞏固公司在行業內的競爭優勢。集裝箱行業擁有專利1000多項,占到全球該領域專利數的80%。

•近年來,公司研發投入超過5億元,2012年高達19億元,在A股上市公司中位居前列。

股權結構

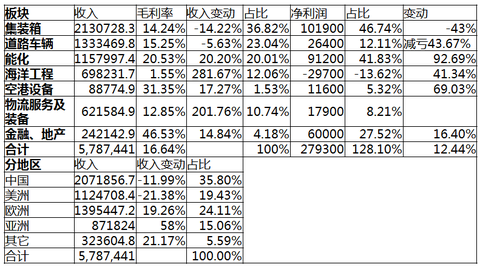

2013年收入和利潤分析

行業對比

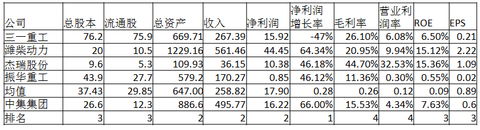

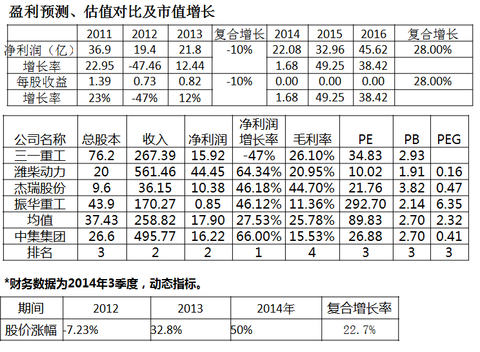

•公司屬重大裝備制造企業,屬國內制造業龍頭,即使與A股市場各個細分裝備制造行業龍頭相比,公司資產、收入和凈利潤規模都排名靠前,毛利率、營業利潤率、凈資產收益率等指標排名靠後。但與業務相近的港機制造企業振華重工相比,公司無疑出色很多。

•(七)資本市場表現

•公司是A股市場的大牛股,累計漲幅超過600倍;過去3年公司表現略強於滬深300指數:2012 -7.3%,2013+32.28%;2014 年股價漲幅50%,略低於滬深300 51.6%的漲幅;相比其它優質藍籌,表現比較落後。目前公司市值585億。

•從股東分紅來看,1994年至2013年,中集累計實現凈利潤300億元,已實現分紅19次、86億元,分紅率達28.44%。與之形成對比的是,公司1994年上市以來靠發行股票募集的資金僅為24.66億元。過去3年沒有送股,分紅在凈利潤的30%左右,合計已經超過25億元。

財務分析

•(一)成長能力

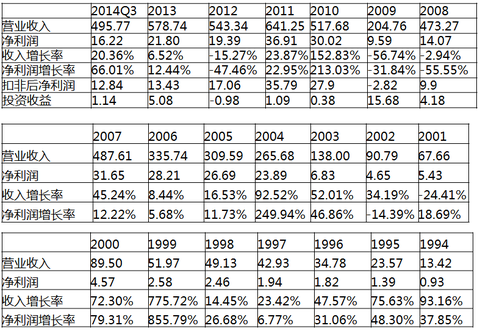

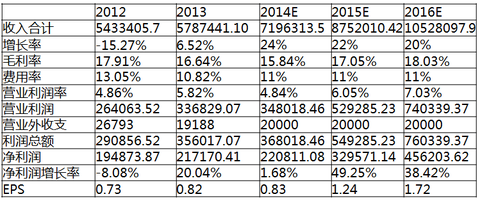

•公司是A股市場上有代表性的長期成長性企業,上市20年,收入從13.42億,增長到2013年的578.75億,增長43倍,凈利潤從0.93億,增長到21.8,增長23.44倍。

•2008年前,公司基本只有集裝箱業務,伴隨中國出口型經濟,收入和利潤持續增長,僅在2001和2002年有小幅波動。並在2008年達到高峰:收入487.61 億,利潤31.65 億。

•金融危機後,中國出口型經濟受到嚴重打擊,公司業績急轉直下,2008和2009年凈利潤持續下跌,到2009年僅9.59億元,並且是通過投資收益(出售資產)粉飾了的,扣非後更難看。公司這個階段並沒被大環境嚇倒,反而乘機實施多元化戰略,先後通過收購方式進入海工、能化和車輛等板塊。

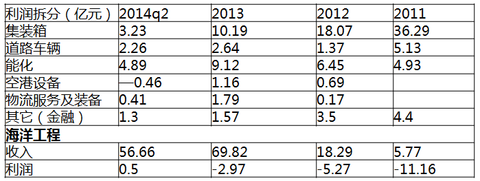

•2010-2011年,集裝箱行業大幅反彈,2011年集裝箱版塊凈利潤達到36.29億,加上新進入的能化、車輛和金融業務,凈利潤創出歷史新高,甚至抵消了海工業務巨虧11億的負面影響。但隨後集裝箱業務又進入低谷,加上海工業務巨額虧損,凈利潤持續下滑,好在能化、金融、物流等多元化業務接力增長。

•從公司凈利潤波動看,公司戰鬥力十足,總能利用每次經濟危機,快速恢複並壯大自己:2001年利用行業危機成為全球集裝箱第一,2008利用金融危機成功多元化。

•2014年公司疑似進入業績拐點:集裝箱業務是經歷了多年的量價齊跌,已經到了成本最低的行業龍頭(公司)都沒法賺錢的底部了,反轉在即;海工業務在經歷7年蓄水,累計虧損30億,終於迎來了成功是曙光,收入有望破100億,凈利潤扭虧,在手訂單超過30億美元,在洽談訂單7、80億美元,明年收入有望突破200億;前海土地開發方式即將落地,300-500億的潛在土地收益將在未來3-5年內體現出來。

•(四)償債能力和運營能力

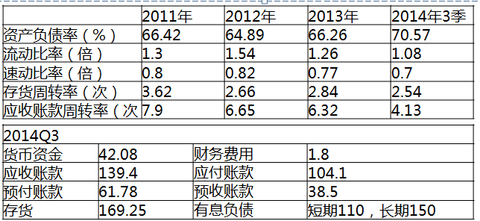

•公司屬重資產裝備制造業,資產負債率一直很高,在65%左右;流動比率和速動比率都比較低,存在短期償債壓力。

•2014年3季報,公司有息負債約260億,短期負債110億,存貨169億,可見,以原材料、在產品為主的存貨,對資金消耗較大。公司在產業鏈中處於中間環節,應收和應付金額都很大,相互基本可以抵消,對應500多億的收入,回款能力尚可。

未來發展分析

•中集是國內不多的擁有戰略管理體系的公司,2008 年後搭建戰略體系,自下而上制定5 年規劃(2012-2017)。經過多年的發展,已經形成了9 大板塊,公司將其劃分為生命業務、突破業務、探索業務、增值業務和觀察業務,2017 年目標是進入世界500 強,收入達到1200 億。

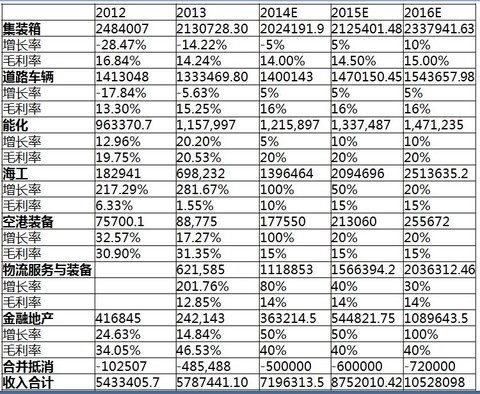

•生命業務是集裝箱:幹散貨集裝箱行業發展到剩者為王的地步,公司占全球市場份額50%,幾無競爭對手,經理了長達7年的低迷,已經到了成本最低的龍頭都無法獲取正常利潤的底部,隨著歐美經濟溫和複蘇,有利於需求好轉公司預計幹貨箱2015 年複蘇,冷藏箱需求旺盛,盈利能力突出,將是增長點, 2017 年的收入目標是450-500 億,利潤目標30 億,收入和利潤占比下降到40%左右。

•突破業務包括海洋工程、能化裝備和車輛:海工業務市場空間大,產業逐步向亞洲轉移,公司2009年收購煙臺來福士,經過7年艱辛,累計虧損30億後,成為了全球半潛式鉆井平臺制造領先企業,累計獲得7座半潛式平臺訂單,合計生效訂單約40億美元。

•另有50億美元左右的備選合同。2014年收入將突破100億,順利扭虧,2015年超過200億,利潤貢獻上億美元。能化裝備近年保持高速增長,行業景氣周期至少還有三年,在未來5年還有翻倍空間,目標是2017 年收入210 億元,凈利潤15 億元以上。車輛業務2017 年的收入目標260 億元,凈利潤目標12 億,公司對海外市場更看好,新的冷藏車將推出。

•探索業務包括物流、空港設備及其它新業務,其中空港設備還包括行李分揀設備、自動堆垛機等,立爭5 年內進入行業前列。

•增值業務指的是金融房地產行業,公司在前海中心區域擁有52萬平方米的工業用地,土地價值(轉成商用地後)在500—800億元,目前正與深圳市政府協商開發方案。除了前海以外,公司在青島、深圳蛇口、上海寶山等多地具有土地儲備或有望轉商的工業地塊,價值也210 億元以上。暫不考慮未來經營所獲現金流,用NAV 法對中集深圳(前海、平山)土地資產進行估值,在700 億以上。

負面因素:

•1.受到國內外經濟不景氣,集裝箱銷量今年可能下降10%,盈利下降幅度則更高;海工業務繼續虧損。

•2.寄予厚望的前海土地方案遲遲不能落地,土地收益與深圳市政府分成的比例具有較大不確定性,動輒對公司影響都以百億計。

•3.最近幾個月,國際油價的大幅下跌利好公司集裝箱業務,但如果油價長期低迷,對公司曙光初現的海工業務可能有較大影響。

未來3年業績預測

•基本假設:

•集裝箱業務低迷了7年,已經到連龍頭都無法盈利的底部,未來恢複5%-10%的增長。

•海工業務在手訂單充足,短期油價波動,應該不影響已有訂單的交付,按目前訂單情況,2014-2016分別增長100%、50%和40%。

•能化未來3-5年內還有翻倍空間,維持5-10%增長;空港設備和物流板塊是公司新進入板塊,收購比較頻繁,保持高速增長。

•金融業務在公司力推鉆井平臺和集裝箱船舶融資租賃下,將呈現爆發式增長。

•房地產業務將是核心和爆發增長極,就按保守的200億土地純收益,分攤到10年釋放,每年都有20億,預計高峰時利潤公司會在50億以上,推動公司凈利潤達到100億。

各項財務指標基本參考去年年報和今年半年報水平。

結論

•公司屬招商局和中遠集團共同控制的大型裝備制造企業,團隊優秀、經營機制良好,管理層具有較高的決策獨立性和執行力,制造能力和技術實力強,當屬於國內高端制造業標桿。

• 經過多年發展,公司“四大五小”多個業務版塊。其中集裝箱業務屬全球龍頭,占全球市場份額50%以上;能化業務國內市場第一,旗下中集安瑞科市值超過100億;道路車輛國內市場份額第一;海工業務,經過7年努力,累計虧損30億元,2014年迎來轉折點,預計收入超過100億,凈利潤扭虧,在手訂單50億美元,占全球市場30%。

• 最大的看點在於,公司在深圳前海經濟開發區核心地段擁有52萬平米的土地,為前海第三大地主,相關開發方案正在與深圳市政府溝通洽談。按照前海目前拍賣的土地價格計算,對應商業用地價值約500億元,預計公司利益分成比例在30-50%,資產增值200億以上。另外公司在坪山、太子灣亦有類似土地超過100萬平米,資產估值在200億以上。

•目前海運市場經歷了多年低迷,行業逆轉在即,公司集裝箱業務恢複增長,海工業務經過多年巨虧後,迎來經營拐點,其它業務發展向好。預估目前公司資產凈值在400-500億元以上,2017年前,收入將突破1000億元,凈利潤超過50億元,對應目前490億市值,真實PB僅1倍,動態PE10倍。而地產業務隨時可能帶來巨大的業績彈性,動輒以百億元計算。

•買入建議:公司基本面良好,兼具“前海地王”“一帶一路”“工業2.0”等多個概念,逢低買入,強烈推薦H股中集集團(H02039)比A股便宜50%,市值僅350億人民幣,目標千億市值。

@今日話題@天天靜心課 @張越聰$三一重工(SH600031)$ $濰柴動力(02338)$ $振華重工(SH600320)$

Next Page