- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

百度收購91的邏輯 博實

http://xueqiu.com/2107541144/244473501.無線互聯網流量佔比越來越大,總體上能佔到30%上下,而且有較高增速,不過增速逐漸在下降。

2.無線互聯網是PC互聯網的補充,未來肯定是PC和無線並存,並且是逐步從大屏到小屏,界限越來越模糊化,但是流量變現能力整體應該是同等的,只是方式要改變。

3.百度在中國PC市場上是流量入口,直接輸入、收藏或者設置為首頁的用戶量大,用戶登錄垂直網站、查詢信息許多都是通過百度檢索後進入網站,百度相當於用較低的流量成本,獲取了很大的流量分發利潤,所以百度的毛利和淨利都非常高。

4.無線互聯網市場,在短期看,91等應用商店是流量分發入口。雖然預裝、刷機等成本也比較低,但是容易被卸載,而91等應用商店相當於app的網址導航和搜索引擎,用戶主動尋找的下載激活率最高。app又是承載基礎應用(地圖、即時通訊)、垂直應用(淘寶、京東、優酷)等應用的最重要的方式。網頁現階段在智能機上已經成為app的後端展示形式,除UC有先發優勢,其餘基本沒有大批量流量分發能力。

5.百度無線搜索雖然有pc上用戶習慣的遷移,但相比pc上絕對化的入口地位,已經被應用商店切走較大一部分,尤其是pc上會搜索京東、淘寶、優酷等關鍵詞,但在無線上只會在91里直接下載app,這劫走百度相當一部分商業流量,也就會直接導致百度的一部分收入被切走。

6.由於百度的入口地位被應用商店所佔有,百度手機助手又不能在短期內迅速崛起。在資本市場質疑百度的聲音中,最有效的方法即是收購國內覆蓋用戶量最大的91。看似收購價格很高,但百度至少在短期內重新獲取了中國無線互聯網市場的入口話語權,也就降低了較長時間的流量獲取成本TAC。

7.百度收購91助手,除了能夠給投資商更多的想像空間,認為百度在無線上又重新掌握了主動地位,還能夠保障和360手機助手在無線上的競爭。目前看,360無論是PC上還是無線上,除搜索之外的廣告流量分發效率均強於百度。在無線市場入口的搶奪上,百度擁有91,也能夠更好地防禦360在無線上對百度的威脅。

8.現階段無線市場上除淘寶、京東等購物收入較大外,遊戲、應用商店是收入較大的領域。其他方面搜索、網頁廣告、app聯盟廣告也有較大規模。而整體看,網頁廣告市場增速低於APP聯盟,這和智能機普及率升高有關。而應用商店、無線搜索廣告收入持續增加。未來依然是應用商店中將扮演流量分發的重要一部分,無線搜索將填補解決一些非明確需求,其他如網頁聯盟、APP聯盟廣告將和PC一樣處於補充的地位。遊戲、電商依舊是兩大重要領域。

以上有許多處數據不便公開。

PermaLink: https://articles.zkiz.com/?id=66313

受眾對媒體的使用習慣,決定廣告傳播方式 博實

http://xueqiu.com/2107541144/24479345跟@李妍 聊到$新浪(SINA)$ 插播的廣告讓用戶體驗非常不好,於是覺得可以寫一篇因用戶對不同媒體的使用習慣不同,我們所使用的廣告傳播方式也應該去適應用戶習慣,這樣才能達到更好的用戶傳播效果。

1.搜索引擎

我最熟悉的$百度(BIDU)$ 競價廣告,其核心是在用戶尋找信息的時候推送用戶最需要的內容。百度之所以做到這樣規模,主要還是搜索引擎是用戶獲取海量信息的媒介。在搜索引擎上,用戶習慣通過關鍵詞找到自己想要的信息,或通過模糊查詢逐步確定自己最終想要的具體需求。整個過程,都是用戶主動通過關鍵詞發起,百度通過複雜的計算模型儘可能去滿足用戶需求,即使是百度的廣告,也是會考慮用戶更需要什麼樣的內容,才會進行推送。所以說,百度的展現、點擊到最終展現的轉化率比較高。

但是,由於用戶來百度之前都有明確或者相對明確的念頭,這個念頭通過關鍵詞體現,用戶更喜歡自己主動的去發起需求,百度準確的被動響應內容。所以用戶更難受到百度上展示廣告的影響,因為客戶來百度是找自己想要的東西,不是想被非相關內容影響的。所以,百度上的廣告不是不能做圖文展示內容,而是這些內容必須得和客戶的需求儘可能精準的匹配,才能符合客戶使用百度的習慣。

2.電視&網絡視頻

人們一直收看電視的習慣都是被動接受,尤其是在20年前我們只有很少的頻道的時候,電視是很多人獲取信息、休閒娛樂的最重要的媒體。我們甚至抱著一顆渴求的心態想從電視中找到自己想要的內容。

電視媒體一般都是官方發佈消息的最重要的媒體,同時電視媒體上基本搭載著最優秀的製作團隊,並且傳播著新聞、時事等重要的、權威的、通用的內容。所以,電視媒體一般也是影響力最大、覆蓋面最廣、權威性、潮流引導力最強的媒體。這樣對受眾的覆蓋量、影響力也會很強。所以品牌廣告通過電視媒體可以實現廣覆蓋和強影響。可以強力促進用戶知曉或深入理解一個品牌的,從而植入念頭,促進終端購買和轉化。所以,其實電視媒體可以作為引爆搜索引擎檢索、終端銷售和微博熱議的引爆點。

網絡視頻$優酷土豆(YOKU)$ 相對電視媒體來說,短期內還是一種補充。雖然網絡視頻具備電視媒體被動接受內容的特徵,廣告容易對受眾構成影響和印象。但相對電視媒介自主製作內容以及習慣的、被動的、輕鬆的家庭觀看習慣來說,網絡視頻觀看的狀態更加複雜,並且熱播的網絡視頻大多還是電視人製作的內容,所以網絡視頻的影響力相對電視還是偏弱的。

3.報紙&雜誌&新聞門戶

報紙整體的銷量和廣告收入都在逐漸萎縮,主要是人們獲取新聞的方式逐步在向互聯網遷移。但是人們通過報紙或者新聞門戶$新浪(SINA)$ 獲取信息的時候,也和電視有類似的特徵,人們希望獲取信息。所以在讀報紙或上門戶的時候,用戶被影響的可能性還是更大的。

但我們閱讀新聞的過程中,其實對內容還是會有所篩選的,大部分人不會全部讀取,而且閱讀新聞都是希望快速篩選到自己感興趣的內容。所以他的篩選性和個性化又比電視更強一些。所以,軟性植入文章的效果要比硬廣在報紙和門戶上更好,尤其是如果能夠經常調整板式,讓用戶不能清楚辨別廣告和新聞的區別,這樣可以增強廣告的效果。

新聞報刊和門戶由於覆蓋範圍媒介形式,跟電視比起來引爆熱點的能力較弱,公信力和影響力較除電視外其他媒體更強,軟性植入和品牌展示廣告均能產品一定的品牌傳播效果。

4.SNS

沒有論壇、沒有微博沒有互聯網的時候,依然有SNS。只要有人群聚集的地方,就存在SNS,華山論劍不也是一種SNS的形式麼。在$Facebook(FB)$和$Twitter(TWITTER)$ 包括手機短信這種媒體形式,是人與人之間溝通,人們更希望看到的是自己關注的人發表了什麼。所以,大號轉發或者朋友口碑傳播的效果遠遠強於硬廣。雖然用戶在瀏覽自己關注的人的信息的時候還是比較專注的,但是用戶更多想看的是有趣的和自己相關的內容,所以大號轉發和互動式的品牌植入是更有效果的。就像微信上的瘋狂猜圖遊戲植入廣告就較為成功。

所以,SNS上的品牌營銷,更重要的是能夠讓朋友間傳播起來,內容要足夠有趣且能夠引發互動。這樣才能拉動傳播力和品牌影響力。比如微博杜蕾斯官方微博和微信瘋狂猜圖遊戲就能夠引起互動。而在微博裡插入展示類廣告、信息流中強插無趣的不相干內容以及強推淘寶產品並不會獲得很好的效果。

5.廣播&戶外

這倆本不是一類,只是因為最後了就合在一起說吧。

廣播總體看傳播內容和電視、報紙有重合的地方,只是使用人群更多是在車上的人群以及老人、學生。所以,在廣播上針對這幾類人群進行營銷的精準度還是比較高的,並且廣播的公信力較好。所以平安大地車險、交通銀行理財和好視力眼貼才這麼喜歡這個平台。

而戶外廣告,包括公交、地鐵的平面廣告。因為影響力較差,雖然有較漂亮的、大幅的展現形式,但只有足夠多的量才能形成強品牌影響。大多情況下,少量的戶外廣告只能成為品牌的一部分助力,並不能作為最重要的引爆點的營銷渠道。就像新浪微博和天道留學都會買距離自己辦公區很近的路牌廣告。戶外廣告,也就是在人不經意間或者不小心看到一眼形成印象,或者是在客戶要去某地的路上,正好幫助企業加深對品牌的認知度。

所以,路牌廣告最重要的就是做的好看一些,儘可能吸引眼球,充分提升經過人群的關注度就好啦。

總之一句,你是什麼樣的媒體,用戶有什麼樣的使用習慣,廣告主就用用戶習慣的廣告形式,才是效果最好的。否則,那麼大的流量,用了不恰當的廣告形式。最終,廣告效果也好不到哪去,用戶叫苦、客戶不買賬。我說的是$新浪(SINA)$ 微博,不要成為淘寶導流的機器,因為微信朋友圈在一定程度上取代著微博。

大晚上的,也該休息了。如果有什麼問題遺漏之後再補。

PermaLink: https://articles.zkiz.com/?id=67319

我的投資三階段 博實

http://xueqiu.com/2107541144/30135484我從電腦找出這篇文章,發現竟然沒有在雪球上發過,那就發來吧,如果發過就當重發了。

在投資圈,我絕不算是大佬,最多只是一個在向大家學習的學生。但我願意將我這些年的體會、思考分享給朋友們,希望能拋磚引玉,給大家以啟發。

1. 性格決定選擇,走上巴菲特式價值投資路

我一直很慶幸一開始我就走上了巴菲特式的價值投資之路,現在想來,應該是性格選擇了這條路,或者說是價值投資選擇了我這種性格。其實,價值投資不只是指股票,而是一種投資方法和理念,其核心是在你最熟悉的領域選擇那些從未來或現在角度看價格遠遠低於價值的投資品,買入並持有,直到價格高於價值,然後賣出。在我看來,這種理念可用於人生的任何選擇和判斷,這之於我來說是一種哲學或價值觀。

其實在上學的時候,我曾與一個技術分析者朝夕相處,雖然我對於他神秘的分析方法以及還不錯的收益非常好奇,但是我對於他每天晚上分析趨勢、白天盯盤,直到下午3點休市以後才吃飯這件事非常不能接受。如果投資就是這樣的重複勞動,我想還不如不投資。

在工作後的第二年,我和一個同事偶然聊起投資,於是乎發現他曾是某基金的研究員。於是他開始給我講巴菲特的價值投資理念,從格雷厄姆買低價的煙蒂股,到芒格如何介紹費雪的理唸給巴菲特,最終形成巴菲特式的看企業存貨年限內的淨現金流折給企業估值。雖然當時懵懵懂懂,但是我記住了巴菲特式的價值投資法核心原則是,買股票就是買公司。也就是我雖然是為了收益,但是我會把這家公司當做自己的來研究。我想,即使我研究這套體系沒有賺到股票的錢,我至少學會了企業經營的方法,這有利於我以後事業的發展。

再之後他向我推薦了許多書籍,比如《財報就像一本故事書》,《富爸爸投資指南》,《如何選擇成長股》,《巴菲特致股東的信》等。一本本讀下來,基本上能夠奠定初級的投資觀。於是我開始跟著他分析,並嘗試買入一隻股票。

實話說,這階段真的是各種摸索和試水。初級的投資者經常犯的錯誤我應該試過很多。比如看股價歷史趨勢,過去幾天或幾週有過最低5塊,最高8塊,跌到5塊的時候就覺得一定能漲到8塊,這種其實根本沒有道理。又比如股價下跌的時候特別難受,思考要不要賣掉,而股價上漲的時候又想買,卻沒想過下跌過程中為什麼不買?還好我最早學習的是價值投資,我還知道看價格、看PE,但早期的通用錯誤和糾結的心理過程還是持續過一段時間的。

在這個階段我碰過10只左右的A股,基本都是業績穩定持續增長的企業。雖然不能說大賺,但是實現了我期望的收益率,也奠定了我堅持價值投資的信心。目前這個階段的經歷所沉澱下來的股票只有兩隻,一隻紀念性的第一隻股票。另外一隻是這麼多次篩選下來的還沒有變質的股票。這個階段更多是跟老師學習、自己看書、通過交易逐步摸索形成初步思維體系的過程。

2. 追尋本質,挖掘商業變化背後真實的動因

在第一階段學習的時候,我已經瞭解到巴菲特只做自己最熟悉的企業,他會認為買股票就是買這家企業的一部分。而菲利普費雪在做調研的時候,是從多角度、多層面去瞭解企業發展和運營的情況,最終實現比較紮實靠譜的決策。

在我購買的股票中,有一些雖然賺到錢了,但我心裡卻明白在發生一些重大事件,尤其是負面的時候我沒有足夠的勇氣去堅持買入;同樣,在漲幅較大的時候,我也沒有足夠的信心持有。這其實還是對這家公司不足夠瞭解所造成的。有時候不用各種理由說服自己,只要價格劇烈波動,你依然堅定你選擇而不動搖的時候,才說明你清楚的瞭解你投資標的的價值。其實,選擇人生伴侶、選擇創業夥伴、一輩子的朋友不也是這樣麼?

在這階段我也接觸了不少成功的價值投資者,在與他們接觸中,我非常能夠接受他們那種對許多公司瞭如指掌、信手拈來的感覺,他們通過深入、多角度的調研瞭解公司的情況,他們從來不會因為某個熟悉的公司股價波動而心情波動,患得患失。在與他們交往的同時,我能感受到他們生活態度的淡然與灑脫。我非常能夠認可他們的人生觀、價值觀以及生活的狀態,所以,這個階段更堅定了我的價值投資之路。

在這個階段,因為工作原因,數據分析與調研工作的比重越來越大。其實最早就是一些零星的客戶調研與數據分析,我的工作範疇必須要做許多的大數據分析,並且要結合某些行業的公司,久而久之可能看多了數據有了一些觀點,並通過行業進行了一些確認,就形成了對企業和行業的一些基礎觀念。

在後來的幾次調研中,我屢屢通過數據的趨勢以及同行業公司的對比發現到一些非常好的公司。既有行業趨勢中催生的新興增長企業,又有傳統成熟行業對比中的優秀企業,還有成熟行業變革期所產生的穩重求進的企業。這些企業都一次次用他們紮實的經營震撼著我,於是乎,在研究的同時通過買股票小賺一把。這些企業的優秀原因各有不同,有些是因為管理能力強,控制成本能力好。有些是在市場未成熟期進入,並堅持到現在且沒有出現大問題。而有些真的是團隊文化和人才的優秀,讓企業在多次變革中能屹立不倒。

易經裡有相數理之說,表象、數字、道理。我們通常會看到一些現象,我們用感性趣描述他們,然後我們會看到一些數據的表現,最終通過深刻挖掘和分析找到導致這種結果的本質動因。我認為,從行業調研和企業分析角度,根本上看我們是挖掘商業動因。這種動因有很多種組合、變化,但是總結來看,我認為是順應大道和趨勢潮流的、長期看來靠譜的有價值的能夠推動文明進程的事情。

總之,這個階段,我通過與投資者交流,與企業各個層面的人交流,與行業的專家和觀察者交流,獲得的各種現象、數據、或者是邏輯分析,最終都是能找到本質的動因。本質動因根據不同的情況發生變化,但是核心都是靠譜的、推動文明進程的事情。也只有這些事情才是有價值的。

與其說價值投資者是做投資,不如說價值投資者是用自己的時間和資金給那些靠譜的在推動人類文明進步的組織投支持票。

3. 事在人為,人與文化決定企業的高度與遠景

既然發現推動事物發展的動因千差萬別,我們就有沒有標準的定律或者公式能夠說明什麼才是好企業,什麼時候就一定能買入。對於企業經營者也一樣,沒有一種經營的定則是能讓一家企業長期屹立不倒的,變化的市場環境要求企業經營也必須要有變化和創新,既能夠在順境中高速前行,又能在逆境中求得生存。我發現,能夠讓企業持續穩定的經營的更好的只有人與文化。

有很多企業憑藉短期的運氣佔有了某個市場,但很可能因為後續的經營不善,或在行業變革中沒有跟上而從一個巨頭離開商業舞台。我們還發現了一批企業是平時不溫不火,在機會來臨的時候總能放棄過去的成功,擁抱行業新的變化並迅速成為行業的領先者。如果說成功一兩次是偶然,在每一次金融海嘯和行業變革中都能跟上的企業,那一定有原因,在我看來是人與文化。

中國企業大多經營時間不久,具有百年文化傳承的企業屈指可數。在我最早學習和從事營銷的時候,有一個階段一度認為文化是虛無縹緲而無法捕捉和控制的。在隨後的工作中,我逐步意識到組織文化的建立、傳承以及真正的貫徹力對於一個企業能統一戰線、高效的工作多麼重要。

絕大部分企業都會因為市場需求、經營能力等多個方面做大做強,也會有許多員工。這些員工的凝聚力、統一性和對企業核心價值觀的貫徹能力就越來越重要,尤其是在行業變革、企業變化、員工不斷完成新老交替的過程中,疏忽了文化的傳承和梳理,不僅會影響方向的統一性以及團隊戰鬥力,甚至還會產生極其嚴重的內耗。真正面臨變革的時候,團隊很難在短期內統一方向,完成組織目標。

所以,我覺得由靠譜的人組成的團隊,以及團隊文化的建立和傳承,才是一家企業能夠持續穩定發展的動力。不過巴菲特曾經舉過伯克希爾的例子,當時他投資伯克希爾就是認為團隊靠譜,但後來因為業務不行,靠譜的團隊還是把這個公司做倒了。其實,在此我覺得他原來給靠譜的團隊定義應該是經營能力,而我們應該給靠譜的團隊定義應該包括了戰略能力,尤其是在新戰略上的膽識和執行能力。雖然蘇寧云商目前我們還不能下定論,但是從打破傳統的膽識以及迅速的執行能力上,還是非常值得欽佩的。而對比許多企業,都是躺在過去的成功經驗上死去的。諾基亞走了,我認為之後新東方也有可能走向這一天。

到這個階段,似乎很多問題變的簡單了。事在人為,我們在第二階段通過調研人、看人做事產生的數據找到一些蛛絲馬跡,尋找到事物或者說文明發展的本質。我們發現每一次的變化皆有不同,但是事情背後都是形形色色的人。單個人很難做成大事,所以我們投資的是一群人,這一群人必須要團隊一致且合作能力超強。全是靠譜的人是理想化的,但至少應該核心成員或大多數人是靠譜的。靠譜的表現有工作能力、人品、團隊意識,更重要的我認為應該還有對未來的把握以及在貫徹未來戰略的能力。如果一個團隊大多數人都能在公司核心方向上具有前瞻性,不斷做出屬於未來幾年的優化,那這一定是一家偉大的公司,能夠抵禦嚴寒,也不至於躺在成功上死去。

以上是我投資的歷程和過程中的一些體會。歡迎交流指教。

PermaLink: https://articles.zkiz.com/?id=105917

投資互聯網的本質思考 博實

http://xueqiu.com/2107541144/30169911本質一:信息與流量

$百度(BIDU)$ $阿里巴巴集團(BABA)$ 本質還是玩流量的,提供某種服務,讓信息成為中間媒介,然後連接商家和人實現盈利。

百度玩的是非標準化的信息內容傳遞,然後加廣告。阿里玩的是標準化的商業信息傳遞,尤其是淘寶,都是標準化的產品。百度和淘寶解決的是標準化和非標準化商業信息的解決問題。所以百度上最適合的人的個性化問題,醫療治病和教育找老師是或者其他的第一次解決的問題都可以找百度。而淘寶則是標準化的產品,你知道的產品,重複購買的都可以通過電商,現在淘寶+天貓+京東等解決的是這個問題。

$奇虎360(QIHU)$ 、$易車(BITA)$ 、$正保遠程教育(DL)$ 、滬江等只不過是這個流量體系中的一部分。360算比較牛的,從頭開始切,而其餘這幾家多多少少都是依賴百度流量的。其實,@許志宏 兄在幾年前跟我聊易車和浪淘金的時候就曾經聊過相關的話題。今天我才總結出來非常慚愧。

所以,其實互聯網的廣告、電商變現模式的核心,都是基於流量邏輯的。

本質二:社交與遊戲

$騰訊控股(00700)$ 與第一種模式的不同在於,他是連接人與人。連接人與人和連接人與信息最大的不同就是,人與人是即時通訊。人提供信息,信息再給另外一個人可以非即時,比如百度知道就可以跨時空。但是,騰訊所解決的問題基本都是即時通訊的,人與人的溝通問題,所以他更多是做到保證即時性和溝通的暢通。

而人與人的場景,廣告、電商不能說不適合,但不是最適合的。人與人在一起,其實就是為了社交,社交無非兩種,一種是為了生意,即我想通過這個場景實現我的地位。另外一種則是為了生活,生活更多是為了幸福快樂。地位類的變現最終變成了會員,我是VIP7,QQ號碼5位還有3個8,有多少個鑽,這就成了身份地位的象徵。無論你是在談生意還是玩遊戲,甚至寫文章用空間都能彰顯你高人一等。另外,就是娛樂。人與人在一起為了幸福快樂,解決完溝通的問題就解決娛樂,音樂、影視、遊戲都是娛樂的一種。

之所以遊戲最賺錢,是因為遊戲首先是一個可以單獨獨立完成商業變現的互聯網類產品。從最早的電子遊戲到互聯網遊戲,遊戲的畫面、邏輯、故事性等達到巔峰。網絡的互動性讓遊戲可以獨立存在。其次,網遊之所以能比單機遊戲有更大的市場,是在互動中體會的樂趣以及在人與人的比較和配合中帶來的樂趣。

騰訊的人與人的社交背景,天生就是娛樂的場景。這也是為什麼騰訊可以做到非常大的遊戲收入的原因,從QQ遊戲的各種休閒娛樂,到QQ做的CF、地下城等多款休閒大型遊戲,再到微信的天天酷跑等遊戲。都做到了大眾輕量交互娛樂的極致。誰都能簡單上手,並且能和很多朋友分享互動。而$Facebook(FB)$ 包括$人人(RENN)$ 都是依託社交做了網頁遊戲,其規律是一樣的,崑崙萬維就是依託人人起來的頁游公司 。微博的失敗恰恰是把一個社交平台做成了信息平台,但又做不成通用信息平台。

編外話題一:計算機+互聯網的本質

說完互聯網,咱回來說說計算機。前面講的無非是互聯網的特質,即連接信息與人。計算機的特質則是,高效將世界中所有信息存儲、處理。其實就是完成信息的標準化輸入、存儲、處理、輸出流程。而這就催生了許多工作的高效化、許多內容的標準化,讓多種內容能夠標準化多類型的輸入輸出,高效的處理存儲。加上互聯網即完成了高效存取與輸入輸出。等於連接了所有人和所有事物的信息,並完成高效運算。

百度信息、騰訊即時通訊、阿里商業交易、$網易(NTES)$ 遊戲等都是依賴這個體系做起來的。所以,計算機加互聯網的本質完成的就是將世界上的信息標準化的輸入、存儲、處理、輸出。在這個背景下就顛覆了許多的傳統行業,因為互聯網讓整個世界的效率更高了,因為信息的處理流通速度變得更加高效了。

編外話題二:在線教育和互聯網金融

那麼在線教育是什麼,我們講的是互聯網和教育的結合。互聯網實現的價值在前面說過,就是內容輸入、存儲、處理和輸出。在線教育應該是高效的利用互聯網這些特點來優化教育效果。其實,$正保遠程教育(DL)$ 已經做了不錯的嘗試。利用了百度的流量,中華會計網校保守估計也得有30%的流量來自百度。同時,利用互聯網的手段錄製、傳播課程,提升了標準化課程的授課效率。這其實就是互聯網和教育結合的成功案例之一,例如悟空識字或nado也是相對成功的,他們其實是利用了互聯網和終端的遊戲性來現實教育效果。所以,我不敢說哪種模式就一定成功,但我知道一定是優化的原有教育的效率。比如,你去顛覆用戶通過百度找到教育機構的方式,創造新平台,我不否認你也許能成功,但是我認為百度實現教育信息傳遞有一定的道理。想做教育中間頁或平台,不一定有哪家能擺脫百度流量,京東也沒有完全擺脫百度、滬江、正保、考試吧等都要依託百度流量。

至於互聯網金融,也一樣。金融有他本身的特性,互聯網雖然可以實現眾籌,但是如何規避金融風險是互聯網人應該考慮的。金融是風險越大收益越大,你只看到收益沒有看到風險,最終肯定會被監管政策壓下來。所以,互聯網金融的核心還是優化效率,比如招商銀行的網絡銀行、app和終端機的結合,一定程度上也在用互聯網手段提升效率。互聯網金融不一定非要是p2p平台,也不一定非要做支付寶、餘額寶。而是紮實的去實際創造價值。融360就是這種結合的一種比較合理的,解決雙方需求的非常實際的項目。

說了這麼多,已經很晚了,我只是想說,一切的研究分析,還是要回歸本質、回歸自然規律。

PermaLink: https://articles.zkiz.com/?id=106170

人人(RENN)投資價值分析 博實

來源: http://xueqiu.com/2107541144/34233705一、 研究背景與原因:

全球領先的互聯網金融公司LC上市,ondeck緊接著於12月17日上市。人人投資的sofi是與這些公司類似的公司。這會促使人人投資的sofi有上市和套現盈利的預期。所以,希望研究和分析一下人人。截止至2014年12月18日淩晨(北京時間),人人收盤價格2.61美金,較前一個交易日增長4.82%。以下為雪球網友@市場關註 在12月14日發布的評論,可以對此背景做備註:http://xueqiu.com/5212290451/34025259

基於以上資料,我們希望人人當前的價值,以及未來的潛在價值在較短的時間內做一個評估,為我們安貞投資和其他朋友提供投資決策參考。在撰寫分析報告的時候,報告作者及其相關組織不持有人人股票,本文內容也不構成投資建議。僅供交流探討。

二、 人人集團歷史和現狀分析:

1. 主要歷史節點介紹

校內網創辦於2005年12月(facebook創立於2004年),創辦人是來自清華大學王興等幾位大學生。校內網於2006年10月被千橡互動集團收購(千橡當時握有中國最大的論壇之一貓撲,是社交娛樂互聯網領域比較有競爭力的公司之一)。同年底,千橡公司的5Q校園網與校內網合並完成。2009年8月4日,校內網改稱人人網。

2010年人人集團上線了糯米網,因為當時正是團購興起百團大戰的時候,2011年5月,在納斯達克上市,當時號稱自己是中國的facebook+groupon。可見,陳一舟還是一個比較了解資本市場的人。

在上市後,人人雖然也有一些收購動作,比如收購56來做人人流量的延伸,同時發展人人遊戲,在網頁遊戲崛起的時候找到相應的盈利模式。但擅長資本市場的陳一舟並沒有把人人真正經營成中國facebook的遠大理想,從他上市以後對待許多人人核心產品、技術人員的態度以及當前的發展狀況看也可以窺見一斑。對待糯米,無論是創辦還是最後賣給百度,顯得他更像一個商人,在人人上市後尋求新的“人人”獲取投資收益才是他的目標。當然,這是也正是他被遺忘後,重現因投資的p2p金融公司才又引起投資者們關註的原因。

2. 陳一舟風格決定人人走向

雖然陳一舟在談及chinaren的時候,更多是說當時創業缺少經驗,過於樂觀,所以在最後無奈出售給搜狐。但是陳一舟通過這次並購,或許多少讓他形成了買入項目或做一個好項目並找到一種途徑賣出套現,即可實現不錯的收益。所以,與其說千橡互動或現在的人人是一家互聯網公司,倒不如說陳一舟的投資項目或有投資屬性的公司之一。

有媒體報道稱,陳一舟對投資炒股收益比對經營公司更讓他興奮(引用自http://it.sohu.com/20130515/n375938846.shtml)。所以,即使人人本身的業務經常虧損,但是糯米的賣出讓人人一下子實現扭虧為盈。

而即使是人人集團的收購、運營和上市的過程,也依然是一個投融資的過程。圈內很多朋友都曾經表示過,陳一舟對於投資、賣出獲取投資收益更感興趣。我們從chinaren\千橡\人人集團整個的發展過程,也可以發現這樣的一個規律。

所以,我們認為,如果要買人人,那應該是買投資者陳一舟。我們絕對不是買中國的facebook。

3. 人人核心業務近年財務狀況

雖然我們主要買的是陳一舟的投資,但是我們還是要看一下人人近些年的主要財務狀況以及風險。

2013年年報數據,資產13億,流動資產11億,其中現金1.5億,定期存款4億,短期投資3億,長期投資1億。負債1億。也就是流動資產減去負債,還有10億左右的可控凈現金。公司目前市值9.35億美金,市凈率MRQ0.79(2014年11月18日,雪球數據)。近3年凈利潤不是很穩定,2011年4000W利潤,2012年虧損7500W,2013年盈利6300W。不是非常穩定,但從早期小型投資公司的角度看,這樣波動的利潤也是相當正常的。

總之,千橡集團到人人集團整體一貫的風格就是投資、上市或出售套利。所以,如果我們買入人人的股份,也更應該從投融資收益角度去看這家公司,也許會有不錯的想象空間與收益。

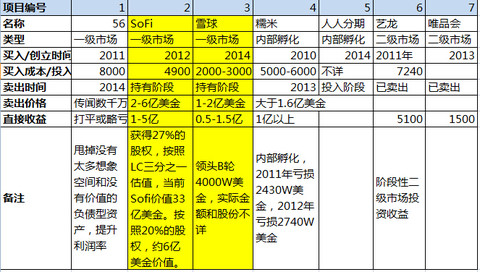

4. 人人投資項目情況以及收益預期(部分主要項目)

預估Sofi和雪球能為人人在未來3年帶來1.5-6.5億美金的收益(當前只是根據已經上市的LC為Sofi估值,具體邏輯請看備註。而雪球的股份和未來上市估值相對更難,所以保守給了0.5-1.5美金的收益,希望各位大佬拍磚)。

三、 投資分析、估值與風險:

1. 人人集團行業屬性與商業模式定位

通過第二部分的歷史梳理、團隊介紹以及當前主要財務狀況以及公司投資收益的情況來看。我們不應該把人人定位於中國的facebook或社交網站,因為他的用戶群特征以及實際的經營風格並不像facebook,這不是一個單純的sns公司。我相信這也是為什麽很多因為facebook概念而買入的人最終放棄人人,導致人人目前甚至被很多投資tmt的朋友遺忘的原因(至少我是已經忘了還有這家上市公司是tmt行業的。)

但是,如果從這是一只熟悉中國TMT市場,且具有豐富投融資經驗的投資基金來看的話,這似乎是一個非常不錯的公司。由一位早期就在中國互聯網行業打拼,一直活到現在的掌門人陳一舟掌管,在中國互聯網行業的經驗和資源都非常豐富,且具有犀利的眼光和整合資源的能力。同時,具有非常強的國際化視野以及對中美金融市場深度理解。歷史證明,在中國TMT投資市場中,陳一舟領航的千橡/人人系成績還是相當優異的,chinaren賣出套現,收購校內、貓撲等網站、人人集團成功上市,糯米出售給百度,在藝龍、唯品會投資中獲益頗豐,入股Sofi和雪球等。一系列動作都表現出陳一舟領導下的人人系在TMT和金融方面的綜合實力。

綜合看,我們更應該把人人或者說陳一舟領導下的公司認定為一家非常好的投資公司。

2. 人人集團估值

按照人人歷史經營狀況,以及當前投資項目的情況,保守估計人人未來5年平均利潤能達到4000W美金,按照當時市值9.35億,pe為23倍。考慮到人人整體負債率極低,且賬上現金、長期存款較多,高層投資能力較強,是可以給這樣的估值的。

若樂觀估計,主要是考慮到56等項目的賣出以及未來sofi和雪球可能上市帶來的收益,人人參與的其他投資可能帶來的較高收益,以及未來幾年用凈現金投資的項目。未來3-5年平均利潤有可能達到1億美金。那按照當前9.35億美金,pe9倍。

當前人人估值是反映了短期投資項目可能帶來的收益的,尤其是在12月17日有一定漲幅以後。但如果考慮到當前人人的凈現金和資產負債水平,以及一些沒有兌現的長期投資,在當前合理價格中還是存在一定的空間想象力的。尤其是一些長期的千萬級美金的投資項目存在2-3倍的想象空間,糯米就是一個這樣成功的例子。Sofi、雪球還有其他一些投資同樣有這樣的預期。所以,在當前價格下,我們給當前人人持有評級。

3. 人人集團的主要風險

由於公司主營業務穩定性較差,且目前投資業務並沒有形成非常穩定而持續的現金貢獻,存在一定的投資失敗風險。比如56的投資單純看買入和賣出價格可能就沒有實現較好的投資收益。

人人在2014年Q3財報中,所有者權益減少了1.5億,資產減少了2.2億(這個我還沒有做具體的原因調查分析,如果有哪個大牛知道能幫助解釋一下更好)。從這個數據看,公司如果是以自主投資新項目或投資入股其他項目,還是會存在投資失敗的原因而導致資產減值的,其實就是大量的研發成本最終可能付之東流,這也是TMT這種科技行業最容易出現的問題。但陳一舟的經驗相信此類風險還是能控制的比較好的。

陳一舟和人人集團利益是否能保持一致的問題也是風險之一。雖然陳一舟是人人的主要控制人,但是陳一舟個人的性格與利益,能否一直和人人集團保持一致,或者在許多項目中,陳一舟是否會使用人人集團投資而獲得最大利益,也是風險之一。這方面如果誰比較了解情況,也可以和大家分享一下。

以上是今天寫的對人人的簡單分析,歡迎大家拍磚交流!

@不明真相的群眾 @富蘭克淩 @許誌宏 @Ricky

$Lending Club(LC)$ $On Deck Capital(ONDK)$ $人人(RENN)$

PermaLink: https://articles.zkiz.com/?id=124117

博实:利润率和净利增长持续下降,可关注人工智能潜力 博实

http://xueqiu.com/2107541144/45068987在A股气势磅礴的牛市中,我依然体会到了许多超越我能接受底线的混乱,赚钱的同时就更加青睐美股市场的成熟。美股市场中我真正了解或者能分析清楚的标的不多,虽然曾经分析过$人人(RENN)$(人人分析http://xueqiu.com/2107541144/34233705) ,也重仓过$网易(NTES)$ ,也因为调研不清在一些股票上亏损过。但是真正赚钱赚的最明白的还是$百度(BIDU)$ 。关于百度过去分析的文章,大家可以看这篇汇总文章http://xueqiu.com/2107541144/30438360

最早上网我们都是上门户,后来知道google,再后来我是因为mp3才使用百度的,我相信有些朋友跟我一样,还有一些就是一开始上网就通过好123开始使用百度。我真正利用百度实现商业价值是2007年,那时候我和一帮同学利用百度SEO推广网站。我相信一代站长都是在研究百度指数、收录逻辑中成长起来的,当然后来成就了一批靠百度流量和网盟广告分成活下来的站长。那是我们第一次体会到百度在营销上的价值。再后来,我就开始从事百度SEM搜索引擎营销工作,并且有多个行业的投放经验,然后到百度从事相关搜索引擎营销研究和相关分析工作。应该说从客户、用户、百度内部我都得百度有一定的了解。

关于百度存在的的逻辑,客观的说,百度的确在因为在一些产品方面比google做得好获得了更多的中国用户。我觉得不能单看所谓政策方面,google的退出不仅仅是政策面,即使真的留下也很难击败百度。而360我认为当前根本就不是百度的对手,跟google比逊色不少。搜索引擎的核心就想百度的使命描述的:让人们平等便捷的获取信息、找到所求。其根本就在于对用户检索关键词的处理分析、各种内容(包括自然检索的内容以及广告内容)的处理分析,然后通过一套复杂的处理算法,实现越来越精准的需求匹配。如果是谷歌输,我认为输在了没有百度更加灵活的适应中国本土化需求,比如mp3这种有版权问题的产品,百科知道这种产品。而360输就是输在了没有搜索历史数据积淀。搜索引擎就像一个自学习的智能机器人,你给他的学习过的信息越多,他越聪明。百度的60%以上的份额从另外一个角度说明,百度学到的信息会越来越多,搜索结果会越来越聪明。

从投资角度讲,我们可以发现最近几年百度的净利润在快速下降,之前百度的净利润率可以达到40%以上,最近一直在下降。我了解到公开信息主要原因是无线搜索和O2O布局造成的成本和费用上升。从我的角度讲,这的确是一个方面,但我觉得还有其他原因。

传统的PC搜索增速放缓,无线搜索当前并不像pc那样得到市场认可,从我对搜索引擎营销的角度理解,无线搜索很难实现和pc同等的收益,至少对于大多行业无线是很难达到pc的效果的。如果在这种情况下非要提升无线收入,成本的上升甚至是浪费是非常常见的。另外,百度在许多新的布局上投入比原来大了很多,比如典型的人工智能、机器学习的技术研究领域,这些领域的投入短期内也许很难看到非常明显的收入增长。其他的如互联网金融、在线教育、智能设备包括o2o等,我个人认为不会是高层发展的重点。在robin眼里,搜索后人工智能和机器学习等技术带来的未来突破才是他看重的,这也是百度第一次获得巨大成功的逻辑延续。

最近两年,百度传统业务必然会面对增速压力过大,靠降低利润率提升收入的困境。内部承压部门和员工会越来越多,而且增速压力会越来越大,我想这将是不争的事实。新业务中,绝大部分业务因为各种原因,并不会有长足突破,这也许是大公司都会有的问题,主要还是大公司内部沟通和资源各种牵制的问题。当然,虽然成本费用上升,大家一定要看到百度传统业务强大的现金流,百度是一家根本不需要举债就有大量预收账款的公司。退一万步讲,百度传统的pc搜索业务,只要不自掘坟墓,不遇到技术的巨大革命,百度是一家超级现金牛公司。并且,以我对百度员工的接触,以及内部文化的了解,即使这家公司已经不可避免的有了和其他公司一样的大公司病,但是文化和人员相对许多公司依然是优秀和进步的。在此我还是非常感谢百度这个平台对我个人发展的巨大推动和帮助。

百度未来的潜力,我认为要看robin亲自带队的人工智能、机器学习领域。这方面的技术在未来有可能成为新工业、新经济的增长点。百度引进像吴恩达、张亚勤等业内资深人才,最终的布局都是这个方向。短期看,这个方向也许并不能带来非常实质的巨大的收入或利润增长,但是一旦技术成熟能够给传统经济提供巨大的效率提升的时候,拥有这种核心技术就像是pc时代的intel一样,将成为一个时代的数据处理引擎,其实就是一个类似于人脑的智能机器。未来这种智能机器可能就是一个系统,百度提供类似于安卓这样平台的系统供人们在此平台上二次开发拓展应用。在这个领域,国内的其他巨头与百度基本是没有竞争可能的。

如果不考虑百度未来的可能的潜力,我认为百度在700亿的估值相对合理。未来短期看百度净利润率应该还会维持或继续下滑,净利润增长但增速会持平或下降。无线虽然能带来收入增长,但是利润率始终很难和pc在同一个水平线上。长期看,应该关注百度在人工智能上取得的进展,一方面可以关注DSP、RTB广告平台的发展,另外一方面要关注人工智能技术在未来工业和各个领域的应用。这将可能给百度带来巨大的突破。

PermaLink: https://articles.zkiz.com/?id=146514

Next Page