- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

每日蒐集財經新聞 創出獨門心法 分析師好習慣 教你看透主力動向

|

||||||

|

資深股票分析師馬紀強,從二十四年前踏入投顧業之後,即養成每日蒐集資料、勤做筆記的好習慣。 二○一○年,他離開投顧業,成為專業投資人及電視股市名嘴。 馬紀強大方地與︽今周刊︾讀者分享,花費十幾年時間才悟出的獨門解讀財經新聞心法。 撰文‧謝富旭 二 ○一○年十月二十八日,資深股票分析師馬紀強如往常一樣,六點起床,盥洗過後即開啟電腦,查看前一日的國際股市行情與新聞。七點半到達自租的研究室後,仔 細閱讀七份報紙,並把重要的新聞影印歸檔,再把最重要的新聞與自己的想法寫在筆記本上。這一天,與過去二十四年,他踏入投顧業以來的作息沒什麼兩樣。最大 的不同是,這一天是他離開亨達投顧,成為「專業投資人」的第一天,他,退休了。 ︽孫子兵法︾悟出解讀心法黑卒也能過河,反將紅帥一軍! 馬紀強的筆記本上,每頁按照日期,密密麻麻地記載著當天最重要的產業訊息,以及他個人的評論。「藍筆是利多消息,紅筆是利空消息,用螢光筆圈起來的股票名,代表股價將因這個消息持續發酵而上漲或下跌,需要密切追蹤!」他解釋道。 馬紀強離開亨達投顧,不再當「老師」後,一位好友將辦公室一隅租借給他當研究室。熱愛證券市場的他,退休之後,經常接受各大財經節目與平面媒體邀約,成為股市名嘴,雖然通告費微薄,卻樂此不疲。 二十四年來,每日蒐集財經新聞的習慣,讓馬紀強培養出一套獨特解讀財經新聞的心法。靠著這套心法,不僅讓他一○年初大力推薦的宏達電與大立光成為飆股,更是他分析師生涯中,協助客戶以及自己,在股票投資上趨吉避凶、持盈保泰的最佳利器。 不靠內線,馬紀強卻有一套洞悉大戶心態的投資心法。︽孫子兵法︾有云:「知己知彼,百戰不殆」;也曾在中國古籍上讀到「兵知將意,將識兵心」的說法,是他鑽研股票的最高指導原則。 在大戶與散戶的競爭中,散戶總是吃虧的一方。原因很簡單,因為大戶(公司大股東或與公司派連手的實力派金主)通常掌握了消息面及資金面兩大優勢,但對馬紀強而言,只要掌握住訣竅,黑卒也能過河,反將紅帥一軍! 股價處於低檔成交量卻異常增加心法一:牛市背離即最好買點看到利多消息,股票量價齊揚時,散戶往往就追漲;相反地,看到利空消息,股價爆量長黑,散戶往往爭先恐後殺出,空手者也避之惟恐不及。馬紀強說,若散戶不下定決心改掉此惡習,永遠只有當輸家的分。 「股 價處於低檔時,往往是大戶吸進籌碼的時候,這時候,大戶巴不得再把股價打得更低一點,故意放利空消息打壓股價,以降低吸籌的成本。」「所以,當一檔股票, 最好是績優股,股價處於低檔時,如果出現壞消息而下跌,但成交量卻異常增加時,最佳買點往往就在這時候出現!」他解釋道。 問題是,如果出現這種情況,散戶到底應該在什麼時候進場買股最好?馬紀強緩緩道出他苦思多年,才豁然開悟的獨門心法——牛市背離的時候。 牛市背離的定義是指,當股價創波段新低時,但衡量股價強弱指標的KD值,卻沒有同步創波段新低,產生所謂的背離。「牛市背離通常隱藏著大戶吸足籌碼後,股價將由空轉多的契機!」馬紀強解釋說。 馬 紀強運用牛市背離心法,今年挑出的代表作以宏達電為最。一○年一月,蘋果iPhone大搶市,宏達電陷入毛利率與市占率間的兩難,公司高層更宣示不惜打價 格戰,犧牲毛利率來保衛市占率,法人出具報告大多以利空視之,部分分析師更警告宏達電將難與蘋果為敵,股價自此出現重挫,宏達電從為期半年之久的三二二元 至三八○元整理區間跌破,一度失守跌至二七七元。 股價創新高 技術指標卻不同步心法二:熊市背離則先溜為妙正當宏達電股價一○年二月破底,然後在三月分反彈至三○○元以上時,馬紀強利用周K線圖發現,宏達電二月股價 破底的KD值最低點,仍高於之前盤整區最低點,出現一個標準牛市背離。他於是在三月第二周,宏達電周KD出現黃金交叉向上時,即三二六元價位推薦客戶買 進,一直續抱至十月第一周,宏達電KD值從高檔下彎時,即六七○元價位賣出,獲利幅度達一○五%。 相反地,股價漲多過後,大戶也往往會利用釋放利多消息,吸引預期股價將有更高點的散戶追買,而伺機出脫持股。同樣地,若股價在高檔時,又創出前波段新高價,但在技術指標上(KD值卻未同步創新高)出現「熊市背離」,此時手上有持股者最好趕緊殺出,空手投資人也切莫追高。 從 十二月分開始,媒體開始大炒高密度印刷電路板(HDI)供不應求的消息,造成華通、燿華、金像電等印刷電路板股大漲。以燿華日線為例,該股在一○年十二月 二十日出現二十三‧三五元的波段高點,但是當天的KD值,卻比前波段高點即十二月十五日所創的二十一.四元還低,出現所謂的熊市背離現象。馬紀強指出,如 果股價創下波段新高,但KD值卻未同步創新高,股價成交量又特別大,投資人最好「居高思危」,趕緊賣出。但這個時候,往往是該檔股票利多消息一窩蜂的時 候,大部分投資散戶捨不得在此時賣出。 馬紀強以過去二十幾年的股市操作經驗補充指出,在中小型股的操作上,對成交量要特別當心。若股本在二 十億元以下,日周轉率(成交張數╱股本張數)若接近二○%或高於二○%以上,出現一次還無須緊張,若出現二次以上,就要小心大戶有倒股票的可能;而股本在 二十億元以上至一百億元之間的中型股,日周轉率接近一○%或超過一○%,若近期內出現二次以上,就要擔心大戶有開始倒貨的嫌疑。 他以燿華為例,在一○年十二月七日以及十二月二十四日均出現日成交量逾四.二萬張,即日周轉率接近一○%的警戒水位,再加上又出現熊市背離,目前這種標的最好少碰為妙。 苦 讀兩年 拚下分析師執照推薦的股票 自己也要買得下手雖身處投顧業的「是非之地」,但馬紀強從未有負面新聞出現。數年前,金管會規定,在媒體上評論股價須有分析師執照,當時僅有高級業務員執 照的馬紀強,已經四十六歲,每日下班後隨即趕到補習班,從晚上七點上課到十點,又拖著疲憊的身軀回家。 他靦腆地坦承,分析師執照總共花了近二年的時間才考到,其中投資學與經濟學均考了二次以上,讓他最頭疼的會計學則是考了五次才過關。與馬紀強均是大華工專(現已改制為大華技術學院)同窗的萬宇科董事長甘居正就笑他,讀五專時那麼混,老了才知道要用功。 馬 紀強目前最看好華新科以及宏全這兩檔股票,也終於可以自己讓小試身手。馬紀強看好華新科的理由是,該公司被動元件技術層次為台灣之冠,股價淨值比還不到 ○.八倍,日圓大幅升值的結果,將使電子大廠被動元件採購加速轉向台廠,今年獲利前景看好。至於宏全,則是馬紀強眼中最便宜的中概股之一,預估該公司一一 年每股淨利將達六元以上,目前六十九元的股價算是相當合理。 退休後,周末時他最愛騎腳踏車健身,一趟可騎一百公里以上,鍛鍊自己的體力與毅力。退休後的他仍無法忘情股市,卻有更多的空間可以馳騁在這片天地了。 馬紀強 出生:1959年 現職:股市名嘴、專業投資人經歷:亨達證券投顧資深分析師 學歷:大華工專化工科 解讀市場訊號 獨門心法 1. 股價處於低檔,不斷出現利空消息時,成交量放大,並出現牛市背離訊號,是買進良機。 2. 股價處於高檔,不斷出現利多消息時,成交量放大,並出現熊市背離訊號是賣出良機。 |

||||||

快訊:隔夜shibor上漲0.5個基點 創出7月以來的最高位

在人民幣貶值預期升溫以及企業所得稅清繳等因素的影響下,市場資金面再度趨緊,貨幣市場利率擡升。7月26日,上海銀行間同業拆放利率(Shibor)隔夜品種上升0.5個基點至2.037%,連續第8個交易日上行,而且創出7月以來的最高位。7天shibor報2.3480%,上漲1.60個基點。3個月shibor報2.8510%,下跌0.30個基點。

沈淪17年,微軟股價創出歷史新高

來源: http://www.nbd.com.cn/articles/2016-10-23/1047114.html

每經記者 王嘉琦 趙娜

1999年12月30日,這是微軟最高光的時刻。當天其股價創出歷史最高位59.97美元/股,市值達到了6130億美元,是有史以來最值錢的公司——直至13年後,蘋果公司的市值才超越這一紀錄。

處在新千年之交,意氣風發的微軟為對人類未來的智能生活進行了設想:微軟發布了一部視頻短片,其中有面部識別、遠程通訊、網上購物、智能家電等等,在當時,這些都是極為大膽的設想。

如今,這些曾經看似高大上的技術已是再正常不過的現實,但這和微軟無關,微軟幾乎“完美地”避開了這些領域。對絕對大多數人來說,微軟給人的印象還是Windows、Office、Xbox。

由於業務平平,加之互聯網泡沫破滅,1999年後,微軟的股價表現只能用“微軟”來形容,後起之秀谷歌、亞馬遜、Facebook生機勃勃,成為互聯網行業新的主宰,微軟度過了“失去的17年”。直至本周,微軟才超越1999年,創出歷史新高60.45美元,那些被套整整17年的人終於解套了!

是什麽原因讓微軟得以鹹魚翻身?

失去的17年,微軟去哪了?

從1995年到1999年,是互聯網泡沫的5年。2000年起,隨著泡沫破裂,以及美國聯邦政府聯合20個州向微軟發起的反壟斷訴訟,使微軟股價長期處於30美元以下。

隨後,互聯網進入了移動互聯時代,蘋果和安卓智能手機的普及,加上Twitter,Facebook,Google以及中國的微博,微信社交平臺的崛起,讓PC時代的霸主微軟漸漸落後於時代。

從2007年至今,蘋果iPhone已經發展到了第十代(iPhone7),股價也從當時的不到20美元一度漲到了133美元左右。而2004年才上市的谷歌股價已經漲到了799.37美元,漲幅1467.58%。

眼看自己被甩在了時代的後面,微軟在2013年9月做出了一個頗有爭議的決定:以54億歐元(約合71.1億美元)收購諾基亞手機部門,以及諾基亞智能手機和功能手機的品牌使用權。當時,微軟給出的一個理由是,借力智能手機發展形勢,抓住一次巨大機遇。

但就目前來看,微軟做了個賠本買賣。今年5月,諾基亞宣布將把諾基亞功能手機業務以3.5億美元出售給富士康,同時重組智能手機業務,硬件制造部門將裁員1850人。

每日經濟新聞(微信號:nbdnews)記者查看微軟2015和2016財年報告發現,2016財年微軟對手機業務資產減計6.3億美元,計提手機業務重組費用4.8億美元;2015財年,對手機業務商譽和資產減計75億美元,超過了諾基亞的收購價。

10月21日,微軟2017財年第一財季(截至2016年9月30日)財報顯示,得益於手機業務成本的降低,該季度營銷成本減少了2.45億美元,降幅18%,研發費用減少了1.39億美元,降幅9%。這對微軟及其投資者來說,算是難得的好消息。

“雲計算”拯救微軟?

2014年2月,微軟高層重組,印度裔的薩提亞·納德拉成為CEO,創始人比爾·蓋茨也正式卸任微軟董事長。

在前一任CEO鮑爾默治下的13年里,微軟接連失去了智能搜索、智能手機和平板電腦,而此前就在微軟負責雲計算和企業業務的納德拉果斷采取“雲為先”的戰略。雖然總體利潤沒有什麽實質性增長,但微軟股價卻連攀新高,從2014年2月初的36美元左右漲到如今的60美元一線,同時雲服務超越了Windows業務成為微軟的主要營收來源。

2017財年第一財季,微軟的營收為204.53億美元,與去年基本持平。凈利潤下滑4%至46.90億美元,但遠超華爾街分析師預期。

最重要的是,微軟的雲業務保持了高速增長:

生產力和業務流程部門下的Office365服務收入增長51%;

企業級Office產品與雲服務收入增長5%;

消費級Office產品與雲服務收入增長8%;

Dynamics產品與雲服務收入增長11%;

智能雲部門的微軟雲Azure(註:微軟的公有雲平臺)營收同比增長超過116%。

在上一財年,微軟雲Azure營收同比增長了113%。微軟表示,雲計算業務是促使其第一財季業績表現強勁的主要原因。

目前全球雲計算市場的增長率為10%,另一競爭者亞馬遜的AWS業務增長率也僅為30%。微軟在增速上遙遙領先。

“主要是微軟在企業客戶方面有很多積累,比如Windows、Office大量的企業級用戶,可能在轉雲計算的時候首先都會選擇微軟。”IT獨立評論員孫永傑對每日經濟新聞(微信號:nbdnews)記者表示。微軟的雲計算業務肯定主要面向企業市場,這是優勢所在。

目前,美股市值排名前5的公司,就有4家涉及雲服務,包括蘋果,谷歌母公司Alphabet,微軟,亞馬遜。而這4家公司最近五年的股價一路上漲。其中,蘋果上漲了120%,谷歌上漲了174%,微軟上漲了154%,亞馬遜上漲了276%。

今年上半年,亞馬遜的雲服務AWS營收54.52億美元,同比增長了60.8%,占公司總營收的9.15%。但蘋果和谷歌均沒有單獨披露雲服務的營收。此外,甲骨文公司2017年第一財季雲業務收入增長了59%,占公司總營收的11%。

每日經濟新聞(微信號:nbdnews)記者留意到,今年二季度,阿里雲計算業務的收入為12.43億元,同比增長156%,連續五個季度保持三位數增長。同樣在二季度,騰訊的其他業務收入同比增長275%,達到34.79億元,該項增長主要得益於支付相關服務及雲服務收入的增長。

根據市場機構Gartner研究報告顯示,截至2015年末,全球雲計算市場規模已達1750億美元,預計2016年將達2030億美元,而2019年有望突破3000億美元大關,達到3120億美元。

股價複興背後的“小算盤”

雲計算固然可以提升微軟的投資價值,但如果你認為這是其股價創出新高的唯一推動力,那你就太天真了。

有一點點炒股經驗的人都知道,股價不僅取決於一家公司的經營狀況,也取決於各種概念,而微軟的概念是“大額回購”。

這些年來,微軟一直在系統性地回購股份(這相當於自己炒自己股票了)。標普道瓊斯指數高級指數分析師HowardSilverblatt對此進行了統計,截至2015年6月的10年時間里,微軟斥資1236億美元回購股票,遠超任何一家公司。

自2004年1月至今年6月,微軟回購了1360億美元的股票,股本流通總數減少了26%。同樣的營收和利潤,在股本減少後,可以提升每股收益率,這是微軟股價上漲的另外一個邏輯。

需要註意的是,雖然經歷了“失去的17年”,但微軟依靠其長期在PC操作系統領域的霸主地位,每年仍可獲得穩定且巨額的利潤,這是其得以完成股票回購的底氣所在。

每日經濟新聞(微信號:nbdnew)記者統計發現,過去的完整三個財年,微軟共計實現511億美元的凈利潤,截至今年6月30日,微軟的現金和短期投資(可迅速變現)總計超過1100億美元,這意味著微軟仍有足夠的財力維持回購。

招商銀行AH股發力大漲 雙雙創出階段新高

5月23日消息,招商銀行AH股均發力大漲。截至發稿,招商銀行A股大漲4.40%,報每股21.81元人民幣,創下2008年1月22日以來的新高。同時招商銀行H股也不甘示弱,截至發稿招商銀行H股大漲5.24%,報每股23.10港元,也創下了2015年以來的新高。

從板塊內比較來看,A股銀行股里其他漲勢較好的還有寧波銀行和浦發銀行,截至目前分別漲逾3%和漲逾2%。而招商銀行H股在港股市場同樣獨領風騷,領漲內資銀行股。

對於招商銀行,券商機構均較為看好,東北證券在本月10日給予了招商銀行A股增持評級,並指出目前全國性股份制商業銀行平均市凈率為0.87,招商銀行的市凈率為1.13,在全國性股份制銀行及國有商業銀行中估值最高。

交銀國際分析師李珊珊等人也在5月22日報告中稱,繼續重點關註資產負債結構穩健的國有大行,特別是工行、建行,以及資產負債結構穩健,理財產品非標占比低,對非標資產撥備計提相對審慎兼具增長性的招行。

除此之外,消息面上安永也在5月22日發布《中國上市銀行2016年回顧及未來展望》報告,顯示去年37家上市銀行凈利潤按年增長3.65%,增速上升0.8個百分點,是自2011年以來,凈利潤增速首次回升。2017年一季度末,已披露季報的28家上市銀行不良貸款額比2016年末增加了人民幣240億元至12,398億元,不良貸款率由2016年末的1.66%降至1.64%。

股價創出一年多新低,上半年業績增長卻翻倍,機構心動嗎?

來源: http://www.nbd.com.cn/articles/2017-06-01/1112865.html每經記者 陳晨 每經編輯 吳永久

藍曉科技(300487)今日股價創出了一年多新低,今日藍曉科技也披露了最新的調研記錄。

5月26日,光大證券、招商證券一同調研了藍曉科技。公司主營業務是研發、生產和銷售吸附分離功能材料,並提供載有特定工藝的系統裝置,以及一體化的吸附分離技術服務。公司稱,未來按現代服務業方向豐富業務模式,圍繞生物制藥、環保化工和金屬等板塊積極布局,為公司贏得廣闊的市場空間和發展機遇。

其中在金屬板塊上,公司稱,金屬鎵市場已經度過了低迷期,金屬鎵價格有所回升,鎵生產線的開工率有提升勢頭,公司前期通過提高優化提鎵樹脂的性能,降低下遊客戶綜合成本,在該領域已經具有較高的市場份額。

值得一提的是,在產能上,公司坦言稱,產能掣肘是公司當前發展面臨的障礙。不過公司表示,對現有生產線以及相關配套設施進行技改,同時多形式舒緩現有生產能力不足的壓力,滿足市場需求。

今年一季度,公司取得較好的成績,營業收入和凈利潤同比增幅均在60%以上。而面對目前整個上半年情況,公司預計凈利潤會較同期增幅超過100%。主要原因是公司與中國鋁業貴州分公司就40t/a鎵生產改造及生產技術服務項目的達成和解協議,對方支付公司墊資款本金及利息共計約2916.16萬元,公司針對項目發生的成本已全額計提減值,本次收回款項將計入公司收入,全額增加利潤。

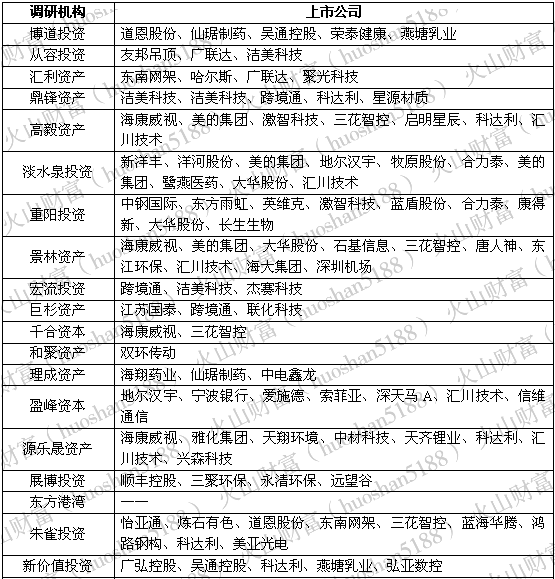

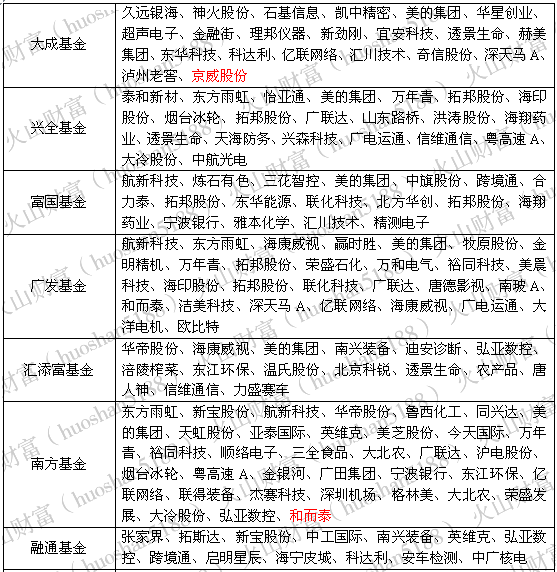

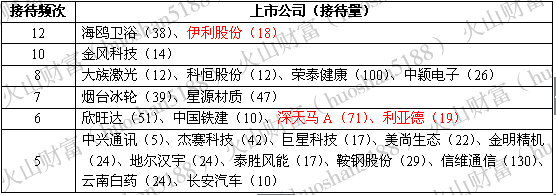

5月1日~6月1日知名機構調研一覽

註:紅色字體為6月1日更新

5月1日~6月1日機構密集調研的上市公司一覽

例:海鷗衛浴在上述期間,共獲38家機構12次調研

註:紅色字體為6月1日更新

國際油價創出3年半新高,油服概念股拉升走強

周一早盤,伴隨著國際油價創出近三年半新高,A股市場相關油服概念股拉升走強。截至發稿,恒泰艾普漲停,潛能恒信、中曼石油、貝肯能源等均錄得不俗漲幅。

國際油價方面,截至發稿,美原油期貨主力合約報70.18美元每桶,上漲0.66%,再度刷新上周五創出的近3年半最高記錄。

消息面,隨著美國總統特朗普決定是否讓美國退出伊核協議的截止期限臨近,石油市場更加動蕩不安。如果美國退出伊核協議,將導致伊朗重新遭受經濟制裁,阻礙其出口原油從而減少全球供應。

分析師認為,如果美國對伊朗重新制裁,全球每日可能損失100萬桶原油供應量。鑒於近來地緣政治風險加劇,全球供應趨緊,年底布倫特原油可能漲至每桶80美元。預計下半年市場進一步緊缺。

【中秋香港地】改良燈籠 本土設計師創出港式鐵燈罩

1 : GS(14)@2016-09-17 17:43:50Uri宇宙系列的環保燈泡。

上海理髮店?唐樓?涼茶舖?這些看似燈籠,又充滿港式味道的燈罩設計,出自羅一鳴的手,記錄了記憶中的老香港與中秋節。一鳴做了廣告超過十年,直至數年前與朋友合作,開了一間製作家品的Light with Shade,現在主打燈光的設計,「之前替很多餐廳做訂製的燈,尤其現在越來越多咖啡店。我就想,既然幫客戶訂製,倒不如發展自家品牌的產品」。一鳴剛在連卡佛「The Next Call Out」比賽中,憑着Uri宇宙系列的環保燈泡獲獎。雖然知名度提高,但他有感近年老舖消失得太快,決定把傳統節日與舊式店舖的元素融合,為保留老香港略盡綿力,「香港人生活很忙碌,很多人已經淡忘了我們的文化。反而傳統慶祝的節日會保留到我們的文化,例如中秋節。而我個人亦最喜歡中秋節,因為節日很有故事性。」

燈籠不用膠 改用鐵

現在市面流行用膠製,一鳴偏偏反其道而行,用容易生鏽的鐵造燈。他起初用紙,參考燈籠作設計。但由於燈光會令珉度上升,紙燈籠會變色又易壞,為了提升它們的耐用度,紙便改成鐵,「想用一些舊香港的元素,第一時間便想起白鐵信箱。」不怕生鏽嗎?他就是愛那帶生活感的鏽迹,「當手摸過鐵皮,有些手汗會令它有褪色的效果,我反而覺得會漂亮點,感覺作品更有生命力」。

燈罩盛載兒時回憶

燈罩圖案很多都來自他兒時回憶,小時候經過的涼茶舖、理髮店、唐樓等地方。「我很記得小時候很害怕剪頭髮,一進入去整個人都『硬晒軚』,被上海師傅替我理髮,這些記憶洗不走,所以做的時候就想起這個畫面。」一鳴為了這個系列的燈,花了半年時間游走上環和深水埗汲取靈感和搜集資料。過程發現了很多有趣的事,「例如當舖的圖案頭頂有兩個勾,原來是為了吸引客人,勾客人來,是以前常見的風水做法。」而最瘋狂的一次,他在一間上海理髮店結業前,花了六千元買下兩張舊式理髮椅,為的只是畫出舊式理髮店的精緻,鍾情老香港的程度可見一斑。「我們都專程去找舊風筒,依照着他的樣子畫出設計,不停找一些舊的東西回來。」雖然出錢出力,但都面對很多阻滯。港式鐵閘有不同的雕花,他很希望把這些元素放在設計上,「但要界很多細微的位置,很多公司說做不到。找了很多廠才有一間替我們做。」最後他們找到工廠用激光界圖案,再人手自己裝嵌燈罩。那麼辛苦,為了甚麼?「現今的年輕人,或許已經沒有經歷過,可能有少許印象,但又不太清楚。透過這些產品、設計,希望可以勾起他們的興趣,去研究香港的舊歷史。」

Light with Shade

facebook:lightwithshade優先訂購:日期:9月22日-10月13日地點:中環鴨巴甸街35號PMQ,GF/HG10-HG12記者:鍾藹寧攝影:劉永發

一鳴反倒覺得生鏽的鐵使作品更有生命力。

鐵燈罩上全是一鳴的童年回憶。燈罩連燈泡每個$780

一鳴花了六千元買下舊式理髮店的椅子。

一鳴希望藉老香港系列燈罩,勾起年輕人對研究香港的興趣。

來源: http://hk.apple.nextmedia.com/su ... t/20160916/19772229

Ben Sir創出新天地

1 : GS(14)@2018-01-15 03:42:08https://skypost.ulifestyle.com.h ... 0%E5%A4%A9%E5%9C%B0

人氣勁,不單令歐陽偉豪(Ben Sir)做主持、拍廣告及演戲機會一個接一個,更促使他決心辭去中大的中國語言及文學系高級講師教職,全情投入人生的另一新境界。他坦言︰「就是要這樣跳出來,才能讓別人看到多一些演藝的Ben Sir。」

放下大學講師身份的Ben Sir,頭炮演出是一月下旬舉行的《Ben Sir語溝學︰18膠送保育港式粗口之門》。承接去年六月《Ben Sir開SHOW》的成功,這次移師到場地更大的灣仔伊利沙伯體育館舉行,開賣不足一星期,已加開一場,相當厲害!

互動多元化Talk Show

顧名思義,Ben Sir這次放下身段大開粗口之門。「最初也是關於廣東話和保育,但我和創作團隊開會,發現粗口還有很多東西未講過,也有很多粗口的表演形式。導演楊秉基是舞台專業出身,當然要把他榨乾榨盡。『18膠送』是想招募18個18歲的年輕人,一起演出,有點新搞作和新鮮感。你要肯花時間跟年輕人溝通,才能夠有火花。」

對於今時今日舉辦Talk Show,Ben Sir以他的經驗,自有一番見解。「觀眾的互動參與,甚至成為演出的一分子,這關係愈來愈強。如果你仍是自己預備兩小時的對白,不理會觀眾,這不是很可行。世上有甚麼好笑得過我們現在的社會呢?做甚麼令你唯獨要購票進場看,才會笑得出呢?另外,要帶給觀眾較為知識性的東西,那是上網或看書沒法得到的。」

說到放棄穩定收入的教職,Ben Sir原來經歷過兩個月連番衡量與掙扎。「我試過安份守己在學校教書,有段時期每日就是推卻外面的工作,但那些工作真的是湧着來,我便再三思考,是否再這樣逃避?跳出來即是失業,但我計得很清楚,至少廣告不斷,電視台又幫我開發新嘗試,例如《Ben Sir睇樓團》,客串電影也較以前多。」

安穩過後面對風險

相比從前教職的固定薪金,Ben Sir坦言現在收入相對更多。「起碼能夠說服我老婆,贊成我跳出來。但花無百日紅,人氣這回事很難預計,一句『Ben Sir唔好笑啊!』世上就再沒有Ben Sir了。那怎麼辦呢?我老婆還有她的工作嘛!所以,首先要有個老婆,如果沒有家庭的支持,我便再回去教書,我的學歷仍在嘛!惟有跳出來,有這麼龐大的觀眾群和這麼多的uncertainty,才能夠迫使我去思考。」Ben Sir認為這對於他在創意上的發揮,也是一個難得的磨練。

瞄準西九 Xiqu Centre

之前訪問Ben Sir,他提及做到55歲便退休,然後環遊世界。現在無教職一身輕,更可以在退休前全情投入不同的嘗試。「因為我沒有經理人,這種獨立性可以被社會運用。另外,我想演多些戲,『最佳男主角』目標仍然沒變,有沒有『最佳Talk Show表演者』獎呢?我其實想衝擊一下西九文化中心,如果把我們這個粗口Show放在那個私處(戲曲Xiqu)中心演出,會幾過癮。紅館?同時要引一萬人笑比較難,但目標不在紅館又好像沒有大志,就低調做一場吧!」Ben Sir愛搞笑,但其實計劃周詳,事事認真。

撰文︰張靛瞳

編輯︰陳禮恒

攝影︰Benny

美術︰梁政敏

Next Page