- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

意馬國際 (0585,前寶途國際)專區 (關係:梁伯韜、鍾楚義、0775、8088、榮智健、何鴻章、0054、石庫門、林宣怡、喜羊羊、8173、0345、0482)

1 : GS(14)@2010-07-01 16:16:39新聞區:

http://realforum.zkiz.com/thread.php?tid=5899

公告:

(留空)

2 : GS(14)@2010-07-01 16:24:46

http://www.hkexnews.hk/listedco/listconews/sehk/20100511/LTN20100511316_C.pdf

湯SIR:

585跌到10合1前的低位未?

....

十合一前好像是7.8仙,十合一,1供4,每股7仙,除淨後是26.5仙,現在未到價。

http://www.google.com.hk/finance/historical?q=HKG:0585&histperiod=weekly

它十合一前,有一拆五,又派息又三十合一啊。

...

我知,所以頭都大埋,我只記得此股在3月左右是2仙多D.

又合又供唔識計!只好等平衡交易完成後看一年圖吧!

...

供股數好易計:

例如A供B,每股C元,除權前價格D元,除權公式是

=(D x A + B X C) / (A + B )

...

是否先乘除,後加減?

...

我記得未除浄前重上0.139,4月9日除浄後為0.034

但當日勁升兩倍至0.109

之後再炒上0.24x後Webb哥出口述,股價大跌至十合一前的0.144

十合一後變1.44再跌

...

(0.139 + 0.007 x 4)/5

= 0.167/5

=0.0334

...

原來計法是這樣,謝指教

補充:未除淨前大約是0.139-0.141,忘了

不過除剩後一定是0.034

...

http://www.hkexnews.hk/listedco/ ... TN20100510218_C.pdf

湯兄,有樣野唔明。有一個人申請27,924,734,810股而擭批248,750,125股。緊隨供股完成後但於股份認購協議及債權人相互協議完成前,總股數是1,800,759,190,248,750,125股即占13.8%,是不是應當是主要股東而開名?現只當公眾股東,是不是故意幫人隱影?證監是不是應查下利益輸送。

當然1天后,股份認購協議及債權人相互協議就完成,現在有54億股,那人持股變成小過5%啦。

http://www.hkexnews.hk/listedco/ ... TN20100512173_C.pdf

梁生甘快就骨水,David Webb 講得對,他真的有信唔過。

...

梁 伯 韜 閃 電 減 持 帳 利 逾 3 億 2010/05/12 21:02

日 前 以 低 價 認 購 意 馬 九 億 多 股 的 梁 伯 韜 合 營 公 司 , 不 足 一 星 期 隨 即 減 持 全 數 股 分 , 獲 利 三 億 多 元 。 獨 立 股 評 人 DAVID WEBB 指 , 事 件 再 次 證 明 , 意 馬 供 股 有 可 疑 , 他 會 去 信 要 求 有 關 方 面 調 查 有 沒 有 涉 及 操 控 。

http://cablenews.i-cable.com/web ... _id=332570&category

...

http://www.hkexnews.hk/listedco/ ... TN20100510218_C.pdf

湯兄,有樣野唔明。有一個人申請27,924,734,810股而擭批248,750,125股。緊隨供股完成後但於股份認購協議及債權人相互協議完成前,總股數是1,800,759,190,248,750,125股即占13.8%,是不是應當是主要股東而開名?現只當公眾股東,是不是故意幫人隱影?證監是不是應查下利益輸送。

當然1天后,股份認購協議及債權人相互協議就完成,現在有54億股,那人持股變成小過5%啦。

http://www.hkexnews.hk/listedco/ ... TN20100512173_C.pdf

梁生甘快就骨水,David Webb 講得對,他真的有信唔過。

1. 這名人兄可能只買了1股,但供得大(在遊戲上絕對可以),所以那時不用披露,他的股份是由供股得來的,不是由重組合股購入的,所以應用供股之後數字去計,故持股量少於5%(248,750,125/5,458,759,190),也不用披露,但這麼巧合,相信可能是一個隱形股東。

2. 他們是高手,一等一的富商都識,賣3億股票唔難。

...

星期五收0.33,day low收,十合一,

即係0.033同爆升前的價0.02x~0.03x差不多了,但估計仲會跌多一棍.

佢老味發過豬頭!!

星期五收0.33,day low收,十合一,

即係0.033同爆升前的價0.02x~0.03x差不多了,但估計仲會跌多一棍.

佢老味發過豬頭!!

-----------------------

最後修改:May 15 2010 16:51:36 大粒米

480){this.width=480}" width="480">

480){this.width=480}" width="480">-----------------------

最後修改:May 15 2010 16:51:36 大粒米

...

3 : GS(14)@2010-07-01 16:25:17

http://www.hkexnews.hk/listedco/listconews/sehk/20100517/LTN20100517506_C.pdf

董事會欣然宣佈,梁伯韜先生已獲委任為本公司非執行董事兼主席,自二零一零年五月十八日起生效。

...

潘從傑先生之辭任

董事會另謹此宣佈,潘從傑先生為投入更多時間發展彼之其他業務,已辭任本公司副主席、行政總裁兼執行董事,自二零一零年五月十八日起生效。潘先生已確認,彼對本公司並無申索,而彼與董事會之間亦無任何分歧,且亦無其他有關彼呈辭須知會本公司股東或香港聯合交易所有限公司之事宜。

潘先生於任期內一直本著至誠與勤勉態度服務本公司,彼於本公司近期財政困難期間付出之重大努力獲高度讚揚及嘉許。董事會謹此向潘先生於任內對本公司作出之寶貴貢獻高度表揚並致以深切感激及謝意,祝願彼未來事事順利,董事會另熱烈歡迎梁先生獲委任。

4 : GS(14)@2010-07-01 20:15:29

http://www.hkexnews.hk/listedco/ ... TN20100630398_C.pdf

馬女士,現年四十四歲,畢業於香港城市大學,為特許秘書、英國特許公認會計師公會資深會員以及香港會計師公會會員。馬女士於多個行業均擁有豐富之管理經驗,包括製造、電訊以至基建及物業投資,並曾於多家在本地及海外交易所上市之公司擔任執行董事。

馬女士曾任資本策略地產有限公司及21控股有限公司之執行董事,該等公司均為在香港聯合交易所有限公司(「聯交所」)上市之公司。除上文披露者外,馬女士在過去三年並無於其他公眾上市公司擔任任何董事職務。

其它公司:

http://webb-site.com/dbpub/positions.asp?p=2930&hide=N

5 : fung3010(2389)@2010-07-15 20:31:55

發埋盈警

http://www.hkexnews.hk/listedco/ ... 20100715443.pdf

6 : GS(14)@2010-07-15 20:55:54

http://www.hkexnews.hk/listedco/ ... TN20100715444_C.pdf

中文版

7 : GS(14)@2010-07-21 23:04:24

http://www.hkexnews.hk/listedco/ ... TN20100721468_C.pdf

8 : GS(14)@2010-12-02 07:37:27

http://www.hkexnews.hk/listedco/ ... TN20101130651_C.pdf

繼續蝕大錢

9 : GS(14)@2011-02-04 13:54:04

http://www.hkexnews.hk/listedco/ ... TN20110201643_C.pdf

意馬國際控股有限公司(「本公司」)注意到其股份的成交價及交投量最近上升。自其二零一零年五月的財務重組及營運優化計劃完成後,本公司及其附屬公司(合稱「本集團」)一直考慮進一步擴展本集團的業務,以鞏固其於動畫、媒體及娛樂行業的市場地位。

本集團一直考慮其擴展計劃的可選方案,並且已就動畫行業的若干未來項目與多個潛在業務合作夥伴進行後期磋商,以拓展其業務範圍。上述的磋商目前還繼續進行,但仍須加以保密,而且截至本公告日期,本公司尚未就任何項目訂立任何協議。於相關項目落實時,該等交易將可能構成本公司的須予公布交易,本公司的董事會(「董事會」)將按照上市規則的規定迅速向公眾交待。

10 : GS(14)@2011-02-19 14:37:35

http://www.hkexnews.hk/listedco/ ... TN20110218517_C.pdf

又買喜羊羊,又是Shiukumen....

初步代價8.14億,現金3.3億,餘以股票支付,發行價35仙。

盈利保證為2011年及2012年,分別是8,500萬及1.57億,合計2.42億元,若多於此數,即以超過額乘9.3付款,但以2.325億為限,即最高代價是10.465億。股票有兩年禁售期。

梁伯韜又乘機在此刁取500萬作財務顧問費用。

....

(b) 代價股份。於完成時,賣方或其股東或代名人(按賣方所指示)將按發行價獲配發及發行

代價股份。下列為買賣協議所載將獲發行代價股份之賣方股東或代名人。請參閱本公佈

「本公司之股權架構」一節,以瞭解於完成時彼等各自於本公司之股權。

‧ 蘇永樂先生(代價股份將發行予其全資附屬公司Sure Wealth)

‧ 盧永強先生(代價股份將發行予其全資附屬公司Medianew)

‧ ASEAN China Investment Fund II L.P.(由新加坡一名創業基金經理UOB Venture

Management Pte Ltd.所管理)

‧ 蘇思偉先生(代價股份將發行予其全資附屬公司Kolela)

‧ 徐膺敏先生(代價股份將發行予其全資附屬公司Fameup Trading Limited)

‧ Tan Mae Ling女士(代價股份將發行予其全資附屬公司Allenda International Limited)

‧ Tan Siok Neo, Eileen女士(代價股份將發行予其全資附屬公司Connley Corporation Ltd.)

‧ 黎錫駒先生(代價股份將發行予其全資附屬公司Bayline Business Corp.)

代價股份須受到下文所載「禁售承諾」一段所載之限制所規限。代價股份將於其發行日期起交由託管代理持有,並只會遵照託管協議所載之條款及條件而發放。代價之現金部分將以認購事項所得款項撥付。

...

於本公佈日期,由動漫火車集團管理及擁有之主要動漫品牌及相關人物(包括形式為商標及版

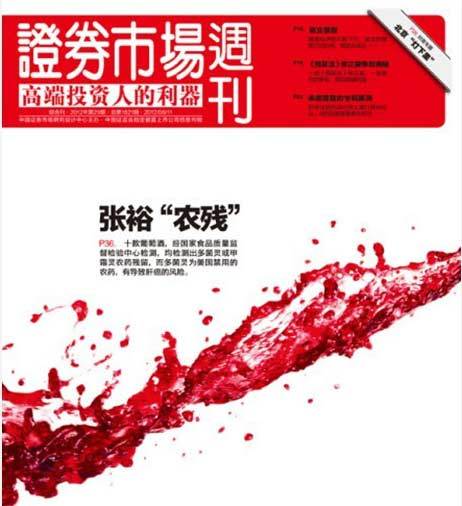

權(肖像)之知識產權)如下:

‧ 喜羊羊與灰太狼;

‧ 寶貝女兒好媽媽;

‧ 小宋當家;

‧ 七色戰記;及

‧ 宋代足球小將。

下文載列動漫火車集團截至二零零九年及二零一零年十二月三十一日止兩個年度各年之未經

審核綜合財務資料,乃按照香港財務報告準則編製:

(未經審核) (未經審核)

截至截至

二零零九年二零一零年

十二月三十一日止十二月三十一日止

年度年度

附註千港元千港元

營業額(1) 17,133 74,604

除稅前溢利2,248 42,612

除稅及少數股東權益後(虧損)/溢利(869) 28,941

動漫火車集團應佔全年除稅後(虧損)/溢利(869) 28,941

認購股份

根據認購協議,認購方將認購下表第二欄彼等名稱旁之新股份數目,而下表第三及四欄彼等

名稱旁分別載列佔本公司現有股本以及經配發及發行代價股份和認購股份所擴大之股本的概

約百分比。

(第一欄) (第二欄) (第三欄) (第四欄)

佔本公司經配發及

佔本公司現有發行代價股份和

認購方名稱認購股份數目股本之% 認購股份所擴大股本之%

IDG 278,568,000 4.87% 3.32%

Bofanti 278,568,000 4.87% 3.32%

Mousse 140,680,000 2.46% 1.69%

CCC 139,288,000 2.43% 1.66%

Paragon Asset 139,288,000 2.43% 1.66%

Super Winner 139,288,000 2.43% 1.66%

CITIC Alpha Leaders 55,712,000 0.97% 0.66%

China Alpha 55,712,000 0.97% 0.66%

Shikumen 55,712,000 0.97% 0.66%

認購價

每股認購股份之價格0.28港元較:

....

Bofanti Limited為長江生命科技集團有限公司(於聯交所上市之公司,主要業務為投資控股)全資擁有。其附屬公司之業務為健康及農業相關產品之研究與開發、製造、商品化、市務推廣及銷售以及水處理業務,與及投資多項金融及投資產品。

...

Mousserena L.P.為Mousse Partners(一間紐約私人投資機構)所管理之私人公司。於二零零八年,Mousse Partners設立北京辦事處,由林宣怡女士擔任主管,並一直積極地投資中國消費增長公司。

China Consumer Capital Fund L.P.由China Consumer Capital Partners Ltd.管理。China Consumer

Capital Partners Ltd.為專注中國之投資機構,側重於中國消費者/零售行業投資。China Consumer Capital Partners Ltd.擁有豐富內地及國際行業資源及投資經驗,擅於為目標公司增進戰略價值。梁伯韜先生(間接擁有Idea Talent已發行股本之60%,而Idea Talent於本公佈日期擁有本公司已發行股本之32.75%)為China Consumer Capital Fund L.P.之有限責任合夥人。

Paragon Asset Holdings Inc.為於英屬處女群島註冊成立之公司及由榮氏企業控股有限公司之主席榮智健先生全資擁有。

Super Winner Investment Limited為於英屬處女群島註冊成立之公司及由合和實業有限公司之副主席何炳章先生全資擁有。

CITIC Securities Alpha Leaders Fund Limited為於開曼群島註冊成立之受豁免有限公司。CITIC Securities Alpha Leaders Fund Limited於二零零八年四月推出,主要投資於香港、上海、深圳、新加坡、台灣、倫敦及紐約證券交易所上市公司的證券及彼等之衍生工具產品和相關工具。該公司旨在成為一個大中華市場中立基金。

Shikumen Special Situations Fund為於開曼群島註冊成立之投資基金。該基金專注於亞洲區內之私募股本、首次公開發售前及結構性產品投資。於本公佈日期,Shikumem持有176,176,000股股份。

(按: 以上基金是8088屬下基金。)

IDEA TALENT行使期權之意向

誠如本公司於二零一零年三月二十四日刊發之通函所披露,本公司已於二零一零年二月十日與Idea Talent訂立投資者期權協議及股份認購協議。根據投資者期權協議,本公司向Idea Talent授出期權,可於二零一零年五月十一日起計十二個月內隨時按認購價每股0.08港元(可予調整)認購1,500,000,000股股份。

董事會已獲告知,Idea Talent可能於緊隨完成、完成認購事項及鍾楚義先生完成股份之潛在配售(說明見下文)後行使其期權,以按認購價每股0.08港元(可予調整)認購1,500,000,000股股份。倘行使期權得到落實,根據認購價每股0.08港元計算,因悉數行使期權產生之所得款項總額將為120,000,000港元,將用作本公司一般營運資金。

股東之潛在配售

本公司已獲告知,鍾楚義先生(擁有Idea Talent已發行股本之40%,而Idea Talent則擁有1,875,000,000股股份)擬尋求Idea Talent以配售方式代其出售其於Idea Talent所擁有股份之應佔權益。本公司與Better Lead Limited(由鍾楚義先生全資擁有之公司)已於二零一一年二月十五日訂立不披露協議。本公司將於適當時候於進一步公佈中提供該項配售之詳情(倘其得以進行)。

11 : akwok(6448)@2011-02-20 10:56:19

greatsoup點睇呢次收購?

12 : GS(14)@2011-02-20 11:01:15

11樓提及

greatsoup點睇呢次收購?

你想點睇? 我一定話睇少隻。

13 : GS(14)@2011-02-20 11:01:48

你試下找找那些related的東西,應該會有好大啟發...你是記者嗎?

14 : akwok(6448)@2011-02-20 11:16:38

13樓提及

你試下找找那些related的東西,應該會有好大啟發...你是記者嗎?

no,我係小小小小小小小小散戶...

我覺得今次收購有些少千味...

15 : GS(14)@2011-02-20 11:26:00

14樓提及13樓提及

你試下找找那些related的東西,應該會有好大啟發...你是記者嗎?

no,我係小小小小小小小小散戶...

我覺得今次收購有些少千味...

有心機就自己睇下新聞區

16 : akwok(6448)@2011-02-20 11:59:08

15樓提及14樓提及13樓提及

你試下找找那些related的東西,應該會有好大啟發...你是記者嗎?

no,我係小小小小小小小小散戶...

我覺得今次收購有些少千味...

有心機就自己睇下新聞區

好簡單睇左, 原來梁生一早已係淨賺~

佢今次應該係離場前再大賺多一次...

17 : GS(14)@2011-02-20 12:05:07

鍾先生唔玩,梁先生應該是淡出....賺了一大筆呢

他們賺多筆都唔怕少啦...畀石庫門那批平貨應該是唔想他們輸錢

18 : akwok(6448)@2011-02-20 12:12:55

17樓提及

鍾先生唔玩,梁先生應該是淡出....賺了一大筆呢

他們賺多筆都唔怕少啦...畀石庫門那批平貨應該是唔想他們輸錢

我唔係好明, 佢依家收購間野以前係咪比8173收購過?

係咪好似咁:

A公司 = 意馬現收購的公司

1. 8173收購A公司

2. 8173賣出A公司

3. 585收購A公司

個timeline係咪咁?

19 : GS(14)@2011-02-20 12:25:51

18樓提及17樓提及

鍾先生唔玩,梁先生應該是淡出....賺了一大筆呢

他們賺多筆都唔怕少啦...畀石庫門那批平貨應該是唔想他們輸錢

我唔係好明, 佢依家收購間野以前係咪比8173收購過?

係咪好似咁:

A公司 = 意馬現收購的公司

1. 8173收購A公司

2. 8173賣出A公司

3. 585收購A公司

個timeline係咪咁?

A是總公司,8173只買了A公司旗下的幾十集的版權,不久又賣出。

20 : idsdown(1658)@2011-02-21 20:52:55

又黎, 呢間嘢D小股東真係"心猿意馬"lor

21 : GS(14)@2011-02-21 22:20:53

20樓提及

又黎, 呢間嘢D小股東真係"心猿意馬"lor

幾應景,我驚隻羊只是披了羊皮的狼

22 : skies(1318)@2011-02-21 22:41:26

唔攪D花臣梁生點出貨

聽聞今次"祥光"系同"忠迅"系都有份玩

23 : GS(14)@2011-02-21 22:47:33

22樓提及

唔攪D花臣梁生點出貨

聽聞今次"祥光"系同"忠迅"系都有份玩

有啊,榮生是私人名義,長江是775玩,睇下用喜羊羊可以賣甚麼保健產品...

http://www.inv168.com/phpBB3/viewtopic.php?f=48&t=61692&start=15

搵兩餐姐, 可以出 "喜羊羊飼料", "大灰狼殺蟲劑", "起洋洋男士藥品", "狼牙女士恩物", ...

...

富有中國特色的藍色丸仔,食左保證一定硬,只係唔一定會直,可能只係硬化....

24 : teawater(1794)@2011-02-21 22:49:28

點解+X哥近期咁興玩呢類型估票???

真係個心灰過灰太狼

25 : Hierro(1191)@2011-02-22 00:23:05

24樓提及

點解+X哥近期咁興玩呢類型估票???

真係個心灰過灰太狼

擺明人頭啦

26 : GS(14)@2011-02-22 07:36:43

http://www.hkexnews.hk/listedco/ ... TN20110221171_C.pdf

鍾先生發大財...

(1) Idea Talent的其中一名股東鍾楚義先生(「鍾先生」)要求Idea Talent以配售方式代其出售675,000,000股股份(「配售股份」),配售價格為每股0.355港元(未扣除已支付或應付予配售代理之佣金及費用,交易費及徵費以及相關印花稅)(「配售事項」)。於本公佈日期,配售股份佔本公司全部已發行及繳足股本約11.79%。於進行配售事項前,鍾先生透過其全資擁有之公司Better Lead Limited持有Idea Talent已發行股本之40%。

(2) Idea Talent已委任中信証券經紀(香港)有限公司(「配售代理」)作為配售代理,以進行配售事項。

(3) 配售股份已向獨立於並與本公司及其關連人士概無關聯的第三方配售。

(4) 誠如該公佈所披露,董事已獲告知,Idea Talent可能於緊隨收購事項完成後行使其期權,以按每股0.08港元(可予調整)之價格認購1,500,000,000股股份。於收購事項、認購事項及配售事項完成後以及倘該項期權獲行使,Idea Talent將擁有2,700,000,000股股份,佔本公司經擴大已發行股本之27.30%,而鍾先生將擁有Idea Talent已發行股本之25%。本公司亦獲悉,鍾先生及Idea Talent均無意於該公佈所述交易之完成日期起六個月內出售任何股份。

27 : GS(14)@2011-03-19 14:48:03

http://www.hkexnews.hk/listedco/ ... TN20110318858_C.pdf

茲提述本公司日期為二零一一年二月十八日的公佈,當中宣佈本公司訂立買賣協議及認購協議,而該等協議的完成乃互為條件。根據認購協議,本公司已同意及承諾,其將於認購事項完成時向IDG一間聯屬公司授出可按行使價每股0.35港元認購50,000,000股股份的IDG期權,作為安排認購事項(即向本公司引入潛在認購方)的酬金。

建議授出期權

董事會宣佈,於二零一一年三月十八日,本公司與Sevena訂立IDG期權協議,據此,本公司同意向Sevena授出可按行使價每股0.35港元認購最多50,000,000股股份的IDG期權。

28 : GS(14)@2011-04-12 23:10:40

http://www.hkexnews.hk/listedco/ ... TN20110412316_C.pdf

購買通過

竟然整真人版,好嘔心

製作「我愛灰太狼」真人版電影

廣東原創動力文化傳播已與專門從事電影投資、製作、發行及推廣之卡通先生(天津)影業有限公司(「卡通先生」)訂立安排,給予卡通先生獨家權利,根據電視劇「喜羊羊與灰太狼」改編製作一部真人版電影,電影名稱暫定為「我愛灰太狼」。

是項安排為期五年,而卡通先生須於安排訂立日期起三年內發行電影。根據是項安排,廣東原創動力文化傳播有權分佔真人版電影之票房(經扣除相關費用)。董事會相信,由真人演員扮演「喜羊羊與灰太狼」角色將賦予該等角色生命,給觀眾帶來全新的視覺體驗,進而擴大「喜羊羊與灰太狼」之受眾群年齡範圍。

29 : idsdown(1658)@2011-04-12 23:13:42

佢想重演一鋪清袋

30 : fung3010(2389)@2011-04-12 23:17:31

點整真人版呀??!!!

又著個D白痴卡通衣?? 小朋友都唔睇啦....

31 : GS(14)@2011-04-12 23:23:05

30樓提及

點整真人版呀??!!!

又著個D白痴卡通衣?? 小朋友都唔睇啦....

應該都是咁,好低B

32 : idsdown(1658)@2011-04-12 23:27:02

31樓提及30樓提及

點整真人版呀??!!!

又著個D白痴卡通衣?? 小朋友都唔睇啦....

應該都是咁,好低B

醉翁之意不在酒

都係搵個炒作藉口啫

33 : New comer(7338)@2011-04-13 13:21:16

意馬(00585)股東通過收購動漫火車曾升近6%

2011年4月13日 11:46 焦點股

意馬(00585)股東一致通過收購動漫火車的決議,今年將為公司帶來盈利貢獻,公司亦獲洪錦標及朱瑛瑛夫婦入市增持3000萬股。

今早股價造好,見0.38元,升5.56%。現價0.37元,升2.78%,暫成交1702萬元。

34 : .___.(9374)@2011-04-13 16:14:48

記得以前進修時, 意馬賣聖誕樹業務個CASE已經係一個好好既CASE STUDY

到比以前股東個仔搞到要賣盤, 到梁生入黎, 諗住佢會重組下D債/或買番D其他業務資產, 都會賣番出去

點知到依家夠擔做番本行動畫~

睇黎都仲有排玩~

真係一個好好既CASE STUDY~

35 : GS(14)@2011-04-13 21:03:24

有排玩就唔等於自己要玩,我都是相信有排都是賺唔到錢,又賣過

36 : GS(14)@2011-06-22 08:14:11

http://www.hkexnews.hk/listedco/ ... TN20110621542_C.pdf

又大蝕,得番個殼

37 : kk999(6204)@2011-06-22 15:46:48

都是去年的数. 今年看喜羊羊的数才是见真章.

现市值30億, 去年买喜羊羊说他年赚30m, 若今年一样, 本年PE就是100了.

38 : GS(14)@2011-06-22 21:24:17

37樓提及

都是去年的数. 今年看喜羊羊的数才是见真章.

现市值30億, 去年买喜羊羊说他年赚30m, 若今年一样, 本年PE就是100了.

我不太看好能賺這數字

39 : GS(14)@2011-07-01 19:00:28

http://www.hkexnews.hk/listedco/ ... TN20110630456_C.pdf

毒毒毒

40 : greatsoup38(830)@2011-07-30 17:57:21

http://www.hkexnews.hk/listedco/ ... TN20110713584_C.pdf

認購482之前購入的喜羊羊服裝業務

41 : GS(14)@2011-09-22 07:54:23

http://www.hkexnews.hk/listedco/ ... TN20110921263_C.pdf

於二零零六年六月七日,意馬鑽石與龍之子訂立一份神勇飛鷹俠電腦動畫電影協議(「電

腦動畫協議」),有關發展一部取材自由龍之子所擁有之神勇飛鷹俠電視動畫系列之電

腦動畫電影(「該電影」)。 根據電腦動畫協議, 本公司需保証意馬鑽石之履行。 於

二零零六年六月至二零一一年三月三十一日期間, 本公司及其附屬公司( 「本集團」)

投資共457,900,000港元於此項目,包括於二零零六年六月及二零零九年十月支付權利費

予龍之子。

於二零一一年六月二十一日, 本公司宣佈將集中其資源於其新收購之動漫火車集團業

務, 並停止投資更多資金於該電影之制作。 因此, 本集團已就其制作該電影之投資作

減值虧損撥備, 金額為457,900,000 港元。

龍之子於美國加利福尼亞州遞交民事訴訟,並已於二零一一年九月十四日送達傳訊令狀

予本公司及意馬鑽石。 根據電腦動畫協議之條款,該協議受加利福尼亞州法律所管轄。

傳訊令狀之指控包括, ( i) 意馬鑽石因未能根據電腦動畫協議所訂之限期前完成制作

該電影而違反電腦動畫協議;及( i i)本公司及意馬鑽石就有關其於該電影之權利發出不

公平及虛假陳述及廣告素材。 傳訊令狀沒有訂明索償之金額。 本公司目前正就應採取

之行動尋求外部法律意見。

本公司之管理層已檢閱傳訊令狀, 並初步評估對本集團之業務, 運營及 / 或財務狀況

之影響( 如有) 將不會顯著。 本公司將就有關於上述法律程序之任何重大發展作出進

一步公佈。

42 : GS(14)@2011-10-23 15:57:13

http://www.inv168.com/phpBB3/viewtopic.php?f=5&t=18128&start=3210

文章由 阿懵 » 週日 10月 23日, 2011年 2:20 pm

再講多少少隻馬, 理論上佢財務再冇蘇州屎, 係已經打平兼有賺, 每年虧損額已大幅收窄, 以其業務性質別指望佢能用1~2年時間轉虧為盈. 近日亦賣喜羊羊過台灣, 歐美方面亦進行緊活動, 隨時呢隻羊救活o左隻馬. 另, 短期佢資金並不緊黜, 冇必要再進行大型集資活動.

...

理論上要撇就撇曬,我自己唔太信他不用集資,1.6億一陣就燒曬啦,我想不出年半就要錢。

現在的價是透支埋未來的2-3年的盈利了,如果就算佢賺到2億,都只是合理價

我已經唔計那班人打入去的數了

43 : 清風詩人(3217)@2011-11-01 11:02:02

《經濟通通訊社1日專訊》知名動畫《喜羊羊與灰太狼》原創人蘇永樂,於上周股份禁售期

完結後,以較發行價折讓超過四成價格沽售逾8000萬股意馬(00585)股份,帳面虧損

逾1300萬元。意馬主席兼主要股東梁伯韜對媒體表示,與蘇氏已長時間沒有接觸,坦言無過

問股東如何處理私人資產。

蘇永樂是在上周四(27日)沽售所持約8423萬股意馬股份,但根據聯交所股權資料紀

錄,其在場內及場外顯示兩個不同作價,分別為每股平均0﹒205元及0﹒19元,相信沽貨

是在場內及場外同時進行,涉及金額介乎1600至1726﹒7萬元。蘇氏手頭仍持有的意馬

股份,以現價計約值1﹒19億元。

意馬發言人對媒體表示,蘇永樂在出售動漫火車後,曾承諾轉任集團高級顧問,但在上月中

任期屆滿後已再無聯繫,因此無法知悉其沽貨套現用途。(ck)

http://www.etnet.com.hk/www/tc/n ... ETN211101531&page=1

44 : GS(14)@2011-11-01 20:55:08

呢班人唔知搞甚麼

45 : GS(14)@2011-11-01 22:06:58

http://www.mpfinance.com/htm/Finance/20111101/News/ec_eca1.htm

梁伯韜:已長時間沒接觸

蘇永樂是在上周四(10月27日)沽售所持約8423萬股意馬股份,但根據聯交所股權資料紀錄,其在場內及場外顯示兩個不同作價,分別為每股平均0.205元及0.19元,相信沽貨是在場內及場外同時進行,涉及金額介乎1600至1726.7萬元,其中由於場外交易部分是以現金以外的資產交收,故實際套現金額應較少。

意馬於今年2月公布,以8.14億元收購持有《喜羊羊與灰太狼》商標及知識產權的「動漫火車」,當中3.3億元以現金支付,其餘4.84億元則按每股0.35元發行新股支付,股份設有最多兩年禁售期,但其中25%股份於收購完成後6個月解禁。

按意馬是在4月13日完成收購起計,蘇永樂應是在首批股份禁售期完結後不足兩周立即出貨,且出售價較發行價折讓41%至45%,帳面虧損逾1300萬元,而其出售動漫火車獲得約6.57億股,其中約25%,相當於1.64億股已經解禁,其中8423萬股已出售,餘下約8000萬股按昨日收市價計,市值約1656萬元。至於合計蘇氏手頭仍持有的意馬股份,以現價計約值1.19億元。

過禁售期兩周即沽

梁伯韜昨日回應本報查詢時表示,事前未獲蘇永樂知會出售股份,而他個人持股則暫不會有任何變動。意馬發言人表示,蘇永樂在出售動漫火車後,曾承諾轉任集團高級顧問,但在上月中任期屆滿後已再無聯繫,因此無法知悉其沽貨套現用途。

46 : gundamlotte(13580)@2012-03-29 22:57:35

末期業績

http://www.hkexnews.hk/listedco/ ... N201203293473_C.pdf

47 : greatsoup38(830)@2012-03-29 23:14:12

蝕少30%,至7,800萬,錢夠蝕3年

未來計劃及前景

承《喜羊羊與灰太狼》品牌持續廣受歡迎,本集團前景亦持續向好。本集團一直

增加媒體產品,提升人偶劇表演及嘉年華會質素及表演改進,開發新形象以

拓寬及深化授權機遇,加上現正進行大型品牌活動,在電影製作方面取得突破,

創立i-xyy.com,開發以零售市場為目標的新流動應用程式以進行市場推廣,提

供網上語文學習計劃以抓緊教育領域機遇,最後但並非不重要的是品牌現正

以東南亞為起點拓展至海外市場。

授權及策略性市場推廣措施

值得信賴之品牌組合

(1) 電視及電影

廣東原創動力文化傳播已預定製作《喜羊羊與灰太狼》及《寶貝女兒好媽媽》

共二百二十集電視片集。

廣東原創動力文化傳播將於不久將來開始製作結合真人與動畫之《喜羊羊

與灰太狼》電影長片,以青少年及年輕人為目標觀眾,預定將於二零一三╱

一四年底上映。

將於二零一三年至二零一五年上映的《喜羊羊與灰太狼》大電影5 至7 的規

劃及製作已經展開。動漫火車集團正計劃與分獲授權方就大電影5 以產品

配置形式進行主要商業合作及其他非客戶產品授權之合作機會。為加深《喜

羊羊與灰太狼》電影的品牌滲透力、授權機遇最大化及提高知名度,動漫

火車集團已授權4399.com為大電影5之上映設計、創作及推廣一款網絡遊戲。

本集團相信,以網絡遊戲與電影建立互動活動為達至協同效應的好方法。

遊戲與動畫電影已證實可以彼此宣傳,特別是透過4399.com等以五至十八

歲小朋友為目標的遊戲入門網站。我們亦計劃於大電影5 中加入《時空冒險

記》2 角色,作為測試消費者對《時空冒險記》品牌的興趣及重推《時空冒險記》

品牌的潛力之第一步。

就製作技術而言,動漫火車集團現正考慮製作符合現行國際標準的三維

立體《喜羊羊與灰太狼》大電影的可能性。

為致力多元化發展產品組合,廣東原創動力文化傳播將製作《寶貝女兒好媽媽》

的電影長片,並將製作最少四十集全新電視片集配合電影上映。電影及電

視片集將於二零一二年下半年上映。

廣東原創動力文化傳播製作手法高效,讓廣東原創動力文化傳播可以遠

低於其他製作公司的成本每年平均製作一點五齣電影。

(2) 人偶劇表演及嘉年華會

於二零一二年,規劃方針將為拓展新內容及地區覆蓋範圍。

就人偶劇表演而言,計劃於第二季在中國推出《喜羊羊與灰太狼》人偶劇表

演第三個延續篇《小灰灰的心願》,以提升大眾對《喜羊羊與灰太狼》的興趣。

本年度迄今已簽訂合共一百三十八場人偶劇表演。

2 於二零零二年由意馬完成,《時空冒險記》曾在法國、德國、英國、日本及香港播放,

並在三大洲贏得多個電影電視節及比賽獎項, 包括洛杉磯美國國際電影視像節(US

International Film & Video Festival)的金攝錄機(Gold Camera)獎項。

在台灣,Jinho Dissemination Co., Ltd 將於六月至八月在全台營辦二十八至

三十場現場表演,以支持品牌及即將在momo親子台推出的全新電視片集《奇

思妙想喜羊羊》。

除了由Mactus 舉辦之《喜羊羊與灰太狼》嘉年華會外,廣東原創動力文化傳

播正密鑼緊鼓與商場合作及接受企業預約,舉辦小型室內嘉年華會。此等

新一輪嘉年華會乃以互動為主,旨在給予參與者不同體驗,鼓勵小朋友參

與實驗、互動及發現。在商業角度方面,現正與個別主要分獲授權方磋商,

並已確認舉辦六場嘉年華會。

拓展核心專營權業務

於本年度三月初曾於廣州、上海及北京進行焦點小組研究,測試《喜羊羊與灰

太狼》不同新形象對幼兒、母親、八至十三歲及十三歲以上兒童等廣泛目標消

費群組的吸引力。研究資料將與迪士尼及分獲授權方分享,以提高後者對其

產品採納新形象的興趣,並可招攬新分獲授權方。

除處理現有知識產權外,本集團現正為在線及手機遊戲開發新知識產權及新角色。

現時正進行在美國及中國推出的遊戲開發項目。預計首個遊戲將於二零一二

年第二╱ 三季推出。倘品牌能夠吸引消費者,本集團將可考慮全面開發電視片集、

電影及消費品授權機遇。

建立大型品牌形象

為建立較強宣傳效應,《喜羊羊與灰太狼》將於中國多個主要地區進行大型活動。

我們現正與中國主要城市地下鐵路探討,務求在傳統廣告媒體以外加強品牌

曝光率,融入大眾日常生活。有關計劃將採用可供地下鐵路使用者「發掘」的方式,

最終目的為令《喜羊羊與灰太狼》成為城中熱話。

互動媒體措施

由於動漫火車集團推出嶄新之《喜羊羊與灰太狼》品牌延伸,營業額可望增長。

除旗下品牌透過動漫火車集團及總獲授權方早已建立據點之傳統渠道外,動

漫火車集團正邁進互聯網及流動通訊網絡世界。動漫火車集團已成功由一家

動畫製作公司轉型為一家以其自有知識產權為基礎之品牌管理公司,與過往

本集團須向第三方品牌擁有人洽商取得其授權之情況大相逕庭。本集團現積

極投入資源開發自有品牌。

本集團之產品極適合借助互聯網及流動平台,並現正檢討現有選擇,以提高

來自互聯網及流動平台的所得利益,保持競爭力。動漫火車集團現有整個資

料庫收藏1,082 套電視片集、四齣電影及多份刊物,全部均可加以數碼化及在

互聯網及流動通訊網絡上銷售。此外,動漫火車集團正與主要夥伴探討網上

業務策略之其他計劃。本集團已在柴灣之製作中心成立流動電子遊戲應用程

式部門,以推出新品牌及支援現有品牌。隨著三維立體器材迅速推出市場,

柴灣製作中心之三維立體製作能力將可把握此迅速增長之趨勢。

今時今日,大眾生活與網上息息相關。根據尼爾森公司的資料,中國自稱現

有超過457,000,000 名互聯網用戶,僅相當於總人口的34.3%。於二零零九年至

二零一零年,社交網絡用戶增長19.5%。《喜羊羊與灰太狼》最近在i-xyy.com推

出。i-xyy.com是一個社交網絡,可讓《喜羊羊與灰太狼》擁護者討論及互動,並

可轉駁至其他品牌網站搜尋遊戲、視頻、最新新聞、親子資訊、刊物、電子商

貿及免費下等功能,為聯繫擁護者與品牌的好方法,確實推動客戶關係管理。

i-xyy.com可向有興趣的擁護者發放有關品牌的最新資訊及活動,讓擁護者得

以迅速回應。

智能手機技術普及,改變消費者的消費體驗。我們現正研究《喜羊羊與灰太狼》

如何透過多渠道溝通方式與製造商在零售市場合作,務求加強對品牌之興趣、

消費滿意程度及長期忠誠支持,同時吸引消費者選擇我們的卡通品牌。此流

動應用程式可用於大部分授權產品作市場推廣之用。

寓教育於娛樂

《喜羊羊與灰太狼》的龐大電視片庫及對小朋友的吸引力有助促進品牌在教育

方面的發展及得到家長接受。我們現正為大中華及東南亞地區的小學生開發《喜

羊羊與灰太狼》網上語文學習計劃。

防偽冒活動

我們將於四月初推行第二輪電視推廣活動,傳達「附有全息照的獲授權正版《喜

羊羊與灰太狼》消費品方可保證產品質量」的訊息。

海外拓展

(1) 台灣

由於過往數年放映電視片集令《喜羊羊與灰太狼》潛力迅速湧現,現時開始

通過推出相關的商品從中得益。動漫火車集團及迪士尼均致力為此品牌

開發台灣市場。大電影4 票房較大電影3 急升超過100%足以反映品牌吸引

力及知名度。

自二零一二年一月以來,momo 親子台一直播放《奇思妙想喜羊羊》,並預定

於二零一二年六月播放《給快樂加油》。此外,本集團現正與一家主要台灣

電信公司及多家免費電視頻道磋商,令更多觀眾有機會欣賞這齣卡通。

展望未來品牌市場推廣活動計劃, 動漫火車集團將與家樂福合作, 於

二零一二年四月初上演《喜羊羊與灰太狼》兒童節巡迴表演。除慶祝節日

外,其他目標包括推廣新電視片集《給快樂加油》及為七╱ 八月推出的Pink

Category 推廣招募女性擁護者。透過與家樂福合作,我們能夠聯同分獲授

權方宣傳其授權產品及進行促銷。

隨著動漫火車集團及迪士尼作出承諾及投資,台灣將於不久將來成為品

牌另一個主要獲利市場。

(2) 新加坡

新加坡為本集團東南亞拓展計劃的重點市場。自二零一零年底以來,新傳

媒8 頻道一直播放《喜羊羊與灰太狼》卡通,對品牌興趣日漸濃厚,其收藏的

《喜羊羊與灰太狼》電視片集數量已增加一倍。

動漫火車集團亦與新加坡多個政府機構合作,創立「趣味學習國語」平台,

在整個項目中以《喜羊羊與灰太狼》作為代言人,鼓勵以互動有趣方式學習

國語及中國文化。暑假將會在新加坡全國中小學推行「國語講故事比賽」。

展望未來,在計入無形資產年度攤銷額(及撥回相應之遞延稅項負債)前,動

漫火車集團預期可在營運上展現盈利能力。收購動漫火車集團所產生及根據

現有會計處理方法,無形資產年度攤銷額(撥回相應之遞延稅項負債後)約為

74,000,000 港元。無形資產攤銷乃一項會計處理方法,不會影響本集團之未來

現金流量及流動資金。

48 : sunshine(3090)@2012-04-04 22:34:51

why keep on falling recently? The movie is coming in Easter.

49 : GS(14)@2012-04-04 22:43:21

48樓提及

why keep on falling recently? The movie is coming in Easter.

無數交

50 : qqq8404(25656)@2012-04-06 20:06:53

現價可博嗎?

51 : greatsoup38(830)@2012-04-06 20:07:56

50樓提及

現價可博嗎?

不要益這些人

52 : GS(14)@2012-05-19 11:20:48

http://www.mpfinance.com/htm/Finance/20120519/News/ec_eca1.htm

【明報專訊】意馬國際(0585)昨早發通告表示,集團前行政總裁、現為執行董事的蘇思偉,因為與董事局存在分歧,包括被拒參與董事會討論等,而辭任執行董事一職。蘇思偉原本是擁有「喜羊羊與灰太狼」版權的動漫火車行政總裁,去年被意馬收購後,帶領集團去年業績大翻身。

由於3月份蘇思偉辭任行政總裁時,意馬的通告曾指他與董事會並無意見分歧,令今次他「劈炮」一事添上迷霧。

...

一方面意馬因《喜羊羊》得以扭轉劣勢,另一方面《喜羊羊》則是因蘇思偉而反彈再起。

因為2009年《喜羊羊》雖然內地大熱,但動漫火車仍處於虧損階段,當時有「喜羊羊之父」之稱的盧永強請來蘇思偉掌管動漫火車,僅一年蘇思偉就透過製作《喜羊羊》精品,令蝕錢多年的動漫火車扭虧為盈,而他加入意馬任行政總裁後,也是一年不夠便將意馬業績大翻身。

仍持0.83%意馬股份

作為打造《喜羊羊》品牌的幕後功臣,蘇思偉曾表示,希望《喜羊羊》能成為亞洲的「芝麻街」,但隨覑其先後辭任意馬行政總裁及執董,《喜羊羊》與他將要分道揚鑣。另據港交所權益披露,蘇思偉現仍持有8258萬股意馬股份,佔0.83%股權。

53 : GS(14)@2012-05-19 12:39:57

http://www.hkexnews.hk/listedco/ ... TN20120518029_C.pdf

意馬國際控股有限公司(「本公司」)董事會(「董事會」)宣佈蘇思偉先生(「蘇先生」)辭任為本公司之執行董事及本公司所有附屬公司之董事,由二零一二年五月十七日起生效,蘇先生已於二零一二年四月一日辭任為本公司之行政總裁,而其辭任之原因為聲稱與董事會就有關本公司之整體管理及操作,如本公司之招聘程序以及其未被接納參與若干董事會之討論等數個問題上存有分歧。蘇先生亦辭任廣州新原動力動漫形象管理有限公司(上海辦事處)之法定代表,由二零一二年五月十七日起生效。

54 : GS(14)@2012-06-13 00:08:25

意馬今年推3部喜羊羊電影

http://www.mpfinance.com/htm/Finance/20120612/News/ec_eci1.htm

【明報專訊】意馬國際(0585)前首席執行官蘇思偉突然去職,惹來市場震動,主席梁伯韜昨日再次拒絕透露蘇氏離職原因,但就透露,今年仍會推出3部喜羊羊系列的電影。

梁伯韜於股東會後說,公司於今年推出3部電影,其中《我愛灰太狼》會於暑假上映,為愛情故事,並會以灰太狼為主角。梁指喜羊羊已經深受內地家庭觀眾歡迎,是次重點推出灰太狼,是因為牠十分照顧家庭,深受OL族及剩女喜愛,所以希望能讓灰太狼進一步發揮其角色。「我們希望將灰太狼更推一步。」他說。

未來重點在「灰太狼」

另外,自公司去年1月授權予迪士尼作為品牌的全球代理後,梁稱與公司合作的特許經營商都以大公司為主,不像以往只能與小型企業合作。而接替蘇思偉為新任首席執行官的戎子江則表示,迪士尼有助公司將品牌開心、快樂的形象全面帶給消費者。戎子江解釋,作為公司最大的資產,「喜羊羊」已擁有很大的粉絲群支持。未來會重點推出「灰太狼」,以吸引年青一族及OL粉絲,作為品牌的延續。他又表示,不打算在動畫中加插新角色,但會繼續於電視、電影及新媒體推出產品。

55 : cambo(29079)@2012-06-21 13:50:44

Financial report

http://www.hkexnews.hk/listedco/ ... TN20120621064_C.pdf

56 : cambo(29079)@2012-06-21 13:52:12

派息好失望

57 : cambo(29079)@2012-06-21 14:02:23

公佈業績後股價立即跌

58 : 咖哩黃(16844)@2012-06-21 16:38:00

只有涮羊肉才能吸引我,狼肉刺身滋味如何?

59 : GS(14)@2012-06-21 22:05:48

58樓提及

只有涮羊肉才能吸引我,狼肉刺身滋味如何?

睇錯了公司好似

60 : GS(14)@2012-08-30 17:00:15

http://www.hkexnews.hk/listedco/ ... TN20120829855_C.pdf

虧損增30%,至6,600萬,1,600萬現金,空殼

展望

本集團矢志成為一家世界級媒體及娛樂公司,透過提供創新產品及服務,發

掘中國獨有代表性文化資產之龐大價值。

本集團之業務模式融滙以下三大成功因素:

(1) 本集團與廣東原創動力文化傳播合作,借助廣東原創動力文化傳播之多

媒體平台推出電影、電視片集、人偶劇表演、嘉年華會及嶄新多媒體內容,

竭力提升旗下卡通人物之市場地位。

有見《喜羊羊與灰太狼》電影系列於過去四個農曆新年接連取得佳績,本集

團於二零一二年八月十日承勢推出由卡通先生影業公司(「卡通先生」)經

廣東原創動力文化傳播授權製作之全新電影《我愛灰太狼》,根據卡通先生

提供之資料,截至八月二十六日之票房收入已超越人民幣70,000,000 元。此

首部暑期電影以《喜羊羊與灰太狼》品牌之動畫角色「灰太狼」為主角,為本

集團進駐競爭熾熱的夏季檔期打響頭炮,彰顯品牌實力。與卡通先生簽訂

之專利權協議除可為廣東原創動力文化傳播帶來經濟利益外,「灰太狼」

知名度上升亦將進一步鞏固《喜羊羊與灰太狼》品牌之人氣地位。於本年度

十月中國票房旺季,本集團將再接再厲推出廣東原創動力文化傳播另一

動畫品牌《寶貝女兒好媽媽》之大電影。此電影配合本年度最後一季推出的《寶

貝女兒好媽媽》全新電視片集,可望重振品牌聲威。上述部署有助本集團

實踐成為跨品牌娛樂集團之策略。

借助全國、地區及本地頂尖電視網絡,本集團於六月推出《喜羊羊與灰太狼》

全新電視系列,並預期於本年度最後一季推出另一系列,令《喜羊羊與灰

太狼》品牌熱潮進一步升温。

(2) 透過與消費品總獲授權方迪士尼合作,本集團繼續提升各分獲授權方之

質素,旨在吸納對本集團之專利權有熱誠,並具備所需資源與本集團一同

發展之分獲授權方。迪士尼透過審閱分獲授權方之信用水平、信譽及產品

質素,協助動漫火車集團提升其分獲授權方之質素。上述過程所需時間較

動漫火車集團最初預計為長,故大多數新訂或重續授權合約於二零一二

年始行生效。然而,本集團相信此夥伴關係可為品牌價值帶來正面貢獻,

日後締造更佳經濟利益。

核心發展類別包括服裝、玩具、食品、健康及美容用品,而主要客戶群則

為兒童、家庭及青少年。

(3) 本集團與電影夥伴及迪士尼攜手,透過與知名電影院線、連鎖超市及玩具

零售商緊密合作發動市場推廣攻勢,藉此壯大《喜羊羊與灰太狼》品牌實力,

同時增加參與零售商及院線之消費人流。

憑藉《喜羊羊與灰太狼》品牌持續長久建立之成就、策略夥伴廣東原創動力文

化傳播多元化的分銷平台、廣東原創動力文化傳播專屬製作團隊的創意及迪

士尼之全球資源與行銷專長,本集團定必能夠於中國高速增長之消費者市場

佔盡優勢。上述三大策略配合回顧期間進行之精簡行動,已成功令本集團於

計入無形資產之年度攤銷及相應遞延稅項負債撥回前錄得經營溢利。

61 : greatsoup38(830)@2013-03-29 19:27:50

585

虧損增148%,至9,500萬,1,500萬現金

62 : qt(2571)@2013-08-21 22:38:32

盈警

63 : greatsoup38(830)@2013-08-22 01:55:05

盈警

64 : GS(14)@2013-08-26 23:55:51

585

轉賺800萬,靠稅,不計前增15%,虧5,400萬,7,000萬現金

65 : derek777(35201)@2013-09-16 11:13:16

中途停牌

66 : greatsoup38(830)@2013-09-19 00:45:06

原本是蝕賣喜羊羊

67 : greatsoup38(830)@2013-09-19 00:46:29

蝕賣喜羊羊

68 : derek777(35201)@2013-09-19 01:18:09

67樓提及

蝕賣喜羊羊

點蝕?

當日.....初步代價8.14億,現金3.3億,餘以股票支付,發行價35仙。

35仙的股,今天得返四份之一。

69 : greatsoup38(830)@2013-09-19 01:18:40

68樓提及67樓提及

蝕賣喜羊羊

點蝕?

當日.....初步代價8.14億,現金3.3億,餘以股票支付,發行價35仙。

35仙的股,今天得返四份之一。

無錯,但是以之前作價來睇,的確平左

70 : derek777(35201)@2013-09-19 23:36:23

無息派,又袋5M顧問費,錢用於發展教育。

71 : LHC(34894)@2013-09-19 23:57:51

又想炒?

72 : derek777(35201)@2013-09-20 00:14:21

delete

73 : derek777(35201)@2013-09-20 00:14:28

上手賣羊人又係搞教育。。。人搞佢又搞,分錢賣売好過。

74 : greatsoup38(830)@2013-09-20 17:17:10

71樓提及

又想炒?

唔好博呢d,專心留意公司價值

75 : greatsoup38(830)@2013-09-20 17:17:53

73樓提及

上手責羊人又係搞教育。。。人搞佢又搞,分錢賣売好過。

我是覺得如果隻股唔升都值得留意,當然期望唔好太高啦

其實我認為可能會注入香港寬頻?

76 : greatsoup38(830)@2013-09-20 17:18:34

69樓提及68樓提及67樓提及

蝕賣喜羊羊

點蝕?

當日.....初步代價8.14億,現金3.3億,餘以股票支付,發行價35仙。

35仙的股,今天得返四份之一。

無錯,但是以之前作價來睇,的確平左

如果計埋d遞延稅項可能賺

77 : greatsoup38(830)@2013-09-20 17:19:27

71樓提及

又想炒?

唔好成日想炒炒炒可以發達,可以嗎?

78 : derek777(35201)@2013-09-21 12:02:13

留意之前换入IDG的連萌,教育可能早已計劃好,注入可能是IDG其中的項目。

IDG資本

www.idgvc.com

Meng Lian

http://www.idgvc.com/figure/454.html

新东方教育科技集团

http://www.neworiental.org/

泡泡少儿教育是新东方教育科技集团旗下的知名品牌???

http://pop.xdf.cn/

79 : greatsoup38(830)@2013-09-21 14:59:27

http://www.idgvc.com/investment/27/index.html

80 : derek777(35201)@2013-09-21 15:17:29

78樓提及

留意之前换入IDG的連萌,教育可能早已計劃好,注入可能是IDG其中的項目。

IDG資本

www.idgvc.com

Meng Lian

http://www.idgvc.com/figure/454.html

新东方教育科技集团

http://www.neworiental.org/

泡泡少儿教育是新东方教育科技集团旗下的知名品牌???

http://pop.xdf.cn/

P.18

此外,於完成前後,聯交所或會就本公司將予收購之任何新資產或業務採取

反收購規定或類似新上市申請之規定。於本公佈日期,本公司不斷積極就收

購新業務及╱或資產(其中包括一家從事為香港學生開發及發行課程軟件並計

劃擴展至其他國家(包括中國內地)之公司)與不同公司磋商,並計劃於不久將

來完成任何該等收購。本公司將就有關建議收購事項之進度另行刊發公佈,

讓公眾人士獲悉。

BroadLearning Education (Asia) Limited ???

http://www.eclass.com.hk

81 : greatsoup38(830)@2013-09-21 15:22:17

真是唔知道

82 : derek777(35201)@2013-09-21 15:44:42

79樓提及

http://www.idgvc.com/investment/27/index.html

睇過幾間唔及新東方的Pop Kids Education學生對象似.....

"框架協議確保本公司可繼續揀選廣東原創動力之受歡迎角色人物用於教育業

務。誠如「框架協議」一節所論述,本公司計劃於未來兩年採用廣東原創動力

之現有角色人物(尤其是《喜羊羊與灰太狼》片集之角色)及本公司開發之新角

色人物,製作180 至220 集富教育意義之動漫節目。本公司將聘任廣東原創動力

負責發行該等動漫節目。更重要的是,本公司將就開發及實施教育內容及節

目採用獲廣東原創動力授權之受歡迎角色人物及自行創作之新角色人物。本

公司相信,此乃進軍中國教育市場之最快捷及最有效方法。因此合作模式令

本公司得以結合廣東原創動力與擔保人之優勢。擔保人收購廣東原創動力有

助拉攏中國動漫行業兩大巨擘合作,憑藉其在製作及發行上無出其右之優勢,

在招徠學生觀眾上無往而不利。本公司與擔保人或會進一步物色商機,於提

供教育課程軟件領域互相合作。"

83 : greatsoup38(830)@2013-09-21 15:45:15

最近有d新聞都講有人做教育野

84 : derek777(35201)@2013-09-21 16:13:30

83樓提及

最近有d新聞都講有人做教育野

是的, 喜羊羊之父蘇永樂都搞緊。

85 : greatsoup38(830)@2013-09-21 16:14:42

84樓提及83樓提及

最近有d新聞都講有人做教育野

是的, 喜羊羊之父蘇永樂都搞緊。

都唔知點解咁意氣

86 : derek777(35201)@2013-09-21 16:21:17

85樓提及84樓提及83樓提及

最近有d新聞都講有人做教育野

是的, 喜羊羊之父蘇永樂都搞緊。

都唔知點解咁意氣

唔係有財技就得,希望蘇永樂再創神話!

87 : greatsoup38(830)@2013-09-21 16:22:41

今次呢單交易已經顯示淨是識財技是唔掂

88 : derek777(35201)@2013-09-21 16:25:56

87樓提及

今次呢單交易已經顯示淨是識財技是唔掂

可能就係咁先要著埋同一條褲。

用仔打老竇!

89 : greatsoup38(830)@2013-09-21 16:32:39

88樓提及87樓提及

今次呢單交易已經顯示淨是識財技是唔掂

可能就係咁先要著埋同一條褲。

用仔打老竇!

要追殺仇人,但是這次應該都一如預料失敗

90 : williamsons(1994)@2013-09-21 19:44:16

不是有間宏基資本也投資了蘇生的教育公司

91 : greatsoup38(830)@2013-09-21 19:46:31

90樓提及

不是有間宏基資本也投資了蘇生的教育公司

http://www.rykadan.com/c/bus_education.php

2288

92 : derek777(35201)@2013-09-21 22:28:22

91樓提及90樓提及

不是有間宏基資本也投資了蘇生的教育公司

http://www.rykadan.com/c/bus_education.php

2288

真是唔講唔知。

同BroadLearning Education (Asia) Limited都幾相似,不過BroadLearning成熟得多。

93 : greatsoup38(830)@2013-09-21 23:23:11

再睇下點啦,真是當他們仇人

94 : GS(14)@2013-10-14 23:41:40

[realblog]http://realblog.zkiz.com/greatsoup38/77082[/realblog]

95 : ezone2k(22605)@2013-10-15 16:50:36

傻眼/《喜羊羊》太暴力 多家電視台停播

96 : GS(14)@2013-10-20 23:35:22

睇得下

97 : dannyc(42058)@2013-10-21 00:38:43

進軍教育係咪有排等先有收入

98 : GS(14)@2013-10-21 00:39:05

97樓提及

進軍教育係咪有排等先有收入

是呀,全部都好未來

99 : derek777(35201)@2013-10-21 11:03:54

g) 約100,000,000港元將用於本公司 可能進行之股份購回。本公司現時擬於短期內進行股份購回。本公司認為,視乎當時之市況及資金安排,股份購回或可增強本公司之每股資產淨值及╱或每股盈利,而本公司將僅在本公司董事認為購回及購回額度將有利於本公司及其股東時進行購回

100 : derek777(35201)@2013-10-21 19:41:25

話買就買,其它D野唔知有冇咁快!

101 : GS(14)@2013-10-21 22:04:11

100樓提及

話買就買,其它D野唔知有冇咁快!

應該唔會慢

102 : steven2.0(42426)@2013-10-21 22:15:16

101樓提及100樓提及

話買就買,其它D野唔知有冇咁快!

應該唔會慢

If so, should we expect to see company BUY BACK tomorrow?

103 : GS(14)@2013-10-21 22:15:53

102樓提及101樓提及100樓提及

話買就買,其它D野唔知有冇咁快!

應該唔會慢

If so, should we expect to see company BUY BACK tomorrow?

可以期待的

104 : dannyc(42058)@2013-10-21 22:34:59

9億咁快用左1億買野,會唔會壓低股價回購股份呢

105 : derek777(35201)@2013-10-21 22:58:29

如果每日回購1M咁就........哈哈哈!

106 : kenji88(42638)@2013-10-22 00:26:54

平均一日要買250M貨,買足4-5日.市場即時冇左1/10貨.現在近10日平均成交量在上升,約100M/日.回購有可能:

1)給原有大股東套現.但佢地入場價高過現價(包括供股溝淡).只有梁伯韜或其他人事在2010年供股和入股市有利潤.如果有通告申報股東減持就要留意

捌除以上因素,對股價有利,每股價值上升和流通量減少,需求增加情況下會令股價上升.暫估阻力位$0.113左右.上左試頂阻力$0.13

107 : derek777(35201)@2013-10-22 00:43:44

106樓提及

平均一日要買250M貨,買足4-5日.市場即時冇左1/10貨.現在近10日平均成交量在上升,約100M/日.回購有可能:

1)給原有大股東套現.但佢地入場價高過現價(包括供股溝淡).只有梁伯韜或其他人事在2010年供股和入股市有利潤.如果有通告申報股東減持就要留意

捌除以上因素,對股價有利,每股價值上升和流通量減少,需求增加情況下會令股價上升.暫估阻力位$0.113左右.上左試頂阻力$0.13

若果要給原有大股東套到個好價錢,就得要較現價高始作出回購。

108 : kenji88(42638)@2013-10-22 00:57:25

有得賺就要考慮走或減持.這類公司將來都係變成實質業務不賺錢或增長,而有物業,控股公司和現金,股價升完會持續低微.最終打回原形.

如985之類.

*利申:本人持有585

109 : sunshine(3090)@2014-01-23 23:04:11

wait for Mr, Leung to inject his own investment or buy some china website

110 : greatsoup38(830)@2014-01-23 23:18:28

sunshine在109樓提及

wait for Mr, Leung to inject his own investment or buy some china website

都值得賭呢d

111 : sunshine(3090)@2014-01-25 12:21:03

recent rapid rising stocks have similar common background before sudden rising up: rich father holding majority stock.

examples:1182,241,1180,1236,862......

112 : greatsoup38(830)@2014-01-25 12:24:06

sunshine在111樓提及

recent rapid rising stocks have similar common background before sudden rising up: rich father holding majority stock.

examples:1182,241,1180,1236,862......

是咪富爸爸唔知,但真是有些概念

113 : GS(14)@2014-06-16 17:53:28

虧損降15%,至1,700蒂8,8.5億現金

114 : GS(14)@2014-07-04 01:32:48

賣盤

115 : derek777(35201)@2014-07-29 23:07:24

內幕消息 最大單一股東出售部分股份

梁伯留條尾

116 : GS(14)@2014-07-30 14:17:32

http://www.mpfinance.com/htm/finance/20140730/news/ec_ecb1.htm

梁伯韜售意馬賺近5億

2014年7月30日

【明報專訊】4年前獲CVC大中華區主席梁伯韜以「白武士」姿態入主的意馬國際(0585)終告賣盤,意馬昨日公布,內地泛亞有色金屬交易所總裁單九良及張鵬斥資5.43億元,向由梁控股的Idea Talent Limited收購約兩成股權,成為集團單一大股東。由入股、收購「喜羊羊」品牌再將出售,梁伯韜從意馬身上累計賺近5億元。

根據通告,由目前任意馬主席的梁伯韜及資本策略(0497)分別持75%及25%的Idea Talent Limited,已向單九良及張鵬出售約20.88億股意馬股份,佔公司股本20.95%,每股作價0.26元,涉資5.43億元,較昨日收市價0.182元溢價43%。

內地有色金屬交易所總裁入主

交易完成後,梁伯韜持股比例將從28.77%減至7.82%,拱手讓出大股東位置,意馬將考慮委任單九良及張鵬為執行董事,其中單九良或進一步獲委任為意馬新主席,梁伯韜則繼續任非執董。

有「紅籌之父」之稱梁伯韜,2010年伙拍鍾楚義斥資約2億元入主財困的意馬,其後意馬因收購內地著名動畫《喜羊羊》股價回升不少,按今次作價計,梁伯韜淨賺近1.96億元,加上2011年Idea Talent曾以0.4元沽出9.88億股意馬股份,前後從意馬身上獲利約4.94億。至於意馬新主單九良,資料顯示其為泛亞有色金屬交易所總裁,泛亞有色金屬交易所位於雲南昆明,2011年在省市政府支持下正式掛牌交易,主要交易銦、鍺等稀有金屬;據交易所網站指,今年上半年累計成交額已超過2338億元(人民幣,下同),資產管理規模超過300億元。

以梁伯韜當年每股0.07元成本計算,今次賣盤其淨賺近4億元。

117 : GS(14)@2014-08-29 18:44:29

轉盈280萬,7.28億現金

118 : greatsoup38(830)@2015-08-21 02:53:37

盈警

119 : greatsoup38(830)@2015-08-30 01:49:30

7.2億現金,虧增2成,至600萬

120 : greatsoup38(830)@2015-12-18 02:11:39

管理層失蹤

121 : greatsoup38(830)@2015-12-19 11:48:04

http://www.mpfinance.com/htm/finance/20151218/news/ec_eci1.htm

意馬國際主席單九良失聯

2015年12月18日

【明報專訊】早前泛亞有色金屬交易所出現爆煲危機,其董事長單九良亦突然失去聯絡。意馬國際(0585)昨日發公告,表示公司最近與身兼意馬國際主席的單九良失去聯繫,並稱單氏最後一次出席會議是在10月15日的董事局會議。消息公布後,意馬國際一度抽高近半成,午後最多曾急挫逾一成。

股價早段離奇抽高再急跌

去年7月底才入主意馬國際的單九良,入主至今不足1年半,便告「失聯」,惟意馬國際表示,有關單九良去向,公司並無接獲單氏本人及政府機關通知。公告於昨早8點前發出,但意馬國際早段股價卻離奇抽高4.9%,高見0.108元;及至下午3點後突然急跌,最多跌10.7%至0.092元,收報0.095元,跌7.8%。

根據公告,單九良妻子、身兼執行董事的張鵬及非執行董事溫笛,在最近期董事局會議亦未有現身,其中張鵬以住院為理由要求缺席;至於曾任泛亞財務總監的溫笛,亦突然於10月27日以快遞方式向意馬國際送達辭職函,但信件無標明日期,其後意馬國際曾試圖與溫笛聯繫,以確認辭職函何時生效日期,但至今卻未獲確認,且由11月8日起已未能再與溫氏聯繫,而對方最後一次出席的董事局會議是在8月27日舉行。

意馬國際亦表明,今次公告已經送交全體董事審批,但公司不但未有接獲單九良與溫笛回覆,更被張鵬指公告「多處與事實不符」,但意馬國際稱已多次要求闡述不實之處,惟張鵬卻未有回應。

122 : derek777(35201)@2015-12-19 12:59:06

最後可能蕃薯梁買返

123 : greatsoup38(830)@2015-12-19 14:32:03

仲要賤價

124 : greatsoup38(830)@2016-01-02 01:18:32

http://www.mpfinance.com/htm/finance/20151230/news/ec_ecd1.htm

梁伯韜重當主席 意馬急升一成

2015年12月30日

【明報專訊】意馬國際(0585)繼早前宣布主席單九良失聯後,昨日再宣布正式罷免單九良主席一職,並委任去年9月辭任的梁伯韜,再次擔任公司的主席及授權代表,但單九良將繼續保留公司董事的職位。消息公布後,意馬股價急升,全日急升9.80%至0.112元收市。

意馬國際於本月17日宣布,未能與單九良取得聯繫,決定應張鵬要求,將11月董事會會議延至本月舉行。惟本月26日舉行的董事會上,單九良及張鵬均未有出席。該會議上,通過罷免單九良主席一職,委任梁伯韜再次擔任主席,即日生效。

前主席單九良失聯至今

而據該公告亦表示,張鵬表示,未有任何人與其確認會議時間,故她未能參與上述議案的討論,同時該議案亦未獲得公司最大股東「晉美控股」(單九良及張鵬全資擁有)的同意。但意馬國際則指,經徵詢法律意見,認為「會議通知均為有效及已恰當地送達」。

至於復出擔任意馬國際主席的梁伯韜,也曾於2010初入股,拯救當時陷入財困的意馬,並於同年5月18日出任主席一職;及後將大部分股份轉售予單九良後,便辭去主席一職。

125 : greatsoup38(830)@2016-01-29 00:11:48

黃晧購入梁生所持股份

126 : greatsoup38(830)@2016-01-29 00:12:51

又加入老千集團了...

127 : greatsoup38(830)@2016-02-12 03:57:17

big wok

128 : greatsoup38(830)@2016-02-24 00:17:48

梁伯韜都唔做,留畀華匯老千

129 : greatsoup38(830)@2016-02-27 23:37:23

華匯ed

130 : GS(14)@2016-03-09 01:47:43

華匯系用2,500萬購回6,500萬不良債權

131 : GS(14)@2016-03-11 17:30:38

退出華匯資產,賣出予585

132 : GS(14)@2016-04-02 02:28:14

轉虧600萬,6.3億現金

133 : Clark0713(1453)@2016-04-19 00:02:14

聯交所認為是反收購

134 : greatsoup38(830)@2016-04-19 00:58:02

585買不成279的業務

135 : greatsoup38(830)@2016-04-19 01:09:05

585買不成279資產

136 : greatsoup38(830)@2016-04-19 01:15:50

Clark0713在133樓提及

聯交所認為是反收購

合理

137 : greatsoup38(830)@2016-04-26 00:07:59

要當新上市處理

138 : Clark0713(1453)@2016-05-04 00:29:30

5合1

139 : greatsoup38(830)@2016-05-04 00:32:44

華匯發力了

140 : greatsoup38(830)@2016-05-11 02:46:07

華匯ed

141 : GS(14)@2016-06-06 03:38:26

做得好

142 : GS(14)@2016-06-10 03:30:43

華匯系公司配售股票,發行5億餘股@23仙

143 : GS(14)@2016-06-10 03:47:06

遷冊回香港

144 : GS(14)@2016-06-10 03:52:36

同華匯朋友玩遊戲

145 : greatsoup38(830)@2016-06-11 13:48:35

Webb-site

No shareholders approval is required, because Imagi has already declared securities trading to be in its ordinary and usual course of business - and that didnt require approval either. Andrew Liu was from 2010-2015 a non-executive director of Freeman Financial (0279), another company in what we call the Chung Nam Network. During his time on that board, the stock total return was -92.80%.

這並不需要股東的批准,因為意馬已經把證券買賣視作其「一般及日常業務」- 所以不需要任何批准。廖駿倫是在2010年至2015年間民豐國際(279)的非執行董事,即是一間我們稱為「中南系」(我們稱為華匯系)的公司。在他任職的5年間,總股票回報率是-92.8%。

146 : derek777(35201)@2016-06-11 15:18:43

在他任職的5年間,總股票回報率是-92.8%。

只输本咁少? 唔貸來輸算係咁

147 : greatsoup38(830)@2016-06-11 19:58:04

隻股無得借錢買....

148 : sunshine(3090)@2016-06-12 17:08:08

restructuring is aiming at get rid of the Chinese Investor and should win in the end since this is the new shell stock of Mr. Chong

149 : greatsoup38(830)@2016-06-12 18:42:04

sunshine在148樓提及

restructuring is aiming at get rid of the Chinese Investor and should win in the end since this is the new shell stock of Mr. Chong

另一隻235他們都努力過但失敗

150 : greatsoup38(830)@2016-06-17 03:03:05

本公司執行董事及

本公司證券買賣及投資部董事總經理辭任

151 : greatsoup38(830)@2016-07-02 01:41:48

very good

152 : greatsoup38(830)@2016-07-02 17:39:09

Webb 補充:

So now they are just going to punt stocks on their own, without needing shareholders

approval.

所以他們現在只是自己炒股票,不用股東批准。

153 : GS(14)@2016-07-05 14:28:25

PLACING OR RIGHT ISSUE?

154 : greatsoup38(830)@2016-07-09 07:26:21

2供1,華匯證券包銷

155 : GS(14)@2016-07-14 11:23:16

profit warning

156 : GS(14)@2016-07-14 11:59:08

PROFIT WARNING

157 : greatsoup38(830)@2016-08-16 06:46:10

賣不成

158 : greatsoup38(830)@2016-08-16 07:01:30

585 賣東西予同華匯系8103,由華匯系內歌德豪宅擔保

159 : greatsoup38(830)@2016-08-16 07:54:53

279 把 585 資產轉賣 622

160 : GS(14)@2016-08-16 17:18:08

8103 buy 585 asset

161 : greatsoup38(830)@2016-08-28 02:20:16

盈警

162 : greatsoup38(830)@2016-08-29 04:02:33

虧損增3倍,至1,000萬,5.2億現金

163 : greatsoup38(830)@2016-11-12 15:49:35

遷冊

164 : greatsoup38(830)@2017-01-27 07:16:46

8合1

165 : greatsoup38(830)@2017-02-03 03:14:12

CHANGE BAD AUDITOR

166 : greatsoup38(830)@2017-02-15 07:44:12

盈利警告

167 : greatsoup38(830)@2017-02-21 23:47:36

將予出售之資產

根據協議備忘錄,賣方已有條件同意出售而買方已有條件同意購買該資產(為一艘機動遊艇)。

168 : GS(14)@2017-03-20 01:11:27

585和622換股

169 : GS(14)@2017-03-20 01:12:15

585和622換股,華匯集團交易

170 : GS(14)@2017-04-03 04:12:34

虧損增1,170%,至1.52億,2.73億可變現資產

171 : greatsoup38(830)@2017-08-19 22:31:28

虧損減少

172 : GS(14)@2017-10-09 00:01:19

虧損降6成,至2,500萬,8億可變現資產,持有622、689、720、943、996、1051、1332、2326、8153、8173

173 : GS(14)@2017-12-06 01:05:19

不遷冊

174 : GS(14)@2018-02-04 14:36:55

賣回給華匯

175 : GS(14)@2018-02-11 16:13:04

本公司董事會(「董事會」)謹此通知本公司股東(「股東」)及潛在投資者,根據對本公司截

至二零一七年十二月三十一日止年度(「本年度」)未經審核綜合管理賬目的初步審閱及

董事會現時可得資料,本集團預期錄得除稅後虧損淨額較截至二零一六年十二月三十一

日止年度增加約5%以內。根據董事會現時可得資料,本年度虧損主要來自分類為持作

買賣的金融資產公平值變動虧損淨額約317,000,000港元;可供出售投資的減值虧損約

65,000,000港元;及可換股票據的公平值虧損淨額約22,000,000港元。

176 : GS(14)@2018-03-25 21:14:54

虧損降4成,至1億,5.6億可變現資產,持有996、689、1332、720、622、943、1051、8143、2326、8202

177 : sunshine(3090)@2018-03-25 23:01:47

very bad portfolio

178 : GS(14)@2018-03-26 04:18:04

華匯組合

179 : GS(14)@2018-05-25 17:53:25

0.25 dividend

180 : GS(14)@2018-07-05 09:47:44

訂立終止協議之理由

根據認購協議,認購事項須待聯交所上市委員會批准認購股份上市及買賣(「上市批准」)

後,方可作實。由於監管程序冗長,截至本公告日期,本公司尚未取得上市批准。因此,各

方共同決定訂立終止協議。

...

終止建議特別股息

建議特別股息須於股東特別大會上獲股東批准後,方可作實。由於監管程序冗長,通函寄

發不斷延誤。因此,董事會決議終止宣派及支付建議特別股息,故此不會向股東寄發通

函,且不會召開相關股東特別大會。

董事會認為,終止建議特別股息不會對本集團的經營或財務狀況造成任何重大不利影響。

董事會將於截至二零一八年六月三十日止期間的中期業績落實後檢討及評估本集團的財

務及其他相關狀況,再決定是否宣派任何中期股息及(如宣派)其金額。本公司將適時就此

作出進一步公告。

181 : GS(14)@2018-08-14 15:40:22

本公司董事會(「董事會」)謹此通知本公司股東(「股東」)及潛在投資者,根據對本公司截

至二零一八年六月三十日止期間(「本期間」)未經審核綜合管理賬目的初步審閱及董事會

現時可得資料,本集團預期錄得除稅後虧損淨額較二零一七年同期(「上一期間」)減少(即

負數降低)約逾75%。該減少主要是由於(i)出售上市股本的已變現虧損淨額約24,000,000

港元,而上一期間約91,000,000港元;及(ii)上市股本投資的公平值變動╱減值虧損及應收

可換股票據的估值變動約25,000,000港元,而上一期間約135,000,000港元。預期可識別虧

損不包括尚待作出的任何潛在撥備╱減值,須經董事會及本公司審核委員會檢討及與本

公司獨立核數師討論。

182 : GS(14)@2018-09-02 12:45:09

本公司董事會(「董事會」)謹此通知本公司股東(「股東」)及潛在投資者,根據對本公司截

至二零一八年六月三十日止期間(「本期間」)未經審核綜合管理賬目的初步審閱及董事會

現時可得資料,本集團預期錄得除稅後虧損淨額較二零一七年同期(「上一期間」)減少(即

負數降低)約逾75%。該減少主要是由於(i)出售上市股本的已變現虧損淨額約24,000,000

港元,而上一期間約91,000,000港元;及(ii)上市股本投資的公平值變動╱減值虧損及應收

可換股票據的估值變動約25,000,000港元,而上一期間約135,000,000港元。預期可識別虧

損不包括尚待作出的任何潛在撥備╱減值,須經董事會及本公司審核委員會檢討及與本

公司獨立核數師討論。

183 : GS(14)@2019-01-17 20:15:53

本公司董事會(「董事會」)謹此通知本公司股東(「股東」)及本公司潛在投資者,根據對本

公司截至二零一八年十二月三十一日止年度(「本年度」)未經審核綜合管理賬目的初步

審閱及董事會現時可得資料,本集團預期錄得除稅後虧損淨額較截至二零一七年十二月

三十一日止年度(「上一年度」)之除稅後虧損淨額減少(即負數降低)不少於3.5倍。該虧損

減少主要是由於(i)出售上市股本的已變現虧損淨額合共約16,000,000港元,而上一年度約

92,000,000港元;及(ii)上市股本投資的公平值變動╱減值虧損及應收可換股票據的估值

變動約107,000,000港元,而上一年度約345,000,000港元。預期可識別虧損不包括尚待作出

的任何潛在撥備╱減值,須經董事會及本公司審核委員會檢討及與本公司獨立核數師討

論。

184 : GS(14)@2019-05-20 09:13:24

買垃圾

應意馬國際控股有限公司(「本公司」)要求,本公司股份將自二零一九年五月二十日(星期

一)上午九時正起於香港聯合交易所有限公司短暫停牌,以待刊發一份有關可能收購事項

(將構成本公司須予公佈交易)的內幕消息之公告。

185 : auditiontrading(59973)@2019-05-20 22:20:38

582去了這裡

又經泊車仔孫生。。

186 : GS(14)@2019-05-20 22:37:24

auditiontrading在185樓提及

582去了這裡

又經泊車仔孫生。。

大碼頭

187 : GS(14)@2019-05-21 09:52:56

買朋友孫先生賭場,之前由582 持有

188 : qt(2571)@2019-05-25 19:39:15

greatsoup在187樓提及

買朋友孫先生賭場,之前由582 持有

孫先生退休?

189 : GS(14)@2019-05-26 01:07:13

不知道了

PermaLink: https://articles.zkiz.com/?id=269969

財訊傳媒(0205,前寶雅科技、國基控股、國基資訊科技)專區(關係:0246)

1 : GS(14)@2010-08-29 20:50:32新聞專區

http://realforum.zkiz.com/thread.php?tid=9011

2 : GS(14)@2010-08-29 20:50:54

http://www.hkexnews.hk/listedco/ ... TN20100827434_C.pdf

3 : ckm(4183)@2010-10-17 13:15:08

這股可買嗎?

4 : GS(14)@2010-10-17 13:28:57

3樓提及

這股可買嗎?

經營不好,又欠貴利..

5 : ckm(4183)@2010-10-17 14:50:08

多謝回覆

另想請教...

看港交所披露權益資料,看不明白。

該公司售予李世杰,戴小京認購權,對公司股價有關係嗎?

授予價格係 $10 ,行使價格係兩亳幾至三毫幾,即是話兩亳幾行使,可以以兩亳幾入貨嗎? 咁即係假設股價去到五亳,佢就可以行使權利,賺取差價嗎?

因為咁而長期壓價?

貴利是鄧x頓嗎?和股價有直接關係?

6 : GS(14)@2010-10-17 15:12:39

5樓提及

多謝回覆

另想請教...

看港交所披露權益資料,看不明白。

該公司售予李世杰,戴小京認購權,對公司股價有關係嗎?

授予價格係 $10 ,行使價格係兩亳幾至三毫幾,即是話兩亳幾行使,可以以兩亳幾入貨嗎? 咁即係假設股價去到五亳,佢就可以行使權利,賺取差價嗎?

因為咁而長期壓價?

貴利是鄧x頓嗎?和股價有直接關係?

http://www.hkexnews.hk/listedco/ ... TN20091216179_C.pdf

派購股權可以是一種福利,會根據股價釐定,行使後,也可以當作高管的信心,但並無影響市場上的股票供求(假設他們不立刻出售股票,如立刻出售,供應即增加),所以和公司股價無關係。

授予價格是象徵式,不用理會。行使價就是成本。所以當股價高過行使價,換股即可賺錢,反之亦然。無人會因為少少錢特登壓價,反而股價愈高對他們愈有利,只是因為真的經營不佳,想炒都無原因...

貴利是鄧普頓,無錯,但這個價錢他們都無錢還,鄧普頓也不會換股,所以仍會是債項。

http://www.hkexnews.hk/listedco/ ... TN20090304885_C.pdf

這張是最新的公告,可以看到所有購股權及CB情況:

http://www.hkexnews.hk/listedco/ ... TN20101004539_C.pdf

不是每一項都影響股價的,太注重股價,反而甚麼都學不了。

7 : ckm(4183)@2010-10-17 16:04:29

thanks!!!

如果該公司無錢還,鄧譜頓會要它做什麼呢?

炒高股價0.422以上行使權利從而賺取股價差價嗎?

8 : GS(14)@2010-10-17 16:12:45

7樓提及

thanks!!!

如果該公司無錢還,鄧譜頓會要它做什麼呢?

炒高股價0.422以上行使權利從而賺取股價差價嗎?

不一定的,可以迫公司還債,因為它持有的是可換股債,是一個債權,可以迫公司還債,何況他這筆債前幾年已經重續了,今年相信也不例外。

但它是一個價值基金,投資也少,也不會做莊,相信不會這樣做,只會慢慢等價值浮現。

為何你這樣肯定它會升呢?

9 : ckm(4183)@2010-10-17 16:23:32

係兩年前,小女子愚昧,誤信人,又係話收到消息,識老細之類,會大升,冇止蝕,跟住又睇錯港交所消息,以為會升至0.422

10 : GS(14)@2010-10-17 16:24:24

9樓提及

係兩年前,小女子愚昧,誤信人,又係話收到消息,識老細之類,會大升,冇止蝕,跟住又睇錯港交所消息,以為會升至0.422

信識老細的,我就覺得有點問題了...

11 : GS(14)@2010-10-17 16:26:20

現在沽也欲哭無淚,如果不太佔投資比例高的(約10%),不如加注攤減成本...如果跌破10仙斬掉可也...

12 : ckm(4183)@2010-10-17 16:29:16

發可換股債收既息其實不算高,有風險,不怕上市公司清盤嗎?

債前幾年已經重續,可以隨時註銷嗎?

13 : GS(14)@2010-10-17 16:35:25

12樓提及

發可換股債收既息其實不算高,有風險,不怕上市公司清盤嗎?

債前幾年已經重續,可以隨時註銷嗎?

這班人都是老老實實做生意,我也每期買它的周刊,其實近來廣告多了很多...

如果上市公司清盤,他做的生意這樣敏感,就算接管也難經營

http://www.hkexnews.hk/listedco/ ... TN20090304885_C.pdf

雖然話日期有限,他有贖回條件,但根據條款,如果發行新股,他們有權要求贖回...

14 : ckm(4183)@2010-10-17 16:41:13

還錢定係還股票比鄧譜頓呢?

15 : GS(14)@2010-10-17 16:44:26

14樓提及

還錢定係還股票比鄧譜頓呢?

他可以要錢,也可以認股票

16 : ckm(4183)@2010-10-17 16:52:28

認股票即是將債頂1200萬美金除以現價而得出既股數比佢嗎?

0.422 又係代表咩呢?

thanks!!!

17 : GS(14)@2010-10-17 17:05:56

16樓提及

認股票即是將債頂1200萬美金除以現價而得出既股數比佢嗎?

0.422 又係代表咩呢?

thanks!!!

不是,當公司無論如何發行新股,必須要告知,並要詢問他們他們的意向....

42.2仙是換股的價值..但大可不換當債券即可

18 : ckm(4183)@2010-10-17 17:07:17

在內地發行這類雜誌,有時話題太敏感,網上平台又未發展得好好..生意難做

19 : ckm(4183)@2010-10-17 17:10:13

以往有些股贖回CB後大升,係因為生意做得好有錢賺,還是只係當好消息炒作一番呢?

20 : GS(14)@2010-10-17 17:42:44

19樓提及

以往有些股贖回CB後大升,係因為生意做得好有錢賺,還是只係當好消息炒作一番呢?

just a news... If they wants to buy Cb from funds, that means they have cash, not means they runs very good

21 : ckm(4183)@2010-10-17 17:51:59

請問點解鄧諳頓借錢比佢地呢?

3%息算好嗎?

大可以買收息股呢

22 : GS(14)@2010-10-17 18:03:42

21樓提及

請問點解鄧諳頓借錢比佢地呢?

3%息算好嗎?

大可以買收息股呢

I think they buy China Media Industry.. but lack of stocks to choose...

3% is good if their interest rate from borrowing is lower than 3%

23 : ckm(4183)@2010-10-17 18:25:58

佢地都係會借日元嗎?

24 : GS(14)@2010-10-17 18:28:45

23樓提及

佢地都係會借日元嗎?

I don't know... buy USD is now nearly 0%...

25 : ckm(4183)@2010-10-17 18:32:49

係喎,日元會升,美金卻不會

26 : ckm(4183)@2010-10-18 19:11:15

想請教另一隻是否老千股可以嗎?

27 : GS(14)@2010-10-18 21:20:59

26樓提及

想請教另一隻是否老千股可以嗎?

去吹水區問啦..

28 : ckm(4183)@2010-10-30 17:47:54

上升了...

29 : GS(14)@2010-10-30 17:48:55

28樓提及

上升了...

試試約20仙

30 : ckm(4183)@2010-10-30 17:50:03

你都睇好嗎?

31 : GS(14)@2010-10-30 17:50:36

30樓提及

你都睇好嗎?

我不會買這類股的,但我會買他們雜誌

32 : ckm(4183)@2010-10-30 17:51:23

已經換馬了...

33 : ckm(4183)@2010-10-30 17:52:19

好不幸,守左咁耐,上星期一放, 琴日就升

34 : GS(14)@2010-10-30 17:53:56

33樓提及

好不幸,守左咁耐,上星期一放, 琴日就升

賣掉就不要想了...

35 : ckm(4183)@2010-10-30 17:55:31

湯兄係做基金經理嗎?

36 : ckm(4183)@2010-10-30 17:56:18

睇過你寫既野, 獲益良多

37 : GS(14)@2010-10-30 18:03:58

35樓提及

湯兄係做基金經理嗎?

不是,只是喜歡研究股票

38 : ckm(4183)@2010-10-30 18:11:34

在你以前提及過的文章,小時已經研究股票

39 : ckm(4183)@2010-10-30 18:16:51

有人話金融海嘯係一生人一次入貨機會, 可惜已經錯過左

40 : 鱷不群(1248)@2010-10-30 21:30:58

39樓提及

有人話金融海嘯係一生人一次入貨機會, 可惜已經錯過左

金融風暴還會有很多次

41 : ckm(4183)@2010-10-30 23:46:22

唔知要等幾耐呢?

42 : GS(14)@2010-10-31 11:38:27

40樓提及39樓提及

有人話金融海嘯係一生人一次入貨機會, 可惜已經錯過左

金融風暴還會有很多次

五六年有次細,十年有次大

43 : ckm(4183)@2010-10-31 11:56:30

下次又要到幾時呢?

44 : GS(14)@2010-10-31 12:04:36

43樓提及

下次又要到幾時呢?

有人話2012-2013年

45 : 鱷不群(1248)@2010-10-31 12:44:42

42樓提及40樓提及39樓提及

有人話金融海嘯係一生人一次入貨機會, 可惜已經錯過左

金融風暴還會有很多次

五六年有次細,十年有次大

三年就足夠一小爆了

46 : GS(14)@2010-10-31 12:47:20

45樓提及42樓提及40樓提及39樓提及

有人話金融海嘯係一生人一次入貨機會, 可惜已經錯過左

金融風暴還會有很多次

五六年有次細,十年有次大

三年就足夠一小爆了

也是啊...

47 : ckm(4183)@2010-10-31 12:47:26

用2008年開始計嗎?

48 : GS(14)@2010-10-31 12:49:15

47樓提及

用2008年開始計嗎?

當然啦

49 : ckm(4183)@2010-10-31 12:59:45

即是出年就到??

50 : GS(14)@2010-10-31 13:16:06

49樓提及

即是出年就到??

一路行一路睇,未來的事說不準

51 : 鱷不群(1248)@2010-10-31 13:20:16

我估計下一波輪到內房,索羅斯都來香港,可能已經聞到燶味

52 : GS(14)@2010-11-20 18:34:26

http://www.hkexnews.hk/listedco/ ... TN20101118189_C.pdf

茲提述本公司於二零零六年四月二十五日就 006年認股權證而刊發之公佈,以及本公

司於二零零九年三月四日就 2008年債券而刊發之公佈。

董事欣然宣佈,於二零一零年十一月十八日,本公司與Templeton訂立契據,據此,本

公司已與Templeton協定提前於契據日期起計3 個營業日內贖回 2008年債券,而基於本

公司支付款項,Templeton同意於有關付款起計 個營業日內放棄其於 2006年認股權證

及 2008年債券下之一切權利及註銷 2006年認股權證及 2008年債券。

53 : GS(14)@2010-11-26 08:01:13

http://www.hkexnews.hk/listedco/ ... TN20101125594_C.pdf

大股東提出要約,以14仙向股東購買股票

54 : ckm(4183)@2010-11-26 13:34:56

但係點解升高咁多呢?

55 : mimer(1366)@2010-11-26 13:37:46

我都想問,但我search唔到呢個post

56 : ckm(4183)@2010-11-26 14:37:24

希望湯兄賜教

57 : GS(14)@2010-11-26 14:57:48

55樓提及

我都想問,但我search唔到呢個post

大股東增購wor,還不是看好?!

58 : mimer(1366)@2010-11-26 15:18:16

57樓提及55樓提及

我都想問,但我search唔到呢個post

大股東增購wor,還不是看好?!

增購同你炒個成本差咁遠

59 : ckm(4183)@2010-11-26 15:27:13

唔知點解......

60 : GS(14)@2010-11-26 15:29:08

58樓提及57樓提及55樓提及

我都想問,但我search唔到呢個post

大股東增購wor,還不是看好?!

增購同你炒個成本差咁遠

要約要到50%就生效,現時他都有48.62%啦...

可能有一些資金進入吧

61 : GS(14)@2010-11-26 15:31:02

今次還了鄧普頓條數,看來有資金壓力,炒一炒可能會批股

62 : mimer(1366)@2010-11-26 15:31:59

明白,留意下

發現編輯個功能又轉左小小,靚!

ajax

63 : GS(14)@2010-11-26 15:48:57

如果有改進的,記得出聲呀...

64 : mimer(1366)@2010-11-26 17:10:53

forum好小做到咁,通常簡簡陋陋

65 : GS(14)@2010-11-26 17:44:22

64樓提及

forum好小做到咁,通常簡簡陋陋

我們一直慢慢改緊,上面條bar可以查股價呢...

66 : mimer(1366)@2010-11-26 23:06:48

如果要講,其實可以用現有功能分類分得更好(我覺得):

樓上tag的功能我一向見你們不常用,我試在

http://realforum.zkiz.com/thread ... =%E5%A6%96%E8%82%A1

和

http://realforum.zkiz.com/thread ... =%E5%A6%96%E8%82%A1

加了妖股這個tag(我唔知要等幾耐,但我剛剛加,可能未睇到,另外個system點用唔好問我),當幾隻不同的股後面同一班人就只需tag相同就可以,而tag可以係無限的,咁就可以盡量一隻股一版,一隻股一版應該最清楚吧

而tag涉及的人力不多,打幾粒字或人名而已

有以上建議因為我見類股好像有另一版,好靜好靜...

67 : GS(14)@2010-11-27 10:36:39

現在我都打算分開晒D股...就是這個原因

個東西是會立刻更新的,不信可試試...但是最多好似得十個

用不用叫壇主放大個tag,給人看到....

68 : GS(14)@2010-11-27 10:41:22

現在我都打算分開晒D股...就是這個原因

個東西是會立刻更新的,不信可試試...但是最多好似得十個

用不用叫壇主放大個tag,給人看到....

如果有問題可以反映下

http://realforum.zkiz.com/viewforum.php?fid=146

不如你領導這個tag小組,搞D人幫幫手

69 : mimer(1366)@2010-11-27 16:53:57

踢番個post上黎,因為暫時好得閒,而且這股似昆水多

wiki的概念就是大家咁高咁大,所以領導就免,給些意見還可以,有興趣其他人也歡迎討論,因為這股似昆水多,哈哈

如你講tag只有十個,那我會建議分tag(我估,d code唔難掛,都係開多個value跟住clone堆code姐,我唔係promgammer,但我估唔難),例子如下圖(因為暫時好得閒)

類別指:正股,創業版,warrant

分類指:以呢隻做例分三類,變身或賣盤時都夠用

相關股票:唔使講啦,你識多過我,十隻夠掛

相關入物:通常tag以space分類,所以英文要加_

如果開多幾款tag(再講一次,我唔係promgammer,但我估d code唔難),其實已根本解決許多問題(所以我覺得發明tag的google勁)

70 : mimer(1366)@2010-11-27 16:57:23

自動tag我覺得好費,所以del了,你們祈望電腦幫你tag甚麼呢?

還有,上面我試過692 tag 妖股個result出唔到,但我估這些只係小小問題,有興趣可跟進下

如果寫唔多幾個tag就當我無講過喇。

你請壇主過來望好過喇,那邊,好靜好靜

71 : ckm(4183)@2010-11-27 17:41:12

這股可再跟上車嗎?

72 : GS(14)@2010-11-27 17:45:57

71樓提及

這股可再跟上車嗎?

建議還是不好了

73 : GS(14)@2010-11-27 17:47:36

70樓提及

自動tag我覺得好費,所以del了,你們祈望電腦幫你tag甚麼呢?

還有,上面我試過692 tag 妖股個result出唔到,但我估這些只係小小問題,有興趣可跟進下

如果寫唔多幾個tag就當我無講過喇。

你請壇主過來望好過喇,那邊,好靜好靜

好的,我會幫你的,一陣先啦

74 : ckm(4183)@2010-11-27 18:35:33

邊度可以最快搵到最新股票專題回覆呢

75 : GS(14)@2010-11-27 18:36:24

74樓提及

邊度可以最快搵到最新股票專題回覆呢

去zkiz.com 或 realforum.zkiz.com

76 : mimer(1366)@2010-11-27 19:06:56

73樓提及70樓提及

自動tag我覺得好費,所以del了,你們祈望電腦幫你tag甚麼呢?

還有,上面我試過692 tag 妖股個result出唔到,但我估這些只係小小問題,有興趣可跟進下

如果寫唔多幾個tag就當我無講過喇。

你請壇主過來望好過喇,那邊,好靜好靜

好的,我會幫你的,一陣先啦

有時間就攪下啦,無人趕,包括我,實際我識的cdr通常只係bookmk左呢度,創業版那邊都無...

77 : mimer(1366)@2010-11-27 19:08:05

估唔到真係有人問,這股妖妖地,唔好喇

78 : ckm(4183)@2010-11-27 19:19:21

好慘,放左先至升

79 : GS(14)@2010-11-28 10:35:11

76樓提及73樓提及70樓提及

自動tag我覺得好費,所以del了,你們祈望電腦幫你tag甚麼呢?

還有,上面我試過692 tag 妖股個result出唔到,但我估這些只係小小問題,有興趣可跟進下

如果寫唔多幾個tag就當我無講過喇。

你請壇主過來望好過喇,那邊,好靜好靜

好的,我會幫你的,一陣先啦

有時間就攪下啦,無人趕,包括我,實際我識的cdr通常只係bookmk左呢度,創業版那邊都無...

其實呢便好多區,不如每個都行下...

創板區其實變了維基區...

壇主已經調了可以search到tag,可試試

80 : GS(14)@2011-04-02 16:51:19

http://www.inv168.com/phpBB3/vie ... &view=unread#unread

之前十五十六唔知推唔推好, 都係推啦

經濟復蘇, 舊年TVB, 財庫, 星島都賺大錢, 上面D消費都好勁, 呢行照計都唔錯, 業績應該開始賺番錢, 隻野細細粒, 買中的話上升空間可以好大. 最大風險係怕佢亂寫野得罪阿爺, 呢樣都出晒名, 不過兩年前炒左D舊班底之後, 而家應該冇咁驚. 同埋留意交投較疏落, 買賣會有困難.

...

公布左業績, 賺720萬, 主要係稅項會計拉低左, 稅前盈利數字1500萬較有參考價值, 全部係下半年賺既. 盈利雖然唔多, 但相信轉盈只係剛開始, 呢個行業固定成本比例高, 收入增加可以大部分轉化成盈利, 舊年毛利率係66%, 營業額多左七千幾萬, 扣除D非經常收益, 盈利改善左四五千萬左右, 年報話增加既成本主要係新雜誌初期既宣傳費, 唔計呢D, 成本的確冇點多到, 黎緊盈利好大機會爆炸性增長. 不過年報點樣吹水我唔會盡信, 買入原因主要係大股東舊年年尾既動作引起我注意, 第一係大股東幫公司找數提早贖回CB, 第二係提出全購, 兩個動作都相當利好, 俾到人信心. 記得兩年前隻1198都試過出價0.33收購, 之後係點無需多講, 所以此股後市可以繼續睇實.

81 : GS(14)@2011-04-09 10:35:14

http://www.hkexnews.hk/listedco/ ... TN20110331907_C.pdf

大股東墊錢贖債

82 : ckm(4183)@2011-04-29 08:06:52

這股怎樣了????

83 : ckm(4183)@2011-04-29 10:24:29

?

84 : ckm(4183)@2011-04-29 19:11:59

點解日日升呢????????

85 : ckm(4183)@2011-04-29 22:24:42

升到冇朋友

86 : GS(14)@2011-04-30 11:42:35

85樓提及

升到冇朋友

低時我勸你不要追,現在還是不要追,追到就有好消息

唔使理,升到夠自然有野睇

87 : ckm(4183)@2011-04-30 12:44:04

追到就有好消息?

何解呢?

88 : GS(14)@2011-04-30 13:07:04

87樓提及

追到就有好消息?

何解呢?

因為你終於忍唔住買了,到那時就是有好消息的時候,你就放下戒心了...

買呢D股,一是早早買,一是就唔好買

89 : ckm(4183)@2011-05-03 21:46:15

又升了

90 : GS(14)@2011-05-03 21:46:59

89樓提及

又升了

一定唔好補番...至少你現在只是賺少了錢

91 : ckm(4183)@2011-05-03 21:49:36

個心有點...像被男友拋棄一樣心痛

92 : GS(14)@2011-05-03 21:50:59

91樓提及

個心有點...像被男友拋棄一樣心痛

應該不會吧,買得耐股票個個都是咁

93 : ckm(4183)@2011-05-03 21:58:19

好耐未試過放左先至升成咁

94 : GS(14)@2011-05-03 21:59:04

93樓提及

好耐未試過放左先至升成咁

咁真是對唔住

95 : ckm(4183)@2011-05-03 21:59:04

上一次應該係07年了

96 : GS(14)@2011-05-03 21:59:26

95樓提及

上一次應該係07年了

咁好快就股災?

97 : ckm(4183)@2011-05-03 22:00:11

都唔關人事, 自己黑仔

98 : ckm(4183)@2011-05-03 22:00:53

哈, 係就買熊仔

99 : stockwinner(6666)@2011-05-03 22:01:10

佢勝左夠乾, 不過最冇消息就危

rsi已經去到94....

100 : ckm(4183)@2011-05-03 22:01:53

一出消息就...危

101 : GS(14)@2011-05-03 22:04:02

99樓提及

佢勝左夠乾, 不過最冇消息就危

rsi已經去到94....

無消息先好妙,有消息無得炒

102 : ckm(4183)@2011-05-03 22:09:00

升到幾時

103 : stockwinner(6666)@2011-05-03 22:11:13

丙升幾多都無我份, 今日走晒

104 : ckm(4183)@2011-05-03 22:19:52

103樓提及

丙升幾多都無我份, 今日走晒

你都好丫有賺,我係蝕住走

105 : ckm(4183)@2011-05-03 22:20:18

點解要走呢

106 : stockwinner(6666)@2011-05-03 22:24:22

1. 一個月升左成倍

2. rsi > 94

3. 賺左50%, 保持利潤

107 : ckm(4183)@2011-05-03 23:25:00

如果我有貨就唔會捨得放

108 : ckm(4183)@2011-05-08 15:32:07

有冇人知升到幾時呢?

109 : ckm(4183)@2011-05-08 15:32:07

有冇人知升到幾時呢?

110 : hsts(1521)@2011-05-08 15:53:05

109樓提及

有冇人知升到幾時呢?

莊家

111 : hsts(1521)@2011-05-08 15:53:05

109樓提及

有冇人知升到幾時呢?

莊家

112 : ckm(4183)@2011-05-08 16:46:29

慘死....

113 : monster7(4561)@2011-05-29 12:35:48

請問佢同246有乜關係?

114 : greatsoup38(830)@2011-05-29 13:17:26

113樓提及

請問佢同246有乜關係?

之前246個老闆先入主205,後來才賣給財經那班人

115 : stockwinner(6666)@2011-05-29 18:17:07

不知不覺去到0.4

116 : GS(14)@2011-05-29 19:11:20

睇來就有消息

117 : stockwinner(6666)@2011-05-29 21:25:47

有心人壓住唔比上....

118 : monster7(4561)@2011-05-30 14:18:30

上星期經濟日報袁健培貼呢隻,我跟佢買完放左

佢今日貼南興,十點半已經要止蝕

119 : monster7(4561)@2011-05-30 14:22:48

我無買南興btw

120 : GS(14)@2011-05-30 21:50:16

117樓提及

有心人壓住唔比上....

都差唔多到橫行區,其實停一停正常,財經呢排好多廣告,睇消息

121 : stockwinner(6666)@2011-06-13 18:48:05

好恐怖呀!!!!!

122 : GS(14)@2011-06-13 21:28:25

好刺激,太淡無人接,引你注意

123 : Hierro(1191)@2011-06-13 21:33:14

122樓提及

好刺激,太淡無人接,引你注意

我找不到新聞

又沒有新公告

似乎只是趁勢調整

124 : GS(14)@2011-06-13 21:42:00

123樓提及122樓提及

好刺激,太淡無人接,引你注意

我找不到新聞

又沒有新公告

似乎只是趁勢調整

之前的公告已經提示了要升...

125 : Hierro(1191)@2011-06-13 21:43:37

124樓提及123樓提及122樓提及

好刺激,太淡無人接,引你注意

我找不到新聞

又沒有新公告

似乎只是趁勢調整

之前的公告已經提示了要升...

係啦,真的錯失了好機會

126 : GS(14)@2011-06-13 21:44:14

睇來散唔到貨,就慢慢回番

127 : stockwinner(6666)@2011-06-13 21:45:32

沽貨既都係10大持倉戶口

128 : Hierro(1191)@2011-06-13 21:45:42

126樓提及

睇來散唔到貨,就慢慢回番

睇成交都似散唔到貨

似乎暫時仍是安全的

129 : stockwinner(6666)@2011-06-13 21:47:56

食飯時間出左呢個news, 午市既刻呢料

http://www.hkexnews.hk/listedco/ ... TN20110613132_C.pdf

130 : Hierro(1191)@2011-06-13 21:50:27

129樓提及

食飯時間出左呢個news, 午市既刻呢料

http://www.hkexnews.hk/listedco/ ... TN20110613132_C.pdf

這張通告無甚特別吧

131 : stockwinner(6666)@2011-06-13 21:53:45

巧合吧!!!!!

132 : Hierro(1191)@2011-06-13 22:15:46

127樓提及

沽貨既都係10大持倉戶口

這個不明顯

再者,這樣的成交做不到甚麼

133 : fineram(806)@2011-08-12 20:24:05

http://www.hkexnews.hk/listedco/ ... TN20110812257_C.pdf

本公司董事會(「董事會」)謹此知會本公司股東(「股東」)及準投資者,本集團

預期於截至二零一一年六月三十日止六個月將錄得綜合淨盈利,而去年同期則錄

得虧損。預期盈利乃主要由於經濟情況有所改善,加上營業額及營運溢利增長所

致。

本公告所載資料乃董事會根據本集團之未經審核綜合管理賬目作出之初步評

估。於本公告日期,本集團截至二零一一年六月三十日止六個月業績尚未落實,

並須待本公司之審核委員會審閱及(如需要)作出必要調整。本公司將於二零一一

年八月底前刊發本集團截至二零一一年六月三十日止六個月之未經審核業績。

134 : GS(14)@2011-09-06 20:52:59

http://www.hkexnews.hk/listedco/ ... TN20110825466_C.pdf

未算賺得多,大股東墊錢

前景與展望

誠如本集團2010年年報所述,本集團旗下所有雜誌已經進入全面收獲期,營業收入及盈利新高指日可待,本集團股東亦將從中獲利。2011年上半年營業收入增長迅猛,半年盈利已經超過2010年全年,預計2011年全年將創紀錄新高。而本集團將在保持現有雜誌業務營業收入高速增長的同時,繼續向新媒體和全媒體領域發展,向未來一個新媒體及全媒體集團邁進。

董事會將因應瞬息萬變之市場和經濟狀況,不斷檢討及監督本集團之發展策略,並把握機會推動本集團不斷前進。

或然負債

周凱旋(「原告」)於二零一零年八月六日入稟法院就散佈及刊發《財經》雜誌第265期所載對原告構成誹謗之若干報道內容之損害賠償金向本公司提出申索。原告與本公司於二零一一年四月嘗試透過調解方式解決雙方所有爭議。雙方已就調解建議進行溝通,然而調解並未成功,雙方未能就解決爭端或其任何部分之條款達成一致意見。本公司董事認為,評估案件結果乃不切實際。因此,於綜合財務報表中並未作出撥備。

135 : phemey(3929)@2012-02-02 20:53:34

Greatsoup, I am in a dinner meeting now. Someone recommend this stock to me. How do you think?

136 : GS(14)@2012-02-02 21:49:51

135樓提及

Greatsoup, I am in a dinner meeting now. Someone recommend this stock to me. How do you think?

我覺得呢間野業績乏善可陳,賣都是賣前景,但做這些媒體都是一般。

最主要那本財經,我已經無買,上網可睇,況且沒了靈魂後,本野變得好一般,我現在較多看新世紀

137 : GS(14)@2012-02-02 21:51:30

講番股價,當年公司回購番那些高息CB,大股東自己泵水入去,之後又回購股票,股價就炒上,但是無甚麼人接貨,我想他花了不少錢

所以我覺得搞這些的目的是想引錢入來,解決老闆財務問題

138 : 飞一样的爱情小说(16171)@2012-02-03 09:36:24

这票人是中国股市的发起人啊,中国联办,不可小觑!最近有6500万的换手,树欲静而风不止

139 : 飞一样的爱情小说(16171)@2012-02-03 09:41:58

原来觉得是卖壳,应该不会,他们很爱面子的

140 : GS(14)@2012-02-04 12:16:57

138樓提及

这票人是中国股市的发起人啊,中国联办,不可小觑!最近有6500万的换手,树欲静而风不止

不過表演很不滿意

141 : GS(14)@2012-02-04 12:17:08

139樓提及

原来觉得是卖壳,应该不会,他们很爱面子的

我也認同

142 : Clark0713(1453)@2012-03-23 23:38:13

截至二零一一年十二月三十一日止年度經審核末期業績公佈

http://www.hkexnews.hk/listedco/ ... N201203231260_C.pdf

143 : GS(14)@2012-03-24 00:55:20

成長250%,至2,800萬,債重

或然負債

周凱旋(「原告」)於二零一零年八月六日入稟法院就散佈及刊發《Caijing 財經》

雜誌第265期所載對原告構成誹謗之若干報道內容之損害賠償金向本公司提出申

索。本公司於二零一零年十月十三日送交之抗辯書中,本公司對原告之申索予以

否認。原告與本公司已於二零一一年四月二十日出席調解,然而,雙方未能透過

調解方式解除訴訟。香港高等法院將於二零一二年九月審判該訴訟。本公司法律

顧問認為,由於評估案件結果乃不切實際,因此,於綜合財務報表中並未作出撥

備。

144 : 飞一样的爱情小说(16171)@2012-03-25 15:55:30

这个年报没有太多惊喜,言辞也不肯多讲一句话,好像有点心不在焉!如此这般,这个股票着急私有化又回购可转债到底想干什么,不清楚。

145 : greatsoup38(830)@2012-03-25 15:58:37

144樓提及

这个年报没有太多惊喜,言辞也不肯多讲一句话,好像有点心不在焉!如此这般,这个股票着急私有化又回购可转债到底想干什么,不清楚。

把股價搞上去才談

146 : 飞一样的爱情小说(16171)@2012-03-25 16:02:09

他的目的是带联办的兄弟们合法致富,顾虑多多,是个慢郎中,他们的年报说明他们并不在意效益,可能他们还有别的途径吧!

147 : greatsoup38(830)@2012-03-25 16:03:58

146樓提及

他的目的是带联办的兄弟们合法致富,顾虑多多,是个慢郎中,他们的年报说明他们并不在意效益,可能他们还有别的途径吧!

錢就不能放在這公司,5這家公司之前的業績真是慘不忍睹

148 : 飞一样的爱情小说(16171)@2012-05-28 10:03:49

该集团合资时尚杂志红秀,116万册了,双周刊,2010年好像还亏损,增长很快,前年增长261%,去年好像是95%,杂志产业太夕阳了,但是时尚杂志好像还可以,一本红秀5元钱,在大陆还是有市场

149 : GS(14)@2012-05-28 23:06:56

148樓提及

该集团合资时尚杂志红秀,116万册了,双周刊,2010年好像还亏损,增长很快,前年增长261%,去年好像是95%,杂志产业太夕阳了,但是时尚杂志好像还可以,一本红秀5元钱,在大陆还是有市场

5塊錢也會一試的,但是真是還在虧,我也沒買財經了

150 : 飞一样的爱情小说(16171)@2012-06-04 15:34:12

我看了下读者回复,杂志口碑不错,但大部分读者的意见是5元钱买,涨价就不买,看来5元钱有无盈利模式是关键,财讯传媒夕阳行业里的翘楚!

151 : GS(14)@2012-06-04 21:47:21

150樓提及

我看了下读者回复,杂志口碑不错,但大部分读者的意见是5元钱买,涨价就不买,看来5元钱有无盈利模式是关键,财讯传媒夕阳行业里的翘楚!

能看到這些資料嗎?

152 : 飞一样的爱情小说(16171)@2012-06-14 08:25:52

京沪两地的timeout杂志也有一定销量,红秀评论很多,大多正面,做杂志的做到这个程度不容易!

153 : GS(14)@2012-06-14 21:57:16

152樓提及

京沪两地的timeout杂志也有一定销量,红秀评论很多,大多正面,做杂志的做到这个程度不容易!

有沒有網絡版?

154 : GS(14)@2012-06-14 21:59:54

http://beijing.timeoutcn.com/

Time out

http://beijing.timeoutcn.com/ArticlesList_102.htm

「我助理對我評價最中肯:萬金油。我是這個也會一點,那個也會一點」。焦愛民的故事很文藝,也很勵志,得從Long long ago說起。

他是貴州人,從小學畫畫,立志當畫家。最愛的畫家是被畢加索譽為「20世紀最偉大畫家」的巴爾蒂斯:「他比較純粹,畫畫沒有任何功利目的,只是為了遵循自己的內心」。在巴爾蒂斯的隔空精神引導下,老焦在貴州大學完成了油畫課程。上世紀90年代春光大好,象牙塔外有各種新生事物的誘惑,老焦沒扛住,最終走出了畫室,成了中國最早一撥平面設計師。在貴州蟄伏了5年,老焦經歷了從手繪到電腦的時代過渡。隨後,他自信滿滿往北京漂移,利用半年時間在一家公司將蘋果電腦體系裡的一切掌握,自此,正式開始了北京的征程。

全中國畫畫、唱歌、寫作的人心目中,北京都是個聖地,在九零年代尤甚。焦愛民喜歡北京,一方面因為它是文化中心,在這裡能找到同類。另一方面,喜歡逛胡同,更喜歡聽兒化音。上世紀末,焦愛民在朋友幫助下創業——借了間辦公室,租了台蘋果電腦,連執照都是借的。整個公司只他一個人,上午打電話,下午「接客」,晚上做設計。他的客戶主要是外企駐京辦,給他們打造產品目錄:「挺簡單的活兒,但我會英文,會設計,服務也挺好,所以第二年就註冊了第二家公司」。在那個時代,大膽就意味著「佔儘先機」。老焦三年創業,一下在北京購買了三套房,從一個文藝北漂成功晉陞到文藝的有產階級。

2006-2007年,焦愛民的人生又不停刷刷翻頁。他開了自己第一家餐廳:老壇酸湯魚。並在朋友的慫恿下,進駐影視圈。以製片人身份介入的第一部電影是尹麗川的《牛郎織女》:「小時候就常租錄像帶看,看的都是好萊塢文藝大片:《雨人》、《大河戀》、《美國往事》、《秋日傳奇》等。《牛郎織女》讓焦愛民以天生聰明迅速掌握了一部電影的操作流程,接下來又跟張一白、徐靜蕾合作,出品了女白領都市題材的《杜拉拉升職記》,然後是《將愛》和《親密敵人》。其中,《杜拉拉升職記》裡焦愛民成功拉來20多個品牌植入,這讓他對內地電影產業更自信了。

「美味關係」

在焦愛民的「產業」裡,工體西路版圖上有兩個點。一個是侃譜云南菜餐廳,一個是侃譜樓下的The Park酒吧。這兩家店被做設計出身的老焦打造的分外有感,用他的話複述,就是:樸素的講究。侃譜和The Park,一個是觀湖勝地,一個采盡了天光,多元、錯落、分層,並賦予適度的精神層面小資產階級情調。老焦的種種飯局、酒局和談事兒、休憩的地方,多是在這兩個地方完成:「辦公室那種正式的枯燥的空間,最容易桎梏思維。反而是在非常規化的工作和談事空間,人更頭腦風暴一些」。

焦愛民在慈云寺開的第一家餐館為老壇酸湯魚,因是初次參與吃喝買賣,經營不善,一年就關張了。第二次則得心應手的多——侃譜,許多人以為是貴州菜,實則為云南菜。名字來自焦愛民喜歡的一個叫蘇珊·桑坦格的美國作家,她創造了「坎普」風格和寫作技巧。老焦因愛慕人家,將坎普變為侃譜——有兩大用意:1,讓你侃大山;2,各方面都力求靠譜。

說到侃譜的原創招牌菜,焦愛民頭頭是道,一個資深吃貨的深邃內在開始綻放光芒——清香茶樹菇,素菜。「茶樹菇一般水分較多,但我們炒得較干,關鍵是要炒出「梗」的清香味。再稍加豆豉,那叫一個下飯。」彝族火把蝦:「蝦燙熟,包錫紙,然後加料,用火烤。把汁料味兒深深熏到蝦肉裡。汁兒味濃烈,但蝦肉依舊原味,入口有一種交錯的味蕾體驗」。作為一個非著名的、萬金油型餐廳掌門人,焦愛民的美食宗旨是:食材本身是什麼特點,做的過程就應該凸現出來。也就是:尊重食物的本來面目,欣賞並保持它的本色。民間的老饕們都會集結而出,遍尋美味。焦愛民也做過瘋狂美食大搜索——那些年,他們的美味記錄都是跟各地駐京辦緊密聯繫在一起的:印象最好的老川辦、云南大廈及烏魯木齊駐京辦,經常是排隊等位,一等好久,在所不辭。

焦愛民的另一力作The Park「是個陽光玻璃匣子」,大面積透明結構讓天光傾瀉而下。老焦的設計是亮點,常有圈裡人在此喝單一麥芽威士忌、談事兒、休憩。這兒的美味是自制辣金槍魚三明治,那是個煎成深金色、封閉的三角形,未入口就芳香四溢,關鍵還在餡料——辣的、熱乎的金槍魚是舌尖上的復合享受。

每天,焦愛民的生活裡一定會有「兩包煙,一杯單一麥芽威士忌,一張碟」,週而復始。他偶爾也下下廚,為自己烹飪原創美味。本著「一切好吃的都該是世界的」,將菜單公佈如下:焦氏菜花——白菜花掰開,用清水煮熟了,撈出來。以花生油炒豬肉末(不要炒太乾),炒完撈出,油換掉。搭配油麥菜,再炒,加點小蔥。然後把剛才煮菜花的水加進來,燜一下,半分鐘就行。此搭配,超下飯。

155 : 飞一样的爱情小说(16171)@2012-06-15 19:26:28

这种风格好想香港有本欧阳某写的《香港味道》,但是写的不够流畅

156 : GS(14)@2012-06-16 10:43:13

這些滿多人看的

157 : 飞一样的爱情小说(16171)@2012-06-16 15:44:50

财经类报纸还是喜欢经济观察和21世纪经济报道

158 : GS(14)@2012-06-16 20:48:09

157樓提及

财经类报纸还是喜欢经济观察和21世纪经济报道

我喜歡第一財經雜誌

159 : 飞一样的爱情小说(16171)@2012-06-29 10:41:31

昨天晚上锻炼路过书摊,看见好多时尚杂志在卖,只是没有红秀,老板说红秀卖完了,很好卖。5块钱介绍时尚的杂志真是奇特,这个价钱什么金融风暴什么欧债危机,都是浮云了,

160 : 承天(1379)@2012-06-29 10:46:26

157樓提及一樣

财经类报纸还是喜欢经济观察和21世纪经济报道

161 : GS(14)@2012-06-30 10:33:48

157樓提及

财经类报纸还是喜欢经济观察和21世纪经济报道

same as your thought

162 : 飞一样的爱情小说(16171)@2012-07-04 22:03:04

http://finance.sina.com.cn/hy/20120703/174512468392.shtml开新刊了

163 : GS(14)@2012-07-04 22:04:05

呢份好貴

164 : 飞一样的爱情小说(16171)@2012-07-15 11:43:47

红秀、timeout都有潜力,几个职员的微博看出这个单位的人都很闲适

165 : 飞一样的爱情小说(16171)@2012-07-15 11:46:01

业务做的还不错,王波明也有点范,上下基本和气融融,外部关系也不错,关键是新媒体的冲击,传统媒体的走势会怎样,玩 不好是要玩死的

166 : greatsoup38(830)@2012-07-15 11:53:07

電子雜誌未成商業化是肯定的

167 : 飞一样的爱情小说(16171)@2012-07-15 22:07:30

三周年刊的非凡成绩证明了红秀GRAZIA品牌在中国的成功运营,作为国内广销的国际高端时尚双周刊,红秀GRAZIA每期发行1,162,000册。根据2011年第四季度开元调查报告显示:红秀GRAZIA在北京、广州、杭州的增长率达到两位数。

红秀GRAZIA,以其独树一帜的编辑风格深受读者和广告商青睐,它提供了多方位的推广平台,除了杂志载体它还拥有超过300万独立访问量的官方网站www.grazia.com.cn。今年4月,红秀GRAZIA IPAD版本将面世,全国各地活动也如火如荼展开中,例如多城市路演及时尚课堂。GRAZIA男刊更是在众多精彩纷呈的红秀GRAZIA别册中脱颖而出,深受欢迎。

“我们所取得的优良成绩显示我们品牌正朝着积极正确的方向发展,我们将继续开拓红秀GRAZIA品牌力量,为我们的读者和广告客户发展一个多方位推广平台”财讯传媒集团与Mondadori的中国合资公司董事长Fabrizio Lo Cicero表示。

168 : GS(14)@2012-07-15 23:11:52

http://www.grazia.com.cn/

紅秀

169 : GS(14)@2012-08-11 17:09:21

估唔到財訊搞到單大野出來

http://finance.china.com.cn/stoc ... 120810/940619.shtml

證券市場週刊曝張裕「農殘門」10日宣佈延期出版

《證券市場週刊》封面(來源:資料圖)

中國網8月10日訊(記者 孫毅)《證券市場週刊》今日宣佈,原定於8月11日出版的第29期雜誌「因故延遲出版」。據悉,該刊今日在其官方微博上宣佈,新一期雜誌將刊登封面文章《張裕「農殘」》(參見中國網財經相關報導:媒體稱張裕葡萄酒檢測出農藥殘留 股價逼近跌停),受此消息影響,張裕A股價今日大跌9.83%,同時創出歷史第二大的單日成交量。

另據媒體報導,張裕A董秘曲為民在緊急召開針對投資者電話會議中表示,公司將出台措施打消市場疑慮,這些舉措包括:正在聯繫深交所近期發佈澄清公告;將於近期聯繫中央電視台某節目組,進行「配合宣傳」;將國家食品檢測部門對公司葡萄酒的檢測報告投放到各個市場上去等等。

然而,《證券市場週刊》新一期雜誌延遲出版,與該刊對張裕「農殘門」的報導是否有關,目前尚不得而知。

據證券市場週刊上述報導,三家國內葡萄酒上市公司的十款葡萄酒在經過國家食品質量監督檢驗中心檢測後,各款葡萄酒均檢出多菌靈或甲霜靈農藥殘留。其中,張裕葡萄酒殘留值超過另兩家。據相關專家介紹,多菌靈為美國禁用的農藥,有導致肝癌的風險。

170 : GS(14)@2012-08-11 17:09:53

http://xueqiu.com/5409716594/22100088

Thunderoar:

回覆@歲寒知松柏: 嗯,《財經》和《證券市場週刊》都是財訊傳媒下的刊物,老闆是王波明。http://www.seecmedia.net/

08-10 16:44

回覆

歲寒知松柏:

回覆@Thunderoar: 財讀傳媒的大股東是聯辦控股,原名「證券交易所研究設計聯合辦公室」(簡稱「聯辦」),由九家全國性非銀行金融機構發起和集資,於1989年3月15日成立。1991年更名為「中國證券市場研究設計中心」,由國家體改委主管,仍沿用「聯辦」簡稱(取義「大家聯合起來辦事」)。

08-10 16:57

回覆

171 : 飞一样的爱情小说(16171)@2012-08-13 14:47:37

浅谈财讯传媒(0205.hk)(2012-01-28 21:29:05)转载▼标签: 杂谈 分类: 调研感受

最近涨了不少,不知道原因。看了下,谈点感受:

1.公司和现代传播类似,属平面媒体,主营收入依赖广告,发行一般不赚钱,发行量只作为广告价格筹码。但财讯有1.25亿独家代理权类无形资产,不知财讯是否拥有刊物所有权还是只是广告代理?中视金桥是将代理相关费用计入成本,所以显得毛利率低且有波动。财讯毛利率较高,但费用率也很高,尤其是营销费用,这点和现代传播相符,所以净利率很难大幅提高。财讯人均工资不算高,不知未来是否有上涨压力。

2. 11年中报时财讯有3.3亿净资产,但其中包括1.25亿代理权、1.19亿商誉这样的“水货”。上半年2亿收入,现金0.83亿,贷款0.24亿,应付主要股东0.86亿,应收类2.17亿,应付贸易款只有0.39亿,其他应付及预提费用0.79亿没有明细说明。过往几年业绩和现金流并不好,估计也贷不到款,发过可转债。

3.其他应付及预提费用10年底明显增加,但没有明细说明,如果预提费用过大有可能从去年底开始藏利润,税率似乎也偏高,还有1.8亿税项亏损未来可充抵。公司现金流不好,利润基数本来就低,所以调节释放业绩的可能性很大,需要侧面了解短期是否有再融资需求。

4.原《财经》主编胡舒立女士09年底带着整个团队离开财讯传媒,加盟财新传媒。

对公司业务不是很了解,希望有了解这公司的朋友能指点一下。

172 : 飞一样的爱情小说(16171)@2012-08-13 23:09:51

http://www.huabook.com/thread-15211-1-1.html

173 : GS(14)@2012-08-14 09:28:59

本野幾靚

174 : 飞一样的爱情小说(16171)@2012-08-17 16:57:12

业绩出来了,汤财兄分析一下了

175 : GS(14)@2012-08-17 22:40:52

http://www.hkexnews.hk/listedco/ ... TN20120817172_C.pdf

盈利增70%,至1,800萬,債較重

銷售及分銷成本(98,237) (101,939)

應收貿易賬款8 207,175 175,157

業務回顧

二零一二年上半年中國宏觀經濟形勢不容樂觀,經濟回落趨勢日漸明顯。但財

訊傳媒集團依然在穩定中獲得收入增長,二零一二年上半年同比收入增長約

12%,營業收入共錄得約港幣23,080萬元,再次創造了中期報告營業收入歷史的

新高。利潤錄得約港幣1,910萬元,同比利潤增長約達到35%。

《Caijing財經》雜誌作為本集團的旗艦,上半年營業收入增長依然強勁,同比增

長達到25%,再次捍衛了《Caijing財經》雜誌作為中國大陸財經類雜誌絕對第一

的榮譽。

作為中國最大的汽車類雜誌,《China Auto Pictorial中國汽車畫報》在中國汽車業

銷售趨緩的形勢下,二零一二年上半年仍然取得了營業收入同比增長6%的成

績。而本集團的另一本汽車類刊物,《Autocar動感駕馭》也取得了營業收入增長,

同比增長8%。

作為本集團時尚類的領軍刊物,《Grazia紅秀》已經成為中國時尚類刊物的一線

品牌雜誌。在中國奢侈品市場日益發展的背景下,二零一二年上半年《Grazia

紅秀》雜誌取得了45%的營業收入增長佳績。本集團生活消費類雜誌,《TimeOut

消費導報》英文版在二零一二年上半年也取得了52%的營業收入增長。另一本

《HisLife他生活》的營業收入增長也達到23%。而僅僅創刊半年餘的《La Revue Du

Vin de France葡萄酒評論》雜誌營業收入亦有增長並獲得業內良好的認知。

中國二零一二年上半年的股市極為低迷,但在此種不利情形之下,本集團面向

證券市場的雜誌,《CapitalWeek證券市場週刊》仍然憑藉專業的金融證券報道,

獲得了10%增長的營業收入。類似的,本集團的另一本面向營銷市場的雜誌,

《VMarketing China成功營銷》亦取得了營業收入的增長,且增長比率達到29%。

雖然二零一二年上半年的經濟形勢不甚理想,但受到倫敦奧運會的影響,體育

市場卻較為活躍。本集團的體育類刊物《Sports Illustrated體育畫報》上半年營業收

入取得了同比45%的良好業績。

綜上所言,雖然受到經濟環境的一定影響,但憑藉多年來經營成功的品牌,本

集團仍然在不利的形勢中取得了營業收入的增長和利潤的大幅提高,這得益

於本集團運營團隊的效率以及各位股東的有力支持。

前景與展望

儘管二零一二年整體的宏觀經濟不容樂觀,但我們相信發展仍然是未來經濟

的主旋律。而本集團也必將順應這種發展的潮流,為社會創造更多的價值,為

股東創造更多的財富。

...

由於本集團某些雜誌的廣告及推廣開支減少,銷售及分銷成本降低3.6%至9,820

萬港元。行政開支增加29.9%至2,700萬港元,此乃歸因於工資上漲、近年推出的

雜誌需增聘人手以處理廣告業務以及北京新辦公室的折舊及租賃開支增加。

176 : 飞一样的爱情小说(16171)@2012-08-18 06:21:12

结余及现金 21,574 比较上期98,117,少接近8000万,怎么回事

177 : GS(14)@2012-08-18 11:33:50

176樓提及

结余及现金 21,574 比较上期98,117,少接近8000万,怎么回事

應收一間聯合控制實體款項52,95 6 45,76 4

應收貿易賬款8 207,175 175,157

其他應付款項及預提費用71,783 84,530

應付關連公司款項2,868 7,025

應付稅項18,88 0 21,62 4

來自直接母公司之貸款9,417 63,325

還了很5,400萬給母公司,另外應收壓了3,200萬

178 : 飞一样的爱情小说(16171)@2012-08-19 10:05:14

现金很少,还大手给母公司还钱

179 : GS(14)@2012-08-19 11:02:14

178樓提及

现金很少,还大手给母公司还钱

母公司在股價上可能出了不少力

180 : 飞一样的爱情小说(16171)@2012-08-26 09:03:33

这个价格不用护盘吧,预提费用减少1000万,这个预提费用是什么?

181 : greatsoup38(830)@2012-08-26 11:00:43

180樓提及

这个价格不用护盘吧,预提费用减少1000万,这个预提费用是什么?

我由2002年的報表查到現在,這金額由差不多沒有,到現在接近9,000萬,可能都是預訂費之類的東西

182 : 飞一样的爱情小说(16171)@2012-09-09 15:31:55

今天买了本红秀,很厚的一本,印刷质量和纸张质量都很好,这种杂志5元一本,每个购买者都有捡便宜的感觉,内容基本是广告为主,照片拍的很精致,业不容易,要是这些名牌真收广告费就发达了!

183 : GS(14)@2012-09-09 16:12:01

182樓提及

今天买了本红秀,很厚的一本,印刷质量和纸张质量都很好,这种杂志5元一本,每个购买者都有捡便宜的感觉,内容基本是广告为主,照片拍的很精致,业不容易,要是这些名牌真收广告费就发达了!

香港能10塊賣一本給我看就好了

184 : 飞一样的爱情小说(16171)@2012-10-11 21:37:54

据数据显示,2012年1-7月杂志刊例排名前十位的已经出炉,分别是世界时装之苑6.8亿,周末画报4.8亿,时尚伊人4.7亿,瑞丽服饰美容4.1亿,服饰与美容3.8亿,时尚芭莎3.4亿,瑞丽伊人风尚3.1亿,悦已2.9亿,中国之翼2.5亿,嘉人2.9亿。南航与东航均超2亿。优家画报、第一财经周刊、外滩画报等均在1.5至1.8亿之间。

半年这个数很可观了,红秀加油了

185 : GS(14)@2012-10-11 22:17:05

186 : 飞一样的爱情小说(16171)@2012-10-24 17:14:38

《东方壹周》(The Week)为财讯传媒集团旗下刊物。《东方壹周》创刊于2011年7月。是财讯传媒集团第一本,也是唯一一本周刊类刊物;《东方壹周》在推出的同时,杂志、iPad、iPhone电子阅读、交互式体验网站和微博“自媒体”同步上线。

说是准备烧一个亿,属于上市公司不?

187 : greatsoup38(830)@2012-10-24 23:13:17

186樓提及

《东方壹周》(The Week)为财讯传媒集团旗下刊物。《东方壹周》创刊于2011年7月。是财讯传媒集团第一本,也是唯一一本周刊类刊物;《东方壹周》在推出的同时,杂志、iPad、iPhone电子阅读、交互式体验网站和微博“自媒体”同步上线。

说是准备烧一个亿,属于上市公司不?

估計是屬的

188 : 飞一样的爱情小说(16171)@2012-10-30 09:15:47

上面那个图例应该有财经,大致位置在10-12左右,红秀2012年已经进入前20名,一般在17-20名附近,最好的是2月11名,还在财经前面,女性时尚杂志吸金能力很强,广告收入前20名基本都是时尚杂志

189 : greatsoup38(830)@2012-10-30 23:15:39

188樓提及

上面那个图例应该有财经,大致位置在10-12左右,红秀2012年已经进入前20名,一般在17-20名附近,最好的是2月11名,还在财经前面,女性时尚杂志吸金能力很强,广告收入前20名基本都是时尚杂志

你有圖嗎?

190 : 飞一样的爱情小说(16171)@2012-10-30 23:35:31

查杂志类广告top20名,每月都有排名

191 : greatsoup38(830)@2012-10-30 23:47:25

190樓提及

查杂志类广告top20名,每月都有排名

想問呢兒有? 我每個月update下

192 : greatsoup38(830)@2012-11-17 13:48:19

http://www.mpfinance.com/htm/finance/20121116/news/ec_goq1.htm

【明報專訊】被視為首富李嘉誠紅顏知己的周凱旋指控內地《財經》雜誌的報導,誣陷她向內地貪官輸送金錢,控告代理該雜誌的上市公司財訊傳媒(0205)誹謗。高院昨裁定財訊傳媒把關不力,未把握機會審視內容便推出市面,須向周賠償65萬元。

被指賄賂內地官員

《財經》於2010年6月7日出版的第265期雜誌內,指原訴人周凱旋向原商務部外資司副司長鄧湛等人提供50萬元諮詢費,以感謝鄧幫助長實獲批一些項目。

特委法官馮柏棟昨在判辭中指報導誹謗成分嚴重,暗指周賄賂貪官。被告負責分發雜誌予訂戶,要對讀者、受訪者與公眾負上一定責任。

馮續指《財經》並非報紙,不用急於發行,被告應有機會在雜誌出版前檢視內容,確保可以「出街」。被告看見該期封面的字句「牽涉華人首富李嘉誠」,理應提高警覺檢視內容。

馮又認為,被告並非無意中散播誹謗,亦未能證明自己對誹謗內容不知情,故須向周賠償,但考慮該書在港發行量每期約400至500本,對周傷害較小,且被告在審訊期間已向原告道歉,再有相同誹謗機會較低,不判處加重賠償及禁制令。周凱旋為本港及內地企業家和慈善家,擔任李嘉誠基金會的董事。

193 : GS(14)@2013-08-30 12:14:23

205

轉虧200萬,債一般

194 : 飞一样的爱情小说(16171)@2013-11-17 11:44:11

http://finance.caixin.com/2010-04-30/100140285.html

招商局中国基金2亿元注资华人文化产业投资基金

195 : 飞一样的爱情小说(16171)@2013-11-17 11:46:59

http://hk.apple.nextmedia.com/international/art/20131117/18511722

入股财新,关注!

196 : pcp7838(1616)@2014-03-21 01:03:03

下半年業績較好.

但全年計仍倒退.

債一般,盈利七百萬.

197 : greatsoup38(830)@2014-03-21 01:31:04

205

盈利降一半,至1,300萬,輕債

198 : GS(14)@2014-09-03 02:08:33

大股東賣盤

199 : GS(14)@2014-09-04 10:44:39

http://www.discuss.com.hk/archiver/?tid-23717478.html

200 : GS(14)@2014-09-04 23:56:27

虧損增130倍,至2,600萬,輕債

201 : GS(14)@2014-09-24 15:33:47

網上支付

202 : GS(14)@2014-09-28 01:39:39

配售3.47億份證股權予顧問,每股69仙,做互聯網支付

203 : GS(14)@2015-03-12 17:46:53

huge loss

204 : greatsoup38(830)@2015-07-13 00:05:00

205認購8193股份

205 : greatsoup38(830)@2015-07-13 00:06:27

205認購14億股,又配售26億股@0.1

206 : GS(14)@2015-07-17 17:05:18

80 and 205 exchange shares

207 : Winston(53949)@2015-07-17 18:54:25

呢只近期好多動作,究竟邊個係幕後老闆?

208 : Winston(53949)@2015-07-17 22:51:22

玩轉型,做放數、證券買賣

http://www.hkexnews.hk/listedco/ ... TN20150717898_C.pdf

209 : Winston(53949)@2015-07-17 23:01:55

香港證監會第一類牌照,受規管活動,範圍包括:

為客戶提供股票及股票期權的買賣/經紀服務

為客戶買賣債券

為客戶買入/沽出互惠基金及單位信託基金

配售及包銷證券

210 : greatsoup38(830)@2015-07-18 23:27:04

變左康健系

211 : greatsoup38(830)@2015-08-11 16:24:11

買電子商務平台

212 : greatsoup38(830)@2015-08-21 15:09:28

1供[email protected]

213 : greatsoup38(830)@2015-08-29 13:31:00

虧損降2成,至2,000萬,1.4億現金

214 : greatsoup38(830)@2015-09-10 00:57:07

改做1供5,每股合併後10仙

215 : greatsoup38(830)@2015-09-10 00:57:24

2合1

216 : greatsoup38(830)@2015-09-28 23:15:13

Bubbles and troubles in Hong Kong

24th September 2015

As readers may recall, last year, Lerado Group (Holding) Co Ltd (Lerado, 1225) announced the proposed sale of its core business of baby strollers and infant car seats to Canadian listed firm Dorel Industries Inc (Dorel) for HK$930m. Lerado was planning to squat on most of the cash proceeds and only pay out $0.30 per share, or $228m. For this reason, we opposed the sale, because of concern that Lerado would become a cash shell trading at a discount to its net asset value. Your editor, David Webb, is a disclosed substantial shareholder currently holding over 8%. However, the sale was approved by shareholders on 16-Sep-2014 and completed on 31-Oct-2014.

Our concerns have now proven justified, culminating in current egregious proposals not just by Lerado but by other listed companies. We hope to stop them, if the regulators will require certain parties to play fairer. This article is long and complicated, and we thought about breaking it into pieces, but the picture becomes clearer if you assemble the whole jigsaw, so here it is. Apart from Lerado, this article covers transactions by numerous other listed companies in which you may have an interest, and several billion US dollars of bubbles.

So pour yourself a large coffee and let's get started.

Lerado share movements

The first sign of movement in Lerado came on 25-Nov-2014. Intelligence Hong Kong Group Ltd (IHK) is a company owned 68.27% by Lerado Chairman Henry Huang Ying Yuan (Mr Huang) and 31.73% by his wife, Jamy Huang Chen Li Chu. IHK owns 148,353,540 shares which was 19.50% of Lerado at 31-Dec-2014, before the recent dilutions. On 25-Nov-2014, our system shows those shares moving from CTBC Asia Ltd (the local subsidiary of a Taiwan bank) where they had rested since 30-Dec-2009, to Convoy Investment Services Ltd (Convoy IS), the brokerage sister of Convoy Financial Holdings Ltd (Convoy FH, 1019). Convoy IS is in the process of trying to list on the GEM in the form of CIS Holdings Ltd, which filed an application proof on 23-Mar-2015, sponsored by Quam Capital Ltd.

There can be any number of reasons for such transfers, but one possibility is that the shares are security for a loan. Banks and brokers are exempt from disclosing security interests in shares pledged to them. It wouldn't be so worrying were it not for the fact that Mark Mak Kwong Yiu (Mr Mak), CEO of Convoy FH and a director of Convoy IS, is also claimed to be an INED of Lerado since 25-Apr-2014. Mr Mak joined Convoy as CFO in 2002.

You may recall that in Some bubbles for New Year (31-Dec-2014) we warned about a bubble then called Finsoft Corporation (Finsoft, 8018), which was then trading at $1.235 (adjusted for the subsequent 2:1 split), with a market value of HK$4.94bn, or 110 times its net asset value. Convoy FH owned over 5% of Finsoft. The stock didn't stop there though. It reached a high of $2.92 on 20-May-2015, when Finsoft was valued at HK$11.68bn. Since then, it has crashed 94.8% to its close on Wednesday (23-Sep-2015) at $0.139, down a net 88.7% since our article. Finsoften aren't what they seem.

The Finsoft bubble allowed Convoy FH to book unrealised gains of HK$238.4m for 2014. It sold 40m shares (2%) of Finsoft on 20-Jan-2015 for about $73.5m (split-adjusted: $0.919 per share) and went below the 5% disclosure threshold. The sale was purportedly on-market but it was far larger than market volume that day of 1.925m shares so the disclosure must be wrong.

Returning to Lerado, another large chunk of 96,805,800 shares (12.71% at 31-Dec-2014) was held by Hwa Foo Investment Ltd (Hwa Foo), 30% controlled by Patrick Chen Chun Chieh (Mr Chen), an Executive Director and the son of the late co-founder of Lerado, and 70% by his mother. He joined the board on 3-Apr-2008 following his father's death on 14-Feb-2008. On 8-Sep-2014 those shares moved from HSBC (where they had rested since 27-Jun-2007) to UBS Securities HK Ltd , and then, more interestingly, they moved to small broker Win Fung Securities Ltd (Win Fung) on 9-Dec-2014, two weeks after IHK's holding moved to Convoy IS. So the Huangs and the Chens had moved custody of 32.21% of Lerado after leaving it untouched for years. More on Win Fung below.

Dispute with Dorel

First let's mention that on 10-Feb-2015, Lerado announced that it was in dispute with Dorel over the final net asset value of the business, which may lead to a partial repayment of the purchase price, in an unspecified "significant" amount.

On 27-Mar-2015, Lerado announced that it could not reach agreement with Dorel, so under the terms of the sale they had agreed to go to arbitration with an independent accountant, not yet appointed. In the 2014 annual results announcement on 30-Mar-2015, Lerado revealed that the disputed amount was HK$307m, which accordingly had been booked as a liability in the balance sheet. Still, Lerado ended 2014 with cash of $797m or HK$1.048 per share and no bank borrowings. The disputed amount was about $0.404 per share, so even if they have to pay all of that back, there would have been $0.644 per share of cash, and net assets of $633m or $0.832 per share.

On 20-Jul-2015, Lerado announced that it and Dorel had appointed RSM Nelson Wheeler as the independent accountant to determine the disputed items. Two months later, the result has not yet been announced. If Lerado were to win all of it, then the pro forma net asset value at 31-Dec-2014 increases to $1.236 per share.

Lerado swaps shares for property from CIFG