- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

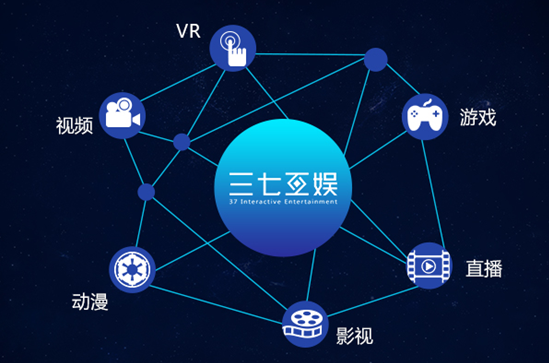

三七互娛Q3凈利2.66億,遊戲業務堅挺,長線泛娛樂布局初具雛形

來源: http://www.nbd.com.cn/articles/2016-10-29/1048671.html

10月28日晚間,三七互娛(002555)發布截至2016年9月30日的第三季度財報。報告顯示,三七互娛第三季度總營收為12.39億元,同比增長10.43%;歸屬母公司股東的凈利潤為2.66億元,同比增長93.36%。

自全面開拓互動娛樂版圖以來,影視、動漫、VR等新版塊為三七互娛的業務線增色不少。同時,三七互娛在遊戲業務上穩中求進,實現了新的突破。從2016年三七互娛Q3財報看,夯實遊戲業務依然是當前的主旋律,而泛娛樂與VR內容領域的布局則將為長遠的市場競爭力蓄勢。

擬收兩家遊戲公司,進一步夯實遊戲業務

三七互娛仍在遊戲業務線上穩中求進。Q3財報顯示,三七互娛擬以11.1億元和2.55億元收購上海墨鹍68.43%股權以及江蘇智銘49%股權。

墨鹍科技與智銘網絡分別是遊戲開發商與運營商,前者研發的手遊產品《全民無雙》上線當月便穩居暢銷榜Top 10,而後者於2015年代理發行了“現象級”手遊《夢幻西遊》,並與騰訊等平臺建立了良好穩定的合作關系。

若該收購方案進展順利,無疑將進一步鞏固三七互娛在手遊矩陣的研發與運營實力,夯實未來遊戲版塊的業績。

據悉,近期三七互娛在手遊領域勢頭猛烈,其自研手遊《永恒紀元》全渠道流水表現優異,多次刷新紀錄。其海外遊戲發行事業取得新突破,代理產品《六龍禦天》在新馬地區App Store暢銷榜表現突出。

從三七互娛在遊戲之路上堅定前行的表現,也可以看出這家公司深挖遊戲市場的務實態度。

用VR連接泛娛樂未來,持續覆蓋新生代市場

以90、95後為代表的新生代用戶群體正逐漸轉變為消費市場的生力軍,而循著這一代“潛在市場”的成長軌跡去尋求持續的泛娛樂內容覆蓋。既發力當下、亦連接未來,正是三七互娛布局泛娛樂與VR內容領域的思路之一。

追動漫、看直播是當下新生代群體中主流的娛樂方式,而電影也將成為未來覆蓋新生代用戶的重要產業。眼下,90、95後即將全面完成從學生到工薪群體的轉變,電影將是他們下一個娛樂內容的重要消費場景。

然而這些領域三七互娛早已涉足,站在更長遠的眼光通盤考慮,VR則是在未來面向新生代的泛娛樂市場中落子的絕佳點位。

面對如何結合VR技術布局未來泛娛樂市場的重要課題,三七互娛聚焦內容領域,謀劃在VR內容領域的外延擴張。繼加拿大VR遊戲開發商Archiact之後,三七互娛於Q3期內繼續深化VR內容布局,投資了被譽為國內VR研發團隊“老三家”之一的上海天舍文化。

天舍文化在重度VR遊戲研發領域實力過硬,團隊成員有來自2K Games的從業背景,也有線下五星點評密室逃脫門店的運營經驗,其代表作《會哭的娃娃》也廣受玩家與業界的好評。在資本的整合作用下,三七互娛儲備的多款影視、動漫IP資源將借由天舍文化實現VR遊戲改編,探索新技術前提下的新型“影遊聯動”。

面對新生代用戶市場,以遊戲著眼當下,以VR娛樂內容將時下的泛娛樂內容引向未來。三者聯立,更將搭建起基於未來技術的新型“影遊聯動”模式。透過這份Q3財報,三七互娛在時間維度中面向新生代用戶的長線泛娛樂布局已初具雛形。

高德發布Q3交通報告:哈爾濱最堵濟南第二北京第三

11月3日下午消息,高德地圖今日聯合交通運輸部科學研究院、清華大學戴姆勒可持續交通研究中心、阿里雲、清華同衡規劃設計研究院等機構正式發布了《2016年第三季度中國主要城市交通分析報告》。 榜單顯示,今年三季度,哈爾濱重回首堵,濟南緊隨其後,前十其余城市依次為北京、昆明、蘭州、大連、重慶、廣州、西安、青島。

報告公布了2016年度第三季度中國堵城排行榜,榜單顯示,今年三季度,哈爾濱高峰擁堵延時指數為2.176,而濟南緊隨其後,高峰擁堵延時指數為2.162,二者不相上下,其余進入TOP10榜單的城市依次為北京、昆明、蘭州、大連、重慶、廣州、西安、青島。榜單還顯示,本季傳統堵城杭州、深圳、上海、成都等被紛紛擠出排行榜前十,而大量二、三線城市排名持續上升,甚至趕超一線城市。

與去年同期相比,46個城市中有40個城市有不同程度的擁堵加重趨勢,其中石家莊擁堵延時指數上升16.1%,全國擁堵加重最明顯。而6個下降的城市 中,杭州擁堵緩解幅度最大,擁堵延時指數下降19.9%,擁堵程度由嚴重擁堵變為基本暢通。

城市的房價和擁堵波動,能側面反映城市經濟的發展。根據本季城市擁堵與房價漲幅程度分析顯示,雙雙上漲最大的城市分別為:石家莊、南京、濟 南、天津、鄭州,5個城市中有4個為省會城市。隨著高鐵、地鐵、大型購物中心,大型公建公園等基礎建設逐漸完善,城市的吸引力逐漸增大,房價加速上漲的同時也讓城市變得更加擁堵。其中漲幅領漲全國的城市是石家莊,擁堵同比去年上升16%,房價增幅31%,這可能與京津冀一體化的發展有關。

值得一提的是,原“堵城”杭州本季名落孫山,從2016年杭州的擁堵趨勢可以看出,杭州擁堵在7月份出現持續性緩解,這一緩解得益於杭州交警的“兩冶一整專項行動”。從行動的時間上看,5月30號到7月4號集體整頓就有五次集中統一行動,隨後又是7月最嚴整治,使得城市擁堵得以緩解,交通路況接近自由流狀態,異常暢通。因此,本季杭州絕對是城市冶堵的“典範”。

同時,報告針對北京市出租車的出行數據進行研究,發現北京約有16.4%的出行需求基本相同,說明拼車、順風車出行市場的潛力巨大。研究團隊通過計算發現,若拼車潛力充分施展(該類完全拼車),每年可以有效減少出租車里程約1.11億公里(以北京市6.6萬輛出租車為例)。

研究團隊還發現,拼車潛力的路程大部分集中在2-6公里的中短途,占總體可拼車潛力的一半以上(54%)。其中北京市整體的拼車指數的一天變化呈現“三峰”趨勢,早高峰(8點到10點)、午高峰(13點到15點)和夜高峰(21點到22點)。

附百城擁堵榜單 :

在線市場助力營收增長 汽車之家Q3凈利同比漲13.2%

汽車之家今日發布2016財年第三季度財報,凈營收為人民幣14.749億元(約合2.212億美元),同比增長64.1%;凈利潤為人民幣2.609億元(約合3910萬美元),同比增長12.9%。不按美國通用會計準則,調整後的凈利潤為人民幣2.92億元(約合4380萬美元),與上年同期的人民幣2.58億元相比增長13.2%。

財報顯示,凈營收同比增長主要得益於新推出了在線市場,以及媒體和推廣服務營收的增長。

具體來說,媒體服務營收為人民幣5.772億元(約合8660萬美元),與上年同期的人民幣4.741億元相比增長21.8%。推廣服務營收為人民幣5.033億元(約合7550萬美元),與上年同期的人民幣3.978億元相比增長26.5%。

在線市場營收為人民幣3.944億元(約合5910萬美元),而上年同期為人民幣2670萬元。第三季度,來自汽車直銷的營收為人民幣3.813億元(約合5720萬美元),占在線市場營收的96.7%。

在業績展望上,汽車之家預計,2016財年第四季度凈營收將達到人民幣20.39億元(約合3.058億美元)至人民幣21.21億元(約合3.181億美元),同比增長88.5%至96.1%。

京東Q3營收607億元 商城經營利潤率連續第6個季度為正

京東今日公布截至9月30日的2016財年第三季度財報。報告顯示,公司該季度營收為人民幣607.26億元(約合91.06億美元),同比增長38%;該季度非美國通用會計準則下(Non-GAAP),京東商城經營利潤率為1.1%,去年同期為0.7%;集團凈利潤為2.690億元人民幣,去年同期為2300萬元人民幣,實現了超過10倍的增長;集團毛利額為94億元人民幣,較去年同期增長59%。非美國通用會計準則下(Non-GAAP),京東商城經營利潤率已實現連續第6個季度為正。

第三季度交易總額(GMV)達到1588億元人民幣,剔除虛擬商品的交易總額達1556億元人民幣,同比增長47%。此外,截至9月30日,過去12個月京東活躍用戶數繼續增長達到1.987億,同比增長57%。完成訂單量(剔除虛擬商品)同比增速達55%,達到4.012億。

截至9月30日,京東過去12個月的自由現金流為167億元人民幣(約25億美元),創下歷史新高。同時現金儲備達354億元人民幣(約53億美元)。

京東集團首席執行官劉強東表示,“我們對京東商業模式的長期投資贏得了良好的市場表現,並改變了中國電商市場的格局。放眼未來,我們將繼續尋求增長,並加強對最前沿科技的投資,進一步提升用戶體驗。”

騰訊Q3總收入同比增長52% 手機遊戲和社交廣告貢獻大

騰訊今日公布截至2016年9月30日未經審核的第三季度綜合業績。財報顯示,三季度騰訊總收入為人民幣403.88億元(60.48億美元 ),同比增長52%;騰訊權益持有人應占盈利為人民幣106.46億元(15.94億美元),同比增長43%。 每股基本盈利為人民幣1.134元,每股攤薄盈利為人民幣1.121元。

其中,騰訊增值服務業務的收入同比增長36%,為279.75億元。網絡遊戲收入增長27%,為181.66億元。該項增長主要來自主要的玩家對戰及角色扮演智能手機遊戲的貢獻,以及來自主要PC遊戲收入的增長。社交網絡收入增長58%,為98.09億元,該項增長主要受數字內容訂購服務及虛擬道具銷售收入的增長所推動。

騰訊網絡廣告業務的收入同比增長51%,為74.49億元。效果廣告收入增長83%,為43.68億元,主要由於來自微信朋友圈、騰訊移動端新聞應用及微信公眾賬號廣告收入的貢獻。

騰訊主席兼首席執行官馬化騰表示:“在2016年第三季,我們的主營業務錄得強勁的財務表現,尤其是智能手機遊戲和社交效果廣告業務,兩者均取得了高於業界的同比營收增長,保持了健康的利潤率。與此同時,包括網絡支付和雲服務在內的生態系統基礎服務在覆蓋面和使用率上也取得了顯著的進步。”

獵豹移動Q3總收入11.28億元 凈利潤達7240萬元

11月21日消息,獵豹移動今日公布了截至2016年9月30日的第三季度財報。財報顯示,第三季度總收入為11.283億元,同比增長9.7%,環比增長7.8%,高於市場預期。

財務數據顯示,獵豹移動第三季度,Non-GAAP營業利潤為3810萬元,環比增長49.3%。Non-GAAP歸屬獵豹移動股東凈利潤為7240萬元,對比上期Non-GAAP歸屬股東凈虧損6190萬元有很大幅度增長。

與此同時,移動收入和海外收入再創歷史新高,並恢複盈利。財報顯示,獵豹移動公司第三季度移動收入同比增長26.8%,達8.982億元,移動收入占總收入比重為79.6%;海外收入同比增長28.9%,達7.199億元,海外收入占總收入比重為63.8%,占移動收入比重為80.1%。

截至2016年9月30日,獵豹移動產品在全球範圍內已下載安裝到34.64億臺移動設備上。獵豹移動在移動端的月度活躍用戶規模達6.12億。其中,80.3%的移動端月度活躍用戶來自歐美為主的海外市場。

在收入組成方面,獵豹移動第三季度的在線廣告及相關業務收入為9.864億元,同比增長8.9%。本季度,移動廣告收入占本板塊收入82%,對比去年同期為72%,對比上個季度為78%。該項收入增長主要依賴於獵豹全球廣告客戶(包括直銷客戶)對公司移動廣告服務需求的不斷增長。該項增長也與公司成功通過遊戲內廣告形式商業化休閑遊戲有關。

互聯網增值服務業務收入為1.105億元,環比增長38.8%。該項收入增長主要是由於公司在海外初步嘗試商業化Live.me的影響。

網絡安全與其他業務收入為3150萬元,同比增長32.3%。該項收入增長主要是由移動軟件授權收入增長所致。

在業績展望方面,獵豹移動預計,2016年四季度總收入在12.00億元至12.40億元之間,同比增長4%至8%,環比增長6%至10%,此指引僅代表公司目前及初步的預期,未來可能會發生變化。

獵豹移動CEO傅盛表示,獵豹成立6年來,收入規模增長了30多倍,在全球累計了6億多月度活躍用戶。

歡聚時代Q3營收近21億 凈利潤同比狂漲83.7%

11月21日消息,歡聚時代今日發布了截至9月30日的2016財年第三季度財報。凈營收為人民幣20.898億元(約合3.134億美元),比去年同期的人民幣14.900億元增長40.3%。凈利潤為人民幣4.000億元(約合6000萬美元),與去年同期的人民幣1.564億元相比增長155.8%。不按照美國通用會計準則,凈利潤為人民幣4.356億元(約合6530萬美元),與去年同期的人民幣2.371億元相比增長83.7%。

歡聚時代第三季度凈營收的增長主要得益於流媒體直播服務營收的增長。第三季度,歡聚時代流媒體直播服務(YY直播、在線約會、虎牙直播、 PK Show、ME應用和其他直播服務)營收為人民幣17.904億元(約合2.685億元),與上年同期的人民幣11.592億元相比增長54.5%。

來自在線遊戲業務的營收為人民幣1.495億元(約合2240萬美元),相比之下去年同期為人民幣1.683億元。

來自會員訂閱費的營收為人民幣6880萬元(約合1030萬美元),而去年同期為人民幣7630萬元。

來自其他業務的營收(主要來自在線教育平臺和在線廣告的營收)為人民幣8110萬元(約合1220萬美元),而去年同期為人民幣8620萬元。

營收成本為人民幣12.750億元(約合1.912億美元),比去年同期的人民幣9.055億元增長40.8%。歡聚時代第三季度營收成本的增長,主要由於收入分成費用和內容成本的增長。第三季度,歡聚時代收入分成費用和內容成本為人民幣9.674億元(約合1.451億美元),而上年同期為人民幣5.726億元。

運營支出為人民幣3.75億元(約合5620萬美元),比去年同期的人民幣4.013億元相比下滑6.6%。

運營利潤為人民幣4.729億元(約合7090萬美元),與去年同期的人民幣2.003億元相比增長136.1%。歡聚時代第三季度運營利潤率為22.6%,而去年同期為13.4%。不按照美國通用會計準則,歡聚時代第三季度運營利潤為人民幣5.084億元(約合7620萬美元),比去年同期的人民幣2.810億元增長80.9%。運營利潤率為24.3%,而去年同期為18.9%。

在業績展望上,歡聚時代預計,第四季度凈營收將達到人民幣24億元至25億元,同比增長26.3%至31.6%。

攜程網Q3凈營收56億元 擬14億英鎊收購Skyscanner

攜程網今日公布截至9月30日的2016財年第三季度未經審計財報。報告顯示,按照美國通用會計準則(GAAP)計算,該公司第三季度凈營收為人民幣56億元(約合8.36億美元),同比增長75%;歸屬於股東的凈利潤為人民幣2400萬元(約合400萬美元),較上一年同期的人民幣24億元下滑99%。排除股權獎勵支出(不按照美國通用會計準則),第三季度歸屬攜程網股東的凈利潤為人民幣5.81億元(約合8700萬美元),不及上年同期的人民幣25億元。

攜程網第三季度住宿預訂營收為21億元人民幣(約合3.11億美元),同比增長51%,這一增長主要是由於住宿預訂量同比增長,以及從2015年12月開始整合去哪兒的財務數據;交通票務營收為24億元人民幣(約合3.64億美元),同比增長101%,主要是由於交通票務預訂量同比增長,以及整合去哪兒的財務數據。

攜程網預計2016年第四季度凈營業收入年增長率約為70-75%。該預測反映了攜程根據當前形勢所做出的初步判斷並有可能發生調整

攜程還宣布,已同Skyscanner絕大多數股東簽署最終協議,將收購這家總部位於英國愛丁堡的旅遊搜索網站。此交易對Skyscanner的估值約為14億英鎊,將通過現金、攜程網普通股和貸款票據完成。

歷史新高!三星Q3移動DRAM市場份額高達64.5%

11月25日消息,據韓聯社報道,今日半導體市場調研機構DRAMeXchange發布消息稱,2016年第三季度三星電子移動DRAM市場份額達到64.5%,韓國企業在全球移動DRAM市場的份額高達87.3%,均創歷史新高。

2016年第三季度三星的移動DRAM市場份額較第二季度增長3個百分點,為64.5%,創下業界開始進行移動DRAM相關統計以來的最高紀錄。三星移動DRAM銷售額為29.6億美元,環比增長22.4%,增幅高於SK海力士(6.0%)、美國美光(8.3%)等競爭對手,還高於全球移動DRAM市場銷售總額的環比增幅(16.8%)。

DRAMeXchange指出,三星是同行業的技術“領跑者”。若明年三星的18納米級DRAM投入量產,三星半導體部門的收益將大幅提高。

從不同國家和地區來看,韓國企業(三星和SK海力士)在全球移動DRAM市場的份額環比增加0.7個百分點,高達87.3%,刷新紀錄。美國和中國臺灣企業的市場份額各為10.6%和2.1%。

人人公司Q3凈營收1790萬美元 凈虧損1730萬美元

12月16日消息,人人公司今日公布了截至2016年9月30日的第三財季業績。財報顯示,人人公司當季總凈營收為1790萬美元,同比增長102.8%,但凈虧損2280萬美元,調整後非美國通用會計準則(non-GAAP)凈虧損為1730萬美元。

人人公司營業虧損為1860萬美元,去年同期營業虧損為2320萬美元。歸屬於人人公司的凈虧損為2280萬美元,去年同期凈虧損7310萬美元。調整後非美國通用會計準則凈虧損為1730萬美元,去年同期調整後凈虧損為6830萬美元。

在具體業務方面:廣告和互聯網增值業務凈營業收入為960萬美元,較2015年同期增長31.0%。其中,2016年第三季度在線廣告業務收入為10萬美元,2015年同期該業務收入為150萬美元。

互聯網增值服務收入為950萬美元,較2015年同期增長65.3%。增長的原因主要由於新業務人人直播的收入增長。2016年9月月獨立登錄用戶為3500萬,2015年同期月獨立登錄用戶為4500萬;用戶月平均在線時長較2015年同期增長17.5%。

互聯網金融業務凈營業收入為830萬美元,2015年同期該業務凈營業收入為150萬美元。互聯網金融債權余額也從2015年9月30日的1.097億美元增長到2016年9月30日的2.683億美元。

另外,人人公司2016年第三季度營業成本為1440萬美元,較2015年同期增長88.0%;經營費用支出總計2210萬美元,較2015年同期下降9.3%。銷售及市場推廣費用為600萬美元,較2015年同期下降19.5%。下降的主要原因是銷售人員和相關費用的減少。研發費用為550萬美元,較2015年同期下降36.6%,下降的主要原因是研發人員和相關費用的減少。

在業績展望方面,人人公司預計2016年第四季度的凈營業收入將在1850萬美元至2050萬美元之間,較2015年同期增長36.3%至51.1%。

Next Page