- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

特朗普還是個酒老板 你願意買一瓶嗎?

即將入主白宮的特朗普,除了擁有被大眾熟知的紐約地產大亨、真人秀主持人、億萬富翁等身份外,他也是知名酒莊莊主。

11月8日,美國大選以特朗普獲得第45任美國總統職位畫上句號。從初選普遍不被看好,到徹底翻盤,跌宕起伏的過程不亞於《紙牌屋》大反轉的劇情。

今年3月8日,特朗普在拿下密西根州和密西西比州初選後,在他佛羅里達州的高爾夫球場舉行慶祝記者會,講臺兩側擺放眾多以特朗普為名的產品,其中就包括了紅酒、白酒和粉紅酒等。如此家庭購物式的代言及推銷“特朗普”,甚至被美國現任總統奧巴馬嘲諷:“這酒大概就值5美元,被人貼上標簽後,就要價50美元了,然後還自詡是最偉大的酒。”

奧巴馬的言語也並非空穴來風。葡萄酒經銷蔣先生告訴第一財經記者:“國內很多明星也賣酒,但幾乎都沒有成功的案例。但凡有了大IP的葡萄酒,往往都會走中高端路徑。然而高價並不等於高品質,消費者也不會因為是明星的葡萄酒更盲目買單。”

記者了解到,特朗普酒莊位於美國東海岸弗吉尼亞州的夏洛特維爾市,距離美國第三任總統,也就是著名的葡萄酒評論家和收藏家托馬斯·傑斐遜(Thomas Jefferson)的故土Montiello僅有幾英里。

特朗普酒莊的前身是克魯格酒莊(Kluge Estate),是由已故的美國富豪約翰·克魯格建造的。1999年,酒莊開始種植葡萄,2011年克魯格集團業務破產後,特朗普集團以極低的價格買下了這座葡萄園。

特朗普酒莊占地50000平方英尺,酒莊內有先進的釀酒設備,發酵的總容量為100000加侖。特朗普酒莊每年生產約40000箱葡萄酒。該酒莊的產品以Kluge命名時,一直是白宮用酒。

事實上,“特朗普”酒莊可觀的葡萄園在弗吉尼亞州雖然名列前茅,但依然比不上紐約州的大型酒莊。從產量上看,連弗吉尼亞的前五都排不上。2011年,特朗普收購了該酒莊,並更名為特朗普酒莊(Trump Winery),現在由他的兒子Eric Trump經營。

特朗普接手後的首批產品在2011年正式面世,“特朗普”系列葡萄酒有紅酒、白酒、桃紅及起泡酒,紅葡萄酒以波爾多混釀為主,白葡萄酒主要是霞多麗和長相思,還有獲過一些知名獎項的維奧尼,分級為Monticello AVA。此外,還有一款傳統法釀造的白中白起泡酒,所有的產品均印有“特朗普”的名字。

目前“特朗普”系列酒銷售網絡遍布美國26個州,也出口至加拿大、巴拿馬、印度和英國,計劃進一步出口至冰島和迪拜。第一財經記者咨詢了國內多家葡萄酒經銷商,了解到現在國內消費者暫時無法購買到該品牌葡萄酒,且一年4萬箱的產量在行業內並不算太大。

2013年,在弗吉尼亞州酒莊協會(VIRGINIA WINERIES ASSOCIATION)舉辦的“州長杯”競賽中,“特朗普”酒莊的桃紅起泡酒獲得了金獎,2016年,酒莊又有5款葡萄酒獲獎。

特朗普在總統競選期間,多次對這座酒莊充分肯定。同時也特別強調:“我擁有100%的股權”,“沒有抵押,沒有負債”。

視點 | 杜特爾特:普京願賣武器給菲律賓 還買一送一

周三,剛從秘魯APEC峰會返程的菲律賓總統杜特爾特稱,俄羅斯總統普京已表示願意向菲律賓出售武器,並且買一送一。

杜特爾特表示,他一直探索其它潛在的交易,希望能達成更優質,條款對菲律賓更有利的訂單。

對此,普京已向杜特爾特拋出橄欖枝稱,如果別的國家不願賣給菲律賓槍支,那麽可以來找俄羅斯。

11月19日,杜特爾特在APEC會議期間首次會晤普京,稱美國及其盟友對菲律賓等小國進行欺壓。上月,美國參議院議員卡丁稱,美國國務院已下令叫停對菲武器出售。11月7日,杜特爾特宣布取消從美國購入武器的交易。

杜特爾特認為,美國不該剝奪盟友的軍火。如果卡丁不希望菲美成為盟友 那菲律賓就將去與俄羅斯和中國結盟。

集資購房另類加杠桿:200人投資群一年買一百多套房

來源: http://www.nbd.com.cn/articles/2017-03-01/1080263.html《經濟參考報》記者近日采訪發現,在北京這樣的一線城市,房價較高,又受到調控政策的影響,向銀行或類金融機構借款大規模炒房並不易,於是有一些炒房者把目光投向了燕郊、固安、永清等北京的周邊地區,而所謂“集資購房”則成為其撬動資金杠桿的主要方式。

阿榮(化名)是安徽人,1998年,16歲的他只身來北京投奔親戚做起了擦皮鞋的營生,表面看起來只是一個擦鞋匠的他實際上是一個團購房產微信大群的群主。 “五六年前,一位老主顧問我,怎麽來北京這麽多年了還不買房?四環之內買不了,郊區還買不了嗎?郊區買不成,河北燕郊總能買得起吧?”阿榮經這麽一問,也就動了買房的念頭。

當時,阿榮在合肥已經有了一套房子,買的時候花了20多萬元,本來想留著在北京混不下去還能有個退路,可既然動了買房的念頭就不能走回頭路了,他把生活的希望全都押在了房子上。談房容易,湊錢難,為了湊首付,阿榮把合肥的房子賣了30多萬元,先用這筆錢還清了家里的外債, 然後又掏了11萬元在燕郊付了一套60多平方米房子的首付,這就算阿榮在北京投資的第一筆房產。不過,阿榮坦言,“只靠投資這一套房肯定不行”。於是,他想到了“集資購房”。

“一個人掏錢買房,投資成本高,大家合夥兒買房前期投入少,資金流動快,風險較低,適合做短期投資。光去年一年,我們這個投資群里200多人就在河北永清買了一百多套房子。”阿榮談到,“再加上前年買的怎麽也得有兩百多套了。”

阿榮舉例說,如果按照前年永清每平方米5000元的市場價來看,四個人合夥買房,首付六萬元,每個人出1.5萬元,按照現在永清二手房的市場價1.2萬元來 計算的話,只要把房子賣掉就能賺取50多萬元的收益,短短一年每個人凈賺十多萬元,投資杠桿能達到十倍。如果只靠一個人來買的話,是掏不出這麽多首付款 的,也就賺不到這麽多的收益,這就是集資購房的好處。“而且在永清只要能把房子賣掉,即便這套房子的按揭貸款還沒有還清,也可以拿買家的首付款來結清賣家 的按揭貸款,那剩下的錢就是賣家凈賺的投資收益了。”他說。

目前阿榮名下有三套房產,一套在燕郊,兩套在永清,其余還有十來套是合夥買的。現在他帶著老婆和孩子在西城區的胡同里住,月租金2000多元,但每個月要還一萬多元的房貸。“折騰房子這麽些年,現錢沒見到,都投在了房子里。”他說。

神秘大佬:9個月20次現身,只狂買一只股,屢次精準抄底,戰果打趴一群公私募基金高手!

來源: http://www.nbd.com.cn/articles/2017-06-09/1115713.html每經記者 劉鴻飛 每經編輯 吳永久

股市風雲變幻,但這絲毫沒有影響到高手一展身手的機會!

4月份,雄安概念一飛沖天,誕生了最牛私募成泉資本,最牛營業部華泰證券北京西三環北路營業部。

這幾天,超跌次新股和成長股剛有起色後又落入平靜,不過白馬股卻獨自一路高歌!

在這些白馬股不斷創出新高記錄中,火山君發現一家神秘的營業部,從去年三季度以來耗巨資20次買入美的集團,若是其一直持有至今,其盈利可達到60%多,足以秒殺很多機構。

今日,火山君(微信號:huoshan5188)就為大家揭曉這家抓住白馬股行情的神秘營業部!

火山君有個小想法,如果以後這家營業部再買入美的,火山君是不是也要緊跟這賺錢的節奏?

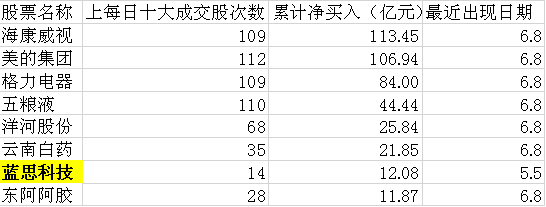

港資狂買美的金額超100億

自去年12月5日深港通開通以來,美的集團深受港資的親睞。火山君發現,截止本周四,在這115個交易日里,美的集團有112個交易日登上深股通十大活躍股排行榜,累計凈買入資金達106.94億元,位列第二。

深港通開通以來深股通凈買入靠前的個股一覽

(時間截止本周四,數據來源:wind資訊)

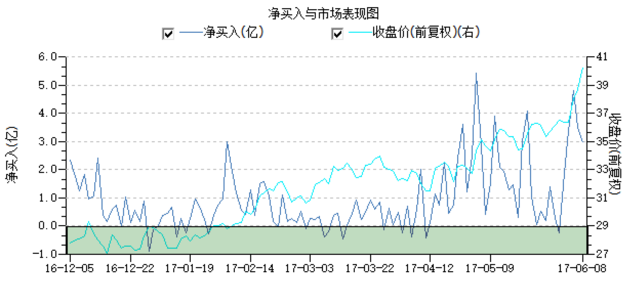

如下圖所示,深股通資金凈買入美的集團的交易日達96天,而凈賣出美的集團的交易日僅有16天。並且,單日凈賣出美的集團的資金量不超過1億元,而單日凈買入美的集團的資金量最多則超過5億元。

這此期間,美的集團的股價則是呈現出持續震蕩上漲的趨勢,並且近日還在加速上漲。

深股通凈買入美的集團情況

(時間截止本周四,數據來源:wind資訊)

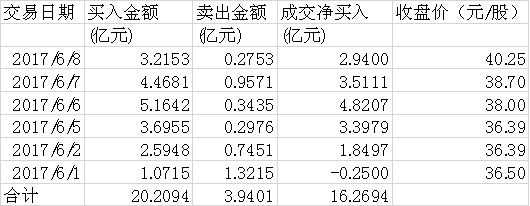

截止本周四,6月以來的這6個交易日深股通凈買入該股的資金量已經高達16億元,可謂是在加碼買入。

深股通6月以來買入美的集團情況

(時間截止本周四,數據來源:wind資訊)

可見,在美的集團股價大漲的背後,深股通資金是重要的做多力量之一。

機構控制人都在出貨

相較深股通資金和不少中小投資者在二級市場追漲買入美的集團。火山君發現,另一股資金力量同樣不可小覷。

這就是大宗交易資金。

據東方財富choice數據,最近1年以來,美的集團股價大漲將近1倍的時間里,該股共發生大宗交易515起,總成交金額高達238.31億元;成交量高達6.98億股,占到美的集團總股本的10%以上。

火山君對比數據發現,中金公司旗下營業部通過大宗交易賣出184.87億元,占美的集團這一年以來大宗交易資金總額的77.57%。與之相對應的是,美的集團年報、季報顯示多家外資機構股東陸續退出十大流通股東之列。

同時,美的集團實際控制人何享健也在5月12日通過大宗交易套現11.21億元,出貨量為3232.84萬股,僅約為中金公司旗下營業部這一年來通過大宗交易賣出美的集團股份數量的1/20。

這家神秘營業部連續出手20次

在實際控制人和多家機構陸續逢漲套現之際,火山君發現有一家神秘的證券營業部在這一年的時間里更是連續20次強勢買入美的集團,並且每次買入時機都很不錯。

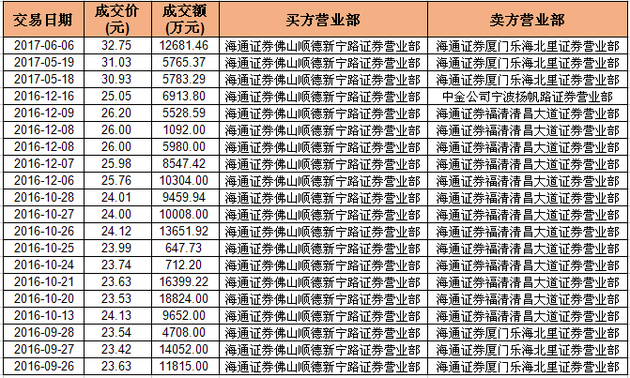

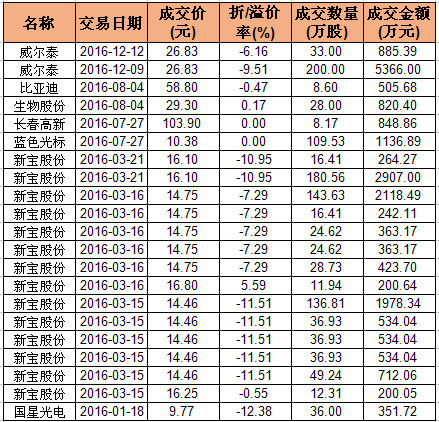

火山君發現,與美的集團公司總部同在一個城市的海通證券佛山順德新寧路營業部在去年9月26日、9月27日、9月28日連續3天通過大宗交易首次大舉買入美的集團,大宗交易價格分別為23.63元、23.42元、23.54元,3日累計買入1300萬股,耗資3.05億元。這個買入點恰好是股價從去年7月股價調整完畢之後的一周左右,並且股價短期漲幅也不大。

然後在去年10月里的8個交易日,在23-24元附近通過大宗交易買入3328萬股,耗資7.93億元,其中在10月24日-10月28日,連續5個交易日均在買入,可見其買入時信心十足,一幅穩超勝券的氣魄!

在12月2日和12月5日,股價連續兩日大跌累計下跌7.47%之後,這家營業部又抓住了千窄難逢的加倉機會。從12月6日開始通過大宗交易買入,一直連續買到12月9日,共4個交易日,買入1212萬股,耗資3.14億元。在12月15日,股價跌穿12月5日的價格後,在12月16日,通過大宗交易,其大膽加倉276萬股,耗資6913.8萬元,胸有成竹的感覺!

由此可見其抄底時機拿捏得相當精準!

再來一張整體圖,讓大家一覽無余!

從去年12月16日一直到今年5月18日,其一直沒有現身美的集團的大宗交易買方。

在5月18日、5月19日、6月6日,又買入了3筆大宗交易。

看到這樣的買入節奏,火山君不佩服都不行啊!

統計發現,從去年9月26日以來,通過大宗交易,其共買入6876萬股,耗資17.25億元,平均買入成本僅為25.09元/股。

相較今日美的集團40.30元/股的收盤價,該營業部這連續20次高折價買入美的集團之後,若是一直持有至今,那麽浮盈高達60.62%。

海通證券佛山順德新寧路營業部大宗交易買入美的集團情況

這樣的收益率足以秒殺很多機構和投資者啊!

大宗交易高手:離美的10公里神秘營業部現身

作為如此牛逼的營業部,充滿好奇心的火山君去百度地圖上看了一下,其與美的集團總部有10多公里路程。

圖片來自:百度地圖

從這家營業部的外表來看,在一個小巷里面,位置口岸並不好。

火山君發現,這家營業部上過龍虎榜,不過上榜次數不多,從去年8月以來,僅有8次,並且成交量也不多。

那麽其買賣過其他個股的大宗交易沒有呢?

火山君發現,剔除美的集團,從去年初以來,這家營業部通過大宗交易買了7只個股,不過買入金額僅有2億元左右,並且買入的位置都還算精準。

其首單大宗交易是1月18日的國星光電,其在股價底部附近介入。

為了大家直觀的看到其大宗交易介入的位置,火山君直接上圖,大宗交易的實際成交價相較收盤價還有一些折扣。

去年初以來海通證券佛山順德新寧路營業部大宗交易個股一覽:

(註:上表扣除了美的集團)

作為這樣的大宗交易高手,其背後是何方大佬呢?這就不得而知了!

前段時間,證監會公布了股東減持新規,其中要求大宗交易接盤方6個月後才能夠轉讓,那麽這家營業部的神秘大佬能否繼續玩得轉大宗交易呢?我們拭目以待!

現金貸黑洞:從買一只貓到負債19萬

來源: http://www.infzm.com/content/130492

四川大學校園里,很多共享單車的籃子上面都貼滿了小額貸款廣告。(南方周末記者 翁洹/圖)

(本文首發於2017年11月9日《南方周末》,原標題為《從買一只貓到負債19萬 跌入現金貸黑洞》)

一些年輕人接觸網貸的第一筆錢,都是為了一個偶然的需求:旅遊、買電腦、打瘦臉針、打賞一位主播,甚至是買一只貓……只是欲望的大門一經打開,他們大多都會再一次次伸手,複貸比例與多頭貸款比例都很高。

平臺通常不會標出年化率,而是精確到日、月的利息,比如借1000元,一個月後還1100元,年輕人們覺得100元不算多,但其實換算成年化率已經有120%。

早在2016年,銀監會就聯合教育部發文,要求加大校園貸的監管整治力度,暫停網貸機構開展校園貸業務。多位專家也呼籲,應加強投資者適當性教育,追究金融機構的責任。

大一時,為了交上英文培訓班的2999元報名費,網名“泥淖”的女孩借了一筆互聯網貸款。貸養貸、利滾利之後,大四時她背上了7萬元的負債,這筆錢成了這位農村女孩至今難以擺脫的夢魘。

“她還蠻能控制自己的,沒有逾期,不然如果加上高額滯納金,她完全可能要還10萬20萬,這還沒算手續費。”一位網貸業內人士說。

“泥淖”的債主之一,是2014年做“校園貸”起家的趣分期,現名趣店集團。其於2017年10月18日晚赴美上市,市值突破百億美元,成為財富神話。但也由此引發了對現金貸的巨大爭議。

在“趣店”這樣的財富新貴敲鐘背後,是一些“泥淖”一樣20歲上下的年輕人的一個個無眠之夜。因為跌入網絡貸款黑洞,他們不得不獨嘗自己天真或者說是愚蠢的惡果。

白天,他們照常上課、交際,在失眠的淩晨,化身為一個個匿名賬號,在知乎等網絡平臺上向“網貸”問題下的答題者們求救。

一位網民曾留言願意借錢,後臺就迅速被大批私信轟炸——這些私信很多來自剛剛註冊、連頭像都沒有的用戶。

針對“趣店”的輿論風暴發生後,據《經濟參考報》近期報道,由央行牽頭、多部門共同參與的監管新規正在緊鑼密鼓地展開,除了36%利率上限和禁止暴力催收外,此次監管還將從資金、牌照等多方面嚴控現金貸。

事實上,早在2016年,銀監會就聯合教育部發文,要求加大校園貸的監管整治力度,暫停網貸機構開展校園貸業務。多位專家也呼籲,應加強投資者適當性教育,追究金融機構的責任。

買鞋、養狗、談一場戀愛

“泥淖”英語不好,大一時報名暑期英語培訓班,交了錢,但沒能去成、也沒有退款。家里困難,一個同學推薦她借網貸付報名費。三年過去了,這個同學也陷入網貸泥沼,已經退學。而惶惶不可終日的“泥淖”,則靠擺攤賣手工藝品來償還利息。

不止是“泥淖”,在南方周末記者采訪的多位借貸者中,他們接觸網貸的第一筆錢,都是為了一個偶然的需求:旅遊、買電腦、打瘦臉針、遇到個私教、打賞一位主播、炒期貨……只是欲望的大門一經打開,他們絕大多數都會再一次次伸手。

今年23歲、曾經網貸負債19萬元的李小墨,借第一筆錢則是為了買一只貓。

剛入大學,她想和室友一起買只貓,但在網上被人騙了,陸續打過去的七千多元不見了,其中一半是室友的,她就先借了網貸還室友。

在學校附近,四處可見貸款平臺的廣告,趣分期、分期樂、優分期等,“不是小廣告,是大海報!”她對南方周末記者強調,“小廣告都是上不得臺面的高利貸。”她不知道這對自己有沒有危害,只覺得借錢很容易。

她讀影視專業,花錢很多。接著,她又借錢買了一部2萬多元的佳能相機,花了將近1萬元報名專業培訓班。每個月2000元的生活費無法覆蓋這些花銷,她做兼職、找實習,到了大二暑假基本還清了這些貸款,自己還攢了2萬多。

已經無債一身輕的她,這時又遇到了另一個“大坑”——初戀男友,同班同學。

男友家境貧寒,每個月生活費1000元,兩人的生活所需都是李小墨支付。

男友沈迷遊戲,經常充錢,經常發消息給她說“還差一點點”,前後在遊戲里投入了四五萬元。在這段戀情中,她給他買過5雙限量版運動鞋。因為喜歡狗,他還請求她買了一只四千多元的阿拉斯加犬,狗的吃用也要貴的。

“一旦你開始借錢,心里那把鎖就打開了,你知道可以買超過個人能力的東西,只要每個月還一點錢。就像網絡賭博,很多人說我把贈金輸了就不玩了,不好嗎?並不好,大概率是你停不下來。”張亦奇說。他是一家互聯網金融公司的前端審批主管,曾幫多家學生貸款機構設計風控和貸後流程。

他告訴南方周末記者,當一款新的借款產品推出時,年輕人的熱情遠超他們的想象。據他們統計,借款學生70%集中在二本及以下學校,包括專科學校。

超前消費,欲望失控,是負債青年們的共性,不僅是女生,像李小墨男友這樣的男生也很多,網名Steven的男生就是其中之一。

他月薪3500元,卻肯花2000元買一雙Timberland靴子。

上班以後,不再好意思向父母要錢,但是消費習慣已經養成。他入不敷出,開始借錢,辦了兩張信用卡,一開始覺得每個月分期也就多還一兩百元,省省就有了,但後面越來越多,買了電腦、手機、iPad,不知不覺,每個月分期就要還兩三千元了。

後來,他創業失敗,又在家消沈了一年多,以微信“微粒貸”和支付寶“借唄”度日,共14萬的額度都曾借光。

後來,在家人的幫助下,他還清了欠款。

現在,27歲的Steven回頭看,常常覺得以前不可思議,他現在買衣服都是在淘寶搜100元左右的。

現在他喜歡攢錢,看到存款變多的“爽”超過了消費的“爽”。他說,如果能寫信給以前的自己,第一條建議就是要學會存錢。

年輕人越來越愛借錢,是因為這幾乎沒有門檻,身份證、手機號就可以了。街頭巷尾、大學城附近,甚至共享單車上,到處都是貸款廣告。

2014年校園貸平臺崛起,它們基本可以分為消費分期貸款、現金貸和電商平臺推出的“花唄”“白條”類業務。

一個在山東濰坊的大學生對南方周末記者說,2014年趣分期在校園做“病毒式營銷”,每個註冊的人拉入新人都有15元的收入,如果新人借錢,介紹人還有抽成。

2015年,全國校園貸平臺呈現爆發式增長,一時間湧現出成百上千的校園分期平臺,但在2017年整頓中大量退出。

“被收割的雜草”

借唄、花唄、京東白條、趣店、分期樂、分期唄、任我花、信而富、名校貸、優分期、人人分期、愛又米,這些平臺的名字屢次出現在受訪的年輕人口中。

南方周末記者采訪的借貸者中,都曾多頭借貸。當第一家平臺的貸款期限到了,而自己無法償還時,他們自然地轉向第二家平臺,開始借新還舊,利滾利,直到滾出一個讓自己難以接受的數字。

“從我接觸到的一手數據來看,實際上超過30%的客戶已經不是消費目的的借款了,已經陷入拆東墻補西墻的地步。”張亦奇說。

在李小墨的世界里,她仍在向更黑暗處走去。男友不僅花光了她的積蓄,還開始背著她用她的身份證和手機借款,直到收到到期短信,她才知道負了債。

“每次我提分手,他都說‘那前面的錢我就不還給你了’。雖然潛意識里我知道他還不起,但是我真的害怕他這麽說。”李小墨對南方周末記者說。

最初,她是從校內宣傳看到貸款這回事的。後來,她開始在微博搜“貸款”,讓貸款中介幫忙。後來,能借的網貸平臺都借過了,“最多的時候有五十多家。”她說。她開始接觸高利貸,它們最先出現在校園附近飯店的小廣告里,後來開始收到各種短信,“憑身份證,當天下款,一萬到兩萬,無需抵押”等。

當時,李小墨的負債已經滾到了18萬,也曾離“裸貸”只有一步之遙。

2016年6月,“裸條”引發社會關註。有人通過借貸寶“裸條放款”,即借款時,以借款人手持身份證的裸體照片代替借條,發生違約時,放款人以公開裸照為手段要挾借款人還款。

李小墨對南方周末記者說,那些人會一直誘惑你,說裸貸的利率更低,“只要你按時還款,照片就不會公布出去,而且拍的時候旁邊沒有人看,你別怕”。

張亦奇說,多頭借貸的“最後一棒”,對於很多女孩來說就是“裸貸”。如果逾期,有些平臺會一點點放出真實照片,也有更惡劣的,把女孩頭像P到很不堪的照片上,群發給家人朋友和QQ群,最終這些女孩的結果很可能就是徹底放棄自己。

“其實有60%-70%的多頭負債年輕人,我們是沒有直接看到結局的。”張亦奇說,“因為在學生催收中,有一個經典話術‘我指導你去哪家貸款來還我們’,也就是引導、鼓勵學生以貸養貸。”網貸平臺也不想捅到父母那里去徒增麻煩,對他們來說,最好的辦法是轉給同行。

到這個地步,李小墨已經接近崩潰。160cm的身高,從100斤瘦到81斤,頭發一抓掉一把,指甲蓋都出現了營養不良的波浪形。她從沒告訴任何人自己的境遇,憋在心里睡不著覺,每天只能睡兩三個小時,然後哭醒。

她曾吃過安眠藥、割腕,幾次輕生,向南方周末記者展示的一些照片里,鮮血淋漓。

因為有過逾期,她被催收“爆”過通訊錄,打電話給老師、朋友,“所有人都避開你、討厭你,因為你是個欠債不還的人”,但她不怨別人,“都怪自己,要是局外人,我也會覺得自己怎麽這麽蠢”。

在張亦奇看來,網貸平臺的風控主要是靠催收。打電話給你家人、同學、老師、學校,去寢室樓下拉橫幅、去你班里鬧,“你怕不怕?但凡你還對生活有一絲希望,這些東西都會毀掉它”。

在業界,網貸主要靠電話催收,也已經成為共識。因為每筆數額並不算大,其他催收方式都顯得成本過高,連用一些暴力催收手段都不劃算。

其實最早進入學校的貸款是助學貸款,屬於公益性質,畢業再還、零利息。但據張亦奇了解,壞賬不少。

2008-2009年,銀行開始推廣學生信用卡,也遇到各種壓力。

張亦奇說,其實逾期與否不重要,重要的是這筆錢能不能追回來。銀行不能野蠻催收,逾期就真的成了損失。

2017年10月22日,趣店上市後,創始人羅敏接受媒體采訪說,“凡是過期不還的,我們這里就是壞賬,我們的壞賬,一律不會催促他們來還錢。電話都不會給他們打。你不還錢,就算了,當作福利送你了。就這樣。”

但一位佛山某高校計算機專業的大三學生向南方周末記者否定了羅敏的說法。因為申請趣分期時會默認開通讀取通訊錄的權限,他身邊有兩位同學,就是因為逾期後同學、輔導員、老師都接到了催收電話,而被逼退學。

張亦奇說,“學生在他們眼中不過是可以收割的雜草,可以擠奶的牛而已。”

隱藏的暴利

羅敏在采訪文章的評論欄留言:任何發現我們名義和實際利率超過36%的人請直接聯系我,我提供100萬資助費用。

不過,在現金貸平臺中,明面上利率超過36%這條紅線的公司不多,但它們有高昂的手續費、服務費和滯納金,跟它們相比,利率甚至不值一提。

張亦奇說,一些大牌公司年化收益率控制在10%以內,但他也見過高的,比如年化利率達到672%。

整體來看,這些現金貸平臺年化利率普遍在100%-130%左右,大多數情況下借款期限較短,從十來天到幾個月。

實際上,如果你每個月要還1000元,其中只有600-700是本金,剩下的50元是利息、100元是管理費、100元是中介費,還有林林總總的服務費。

在南方周末記者的采訪中,多位負債青年表示,還貸總額中真正被自己花了的也就大約一半,借款中有30%-50%都給了網貸公司和中介。

比如李小墨借過“名校貸”,借一萬五,一開始平臺就扣除三千元,一旦有逾期,這筆錢就不還了。

如果逾期,滯納金更是一筆天文數字。一位因為玩“時時彩”而陷入網貸的男生對南方周末記者說,他見過趣分期的逾期,借440元,15天滯納金就有500元,加在一起要還940多元。他自己“優分期”的最後一期忘了還,本金420元,逾期584天,需要還2900元。

貸款中介,是這個行業催生的群體。學生們往往會遇到中介,他們能幫你在不針對學生的平臺借款,中介費抽成10%。

在校園貸的發展中,也是因為貸款中介的出現,迅速催惡了這個行業。

張亦奇回顧,2013年趣分期就開始做了,剛開始是消費分期。跟商家合作,學生買東西可以用趣分期分期還款,但是不能提現。趣分期通過商品抽成和拖後結賬的資金沈澱營利。

趣分期這些公司需要大量的線下人員,有時候直接招學生做兼職,這里面產生了專業中介,用一個人的資料去好幾家平臺轉一圈,大量刷單,套利、套現,“市場大概不到半年就開始變壞了。”他說。

學生對利率的不敏感,也是這些公司利用的弱點。

平臺們通常不會標出年化率,而是精確到日、月的利息,比如借1000元,一個月後還1100元,年輕人們覺得100元不算多,但其實換算成年化率已經有120%。

南方周末記者問過“泥淖”,是否算過年化率,她說沒有。

因為工作需要,張亦奇訪問過大約1000個學生,“居然沒有一個人看過合同,大多數都懶得看。”

他說,在校園里,還出現過惡性騙貸事件。比如學生幹部拉著一個系的人幫忙刷單,“用你的名義幫我借一下,我來還”。很多學生都不介意被“借用”,尤其是講究哥們義氣的男生之間,事後這個人消失了。他曾經拿到3000個自稱受騙學生的案例,發現學生對同學的防備很低,默認為好人,“這種類型的騙貸容易到不可想象”。

這其中的一個標誌性事件,是一所福建的知名大學,有學生把大量同學資料拿去大平臺刷了個遍,然後消失。後來幾家公司的催收同時上門。

2016年8月,“裸條”事件後,銀監會明確提出用“停、移、整、教、引”五字方針整改校園貸問題。9月,趣分期停止校園業務。接著,截至2017年2月底,網貸之家統計全國共有47家網貸平臺退出校園。

2017年9月,教育部舉行新聞發布會,提到“取締校園貸款業務,任何網絡貸款機構都不允許向在校大學生發放貸款”。

但其實目前,在操作層面“禁止校園貸”還未細化。張亦奇說,國家規定知道這個人是學生不允許放款,但目前貸款申請只需要提交身份證,即便看到用戶在18-22歲之間,也不能確定是在校生還是打工者。能夠確定學生身份的方法,只有公司與學信網合作,但下大力氣、對自己的業務砍一刀,大多公司沒有動力這麽做。

有些平臺,也會在登錄時彈出一個框,要求你確實自己不是學生,對於很多急著借款的學生來說,這就是走個過場。

最後的港灣

因為拖欠學費、不上課,李小墨的爸爸被請到了學校。在辦公室看到曾經白白胖胖的女兒如今又瘦又幹、判若兩人,爸爸哭了。

因為家里也無力負擔這筆欠款,李小墨請父母讓她休學三年,自己打工還債。離家時,父親塞了一把錢給她,哭著說,“還完債一定要回來”。

這大半年,李小墨沒日沒夜工作,沒有休息日,每天早上九點半工作到淩晨一兩點,一天可能只吃一餐。她很累,“感覺在透支生命”。目前,欠的19萬已經還完10萬多,剩下的一半在網貸,一半是借了朋友的人情債。

在青年負債者的世界里,最終解救他們的基本都是父母。

即便家里不能還錢,從告訴父母的那一刻起,他們的精神就獲得了很大解脫。向父母坦白,被他們看作是“最難的那步”。

上文中因為賭博欠債的男生告訴南方周末記者,他來自農村,父母比較嚴厲,十八歲前和家人很少溝通,自己性格也比較內向。難以還貸後,他想過自殺,也是在催收找到家里後才坦白的,父親責備了他兩句,幫他把錢還了。

事後他對南方周末記者說,如果以後自己有家庭,會多向孩子表達愛,不管是物質的還是精神的,讓孩子在外面遇到困難第一時間會告訴父母。

網貸公司其實明知道學生是沒有還款能力的群體,還敢放心貸款,看中的就是他們背後的父母。

在關於負債青年的新聞評論中,人們往往指責他們貪婪、虛榮、愚蠢,在張亦奇看來,其實學生們在這方面的常識是普遍缺失的。

“加強投資者適當性教育實在是刻不容緩。”北大數字金融研究中心主任、國家發展研究院副院長黃益平,最近幾乎在每個場合都如此呼籲,同時建議。“如果出問題要追究金融機構的責任,因為投資者適當性問題是你必須做的。”

(應采訪對象要求,文中李小墨、張亦奇為化名,南方周末記者黃金萍對本文亦有貢獻)

好乐买:“买一送二”式物流死磕成交率

1 : GS(14)@2010-10-17 11:49:36http://www.cb.com.cn/1634427/20101011/155633.html

近日,经过之前小范围区域的试行,好乐买正式在全国范围内推行“两双鞋”政策,即消费者在网购时如果对尺码不确定,可以货到付款的方式同时订购两双鞋。

好乐买越来越重:“买一送二”式物流死磕成交率。

网上卖鞋在国内尚处于起步阶段,B2C厂商不盈利仍是公开的秘密。好乐买CEO李树斌决定再赌一把。

近日,经过之前小范围区域的试行,好乐买正式在全国范围内推行“两双鞋”政策,即消费者在网购时如果对尺码不确定,可以货到付款的方式同时订购两双鞋。收货试穿后,只留下合适的尺码,另一双则由配送员退回好乐买,其中产生的所有费由好乐买承担。

正品拼速度

鞋类尤其是运动鞋品因为价格区间以及毛利保证成为电子商务又一个热门品类,三四年前风生水起的各类网上B2C鞋城如好乐买、乐淘族,在假货泛滥的运动鞋网购市场中熬过了“正品保证”的消费者教育之后,接下来,拼的就是追上行业偶像———zappos的顾客体验。

李树斌一直视用户体验为电子商务竞争的不二法则。2007年初创时的好乐买因为资金的限制没有库存,网页上销售的鞋款并不能保证现货。“收到订单你先说有货,再去找经销商要货。”李树斌告诉记者,因为没有库存,发货的质量和速度一开始并不能保证。

“如果没有及时拿到货品,消费者就会天天打电话催你说你的货怎么还不发啊?其次是准确率,如果没有仓储的话就会经常遇到缺货的情况,缺货率会很高,我们现在几乎没有缺货率,只要你购买,我们的发货率基本上都是100%。”李树斌说。

融资之后的好乐买不由自主选择了全仓储路线,“重公司”的模式尽管会带来仓储资金的风险,货品折旧的风险,但是可以帮助好乐买更好地解决缺货和送货时间方面的问题,提高服务质量。

发货配送速度固然影响消费者体验,而对于网上卖鞋这门生意来说,李树斌发现,对尺码是否合适的顾虑则是影响消费者下单支付的最普遍问题。一开始,好乐买与竞争对手一样选择推广货到付款、开箱验货的策略,打消了顾客因尺码不合适而退换货麻烦的疑虑。这些举动使得好乐买将消费者的退换货率降到10%左右的水平。

死磕“成交率”

是否有更好的提高“成交率”的方法?李树斌考虑到既然好乐买自建仓库并实库实销,对货品可支配性强,相比实库代销、虚拟库存等仓储方式,已经有更好的条件去尝试“两双鞋”的策略。

显而易见的是,“两双鞋”的配送政策会给好乐买配送成本带来压力,“运费增加75%,多出来的一双鞋在配送往返的途中,也相当于减少了一个销售的机会。”李树斌告诉记者。

对于李树斌来说,压缩配送时间又是一项新的挑战,尤其是二三级市场的配送时间。解决这一问题的方法,李树斌通过已经在北京之外的上海、广州和郑州自建另外的仓库,让库存“下沉”到数个热门销售区域的中心,从而减少鞋子通过逆向物流“入库”的时间。

这让仓储成为好乐买最费钱的项目,“我们有超过50%的资金是花在这上面。”在用户体验方面的投入将会在日后的竞争中日益成为重点,这使得面对越来越“重”的好乐买在李树斌看来已是悄然构筑行业的竞争门槛。

至于盈利?李树斌表示好乐买下半年的重点将放在品类拓展、仓储建设、IT系统维护等方面,目前谈盈利或许为时尚早“利润上,我们追求一个长期的持续性利益。”

不过对于好乐买来说,消费者体验的末端即第三方外包的配送才是眼下最需要去管控好的环节。李树斌坦诚,部分地区的快递员,仍不允许消费者开箱验货。

冬叔思浩醒貼士搶買一億六合彩

1 : GS(14)@2014-09-09 12:49:20■新舊六合彩主持蔡國威(左)與夏春秋,昨日同到投注站為今晚開獎的一億彩池六合彩落注。

【今晚9:30pm攪珠】一人有一億夢想!繼2011年和2012後,今晚六合彩獎金再度高達一億,令全城瘋狂。本報特別請來六合彩之父夏春秋和六合彩之子蔡國威率先攪出心水號碼,而曾中過四次六合彩二獎的梁思浩亦提供中獎秘訣,加上黃美棋、謝安琪兩位高登女神的心水,再配堪輿學家李丞責、麥玲玲的全方位投注攻略,希望大家應驗投注站櫃檯姐姐所講:贏多啲!

現年82歲的夏春秋(冬叔)主持六合彩18載,被喻為六合彩之父,昨日他與「六合彩之子」蔡國威為本報擔任特約主持,在香港仔華富邨投注站外舉行爆笑攪珠儀式。據講今日投注旺區是南區,而投注站外有工程,風水上會有利投注者,剛巧昨日華富邨投注站外進行工程,加上六合彩父子雙劍合璧,希望能為大家帶來幸運。昨日冬叔即場攪出2、11、22、26、30、38和特別號碼17,威仔則在旁擔任助手,吸引街坊圍觀,更有心急嬸嬸衝前搶先抄下號碼,場面熱鬧搞笑。

生活化報道創先河

對於有傳亞視將被終止直播六合彩攪珠結果,冬叔說:「如果真係都幾遺憾,雖然六合彩歷史39年以來,當中有幾年係畀咗隔籬台播,不過咁長嘅感情冇咗,都幾可惜。」他自言沒有橫財運,多年來買六合彩也未曾中獎,但仍會湊熱鬧買電腦彩票。雖未曾中獎,不過冬叔卻創先河,以生活化方式為一眾市民報道攪珠結果,他說:「心得你話冇又假,你話有又唔係真。不過彩數呢樣嘢好得意,大家諗得偏偏邪邪,可能就有機會。」其中一次攪珠機故障,令冬叔記憶猶新:「嗰次機器壞咗,就要請監察嘅嘉賓用一部古董攪珠機用手攪,工作人員睇到乜嘢號碼跑嚟話我知,我再報出嚟,真係幾特別。」

■冬叔與威仔為《蘋果》讀者預先攪出心水號碼,信不信就由你。

■曾主持六合彩18年的冬叔,恨繼續客串主持。資料圖片

威仔撐亞視繼續播

冬叔又指每有大彩池都想客串主持攪珠增加氣氛,他說:「我有同公司建議過,可以號召吓大家買飛,又可以增加氣氛,而家似報道式,唔似我當時好生活化傾偈咁講出嚟。」而剛獲亞視續約的威仔,當年首次主持就是與冬叔合作,他又認為公司被抽起六合彩直播可能性極低,曾中過3、4獎的他說:「我自己期期都買,不過就唔敢記住彩票啲號碼,驚直播開心到嗌出嚟。」採訪:譚倩宜、藍文浩攝影:陳慧安

冬叔攪出號碼

2、11、22、26、30、38 特別號碼17

來源: http://hk.apple.nextmedia.com/entertainment/art/20140909/18859959

【奇聞】拒絕再浪費 買一次用一世產品網

1 : GS(14)@2016-03-15 15:10:30沒有見異思遷,沒有貪新忘舊,但總是不能一生一世。現在在市面上買到的東西,不論手提電話、衫褲鞋襪、家電廚具,幾乎是甚麼都有個限期,一年半載不是壞就是爛,甚麼叫長久不知道喎。但這樣易壞易爛的東西,又會造成多少浪費,而堆填區沒太多空間的了。倫敦一位女士Tara Button深明這問題,於是創建了網站BuyMeOnce.com,羅列了衣物、廚具、鞋子、家具、玩具、飾物配件、工具和美容用品等八個範疇的多個產品,而當每件產品的壽命都甚長,又或者最起碼即使出現都可以輕易修復。目的就是讓你買這產品一次以後,一世都不用再賣。可惜這網站的服務暫未覆蓋至本港,不過大家若因家中物事件爛了又要買東西之前,也可以上這網站作參考,因網站有不少文章教大家修復舊物,可能可讓你暫不用購物。資料來源:Telegraph記者:黃力

來源: http://hk.apple.nextmedia.com/su ... t/20160315/19529304

每年買一物業 70後MK仔分享《Hea富學》

1 : GS(14)@2017-02-05 10:47:08■郭釗將異於常人的經驗寫成書,稱此書適合「想為將來打算,或者受過社會折磨嘅人睇」。

【本報訊】窮家子、中七畢業、科科肥佬……典型廢青?郭釗(Steven)自有一套理財哲學,打工儲首期、每年買一層樓,至今夫婦名下有超過20間香港、海外物業,每日只工作兩小時,每個月去旅行,他將自己經驗命名為《Hea富學》,但講到明適合被社會折磨過的人讀,未摸索到自己路向的年輕人,若果想靠自己致富,還請大家繼續努力。郭釗自稱是70後的MK仔,小三那年父親不幸中風,只剩母親支撐家庭。從小與書無緣,中七之後理所當然地打工養家。推銷過A4紙、再轉行至建材業,適逢得老闆傾囊相授行內竅門,郭釗努力學、努力做,但老闆開始有私心,扣起他的佣金。郭釗以為自己學滿師,公司生意又大多靠他跑回來,毅然自立門戶當老闆,豈料是現實摑醒他的第一巴掌。打工與做生意又怎能混為一談?兼顧銷售、管理、入貨、甚至收貨款都是難題,性格難以與人合夥,唯有事事親力親為,「朝早七八點已經有人打嚟,要你解決問題。到夜晚八九點電話都未停。」勤勤力力賺到笑,但賠上的是健康,偏頭痛、失眠、肩膊痛纏繞至今。「寧願搵少啲,身體好啲,多啲時間做自己鍾意做嘅事。」誰不想?郭釗的做法是,將積蓄繳首期,2001年借六成按揭買下太子一間約300呎的小單位,時價117萬元。當年他可以借盡九成,但當時覺得市況未明,借得較保守「無借盡」,但亦無法挽回到2003年時,慘變負資產,樓下地產代理標價僅80萬元,「好在銀行冇Call loan。」

避免年息5厘以上借貸

銀紙貶值,磚頭保值,2006年起站穩陣腳,每年購買一項物業,3、4年前更進軍海外,出售一兩家香港物業後,在日本、澳洲、馬來西亞等地都留下「腳毛」,最近冷門到留意紐西蘭,貪其升值快、未被人發掘。他的投資心法包括:以槓桿投資,但避免年息5厘以上借貸,以免資金周轉不靈;買入優質資產Buy and hold,例如在香港有3個左右收租物業即可「印印腳」。何謂優質資產?起碼要提供高、穩定的現金流,而資產本身亦有「爆發力」,例如2012年的細價樓(400萬元以下),今日已升值幾倍,若4年前配合按揭買入放租,今日不但賺租金回報,更大賺樓價達20倍。選擇買樓收租,保障有90歲命的生活質素,令自己「爆」一段、Hea更大段時間,騰空思考下一步試甚麼、玩甚麼。「做人最開心就是有得揀。香港嘈緊咁多聲音,都是因為冇得揀。打工開心,可以做得好開心。但如果唔返工唔得,咁咪冇得揀,咁咪唔開心。」買樓致富,就是想自己有得揀,可以早起為喜歡的事努力工作,亦可以睡至11點才施施然起床飲茶按摩通淋巴,每個月去旅行。郭太透露,夫婦倆單是一月份已去了兩次日本滑雪。將異於常人的經驗寫成書後,郭釗反而不鼓吹年輕人跟車太貼,此書適合「想為將來打算,或者受過社會折磨嘅人睇。」雖然他仍相信今時今日年輕人只要稍為努力,不難獲得機會賺得第一桶金,但郭釗對想「Hea富」的讀者亦有要求,「太後生,未搵到自己條路,未知自己想做乜,(對此書)共鳴冇咁多。」記者:黃翹恩、陳家恩

來源: http://hk.apple.nextmedia.com/financeestate/art/20170204/19917723

由香港到英國 穩步踏上置業路 莊太量:寧願供完一層再買一層

1 : GS(14)@2017-02-16 10:06:59http://www.mpfinance.com/fin/dai ... 8169&issue=20170216

【明報專訊】買樓不論自住或投資,往往是會影響一生人的重大決策之一,作為經濟學教授的中文大學劉佐德全球經濟及金融研究所常務所長莊太量,其在香港及英國的置業經歷自然經過深思熟慮和合乎經濟原則,值得大家參考。

明報記者 葉創成

外界普遍認為,大學教師收入普遍較高,並且穩中有升,故此他們敢於在經濟轉差、樓價大跌時置業,買樓可謂贏在起跑線。

置業先為退休生活鋪路

莊太量接受訪問時說,他十多年前在本港經濟處於下滑周期時接連買樓,在大學任教是原因之一,但也涉及他對香港的感情,以及用專業經濟學分析為退休未雨綢繆,「1999年我尚未取得中大的終身教職,但當時考慮到日後即使不在中大任教,也會留在香港工作,故此需要一層樓,便拿一成首期出來再向發展商借二按向銀行借七成按揭買入新盤翠擁華庭。2002年我取得中大終身教職後,校方提供3個住屋津貼方案供我選擇,包括(一)入住宿舍;(二)領取長期租金津貼;及(三)買樓並領取10年的供樓資助。我選擇了後者,因為住大學2000多呎的宿舍時無疑很開心,但退休後如何維持此一生活水平呢?領取租金津貼亦有同樣問題,故我選擇買樓。買樓後,層樓一世屬你所有,只要你一諗到退休問題,就會知道買樓好過租樓」。

不過,莊太量強調,自己的理財哲學傾向保守,故2002年買入滌濤山單位後,等了數年待翠擁華庭單位回升至買入價後,便沽出該馬鞍山物業套現,盡快還清自住滌濤山單位的按揭,「我唔鍾意欠銀行債,寧願等自己日後儲夠錢後,有機會才再買第二層樓收租」。

深圳經濟高增長 間接支持港樓價

莊太量現已供滿自住的滌濤山千呎單位,令人羨慕,尤其是根據Demographia的數據,去年本港住宅樓價與家庭年收入的比率高達18.1倍,目前港人才買樓上車明顯吃力得多。

難再爆金融風暴 港樓價難大跌

雖然如此,他認為目前年輕人若有自住需求及供款能力,仍然應該入市,「我能夠於樓市低潮時買樓,只是好彩而已。樓市一個周期可長達20年,一般人不可能等20年才買樓,從來都是有需要、有能力便買樓。例如目前年輕人若有需要結婚,我覺得便應該買樓,因為如果你要等20年才買樓結婚,相信女朋友都走咗啦,你自己計掂數,供得起又係長揸就買囉,唔好計到咁盡!」

目前本港住宅樓價已升至歷史高位,此時此刻仍去買樓,前提是判斷樓價不會如1997至2003年般大跌七成。雖然莊太量也曾親身經歷該下跌周期,但他相信歷史重演的機會不大,「首先,樓價大跌與高失業率是孖生兄弟,只有當本港很多人無工做供唔起樓,才會賤價拋售自住物業,我不覺得此一情况會再出現。

贊成郊野公園邊緣覓地建屋

第二,深圳經濟近年發展很快,居民收入與日俱增,支持當地樓價急升,此過程不存在泡沫;目前深圳樓價僅較本港樓價低三成,假若本港樓價日後下跌五成至低於深圳樓價的話,我相信很多深圳人會來港買樓,反彈力好強。作為比較,1997年本港樓價是深圳樓價的很多倍,即使本港樓價跟着幾年下跌七成,到2003年仍遠高於深圳樓價,故當年本港樓價的確有下跌空間,而現時情况已並不相同。除非日後再爆發亞洲金融風暴,令深圳及本港樓價一齊大跌,但目前我看不到這情况會出現」。

既然本港樓價料持續高企,莊太量建議港府可參考新加坡的做法,增加公營房屋的供應,滿足港人置業需求,「新加坡大部分人口居住在政府供應的組屋,面積普遍逾千呎,雖然新加坡人每月須就此把相當部分的收入月供公積金,但這樣做可以換來安居樂業,我覺得也是值得的;而這些組屋不少是靠填海取得土地及輸入外勞興建的。就香港的情况來說,我建議港府在郊野公園邊緣大量覓地,再輸入外勞興建公營房屋,這樣做雖然會對環保人士或本地建築工人帶來負面影響,但香港人的整體居住環境卻可以提高,應該是利大於弊」。

[名人樓市論壇]

2 : GS(14)@2017-02-16 10:07:48

http://www.mpfinance.com/fin/dai ... 9339&issue=20170216

百萬投資英國酒店 5年回報五成

文章日期:2017年2月16日

Share

【明報專訊】近年美元強勢,不少本港投資者均有興趣投資海外物業,莊太量於2105年底便在英國曼徹斯特一筆過(full pay)以約100萬港元買入酒店單位收租,5年保證回報達五成,有關個案值得參考。

看好曼徹斯特潛力

買樓首要考慮是地點,莊太量看好曼徹斯特的潛力,「曼徹斯特是英國除倫敦以外的第二大城市,本土自住需求殷切,加上當地有不少名牌大學,海外留學生眾多亦帶來租住需求。另外,北京及曼徹斯特去年已開設直航航班,而曼徹斯特日後將有高鐵連接倫敦,屆時往返兩地的時間由3小時減至1小時,基建改善令當地樓價長線睇升」!

至於莊太量買入的酒店單位,賣方保證由購買日起計未來5年每年向他提供8厘的淨租金回報,並且承諾可於5年後以購入價的110%向他回購單位,故此投資於5年內的保證回報率達50%,相當吸引;他笑說,此交易的最大風險是賣方未能履行承諾,惟他已做了盡職審查,相信賣方不會違約,「最重要是發展商及中介人可靠,他們在此行業已經營10多20年,酒店項目亦是舊樓翻新,沒有爛尾樓風險,而我也曾入住該酒店,覺得管理不錯」。

[名人樓市論壇]

Next Page